日本道路貨物輸送市場規模とシェア

市場概要

| 調査期間 | 2018 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

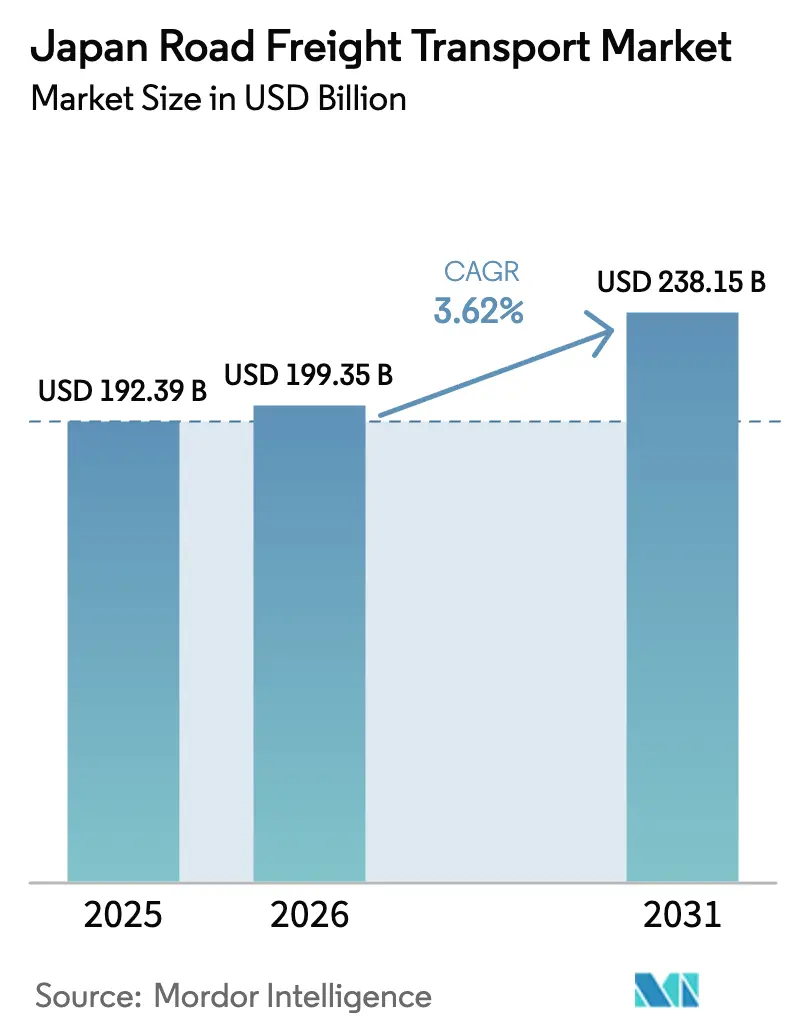

| 基準年の市場規模 (2025) | 192.39 十億米ドル |

| 市場規模 (2026) | 199.35 十億米ドル |

| 市場規模 (2031) | 238.15 十億米ドル |

| 成長率 (2026 - 2031) | 3.62% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる日本道路貨物輸送市場分析

2026年における日本道路貨物輸送市場規模は1,993億5,000万USDと推定され、2025年の1,923億9,000万USDから成長し、2031年予測値は2,381億5,000万USDで、2026年から2031年にかけてCAGR3.62%で成長する見込みです。需要の勢いは、電子商取引の荷物数量拡大、卸売・小売業取引活動の回復、および通過時間を短縮する高速道路の整備によってもたらされています。同時に、2024年4月のトラック運転手1人あたり年間960時間の時間外労働上限規制が車両運用とコスト構造を刷新し、事業者はリレー輸送、ダブル連結トレーラー、自動化経路計画の導入を余儀なくされています。多様な車両と技術投資予算を持つ大手運送業者はこれらの制約を収益機会に転換している一方、中小企業は単位コストの上昇と交渉力の低下に直面しています。医薬品および生鮮食品におけるコールドチェーン需要の拡大と、政府による大量貨物の鉄道へのモーダルシフトプログラムが、競争戦略にさらなる影響を与えています。

主要レポートのポイント

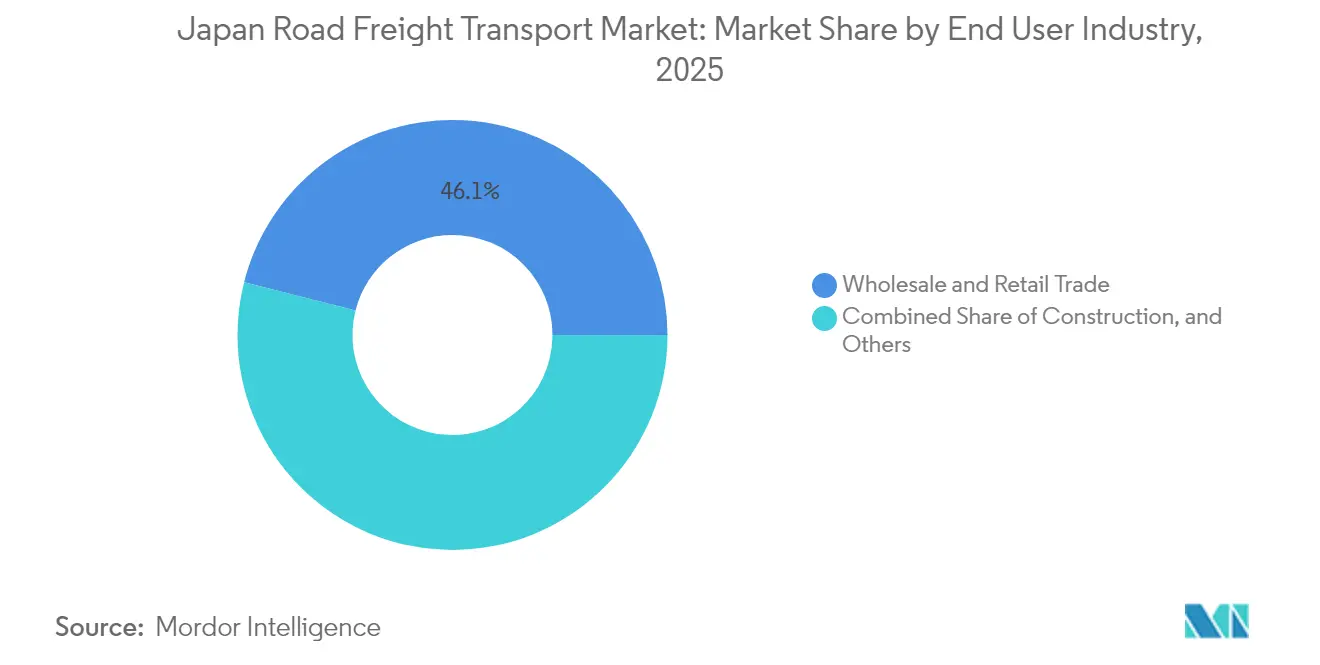

- 最終需要者産業別では、卸売・小売業が2025年の日本道路貨物輸送市場シェアの46.05%を占め、2026年から2031年にかけてCAGR4.05%で最も急速に成長するセグメントでもあります。

- トラック積載仕様別では、フルトラックロード(FTL)サービスが2025年の日本道路貨物輸送市場規模の82.35%を維持する一方、レストラントラックロード(LTL)は2026年から2031年にかけてCAGR4.02%で最も急速に拡大しています。

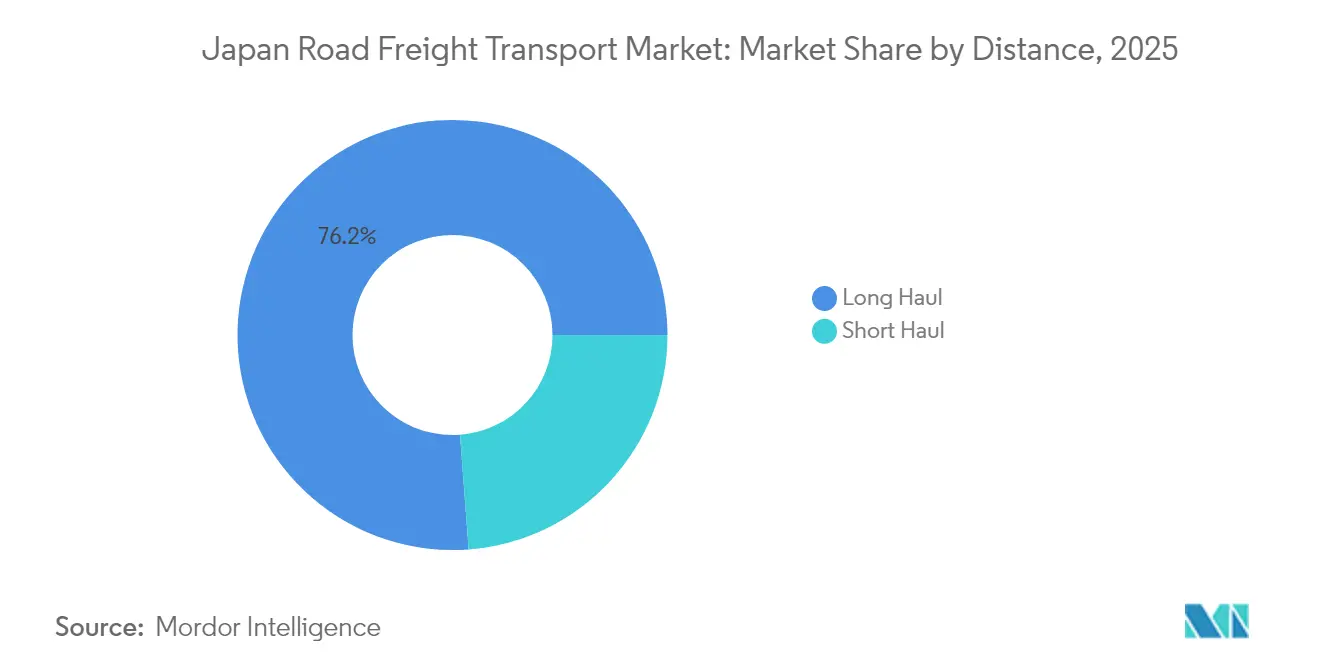

- 輸送距離別では、長距離輸送ルートが2025年に76.20%のシェアを保持し、2026年から2031年にかけてCAGR3.80%で最も急速に拡大するカテゴリーであり続けています。

- 貨物形態別では、固体貨物が2025年に60.40%のシェアをリードする一方、液状貨物は2026年から2031年にかけてCAGR3.78%で最も急速に成長すると予測されています。

- コンテナ化別では、非コンテナ化輸送が2025年に89.40%のシェアを支配しているものの、コンテナ化サービスは2026年から2031年にかけてCAGR3.69%で最も急速に増加しています。

- 温度管理別では、非温度管理輸送が2025年に94.20%のシェアを占め、温度管理輸送は2026年から2031年にかけてCAGR3.95%で最も急速な成長軌道にあります。

- 仕向地別では、国内輸送が2025年に市場シェアの100.00%を占め、2026年から2031年にかけてCAGR3.62%で産業全体の成長を反映しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

日本道路貨物輸送市場のトレンドとインサイト

牽引要因影響分析*

| 牽引要因 | CAGRに対する影響(%概算) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 電子商取引ブームと小口荷物の急増 | +0.8% | 全国、東京-大阪回廊 | 短期(2年以内) |

| 2024年物流改革による価格透明化 | +0.6% | 全国、中小事業者 | 中期(2年~4年) |

| 高速道路拡張と全長25メートルのダブル連結トレーラー許可 | +0.4% | 関東-関西-九州幹線ルート | 長期(4年以上) |

| 当日配達とコールドチェーンの成長 | +0.7% | 都市部、医薬品回廊 | 短期(2年以内) |

| 自動運転トラック専用レーン | +0.3% | 指定高速道路区間 | 長期(4年以上) |

| 「自動流通道路」コンベアベルト回廊計画 | +0.2% | 東京-大阪産業ベルト | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

電子商取引ブームと小口荷物の急増

荷物数量は2016年度の39億個から2021年度の48億個に増加し、配送時間が圧縮され、運送業者は自動仕分けシステムとマイクロフルフィルメントハブの導入を迫られています。大口注文に替わって小口・高頻度輸送が増加し、停車密度が上昇して車両稼働モデルが変革されています。主要プラットフォームは翌日配達の約束を履行するために地域配送センターに投資する一方、ラストマイルの車両群は労働力制約を補うために経路最適化ソフトウェアを導入しています。容量の逼迫は、消費者需要が集中する東京-大阪回廊で最も顕著です。荷物数量が上昇トレンドを続けるなか、迅速なフルフィルメントの約束が日本道路貨物輸送市場を下支えしています[1]「物流業界の『2024年問題』を完全解説」住友電工システムソリューション、traffic-probe.jp。

2024年物流改革による価格透明化

960時間の時間外労働上限は輸送コストの実態を明らかにし、運送業者に運賃再交渉の余地を与えています。大手事業者は労働コストの上昇を荷主に速やかに転嫁した一方、中小事業者は残業時間の柔軟性縮小によるコスト衝撃を経験しました。透明な価格設定は、小売業者や製造業者に現実的な輸送予算を組んだサプライチェーンの再設計を促しています。交渉力の力学は今や運送業者に有利に傾いており、特に輸送能力が逼迫している地方ルートでは長年の遅れを取り戻す収益回復が可能となっています[2]「2024年の物流問題:規制強化による労働力不足」東京新聞、tokyo-np.co.jp。

高速道路拡張と全長25メートルのダブル連結トレーラー許可

長距離回廊は新たな高速道路レーンと全長25メートルの分離型トレーラーに関する規制上の承認から恩恵を受けており、1回の輸送で積載量が倍増します(PRTIMES.JP)。リレーハブは荷卸しなしで運転手交代を可能にし、法定労働時間の範囲内で運行を継続します。トレーラー車両の調達資金を確保できる事業者は生産性上の優位を得て、市場統合が加速される一方、中小企業は初期投資コストに苦慮しています。

当日配達とコールドチェーンの成長

医薬品、生鮮食品、ミールキットの荷主は、厳密に管理された温度と迅速なサービスに対して割増料金を支払います。都市部の住民が当日食料品配達アプリを利用するに従い、複数温度帯対応車両への需要が高まっています。GDPガイドライン準拠の監視システムを導入した企業は高い収益と長期契約を確保し、日本道路貨物輸送産業の収益見通しを支えています。

阻害要因影響分析*

| 阻害要因 | CAGRに対する影響(%概算) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 960時間上限下における深刻な運転手不足 | −0.9% | 全国、地方ルート | 短期(2年以内) |

| 中小事業者にとっての軽油・高速道路通行料コストの上昇 | −0.5% | 全国、長距離ルート | 中期(2年~4年) |

| 35%未満の積載率と12%のパレット標準化 | −0.4% | 全国、製造業回廊 | 中期(2年~4年) |

| 旅客車両渋滞に起因する混雑 | −0.3% | 東京-大阪回廊、週末 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

960時間上限下における深刻な運転手不足

調査によれば、運送業者の81.4%が十分な運転手を確保できず、長距離輸送事業者が最も大きな打撃を受けています。かつては超過残業が労働力不足を隠蔽していましたが、法的上限によって現在は不足が露呈しており、対策を講じなければ2026年までに車両の3分の1が運行不能になる可能性があります。若い労働者はライフスタイル上の懸念からトラック運転手を敬遠し、退職者の増加も加速しています。共同配送や自動化ソリューションが迅速に普及しない限り、地方の貨物輸送はサービス不足に直面する恐れがあります[3]「日本、海上・鉄道輸送の倍増を目指す」日経アジア、asia.nikkei.com。

中小事業者にとっての軽油・高速道路通行料コストの上昇

2025年2月の軽油価格は1リットル当たり0.99USDで推移し、高速道路維持コストの上昇とともに通行料も値上がりしました。大手運送業者は燃料の先物購入と通行料還付の交渉によってリスクをヘッジしていますが、中小事業者はコストの急騰を直接吸収し、収益を圧迫されています。燃料インフレの持続は、経営困難な事業者が買収を受け入れることで日本道路貨物輸送市場の淘汰を加速させています[4]「新幹線による企業向け大量貨物輸送サービス」JR西日本、prtimes.jp。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

最終需要者産業別:卸売・小売物流が電子商取引と連動

卸売・小売業は2025年の日本道路貨物輸送市場規模の46.05%を創出し、2026年から2031年にかけてCAGR4.05%の成長が予測されています。統合されたオムニチャネルモデルは店舗への補充と消費者への直接配送の小口荷物を統合し、運送業者が日用消費財と耐久財にまたがる荷物をまとめることを可能にしています。高い出荷頻度は、不動産が希少かつ高価な都市部近郊のクロスドッキングハブへの需要を高めています。倉庫はフラッシュセールイベント時の小口荷物の急増を管理するためにロボット仕分け機を導入しています。製造業の輸送量は依然として相当な規模ですが、リーン生産方式が単位あたりのトラック走行距離を抑制しています。建設ロジスティクスは公共事業の支出サイクルと沿岸保護強化に関連したメガプロジェクトに左右されます。

高齢化社会は地方の消費動向を形成しており、市区町村が運営する医療用品の配達と食料品の補充プログラムを促進しています。生鮮食品および医薬品の卸売においてコールドチェーンの複雑性が増大し、特殊車両の収益が強化されています。一方、石油・鉱業セクターはエネルギー転換により化石燃料輸送量が緩やかになるなか、安定しているものの低成長の需要を維持しています。このセグメントの規模は、日本道路貨物輸送市場内での継続的な優位を確保しています。

仕向地別:国内ネットワークの優位性

この市場は日本の島嶼地形と複雑な国内貿易フローを反映して100%国内輸送であり続けています。輸出入は、港湾・空港と内陸施設間のファーストマイルおよびラストマイルの移動にのみ道路輸送を利用しています。

高速道路の継続的な拡張、料金システムの更新、配送センターにおけるスマートゲート技術の導入が国内ルートの効率性を高め、日本道路貨物輸送市場の成長軌道を支えています。

トラック積載仕様別:LTLデジタルプラットフォームが普及

フルトラックロード(FTL)は工場と配送センター間の大量輸送に不可欠であり続けるため、2025年に82.35%のシェアを維持しました。それでも、レストラントラックロード(LTL)は電子商取引注文の細分化を背景に、2026年から2031年にかけてCAGR4.02%で最高の成長率を記録しました。デジタルマーケットプレイスは小口の荷物をトラックスペースとマッチングさせ、積載率を高め、単位コストを低減させています。リレー運行はFTL車両が幹線輸送スケジュールを維持しながら運転手の労働時間規則を遵守するのに役立ちます。LTLの機動性は在庫軽量化小売戦略に対応し、マイクロフルフィルメントサイトへの継続的な補充を支援しています。

LTLの成長は運送業者に空走距離を削減する動的経路アルゴリズムへの投資を促しています。高速道路インターチェンジに位置する統合デポは異なる荷主の荷物を単一の運行にまとめ、ネットワーク密度を向上させます。LTLの進展は、日本道路貨物輸送産業内における柔軟な流通への構造的転換を確認するものです。

コンテナ化別:インターモーダルに向けた段階的な標準化

非コンテナ化輸送は2025年の収益の89.40%を占めているものの、2030年までに鉄道・海上輸送シェアを倍増させるという政府目標を背景に、コンテナ化輸送は2026年から2031年にかけてCAGR3.69%の軌道に乗っています。内陸コンテナデポおよび地域物流パークのツインリフトクレーンへの投資は、トラック、鉄道、沿岸フィーダー船間の予測可能な引渡しを求める荷主を引きつけています。標準化されたユニットが貨物のセキュリティを向上させ、時間外労働制限下で重要な荷役労働を削減します。

自動車部品などの特殊貨物は依然として直接積載を好み、非コンテナ化サービスの関連性を保っています。しかし、コンテナシャシー取得および港湾使用料に対する政府補助金が中小運送業者のインターモーダルエコシステムへの参入を促し、日本道路貨物輸送産業の運営形態を徐々に変えています。

輸送距離別:新たな運行モデルの中での長距離輸送の持続力

長距離輸送サービスは2025年の収益の76.20%を占め、運転手の労働時間制限にもかかわらず、2026年から2031年にかけてCAGR3.80%で拡大する見込みです。400km毎に設置されたリレーハブにより、入荷ドライバーが出荷乗務員と積載済みトレーラーを交換することができ、各運転手が1日の労働時間上限内に収まりながらも総ルート距離を維持できます。九州-関東回廊における自動運転試験プロジェクトでは、燃料消費を削減し希少な運転手の勤務可能時間を延長する電子連結台車隊をテストしています。短距離・都市配送セグメントは幹線ルートを補完し、港湾・空港・鉄道ヤードと最終受取人を結びつけています。

高速道路回廊の拡幅や電気トラック充電設備を備えた専用休憩エリアなどのインフラ整備が長距離輸送の生産性を高めています。政府のモーダルシフト補助金は重量貨物の鉄道利用を促進していますが、消費者向け荷物の高い頻度が日本道路貨物輸送市場における道路輸送の持続的な役割を確保しています。

貨物形態別:固体貨物が標準化を活用

固体貨物は2025年の出荷金額の60.40%を占め、積み降ろしを効率化するパレットと包装の標準化から恩恵を受けています。液状貨物は売上高の39.60%に過ぎませんが、化学品、飲料、液体食品メーカーが特殊タンカー車両の需要を拡大するにつれて、2026年から2031年にかけてCAGR3.78%でより速く成長しています。液状貨物の運送業者に対する安全規制の遵守コストは高く、認定事業者には良好な収益をもたらします。固体貨物の輸送業者はモジュラーコンテナを活用してインターモーダルの柔軟性を高め、特に鉄道が幹線輸送部分を吸収できる場合に効果的です。

電気自動車のサプライチェーンに関連する電池グレード化学品輸送の増加が液状セグメントを拡大させています。逆に、自動車部品、電子機器、消費財は日本道路貨物輸送市場における固体貨物のシェアを維持しています。

温度管理別:コールドチェーンがプレミアムニッチ市場を構築

温度管理輸送は2025年に5.80%のシェアを占めていましたが、2026年から2031年にかけてCAGR3.95%で市場全体を上回る成長を見せます。ワクチン接種の推進、バイオロジクス医薬品の発売、自宅配達ミールキットが都市部のコールドチェーン回廊において二桁成長を支えています。事業者はGDPガイドライン準拠と保険会社の信頼を確保するために、リアルタイムの温度・湿度・衝撃データを送信するテレマティクスセンサーを導入しています。当日食料品配達のための郊外ダークストアの拡大が短距離冷蔵バン需要を牽引しています。

非温度管理輸送は当面の間、量的に支配的であり続けますが、コールドチェーンニッチは優れた収益をもたらし、日本道路貨物輸送市場における他の分野での料金圧力を相殺しようとする多角化運送業者にとって戦略的優先事項となっています。

地域分析

東京を中心とする関東は、全人口の3分の1と国内最大の消費者基盤を有しているため、輸送量の大部分を創出しています。近隣の千葉、埼玉、神奈川の配送クラスターから毎日出発するトラックが店舗の棚、電子商取引のロッカー、工場のライを補充しています。大阪・神戸を中心とする関西は主要な西部ハブを形成し、京都・兵庫の電子機器組立と神戸港のコンテナ輸送を統合しています。新名神高速道路でのリレー輸送パイロット事業は、時間外労働上限を遵守しながら関東と関西の車両間の接続を可能にしています。

高速道路の混雑は週末の行楽需要でピークに達し、運送業者はスケジュールを調整するか、オフピーク時間帯のアクセス枠のために高い通行料を支払うことを余儀なくされています。国土交通省は動的料金設定と貨物専用レーンを試験的に実施して交通量を緩和しようとしていますが、全国展開までには数年かかります。改造された新幹線車両を使用した高速鉄道貨物パイロット事業が大阪、広島、福岡を結び、緊急輸送への当日選択肢を提供しています。初期の見通しにもかかわらず、輸送能力は限られているため、日本道路貨物輸送市場において道路は大量・大型貨物にとって不可欠であり続けています。

地方の都道府県は高齢の運転手の退職と車両オーナーの廃業によりトラック輸送供給が縮小するという課題に直面しています。市区町村は複数の中小事業者が輪番制でドライバーと機材を共有する協同集約センターに補助金を交付しています。北海道の農業協同組合ルートにおける自動走行シャトルの実験は将来的な緩和策を示唆していますが、規制上の承認は保留中です。地理的格差はそれゆえ持続し、運送業者のネットワーク計画に影響を与えており、フォワーダーは収益性を維持するために地方割増料金を課しています。

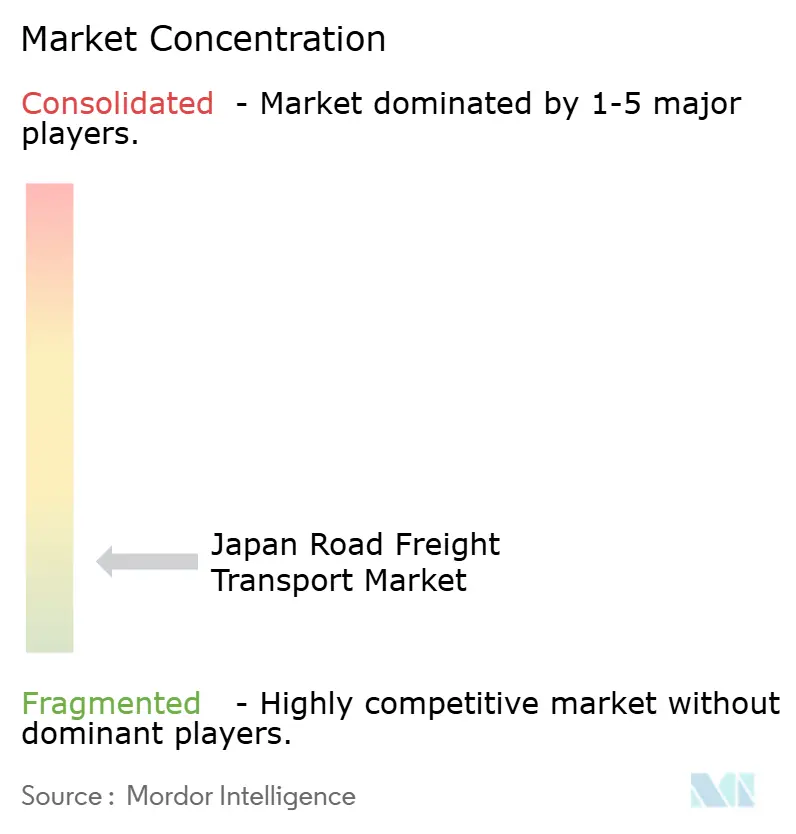

競争環境

6万社を超える許可事業者が市場を構造的に分散させていますが、最大手3社であるYamato Transport、佐川急便、Nippon Express Holdingsは全国ネットワークとIT投資能力を通じて相当の価格決定力を持っています。3社を合わせると相当のシェアを保持し、企業顧客を引きつけるマルチモーダルサービスバンドルを提供しています。Yamatoの「クール宅急便」の拡大は2025年に複数温度帯対応トラックを400台追加し、佐川はAI経路計画システムをアップグレードして空走距離を12%削減しました。Nippon Expressは運転手不足を懸念する顧客向けにハイブリッド鉄道・道路サービスを開始しました。

規制上の制限とコストインフレが収益を圧迫するなか、M&Aが加速しています。朝日ロジスティクスは2025年5月に関西エリアを強化するためレインボーロジスティクスを買収しました。トラサブロウは2025年6月に軽貨物能力を統合するためサイドエクスプレスを吸収しました。三井物産はアセットライトのバリューチェーンへの関心を示し、米国のトラックオークション会社を買収することで上流に進出しました。

技術上の差別化がリーダーと遅れをとる企業の差を広げています。T2株式会社による飲料ルートの自動運転トラック試験は炭素排出量を6%削減し、隊列1台あたりの運転手必要数を半減させました。中小企業は競争力を維持するために既製のテレマティクスやHakobel Dispatchなどのデジタル輸送プラットフォームを採用していますが、規模の制約が独自の研究開発予算を制限しています。投資格差が日本道路貨物輸送産業内における二層構造を加速させています。

日本道路貨物輸送産業リーダー

日立運輸システム

Nippon Express Holdings

Yamato Transport Co., Ltd.

SG Holdings(佐川急便)

Seino Holdings Co., Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年8月:DHL Groupは2025年に水素燃料電池トラックを使用した日本パイロットプログラムを開始し、ゼロエミッション物流の推進を図りました。

- 2025年8月:全日本空輸が日本貨物航空の買収を完了し、統合した航空・道路サービスの提供を拡大しました。

- 2025年8月:Japan Post Co., Ltd.は名古屋(2025年)、大阪(2026年)、東京(計画中)に新たな物流ハブを建設するため3,700億円(約26億2,000万USD)の投資を発表し、自動化と無人車両により小口荷物処理能力を倍増させます。

- 2025年2月:SG Holdingsはグローバルなサプライチェーン・物流サービスを補完・拡大するためにMorrison Expressを買収しました。

日本道路貨物輸送市場レポートの範囲

農業・漁業・林業、建設業、製造業、石油・ガス・鉱業・採石業、卸売・小売業、その他が最終需要者産業別のセグメントとしてカバーされています。国内が仕向地別のセグメントとしてカバーされています。フルトラックロード(FTL)、レストラントラックロード(LTL)がトラック積載仕様別のセグメントとしてカバーされています。コンテナ化、非コンテナ化がコンテナ化別のセグメントとしてカバーされています。長距離輸送、短距離輸送が輸送距離別のセグメントとしてカバーされています。液状貨物、固体貨物が貨物形態別のセグメントとしてカバーされています。非温度管理、温度管理が温度管理別のセグメントとしてカバーされています。| 農業・漁業・林業 |

| 建設業 |

| 製造業 |

| 石油・ガス・鉱業・採石業 |

| 卸売・小売業 |

| その他 |

| 国内 |

| 国際 |

| フルトラックロード(FTL) |

| レストラントラックロード(LTL) |

| コンテナ化 |

| 非コンテナ化 |

| 長距離輸送 |

| 短距離輸送 |

| 液状貨物 |

| 固体貨物 |

| 非温度管理 |

| 温度管理 |

| 最終需要者産業 | 農業・漁業・林業 |

| 建設業 | |

| 製造業 | |

| 石油・ガス・鉱業・採石業 | |

| 卸売・小売業 | |

| その他 | |

| 仕向地 | 国内 |

| 国際 | |

| トラック積載仕様 | フルトラックロード(FTL) |

| レストラントラックロード(LTL) | |

| コンテナ化 | コンテナ化 |

| 非コンテナ化 | |

| 輸送距離 | 長距離輸送 |

| 短距離輸送 | |

| 貨物形態 | 液状貨物 |

| 固体貨物 | |

| 温度管理 | 非温度管理 |

| 温度管理 |

市場の定義

- 農業・漁業・林業(AFF) - この最終需要者産業セグメントは、農業・漁業・林業(AFF)産業のプレイヤーが道路貨物輸送サービスに対して負担する外部委託物流費用を捕捉しています。対象となる最終需要者は、主に農作物の栽培、家畜の飼育、木材の伐採、天然の生息地からの魚類・その他の動物の漁獲、およびこれらに関連する支援活動に従事する事業体です。ここでは、バリューチェーン全体を通じて、物流サービスプロバイダー(LSP)が生産者またはサプライヤーから生産者への投入物(種子、農薬、肥料、機器、水)の取得・保管・取扱・輸送・配送活動、および生産物(農産物、農業関連品)の流通業者・消費者への円滑な流通において重要な役割を担っています。これには、輸送または保管される物品の賞味期限に応じて必要に応じた温度管理ロジスティクスと非温度管理ロジスティクスの両方が含まれます。

- 建設業 - この最終需要者産業セグメントは、建設業のプレイヤーが道路貨物輸送サービスに対して負担する外部委託物流費用を捕捉しています。対象となる最終需要者は、主に住宅・商業用建物、インフラ、土木工事の建設・修繕・改修、および土地の区画・開発に従事する事業体です。物流サービスプロバイダー(LSP)は、原材料・機器の在庫管理、時間が重要な供給品の確保、および効果的なプロジェクト管理のためのその他付加価値サービスを提供することで、建設プロジェクトの収益性向上において重要な役割を担っています。

- コンテナ化道路貨物輸送 - このセグメントは、道路貨物輸送サービスの最終需要者がフルトラックロード(FTL)サービスに対して負担する外部委託物流費用を捕捉しています。FTL道路貨物輸送は、他の貨物と混載しない単一の完全積載として特徴付けられます。これには、(i)単一荷主の貨物に専用される輸送、(ii)発地点から1か所または複数の目的地への直送、(iii)大量郵便トラック輸送、(iv)コンテナ(フルコンテナロード、FCL)・非コンテナトラック輸送サービスの双方、(v)温度管理または非温度管理輸送サービスを必要とする貨物、(vi)液体バルクタンカー輸送、(vii)廃棄物のトラック輸送、(viii)危険物のトラック輸送が含まれます。仕分け、混載、分割などの関連付加価値サービス(VAS)は、貨物・物流市場のその他サービスセグメントに含まれます。

- 輸出トレンドと輸入トレンド - 経済の全体的な物流パフォーマンスは、その貿易パフォーマンス(輸出と輸入)と正かつ有意な統計的相関があります。このため、この産業トレンドでは、調査対象地域(レポートの範囲に応じた国または地域)における貿易の総額、主要品目・品目グループ、主要貿易相手国が、主要な貿易・物流インフラ投資と規制環境の影響とともに分析されています。

- 液状貨物 - このセグメントは、道路貨物輸送サービスの最終需要者が採掘・製造・食品加工・農業等の産業で広く使用されるバルク液体の輸送に対して負担する外部委託物流費用を捕捉しています。これには、(i)化学品・危険物(例:酸類)、(ii)水(飲料用および廃水)、(iii)石油・ガス(上流から下流、例:ガソリン、燃料、原油、プロパン)、(iv)食品グレードのバルク液体(例:牛乳、ジュース)、(v)ゴム、(vi)農業化学品、その他の液体の輸送が含まれます。これらの貨物は一般的にタンカートラックで輸送されます。

- 燃料価格 - 燃料価格の高騰は物流サービスプロバイダー(LSP)に遅延と混乱をもたらす可能性があり、一方で価格の低下は短期的な収益性の向上と消費者に最良の取引を提供するための市場競争の激化をもたらす可能性があります。このため、燃料価格の変動がレビュー期間にわたって調査され、その原因と市場への影響とともに提示されています。

- フルトラックロード(FTL)道路貨物輸送 - このセグメントは、道路貨物輸送サービスの最終需要者がフルトラックロード(FTL)サービスに対して負担する外部委託物流費用を捕捉しています。FTL道路貨物輸送は、他の貨物と混載しない単一の完全積載として特徴付けられます。これには、(i)単一荷主の貨物に専用される輸送、(ii)発地点から1か所または複数の目的地への直送、(iii)大量郵便トラック輸送、(iv)コンテナ(フルコンテナロード、FCL)・非コンテナトラック輸送サービスの双方、(v)温度管理または非温度管理輸送サービスを必要とする貨物、(vi)液体バルクタンカー輸送、(vii)廃棄物のトラック輸送、(viii)危険物のトラック輸送が含まれます。仕分け、混載、分割などの関連付加価値サービス(VAS)は、貨物・物流市場のその他サービスセグメントに含まれます。

- 経済活動別GDP分布 - 調査対象地域(レポートの範囲に応じた国または地域)における名目国内総生産(GDP)およびその主要経済セクター別の分布がこの産業トレンドで調査・提示されています。GDPは物流産業の収益性と成長に正の相関があるため、このデータは物流需要への主要な貢献セクターを分析するための産業連関表・供給使用表と組み合わせて使用されています。

- 経済活動別GDP成長 - 調査対象地域(レポートの範囲に応じた国または地域)における主要経済セクター別の名目国内総生産(GDP)の成長がこの産業トレンドで提示されています。このデータは、すべての市場の最終需要者(ここで考慮されている経済セクター)からの物流需要の成長を評価するために活用されています。

- インフレーション - 卸売物価インフレ(生産者物価指数の前年比変動)と消費者物価インフレの両方の変動がこの産業トレンドで提示されています。このデータは、インフレ環境がサプライチェーンの円滑な機能において重要な役割を果たしているため、その評価に使用されており、タイヤ価格、運転手の賃金・福利厚生、エネルギー・燃料価格、整備コスト、通行料、倉庫賃料、通関料、転送料、宅配便料金など物流運営コスト要素に直接影響を与え、全体的な貨物・物流市場に影響します。

- 主要産業トレンド - 「主要産業トレンド」と題するレポートセクションには、市場規模の推定と予測をより適切に分析するために調査されたすべての主要変数・パラメータが含まれています。すべてのトレンドは、調査対象地域(レポートの範囲に応じた国または地域)について、データポイント(時系列または最新のデータポイント)の形式で、当該パラメータに関する簡潔な市場関連コメントとともに提示されています。

- 主要な戦略的行動 - 競合他社との差別化または一般的戦略として企業が取る行動は、主要な戦略的行動(KSM)と呼ばれます。これには、(1)協定、(2)事業拡大、(3)財務再編、(4)合併・買収、(5)パートナーシップ、(6)製品イノベーションが含まれます。市場における主要プレイヤー(物流サービスプロバイダー、LSP)が選定され、そのKSMが調査されて本セクションに提示されています。

- レストラントラックロード(LTL)道路貨物輸送 - このセグメントは、道路貨物輸送サービスの最終需要者がレストラントラックロード(LTL)サービスに対して負担する外部委託物流費用を捕捉しています。LTL道路貨物輸送は、単一のトラックに複数の輸送業者の複数の荷物を混載し、複数の配達先に届けるものとして特徴付けられます。これには、(i)主に積載量未満の一般貨物・特殊貨物のトラック輸送に従事する事業体、(ii)通常複数の荷主からの荷物を積み込みターミナルと分解ターミナルの間の幹線輸送のために単一のトラックに統合するターミナルの使用が特徴、(iv)トラック輸送サービスにおける未満コンテナ(LCL)輸送・混載輸送が含まれます。対象活動には、(i)地域集荷、(ii)幹線輸送、(iii)地域配達が含まれます。仕分け、混載、分割などの関連付加価値サービス(VAS)は、貨物・物流市場のその他サービスセグメントに含まれます。

- 物流パフォーマンス - 物流パフォーマンスと物流コストは貿易の根幹であり、貿易コストに影響を与え、国々が世界的に競争するための基盤となります。物流パフォーマンスは、市場全体で採用されるサプライチェーン管理戦略、政府のサービス・投資・政策、燃料・エネルギーコスト、インフレ環境等によって影響を受けます。このため、この産業トレンドでは、調査対象地域(レポートの範囲に応じた国または地域)の物流パフォーマンスがレビュー期間にわたって分析・提示されています。

- 主要トラックサプライヤー - トラックブランドの市場シェアは、地理的な好み、トラック種別のポートフォリオ、トラック価格、国内生産、トラックの修理・保守サービスの普及率、カスタマーサポート、技術革新(電気自動車、デジタル化、自動運転トラックなど)、燃費、ファイナンスオプション、年間保守コスト、代替品の入手可能性、マーケティング戦略等の要因によって影響を受けます。このため、主要トラックブランドのトラック販売台数の分布(調査基準年のシェア%)と現在の市場動向・予測期間中の市場見通しに関するコメントがこの産業トレンドで提示されています。

- 製造業 - この最終需要者産業セグメントは、製造業のプレイヤーが道路貨物輸送サービスに対して負担する外部委託物流費用を捕捉しています。対象となる最終需要者は、主に材料や物質を化学的・機械的・物理的に変換して新製品を製造することに従事する事業体です。物流サービスプロバイダー(LSP)は、サプライチェーン全体を通じた原材料の円滑な流れを維持し、完成品の流通業者または最終顧客への適時配送を可能にし、ジャストインタイム製造のために原材料をクライアントに保管・供給することで重要な役割を担っています。

- 輸送モード別シェア - 貨物の輸送モード別シェアは、モーダル生産性、政府規制、コンテナ化、輸送距離、温度管理要件、貨物の種類、国際貿易、地形、配送速度、積荷重量、バルク輸送等の要因によって影響を受けます。また、重量(トン)によるモード別シェアと貨物回転量(トンキロ)によるモード別シェアは、経済における主要商品グループの平均輸送距離、重量、輸送回数によって異なります。この産業トレンドは、調査基準年において輸送モード別に輸送された貨物の分布(トンおよびトンキロ)を示しています。

- 石油・ガス・鉱業・採石業 - この最終需要者産業セグメントは、採掘産業のプレイヤーが道路貨物輸送サービスに対して負担する外部委託物流費用を捕捉しています。対象となる最終需要者は、石炭・鉱石などの天然産出固体鉱物、原油などの液体鉱物、天然ガスなどのガスを採掘する事業体です。物流サービスプロバイダー(LSP)は上流から下流までの全段階をカバーし、機械・掘削機器・採掘鉱物・原油・天然ガスおよび精製・加工品の輸送において重要な役割を担っています。

- その他の最終需要者 - その他の最終需要者セグメントは、金融サービス(銀行・金融・保険、BFSI)、不動産、教育サービス、医療、および専門サービス(管理・廃棄物管理・法務・建築・エンジニアリング・設計・コンサルティング・科学的研究開発)が道路貨物輸送サービスに対して負担する外部委託物流費用を捕捉しています。物流サービスプロバイダー(LSP)は、必要な機器やリソースの輸送、機密書類・ファイルの配送、医療品・医療用品(手袋、マスク、注射器、機器などの外科用品・器具)の移送など、これらの産業への供給品や書類の確実な移動において重要な役割を担っています。

- 生産者物価インフレーション - これは生産者の観点からのインフレーションを示すもので、一定期間における生産物に対して受け取る平均販売価格を意味します。生産者物価指数の年次変化(前年比)は「インフレーション」産業トレンドにおいて卸売物価インフレーションとして報告されます。卸売物価指数(WPI)は最も包括的な方法で価格の動的な変動を捉えるため、政府、銀行、産業界、ビジネス界で広く使用されており、貿易・財政その他の経済政策の策定において重要視されています。このデータはインフレ環境をより適切に理解するために消費者物価インフレーションと組み合わせて使用されています。

- 道路貨物価格のトレンド - 輸送モード別の貨物価格(USD/トンキロ)がレビュー期間にわたってこの産業トレンドで提示されています。このデータはインフレ環境の評価、貿易への影響、貨物回転量(トンキロ)、道路貨物輸送市場需要の評価、ひいては道路貨物輸送市場規模の評価に使用されています。

- 道路貨物トン数のトレンド - 輸送モード別の貨物トン数(貨物の重量、トン)がレビュー期間にわたってこの産業トレンドで提示されています。このデータは、貨物輸送市場規模を評価するための、輸送当たりの平均距離(km)、貨物輸送量(トンキロ)、貨物価格(USD/トンキロ)などのパラメータとともに使用されています。

- 道路貨物輸送 - コモディティ(原材料または製造品)の輸送のために道路貨物輸送の物流サービスプロバイダー(LSP)または運送業者(外部委託物流)を雇用することが道路貨物輸送市場を構成します。調査範囲には、(i)報告国に登録された運送業者が報告する貨物輸送、(ii)原材料または製造品(固体および液体)の輸送、(iii)商用自動車(剛体トラックまたはトラクタートレーラー)を使用した輸送、(iv)フルトラックロード(FTL)またはレストラントラックロード(LTL)輸送、(v)コンテナ化または非コンテナ化輸送、(vi)温度管理または非温度管理輸送、(vii)短距離または長距離(オーバーザロード、OTR)輸送、(viii)中古オフィスまたは家財道具の輸送(引越し業者)、(ix)その他の特殊貨物輸送(危険物、超大型貨物)、(x)道路貨物輸送プレイヤーが担うアウトソーシングされたファーストマイル・ミドルマイル・ラストマイル配送が含まれます。範囲に含まれないものは、(i)他国に登録された運送業者による輸送、(ii)ラストマイルの食事配達市場、(iii)食料品配達市場、(iv)宅配・エクスプレス・小口荷物(CEP)プレイヤーが担う・報告する道路網を介した輸送です。

- 道路延長 - インフラが経済の物流パフォーマンスに重要な役割を果たすため、道路延長、路面区分(舗装対未舗装)別の道路延長の分布、道路分類(高速道路対一般国道対その他道路)別の道路延長の分布などの変数がこの産業トレンドで分析・提示されています。

- セグメント別収益 - セグメント別収益は、市場の主要プレイヤーすべてについて三角測量または算出されて提示されています。これは、調査基準年において調査対象地域(レポートの範囲に応じた国または地域)で企業が獲得した道路貨物輸送市場固有の収益を指します。財務情報、サービスポートフォリオ、従業員数、車両規模、投資額、進出国数、主要関心経済圏など、企業の年次報告書やウェブページに報告された主要パラメータの調査・分析を通じて算出されます。財務開示が乏しい企業については、D&Bフーバーズ、ダウジョーンズファクティバなどの有料データベースが活用され、業界・専門家とのインタラクションを通じて検証されています。

- 短距離道路貨物輸送 - このセグメントは、道路貨物輸送サービスの最終需要者が地域トラック輸送(160km未満)に対して負担する外部委託物流費用を捕捉しています。これには、(i)単一の行政区域とその後背地内の貨物輸送、(ii)小型トラックおよびピックアップトラックによる輸送、(iii)コンテナ化および乾燥バルク輸送の双方、(iv)港湾・コンテナターミナル・空港からのインターモーダル輸送、(v)道路貨物輸送プレイヤーが担うアウトソーシングされたファーストマイル・ラストマイル配送が含まれます。

- 運輸・倉庫セクターのGDP - 運輸・倉庫セクターのGDPの価値と成長は貨物・物流市場規模、ひいては道路貨物輸送市場規模と直接的な関係があります。そのため、この変数はレビュー期間にわたって、金額ベース(USD)およびGDP総額に占めるシェア%として調査・提示されており、この産業トレンドでは投資・開発・現在の市場動向に関する簡潔かつ関連性の高いコメントが添えられています。

- 電子商取引産業のトレンド - インターネット接続の向上とスマートフォン普及率の上昇に加え、可処分所得の増加が相まって、電子商取引市場は世界的に目覚ましい成長を遂げています。オンライン購入者は注文品の迅速かつ効率的な配送を求めており、物流サービス、特に電子商取引フルフィルメントサービスへの需要が増加しています。このため、調査対象地域(レポートの範囲に応じた国または地域)における流通総額(GMV)、過去の成長および予測成長、電子商取引産業における主要商品グループの内訳がこの産業トレンドで分析・提示されています。

- 製造業のトレンド - 製造業は原材料を完成品に変換することを伴い、物流産業は原材料の工場への効率的な流入と製造品の流通業者・消費者への輸送を確保します。両産業の需給は高度に相互連関しており、シームレスなサプライチェーンに不可欠です。このため、粗付加価値(GVA)、GVAの主要製造セクターへの分解、レビュー期間における製造業の成長がこの産業トレンドで分析・提示されています。

- 種別トラック車両規模 - トラック種別の市場シェアは、地理的な好み、主要最終需要者産業、トラック価格、国内生産、トラックの修理・保守サービスの普及率、カスタマーサポート、技術的な変革(電気自動車、デジタル化、自動運転トラックなど)等の要因によって影響を受けます。このため、トラック種別のトラック車両台数の分布(調査基準年のシェア%)、市場の変革要因、トラック製造への投資、トラック仕様、トラック使用・輸入規制、予測期間中の市場見通しがこの産業トレンドで提示されています。

- トラック輸送の運営コスト - トラック輸送会社の物流パフォーマンスを測定・ベンチマークする主な理由は、運営コストを削減して収益性を高めることです。一方、運営コストの測定は、費用を管理し、パフォーマンス改善の領域を特定するために、どこでどのような運営上の変更が必要かを判断するのに役立ちます。このため、この産業トレンドでは、運転手の賃金・福利厚生、燃料価格、修理・保守コスト、タイヤコストなどのトラック輸送の運営コストとその関連変数が調査基準年について調査・提示されています(調査対象地域:レポートの範囲に応じた国または地域)。

- 卸売・小売業 - この最終需要者産業セグメントは、卸売業者および小売業者が道路貨物輸送サービスに対して負担する外部委託物流費用を捕捉しています。対象となる最終需要者は、主に変換なしで商品を卸売または小売し、商品販売に付随するサービスを提供することに従事する事業体です。物流サービスプロバイダー(LSP)は、生産拠点から流通業者、最終顧客への供給品と完成品の確実な移動において重要な役割を担い、原材料調達、輸送、受注処理、倉庫・保管、需要予測、在庫管理などの活動をカバーしています。

| キーワード | 定義#テイギ# |

|---|---|

| カボタージュ | 他国の国内領域において、その国に登録された国以外の国に登録された自動車が行う道路輸送。 |

| クロスドッキング | クロスドッキングとは、サプライヤーまたは製造施設からの製品が、ほとんどまたはまったく取扱いや保管を経ずに、顧客または小売チェーンに直接配送される物流手順です。クロスドッキングは配送ドッキングターミナルで行われ、通常は入荷側と出荷側の2面にトラックとドア口があり、保管スペースは最小限です。「クロスドッキング」という名称は、入荷ドックを通じて製品を受け取り、それをドック全体にわたって出荷輸送ドックに移送するプロセスを説明しています。 |

| クロストレード | 積み込み国および荷卸し国以外の第三国に登録された道路自動車が行う2か国間の国際道路輸送。第三国とは、積み込み・出発国および荷卸し・到着国以外の国を指します。 |

| 危険物 | 道路で輸送される危険物の分類は、国連の危険物輸送に関する勧告第15改訂版(国連、ジュネーブ、2007年)によって定義されたものです。クラス1:爆発物、クラス2:ガス、クラス3:引火性液体、クラス4:引火性固体-自然発火性物質;水と接触すると引火性ガスを発生させる物質、クラス5:酸化性物質および有機過酸化物、クラス6:毒性および感染性物質、クラス7:放射性物質、クラス8:腐食性物質、クラス9:その他の危険性物質および物品が含まれます。 |

| 直送輸送 | 直送輸送とは、商品をサプライヤーまたは製品オーナーから顧客に直接配送する方法です。ほとんどの場合、顧客は製品オーナーに商品を注文します。この配送方式は輸送・保管コストを削減しますが、追加の計画と管理を必要とします。 |

| ドレージ | ドレージとは、海上輸送や航空輸送などの異なる輸送モードを接続するトラック輸送サービスの一形態です。長距離輸送プロセスの前後に、ある場所から別の場所へ貨物を輸送する短距離の輸送です。ドレージトラックは、コンテナ船、保管ロット、受注処理倉庫、鉄道ヤードなど、さまざまな目的地間で貨物を移送します。通常、ドレージは短距離のみで貨物を輸送し、1つの大都市圏のみで運行されます。また、1回のシフトで1人の運転手のみを必要とします。しかしそれにもかかわらず、貨物を積荷に届けたりその逆を行ったりするため、長距離輸送において重要な役割を果たします。インターモーダル輸送をはるかに効率的にし、最終顧客への貨物のシームレスな移送を可能にします。 |

| ドライバン | ドライバンとは、外部要素から積荷を保護するために完全に密閉された半トレーラーの一種です。パレット積み、箱詰め、またはばら積み貨物を輸送するように設計されており、(冷蔵「リーファー」ユニットとは異なり)温度管理が施されておらず、(フラットベッドトレーラーとは異なり)超大型貨物を輸送することができません。 |

| 最終需要 | 最終需要には、最終使用として消費されるすべての種類のコモディティ(財貨およびサービス)が含まれ、個人消費、政府消費、設備投資としての企業消費、および輸出が含まれる場合があります。最終需要には、最終使用として消費されるすべての種類のコモディティ(財貨およびサービス)が含まれ、個人消費、政府消費、設備投資としての企業消費、および輸出が含まれる場合があります。 |

| フラットベッドトラック | フラットベッドトラックとは、剛体設計のトラックの一種です。荷物の積み降ろしが容易な平らな形状のベッドを持つ荷台を備えています。フラットベッドトラックは主に、機械、建設資材、機器などの重量物、超大型、広幅、および繊細でない貨物の輸送に使用されます。トラックの荷台がオープンであるため、輸送される貨物は雨に対して脆弱であってはなりません。機能的にはフラットベッドトレーラーに匹敵します。 |

| 入荷物流 | 入荷物流とは、材料やその他の物品が企業に持ち込まれる方法です。このプロセスには、入荷する供給品の注文・受取・保管・輸送・管理のステップが含まれます。入荷物流は供給・需要の方程式の供給部分に焦点を当てています。 |

| 中間需要 | 中間需要には、設備投資を除く企業に販売される財貨、サービス、および維持・修理の建設が含まれます。 |

| 国際積み込み | 積み込み地が報告国(つまり輸送を行う車両が登録されている国)にあり、荷卸し地が異なる国にあること。 |

| 国際荷卸し | 荷卸し地が報告国(つまり輸送を行う車両が登録されている国)にあり、積み込み地が異なる国にあること。 |

| 超大型貨物(OOG) | 超大型貨物(OOG)とは、大きすぎて6面の海上コンテナに積み込むことができない貨物です。この用語は、40HCコンテナの最大寸法を超えるすべての貨物の非常に大まかな分類です。すなわち、長さ12.05メートル超、幅2.33メートル超、または高さ2.59メートル超の貨物です。 |

| パレット | 貨物の持ち上げと積み重ねを容易にするための、持ち上げられた台。 |

| パートロード | パートロードとは、トラックを部分的にしか満たさない貨物を指します。本質的に、この積荷の量はレストラントラックロード(LTL)輸送よりも大きいです。また、積荷はトラックを完全に占有することができず、すなわちその容量はフルトラックロード(FTL)輸送よりもはるかに少ないです。 |

| 舗装道路 | 砕石(マカダム)に炭化水素系バインダーまたはビチューメン系添加剤を施したもの、コンクリート、または石畳で舗装された道路。 |

| 返品物流 | 返品物流は、サプライチェーンを通じて返ってくるもの、またはサプライチェーンを「逆方向」に移動するものを処理するサプライチェーンのセクターで構成されます。 |

| 道路貨物輸送サービス | コモディティ(固体および液体を含む原材料または製造品)を発地から国内(ドメスティック)または国境を越えた(インターナショナル)目的地まで輸送するためにトラック輸送業者を雇用することが道路貨物輸送市場を構成します。このサービスは、フルトラックロードまたはレストラントラックロード、コンテナ化または非コンテナ化、温度管理または非温度管理、短距離または長距離のいずれかです。 |

| 幌付きトレーラー車両 | 幌付きトレーラーおよびカーテンサイダーは、カーテン側面付きトラック・トレーラーの一般名称として使用されています。カーテンは上部のランナーと前後の取り外し可能なレール・ポールに恒久的に固定されており、カーテンを引き開いてフォークリフトを側面全体で使用することで、容易かつ効率的な積み降ろしが可能です。走行時に閉じられると、垂直の積荷固定ストラップがトラックベッド下のロープレールに取り付けられ、両側面に沿ってトラックベッドとカーテンを接続します。カーテン両端のウインチがカーテンを張り、「幌付きトレーラー」という名称の由来となっています。これにより、カーテンが風ではためいたりばたつくことを防ぎ、軽い積荷が横にずれるのを防ぐ効果もあります。 |

| 有償輸送 | 報酬を受けての貨物の輸送。 |

| 未舗装道路 | 砕石、炭化水素系バインダーまたはビチューメン系添加剤、コンクリート、または石畳で舗装されていない安定した路盤を持つ道路。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅牢な予測方法論を構築するため、ステップ1で特定された変数と要因が入手可能な過去の市場数値に対してテストされます。反復プロセスを通じて市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ2:市場モデルの構築: 予測年の市場規模推定は名目値で行われます。インフレーションは価格の一部とみなされ、平均販売価格(ASP)は各国の予測期間全体を通じて変動します。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。調査対象市場の全体像を構築するために、各階層・機能にわたって回答者が選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム