米国電気自動車リース市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

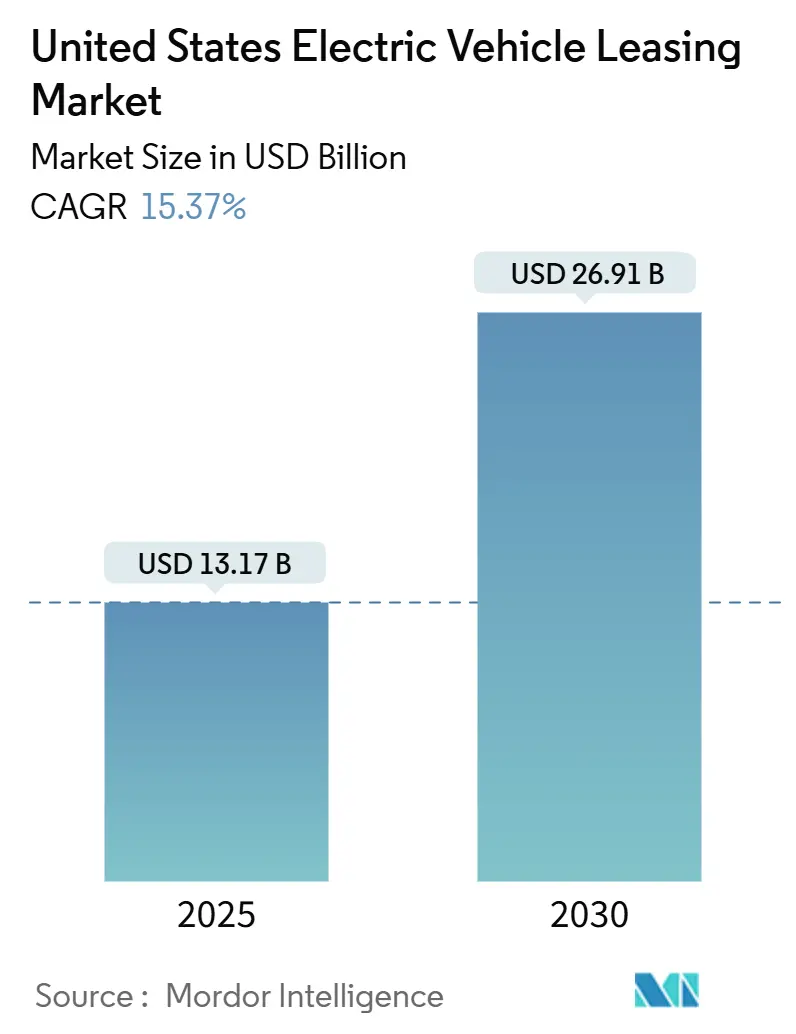

| 市場規模 (2025) | 13.17 十億米ドル |

| 市場規模 (2030) | 26.91 十億米ドル |

| 成長率 (2025 - 2030) | 15.37% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国電気自動車リース市場分析

米国電気自動車リース市場規模は2025年に137億1,700万米ドルと推定され、予測期間(2025年~2030年)にCAGR 15.37%で2030年までに269億1,000万米ドルに達すると予測されています。この拡大は、所得や車両の希望小売価格の上限を撤廃し、多くの世帯にとってリースを電気自動車への最も手頃なルートとする連邦商用車税額控除によって推進されています。キャプティブファイナンス子会社は納車を加速するためにマネーファクターを意図的に割り引いており、サブスクリプション型契約は柔軟性と低い初期費用を組み合わせた新たな価値提案を生み出しています。物流および地方自治体サービスにおけるフリート電動化義務が安定した需要量を加え、メーカーの買い戻し保証による残存価値への不安解消が貸し手の参加を拡大しています。これらの力が合わさって自動車ファイナンスの経済性を再編し、ゼロエミッションモビリティへの広範な移行においてリースの役割を拡大しています。

主要レポートのポイント

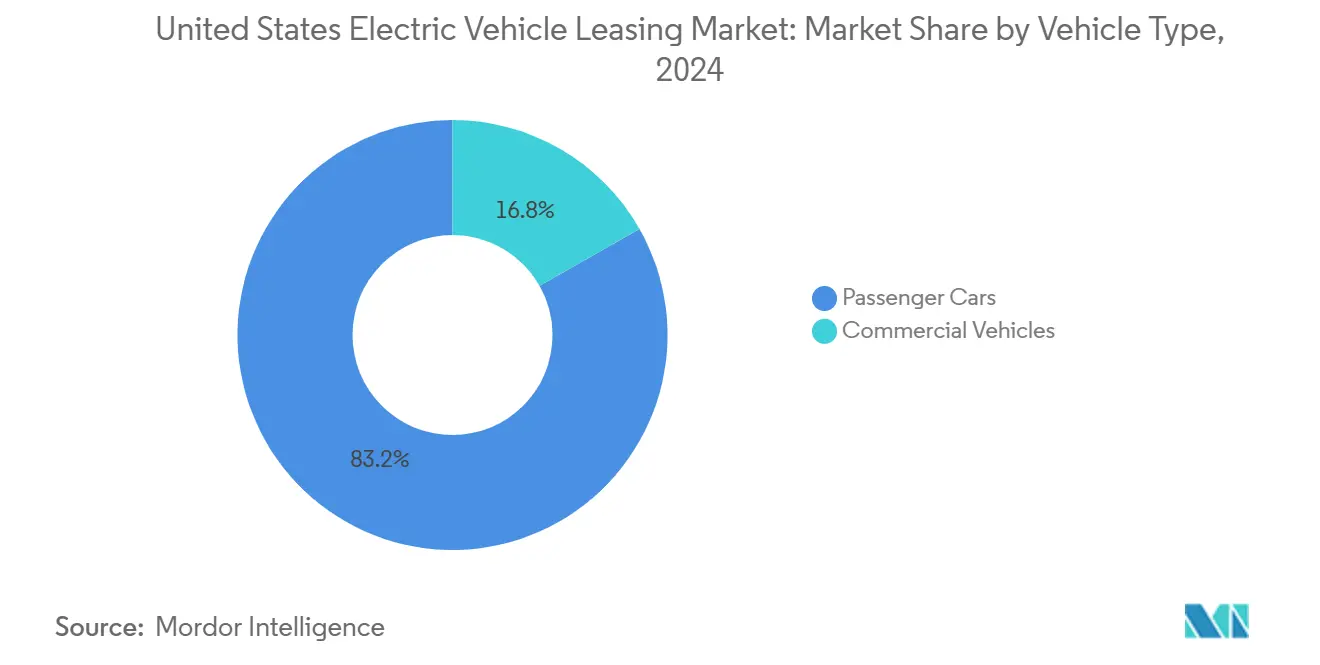

- 車両タイプ別では、乗用車が2024年の米国電気自動車リース市場シェアの83.17%を占め、商用車は2030年までのCAGR 15.51%で最も急速な伸びを示す見込みです。

- 推進タイプ別では、バッテリー電気自動車が2024年のリース組成の76.15%を占め、燃料電池電気自動車はCAGR 15.45%で最も急速に成長すると予測されています。

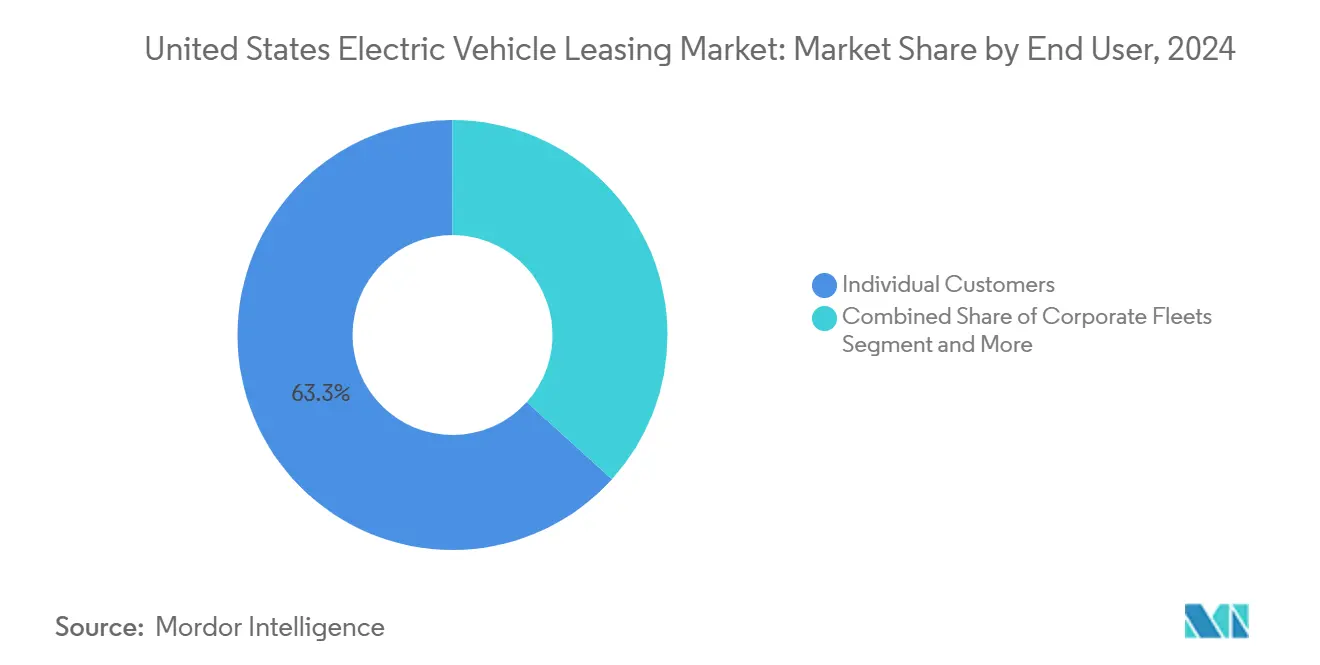

- エンドユーザー別では、個人顧客が2024年の契約の63.27%を生み出しましたが、ライドシェアリングおよび配送プラットフォームは2030年までのCAGR 15.48%で急速に成長しています。

- 期間別では、1年から3年の中期リースが2024年の契約の54.38%を占め、12ヶ月未満の契約はCAGR 15.53%で拡大しています。

米国電気自動車リース市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 連邦電気自動車税額控除の適用 | +4.2% | 全国 | 短期(2年以内) |

| バッテリーコストの低下 | +3.1% | 全国 | 中期(2〜4年) |

| OEMキャプティブファイナンス部門 | +2.8% | 全国 | 中期(2〜4年) |

| サブスクリプション型「フレックス」契約の成長 | +1.9% | 都市市場、カリフォルニア州が先導 | 長期(4年以上) |

| インフレ抑制法のセルおよびパック内容補助金 | +1.7% | 全国 | 短期(2年以内) |

| バッテリーセカンドライフ収益 | +1.4% | 全国、カリフォルニア州の早期採用を含む | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

リースへの連邦電気自動車税額控除の適用

第45W条は、所得や車両の希望小売価格に関わらずすべての取引に対してインセンティブを認めることでリースの計算を見直し、ディーラーは現在、納車時に即時現金として給付を申請しています[1]「第45W条商用クリーン車両クレジット」、内国歳入庁、irs.gov。このツールは月々の支払いを圧縮し、多くの電気モデルを同等のガソリン車代替品より安価にし、2024年後半に新規電気自動車登録の半数以上をリースが占めた理由を説明しています。キャプティブ貸し手は税額控除を残存価値計算に組み込むことでこの規則を活用し、利益目標を損なうことなく初期節約を拡大しています。一部のディーラーはクレジットの一部を保持していますが、監視機関のレビューでは競争圧力が大都市圏でほぼ全額の還元を標準化しつつあることが示されています。税負担が限られる世帯にとって、この仕組みは決定的であり、初めて内燃機関車両との実質コストの真のパリティを生み出しています。

バッテリーコストの低下による総所有コストの削減

パック価格は2025年に1kWhあたり100米ドルを下回り、取得プレミアムを大幅に削減し、配送環境での3年間リース損益分岐点走行距離を年間約25,000マイルに引き下げました。リン酸鉄リチウムの化学組成がエントリーレベルモデルを席巻し、より高いサイクル寿命をもたらし、リース会社の残存価値見積もりを安定させています。その結果、商業顧客はリース料を燃料費および整備費の節約によって30ヶ月以内に回収でき、電動化の経済的根拠を確固たるものにしています。しかし、急速な化学組成の転換は陳腐化リスクを高め、新世代ごとに典型的なリースサイクルよりも速く現行フリートを時代遅れにする可能性があります。リース会社はソフトウェア定義の機能アップデートを契約に組み込むことでそのリスクを軽減し、契約期間を通じて車両の競争力を維持しています。

OEMキャプティブファイナンス部門によるリース提供の拡大

GM Financial、Ford Credit、Tesla Financial Servicesは、小規模なリース会社が対抗できない市場水準以下のマネーファクターを引き受けるためにバランスシートを活用しています[2]「米国世帯の経済的健全性」、連邦準備制度理事会、federalreserve.gov。キャプティブモデルにより、メーカーは在庫の変動を管理し需要を形成しながら、残存価値リスクを内部化することができます。Teslaは2025年第1四半期に運用リースを報告し、ブランドロイヤルティを強化するために使用される直接ファイナンスの規模を強調しています。メーカーの支援を持たない独立系リース会社は同等のコスト可視性を欠き、残存価値リスクをより保守的に価格設定しなければならず、月々の支払い格差を広げ、キャプティブネットワークへのシェア集中を促進しています。

サブスクリプション型「フレックス」契約の成長

都市部の消費者は、保険、整備、充電を単一料金に組み込んだ月々のアクセスパッケージを受け入れ、長期的な資産形成よりも柔軟性を優先しています。このモデルを試験導入している企業は、ドライバーが電気自動車と従来型車両を切り替えられるようにし、航続距離への不安を和らげ、初めての電気自動車体験を促進しています。オペレーターはテレマティクスデータを活用して車両のローテーションを最適化し、充電プロバイダーとのパートナーシップから二次収益を得ています。資本集約度は依然として高いものの、カリフォルニア州のベンチャー支援企業はフリート稼働率が80%を超えると損益分岐点の可能性を示しています。都市部の混雑課金提案は、完全所有よりも柔軟なアクセスへの需要をさらに傾ける可能性があります。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高金利環境 | -2.1% | 全国 | 短期(2年以内) |

| 農村部の充電インフラの不足 | -1.8% | 農村市場、特にマウンテンウェスト地域 | 中期(2〜4年) |

| OEMソフトウェアロックによる残存価値リスク | -1.3% | 全国、Tesla車両が最も影響を受ける | 中期(2〜4年) |

| 州の走行距離税提案による高使用フリートの抑制 | -0.9% | カリフォルニア州、ワイオミング州、ハワイ州、ミシガン州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高金利環境による月々の支払い増加

2024年を通じた高い連邦資金目標金利は自動車リースのマネーファクターを10年ぶりの高水準に押し上げ、電気自動車は高い希望小売価格がファイナンスコストを増幅させるため、より大きな影響を受けました。サブプライム申請者は最も急激な上昇に直面し、税額控除による純節約を侵食し、一部の購入者を中古ガソリン車に向かわせました。キャプティブ貸し手はファイナンス収益をマーケティングレバーとして扱うことでストレスを部分的に吸収していますが、独立系リース会社はリスクを完全に価格設定しなければなりません。この分断は、OEMファイナンスにアクセスできる顧客がオープンマーケットで資金調達する顧客よりも大幅に低い支払いを享受する二重構造市場を定着させています。

農村部の充電インフラの不足

主要幹線道路以外では公共の直流急速充電の利用可能性が依然として薄く、フリートは返済期間を延ばす民間デポ設置費用を負担することを余儀なくされています。超党派インフラ法に基づく連邦インフラ補助金に申請した地方自治体はわずか5分の1にとどまり、受給者のほとんどが大都市圏に集中しています。この不均衡はリース会社の農村フリート契約への意欲を制限し、米国電気自動車リース市場の地理的フットプリントを狭めています。マウンテンウェスト地域の低密度郡では、豊富な太陽光発電ポテンシャルと安価な電力にもかかわらず、採用率が全国平均の3分の1未満にとどまっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

車両タイプ別:商用フリートが加速を牽引

商用車は2025年から2030年にかけてCAGR 15.51%で推移し、単一のリース期間内で運用節約を完全に引き出す高い年間走行距離を活用しています。商用フリートの米国電気自動車リース市場規模は指数関数的に成長し、所得制限に関わらず流れる手厚い税額控除の恩恵を受け続けています。Enterprise Fleet Managementのドミノ・ピザ向け専用ユニットは全国最大の電気ピザ配送フリートを生み出し、サウスパサデナ警察署のモデルY パトカーは過酷なサイクル下での耐久性を証明しています。しかし、この例外は電動化を支持するマクロ経済的論理を覆してはいません。保険会社はバッテリー固有の補償商品を価格設定し、内燃機関車両との保険料格差を縮小し、総所有コストをさらに向上させています。

乗用車は2024年のリースの83.17%を占め、確立されたファイナンスチャネルと3年間の契約に対する消費者の親しみに支えられ、依然として量の中核を担っています。このセグメントの米国電気自動車リース市場シェアのリーダーシップは、予測可能な月々の支払いを車両資産形成より優先する通勤者の広大なアドレス可能ベースから来ています。連邦リースインセンティブが手頃さの格差を縮め、ディーラーデータは初めて電気自動車をリースした人の5分の3以上が以前はガソリン車の支払い購入者であったことを明らかにしています。平均年間走行距離が燃料節約が支配的になる損益分岐点閾値を下回るため、成長は商業契約に遅れをとっています。それでも、再販確実性の向上とバッテリーセカンドライフの経路が残存価値割引を縮小し、貸し手が主流のセダンやクロスオーバーを引き受ける自信を高めています。

推進タイプ別:インフラの制限にもかかわらず燃料電池が台頭

バッテリー電気自動車は推進タイプ構成の76.15%を占め、米国電気自動車リース市場規模の基盤を形成しています。自宅での夜間充電が依然として決定的な優位性であり、成熟したサプライチェーンがほとんどの量産モデルのパックリードタイムを8週間未満に安定させています。キャプティブファイナンスグループは壁掛け充電器の設置をリース契約に組み込み、利便性を組み込みサービスに転換し、解約障壁を高めています。二次市場データは、特に定置電力のユーティリティを高める双方向充電を装備したリン酸鉄リチウムモデルの予想以上の価格維持を示しています。

燃料電池電気自動車は、公共水素充填ステーションが主にカリフォルニア州に集中しているにもかかわらず、2030年までのCAGR 15.45%で拡大しています。都市部の重量配送のフリートオペレーターは、バッテリー式バンと比較して有利な補充時間とペイロード効率を優先しています。政策立案者は水素を長距離貨物の戦略的補完として位置づけており、回廊インフラが整備されれば新たな成長経路が開かれる可能性があります。プラグインハイブリッドは農村部ドライバーの移行技術として機能し続けていますが、充電密度の向上とバッテリーコストの継続的な低下に伴い、そのシェアは縮小すると予測されています。

エンドユーザー別:ライドシェアリングプラットフォームが採用を加速

ライドシェアリングおよび配送プラットフォームはCAGR 15.48%を記録し、企業インセンティブとリースコストを迅速に回収する走行パターンに支えられています。Uberは新規電気自動車登録ドライバーに最大2,000米ドルを提供し、充電器設置の指針とするために匿名化された走行データをTeslaと共有しています。年間50,000マイルを超えることが多い高稼働率は減価償却への懸念を軽減し、月々の燃料節約は300米ドルを超え、リース料を考慮しても総収益が改善することを意味しています。テレマティクス統合により、プラットフォームは充電スケジュールを最適化してダウンタイムを最小化し、車両生産性とフリート全体の収益を向上させています。

個人消費者は依然として契約の63.27%を占め、即時クレジットと固定月額支出の安心感に支えられています。調査によると、郊外世帯の増加するシェアが現在、電気自動車リースを2023年のプレミアムガソリンSUVに支払った金額より安く見積もっており、乗り換えがライフスタイルの妥協を必要としないという感情を固定化しています。法人フリートは持続可能性へのコミットメントが正式な調達目標に結晶化するにつれて安定を保っており、アーンスト・アンド・ヤングは物流マネージャーの約5分の3が脱炭素化を戦略的必須事項と見なしていると報告しています。政府機関は短期的な収益指標よりも排出削減を優先する補助金支援の取得を通じて一貫した基本需要を提供しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能です

期間別:短期契約が勢いを増す

12ヶ月未満の短期リースは、消費者が従量制モビリティを受け入れるにつれてCAGR 15.53%で拡大しています。サブスクリプションプロバイダーは整備、保険、充電を単一の支払いに組み込み、選択肢とデジタルの利便性を重視するドライバーに対応しています。これらのフレックス契約の米国電気自動車リース市場規模は依然として小規模ですが影響力があり、毎月数千件の初めての電気自動車体験を生み出しているためです。オペレーターはデジタルツイン分析を活用して整備イベントを予測し、負荷を平準化するために都市間で車両を再配置し、資産収益を改善してターンアラウンドタイムを短縮しています。

1年から3年にわたる中期リースは依然として組成の54.38%を占め、世帯の車両買い替えサイクルの歴史的パターンを反映しています。リース利用者は契約期間全体にわたって保証適用を享受し、技術ノードが進歩した際にアップグレードすることができます。3年を超える契約は、従来のモデルチェンジよりも速く到来するバッテリー革新を懸念する購入者が5年契約への縛りの魅力を失うにつれて減少しています。リース会社も市場センチメントの変化に応じて残存価値を再設定する機動性を保持するため、より短い期間を好んでいます。

地理的分析

カリフォルニア州は米国電気自動車リース市場の中核であり、連邦7,500米ドルクレジットに積み重なる州の還付金と公共充電器の強固なネットワークによって牽引されています。低炭素燃料基準は充電オペレーターに流動性を生み出し、今後10年間で相当額を電気自動車プログラムに向けています[3]「低炭素燃料基準市場レポート2025年」、カリフォルニア州大気資源委員会、arb.ca.gov。しかし、縮小するガソリン税からの税収損失は2030年までに年間でピークに達すると予測されており、立法者は高走行距離フリートに運用コストを追加する可能性のある道路使用料の試験導入を促しています。北東部回廊はコンパクトな都市レイアウトと既存の街灯柱に路肩充電器を設置するユーティリティパートナーシップの恩恵を受け、インフラコストを最大60%削減しています。集合住宅居住者は初期充電器設置を避けるためにリースを受け入れ、市議会は路肩の混雑を緩和するフレックス契約プロバイダーを奨励しています。寒冷な気候はバッテリー効率を低下させますが、ソフトウェア制御の熱管理の改善により冬季の航続距離不足が15%未満に縮小し、年間を通じてリースの魅力を維持しています。

テキサス州は二重の物語を体現しています。豊富な再生可能エネルギーが中部州の中で最も低いオフピーク電力料金をもたらしていますが、州全体の電気自動車インセンティブの欠如が消費者採用を抑制しています。倉庫の直流急速充電サイトに支えられた電動ラストマイルバンを物流プレーヤーが試験導入するI-35回廊沿いの貨物量により、商業的見通しは明るいままです。排出規制に関する政策の不確実性が実行リスクを加え、リース会社は規制の進展に連動したオプトアウト条項を構造化しています。マウンテンウェスト地域は充電ノードの少なさと航続距離を最大25%削減する厳しい冬季条件のために遅れています。コロラド州とユタ州は例外として、経済的格差を埋める手厚いユーティリティ還付金を展開し、スキーリゾートのシャトル運行での採用を加速しています。

南東部の州は混在した普及状況を示しています。低い電力価格と大規模な居住フリートが最終的な規模拡大を支持していますが、弱い州インセンティブと根強いディーラーフランチャイズ法が近期のリース勢いを鈍化させています。フロリダ州のハリケーン耐性コードは、停電時に家庭に電力を供給できる双方向充電電気自動車への需要を促進し、残存価値モデリングに影響を与え、V2H対応モデルに独自のリース価格プレミアムを生み出しています。

競争環境

米国電気自動車リース市場は中程度の集中度を示しており、上位5社のキャプティブ企業と破壊的企業が組成の約5分の3を占めています。Tesla Financial Servicesは垂直統合を活用し、当日の審査と車両納車を提供してフリクションを削減しブランドロイヤルティを確保しています。GM Financialはシボレー・エクイノックスEVおよびシルバラードEVに対する補助金付き金利で主流の購入者をターゲットにし、Teslaが直接対応しない経済層を取り込んでいます。Ford Motor Creditは頭金ゼロのパッケージと自宅充電器設置を組み合わせてファミリーSUVドライバーを囲い込んでいます。

AutonomyやFinnなどのテクノロジー主導の参入者はフレックス契約のニッチを攻め、デジタルオンボーディングとダイナミックプライシングを活用して従来の3年リースからシェアを奪っています。彼らのアセットライトモデルはOEMからの残存価値買い戻し保証に依存しています。メーカーの支援を持たない独立系リース会社は、キャプティブ企業がファイナンス収益を利益ドライバーではなく戦略的レバーとして使用するにつれてマージンが薄くなっています。ライドシェアリング大手とのプラットフォームパートナーシップは、保証された稼働率を通じた規模拡大を可能にする命綱を提供しています。

戦略的動向は競争の激しさを強調しています。2024年後半、Teslaはリース終了時の買い取り禁止をモデル3を超えてモデルYにまで拡大し、中古車を認定中古車チャネルに誘導しました。GM Financialはスマートリース+を開始し、レベル2充電器のハードウェアと設置をプレミアム価格で支払いに組み込みました。ホンダはCR-V e:FCEVリースプログラムで水素セグメントに参入し、カリフォルニア州の燃料クレジットを活用して早期採用者を引き付けました。これらの取り組みは、企業がファイナンス条件を使用して技術採用の軌跡を形成し、シェアを守る方法を示しています。

米国電気自動車リース産業のリーダー企業

Tesla Financial Services

GM Financial

Ford Motor Credit

Hyundai Capital America

Volkswagen Credit

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2024年6月:ホンダは2025年型CR-V e:FCEVのリース価格を月額459米ドル、水素補充クレジット15,000米ドルで発表し、カリフォルニア州の12のディーラーシップを通じて米国で消費者リースが可能な初の量産プラグイン燃料電池車となりました。

- 2024年1月:Uberは電気自動車ドライバーインセンティブを強化し、Tesla購入に最大2,000米ドルを提供し、充電インフラのニーズを特定するためにTeslaと走行データを共有し、商業採用を加速するプラットフォームエコノミーの役割を示しました。

米国電気自動車リース市場レポートの範囲

| 乗用車 |

| 商用車 |

| バッテリー電気自動車 |

| プラグインハイブリッド電気自動車 |

| 燃料電池電気自動車 |

| 個人顧客 |

| 法人フリート |

| 政府機関 |

| ライドシェアリングおよび配送プラットフォーム |

| 短期(12ヶ月未満) |

| 中期(1〜3年) |

| 長期(3年超) |

| 車両タイプ別 | 乗用車 |

| 商用車 | |

| 推進タイプ別 | バッテリー電気自動車 |

| プラグインハイブリッド電気自動車 | |

| 燃料電池電気自動車 | |

| エンドユーザー別 | 個人顧客 |

| 法人フリート | |

| 政府機関 | |

| ライドシェアリングおよび配送プラットフォーム | |

| 期間別 | 短期(12ヶ月未満) |

| 中期(1〜3年) | |

| 長期(3年超) |

レポートで回答される主要な質問

米国電気自動車リース市場の現在の規模はどのくらいですか?

このセクターは2025年に137億1,700万米ドルの米国電気自動車リース市場規模に達し、2030年までにほぼ倍増すると予測されています。

2030年までの予想成長率はどのくらいですか?

市場は税額控除、バッテリー価格の低下、商業需要の増加に牽引され、CAGR 15.37%で拡大すると予測されています。

リースで最も急速に成長する車両カテゴリーはどれですか?

商用バンおよびトラックは高い走行距離が最大の運用節約を引き出すため、CAGR 15.51%が見込まれています。

連邦インセンティブは月々のリース料にどのような影響を与えますか?

7,500米ドルの商用車クレジットは月々の支払いから200〜250米ドルを削減することが多く、多くの電気自動車を同等のガソリン車モデルよりもリースが安価になっています。

リース採用を遅らせる可能性のあるリスクは何ですか?

金利の上昇、農村部の充電の制限、および潜在的な州の走行距離税がコストを引き上げ、フリートの経済性を損なう可能性があります。

電気自動車リースをリードする企業はどこですか?

Tesla Financial Services、GM Financial、Ford Motor Creditは、キャプティブファイナンスと戦略的金利補助金に支えられた注目すべきリーダーです。

最終更新日: