ファイナンスリース市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 2.59 兆米ドル |

| 市場規模 (2031) | 3.13 兆米ドル |

| 成長率 (2026 - 2031) | 3.89% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋地域 |

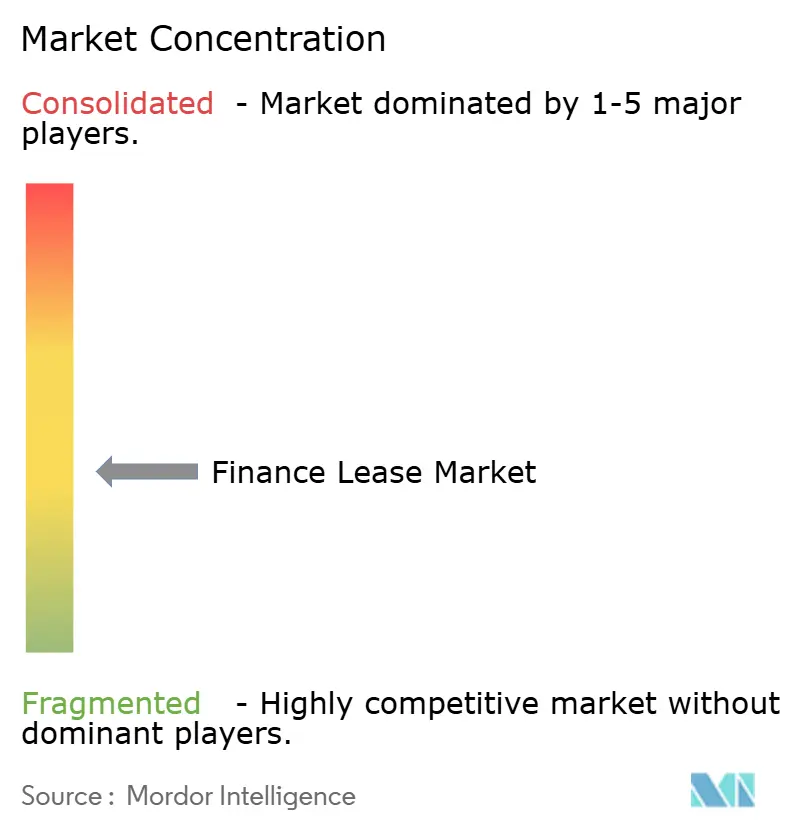

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるファイナンスリース市場分析

ファイナンスリース市場規模は、2025年に2.51 トリリオン 米ドル、2026年に2.59 トリリオン 米ドルと予測され、2026年から2031年にかけてCAGR 3.89%で成長し、2031年までに3.13 トリリオン 米ドルに達する見込みです。

ファイナンスリース市場は、企業の資金調達行動における明確な変化を背景に成長しています。企業は流動性の維持、予測可能な支払いスケジュール、多額の初期資本を使用せずに生産的資産へのアクセスを重視するようになっています。リース会計基準の変更もファイナンスリース構造をより重要なものにしています。これは、オペレーティングリースが明確な表示上の優位性を提供していた時代と比べ、企業が税務上のタイミング、減価償却処理、コストの可視性をより慎重に検討するようになったためです。ファイナンスリース市場はまた、デジタルオリジネーションツール、ベンダーチャネル内の組み込みファイナンス経路、および大企業と中小規模の借り手の両方をより効率的に支援するリース会社を助ける迅速なアンダーライティングモデルによっても再形成されています。銀行系リース会社、キャプティブ、独立系の間での競争は依然として活発であり、資金調達規模、資産の専門知識、迅速な意思決定を組み合わせることができる運輸、再生能エネルギー資産、デジタルオリジネーション設備ファイナンスなどのセクターで最も強い機会が生まれています。ファイナンスリース市場は依然として金利変動、急速に変化する資産の残存価値の不確実性、国境を越えた法的複雑性からの圧力に直面していますが、基礎的な需要基盤は2031年まで安定した拡大を支えるのに十分な広さを維持しています。

主要レポートのポイント

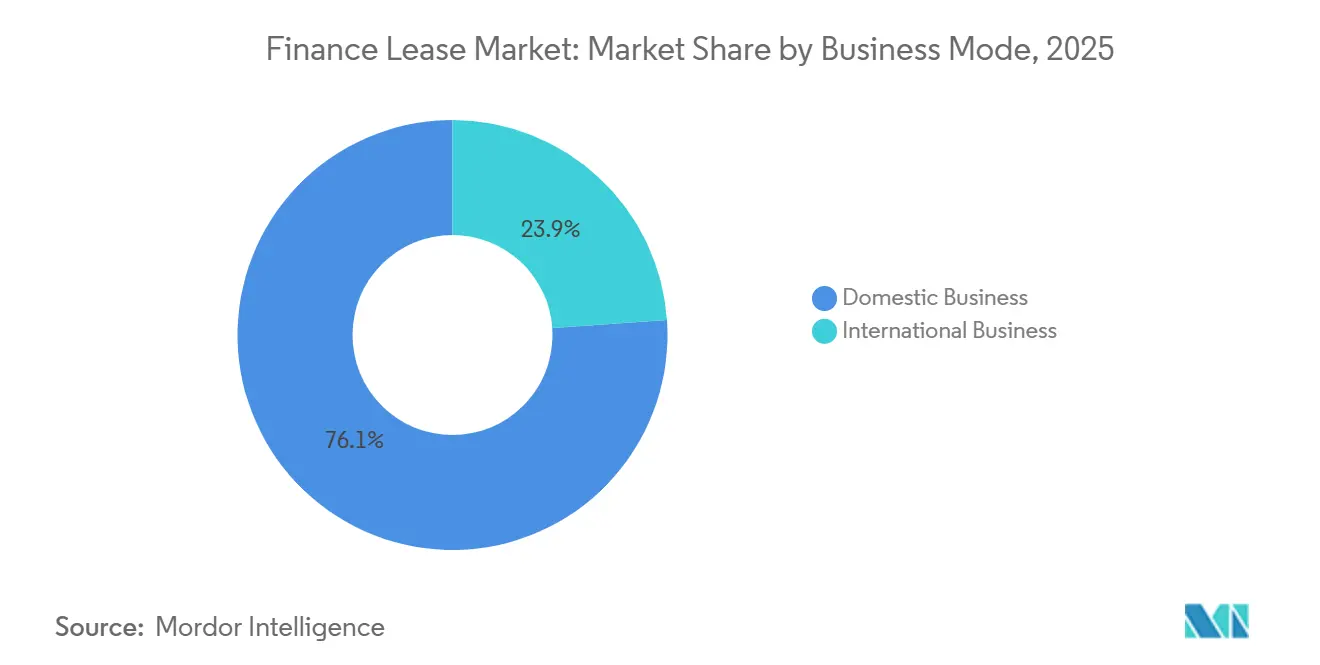

- ビジネスモード別では、国内ビジネスが2025年のファイナンスリース市場シェアの76.12%を占め、国際ビジネスは2031年までに5.22%のCAGRで成長する見込みです。

- 資産タイプ別では、車両が2025年のファイナンスリース市場シェアの32.79%を占め、航空機ファイナンスリースは2031年までに6.04%のCAGRで成長する見込みです。

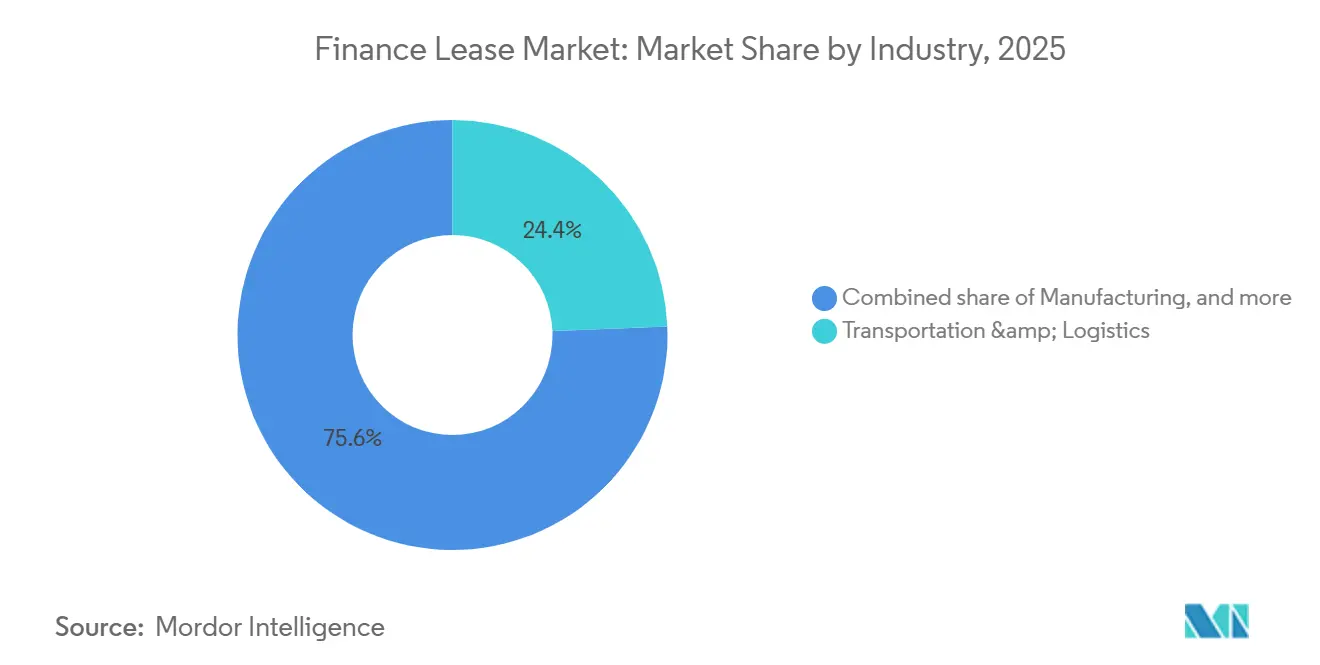

- 業種別では、運輸・物流が2025年のファイナンスリース市場シェアの24.37%を占め、エネルギー・公益事業・再生可能エネルギーは2031年までに6.89%のCAGRで拡大する見込みです。

- リース会社タイプ別では、銀行系・銀行関連リース会社が2025年のファイナンスリース市場シェアの47.91%をめ、独立系リース会社は2031年までに5.77%のCAGRで成長する見込みです。

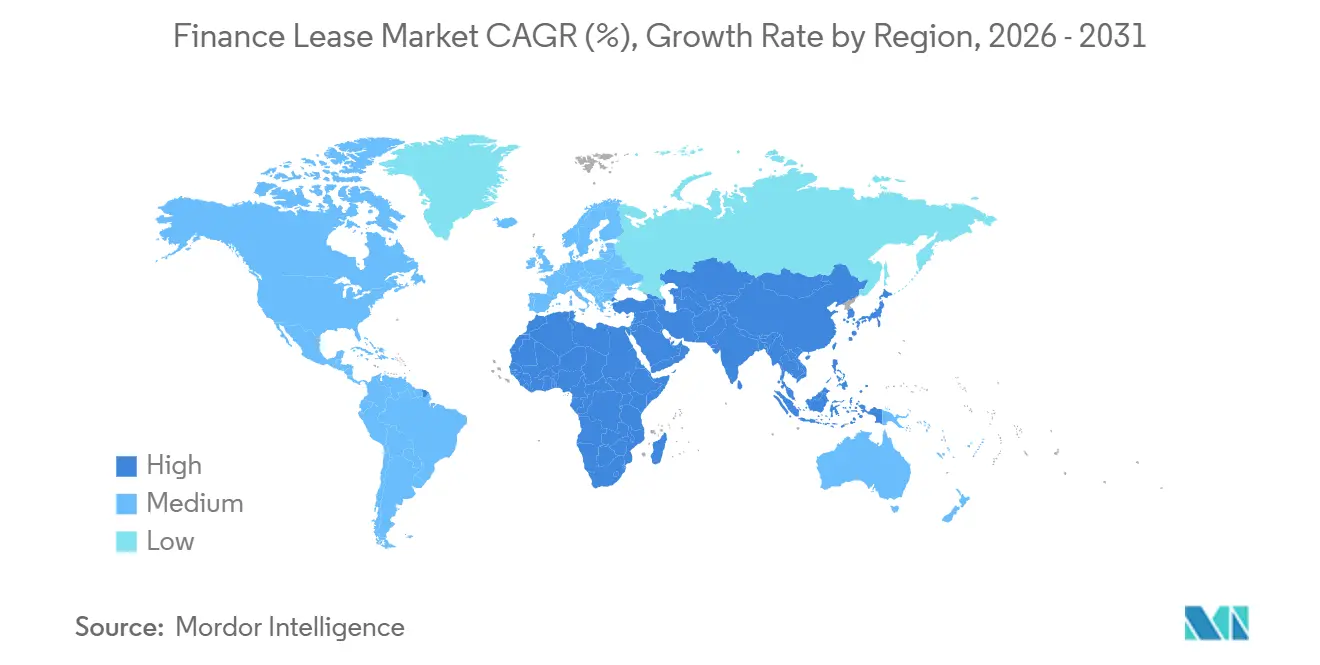

- 地域別では、アジア太平洋地域が2025年のファイナンスリース市場シェアの33.86%を占め、中東・アフリカは2031年までに6.52%のCAGRで成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルファイナンスリース市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| アセットライト型ファイナンス需要の増加 | +1.1% | グローバル、北米およびアジア太平洋地域に集中 | 中期(2〜4年) |

| IFRS 16およびASC 842に基づく貸借対照表の効率化 | +0.7% | グローバル、EUおよび北米が主要 | 短期(2年以内) |

| 中小企業の信用格差と迅速な設備アクセス | +0.5% | アジア太平洋、中東・アフリカ、南米 | 長期(4年以上) |

| デジタルアンダーライティングと組み込みファイナンスの普及 | +0.6% | 北およびEU、アジア太平洋への波及あり | 中期(2〜4年) |

| EVフリートおよびコネクテッド資産の更新サイクルファイナンス | +0.4% | EU、北米、アジア太平洋 | 中期(2〜4年) |

| エネルギー効率・低炭素資産のグリーンリース | +0.3% | EU、アジア太平洋中核、中東・アフリカへの波及あり | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

アセットライト型ファイナンス需要の増加

ファイナンスリース市場は、企業が収益を生む資産へのアクセスを確保しながら現金を保全しようとする広範な動きから恩恵を受けています。企業の買い手は流動性規律をより重視するようになっており、これは設備、フリート、テクノロジー資産のファイナンスリースの利用を支持しており、営業キャッシュフローに合わせることができます。設備リース・ファイナンス協会は、2025年上半期に実質設備・ソフトウェア投資が20年間で最も強い2四半期のパフォーマンスを記録したと述べており、需要が完全所有よりもファイナンスへと確実にシフトしていることを示しています。この需要パターンはまた、特にファイナンスされた設備が耐用年数が短いカテゴリーや更新サイクルが速いカテゴリーに該当する場合、より多くの資産リスクをリース会社に移転させます。ファイナンスリース市場において、これは企業の設備投資に対する慎重さによって成長が支えられていることを意味しますが、成長の質はリース会社が残存価値と信用リスクを十分な規律をもって価格設定できるかどうかにかかっています。

IFRS 16およびASC 842に基づく貸借対照表の効率化

ファイナンスリース市場はまた、会計基準がリース構造の決定をどのように形成するかによっても支えられています。IFRS 16の事後実施レビューでは、基準が概ね意図通りに機能していることが示され、EFRAGはほとんどのリースを貸借対照表に計上することで透明性と比較可能性が向上したと述べています[1]欧州財務報告諮問グループ、「EFRAGがIASBのIFRS 16リースの事後実施レビューに関する最終コメントレターを公表」、EFRAG、efrag.org。この結果は、多くの場合においてオペレーティングリースの選択を支持していた従来の表示上の優位性を低下させました。多くの借り手にとって、選択は今や単純な貸借対照表の見栄えよりも、減価償却処理、利息認識、税務上のタイミング、資金調達ロジックに依存するようになっています。国際会計基準審議会は2026年末までにプロジェクトサマリーを公表する予定であり、その継続的なレビューはファイナンスリース市場における多国籍および国境を越えた構造化決定においてリース会計を引き続き重要なものにしています。

中小企業の信用格差迅速な設備アクセス

ファイナンスリース市場は、中小企業が従来の銀行融資において直面する資金調達ギャップからも引き続き支持を得ています。ファイナンスリースは、アンダーライティングが借り手の貸借対照表の深さだけでなく、資産とその生産的利用により直接焦点を当てることができるため、この借り手グループに適していることが多いです。日本では、2025年度の総リース取引高が5兆2,984億円(339.2 ビリオン 米ドル)に達し、2024年度比4.2%増となり、中小企業および公共部門の借り手ともに取引高が増加しました[2]日本リース協会、「リース統計(2025年度)」、日本リース協会、leasing.or.jp。このパターンは、特に設備の設置が長い信用審査サイクルを待てない稼働中のセクターにおいて、アクセスとスピードが依然として需要の中心であることを示しています。したがって、ファイナンスリース市場は、特に中小企業が依然として不均等な資金調達アクセスに直面しているアジア、中東、アフリカ、南米の一部において、正式な銀行信用と直接設備投資の間の重要な位置を占めています。

デジタルアンダーライティングと組み込みファイナンスの普及

ファイナンスリース市場は、オリジネーションが販売時点に近づくにつれてアクセスが容易になっています。デジタルアンダーライティングシステムは、リース会社が承認時間を短縮し、より一貫した信用評価を整理し、手動審査への依存を減らしながらより多くの申請量を処理するのに役立っています。このトレンドは、OEM販売ポータル、ベンダーマーケットプレイス、構造化された調達チャネル内でファイナンスが提供される場合にますます顕著になっています。ELFAのキャペックスファイナンスインデックスは、2026年1月の季節調整済み新規ビジネス量が116 ビリオン 米ドルと、インデックスの20年の歴史の中で最高の月次数値を記録し、キャプティブが特に強い前月比成長を示したと報告しました[3]設備リース・ファイナンス協会、「キャペックスファイナンスインデックス2026年1月:新規設備需要が過去最高を記録」、GlobeNewswire、globenewswire.com。ファイナンスリース市場において、そのような規模はテクノロジー、資金調達アクセス、ベンダー関係をスムーズな購入からファイナンスへのプロセスに組み合わせることができるリース会社に有利に働きます。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 金利変動と資金調達スプレッドの圧力 | -0.5% | グローバル、主に北米およびEU | 短期(2年以内) |

| 急速に陳腐化する資産クラスにおける残存価値リスク | -0.4% | グローバル、ITおよび航空セクターで深刻 | 中期(2〜4年) |

| 管轄区域の税務・会計・回収の複雑性 | -0.3% | 国境を越えた取引、中東・アフリカ、アジア太平洋新興市場 | 長期(4年以上) |

| デジタルリースオリジネーションにおけるデータ品と不正検出のギャップ | -0.2% | グローバル、新興市場ポートフォリオで深刻 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

金利変動と資金調達スプレッドの圧力

ファイナンスリース市場は、リース需要が堅調な場合でも資金調達環境の影響を受け続けています。米国では2025年第4四半期に連邦準備制度理事会が3回の利下げを実施し、2026年初頭の強い活動を支えましたが、世界的な金利サイクルは依然として地域間で不均等に動いています。国境を越えたポートフォリオを持つリース会社は、受取債権が現地のキャッシュフローに連動している一方で資金調達がハードカレンシーで調達される場合にミスマッチに直面することがあります。SMBC航空キャピタルは、航空機不足が2025年中にスプレッドが緩和した際でもマージンを維持するのに十分なリース料率を維持したと指摘しましたが、そのような価格支持はすべての資産クラスで利用できるわけではありません[4]SMBC航空キャピタル、「航空機リース料率に対するプッシュ・プル要因2026年」、SMBC航空キャピタル、smbc.aero。ファイナンスリース市場において、金利変動だけではオリジネーションを止めることはありませんが、マージンを縮小させ、独立系やその他のノンバンクプラットフォームにとって価格規律をより重要にする可能性があります。

急速に陳腐化する資産クラスにおける残存価値リスク

残存価値の不確実性は、特にファイナンスされた資産が展開後に急速に価値を失う可能性があるファイナンスリース市場における別の現実的な抑制要因です。ITインフラ、AIハードウェア、および一部の電気自動車カテゴリーは、多くの古い評価モデルが想定していたよりも速く技術サイクルを経ています。これにより、期末価値が複数年のファイナンス契約の基礎となる前提と一致しないリスクが生じます。最も魅力的な成長カテゴリーが残存価値の結果において最も不安定である可能性があるため、同じ圧力がポートフォリオ戦略に波及することもあります。ファイナンスリース市場にいて、静的な減価償却前提に依存するリース会社は、資産の更新サイクルが短縮し、二次市場の可視性が低下した場合により多くのリスクにさらされます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ビジネスモード別:国内取引量が安定、国境を越えた活動が加速

国内ビジネスは2025年の世界取引量の76.12%を占め、ファイナンスリース市場においてトップの地位を確固たるものにしています。この地位は、ファイナンスリースが依然として現地の信用評価、現地の法的執行、現地の資産サービシング、および実際の担保回収にどれほど強く依存しているかを反映しています。国内モデルはまた、リース会社に資産ライフサイクル全体にわたるより直接的な監視を提供し、価格設定、モニタリング、再販売に役立ちます。これにより、多国籍顧客がより広いプログラムカバレッジを求めている時期でも国内ビジネスは引き続き重要です。したがって、ファイナンスリース市場は、顧客需要がより地域的・国際的になる中でも、現地での実行に根ざし続けています。

国際ビジネスは依然としてこの構造の中でより速く動いいる部分であり、2026年〜2031年にかけて5.22%のCAGRが予測されています。この速いペースは、国境を越えたフリート展開、航空機のセール・アンド・リースバック構造、および単一リース会社フレームワークを通じて処理される調達プログラムにおける活動の増加を示しています。日本の2025年度の連結リース設備投資額は10兆9,329億円(699.9 ビリオン 米ドル)に達し、国内活動が9.4%増加した一方で海外活動は2.1%減少しました。これは、経験豊富なリース会社でさえ、特に通貨、回収、税務条件が管轄区域間で大きく異なる場合に、国際リスクの取り方について選択的であることを示しています。ファイナンスリース市場において、国境を越えた成長は現実のものですが、拡大のペースはリース会社がポートフォリオの質を損なうことなく複雑性を管理できるかどうかに依然として依存します。

資産タイプ別:車両がリード、航空機リースが戦略的成長分野として台頭

車両は2025年の総取引量の32.79%を占め、ファイナンスリース市場シェアの中で最大の資産カテゴリーとなっています。その規模は、運輸、配送、公共サービス、建設支援、ビジネスフリートにわたる広範な利用、および多くの特殊資産タイプよりも容易な評価基準から生まれています。車両はまた、多くの国で利用パターン、交換タイミング、再販チャネルを追跡しやすいため、構造化ファイナンスとの相性が良いです。これにより、リース会社は大量に組成し複数の業種に分散できる標準化された商品を持つことができます。ファイナンスリース市場において、車両リースは繰り返しの需要と管理可能な担保プロセスを組み合わせているため引き続き重要です。

航空機ファイナンスリースは2031年までに6.04%のCAGRで成長する見込みであり、これにより航空は当分野で最も成長の速い資産分野となっています。成長の根拠は、供給制約のある納パイプラインと、直接購入が現実的でない場合のリース会社支援ファイナンスへの航空会社の依存にあります。これにより、納入スケジュール、資本集約度、フリート計画が密接に連動している資産クラスにおいてファイナンスリース構造が引き続き重要となっています。機械、IT機器、特殊設備などの他の資産グループは引き続きベースの大部分を形成していますが、規模と成長の同じ組み合わせを持っていません。ファイナンスリース市場はまた、コネクテッドおよびコンピュート集約型機器の急速な減価償却が車両や従来の機械よりも期末価値の前提を速く弱める可能性があるため、航空機以外のテクノロジー資産をより慎重に扱う必要があります。

業種別:運輸・物流が取引量を支え、エネルギー分野が成長を再定義

運輸・物流は2025年のファイナンスリース市場シェアの24.37%を占め、垂直需要の中心に位置し続けました。このセグメントは、トラック、トレーラー、配送フリート、関連設備が現金創出に密接に対応できるため、ファイナンスされた資産と営業アウトプットの直接的な収益連動から恩恵を受けています。これにより、償却スケジュールの構造化が容易になり、借り手が正当化しやすくなります。また、より広い設備投資が慎重になる時期でも、この業種が信頼できる取引量の基盤であり続ける理由でもあります。ファイナンスリース業界において、運輸・物流は広範なフリートニーズと確立されたファイナンス慣行を組み合わせているため、規模の基準を設定し続けています。

エネルギー・公益事業・再生可能エネルギーは2031年までに6.89%のCAGRで成長する見込みであり、当分野で最も成長の速い業種となっています。その魅力は、即時の株式希薄化や重いプロジェクトファイナンス要件なしに太陽光パネル、風力タービン、充電資産、関連設備を展開できる能力にあります。欧州投資銀行は2026年にLeasysと6億ユーロのファイナンス契約を締結し、EU10カ国にわたる32,000台のゼロエミッション車両を支援することで、グリーン資産展開とリースベースの資金調達がどのように収束しているかを示しました。製造業、ITおよび通信、建設・インフラ、ヘルスケアおよびライフサイエンス、小売関連自動化はすべてファイナンスリース市場の重要な部分であり続けていますが、それらの多くはエネルギー関連リースで見られる構造的加速よりも交換需要と資産の複雑性によってより多く形成されています。したがって、ファイナンスリース業界は低炭素・公益事業連動資産において第二の成長エンジンを獲得しつつあり、運輸が引き続き大量取引量の基盤を供給しています。

リース会社タイプ別:銀行系プラットフォームが規模を維持、独立系がスピードで競争

銀行系・銀行関連リース会社は2025年に市場の47.91%を占め、ファイナンスリース市場においてトップの地位を確保しました。その優位性は、預金連動の資金調達力、確立された信用力、リースオリジネーションに活用できる長年の顧客関係に基づいています。これらのプレイヤーはまた、大口および多国間プログラムに対してより強い貸借対照表能力を持つ傾向がありま。これにより、顧客が規模、継続性、幅広い商品カバレッジを求める場合に特に競争力があります。ファイナンスリース市場は、資金調達コストと顧客リーチが依然として中心的な競争ツールであるため、これらのプラットフォームに大きく依存し続けています。

独立系リース会社は2031年までに5.77%のCAGRで成長する見込みであり、市場全体を上回るペースです。その成長の根拠は、より迅速な実行、デジタルベンダーチャネルとのより良い統合、および標準化された銀行プロセスの外に位置する可能性のある資産ニッチを対応する柔軟性にあります。ELFAの2026年1月のキャペックスファイナンスインデックスは、銀行の新規ビジネス量が前月比で減少した一方、キャプティブが強く成長し独立系が記録的水準近くにとどまったことを示しました。キャプティブファイナンス会社は、メーカーとの連携が重要な場合に引き続き重要ですが、親会社連動設備への集中が多様化を制限する可能性があります。ファイナンスリース業界において、これにより銀行系リース会社が規模の優位性を持ち、独立系がスピード優位性を持つという状況が生まれており、両方の立場が競争シェアの進化を形成しています。

地域分析

アジア太平洋地域は2025年のグローバルファイナンスリース市場規模の33.86%を占め、当分野で最大の地域ブロックとなりました。この地域は、運輸、産業設備、テクノロジー資産、公共部門利用にわたる広範な需要と大規模な国内リースシステムを組み合わせています。日本はこの基盤の中で重要な基軸であり続けており、2025年度の総リース取引高は5兆2,984億円に達し、2024年度比4.2%増となりました。日本の輸送機器セグメントは二桁成長を記録し、情報通信機器は8.7%増加しました。日本の個人向け自動車リースは2026年度末までにリース車両100万台を超えると予測されており、2023年度末比50%増となります。

北米と欧州はファイナンスリース市場において第2位と第3位の地域にとどまりました。米国では、ELFAが2026年第1四半期の新規ビジネス総量が前年同期比18.6%増加したと報告しており、年初の強い設備ファイナンス需要を示しています。英国では、ファイナンス・リース協会が2026年第1半期の総資産ファイナンス新規ビジネスが2025年第1四半期比3%増加し、3月の工場・機械ファイナンスが16%増、商用車ファイナンスが13%増と報告しました。ドイツは引き続き困難な事業環境に直面していましたが、Deutsche Leasingはサステナビリティ、デジタル化、モビリティにおける変革関連需要が依然として強いと述べました。

中東・アフリカは2031年までに6.52%のCAGRで成長する見込みであり、ファイナンスリース市場で最も成長の速い地域セグメントとなっています。サウジアラビアはその重要な部分であり、ビジョン2030に連動したインフラおよび航空活動がフリート、航空機、エネルギー設備ファイナンスにわたる需要を生み出しています。AviLeaseは2025年に6億6,400万米ドルの収益を報告し、前年同期比19%増となり、2025年第4四半期にリヤドエアとの最初のリース取引を完了しました。南米も特に国内の車両・機械リースにおいて拡大の余地を提供していますが、通貨変動が一部の国境を越えた構造を依然として複雑にしています。これらの高成長地域全体において、ファイナンスリース市場は未開拓のリース普及、拡大するインフラニーズ、および即時所有なしに生産的資産を支援できる資金調達モデルの探求によって前進しています。

競合環境

ファイナンスリース市場は上位において中程度に集中した構造を示しており、BNP Paribas Leasing Solutions、SMBC Group、Bank of Americaなどの主要な銀行系プラットフォームが戦略的影響力を持ちながら、独立系、キャプティブ、専門会社の幅広い基盤が中間市場を埋めています。これにより、規模が重要でありながらも資産やチャネルの専門性を持つ小規模競合他社を排除しない市場構造が生まれています。大規模プラットフォームは依然として資金調達アクセス、国際的なカバレッジ、大口案件の実行において優位性を持っています。中小規模のリース会社は、承認スピード、資産知識、組みみベンダーアクセスがグローバルなフットプリントよりも重要な場合に依然として競争できます。したがって、ファイナンスリース市場は上位で集約されつつも、特化した競合他社に対して閉鎖的にはなっていません。

明確なパターンの一つは、主要グループが有機的に構築するよりも速くオリジネーションリーチと資産の深さを追加するために買収を活用していることです。2026年4月、住友商事、SMBC航空キャピタル、アポロ、ブルックフィールドはエア・リース・コーポレーションの買収を完了し、住商エア・リース・コーポレーションに改名し、SMBC航空キャピタルのフリートを260 ビリオン 米ドルの新技術受注残を持つ所有・サービス・コミット済み航空機1,700機に拡大しました。2026年、BNPパリバはアルバルがメルセデス・ベンツグループからアスロンを買収するための独占交渉に入ったと発表し、この動きにより合計フルサービスリースフリートが約230万台に近づくことになります。これらの動きは、規模の優位性がより価値を持つようになっている場所で、主要企業が流通、資産ポートフォリオ、客アクセスを購入していることを示しています。

第二のパターンは、資金調達アクセスとデジタル能力がファイナンスリース市場全体でより強い差別化要因になりつつあることです。DLLは2026年の最初の米国証券化取引を6億7,200万米ドルで完了し、多様化されたリース担保に対する投資家の継続的な需要を示し、ノンバンクリース会社が依然として競争力のある資本市場資金調達にアクセスできることを確認しました。これは重要です。なぜなら、次の競争の波が組み込みリース、グリーン資産ファイナンス、および迅速な承認と持続可能な資金調達の両方を必要とする中間市場プログラムを中心に形成されているからです。ファイナンスリース市場はまた、中小企業デジタルオリジネーション、再生可能資産リース、および独自のキャプティブファイナンス部門を持たないOEM向けのメーカー連動ソリューションにおいてより多くのスペースを開いています。全体として、競争環境は閉鎖的ではなく活発なままですが、資本力とテクノロジー主導の実行を組みわせた企業がシェアを獲得するのに最も有利な立場にあります。

ファイナンスリース業界のリーダー企業

BNP Paribas Leasing Solutions

Sumitomo Mitsui Finance and Leasing Co. Ltd

Wells Fargo Bank, N.A.

DLL Group

Societe Generale Equipment Finance

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年6月:欧州投資銀行はBNP Paribas Leasing Solutionsと2億ユーロのファイナンス契約を締結し、欧州全域の農業・バイオエコノミーセクターの中小企業および中堅企業を支援しました。この取引は、BNP Paribas Leasing Solutionsの388億ユーロの管理ポートフォリオを活用し、グリーンおよび農業転換ファイナンスの導管としてのファイナンスリースの利用を深めます。

- 2026年4月:住友商事、SMBC航空キャピタル、アポロ、ブルックフィールドはエア・リース・コーポレーションの買収を完了し、住商エア・リース・コーポレーションに改名しました。74億米ドルの株式評価額(引き受け債務を含む282億米ドル)により、エア・リースの全受注残がSMBC航空キャピタルに移転し、コミット済み航空機数が1,700機、新技術受注残が260億米ドル相当の420機に拡大しました。

- 2026年2月:グローバル資産ファイナンス会社のDLLは、BYDヨーロッパと戦略的パートナーシップを発表し、オランダ、ドイツ、フランス、英国を含む欧州9市場でBYD電気トラックおよびバスのファイナンスリースおよびオペレーティングリースを提供します。この取引により、DLLのグリーンフリートファイナンス能力が中国最大のEVメーカーの一つに拡大されます。

- 2026年1月:DLLは2026年最初の米国資産担保証券化「DLLMT 2026-1」を完了し、建設、運輸、産業セクターのローンおよびリースを裏付けとする総額6億7,200万米ドルの証券を発行しました。この取引は新規投資家を引き付け、多様化された設備リース担保に対する資産担保証券市場の継続的な需要を示しました。

グローバルファイナンスリース市場レポートの調査範囲

| 国内ビジネス |

| 国際ビジネス |

| 機械・設備 |

| 車両 |

| 航空機 |

| IT・テクノロジー・オフィス機器 |

| その他の資産 |

| 運輸・物流 |

| 製造業 |

| ITおよび通信 |

| 建設・インフラ |

| エネルギー・公益事業・再生可能エネルギー |

| ヘルスケアおよびライフサイエンス |

| 売・卸売・電子商取引 |

| 公共部門・政府 |

| その他の業種セグメント |

| 銀行系・銀行関連リース会社 |

| キャプティブファイナンス会社(メーカー系) |

| 独立系リース会社 |

| その他のノンバンク金融機関・専門リース会社 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | インド |

| 中国 | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン) | |

| その他のアジア太平洋 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| 南アフリカ | |

| ナイジェリア | |

| その他の中東・アフリカ |

| ビジネスモード別 | 国内ビジネス | |

| 国際ビジネス | ||

| 資産タイプ別 | 機械・設備 | |

| 車両 | ||

| 航空機 | ||

| IT・テクノロジー・オフィス機器 | ||

| その他の資産 | ||

| 業種別 | 運輸・物流 | |

| 製造業 | ||

| ITおよび通信 | ||

| 建設・インフラ | ||

| エネルギー・公益事業・再生可能エネルギー | ||

| ヘルスケアおよびライフサイエンス | ||

| 売・卸売・電子商取引 | ||

| 公共部門・政府 | ||

| その他の業種セグメント | ||

| リース会社タイプ別 | 銀行系・銀行関連リース会社 | |

| キャプティブファイナンス会社(メーカー系) | ||

| 独立系リース会社 | ||

| その他のノンバンク金融機関・専門リース会社 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | インド | |

| 中国 | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン) | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| 南アフリカ | ||

| ナイジェリア | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

2031年までのファイナンスリース分野の予測規模は?

当分野はファイナンスリース市場規模を2031年までに3.13 トリリオン 米ドルと予測しており、2026年の2.59 トリリオン 米ドルから、2026年〜2031年にかけてCAGR 3.9%で成長します。

現在のグローバル取引量をリードするビジネスモードはどれですか?

国内ビジネスがリードしており、2025年の総取引量の76.12%を占め、現地アンダーライティング、担保回収、サービシングの重要性を反映しています。

2031年まで最も速く成長している資産カテゴリはどれですか?

航空機ファイナンスリースは当分野で最も成長の速い資産タイプであり、2031年までに6.04%のCAGRが予測されています。

最も速く拡大しているエンドユース業種はどれですか?

エネルギー・公益事業・再生可能エネルギーは最も成長の速い業種であり、開発業者が低炭素資産展開にリース構造を活用することで2031年までに6.89%のCAGRが予測されています。

最も強い成長見通しを提供している地域はどこですか?

中東・アフリカはインフラ、航空、設備ファイナンス需要に支えられ、2031年までに6.52%という最も高い地域CAGRが予測されています。

リース会社間の競争はどのように変化していますか?

銀行系リース会社は依然として規模において優位ですが、スピード、デジタルオリジネーション、ベンダーチャネルアクセスがより重要になっているため、独立系が5.77%のCAGRでより速く成長しています。

最終更新日: