北米自動車レトロフィット電気自動車市場規模およびシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

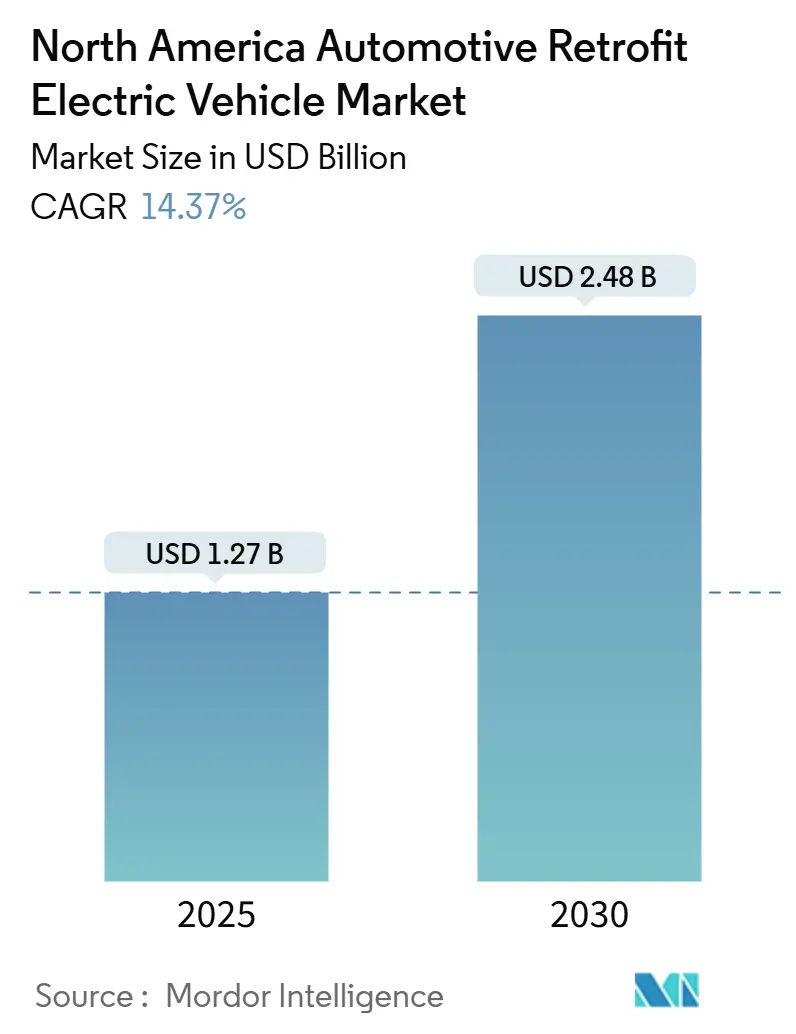

| 市場規模 (2025) | 1.27 十億米ドル |

| 市場規模 (2030) | 2.48 十億米ドル |

| 成長率 (2025 - 2030) | 14.37% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米自動車レトロフィット電気自動車市場分析

北米自動車レトロフィット電気自動車市場規模は2025年に12億7,000万米ドルと推定され、予測期間(2025年~2030年)にCAGR 14.37%で成長し、2030年までに24億8,000万米ドルに達する見込みです。フリートオペレーターおよび個人オーナーは、既存の車両資産を維持しながら環境保護庁(EPA)およびカリフォルニア州大気資源委員会(CARB)のより厳格な基準を満たすことができるため、レトロフィットを電動化への現実的な手段として捉えています。バッテリーパック価格は2025年に平均1kWhあたり115米ドルとなり、この10年間で約5分の1まで低下しており、この急激な価格下落によりコンバージョンと新型電池式電気自動車のコスト差が大幅に縮小しています。インフレ抑制法の第45W条による大型コンバージョン1台あたり最大40,000米ドル、小型車両向け7,500米ドルの税額控除は、商業フリートの回収期間をさらに改善します。ディーゼル排出削減法(DERA)などのプログラムは、ディーゼルから電気への転換に毎年相当額を配分しており、連邦大気質基準を満たしていない地域での需要を集中させています。

主要レポートのポイント

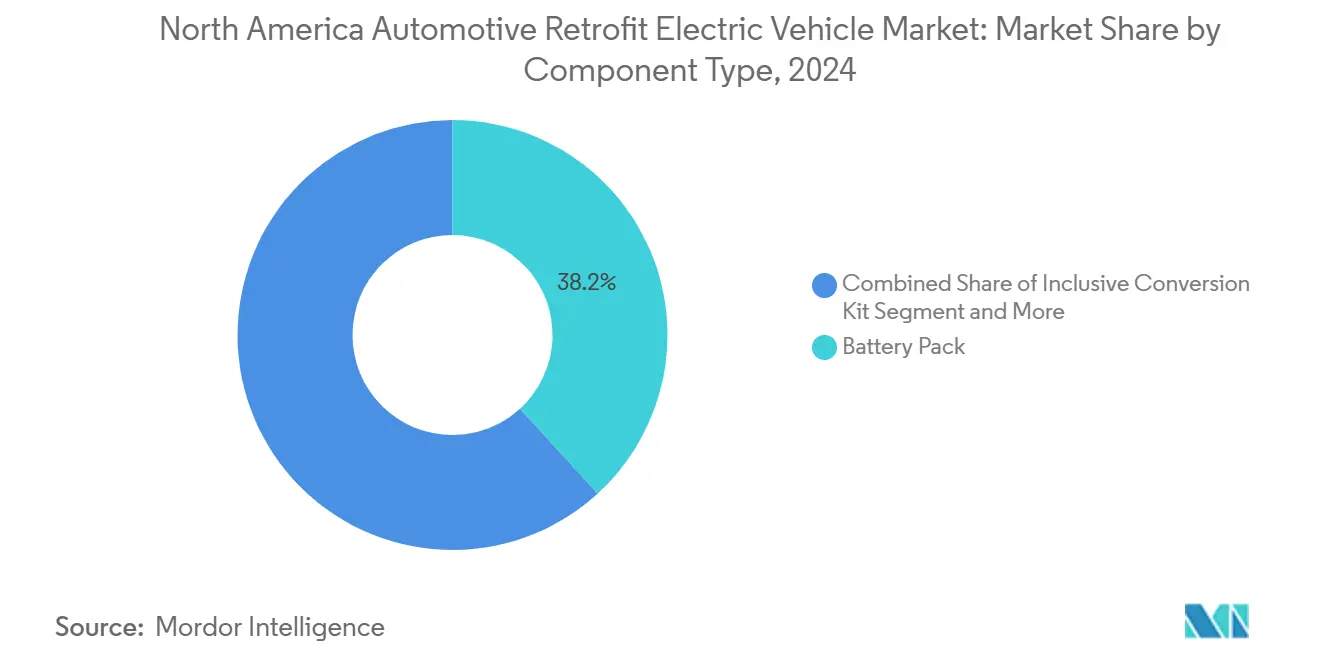

- コンポーネントタイプ別では、バッテリーパックが2024年の北米自動車レトロフィット電気自動車市場シェアの38.16%をリードし、充電器は2030年にかけて最速の14.46% CAGRを記録する見込みです。

- 車両タイプ別では、乗用車が2024年の北米自動車レトロフィット電気自動車市場シェアの47.16%を占めましたが、大型商用車は2030年にかけてCAGR 14.41%で拡大すると予測されています。

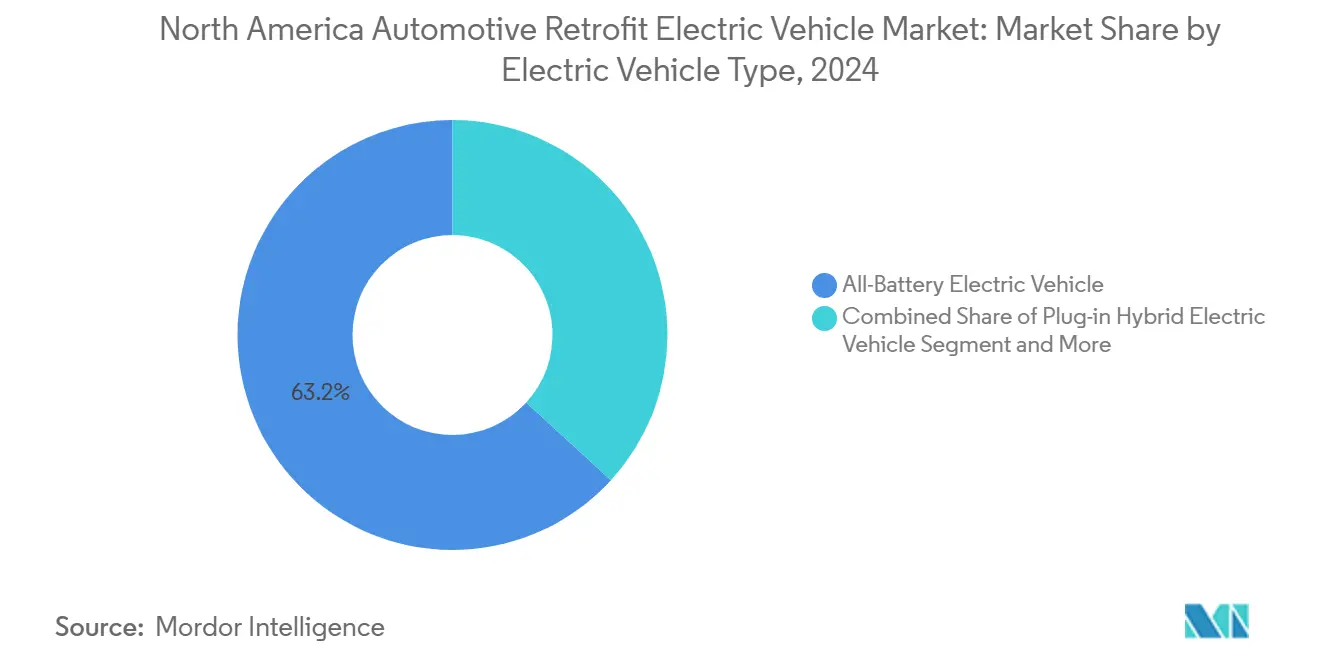

- 電気自動車タイプ別では、全電池式コンバージョンが2024年の北米自動車レトロフィット電気自動車市場シェアの63.24%を獲得し、2030年にかけて最高の14.48% CAGRを記録する見込みです。

- 設置チャネル別では、プロフェッショナルフリートレトロフィッターが2024年の北米自動車レトロフィット電気自動車市場シェアの67.11%を支配し、見通し期間中にCAGR 14.51%で前進する見込みです。

- 国別では、米国が2024年の北米自動車レトロフィット電気自動車市場シェアの78.47%を占め、2030年にかけてCAGR 14.39%を記録すると予測されています。

北米自動車レトロフィット電気自動車市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| EPA/CARB排出規制遵守期限の厳格化 | +3.2% | 米国(カナダへの波及効果あり) | 中期(2~4年) |

| リチウムイオン電池の米ドル/kWh急速低下 | +2.8% | グローバル(北米に製造集中) | 短期(2年以内) |

| 連邦・州のレトロフィット補助金プログラム | +2.1% | 米国(カナダの一部州プログラム) | 中期(2~4年) |

| インフレ抑制法第45W条商業用電気自動車税額控除 | +1.9% | 米国のみ | 長期(4年以上) |

| 内燃機関フリートのライフサイクル延長に向けた循環経済の推進 | +1.4% | 北米および欧州連合(都市部での早期採用) | 長期(4年以上) |

| フリート保険料割引 | +0.8% | 米国(カナダでの新興プログラムあり) | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

EPA/CARB排出規制遵守期限の厳格化

EPAの多汚染物質基準は、2032年までに販売台数の半数以上を完全電気自動車、約10分の1をプラグインハイブリッド車とすることを要求しており、カリフォルニア州の先進クリーンカーII規則は2026年までに販売台数の約5分の2をゼロエミッション車とし、2035年までに完全移行することを義務付けています。レトロフィットは、長寿命資産を持つフリートオーナーに車両全体を交換せずに規制遵守の手段を提供します。CARBは2023年にコンバージョン承認を合理化し、認証時間とコストを削減したことで、レトロフィットキットサプライヤーの市場参入が加速しています。連邦大気質基準を達成していない非達成地域では、厳格な執行により需要が高まっています。規制当局が高排出フリートへのペナルティを段階的に導入するにつれ、認証済みコンバージョンソリューションは持続的な優位性を獲得します。

リチウムイオン電池の米ドル/kWh急速低下とキットのモジュール化

バッテリーパック価格は2025年に低下し、インフレ抑制法の税額控除により2030年以前に実効コストが1kWhあたり60米ドル未満となり、2035年までに指数関数的に成長する可能性があります。セルコストの低下により、2022年比でコンバージョン総費用が最大35%削減され、商業フリートの投資収益率が改善されます。モジュール式キットはワイヤーハーネス、制御アルゴリズム、取り付けブラケットを標準化し、設置時間の短縮と技術者のスループット向上を実現します。Legacy EVは自作からプラグアンドプレイまでをカバーする5段階のキットラインナップを提供しており、大衆市場へのアクセシビリティ向上という広範なシフトを示しています。改良されたバッテリー管理ソフトウェアと液体冷却により、保証期間が延長され劣化が抑制されます。

連邦・州のレトロフィット補助金プログラム(DERA、クリーン大型車両)

DERA補助金は適格なディーゼルから電気への転換費用の最大45%をカバーし、毎年約1億1,500万米ドルをゼロエミッションプロジェクトに投入しています。カリフォルニア州だけで2023年にバス電動化のために90万米ドル以上を受け取りました。エネルギー・交通合同局の並行イニシアチブは充電性能の研究開発に4,650万米ドルを充当し、インフラのボトルネックを緩和しています。多くの補助金は環境正義ZIPコードを優先しており、都市部の貨物輸送回廊での採用を加速させています。廃棄規則は撤去されたディーゼルエンジンの破壊を義務付けることで、恒久的な排出削減を確保しています。

インフレ抑制法第45W条商業用電気自動車税額控除(転換向け)

第45W条は30%の税額控除を認め、14,000ポンド超の車両には最大40,000米ドル、それ以外には7,500米ドルを上限としています。2025年1月の内国歳入庁ガイダンスはセーフハーバーコストモデルを公表し、小規模フリートの申請を簡素化しました。地方自治体などの非課税事業体は税額控除ではなく直接支払いを受けることができ、顧客基盤が拡大しています。この条項は2032年に失効するため、レトロフィット業者には明確な複数年にわたる需要の見通しが与えられています。18ヶ月の回収条項は連邦歳入を保護しつつ、軽微な運用変更後に税額控除が取り消されないという事業者の信頼を確保しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高い初期キットコスト | -2.4% | グローバル(価格感応度の高いセグメントで顕著な影響) | 短期(2年以内) |

| 認定設置業者の不足 | -1.8% | 北米(農村部が最も影響を受ける) | 中期(2~4年) |

| 残存価値評価の不明確さ | -1.2% | 米国およびカナダ(フリートファイナンスに影響) | 長期(4年以上) |

| デポ急速充電に関する地域の断片的なゾーニングおよび許可 | -0.9% | 米国(州レベルの差異あり) | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

高い初期キットおよび認証コスト

完全なコンバージョンは労働費込みで6,000米ドルから20,000米ドル超に及び、新型電気モデルの価格の最大50%に相当します。小規模な設置業者はシステム認証ごとにEPAおよびCARBの手数料が5,000米ドルを超えるため、市場から排除されています。Legacy EVはキットを販売していますが、プロによる設置により総費用が2倍になることが多いです。税務上の余裕がない個人オーナーや小規模フリートは税額控除を活用しにくく、小売需要が制限されています。高額な商業用途は、デューティサイクルが投資を正当化するため、初期の勝者であり続けています。

認定設置業者と労働力の不足

自動車技術者のうちEV資格を持つのはわずか16%であり、一部の地域では8週間を超える待ち時間が生じています。電気技師の不足はデポ充電器の設置をさらに遅らせ、フリートはコンバージョンを段階的に実施せざるを得ない状況です。自動車技術者協会はChargerHelp!と提携して全国認定制度を立ち上げましたが、供給能力は需要に追いついていません。グッドウィルの電気自動車技術者育成パイロットプログラムは年間300名の卒業生を輩出していますが、毎年見込まれる数千件のコンバージョンには不十分です。設置業者が主要都市圏に集中しているため、農村部の郡では移動コストとダウンタイムが増加しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:バッテリーパックがシステム価値の中核

バッテリーパックは2024年の北米自動車レトロフィット電気自動車市場規模の38.16%を占め、部品表全体および統合の複雑さにおける中心的な役割を示しています。熱管理モジュール、バッテリー管理ソフトウェア、高電圧配線がコストとエンジニアリング工数を押し上げています。サプライヤーは現在、冷却・取り付け・監視を一体化したパックインボックス設計を提供しており、設置時間を5分の2削減しています。充電器ハードウェアは最も急速に進歩しているコンポーネントクラスであり、フリートがデポ使用向けの分割相交流充電と公共急速充電の相互運用性を求めるため、CAGR 14.46%を記録しています。統合モーターインバーターパッケージは配線の嵩を削減し、狭いエンジンベイ内での設置を容易にします。ZFのeBeamアクスルは300kW定格であり、軽トラック向けのドロップイン電動ドライブトレインへのシフトを示しており、アクスル交換の作業時間を2時間に短縮しています。DC-DCコンバーターとオンボード充電器の複合ユニットもコンバージョンレイアウトを合理化しており、技術者の稼働時間が限られている場合に重要です。

リン酸鉄リチウムとマンガンのハイブリッドなどの継続的なバッテリー化学の進歩により、サイクル寿命が延長され、8年間のファイナンス条件に合わせた保証期間が実現します。セカンドライフバッテリープログラムにより、レトロフィットされたパックを車両の使用終了後に定置型蓄電池として販売でき、総資産経済性が向上します。コンポーネントベンダーは現在、バッテリーの健全状態データをフリートポータルに送信するテレマティクスゲートウェイをパッケージ化しており、オペレーターにパック劣化の早期警告を提供しています。これらのアップグレードは、保守的なフリートマネージャーの信頼性認識を向上させることで、北米自動車レトロフィット電気自動車市場の勢いを維持するのに役立っています。

注記: 全セグメントの個別セグメントシェアはレポート購入後にご確認いただけます

車両タイプ別:大型商用フリートが拡大をリード

乗用車は2024年の北米自動車レトロフィット電気自動車市場シェアの47.16%を占め、愛好家や中小企業オーナーによる早期採用を反映しています。しかし、ディーゼル価格が1ガロンあたり3米ドルを超えて推移する場合の総所有コストの優位性から、大型商用車は最速のCAGR 14.41%を記録する見込みです。宅配業者、学区、交通機関は、既存のシャシーを維持しながらゼロエミッション義務の遵守を加速する手段として転換を捉えています。2025年後半に量産が予定されているETruck Transportationのハイブリッドクラス8パッケージは、既存のトランスミッションを維持しながら燃料使用量を最大40%削減し、回収期間を4年に短縮します。

電子商取引がラストマイルの配送回数を増加させるにつれ、軽商用バンのコンバージョンも増加しており、オペレーターは工場製電気モデルより約3分の1低いコストで3日間でハイルーフバンを改造できます。二輪車やニッチなオフロード車両は、航続距離の需要が少なく駐車規制がうるさいエンジンにペナルティを課す場所で注目を集めています。セグメント全体で、金融機関はレトロフィットローンと充電ステーションリースをバンドルし、小規模運送業者のキャッシュフローを平準化しています。これらのダイナミクスにより、北米自動車レトロフィット電気自動車市場は、多様なデューティサイクルに合わせたソリューションを提供できるコンポーネントメーカーにとって魅力的であり続けています。

電気自動車タイプ別:全電池式システムが支配

全電池式レトロフィットは2024年の北米自動車レトロフィット電気自動車市場の63.24%を獲得し、シンプルなアーキテクチャと厳格な州規則の下でのゼロテールパイプエミッション適格性に支えられ、2030年にかけて最高のCAGR 14.48%を達成する軌道にあります。純電池式レイアウトは内燃機関要素を除去し、EPAクリーン代替燃料車の傘下での認証を容易にします。プラグインハイブリッドは公共充電器が依然として少ない航続距離重視の農村配送ルートに関連性を保っていますが、その複雑さにより完全電池式ビルドより18%高い労働コストが発生します。

従来型ハイブリッドは規制当局が完全電動化に焦点を当てるにつれてシェアを失っていますが、充電ダウンタイムのリスクを冒す準備ができていないオペレーターの橋渡し役として残っています。NetGain Technologiesのエンジンモーターインターフェースは、高価なドライブライン交換なしに段階的な電動化を可能にすることで、混合デューティフリートで30ヶ月の回収を約束しています。高シリコンアノードを持つバッテリーは2027年までにレトロフィットサプライチェーンに参入すると予想され、車両ペイロードを維持しながらエネルギー密度を5分の1向上させます。このような進歩により、全電池式コンバージョンに結びついた北米自動車レトロフィット電気自動車市場規模は、バッテリーサプライチェーンの現地化がリードタイムを短縮するにつれて拡大し続けることが確保されています。

注記: 全セグメントの個別セグメントシェアはレポート購入後にご確認いただけます

設置チャネル別:プロフェッショナルレトロフィッターが大半の収益を獲得

プロフェッショナルフリートレトロフィッターは2024年の北米自動車レトロフィット電気自動車市場の67.11%を支配し、複雑な認証および保証要件に牽引されてCAGR 14.51%で2030年まで成長すると予測されています。オペレーターはシステム設計、設置、排出試験、税額控除の書類作成をバンドルしたターンキーサービスを好みます。大規模なレトロフィットショップは現在、無線ソフトウェアアップデートや定期的な牽引バッテリー健全性監査を含む複数年のメンテナンス契約を締結しています。

DIYおよび愛好家ワークショップは活発ではあるものの小規模なニッチとして残っており、規制圧力が軽い趣味人や旧式クラシックカーのコンバージョンにサービスを提供しています。オンラインプラットフォームは動画サポート付きキットを提供していますが、保険会社は賠償責任保険の引き受けにプロによる承認を要求することが多いです。主要な設置業者はコミュニティカレッジと提携し、12週間のコンバージョン技術者ブートキャンプを設立して能力を拡大しています。労働コストの上昇により、ショップはレンチ作業時間を削減するモジュール式キットソリューションへと向かい、技術者不足が続く中でも北米自動車レトロフィット電気自動車産業の競争力を維持しながらマージンを保護しています。

地域分析

米国は2024年の北米自動車レトロフィット電気自動車市場の78.47%を占め、第45W条による最大40,000米ドルの税額控除とDERAが毎年1億2,500万米ドルを配分する補助金に支えられ、2030年にかけてCAGR 14.39%で成長しています。カリフォルニア州の先進クリーンカーIIの適用免除が採用を加速させる一方、テキサス州とフロリダ州は断片的な許可制度により遅れをとっています。中西部の州は充電ハブのためにブラウンフィールドのデポサイトを活用し、電力網アップグレードコストを削減しています。労働力不足はグレートプレーンズで最も深刻であり、農村部のコンバージョンを遅らせています。

カナダのゼロエミッション車シェアは2024年第4四半期に約5分の1に達し、連邦ロードマップは2040年までに国内総生産に1,040億米ドルの貢献を予測しています[1]「ゼロエミッション車アップデート2024年第4四半期」、カナダ天然資源省、nrcan.gc.ca。しかし、レトロフィットセグメントは新規電気自動車購入に比べて税制優遇が弱い状況です。ケベック州は州の払い戻し制度を維持しており、電気自動車シェアが30%を超えていますが、ブリティッシュコロンビア州は2024年に補助金の上限をCAD 4,000(3,000米ドル)に設定した後、22.8%に低下しました。同国は2040年までに推定679,000基の公共充電器が必要であり、インフラ整備が進む間の暫定的な規制遵守手段としてレトロフィットが位置付けられています。

メキシコおよびその他の北米地域は新興市場を形成しています。2025年1月にMXN 2,500万(140万米ドル)で開始されたメキシコのOliniaプロジェクトは国内電気自動車製造を優先していますが、2035年の化石燃料段階的廃止目標からレトロフィットの機会が生まれています[2]「電動モビリティ計画Olinia」、メキシコ政府、gob.mx。貨物輸送回廊に沿った高出力充電の不足が採用を遅らせており、フリートは長距離輸送にプラグインハイブリッド転換を好む傾向があります。米国・メキシコ・カナダ協定(USMCA)がバッテリーモジュールの原産地規則を合理化すれば、国境を越えたサプライチェーンによるコスト削減が期待されます。総じて、地理的格差は北米自動車レトロフィット電気自動車市場を持続させるための地域別政策支援の必要性を強調しています。

競合状況

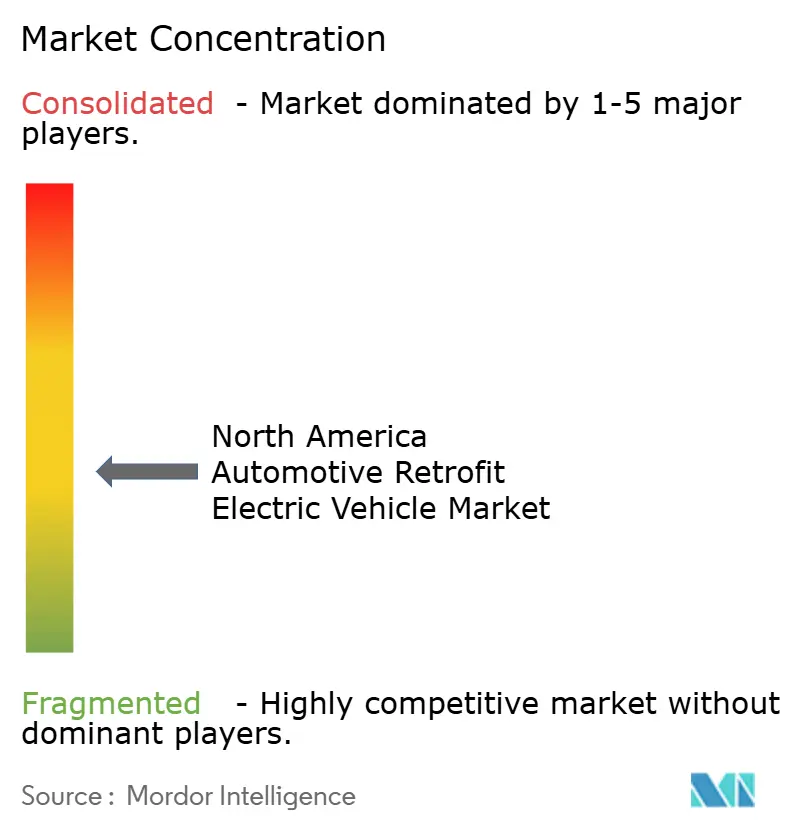

市場は依然として断片化しており、2024年に収益シェアの10分の1を超える企業は存在しません。BorgWarner、Dana、Boschなどの従来型ドライブトレインサプライヤーは、長年のOEM関係を活用して買収や合弁事業を通じて電動化ポートフォリオを拡大しています。Danaの売上成長と発表された電動化受注残は、既存大手が展開できる規模を示しています[3]「2023年次報告書」、Dana Incorporated、dana.com。Legacy EVやLightning eMotorsなどのスタートアップはモジュール式コンバージョンキットとフリート転換に特化しています。しかし、Lightningは低調な自治体受注サイクルを受けてコスト削減のため2024年後半に人員を20%削減しました。

技術戦略は、フリートがダウンタイム最小化のために求める無線トルクマッピングとリモート診断を可能にする、スケーラブルなソフトウェア定義アーキテクチャに収束しています。EPAおよびCARB規則の下での認証ノウハウは参入障壁となっており、試験ラボへの早期投資を行う企業に有利に働いています。ホワイトラベル契約により、小規模なキット設計者が大規模インテグレーターの承認に便乗でき、コンプライアンス費用を抑えながら市場リーチを拡大しています。

農村部の設置空白地帯は、リフト、診断機器、バッテリーホイストを搭載したトレーラーで顧客のデポで車両を転換できるモバイルレトロフィットユニットの未開拓の機会を生み出しています。電力購入契約型の契約などのファイナンスイノベーションは、消費されたキロワット時にわたって資本コストを分散させ、予算が限られた学区に訴求しています。これらのイニシアチブは競争の激しさを高め、北米自動車レトロフィット電気自動車市場内での継続的なイノベーションを確保しています。

北米自動車レトロフィット電気自動車産業リーダー

Legacy EV

Lightning eMotors

EV West

XL Fleet (Spruce Power)

SEA Electric

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:Stellantis Pro Oneが軽商用バン向けにメーカー保証付きのレトロフィットパッケージを導入し、OEM保証とディーラー設置ネットワークを組み合わせました。

- 2024年12月:EPAがカリフォルニア州に先進クリーンカーIIの適用免除を付与し、2035年までに100%ゼロエミッション販売への道筋を確定しました。

北米自動車レトロフィット電気自動車市場レポートの調査範囲

| インクルーシブコンバージョンキット |

| 電気モーター |

| バッテリーパック |

| コントローラー |

| 充電器 |

| その他(アクスル、DC-DCコンバーターなど) |

| 二輪車 |

| 乗用車 |

| 軽商用車 |

| 大型商用車 |

| 全電池式電気自動車 |

| プラグインハイブリッド電気自動車 |

| ハイブリッド電気自動車 |

| プロフェッショナルフリートレトロフィッター |

| DIY・愛好家ワークショップ |

| 米国 |

| カナダ |

| メキシコ |

| コンポーネントタイプ別 | インクルーシブコンバージョンキット |

| 電気モーター | |

| バッテリーパック | |

| コントローラー | |

| 充電器 | |

| その他(アクスル、DC-DCコンバーターなど) | |

| 車両タイプ別 | 二輪車 |

| 乗用車 | |

| 軽商用車 | |

| 大型商用車 | |

| 電気自動車タイプ別 | 全電池式電気自動車 |

| プラグインハイブリッド電気自動車 | |

| ハイブリッド電気自動車 | |

| 設置チャネル別 | プロフェッショナルフリートレトロフィッター |

| DIY・愛好家ワークショップ | |

| 国別 | 米国 |

| カナダ | |

| メキシコ |

レポートで回答される主要な質問

北米自動車レトロフィット電気自動車市場の現在の価値はいくらですか?

北米自動車レトロフィット電気自動車市場規模は2025年に12億7,000万米ドルに達しました。

レトロフィットセグメントはどのくらいの速さで成長していますか?

市場はCAGR 14.37%で前進し、2030年までに24億8,000万米ドルへと倍増する可能性があります。

レトロフィットプロジェクトで最も多くの収益を獲得しているコンポーネントはどれですか?

バッテリーパックは高価な熱管理・制御システムを含むため、38.16%のシェアで支配しています。

大型商用車が最も速く転換されているのはなぜですか?

フリートオペレーターは大幅な燃料・メンテナンスコストの削減に加え、最大40,000米ドルの第45W条税額控除を得られるため、大型トラックのCAGRは14.41%となっています。

転換向けの第45W条税額控除はどのように機能しますか?

税額控除はコンバージョン費用の30%に相当し、14,000ポンド超の車両には最大40,000米ドル、小型車両には7,500米ドルを上限とし、2032年まで利用可能です。

レトロフィット電気自動車の一般消費者への普及を妨げているものは何ですか?

高い初期キットコストと認定設置業者の不足により、個人オーナーがコンバージョンを正当化することが困難になっています。

最終更新日: