自動小包配送端末市場規模およびシェア

市場概要

| 調査期間 | 2018 - 2031 |

|---|---|

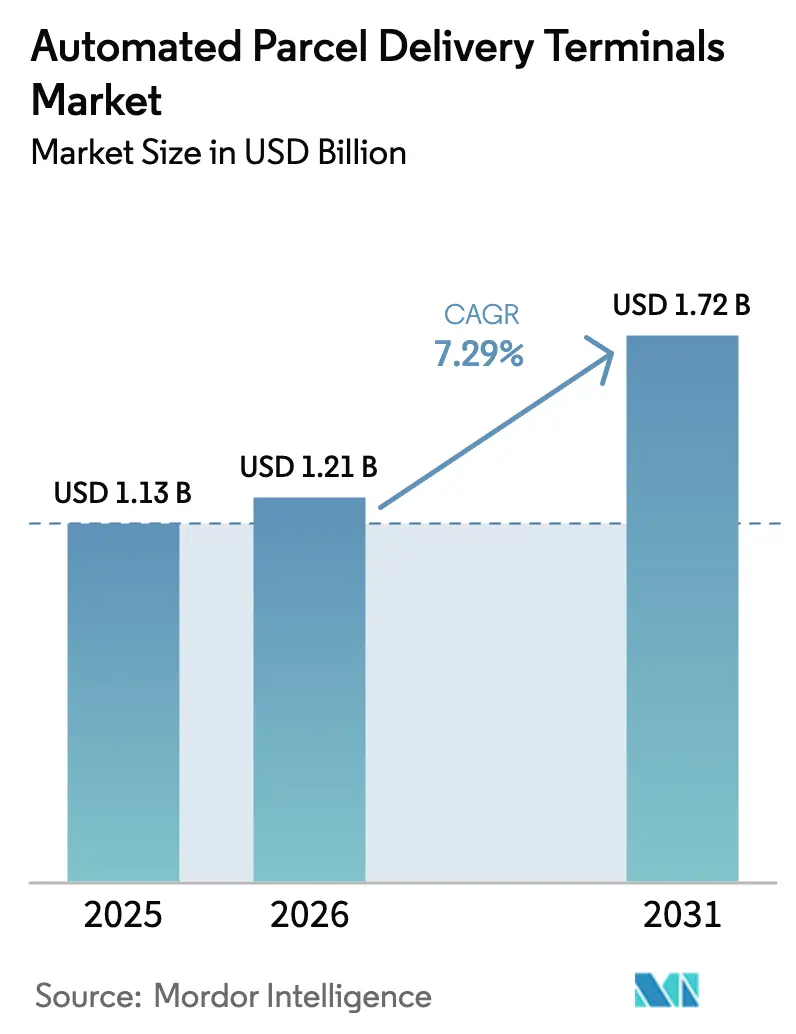

| 市場規模 (2026) | 1.21 十億米ドル |

| 市場規模 (2031) | 1.72 十億米ドル |

| 成長率 (2026 - 2031) | 7.29% CAGR |

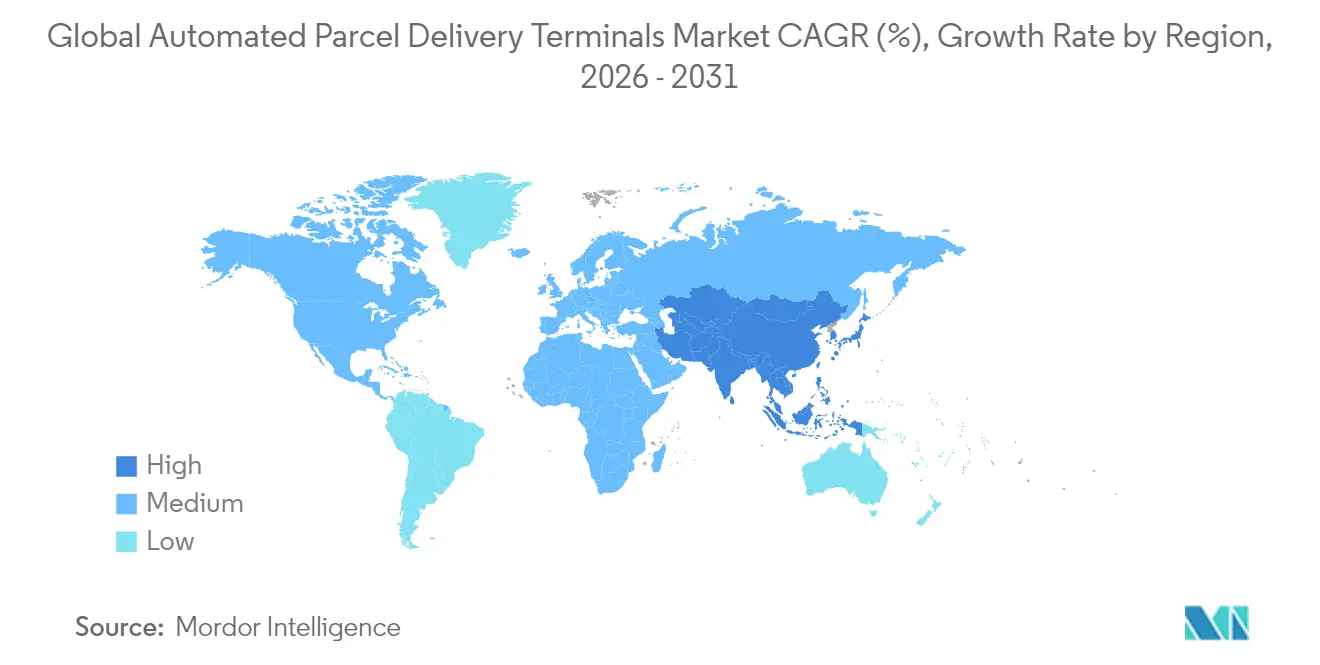

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | ヨーロッパ |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる自動小包配送端末市場分析

2026年における自動小包配送端末市場規模は12億1,000万米ドルと推定され、2025年の11億3,000万米ドルから成長し、2031年には17億2,000万米ドルに達する見込みで、2026年から2031年にかけて年平均成長率7.29%で成長します。都市密度の上昇、Eコマースの規模拡大、郵便事業者のキャリア非依存型インフラへの移行が拡大を支え、AI対応ルーティングが高コストな初回配達失敗を削減し、ビジネスケースを強化しています[1]国際交通フォーラム、「初回配達失敗のコスト」、itf-oecd.org。カーボンニュートラルなラストマイルサービスに対する規制圧力、オフグリッド屋外ユニットを可能にするハードウェア革新、クリック&コレクト拠点への小売投資がネットワーク展開をさらに加速させています。同時に、セキュリティ上の脅威と米国の断片化した許可規制が成長を抑制し、事業者は屋内展開と高度な監視を優先するよう促されています。物流企業、Eコマース大手、ハードウェア専門企業がいずれも顧客接点と配送データの掌握を競い合い、競争の激化が進んでいます。

レポートの主要ポイント

- 展開形態別では、屋内設置が2025年の自動小包配送端末市場規模の64.28%のシェアを占め、屋外拠点は2026年から2031年にかけて年平均成長率8.41%で成長しています。

- ビジネスモデル別では、企業対消費者(B2C)セグメントが2025年の自動小包配送端末市場シェアの87.55%を占め、消費者間(C2C)取引は2026年から2031年にかけて年平均成長率8.70%が見込まれています。

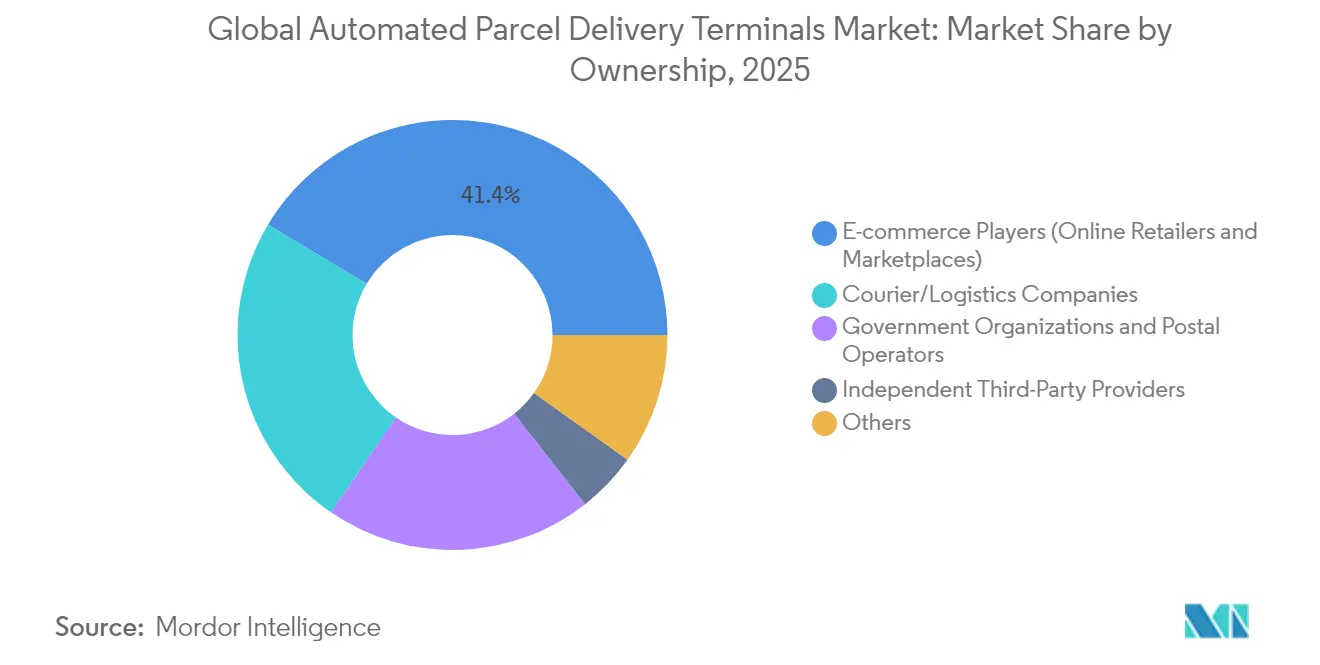

- 所有形態別では、Eコマースプラットフォームが2025年の設置台数の41.42%を管理しており、宅配便・物流企業所有のロッカーは2026年から2031年にかけて年平均成長率8.19%と最も急成長している所有形態グループです。

- 構成別では、モジュール式小包ロッカーが2025年の収益シェアの50.35%を占め、冷蔵(生鮮食品)ロッカーは2026年から2031年にかけて年平均成長率8.94%で拡大しています。

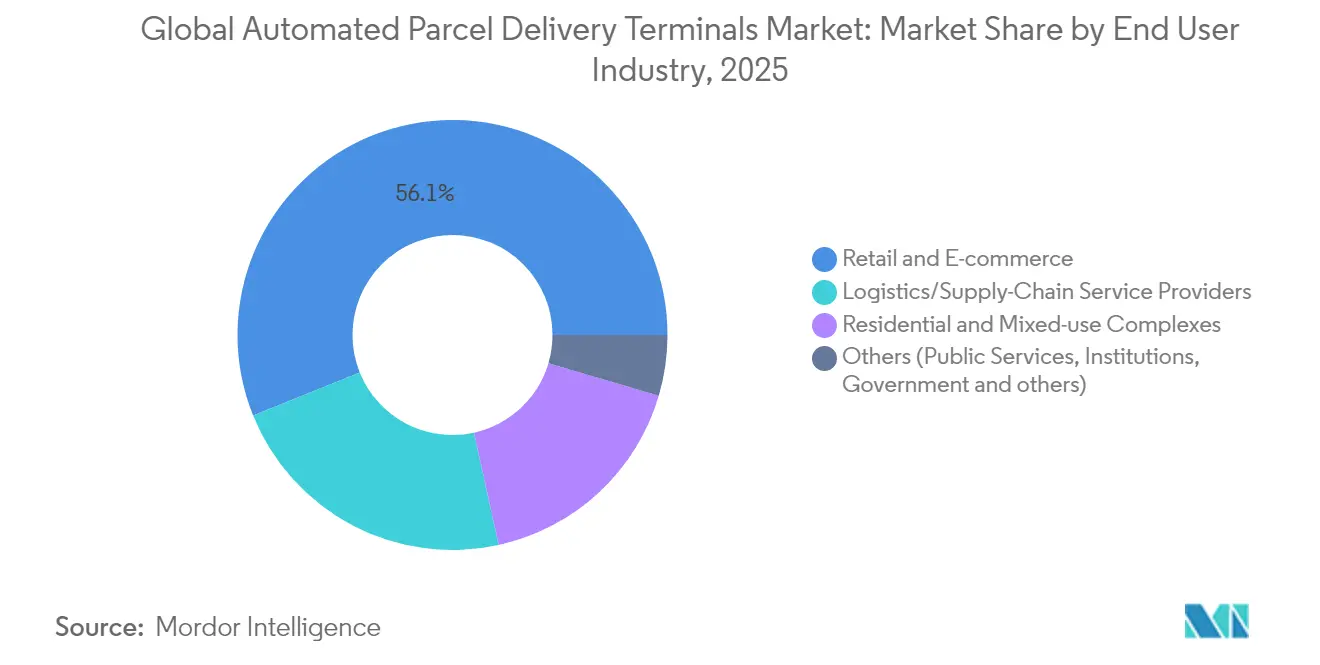

- エンドユーザー産業別では、小売・Eコマースセグメントが2025年に56.10%のシェアを占め、住宅・複合用途施設は2026年から2031年にかけて年平均成長率8.79%で上昇しています。

- 配送速度別では、非速達配送が2025年の自動小包配送端末市場シェアの68.75%をリードし、速達小包は2026年から2031年にかけて年平均成長率8.29%で成長すると予測されています。

- 地域別では、欧州が2025年の自動小包配送端末市場シェアの33.07%をリードし、アジア太平洋地域は2026年から2031年にかけて年平均成長率7.98%で拡大すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル自動小包配送端末市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜) 年平均成長率予測への影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 人口密集したアジア都市における急速な都市型Eコマース配送需要 | +1.8% | アジア太平洋中心、中東・アフリカへの波及 | 中期(2〜4年) |

| 欧州郵便事業者によるキャリア非依存型ロッカーネットワークの統合 | +1.2% | 欧州、北米初期段階 | 長期(4年以上) |

| 北米全域における店舗前クリック&コレクト拠点への小売業者投資 | +0.9% | 北米、一部欧州連合 | 短期(2年以内) |

| 北欧におけるロッカー展開を加速するカーボンニュートラルなラストマイル義務 | +0.7% | 北欧地域、欧州連合全体 | 中期(2〜4年) |

| 初回配達失敗を削減するAI対応動的ロッカールーティング | +1.1% | グローバル、技術先進市場 | 短期(2年以内) |

| 生鮮食品ユースケースを推進する温度管理型食料品ロッカーの試験導入 | +0.6% | グローバル都市型食料品拠点 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

急速な都市型Eコマース配送需要

中国は2024年に1,300億個以上の小包を処理し、上海などのメガシティでは1日あたり50個/km²を超える密度が見られ、この規模では戸別配送モデルは持続不可能となっています[2]China.org.cn、「中国速達配送統計2024」、china.org.cn。集合住宅のスマートロッカーはラストマイルコストを最大40%削減し、SingPostの2,272万米ドルの能力増強投資は小包処理量を4倍に拡大し、事業者が出荷量の急増に対応するためにどのようにスケールアップしているかを示しています。高い稼働率は回収期間を改善し、自動小包配送端末市場を利便性機能ではなく都市の中核インフラとして位置づけることを強化しています。

キャリア非依存型ロッカーネットワークの統合

Deutsche Post DHLは2030年までにドイツのPackstationを30,000か所に倍増させる計画で、5億ユーロ(5億5,182万米ドル)を投資してマルチキャリアの流れを取り込み、1個あたりのコストを削減します。Royal Mail、bpost、Poste Italianeは、比例的な設備投資を伴わずにネットワークを高密度化する合弁事業や小売業者との提携を通じて追随しています。統合は参入障壁を構築し、既存事業者をプラットフォームオーケストレーターとして位置づけ、自動小包配送端末市場における競争力学を変化させています。

AI対応動的ロッカールーティング

Amazonのロッカー容量アルゴリズムは不当な拒否を60%削減し、機械学習がコンパートメント稼働率と顧客体験を向上させることを証明しました[3]INFORMS Journal on Applied Analytics、「Amazonにおけるロッカー容量最適化」、pubsonline.informs.org。中国における自律配送の試験導入では、V2X通信とリアルタイム交通データを統合してルートとロッカーの空き状況を同期させ、そうでなければコストを40〜50%押し上げる初回配達失敗を削減しています[4]MDPI Sustainability、「AI駆動型都市物流フレームワーク」、mdpi.com。したがって、AIはグローバル普及を加速するマージン向上を実現します。

温度管理型食料品ロッカー

Albertsons、Kroger、および欧州の食料品業者は、常温・冷蔵・冷凍品を保管するマルチ温度ロッカーを導入し、スタッフの介入なしに当日受け取りを可能にしています。Cleveronの501ユニットは120個のトートを収容し、店内の取り扱い時間を最大70%短縮し、専門ハードウェアが事業者と食料品業者の双方に新たな収益源を開くことを示しています。オンライン食料品需要の増加は2027年までに倍増すると見込まれており、自動小包配送端末市場内のこのニッチ分野に肥沃な土壌を生み出しています。

抑制要因の影響分析*

| 抑制要因 | (〜) 年平均成長率予測への影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 公共アクセスロッカーサイトにおける継続的な破壊行為およびセキュリティ侵害事件 | -1.4% | グローバル都市中心部 | 短期(2年以内) |

| 米国都市における路肩設置に対する断片化した規制承認 | -1.1% | 米国 | 短期(2年以内) |

| 農村部および郊外の屋外拠点における系統電力アクセスの制限 | -0.8% | 北米農村部、発展途上のアジア太平洋 | 中期(2〜4年) |

| レガシー郵便インフラを統合するための高い改修コスト | -0.9% | グローバル成熟郵便市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

継続的な破壊行為およびセキュリティ侵害

英国における荷物盗難は年間3億7,600万ポンド(4億7,865万米ドル)に上り、米国郵政公社は2024年に1,200件以上の郵便盗難逮捕を記録し、事業者は強化された筐体と映像分析への投資を余儀なくされ、運営コストが15〜20%増加しています。高いリスクは展開の経済性に重くのしかかり、特に犯罪率の高い地区に設置された屋外拠点において顕著です。

米国都市における断片化した規制承認

ニューヨーク市のLockerNYCプログラムは4〜6か月の同意プロセスと長期的な料金合意を必要とし、スケールアップを遅らせ、自動小包配送端末市場を自治体との既存関係を持つ事業者に有利に傾けています。配送ロボットや歩道使用を規制する州法の寄せ集めが全国展開をさらに複雑にしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

エンドユーザー産業別:小売が先行し、住宅が次に続く

小売・Eコマースセクターは2025年に56.10%のシェアを占め、ロッカーを活用して店内取り扱いを削減し、オムニチャネルショッパーの来店を促進しています。住宅・複合用途施設は2026年から2031年にかけて年平均成長率8.79%と最も急速な成長を示し、デベロッパーはコンシェルジュの負担を解消し物件の差別化を図るロビー拠点を設置しています。事例研究では、スマートボックス導入後に建物あたりCO₂排出量52%削減と月間60時間の労働削減が示されています(Citibox)。

物流プロバイダーにとって、住宅展開は停車回数を削減する集約型配達ルートを実現します。したがって、自動小包配送端末市場は商業空間と生活空間にまたがり、日常のルーティンと都市設計規範に組み込まれています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

展開形態別:屋内設置がネットワーク経済を支える

屋内サイトは2025年の収益の64.28%を占め、この優位性は低い破壊行為リスクとハードウェア寿命を延ばす空調管理によって支えられています。このシェアは2026年の自動小包配送端末市場規模の7億8,000万米ドルに相当し、小売店のホワイエや複合用途施設のロビーが常時の来客と最小限の許可手続きを提供しています。保険料は屋外拠点と比較して最大30%低下し、屋内優先を強化しています。一方、屋外サイトの年平均成長率8.41%(2026年〜2031年)は、系統制約を回避するバッテリー・太陽光発電設計を反映しています。リスボンにおけるCTTの太陽光ロッカーとCleveronのバッテリーモジュールにより、事業者は郊外・農村部のカバレッジギャップを埋めることができます。セキュリティ技術が成熟するにつれ、屋外ノードは密集した屋内クラスターを補完するメッシュを形成し、レガシー支店ネットワークを複製することなく地理的リーチを拡大します。

二次的効果としてデータの収益化があります。屋内ユニットは小売業者が売り場プロモーションに活用する匿名化されたショッパートラフィックインサイトを提供します。屋外ユニットは路肩利用を最適化する自治体計画者にとって価値ある環境テレメトリーを収集します。その結果、展開の意思決定は直接的な小包収益と隣接するデータサービスの可能性のバランスを取るようになり、自動小包配送端末市場への投資家のリターンプロファイルを広げています。

配送速度別:非速達小包が主流だが速達利用が増加

標準・非速達小包は2025年の収益の68.75%を占め、消費者が柔軟な受け取り時間帯と引き換えに速度を妥協する意向を反映しています。速達小包は年平均成長率8.29%(2026年〜2031年)で成長し、配達失敗の追加料金なしに時間確定の受け取りを保証するためにロッカーを活用しています。AIを活用したスロット予約ツールはサービスレベル間でコンパートメントを動的に割り当て、稼働率と1立方フィートあたりの収益を改善します。キャリアは繁忙期のスロットル最小化のため、あふれた速達小包をリアルタイムで近隣拠点に転送する予測的再ルーティングを試験導入しています。これらの革新により、Eコマースの注文サイクルが短縮する中でも容量の弾力性が維持され、サービス品質が保護されます。

速達シェアの上昇はサイト経済性も変化させます。高価値商品はプレミアムロッカー料金を正当化し、不動産コストが高い中央ビジネス地区での回収を加速します。したがって、自動小包配送端末市場は滞留時間とサービス緊急度に基づいてコンパートメント価格を段階化することで追加マージンを獲得できます。

所有形態別:プラットフォーム支配対共有エコシステム

Eコマース(オンライン小売業者およびマーケットプレイス)は2025年に設置ロッカーの41.42%を所有し、ブランドの粘着性とラストマイルデータ取得を動機としています。宅配便・物流企業の所有資産は年平均成長率8.19%(2026年〜2031年)で拡大しており、キャリアが1個あたりのアクセス料金を支払うよりもロッカーコストを内部化しようとする意欲の高まりを示しています。郵便事業者は公共サービスの義務と自治体の不動産権によって可能となった相当規模の拠点を保有しています。

独立系専門企業はすべてのプレイヤーにわたってアクセスを収益化するマルチキャリアハブを運営し、小包密度の高い都市中心部に不可欠な中立インフラを創出しています。オープンネットワーク対クローズドネットワークをめぐる議論が投資配分を形成しますが、自動小包配送端末市場はスロット稼働率を最大化するためにスケールと相互運用性を組み合わせる所有者をますます優遇しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

モデル別:B2Cが依然として主流、C2Cの勢いが増す

企業対消費者(B2C)チャネルは2025年に87.55%のシェアを占め、チェックアウト時にロッカー受け取りを組み込むオムニチャネル小売業者とマーケットプレイスによって牽引されています。消費者間(C2C)取引は年平均成長率8.70%(2026年〜2031年)と最も急速に成長しており、中立的な受け渡し拠点を必要とする再販プラットフォームやソーシャルコマースコミュニティによって推進されています。InPostのSendサービスは、QRコードラベル生成とアプリベースのロッカー予約でユーザー体験をカスタマイズする事業者の手法を例示しています。

企業間(B2B)フローは標準時間外の予測可能な無人受け取りを必要とするスペアパーツサプライチェーンにとって戦略的に重要ですが、規模は依然として小さいです。販売者がリコマースや修理サービスに多様化するにつれ、混合フローサイトは従来のセグメント境界を曖昧にしますが、自動小包配送端末市場のアンカーテナントとしてB2Cを維持します。

ロッカー構成別:モジュール式設計が急速なスケーリングを可能にする

モジュール式小包ロッカーは2025年の展開の50.35%を占め、その柔軟なベイが小包量の増加に応じた段階的な追加を支援しています。設定可能なシャーシは設置時間を4時間未満に短縮し、ホストサイトでの営業日の混乱を最小限に抑えます。冷蔵(生鮮食品ロッカー)設計は年平均成長率8.94%(2026年〜2031年)で成長し、生鮮品需要を満たし食品安全コンプライアンスを維持します。高度なユニットは食料品用途向けにオゾン殺菌を統合し、温暖な季節の保存期間を維持します。

大容量メールルームタワーや安全な返品キオスクなどの特殊フォーマットは、同じクラウドプラットフォームを活用しながら収益を多様化し、モジュール式設計を自動小包配送端末市場の基盤として定着させています。

地域分析

欧州は2025年のグローバル収益の33.07%を占め、2026年の自動小包配送端末市場規模の4億米ドルに達します。密度の高い郵便ネットワーク、厳格な排出目標、消費者の広範な親しみが高い稼働率を牽引しています。Deutsche Post DHLのPackstation拡張とDHL・Poste Italiane合弁事業などの投資は、100%キャリア非依存型カバレッジに向けた決定的な推進を示し、欧州の構造的優位性を強化しています。

アジア太平洋は2026年から2031年にかけて年平均成長率7.98%と成長の先導役であり、比類のない小包量と政府のスマートシティ物流支援によって支えられています。東南アジアにおけるCainiaoのインフラ整備と中国の第1層都市における継続的なロッカー充填は、地域のスケールポテンシャルを例示しています。地元のハードウェアメーカーはモンスーン気候向けに強化されたユニットを調整し、自治体当局は玄関先配達に関連する交通渋滞を緩和するために承認を迅速化しています。これらの要因が好循環を生み出し、自動小包配送端末市場への地域の長期的な貢献を強固にしています。

北米は着実な二桁のロッカー追加を維持していますが、断片化したゾーニング規制が展開タイムラインを長引かせています。小売業者は小包受け取りと路肩食料品を統合するクリック&コレクト拠点を通じて普及を主導し、米国郵政公社の試験導入は全国カバレッジに向けた連邦政府の勢いを示しています。新興のラテンアメリカおよび中東市場は、インフラのギャップを埋めるために郵便不動産を活用する官民パートナーシップを通じて、初期段階ながら加速する普及を示しています。

競合状況

競争は中程度に統合されており、上位5社が世界の設置ベイの約45%を管理しています。郵便事業の既存事業者は規制上の関係を活用して主要な路肩サイトを確保し、専門事業者はキャリア需要を集約するアセットライトモデルを追求しています。CleveronやQuadientなどのハードウェアサプライヤーは、迅速設置型モジュールキットと温度管理型革新によって差別化を図り、小売業者や食料品業者とのOEMアライアンスを確保しています。AmazonなどのEコマース大手は独自のソフトウェアスタックを統合し、容量拒否を60%削減し、データインサイトを活用してルートオーケストレーションを洗練させています。

2025年の戦略的動向は統合と垂直統合を強調しています。Deutsche Post DHLはネットワーク倍増に5億ユーロ(5億5,182万米ドル)を配分し、Cainiaoは新興貿易ルートでの存在感を固めるために越境施設を開設し、CTTはエネルギーコストを最大30%削減する太陽光発電ロッカーを発表しました。ベンチャー資金はAI駆動型フリートロッカー最適化スタートアップに流入しており、ソフトウェア能力が自動小包配送端末市場内の次の競争フロンティアになりつつあることを示しています。

規制トレンドも別の側面を加えています。欧州連合の導入予定のゼロエミッションゾーンは炭素削減を検証できる事業者に有利であり、米国の州レベルのロボット配送法規は近い将来ハイブリッドロッカー・ボットエコシステムを促進する可能性があります。ハードウェア、ソフトウェア、サステナビリティの資格を調和させる参加者は、小売業者やキャリアとの交渉力を高めることができます。

自動小包配送端末産業リーダー

Cainiao Network(Alibaba - Cainiao Smart Lockers)

InPost S.A.(InPost Parcel Lockers)

Amazon(Amazon Lockers)

Deutsche Post DHL Group(DHL Packstation)

SF Express(SF Lockers)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:SingPostは地域Eコマース物流ハブの能力を4倍に拡大するためにシンガポールドル3,000万(2,272万米ドル)を投資し、1日あたりの処理量を40万個に引き上げることを約束しました。

- 2025年5月:CTT ExpressoのLockyユニットは、リスボンのLidl店舗に世界初の太陽光発電式小包ロッカーを導入し、オフグリッド展開能力を前進させました。

- 2025年3月:Cainiao Networkはベトナムに施設を開設し、東南アジアおよびラテンアメリカのEコマース成長を支援するためにメキシコへの長期投資を約束しました。

- 2025年2月:InPostは2024年第4四半期の20%の出荷量成長を受け、英国の消費者間取引を促進するために「InPost Send」を展開しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

Mordor Intelligenceは、自動化された小包配送端末市場を、スタッフの補助なしに利用者が小包を預け入れまたは受け取ることができるセルフサービスロッカーの世界的な販売、設置、およびソフトウェアサポート収益と定義しており、屋内外の公共または民間施設において24時間365日稼働する。これらの端末は、安全な収納区画、バーコードまたはRFIDリーダー、クラウド接続、およびキャリア追跡システムと統合するユーザーインターフェースを組み合わせている。

スコープの除外:本調査では、有人の手動受け取りポイント、従来の郵便ポスト、および大規模な倉庫仕分け設備を意図的に対象外としている。

セグメンテーション概要

- 展開形態

- 屋内

- 屋外

- 配送速度

- 速達

- 非速達

- モデル

- 企業間取引(B2B)

- 企業対消費者(B2C)

- 消費者間取引(C2C)

- 所有形態

- Eコマース(オンライン小売業者およびマーケットプレイス)

- 宅配便・物流企業

- 政府機関

- 郵便事業者

- 独立系サードパーティプロバイダー

- その他

- ロッカー構成

- モジュール式小包ロッカー

- 冷蔵(生鮮食品ロッカー)

- 郵便(メールルームロッカー)

- ランドリーおよびサービスベースのロッカー

- その他

- エンドユーザー産業

- 小売・Eコマース

- 物流・サプライチェーンサービスプロバイダー

- 住宅・複合用途施設

- その他(公共サービス、機関、政府および公共セクターなど)

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 北米その他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 欧州

- ドイツ

- 英国

- フランス

- スペイン

- イタリア

- オランダ

- 北欧

- 中・東欧

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 東南アジア諸国連合

- アジア太平洋その他

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- 中東・アフリカその他

- 北米

詳細な調査方法論とデータ検証

一次調査

当チームは、北米、欧州、アジア太平洋地域にわたる郵便事業者、サードパーティのロッカーネットワーク管理者、ショッピングモールの施設責任者、およびソフトウェアプラットフォームプロバイダーにインタビューを実施した。これらの対話により、稼働率、平均ドア数、サービス料金、および交換サイクルが検証され、デスクワークから導き出された初期の仮定が検証された。

デスクリサーチ

アナリストはまず、Universal Postal Unionの小包輸送量ダッシュボード、Eurostatの小売売上高に占めるeコマースシェア、米国国勢調査のオンライン小売データ、世界銀行の物流パフォーマンス指標、および自治体のスマートシティ入札ポータルなど、無償で入手可能なティア1ソースを使用して業界の基本事項をマッピングする。企業の10-K、投資家向け資料、上場キャリアの出荷レポート、およびロッカー設計に関する特許出願は、技術コスト曲線を充実させる。事業者の財務情報に関するD&B Hooversや戦略的ニュースに関するDow Jones Factivaなど、有料リポジトリからの厳選されたインサイトは、ベンダーの規模と拡大ペースの評価に役立てられる。挙げられたソースは証拠プールを例示するものであり、数値の相互検証とギャップの補完のために、より広範なセットが確認された。

市場規模の算定と予測

小包量と初回配達失敗率から需要を再構築するトップダウンモデルを適用し、10,000個の小包あたりのロッカードア数による採用率を重ね合わせる。サンプリングされた平均販売価格に設置済みドア数を乗じることでボトムアップの検証を行い、地域のサービスモデルに応じた調整を可能にする。主要変数には、国内小包量の成長、オンライン小売普及率、都市人口密度、ロッカードア稼働率、およびハードウェアコストの低下が含まれる。多変量回帰が予測の基盤となり、シナリオ分析により食料品コールドチェーンロッカーからの上振れ余地を評価する。サプライヤーのロールアップにおけるデータギャップは、インタビューで確認された地域の出荷密度プロキシを使用して補完される。

データ検証と更新サイクル

アウトプットは2名のアナリストによるレビュー、過去の小包輸送量との差異チェック、および論理的ストレステストを経る。12ヶ月ごとに更新し、政策変更や大規模なネットワーク展開などの重要なイベントが発生した場合は早期にモデルを再開する。公開前の最終確認により、クライアントが最新の見解を受け取れるようにする。

Mordorの自動化された小包配送端末ベースラインが信頼を得る理由

企業がデバイスの組み合わせ、価格前提、および更新タイミングを異なる形で選択するため、公表された推計値はしばしば乖離する。

この分野における主要なギャップ要因には、調査が「スマート小包ロッカー」をより広範なスマートロッカーカテゴリと統合しているかどうか、オンデマンド食料品配送からの成長がどの程度積極的に織り込まれているか、通貨換算の基準日、およびネットワーク拡張が会計年度末の前後いずれで取り込まれるかのタイミングが含まれる。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要ギャップ要因 |

|---|---|---|

| USD 1.13 B(2025年) | Mordor Intelligence | - |

| USD 0.91 B(2024年) | Global Consultancy A | ロッカーと小型カウンタートップ受け取りボックスを統合;ソフトウェアサービス収益を除外 |

| USD 1.06 B(2025年) | Industry Publication B | 静的なASPを使用し、ハードウェアコスト低下への調整なし;屋内展開のみ |

| USD 1.01 B(2024年) | Market Research Group C | セグメントを「スマート小包ロッカー」と表記し、ランドリーおよび郵便バリアントを追加している |

要約すると、検証済みの小包フローに量を紐付け、スコープを自動化端末に正確に合わせ、モデルを毎年更新することにより、Mordorは意思決定者が再現し信頼できる、バランスのとれた透明性の高いベースラインを提供する。

レポートで回答される主要な質問

2026年における自動小包配送端末市場の規模はどのくらいですか?

市場は2026年に12億1,000万米ドルと評価され、年平均成長率7.29%(2026年〜2031年)で2031年までに17億2,000万米ドルに達すると予測されています。

最も急速に成長している地域はどこですか?

アジア太平洋が最も高い成長を記録しており、急増するEコマース量と物流投資の支援を背景に年平均成長率7.98%(2026年〜2031年)で拡大しています。

なぜ屋内ロッカーが依然として好まれているのですか?

屋内設置は2025年の展開の64.28%を占めており、管理された環境が破壊行為を減少させ、保険コストを削減し、機器寿命を3〜5年延長するためです。

ロッカー利用における速達小包のシェアはどのくらいですか?

速達小包は少数派ですが最も急速に成長しているカテゴリーであり、キャリアが配達失敗リスクなしに時間確定の受け取りを保証するためにロッカーを活用することで、年平均成長率8.29%(2026年〜2031年)で拡大しています。

現在、ほとんどのロッカーネットワークを所有しているのは誰ですか?

Eコマースプラットフォームが2025年に41.42%の所有でリードしていますが、キャリアが直接的なインフラ管理を追求するにつれ、宅配便管理資産が年平均成長率8.19%(2026年〜2031年)と最も急速に成長しているグループです。

将来の成長を形成する技術は何ですか?

AI駆動型容量管理、バッテリー・太陽光発電式屋外ユニット、生鮮品向け温度管理型コンパートメントが、ロッカーの経済性とユーザー普及を高める主要な革新です。

最終更新日: