デンマーク粗大廃棄物収集サービス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

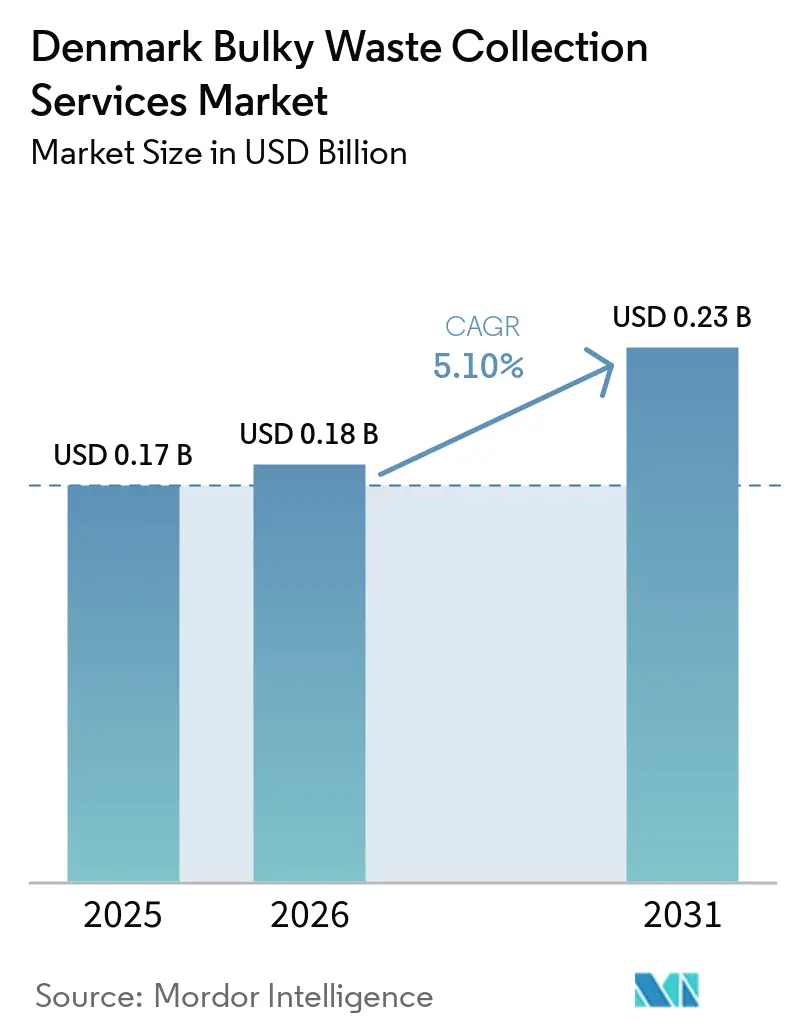

| 基準年の市場規模 (2025) | 0.17 十億米ドル |

| 市場規模 (2026) | 0.18 十億米ドル |

| 市場規模 (2031) | 0.23 十億米ドル |

| 成長率 (2026 - 2031) | 5.10% CAGR |

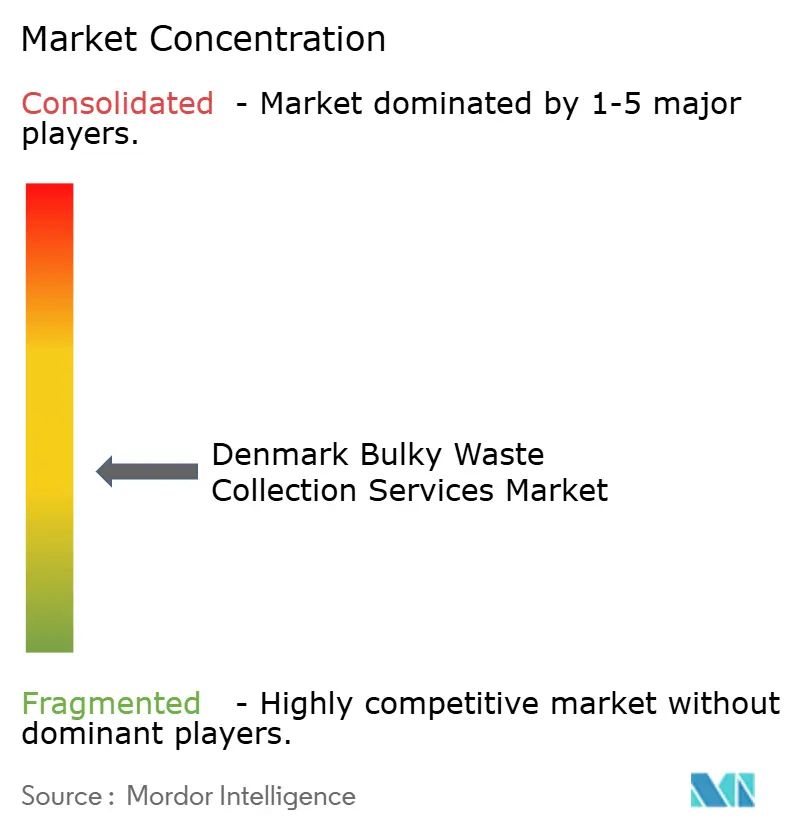

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるデンマーク粗大廃棄物収集サービス市場分析

デンマーク粗大廃棄物収集サービス市場規模は、2025年の1億7,000万USDから2026年には1億8,000万USDに成長し、2026年~2031年のCAGR 5.10%で2031年までに2億3,000万USDに達すると予測されています。

2022年気候計画に基づく焼却適合廃棄物処理の強制入札化へのデンマークの移行は、競争を激化させ、業務の透明性を高め、資格を有する事業者間の統合を促進しました。デジタル予約プラットフォームは、自治体およびオンデマンドプロバイダーにとっての獲得・サービスコストの摩擦を引き続き低減し、対応時間を短縮してルート遵守を改善しており、これが高密度な都市中心部における安定した普及を支えています。欧州最高水準の一人当たり家庭廃棄物発生量は、デンマークが実質的なリサイクル率の向上に取り組む中でも、利便性の高い粗大廃棄物ソリューションへの需要を持続させています。2025年末に導入された包装材に関する生産者責任は、自治体のコスト負担を転換し始めており、時間をかけて下流の粗大廃棄物フローを段階的に削減する上流の設計選択を促す可能性があります。エネルギー回収廃棄物処理のための自治体の処理能力は依然として大きく、発生源分別とデジタル化が拡大する中でも廃棄処分の実行可能な手段として機能し続けており、デンマーク粗大廃棄物収集サービス市場全体の成長ペースとプロファイルに影響を与えています。

主要レポートの要点

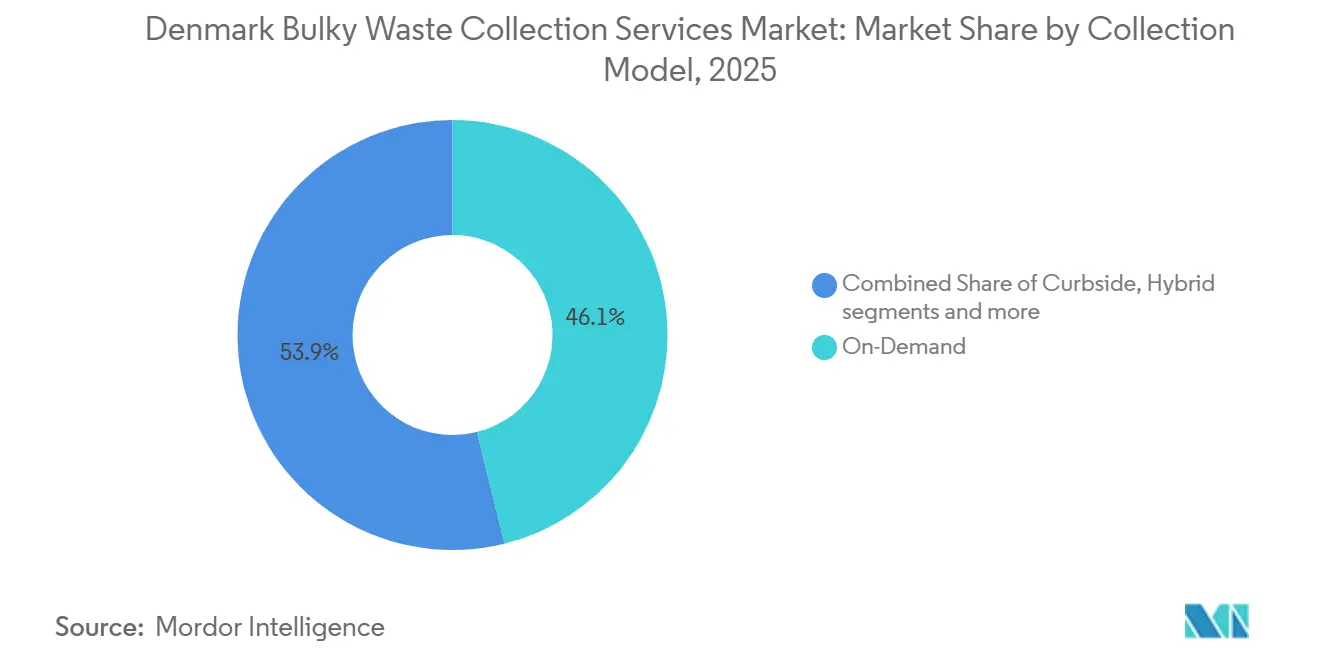

- 収集モデル別では、オンデマンドが2025年のデンマーク粗大廃棄物収集サービス市場シェアの46.21%を占め、2031年にかけてCAGR 5.78%で成長する見込みです。

- 発生源別では、住宅セグメントが2025年のデンマーク粗大廃棄物収集サービス市場規模の72.31%を占め、2031年にかけてCAGR 6.21%で成長する見通しです。

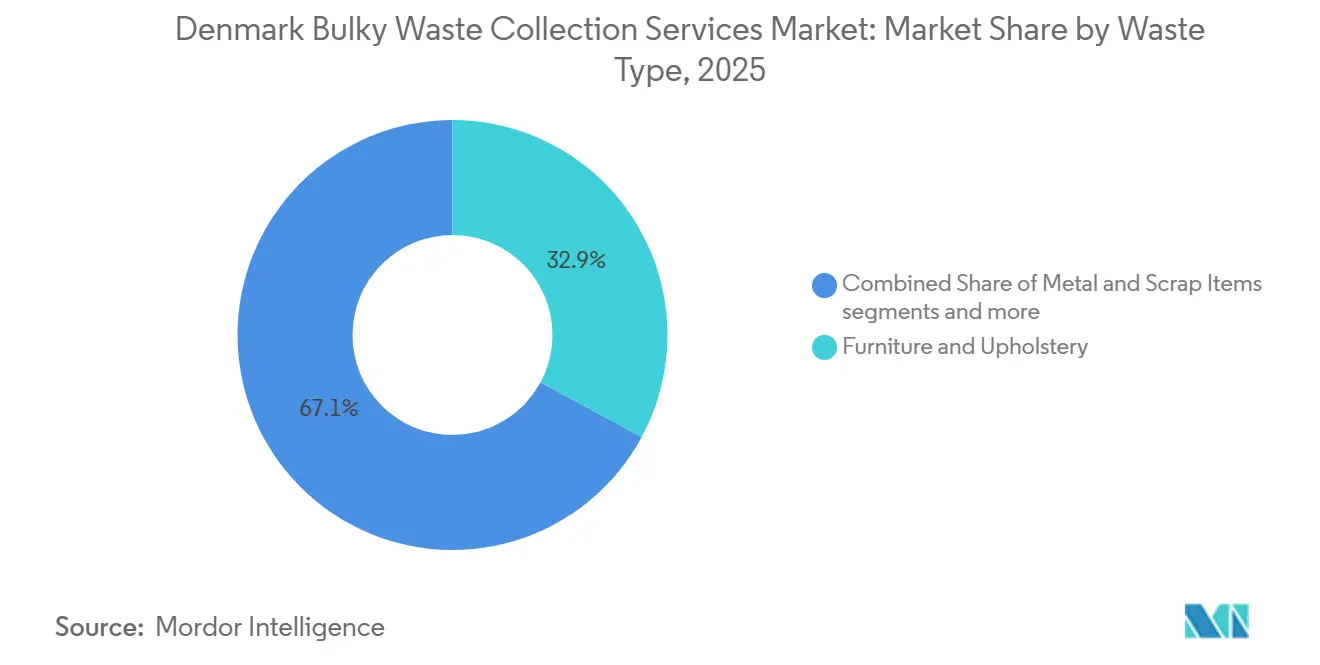

- 廃棄物種類別では、家具・張り地が2025年に32.87%のシェアでトップとなり、2031年にかけてCAGR 6.72%で拡大する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

デンマーク粗大廃棄物収集サービス市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 粗大廃棄物の発生源分別義務化 | +1.2% | 全国規模、人口2万人超の自治体に集中した施行 | 中期(2~4年) |

| 自治体におけるデジタル予約プラットフォームの普及 | +0.8% | 都市中心部(コペンハーゲン、オーフス、オーデンセ)、ジーランド郊外への段階的普及 | 短期(2年以内) |

| 2030年までの残余廃棄物70%削減目標 | +1.5% | 全国規模、焼却依存地域(首都圏、中央ユラン)への最大影響 | 長期(4年以上) |

| 白物家電およびマットレスの買い替え率の上昇 | +0.9% | 全国規模、一戸建て住宅地域での顕著な影響 | 中期(2~4年) |

| Avfall Danmarkによる業界標準化 | +0.3% | 全国規模、業界全体の調和 | 長期(4年以上) |

| リサイクルセンターと収集ルートの統合 | +0.7% | 地域規模、特に北ジーランドおよびフュン島 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

粗大廃棄物の発生源分別義務化

デンマークの2025年7月更新では、透明袋の使用や現場での厳格な分別義務を含む、粗大廃棄物および可燃性廃棄物の発生源分別の明確化が求められており、分別作業を排出者に移転させ、収集段階での品質管理を強化しています[1]Bramidan, "Nye krav til affaldssortering fra 1. juli 2025 – undgå bøder," Bramidan, bramidan.dk。定められた閾値を超える建設工事については、選択的解体と資源マッピングが標準となり、金属、木材、石膏などの材料の収集前分別が進み、下流の汚染負荷が低減されています。家庭向けの自治体ガイダンスは透明な分別を強化し、混合可燃袋の使用を抑制しており、住宅および商業排出者双方に対するコンプライアンス要件の高まりを示しています。収集事業者は多区画車両の導入や不適合荷物への課金で対応しており、このアプローチはすでに大手全国事業者によって公表されています。デンマーク環境保護庁における再分類権限の集中化は全国的な一貫性を合理化しますが、新規廃棄物流の承認期間を延長する可能性があり、標準化されたルールにもかかわらずニッチな粗大廃棄物の試験的取り組みを遅らせる場合があります。コンプライアンス重視の投資が入札結果をますます左右するようになっているため、これらの変化はデンマーク粗大廃棄物収集サービス市場における差別化要因として業務準備態勢を高めています。

自治体におけるデジタル予約プラットフォームの普及

SwecoのRenoWebのようなプラットフォームの導入は、センサーの閾値に基づいてサービスチケットを自動化し、手動計画を排除してリアルタイムルーティングを可能にし、報告された需要から収集までのサイクルを短縮します。事例の実装では、容量データがごみ箱の配置と頻度の決定に活用されることで、溢れるごみ箱の減少と資産数の測定可能な削減が示されており、資本コストとディーゼル稼働時間を同時に削減しています。普及が進む一方で、自治体は異種システムを運用しており、境界を越えたルート統合が複雑化し、複数のバックエンドと連携するベンダー非依存のアグリゲーターに機会をもたらしています。RFIDやGPSによる検証などの機能改善により、対応時間が短縮され、サービス精度が向上しており、高稼働率で運行する地域では事業者が大きな成果を報告しています。自治体による次世代アプリへの移行は、現在、人口統計を超えた普及動態を試験しており、大コペンハーゲン圏での最近の展開では、コミュニケーションとリマインダーが従来のポータルから消費者向けインターフェースへと移行しています。これらのデジタル変革は、密度とブロードバンドカバレッジが急速な拡大を支える地域において特に、デンマーク粗大廃棄物収集サービス市場における利便性を成長の牽引力としてさらに定着させています。

2030年までの残余廃棄物70%削減目標

デンマークの2030年までの残余廃棄物削減目標は、困難な廃棄物流の個別収集を拡大し、前処理および下流回収のインフラギャップを解消することにかかっています。おむつおよびテキスタイルプログラムの初期調達シグナルは、公共入札を通じて十分な規模が確保されれば、専用の収集・処理経路で捕捉できる目標トン数を示しています。2025年10月に開始された包装材の生産者責任は、持続性の高い複合材料から高リサイクル性の構成へと設計を誘導するエコモジュレーションを含め、コストとインセンティブを上流に移転します。有機物の前処理能力への民間投資も、厳格な純度仕様の下でも高品質の原料がバイオガスの安定した引き取り先を見つけるという確信を示しています。自治体の資源計画は、ステーションでのより高い回収と再利用の必要性を強調しており、路肩収集改革を補完し、残余廃棄物削減への複数の経路を生み出しています。これらの措置を総合すると、デンマーク粗大廃棄物収集サービス市場は品質管理された投入物と測定可能な廃棄物転換成果に向けて方向付けられています。

白物家電およびマットレスの買い替え率の上昇

大型家庭用電気機器の平均寿命は、修理経済学、信頼性への期待、小売プロモーションサイクルの組み合わせを反映して、1990年代と比較して短縮しています。デンマークは2025年末に大型家電の修理に向けた決定を促すための修理払い戻し制度を導入しました。初期の利用は限定的ですが、政策の方向性は長期的に資産寿命の延長を支援しています。電子廃棄物報告に関する規制環境も厳格化されており、大型機器および温度交換カテゴリーにおける廃棄物フローのより体系的な把握が進んでいます。公式廃棄物統計では、家庭廃棄物に占める電子機器の質量シェアは小さく、これは一人当たりの電子廃棄物発生量が多いこととは対照的であり、相当な割合が混合粗大廃棄物流ではなく専門チャネルを通じて処理されていることを示しています。したがって、収集事業者は、修理を奨励しコンプライアンスを誘導する政策シグナルに対応しながら、家庭内イベントに伴う断続的な急増に備えた計画を立てる必要があります。これらの要因は、デンマーク粗大廃棄物収集サービス市場全体における組成、タイミング、および取り扱い要件に引き続き影響を与えています。

抑制要因の影響分析*

| 抑制要因 | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 農村自治体における労働力不足 | -0.6% | 南デンマーク(トライアングル地域)、北ユラン周辺部 | 短期(2年以内) |

| 厳格な車両排出基準に伴う高コスト | -0.4% | 全国規模、中小規模収集業者(従業員50人未満)への不均衡な負担 | 中期(2~4年) |

| 入札規則の下での事業者差別化の限界 | -0.3% | 全国規模、入札依存型収益源すべてに影響 | 中期(2~4年) |

| 収集とドロップオフに関する家庭の混乱 | -0.2% | 10分別を導入する郊外・半農村自治体 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

農村自治体における労働力不足

周辺地域での大型車両運転手の採用・定着は依然として困難であり、廃棄物収集ルートの欠員補充期間の長期化や、人口希薄地域でのサービス頻度のトレードオフにつながっています。ルート最適化とセンサー駆動型配車は非生産的な走行時間を削減しますが、路肩や制約のある住宅環境での粗大廃棄物の収集・取り扱いに必要な手作業を代替することはできません。事業者は給与、研修、スケジュールの柔軟性のバランスを取り続けてクルーを安定させようとしていますが、人口動態の逆風と競合する物流雇用主により、農村自治体での欠員水準は高止まりしています。自治体は、限られた運転手の可用性でサービスカバレッジを維持するために、収集間隔を延長したり、実行可能な場合は有人ステーションへの自己搬入を奨励したりすることで対応することがあります[2]BOFA, "Self-service Private," BOFA, bofa.dk 。その結果、小規模運搬業者に対する持続的な業務圧力が生じており、デンマーク粗大廃棄物収集サービス市場において断続的な農村需要を利用可能な処理能力に結びつけることができる統合プラットフォームの必要性を裏付けています。

厳格な車両排出基準に伴う高コスト

2026年末からのユーロ7適合は、新車に対する技術的・コスト要件を引き上げ、耐久性義務を延長するため、粗大廃棄物ルートに対応する車両の資本計画負担を高めます。ブレーキ粒子規制は電気自動車にも適用され、公共契約の下でゼロエミッション車両を導入する先行採用者のコンポーネント仕様とメンテナンス戦略を形成しています。車両管理者は残存価値と改造ニーズに関する複数年にわたる不確実性に直面しており、これが入札全体の資金調達コストと調達タイミングに影響しています。同時に、自治体の発注は家庭廃棄物流に対する完全電動運行を優遇し始めており、次の入札サイクルで粗大廃棄物車両にも波及する可能性が高い方向性を示しています。重量車両のCO2強度を低下させるEUレベルの目標は、意思決定の窓をさらに狭め、デンマーク粗大廃棄物収集サービス市場全体でゼロエミッション対応計画の緊急性を高めています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

収集モデル別:デジタルプラットフォームが利便性の経済学を再構築

オンデマンドモデルは2025年のデンマーク粗大廃棄物収集サービス市場シェアの46.21%を占め、2031年にかけてCAGR 5.78%で成長する見込みであり、迅速な確認と短い予約サイクルの恩恵を受ける高密度都市圏での強い普及を反映しています。自治体および民間プロバイダーのデジタルポータルとアプリは、依頼から収集までの時間を短縮し、GPSとRFID検証がサービス精度を向上させ、手動ルーティング作業を削減しています。実際には、依頼受付、ルーティング、サービス証明を組み合わせたプラットフォームにより、事業者は断続的な家庭廃棄物処理イベントに供給を合わせやすくなり、都市部での稼働率が向上しています。家庭に直接マーケティングを行い、その後請負業者と調整する民間アグリゲーターは、アプリベースのスケジューリングを好む利便性優先ユーザーを対象とした機敏なアプローチを示しています。長期的には、このパターンにより、デンマーク粗大廃棄物収集サービス産業は、稼働率と応答性のバランスを取るために定期的な地域巡回とオンデマンド収集を組み合わせたハイブリッドモデルに向けて方向付けられ続けるでしょう。

事業者はまた、ホワイトラベルの自治体プラットフォームを使用して公共契約と直接消費者向け予約の間で収益を多様化し、入札サイクルや季節的な落ち込みへの露出を低減しています。これらのモデルは、人口密度が緊密なルーティングを支援し、当日または翌日のスロットを可能にする首都圏および大都市で最も効果的に機能します。農村および半農村地域では、1時間当たりの停車回数が少なく、電話ベースまたは自己搬入の代替手段への依存度が高いため、普及は着実ですが遅い傾向があります。ユーザーの習熟度が高まりプラットフォームの相互運用性が向上するにつれて、オンデマンドフローに関連するデンマーク粗大廃棄物収集サービス市場規模は、定期スケジュールサービスと比較して都市中心部でさらに拡大する可能性があります。

注記: 個別セグメントのシェアはレポート購入後に入手可能

発生源別:住宅の分別混乱が収集需要を牽引

住宅セグメントは2025年のデンマーク粗大廃棄物収集サービス市場の72.31%を占め、2031年にかけてCAGR 6.21%で成長する見込みであり、持続的な家庭廃棄物処理イベントと柔軟な路肩収集の利便性への引力を反映しています。10分別は意識を高めましたが、ユーザーが複合材料とリサイクル可能なコンポーネントについて不確かな場合に粗大廃棄物が路肩収集に回る割合も増加させており、住宅収集量を押し上げています。自治体の資源・廃棄物計画は、ステーション運営からの再利用強化と実質的なリサイクル率向上を求めています。しかし、引越しや改装に伴う定期的な廃棄物処理のピークは、依然として相当量の粗大廃棄物を路肩収集に向けています。長期的には、一貫したコミュニケーション、明確な分別ビジュアル、アプリリマインダーにより、住宅粗大廃棄物の一部が品質管理の高い再利用またはステーションドロップオフに移行する可能性があります。現時点では、高密度の都市近隣地域がデンマーク粗大廃棄物収集サービス市場における住宅粗大廃棄物収集の中核を担っています。

商業・機関系廃棄物流は、事業廃棄物のコンプライアンス体制と監督が強化されるにつれて、より安定した軌跡を示しており、事前分別を促進し混合粗大廃棄物の排出を削減しています。産業系発生源は、有機物および処理可能な材料の循環型原料プロバイダーとのパートナーシップを拡大しており、標準的な収集契約を超えた選択肢を広げています。近い将来、住宅はデンマーク粗大廃棄物収集サービス産業への最も動的な貢献者であり続ける一方、商業・産業系発生源はより専門化された契約安定型フローへと移行しています。このバランスにより、事業者は定期的なB2B収集と住宅改善・引越しサイクルに合わせた需要対応型家庭ルートを組み合わせることでキャッシュフローを平準化することができます。

廃棄物種類別:家具の優位性が代替の脅威を覆い隠す

家具・張り地は2025年のデンマーク粗大廃棄物収集サービス市場で32.87%のシェアを占めてトップとなり、頻繁な家庭の買い替えサイクルと専用の引き取り義務の不在に支えられています。衛生と美観に関するマーケティングと消費者の期待は、残余ごみ箱や小型リサイクルに収まらないソファ、マットレス、ケース家具の安定した廃棄イベントを生み出し続けています。ステーションでの自治体の再利用イニシアチブは、無傷の家具とサブアセンブリの回収を拡大しており、プログラムが拡大しコミュニケーションが改善されるにつれて路肩収集フローを緩和する可能性があります。このセグメントは、継続的な家庭買い替え行動とデジタルチャネルを通じた安定したサービス提供を条件に、2031年にかけてCAGR 6.72%を記録すると予測されています。

その他の関連廃棄物には、修理経済学とWEEEコンプライアンスチャネルの影響をますます受けている白物家電、および自己搬入を促進できるリサイクル施設で有利な価格を受けることが多い金属が含まれます。建設・解体関連の粗大廃棄物フローは、選択的解体規則と資源マッピングの下で進化しており、純度が向上し、粗大廃棄物収集チャネルを通じて処理されていた混合荷物が削減されています。ステーションでの拡張EPSコンパクションは、汚染管理が信頼できるものになれば、軽量で嵩張る発泡材料の拡張可能な取り扱いを示しています。これらのカテゴリー全体でプログラム設計と価格設定が整合するにつれて、事業者はデンマーク粗大廃棄物収集サービス市場において路肩収集の利便性とステーション中心の回収のバランスを取り続けるでしょう。

地理的分析

都市密度は依然として主要な業務上の優位性であり、首都圏は1時間当たりの高い停車率を支援し、当日または翌日のオンデマンド予約と頻繁な定期サービスを可能にしています。北ジーランドの周辺自治体は入札と業務基準を調整して量を集約し、安定したサービスレベルを維持しています。同時に、郊外のパターンはプラットフォームの展開と改善されたステーション再利用プログラムとともに進化し続けています。デンマーク粗大廃棄物収集サービス市場は、コペンハーゲンおよびその周辺でのプラットフォーム統合の恩恵を受けており、コミュニケーションとリマインダーが参加を強化し、収集漏れを削減しています。

中央ユランの有機物前処理能力は、トラックが配達または収集後に互換性のある廃棄物を地域プラントに回送できるバンドリング機会を支援し、混合ルート事業者の稼働率を向上させています。フュン島の物流回廊と越境フローへの近接性は、移送・梱包ステーションを活用して荷物を集約し、粗大廃棄物サービスと包装・商業材料取り扱いを組み合わせる大規模インテグレーターを支援しています。デンマーク粗大廃棄物収集サービス市場では、島嶼部や遠隔地域も、自己搬入が困難な住民向けにセルフサービスステーションと目的を絞った路肩収集を組み合わせることで適応しており、アクセスを維持しながらコストを抑制しています。[3]Sweco, "RenoWeb - Digital solutions," Sweco, sweco.dk

北・西ユランは夏季別荘地域で強い季節性を示しており、ピーク月の量に合わせてオフピーク期間の過剰サービスなしにセンサー駆動型収集トリガーの恩恵を受けています。これらの地域全体で、コンテナレベルのセンサー、プラットフォーム標準化、明確な住民向けコミュニケーションへの継続的な投資が、ルート密度と材料品質の残存するギャップを解消するのに役立ちます。これらの取り組みにより、デンマーク粗大廃棄物収集サービス市場は安定した成長に向けて位置付けられ、より多くの粗大廃棄物フローが再利用と材料回収に向けられています。

競争環境

デンマークの市場構造は、能力と地域によって中程度に集中しており、大手欧州インテグレーターと確立されたデンマーク事業者が自治体入札、専門廃棄物流、プラットフォーム対応消費者サービスで競合しています。梱包、移送、前処理への最近の投資は、純粋な収集事業者がアクセスできない下流マージンを内部化する機会を増やし、プラットフォームの導入は応答性とサービス検証の基準を引き上げています。調達が実証可能な環境管理とサービス品質を重視していることから、認証とデータ透明性が入札参加のデファクトスタンダードになりつつあります。

戦略的動向は3つのベクトルを示しています。第一に、垂直統合は包装材と有機物の新規処理能力を通じて進展しており、第三者処理業者での価格変動リスクを低減し、循環経済目標との整合を図っています。第二に、電動化はパイロットから契約レベルのコミットメントへと移行しており、最近の自治体発注では複数年契約にわたる完全電動車両が要求されており、他の自治体が追随できるテンプレートを設定しています。第三に、ソフトウェアプロバイダーは自治体と運搬業者に対してモジュール型ソリューションを提供し続けており、必ずしも収集業者を仲介排除することなく業務効率を向上させ、パートナーシップモデルの余地を残しています。

市場の周辺では、機敏なアグリゲーターと地域専門業者が、密度やスケジュールの制約が従来のルートを制限するサービスのギャップを活用しています。同時に、自治体プラットフォームは住民のデジタルエンゲージメントのベースラインを高めています。顧客向けの標準化されたデータと報告ツールを持つインテグレーターは、EUの持続可能性開示規則が企業顧客のサービスプロバイダーへの期待を形成するにつれて優位性を獲得しています。全体として、デンマーク粗大廃棄物収集サービス市場は、資産規模と信頼性の高いデジタル能力、コンプライアンス保証、測定可能な気候パフォーマンスを組み合わせた事業者を優遇しています。

デンマーク粗大廃棄物収集サービス産業リーダー

Vestforbrænding I/S

Amager Ressourcecenter (ARC)

ARGO I/S

Kredsløb A/S

AffaldPlus I/S

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年3月:Verdis A/Sがヴェイエン市から8年間の入札を受注し、2027年11月1日から100%電動ごみ収集車を使用した家庭廃棄物収集を開始します。

- 2025年12月:REMONDIS Danmarkがイショイに新しい梱包ステーションを開設し、家庭包装廃棄物からの段ボール、紙、プラスチックを処理し、有害廃棄物の移送ノードとして機能します。

- 2025年11月:コペンハーゲンが2025年~2030年資源・廃棄物計画を採択し、再利用と実質的なリサイクルの向上、および商業廃棄物フローを回収経路に移行させるための監督強化を目標としています。

デンマーク粗大廃棄物収集サービス市場レポートの調査範囲

| 路肩収集 |

| オンデマンド |

| ハイブリッド |

| 契約型B2B |

| その他 |

| 住宅 |

| 商業 |

| 産業 |

| 自治体・政府 |

| その他(宗教施設、臨時災害救援キャンプ、映画・テレビ撮影セット) |

| 家具・張り地 |

| 金属・スクラップ品 |

| 白物家電 |

| 建設・解体廃棄物 |

| その他(イベント特有廃棄物、生物医学・機関系廃棄物) |

| 収集モデル別 | 路肩収集 |

| オンデマンド | |

| ハイブリッド | |

| 契約型B2B | |

| その他 | |

| 発生源別 | 住宅 |

| 商業 | |

| 産業 | |

| 自治体・政府 | |

| その他(宗教施設、臨時災害救援キャンプ、映画・テレビ撮影セット) | |

| 廃棄物種類別 | 家具・張り地 |

| 金属・スクラップ品 | |

| 白物家電 | |

| 建設・解体廃棄物 | |

| その他(イベント特有廃棄物、生物医学・機関系廃棄物) |

レポートで回答される主要な質問

デンマーク粗大廃棄物収集サービス市場の規模と2031年までの成長予測は?

デンマーク粗大廃棄物収集サービス市場規模は2025年に1億7,000万USDであり、2026年~2031年のCAGR 5.1%で2031年までに2億3,000万USDに達すると予測されています。

デンマークの収集モデルにおいてどのセグメントがリードしており、どの程度の速さで成長していますか?

オンデマンドが収集モデル別でリードしており、2025年のシェアは46.21%で、2031年にかけてCAGR 5.78%で成長する見込みです。

デンマークの粗大廃棄物収集においてどの発生源が最大ですか?

住宅が2025年に72.31%のシェアを持つ最大の発生源であり、柔軟な路肩収集とデジタル予約に支えられ、2031年にかけてCAGR 6.21%で成長する見通しです。

取り扱われる最大の廃棄物種類カテゴリーとその見通しは?

家具・張り地が最大の廃棄物種類カテゴリーであり、2025年のシェアは32.87%、頻繁な家庭買い替えサイクルに牽引されて2031年にかけてCAGR 6.72%が予測されています。

規制は2030年に向けてデンマークの収集環境をどのように形成していますか?

厳格な発生源分別、包装材の拡大生産者責任(EPR)、EU車両目標が、より高品質な投入物、より多くの前処理能力、電動化された車両を促進しており、これが調達と事業者戦略に影響を与えています。

デジタルプラットフォームはデンマークの粗大廃棄物業務をどのように変えていますか?

自治体および民間プラットフォームは依頼、ルート最適化、サービス証明を自動化し、高密度都市部での対応時間の短縮と稼働率の向上を実現しています。

最終更新日: