緑茶市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 22.34 十億米ドル |

| 市場規模 (2031) | 33.19 十億米ドル |

| 成長率 (2026 - 2031) | 8.24% CAGR |

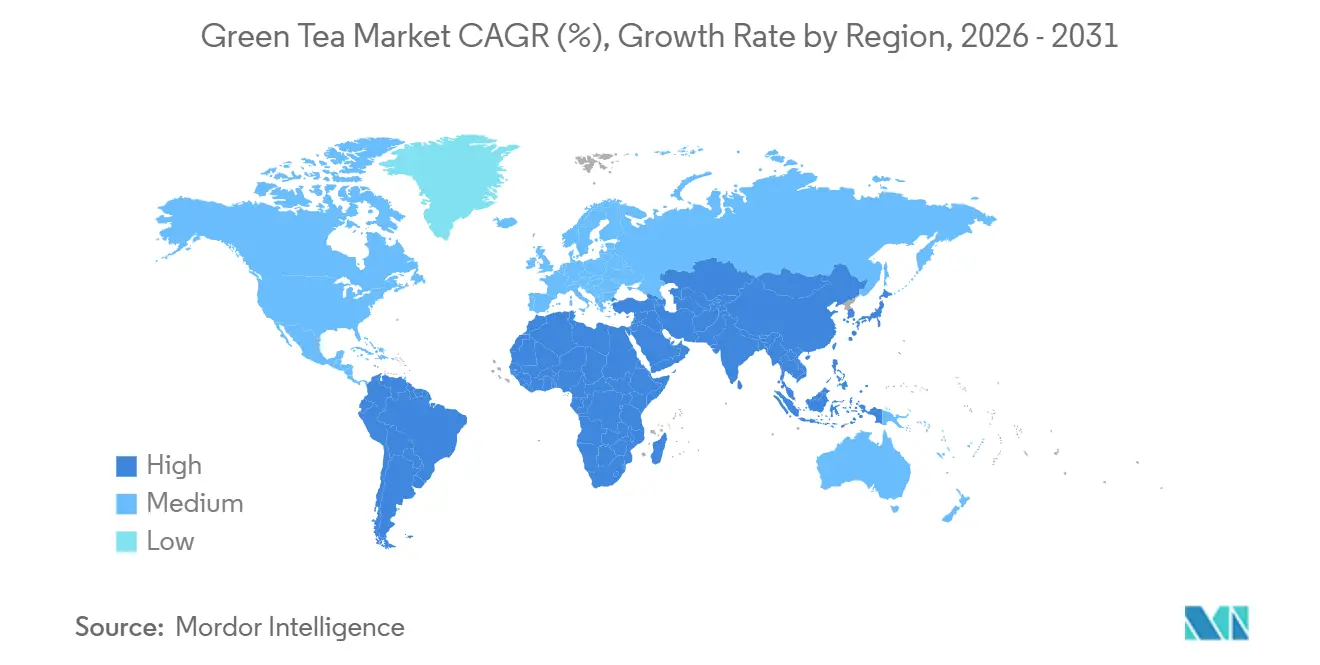

| 最も急速に成長している市場 | 南アメリカ |

| 最大市場 | アジア太平洋 |

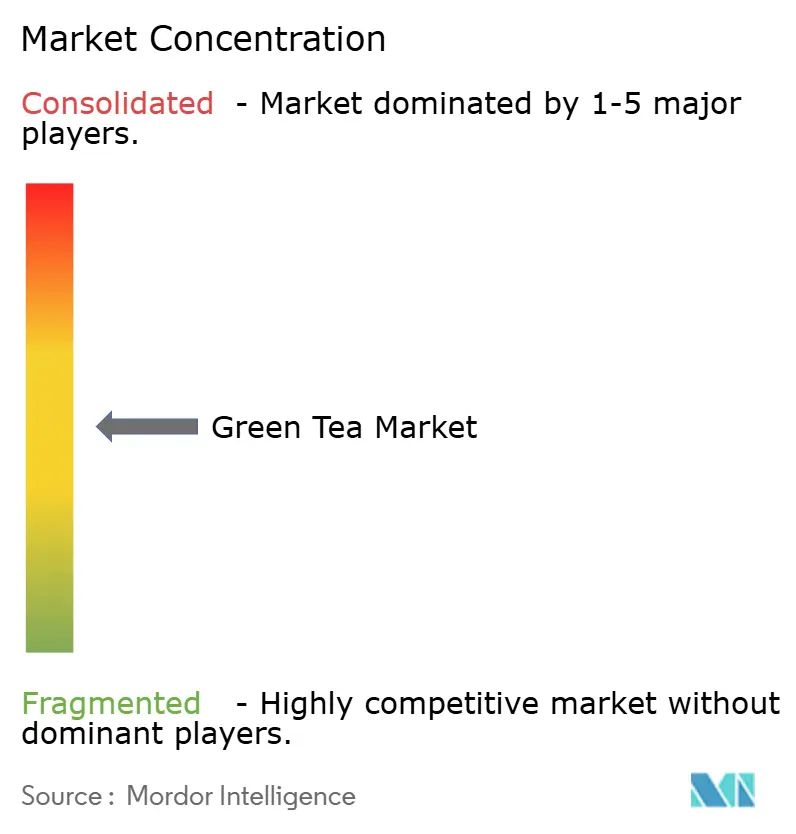

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる緑茶市場分析

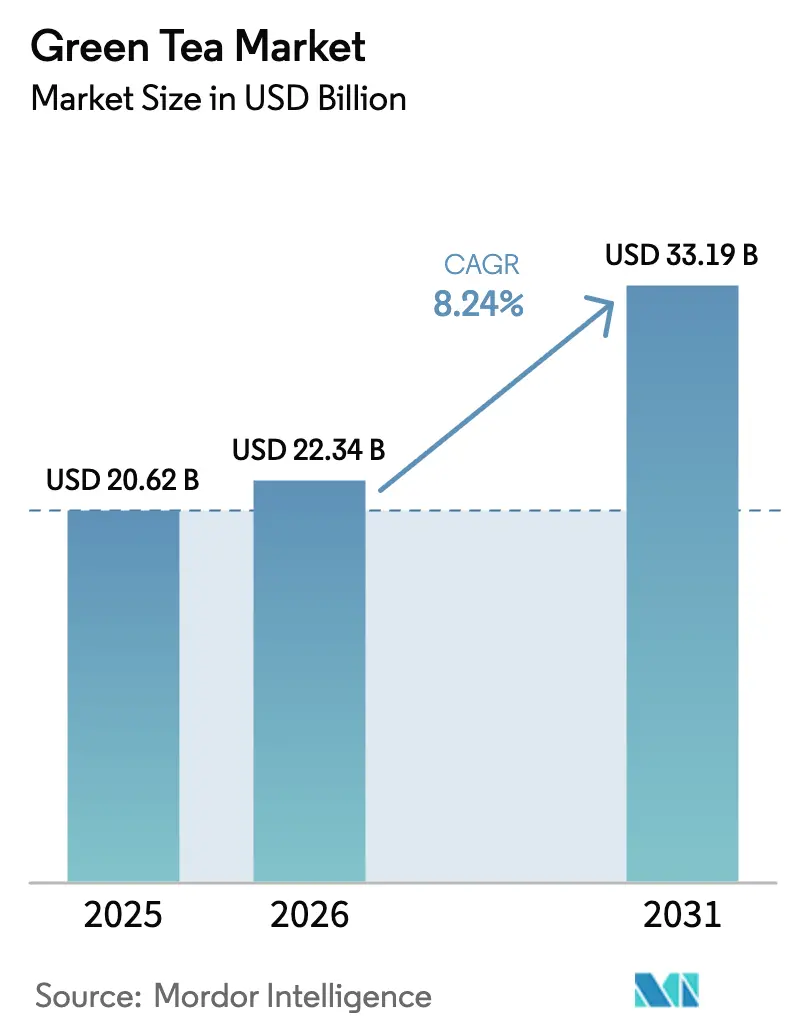

緑茶市場規模は、2025年の206億2,000万米ドルから2026年には223億4,000万米ドルに増加し、2026年~2031年にかけてCAGR 8.24%で成長して2031年には331億9,000万米ドルに達する見込みです。都市化の進展、カテキンに関する臨床的エビデンスの蓄積、利便性と機能性の融合が、飲料支出を強化型緑茶フォーマットへと徐々にシフトさせています。コンベンショナル製品が2025年の売上を牽引すると見込まれる一方、プレミアム価格帯のオーガニックセグメントは最も急速な成長を遂げています。この成長は、認証取得、マイクロプラスチックフリーの包装、透明性の高いサプライチェーンといった要因によって牽引されており、ウェルネス志向のミレニアル世代に訴求しています。アジア太平洋地域は生産・消費の両面で引き続きリードしていますが、南米では現在最も高い増分成長が記録されています。この成長は主に、ブラジルの拡大する中間層とアルゼンチンにおける抹茶の普及によって牽引されています。主要な成長機会は、アダプトゲンおよびプロバイオティクスを配合したレディ・トゥ・ドリンク(RTD)製品、迅速配送ロジスティクスに支えられたオンライン直販(DTC)チャネル、および使い捨てプラスチック規制に準拠した持続可能な包装ソリューションに集中しています。

主要レポートのポイント

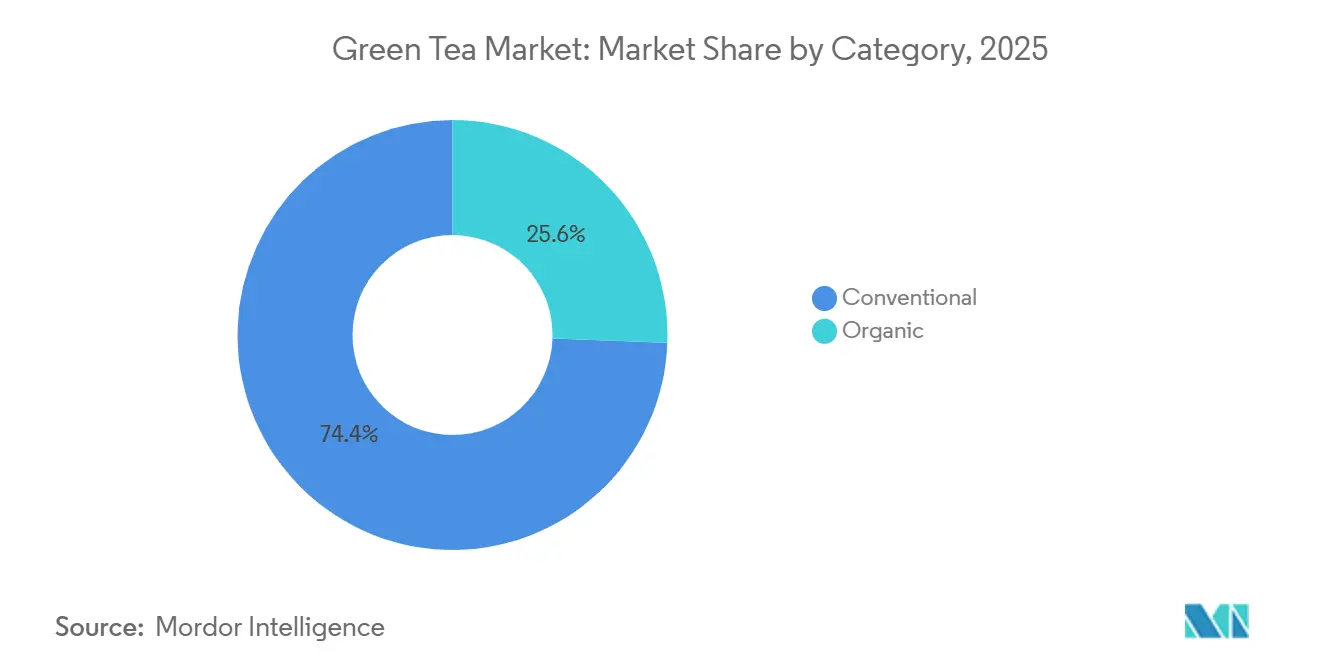

- カテゴリー別では、コンベンショナル緑茶が2025年の売上シェアの74.43%をリードし、オーガニック緑茶は2031年にかけてCAGR 8.94%で成長する見込みです。

- フレーバータイプ別では、フレーバーなしのバリアントが2025年の緑茶市場規模の56.53%のシェアを占め、フレーバー付き緑茶は2031年にかけてCAGR 9.32%で成長する見込みです。

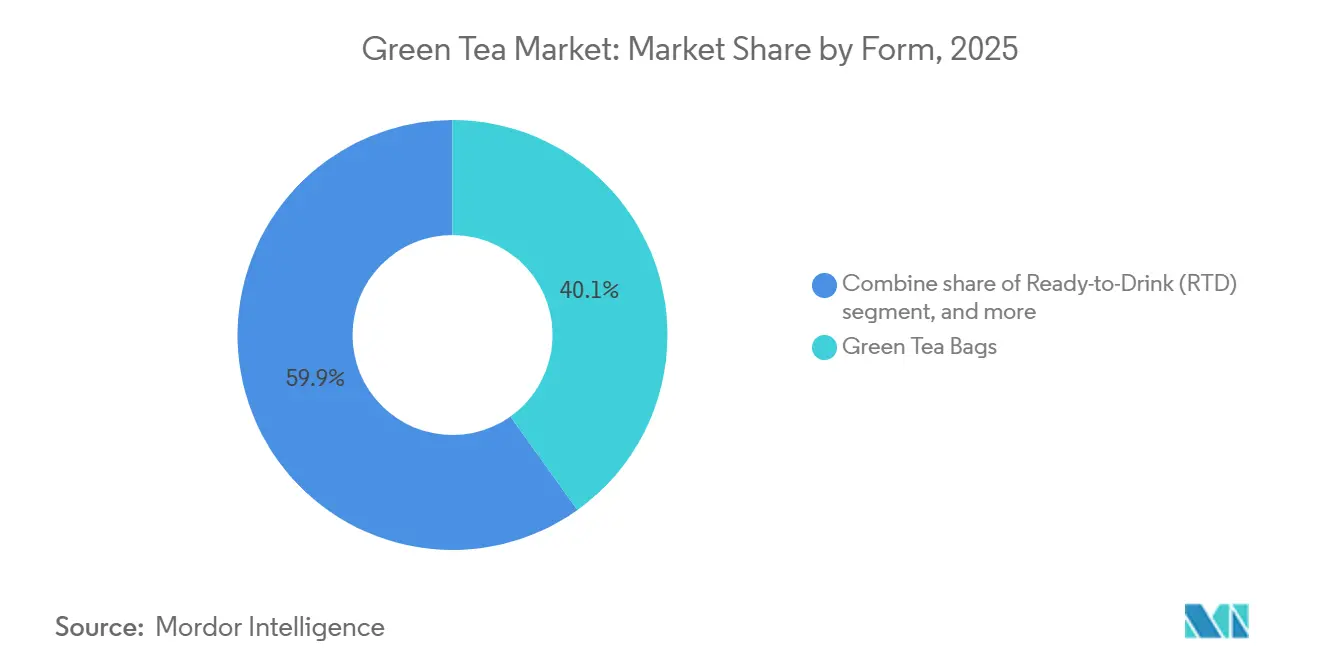

- 形態別では、緑茶バッグが2025年の緑茶市場規模の40.13%を占めましたが、RTD緑茶は2026年~2031年にかけてCAGR 10.21%で拡大する見込みです。

- 流通チャネル別では、スーパーマーケット・ハイパーマーケットが2025年の売上シェアの45.83%を占めましたが、オンライン小売は予測期間中にCAGR 9.04%で成長する見込みです。

- 地域別では、アジア太平洋が2025年の金額シェアの36.22%を占め、南米は2031年にかけてCAGR 9.42%で最も速い地域成長を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の緑茶市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 世界的な健康意識の高まりが、抗酸化物質が豊富な飲料として緑茶を促進 | +1.8% | 北米、欧州、都市部のアジア太平洋に集中したグローバル | 中期(2~4年) |

| 体重管理や免疫力向上などのメリットに対する認識の高まり | +1.5% | 北米、欧州、アジア太平洋の都市部 | 中期(2~4年) |

| 天然・オーガニック製品へのシフトがウェルネス志向の消費者に訴求 | +1.4% | 北米、欧州、都市部の南米およびアジア太平洋への波及 | 長期(4年以上) |

| 健康特性が付加された機能性飲料への嗜好の高まり | +1.3% | 北米とアジア太平洋のイノベーションハブが牽引するグローバル | 中期(2~4年) |

| 都市型ライフスタイルが便利なレディ・トゥ・ドリンク(RTD)緑茶フォーマットへの需要を牽引 | +1.2% | アジア太平洋、北米、南米を中心とするグローバルな都市部 | 短期(2年以内) |

| フレーバー付き、機能性、ブレンドバリアントにおける製品イノベーション | +1.0% | 北米と欧州でプレミアムポジショニングを持つグローバル | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

世界的な健康意識の高まりが、抗酸化物質が豊富な飲料として緑茶を促進

かつて文化的な定番飲料であった緑茶は、主要カテキンであるエピガロカテキンガレート(EGCG)の科学的な裏付けにより、今や科学的に検証された機能性成分として台頭しています。このシフトは、エビデンスに基づくウェルネスを重視する健康意識の高い消費者に共鳴しています。研究により、EGCGが脂質異化作用の調節、熱産生の促進、腸内マイクロバイオームの組成形成において重要な役割を果たすことが確認されており、これらすべてが緑茶の代謝上の優位性に寄与しています。近年発表されたメタ分析では、緑茶を摂取した消費者が体重、ボディマス指数、ウエスト周囲径、体脂肪率の減少を含む体重管理指標において顕著な改善を経験したことが明らかになりました。これらの知見は、緑茶と運動を組み合わせた場合に特に顕著でした。しかし、注意も必要です。欧州食品安全機関(EFSA)および他の規制機関は、長期間にわたって高用量のEGCGを毎日摂取した場合の潜在的な肝毒性について警告を発しています。この精査により、ブランドはサプリメントの処方を見直すだけでなく、カテキン含有量を透明性をもってラベル表示し、有効性と安全性のバランスを取るようになりました。このような科学的検証により、緑茶は単なる逸話的なウェルネス主張から、体重管理と代謝健康における信頼できる味方へと昇格しており、特に肥満や慢性疾患への意識が高まっている地域において顕著です。

体重管理や免疫力向上などのメリットに対する認識の高まり

体重管理戦略は、広範な「デトックス」マーケティングから、査読済み研究に裏付けられた精密なメッセージングへとシフトしています。このアプローチにより、ブランドは糖尿病予備群やエビデンスに基づくサプリメントを求めるフィットネス愛好家など、特定の消費者グループをターゲットにすることができます。ある無作為化対照試験では、イヌリンと組み合わせた400ミリグラムのカテキン補給が、インスリン抵抗性の恒常性モデル評価で測定されたインスリン抵抗性マーカーを改善したことが明らかになりました。ただし、内臓脂肪は減少せず、情報を持つ消費者が現在期待する微妙な有効性プロファイルが浮き彫りになりました。同時に、免疫に焦点を当てたポジショニングが注目を集めており、緑茶ポリフェノールが実験室研究において免疫調節効果を示しています。しかし、大規模なヒト試験の欠如が規制上のグレーゾーンを生み出しており、ブランドは疾患特異的な主張よりも一般的なウェルネスを強調するよう促されています。コカ・コーラが所有する日本のAyatakaブランドは、このトレンドを活用し、2026年春にストレス軽減と睡眠の質改善を目的としたガンマアミノ酪酸(GABA)配合ほうじ茶を含む4種類の新機能性バリアントを発売しました。このイノベーションは、ブランドの2025年における過去最高の販売実績に貢献しました。代謝と免疫健康のメッセージングを統合することで、緑茶は機能性飲料市場において独自のポジションを確立しています。これは、日常的な摂取を単なる清涼飲料ではなく予防的ヘルスケアの一形態として捉える消費者に訴求しています。

天然・オーガニック製品へのシフトがウェルネス志向の消費者に訴求

オーガニック緑茶は、コンベンショナル製品におけるマイクロプラスチック汚染や農薬残留への懸念を背景に、認証済みでトレーサブルなサプライチェーンへの消費者シフトの高まりを反映しています。ポリプロピレン製ティーバッグは1ミリリットルの浸出液あたり約12億個のマイクロプラスチック断片を放出するため、Tea RepertoireやEsah Teaなどのブランドが2024年に商業化を開始したアバカ、コーンスターチポリ乳酸、NatureFlex セルロース素材などの代替品への需要が高まっています。ライフサイクルアセスメントによると、ポリブチレンサクシネートおよびセルロース製の家庭用コンポスト可能なティーバッグは、ポリプロピレン製品と比較して環境負荷が低く、欧州連合(EU)使い捨てプラスチック指令のコンプライアンスタイムラインおよび北米の生分解性包装に対する消費者の嗜好と一致しています。米国農務省(USDA)オーガニック、欧州連合(EU)オーガニック、インドオーガニックを含むオーガニック認証機関は、厳格な農薬不使用栽培基準を施行しています。しかし、供給制約が依然として課題であり、世界のオーガニック茶生産量は2022年に15万トンに達したに過ぎず、コンベンショナル生産量のごく一部にとどまっています。

健康特性が付加された機能性飲料への嗜好の高まり

機能性緑茶処方はウェルネスの景観を再形成しています。伝統的なカテキンとアダプトゲン、ノートロピクス、プロバイオティクスを融合させることで、これらのイノベーションは、かつてウェルネスルーティンのために多数の製品に頼っていた消費者を引き付けています。強化と風味マスキングに長けた緑茶は、この成長セグメントにおいて重要な役割を果たしています。その好例がWild OrchardのRegenerative Organic Certified緑茶エナジーショットです。2025年に発売され、済州島産のこのエナジーショットは、エピガロカテキンガレート(EGCG)と天然カフェインおよびBビタミンを組み合わせ、合成エナジードリンクの強力なライバルとして位置付けられています。一方、プロバイオティクスが豊富な発酵茶であるコンブチャは、市場の可能性を示しており、味と具体的なメリットの両方を提供する製品に投資する消費者の意欲を示しています。しかし、ブランドが健康主張を強化するにつれ、米国食品医薬品局(FDA)や欧州食品安全機関(EFSA)などの規制機関は規制を強化しています。これらの機関は現在、特に構造・機能に関連する主張については、無作為化対照試験による裏付けを義務付けています。この基準は、医薬品グレードの研究に必要な資金力を持たないことが多い中小規模のイノベーターにとって課題となっています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 健康主張とラベリング基準に関する規制の複雑性 | -0.6% | 北米と欧州で特に厳しい精査が行われるグローバル | 長期(4年以上) |

| サプライチェーンの混乱とトレーサビリティの複雑性 | -0.5% | アジア太平洋の調達地域に深刻な影響を与えるグローバル | 中期(2~4年) |

| 品質管理の問題と真正性への懸念が信頼を損なう | -0.4% | 価格感応度の高い市場のコンベンショナルセグメントに特に影響するグローバル | 中期(2~4年) |

| 気候変動と気象変動による原材料価格の変動 | -0.5% | 日本、中国、インドの栽培地帯に深刻な影響を与えるグローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

健康主張とラベリング基準に関する規制の複雑性

主要市場における規制フレームワークの違いにより、ブランドは各法域に特化した処方、ラベリング、および臨床的裏付けのドシエを作成する必要があります。これにより、コンプライアンスコストが増加し、製品発売が遅延します。米国では、食品医薬品局(FDA)が栄養補助食品健康教育法に基づき、栄養補助食品の構造・機能主張を認めていますが、新薬申請の承認なしに疾患特異的な主張を禁止しています[1]出典:米国食品医薬品局、「構造・機能主張」、fda.gov。欧州連合では、欧州食品安全機関(EFSA)が健康主張の市販前承認を要求し、承認された植物性健康関係の制限リストを施行しています[2]出典:欧州食品安全機関、「健康主張」、efsa.europa.eu。インドでは、インド食品安全基準局(FSSAI)が2024年に食品・飲料における植物性エキスに関する規制を更新し、標準化された試験プロトコルと農薬の最大残留限界を義務付けました。しかし、州をまたいだ施行が一貫していないため、多国籍ブランドにとってコンプライアンスの不確実性が生じています。日本の機能性表示食品制度は、科学的根拠に基づく自己認証を認めていますが、市販後サーベイランスと有害事象報告を要求しており、小規模な輸出業者にとって実施が困難なことが多いです[3]出典:日本消費者庁(CAA)、「機能性表示食品制度が開始されました」、caa.go.jp。これらの断片化した規制システムにより、単一のグローバルな最小管理単位(SKU)がすべての法域の要件を同時に満たすことができないため、製品開発とマーケティングにおける規模の経済を達成することが困難になっています。規制インテリジェンスに投資し、専任のコンプライアンスチームを維持するブランドは競争上の優位性を得ますが、この固定費負担は大手多国籍企業のリソースを持たない中規模プレーヤーに不均衡な影響を与えます。

サプライチェーンの混乱とトレーサビリティの複雑性

気候変動、地政学的緊張、および断片化した小規模農家の栽培モデルがサプライチェーンの不透明性に寄与し、トレーサビリティの取り組みを損ない、未開示の農薬使用や労働違反などのレピュテーションリスクにブランドをさらしています。Plant Scienceによると、気候変動は今世紀半ばまでに中国の適切な茶栽培地域を大幅に縮小させると予測されています。気温の上昇と降水パターンの変化は、すでに伝統的な栽培地域の収量に影響を与えています。例えば、日本の抹茶収量は、季節外れの霜と熱ストレスにより直近の収穫で急激に減少し、オークション価格は前年比で大幅に上昇しています。これは、代替オプションが限られているプレミアムセグメントに供給ショックがどのように影響するかを示しています。ブロックチェーンベースのトレーサビリティプラットフォームとモノのインターネット(IoT)センサーは潜在的な技術的解決策を提示していますが、その普及は依然として限定的です。小規模農家はこれらのシステムを実装するために必要なデジタルリテラシーと資金力を欠いていることが多く、垂直統合型農園が協同組合モデルよりも有利になる情報格差が継続しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

カテゴリー別:オーガニック認証がプレミアムリポジショニングを牽引

コンベンショナル緑茶は、調達、加工、流通における規模の経済を活用するマスマーケットブランドに牽引され、2025年の予測売上の74.43%を占めました。しかし、消費者が農薬不使用栽培と透明性の高いサプライチェーンをますます重視するにつれ、オーガニック緑茶は2031年にかけてCAGR 8.94%で成長すると見込まれています。オーガニック認証の取得には3年間の移行期間が必要であり、その間、農園は合成投入物を断念しなければならず、多くの場合、収量が10%から20%低下します。これらの財務的課題により、オーガニック生産は資本力のある農園と忍耐強い資本へのアクセスを持つ協同組合に限定されています。

コンベンショナル緑茶は確立された流通ネットワークと強いブランド認知度から恩恵を受けていますが、マイクロプラスチック汚染スキャンダルや農薬残留への懸念といった課題に直面しており、健康意識の高い消費者の信頼を損なっています。Chemosphereに掲載された2024年の研究では、コンベンショナル製品に一般的に使用されているポリプロピレン製ティーバッグが1ミリリットルあたり約12億個のマイクロプラスチック断片を放出することが明らかになりました。これに対応して、Esah Teaなどのブランドが2024年にマイクロプラスチックフリーのコットン代替品を導入しました。

フレーバータイプ別:感覚的イノベーションが新規消費者を引き付ける

フレーバーなし緑茶は、アジア太平洋市場における伝統的な消費嗜好を反映し、2025年の予測売上の56.53%を占めました。単一産地の純粋さとテロワールの表現などの特性は、特に日本の煎茶や中国の龍井カテゴリーにおいて高く評価されています。フレーバー付き緑茶は、伝統的な緑茶プロファイルに不慣れな西洋の消費者にとって魅力的でない渋みや草っぽいノートを軽減するフルーティーなブレンドや花のインフュージョンに牽引され、2031年にかけてCAGR 9.32%で成長すると見込まれています。プレミアムブランドは、ジャスミン、ローズ、キンモクセイ、桜などの植物性アロマを取り入れて差別化された製品を生み出し、30%から50%の価格プレミアムを実現し、緑茶をコモディティ飲料ではなく高級品として位置付けています。

ライチ、ウベ、ブルーベリーポメグラネート、パイナップルマンゴー、パッションフルーツピーチなどのフレーバーを特徴とするフルーツインフュージョンは、特に若い世代に訴求しており、コーヒーや紅茶が主流の市場での試飲障壁を下げる親しみやすいフレーバープロファイルを提供しています。AriZona Beveragesは、2025年に6種類のフレーバー(緑茶を含む)を揃えた天然葉ブリューラインGood Brewを発売することでこの分野でのイノベーションを示しました。これに続き、2025年9月にはMike's Hot Honeyとのコラボレーションでスパイシーな緑茶バリアントを導入し、迅速な製品イテレーションが消費者エンゲージメントをいかに持続させるかを示しました。

形態別:RTDフォーマットが都市部の利便性需要を取り込む

緑茶バッグは、確立された消費者習慣、強力な小売棚プレゼンス、および家庭・オフィスでの醸造への適合性に牽引され、2025年の売上の40.13%を占めました。しかし、レディ・トゥ・ドリンク(RTD)緑茶は、携帯性と即時消費を重視する都市型ライフスタイルに支えられ、2031年にかけてCAGR 10.21%で成長すると予測されています。緑茶ルーフリーフは、蒸らしパラメーターのコントロールを重視し、全葉フォーマットを高品質と関連付けるコノサーを引き付けています。しかし、このセグメントは時間的制約と、専門的な器具を必要とせずに一貫した結果をもたらすシングルサーブ代替品の人気の高まりにより課題に直面しています。

インスタント緑茶ミックスは利便性を提供しますが、スプレードライおよびフリーズドライプロセスがカテキン含有量と風味の複雑さを低下させる可能性があるという品質上の懸念により妨げられています。これにより、感覚的体験よりもスピードを優先する価格感応度の高い消費者への訴求が制限されています。レディ・トゥ・ドリンク(RTD)緑茶のCAGR 10.21%は、機能性飲料トレンドとの整合性を反映しており、ブランドはアダプトゲン、プロバイオティクス、ノートロピクスを組み込むことでRTDフォーマットを強化し、緑茶をウェルネス志向の製品へと変革しています。例えば、アルコール5%と柑橘系緑茶を組み合わせ、2025年のブランドのRTD売上の46%を占めたLiptonのハードアイスティーラインは、RTDフォーマットが隣接する飲料カテゴリーへと拡大していることを示しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

流通チャネル別:電子商取引が従来の小売を混乱させる

スーパーマーケット・ハイパーマーケットは、高い来客数、衝動買いの機会、および多国籍ブランドとの確立されたパートナーシップから恩恵を受け、2025年の流通シェアの45.83%を占めました。しかし、オンライン小売は、従来の流通チャネルを迂回する直販モデルとクイックコマースプラットフォームに牽引され、2031年にかけてCAGR 9.04%で成長すると予測されています。2021年から2024年にかけて、インドのオンライン飲料市場は、数分以内の迅速配送を提供するクイックコマースプラットフォームに牽引されて大幅な成長を経験しました。この機能により、短期間で飲料売上が大幅に増加し、デジタルネイティブブランドがわずか1年で既存プレーヤーから市場の注目すべきシェアを獲得することを可能にしました。例えば、Vahdam Indiaは2025年度に印象的な売上を報告し、その大部分が輸出から得られており、電子商取引がニッチブランドに対して物理的な小売拡大に伴う資本集約的な投資を必要とせずにグローバル市場へのアクセスを可能にする方法を示しています。

専門店は、厳選されたセレクションと専門的なアドバイスを提供することでプレミアム消費者を引き付け続けています。しかし、電子商取引プラットフォームがコンテンツマーケティング、インフルエンサーとのパートナーシップ、オンラインでの発見体験を再現するサブスクリプションモデルなどの戦略に注力するにつれ、その市場シェアは徐々に低下しています。2031年までのオンライン小売の強い成長は、顧客データの取得、パーソナライズされたレコメンデーションの提供、より迅速な製品開発のための直接フィードバックループの確立といった構造的優位性を反映しています。これらの機能は、テクノロジーへの多大な投資なしには従来の実店舗が達成することが困難です。電子商取引からの競争激化に対応して、従来の小売業者はブランドと協力して市場プレゼンスを維持しています。例えば、2025年3月にAriZona Beveragesが7-Elevenと提携して緑茶葉を含むSouthland Reserveプライベートラベルコールドブリューを発売したことは、従来の小売業者がオンライン小売の影響力の高まりに対抗するための取り組みを示しています。

地域分析

2025年、アジア太平洋地域は世界売上の36.22%を占め、中国が緑茶の最大の生産国・消費国としての地位に牽引されました。日本では、緑茶が国内茶販売を支配し、市場の半分以上を占め、年間数量は相当な水準に達しました。過去1年間で、日本は主に抹茶を中心に数十億円相当の茶を輸出し、今世紀半ばまでにより高い輸出目標の達成を目指しています。しかし、これらの野心は、収量の低下と価格の上昇を含む供給制約により課題に直面しています。インドでは、ウェルネストレンドの影響を受けた都市部のミレニアル世代が紅茶から緑茶へと嗜好をシフトさせており、消費の顕著な成長につながっています。Vahdam IndiaやBlue Teaなどの新興ブランドは、直販戦略とクイックコマースプラットフォームを活用して、短期間で既存プレーヤーから相当な市場シェアを獲得しています。

南米は、ブラジルのウェルネス志向の中間層とアルゼンチンにおける抹茶の普及の高まりに牽引され、2031年にかけてCAGR 9.42%で成長すると見込まれており、全地域の中で最も速い成長率となっています。同地域の消費者は、緑茶を砂糖入り清涼飲料や伝統的なマテ茶のより健康的な代替品として捉えるようになっています。レディ・トゥ・ドリンク茶フォーマットは、利便性と携帯性を重視するサンパウロ、ブエノスアイレス、サンティアゴなどの都市部の都市型ライフスタイルに牽引され、南米で急速な成長を経験しています。チリやペルーなどの新興市場は、所得の上昇と北米のウェルネストレンドへの露出がプレミアム緑茶製品への需要を生み出すにつれ、機会を提示しています。しかし、限られた流通インフラや消費者教育の必要性といった課題により、ブランドは地元小売業者と協力し、インフルエンサーマーケティングキャンペーンを活用する必要があります。

北米、欧州、中東、アフリカを含むその他の地域は、様々なダイナミクスを示しています。北米と欧州は成熟した消費パターンを示していますが、プレミアム化、機能性イノベーション、持続可能性に焦点を当てたポジショニングを通じて成長を続けており、コモディティグレード製品に対する価格プレミアムを可能にしています。2025年11月、Liptonはコンセントレートとハーブティーに拡大し、2026年に抹茶を導入する計画を発表し、既存プレーヤーが専門ブランドと競争するためにポートフォリオを多様化する方法を示しました。欧州では、欧州食品安全機関(EFSA)の健康主張基準や欧州連合(EU)使い捨てプラスチック指令などの規制フレームワークが、生分解性包装と機能性製品ポジショニングにおけるイノベーションを促進しています。これらの規制は、専任の規制チームを持つ確立された企業に有利なコンプライアンスコストを生み出しています。一方、中東とアフリカは、紅茶とコーヒーが文化的嗜好を支配する新興市場にとどまっています。しかし、ドバイ、ヨハネスブルグ、ラゴスなどの都市部では、在外コミュニティや健康意識の高い富裕層の消費者が緑茶をより広いウェルネスライフスタイルに取り入れるにつれ、成長の芽が生まれています。

競争環境

緑茶市場は中程度の集中度を示しており、競争的な市場環境を反映しています。Unilever、Tata Consumer Products、Ito Enなどの著名な多国籍企業が、デジタルプラットフォームと持続可能性に焦点を当てた戦略を活用する地域専門企業や直販ブランドと競合しています。既存プレーヤーはサプライチェーンを強化するために垂直統合をますます採用しています。例えば、LiptonはBrowns Investmentsと協力してケニア、ルワンダ、タンザニアの茶農園へのアクセスを獲得しました。同様に、Ito Enは2024年4月にドイツに欧州ユニットを設立し、2026年4月までにムンバイにインド子会社を設立する計画(投資額3億インドルピー(INR))を立てることでグローバルフットプリントを拡大しました。Tata Consumer Productsは、2025年9月に署名された覚書を通じて5年間で2,000クローレインドルピー(INR)を投資し、スペシャルティティーの拡大に注力することを約束しました。さらに、TeapigsやGood Earthなどのブランドは、2026年度にそれぞれ35%と100%の成長率を報告しました。

市場のホワイトスペース機会は、機能性レディ・トゥ・ドリンク(RTD)フォーマット、持続可能な包装、プレミアム抹茶製品に集中しています。供給制約は参入障壁を生み出す一方で、信頼できる調達パートナーシップを持つブランドに価格上の優位性をもたらします。市場におけるテクノロジー採用は、ブロックチェーントレーサビリティ、モノのインターネット(IoT)対応品質モニタリング、人工知能(AI)駆動の需要予測を中心としています。しかし、小規模農家の供給業者は、デジタルリテラシーの低さと資本の限界という課題に直面しており、広範な実装を妨げています。

合併・買収は、既存プレーヤーがイノベーションを促進し新たな消費者セグメントを開拓するためにニッチブランドを買収するにつれ、勢いを増しています。例えば、Luxmi Groupは2025年7月に英国のBrew Tea Coの80%の株式を取得し、初の海外小売買収を実現しました。競争の激しさは、2025年3月のAriZona BeveragesとSouthland Reserveコールドブリューのための7-Elevenとのパートナーシップなど、小売業者のプライベートラベル製品が中堅ブランドに圧力をかけるにつれ、さらに高まると予想されます。これらのブランドは、持続可能性、機能性、または直接的な消費者関係を通じて差別化しない限り、マージンの維持に苦労する可能性があります。

緑茶業界のリーダー企業

Ito En, Ltd.

Tata Consumer Products

Associated British Foods

Starbucks Corporation

Lipton Teas and Infusions

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:ミツカングループは、緑茶、ほうじ茶、和紅茶を組み合わせ、500mlボトルあたり6.0gの発酵性食物繊維を含むFibee まろやかブレンド茶を発売し、公式オンラインストアを通じて腸内環境を意識した消費者をターゲットにしました。

- 2025年7月:ITO ENは、大谷翔平を起用した「Green Tea for Good」グローバルイニシアチブを開始し、62カ国で限定版ボトルと広告キャンペーンを展開し、ブランドが国際的な認知度を構築するためにセレブリティパートナーシップと持続可能性メッセージングを活用する方法を示しました。このイニシアチブには、環境保全活動と使用済み茶葉から作られたリサイクル紙素材が含まれています。

- 2025年6月:Peet's Coffee and Teaは、プレミアムティーポートフォリオを強化するためにMighty Leaf Teaを買収し、Mighty LeafはPeet'sのリソースと流通ネットワークから恩恵を受けながら独立した事業を継続しています。この買収は、プレミアム製品への需要の高まりの中で、スペシャルティティーセクターにおけるPeet'sのポジションを強化します。

- 2025年3月:Luxmi Tea Estatesは、砂糖や保存料を添加しない高地ヒマラヤ産茶を使用したオレンジエキス入り「Citrine Oasis」緑茶を含む「Zero Proof」コールドティー飲料を発売し、より健康的なノンアルコール代替品への需要の高まりを反映しました。この発売は、コカ・コーラとのオーガニックアイスティー生産における成功したコラボレーションに続くものです。

世界の緑茶市場レポートの範囲

緑茶市場とは、健康志向の飲料としての緑茶の世界的な生産、マーケティング、消費を指します。この市場は、ウェルネスへの意識の高まり、継続的な製品イノベーション、および伝統的・レディ・トゥ・ドリンク(RTD)緑茶フォーマットのプレミアム化により成長しています。市場はカテゴリー別にオーガニックとコンベンショナルに、フレーバータイプ別にフレーバー付きとフレーバーなしに、形態別に緑茶バッグ、緑茶ルーフリーフ、インスタント緑茶ミックス、レディ・トゥ・ドリンク(RTD)緑茶、カプセル・タブレット、ルーフリーフパウダーに、流通チャネル別にスーパーマーケット・ハイパーマーケット、専門店、オンライン小売、その他に、地域別に北米、欧州、アジア太平洋、南米、中東・アフリカにセグメント化されています。市場規模は、上記のすべてのセグメントについて、金額(米ドル)および数量(トン)で算出されています。

| オーガニック |

| コンベンショナル |

| フレーバー付き |

| フレーバーなし |

| 緑茶バッグ |

| 緑茶ルーフリーフ |

| インスタント緑茶ミックス |

| レディ・トゥ・ドリンク(RTD)緑茶 |

| カプセル・タブレット |

| ルーフリーフパウダー |

| スーパーマーケット・ハイパーマーケット |

| 専門店 |

| オンライン小売 |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| スペイン | |

| オランダ | |

| ポーランド | |

| ベルギー | |

| スウェーデン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| インドネシア | |

| 韓国 | |

| タイ | |

| シンガポール | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| チリ | |

| ペルー | |

| 南米その他 | |

| 中東・アフリカ | 南アフリカ |

| サウジアラビア | |

| アラブ首長国連邦 | |

| ナイジェリア | |

| エジプト | |

| モロッコ | |

| トルコ | |

| 中東・アフリカその他 |

| カテゴリー別 | オーガニック | |

| コンベンショナル | ||

| フレーバータイプ別 | フレーバー付き | |

| フレーバーなし | ||

| 形態別 | 緑茶バッグ | |

| 緑茶ルーフリーフ | ||

| インスタント緑茶ミックス | ||

| レディ・トゥ・ドリンク(RTD)緑茶 | ||

| カプセル・タブレット | ||

| ルーフリーフパウダー | ||

| 流通チャネル別 | スーパーマーケット・ハイパーマーケット | |

| 専門店 | ||

| オンライン小売 | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| スペイン | ||

| オランダ | ||

| ポーランド | ||

| ベルギー | ||

| スウェーデン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| インドネシア | ||

| 韓国 | ||

| タイ | ||

| シンガポール | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| チリ | ||

| ペルー | ||

| 南米その他 | ||

| 中東・アフリカ | 南アフリカ | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| ナイジェリア | ||

| エジプト | ||

| モロッコ | ||

| トルコ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

2031年までに緑茶の売上はどの程度になりますか?

緑茶市場は、CAGR 8.24%の軌道で2031年までに331億9,000万米ドルに達すると予測されています。

最も急速に成長している製品フォーマットはどれですか?

レディ・トゥ・ドリンク緑茶はCAGR 10.21%で成長しており、バッグ、ルーフリーフ、インスタントミックスを上回っています。

なぜオーガニック緑茶はプレミアム価格を引き付けているのですか?

認証済み栽培面積の限界とマイクロプラスチックへの懸念の高まりにより、オーガニックバリアントはコンベンショナル製品より20〜40%高い価格設定が可能です。

最も多くの新規売上を追加している地域はどこですか?

南米は、ブラジルとアルゼンチンのウェルネス普及に牽引され、CAGR 9.42%で最も速い地域成長を記録しています。

ブランドが直面する主な規制上のハードルは何ですか?

FDA、EFSA、FSSAI各法域における健康主張基準の相違がコンプライアンスコストを増大させ、製品発売を遅らせています。

最終更新日: