ハーブティー市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

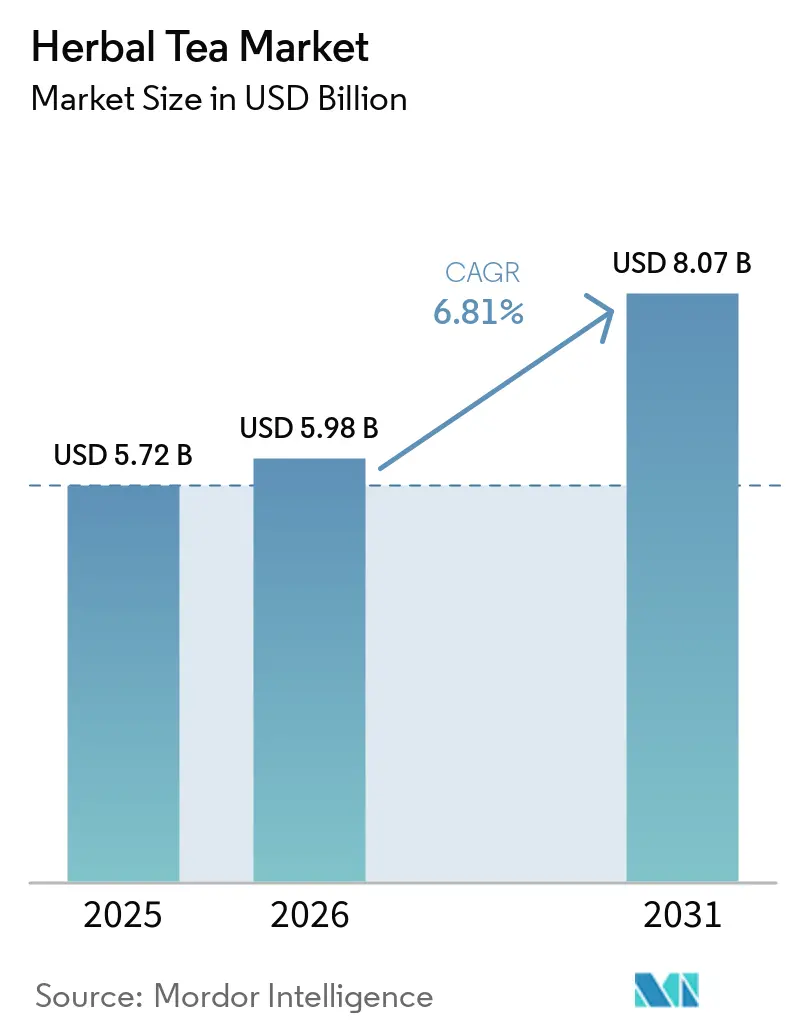

| 市場規模 (2026) | 5.98 十億米ドル |

| 市場規模 (2031) | 8.07 十億米ドル |

| 成長率 (2026 - 2031) | 6.81% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | ヨーロッパ |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるハーブティー市場分析

ハーブティー市場規模は、2025年の57.2億米ドルから2026年には59.8億米ドルへと拡大し、2031年までに80.7億米ドルに達すると予測されており、2026年から2031年にかけてCAGR 6.2%で成長する見込みです。ハーブティー市場は、より多くの消費者がカフェイン入りおよび高糖分飲料から離れ、日常生活の一部としてウェルネス製品を取り入れるようになるにつれて拡大しています。このカテゴリーはまた、米国におけるオーガニック飲料への需要の高まりや、ドイツにおけるハーブ・フルーツインフュージョンの根強い消費習慣からも恩恵を受けており、ハーブティー市場においてプレミアム価格設定とリピート購買を支えています。Eコマースはスペシャルティブランドへのアクセスを広げ、中小企業が消費者と直接関係を構築し、ハーブティー市場においてプレミアムな処方をテストしやすくなっています。多国籍ブランドとスペシャリストブランドの双方で競争活動が活発に続いており、欧州における植物性健康強調表示への厳格な審査が、ハーブティー市場において実証と表示規律をより重要なものにしています。原材料の価格変動は依然として制約要因ですが、クリーンラベルおよび機能性主導の製品への需要は、ハーブティー市場の中期的な見通しを引き続き支えています。

主要レポートのポイント

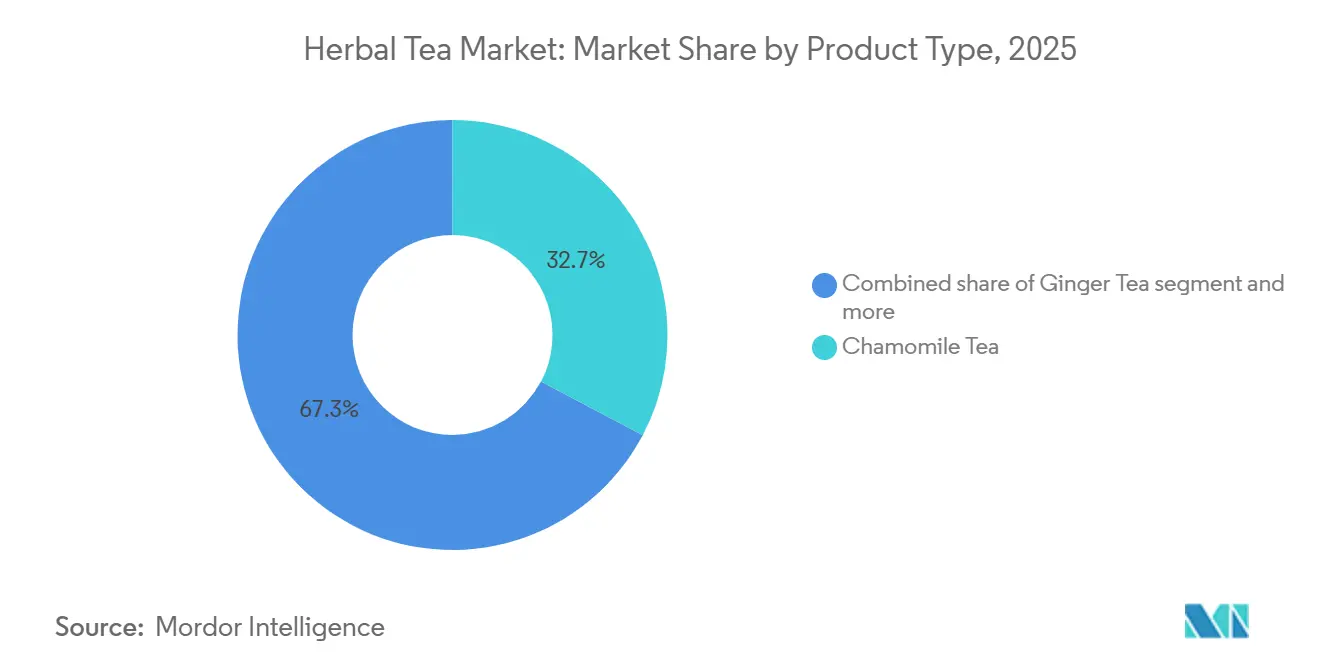

- 製品タイプ別では、カモミールティーが2025年にハーブティー市場の最大シェアである32.7%を占め、ジンジャーティーは2026年から2031年にかけて最も速いCAGR 7.5%で成長すると予測されています。

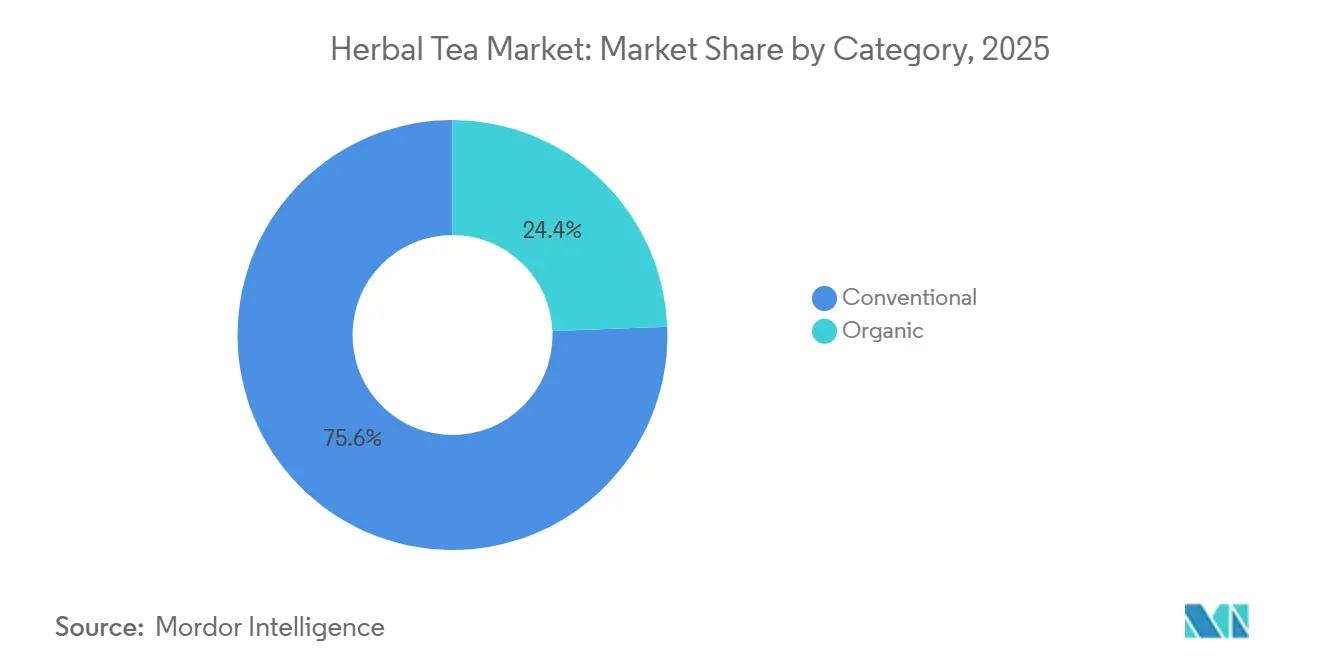

- カテゴリー別では、コンベンショナルハーブティーが2025年にハーブティー市場の75.6%のシェアを維持し、オーガニックハーブティーは2031年までにCAGR 8.1%で拡大すると予測されています。

- 流通チャネル別では、小売チャネルが2025年にハーブティー市場の最大シェアである72.1%を占め、フードサービスは2026年から2031年にかけて最も速いCAGR 7.5%で成長すると予測されています。

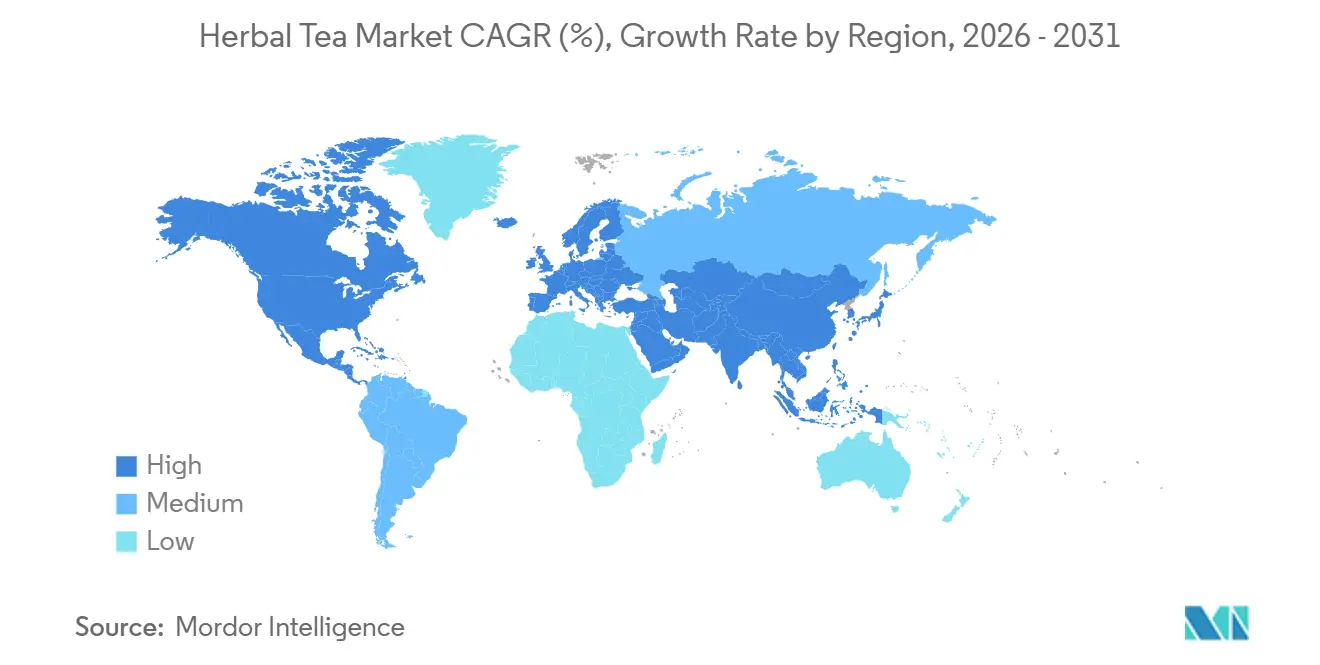

- 地域別では、欧州が2025年にハーブティー市場の最大シェアである36.4%を占め、アジア太平洋は2026年から2031年にかけて最も速いCAGR 8.0%で成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルハーブティー市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| カフェインフリーウェルネス飲料への需要増加 | +1.8% | グローバル | 短期(2年以内) |

| クリーンラベルおよびオーガニックティー購買の成長 | +1.2% | 欧州および北米が中心、アジア太平洋へ拡大 | 中期(2〜4年) |

| Eコマースおよびダイレクト・トゥ・コンシューマー流通の拡大 | +0.9% | グローバル、アジア太平洋が採用をリード | 短期(2年以内) |

| 機能性植物ブレンドによるプレミアム化 | +0.8% | 北米および欧州が中心、アジア太平洋へ拡大 | 中期(2〜4年) |

| 糖分・炭酸飲料からの転換 | +0.7% | グローバル;アジア太平洋、中東、アフリカで最も顕著 | 中期(2〜4年) |

| RTDおよびコンビニエンスフォーマットのイノベーション | +0.6% | 北米、アジア太平洋、欧州 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

カフェインフリーウェルネス飲料への需要増加

睡眠障害、ストレス管理、消化器系の健康への関心を背景に、消費者はハーブティーへの関心を高めています。この転換により、価格よりも効果を優先する需要プロファイルが形成され、従来のティーカテゴリーとは一線を画しています。World Tea News 2025年版ティー産業実態調査では、業界回答者の26.3%が消費者の健康・ウェルネスへの関心をティー販売に最も影響を与える要因として挙げており、同調査における最大の促進要因となっています。この消費者行動の変化は流通面にも顕著な影響をもたらしています。ウェルネス目的でハーブティーを求める消費者は、プレミアムおよびスペシャルティバリアントを試す傾向が強く、マスマーケットの成長を制限しがちな価格感度が低下しています。睡眠、免疫、消化など特定のニーズに対応した製品処方を展開するブランドは、汎用的なハーブブレンドを提供するブランドと比較して、リピート購買率が大幅に高いことが確認されています。2025年11月にハーブカテゴリーへ参入したLipton Teas and Infusionsは、消費者パネルテストにおいて、消化促進のためのミントやリラクゼーションのためのカモミールなどの処方が汎用ブレンドを上回る結果を示したと強調しています。

クリーンラベルおよびオーガニックティー購買の成長

認証済みオーガニックハーブティーは、飲料カテゴリー全体を上回るペースで需要が急増しています。予測によれば、2026年から2031年にかけてオーガニックハーブティーはCAGR 8.11%で成長し、市場全体の成長率を約2ポイント上回るプレミアムを示す見込みです。Organic Trade Associationの2026年市場レポートでは、米国のオーガニック飲料売上が2025年に102億米ドルに達し、7.2%の成長率を記録したことが強調されており、これは飲料市場全体の3倍以上の成長率です[1]出典:Organic Trade Association、「2026年オーガニック市場レポート」、Organic Trade Association、ドメインは原稿草案に記載なし。。Oekolandbauのデータによると、2024年にドイツの総ティー量に占めるオーガニックティーのシェアは2.2ポイント上昇し17.7%となりました。これは、ドイツのオーガニック食品市場全体のシェアがわずか6.5%であることと対比すると注目に値します。ティー消費者が食品市場全般よりもオーガニック購買に傾倒しているこのトレンドは、認証済みオーガニックハーブティーの生産者にとって構造的な価格優位性を示しています。欧州および北米の小売チャネルにおいてプレミアム層を狙うブランドにとって、EU有機規則2018/848の遵守とUSDA国家有機プログラム(NOP)認証の取得は、必須の基本要件となっています。

機能性植物ブレンドによるプレミアム化

進化するハーブティー市場において、コモディティ化したカモミールやペパーミントティーが価格圧縮に苦しむ一方、アダプトゲン、ノートロピクス、複数ハーブの機能性スタックを配合したブレンドは、小売価格帯において大幅に高い水準を享受しています。このプレミアム化のトレンドは、消費者が特定の効果に対して投資する意欲を持っていることに起因しています。例えば、コルチゾール調節や腸内マイクロバイオームのサポートを目的としたブレンドは、標準的なリラクゼーションティーとは明らかに異なる価格交渉を展開しています。インドのアーユルヴェーダや中国の伝統医学といった古来のハーブの伝統と、現代の科学的根拠に基づく機能性栄養学の融合が、文化的豊かさと科学的裏付けを兼ね備えた製品コンセプトを生み出しています。このブレンドは、未検証のウェルネス訴求に疑問を持つことが多い識別眼の高いミレニアル世代の消費者の共感を呼んでいます。このトレンドを裏付けるように、2025年にジャーナル「Critical Reviews in Food Science and Nutrition」に掲載されたシステマティックレビューは、「経済的ダイナミクスと市場の軌跡が消費パターンに大きな影響を与える」と強調しており、機能性ポジショニングがハーブティー市場においてプレミアム価格設定を牽引していることを示しています。

糖分・炭酸飲料からの転換

糖分・炭酸飲料からの転換の拡大は、消費者が長期的なウェルネスをサポートする健康的で自然な代替品をますます求めるようになるにつれ、グローバルハーブティー市場を大きく牽引しています。世界保健機関などの公衆衛生機関は、肥満、糖尿病、心血管疾患に対抗するために遊離糖の摂取を減らすことを引き続き提唱しており、消費者が糖分の多いソフトドリンクを低カロリー飲料に置き換えることを促しています。ハーブティーは、カフェインフリーの性質、天然成分、よび消化促進・リラクゼーション・免疫サポートの効果が認知されていることから、この転換の恩恵を受けています。業界情報によると、消費者はますます糖分の多い飲料からハーブ・ウェルネス系飲料へと移行しており、世界のティー市場は炭酸ソフトドリンクの低カロリー代替品への需要から恩恵を受けています。このトレンドを反映して、2025年5月にはスターバックスが健康志向の消費者をターゲットとした新しいRTDコーヒーティーラインを中国で発売し、2026年1月にはネスレがクリーンラベルおよびウェルネス志向のポジショニングを特徴とする炭酸ハーブ・フルーツインフュージョンティー飲料でポートフォリオを拡大しました。さらに、飲料メーカーは、従来の糖分の多いソフトドリンクの代替品を求める消費者を取り込むために、ハーブ・植物性・機能性ティーの処方をますます導入しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 季節的なハーブ供給の変動 | -0.5% | グローバルサプライチェーン;南アジアおよび北アフリカの調達拠点 | 短期(2年以内) |

| 他の機能性飲料との競合 | -0.5% | グローバル;北米および欧州で最も顕著 | 中期(2〜4年) |

| 植物性健康強調表示に対する厳格な規制審査 | -0.4% | EUが主要;英国GCC市場への波及 | 中期(2〜4年) |

| 複数産地のハーブ原料における品質の不均一性 | -0.3% | グローバル調達は南アジアおよび東南アジアに集中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

季節的なハーブ供給の変動

ハーブティー産業は、地理的に集中した農業調達源への依存に伴う調達リスクに直面しています。この依存は、マージンの安定性を損なうだけでなく、製品の供給可能性をも脅かします。2025年に32.71%の支配的なシェアを誇るカモミールは、主にエジプトとアルゼンチンから産出されます。輸入依存度が85〜95%に達する米国では、メーカーが作物収量の変動に対して脆弱な状況にあります。これらの変動は、重要な収穫期における気温の急上昇、干ばつ、予測不能な降雨によって引き起こされることが多いです。一方、業界で最も成長が速いセグメントであるジンジャーは、2026年から2031年にかけてCAGR 7.46%を記録すると見込まれています。しかし、ジンジャーも供給障害に直面しています。例えば、2025年のペルーのジンジャーシーズンは予定より早く終了し、需要が急増する中でグローバル供給が逼迫しました。このシナリオにより、中国とタイが制約された市場を活用する機会を得ました。さらに、ハーブ植物のサプライチェーンは品質の混入問題にも直面しています。調達圧力の下では混入リスクが高ま、検証コストが発生します。これらのコストは中小ブランドにとって大きな負担となります。対照的に、垂直統合型の調達や長期農業契約を持つ生産者はサプライチェーンの強靭性を強化し、競争優位性に転換しています。しかし、アセットライトなブランドはマージンと製品供給可能性に関連する課題に直面しています。

植物性健康強調表示に対する厳格な規制審査

2025年4月、欧州連合司法裁判所(CJEU)は事件C-386/23(Novel Nutriology)において、食品広告における植物性健康強調表示は規則(EC)第1924/2006号に基づき欧州委員会からの明示的な承認を得なければならないと判示しました。この判決は、多くのハーブティーブランドが活用してきた10年以上にわたる規制上の曖昧さを事実上終わらせるものでした。欧州食品安全機関(EFSA)は植物性健康強調表示の評価を一時停止しており、2,078件以上の申請が暫定的な「保留」状態に置かれていました[2]出典:欧州食安全機関、「植物性健康強調表示の状況および関連資料」、EFSA、ドメインは原稿草案に記載なし。。しかし、最近のCJEU判決はこの商業慣行に対する規制を強化しました。歴史的に、EFSAは規則(EC)第1924/2006号第13条1項に基づいて評価された植物性健康強調表示の90%以上を却下しており、2025年にジャーナル「Nutrients MDPI Nutrients」に掲載された研究が指摘するように、適切なヒト介入研究の証拠が不足していることが主な理由です。EU市場で事業を展開するブランドは、パッケージ、デジタルマーケティング、小売資材の全面的な見直しという困難な課題に直面しています。専門の規制チームを持つ大企業は比較的容易にこれらの変更に対応できますが、中小スペシャリストへの負担は不均衡に重くなっています。一方、大西洋の向こう側では、米国FDAが栄養補助食品健康教育法(DSHEA)の下で構造・機能強調表示を認めつつも実証を義務付けており、EUと米国の両市場に対応するブランドにとって並行したコンプライアンス環境を生み出しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:カモミールが数量をアンカーし、ジンジャーが機能性プレミアムを獲得

2025年、カモミールティーはハーブティー市場をリードし、32.71%のシェアを占め、カテゴリーの礎としての地位を確固たるものにしました。広く認知されているカモミールティーは、マス小売とスペシャルティアウトレット全体でリラクゼーションおよび睡眠サポート効果への安した消費者需要を持っています。ジンジャーティーは最も成長が速い製品であり、2026年から2031年にかけてCAGR 7.46%が予測されており、消化および吐き気緩和効果の臨床的認知と、レディ・トゥ・ドリンク(RTD)およびフードサービスメニューでの訴求力が成長を牽引しています。消化に特化したペパーミントティーは欧州で特に強い存在感を示しています。Deutscher Tee und Kräutertee Verbandのティーレポート2025では、ペパーミントおよびミントブレンドがドイツにおける単一品種ハーブカテゴリーのトップとして7.5%の数量シェアを保持していることが強調されています。ハイビスカスティーは、抗酸化物質と視覚的な訴求力からアイスおよびRTDフォーマットで人気を高めており、ルイボスは欧州でニッチながら忠実な消費者基盤を維持し、南アフリカ産というオリジンがブランド価値を高めています。ターメリックティーは、抗炎症ウェルネスとアーユルヴェーダの伝統を組み合わせており、その効果がメインストリームで認知されるにつれて急速な成長が見込まれています。

アダプトゲン、マッシュルーム、複数植物処方のブレンドを含む「その他のハーブティー」セグメントは、カテゴリーのイノベーションを牽引しています。Teapigsが2026年5月にAmazonで4種類の新しいハーブブレンドを発売し、初のレイシキノコ配合ティーを含めたことは、カテゴリーの拡大を示しています。この成長は、機能性フード・アズ・メディシンが消費者に受け入れられるにつれて加速すると予想されます。ジンジャーとターメリック、カモミールとラベンダー、ハイビスカスとローズヒップなどのクロカテゴリーブレンドは、知覚価値を高め、プレミアム価格設定を支えています。コントラクトメーカーがこのイノベーションを促進しています。例えば、Caraway Tea Companyが2026年4月にアダプトゲンおよびマッシュルームベースのブレンドに参入したことは、科学的に厳選された複数植物処方への需要の高まりを反映しています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

カテゴリー別:コンベンショナルが数量シェアを維持しつつも、オーガニックが成長エンジンに

2025年、コンベンショナルハーブティーが市場を支配し、75.62%のシェアを占め、マス小売における低価格帯ブランドティーの強固な地位を示しています。しかし、オーガニックセグメントは顕著な上昇傾向にあります。2026年から2031年にかけてCAGR 8.11%が予測されるオーガニックハーブティーは、市場全体を約2ポイント上回るペースで成長しています。この成長格差は、特にプレミアム層において、コンベンショナルティーの数量リーダーシップが近い将来に低下する可能性を示唆しています。ドイツのティーレポート2025のデータは明確なトレンドを示しています。2024年にドイツのティー量に占めるオーガニックティーの割合は17.7%であり、これはドイツの食品市場全体のオーガニックシェア6.5%の約3倍に相当します。このような格差は、ハーブティー愛好家がオーガニック製品に特に受容的であることを示しており、認証済み生産者に価格設定とブランドロイヤルティにおける大きな優位性をもたらしています。

欧州および北米のプレミアム層を狙うブランドにとって、EU有機規則2018/848の遵守とUSDA国家有機プログラム(NOP)認証の取得は出発点に過ぎません。より重要な展開は、コンベンショナルセグメントがどのように適応しているかにあります。2025年11月、Lipton Teas and Infusionsはリラクゼーションのためのカモミールや消化促進のためのミントなど、馴染みのあるウェルネスハーブを配合した新しいハーブラインを展開しました。この動きは、コンベンショナルと機能性の領域をシームレスにつなぎ、ミッドプレミアムスペースが認証済みオーガニックプレイヤーだけに独占されないようにすることを目的としています。業界は、コンベンショナルと機能性ハーブティーの境界線が薄れていることをますます認識しています。今日の消費者は、コンベンショナル層においても成分とその産地の透明性を求めています。コンベンショナルセグメントにおいて透明なサプライチェーンとクリーンラベル処方を積極的にアピールするブランドは、認証済みオーガニックへの移行を検討する消費者を引き留める可能性が高くなります。

流通チャネル別:小売がリードし、フードサービスが消費者発見を再定義

2025年、小売チャネルがハーブティー流通を支配し、市場シェアの72.13%を占めました。スーパーマーケットおよびハイパーマーケットが、グローバルなマスマーケット消費者の主要なアクセスポイントとなっています。一方、フードサービスセクターは2026年から2031年にかけてCAGR 7.51%で成長すると予測されており、カフェチェーン、ウェルネスセンター、スペシャルティティーバーが植物性インフュージョンメニューを導入してブランド認知度を高め、家庭での購買を促進しています。小売内では、オンラインストアが最もダイナミックなサブチャネルです。ダイレクト・トゥ・コンシューマープラットフォームやAmazon中心の発売(2026年5月のTeapigsによる4種類の新しいハーブブレンドの導入など)により、ブランドはリスクを抑えながら処方をテストし、将来のイノベーションを導く消費者データを収集することができます。スペシャルティストアはプレミアム消費者層を引き付けており、Deutscher Tee und Kräutertee Verbandは2024年のドイツにおけるスペシャルティティーショップへの来客数が前年比で約2ポイント増加したと報告しており、専門的なティー小売体験への消費者の関心の高まりを反映しています。

コンビニエンスストアは、これまで十分に活用されていませんでしたが、ハーブRTDフォーマットにとって重要な存在になりつつあります。従来の糖分の多い飲料が退場するにつれ、缶入りおよびボトル入りの植物性ティーのための棚スペースが開きつつあります。ピラミッド型ティーバッグからインスタント溶解サシェや冷蔵高圧処理(HPP)RTDボトルへのコンビニエンスフォーマットの転換は、フードサービスおよびコンビニエンスチャネルでの成長を後押ししています。メーカーはこの進化に投資しています。例えば、Evolution Freshは2026年4月にWhole Foods Marketで有機RTDティーを発売し、先駆的なHPPフォーマットで醸造ティーとコールドプレスジュースを組み合わせ、Business Wireが報告するように、スペシャルティフードサービスに隣接する小売スペースにおける冷蔵ハーブドリンクのプレミアムベンチマークを設定しました。ダイレクト・トゥ・コンシューマーモデル内のサブスクリプションサービスは、ロイヤルティツールとして台頭しています。カスタマイズされたハーブブレンドのサブスクリプションを提供するプラットフォームは、安定した収益を確保し、消費者のライフタイムバリューを高めます。チャネルの進化はAPAC地域でより速く、ソーシャルコマースとライブストリーミングがEリテールを加速させ、西洋市場と比較してオンラインでの発見とトライアルをより迅速に促進しています。

地域分析

2025年、欧州はグローバルハーブティー市場の36.40%のシェアを占める見込みであり、ドイツ、英国、フランス、オランダがその牽引役となっています。これらの国々では、ハーブインフュージョンが日常のウェルネスリチュアルとして文化に深く根付いています。ドイツは際立っています。2024年、同国はハーブ・フルーツインフュージョンを39,398トン消費し、ドイツの総ティー市場の67.7%を占め、Deutscher Tee und Kräutertee Verbandのティーレポート2025が強調するように、グローバル平均を上回っています。2025年、ドイツのオーガニック食品・飲料市場は182.3億ユーロ(約197億米ドル)に達し、6.7%の成長を記録しました。Oekolandbau.deによると、オーガニックティーの成長はオーガニック食品全体の普及率を上回りました。英国市場はTwiningsとPukka Herbsによって形成されており、マスおよびプレミアムチャネルをリードしています。ポーランドやスウェーデンなどの東欧諸国は、ミッドティアブランドにとって拡大の機会を提供しています。スウェーデンのスペシャルティティーショップ文化とベルギーのプレミアムフード小売シーンは、依然として大部分が未開拓のままです。ドイツのティーレポート2025は、2024年に革新的なハーブ・フルーツティーブレンドとコールドブリューフォーマットがトップパフォーマーとして台頭し、従来のルーズリーフやティーバッグから新しいフォーマットへの消費者嗜好の転換を反映していると指摘しています。

北米は、米国を中心に戦略的に重要な市場です。25〜45歳の健康志向の消費者がスペシャルティおよびオーガニックハーブティーの成長を牽引しています。OTAの2026年オーガニック市場レポートによると、米国のオーガニック飲料売上は2025年に7.2%成長し、102億米ドルに達しました。ハーブティーは「フード・アズ・メディシン」の主流トレンドから恩恵を受けました。カナダはプレミアムハーブウェルネスブランドへの強い関与を示しています。カナダの主要オーガニックティー企業であるTraditional Medicinalは、2026年1月にオーガニックストレススーザーテンションリリーフティーを発売し、同国の優先市場としての地位を示しました。メキシコおよび北米の他の地域は採用の初期段階にあり、現代的な小売フォーマットと都市部の中産階級消費者の健康意識の高まりが成長を牽引しています。

アジア太平洋は急速な上昇軌道にあり、2026年から2031年にかけてCAGR 7.98%で成長すると予測されています。中国が地域をリードしており、古来のハーブ医学の慣行と現代的な転換が交差しています。消費者はますます糖分の多い炭酸飲料よりも砂糖不使用のRTDティーを好むようになっています。この転換は、2025年の中国飲料市場における砂糖不使用ティー、機能性飲料、プレミアムボトルウォーターへの移行の観察に明らかです。インドも急速な成長を見せています。VAHDAM Indiaは、アーユルヴェーダの伝統に根ざしたプレミアムハーブ・植物性ティーの可能性を示すように、FY26に前年比31%の収益成長を報告し、3,500,000,000インドルピー(約4,200万米ドル)に達しました[3]出典:VAHDAM India、「FY26企業開示(原稿草案参照)」、VAHDAM India、ドメインは原稿草案に記載なし。。日本、韓国、タイ、インドネシアはそれぞれ地域のハーブ慣習によって形成された独自の需要プロファイルを持ち、コンビニエンスおよびモダントレードチャネルでRTDフォーマットが普及しています。南米、中東、アフリカは新興プレイヤーです。ブラジルの成長する都市部中産階級と、ウェルネストレンドに沿った湾岸協力会議(GCC)のプレミアムフード小売セグメントは、適切な流通チャネルを持つブランドにとって主要なターゲットとして際立っています。

競合環境

ハーブティー市場では、大手多国籍ティーグループがニッチなハーブウェルネスブランドと並で覇権を争っています。Associated British FoodsはTwiningsブランドを通じて、LIPTON TeasおよびTata Consumer Productsとともに、流通、ブランド認知度、小売アクセスにおける優位性のためにそのスケールを活用しています。一方、Pukka Herbs、Traditional Medicinals、Yogi Tea、VAHDAM Indiaなどのスペシャリストは、プレミアムウェルネスイメージを確立し、高い消費者ロイヤルティを享受しています。この二重性は市場の複雑さを示しています。広い棚の存在感と深いブランド信頼の両方が、価格帯と販売チャネルによって影響を受けながら、重要な役割を果たしています。したがって、ハーブティーの競合環境はゼロサムゲームではなく、スケールと専門性の両方が異なる消費者ニーズに対応しています。

ハーブティー分野では戦略的な分断が明らかです。主要プレイヤーは視野を広げ、市場での立場を強化するためにハーブ、ウェルネス、オーガニック領域に進出しています。対照的に、スペシャリストは直接販売、説得力のあるナラティブ、緊密で関与度の高いコミュニティの育成を通じて成長を切り開いています。このトレンドの証として、Tata Consumer Productsは2024年にOrganic Indiaを1,900,000,000インドルピー(2億2,900万米ドル)という多額の対価で買収し、ハーブポートフォリオを強化しました。この戦略的な動きは、Tataのティーおよびウェルネス製品を拡大するだけでなく、ハーブティーをサプリメント、アーユルヴェーダ、そして自然健康への全体的な需要と結びつけました。同時に、確立されたブランドはカモミールやミントなどのよく知られたウェルネスハーブへと傾倒しており、従来のプレイヤーでさえ単なるアクセシビリティを超えて機能性主導の需要へとシフトしていることを示しています。

ハーブティー分野においてスペシャリストブランドにはまだ十分な機会があります。プレミアム消費者は多くの場合、成分の産地、明確さ、ターゲットを絞ったウェルネス効果を優先します。VAHDAM IndiaのFY26における31%という印象的な収益成長(3,500,000,000インドルピー、4,200万米ドル)は、ブランドアイデンティティが流通戦略と一致したときにプレミアム植物性ティーブランドが繁栄できる可能性を示しています。市場で最も有望な機会は、睡眠、消化、ストレス緩和、および日常のウェルネスをターゲットとした科学的根拠に基づくブレンドにあります。さらに、レディ・トゥ・ドリンクセグメントは、植物性ティーを単なるティーバリアントではなく機能性飲料分野の競合製品として位置づける有利な機会を提供しています。この進化は、ハーブティーセクターにおける製品デザイン、革新的なフォーマット、実証された訴求の重要性を示しています。信頼できる調達、有効性の明確な伝達、広範なアクセスの確保を習得した企業が、ハーブティー市場における次の競争の波をリードする態勢にあります。

ハーブティー産業リーダー

Associated British Foods plc

Lipton Teas and Infusions B.V.

Tata Consumer Products Limited

Unilever PLC

The Hain Celestial Group, Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年5月:Teapigsは4種類のカフェインフリーハーブティーブレンドをAmazonで発売しました。このローンチには、ジンジャー&マヌカハニー、ストロベリー&ジュニパー、カモミールラリュービー、パンプキンスパイスチャイが含まれており、ブランドとして5年以上ぶりの製品イノベーションとなり、初のレイシキノコ配合ティーを導入しました。Amazon優先戦略は、卸売小売流通に先立ってDTCチャネル成長への意図的な転換を示しています。

- 2026年5月:Caraway Tea Companyは、ニューヨーク州ポキプシーの施設において、睡眠およびストレスサポートのハーブブレンドに特化した製造能力を拡大し、これらを「2026年で最も急速に動く消費者ウェルネスカテゴリーの一つ」と位置づけ、ブランドおよび小売パートナー向けに2026年第3四半期の生産問い合わせ枠を開設しました。

- 2026年4月:Evolution Fresh(スターバックス)は、全国の一部Whole Foods Market店舗で4種類の有機RTDティーのフルラインを発売し、先駆的な冷蔵HPPフォーマットで醸造ティーとコールドプレスジュースを組み合わせ、USDA有機認証および非GMOプロジェクト認証を取得しました。16オンスボトルは、カモミール・ラベンダー、ハイビスカス、エナジャイジングティーバリアントを展開しています。

グローバルハーブティー市場レポートの調査範囲

ハーブティーは、乾燥したフルーツ、花、スパイス、根、またはハーブを熱湯に浸出または浸漬して作る飲料です。グローバルハーブティー市場は、製品タイプ、カテゴリー、流通チャネル、地域によってセグメント化されています。製品タイプ別では、市場はカモミールティー、ペパーミントティー、ジンジャーティー、ハイビスカスティー、ターメリックティー、ルイボスティー、その他のハーブティーにセグメント化されています。カテゴリー別では、市場はコンベンショナルとオーガニックにセグメント化されています。流通チャネル別では、市場はフードサービスと小売にセグメント化されています。小売セグメントはさらに、スーパーマーケット・ハイパーマーケット、コンビニエンスストア、スペシャルティストア、オンライン小売ストア、その他の流通チャネルにサブセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、南米、中東・アフリカにセグメント化されています。市場予測は金額ベース(米ドル)で提供されています。

| カモミールティー |

| ペパーミントティー |

| ジンジャーティー |

| ハイビスカスティー |

| ターメリックティー |

| ルイボスティー |

| その他のハーブティー |

| コンベンショナル |

| オーガニック |

| フードサービス | |

| 小売 | スーパーマーケット・ハイパーマーケット |

| コンビニエンスストア | |

| スペシャルティストア | |

| オンライン小売ストア | |

| その他の流通チャネル |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| スペイン | |

| スウェーデン | |

| ベルギー | |

| ポーランド | |

| オランダ | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| タイ | |

| シンガポール | |

| インドネシア | |

| 韓国 | |

| オーストラリア | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| ペルー | |

| チリ | |

| 南米その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| 南アフリカ | |

| サウジアラビア | |

| ナイジェリア | |

| エジプト | |

| モロッコ | |

| トルコ | |

| 中東・アフリカその他 |

| 製品タイプ | カモミールティー | |

| ペパーミントティー | ||

| ジンジャーティー | ||

| ハイビスカスティー | ||

| ターメリックティー | ||

| ルイボスティー | ||

| その他のハーブティー | ||

| カテゴリー | コンベンショナル | |

| オーガニック | ||

| 流通チャネル | フードサービス | |

| 小売 | スーパーマーケット・ハイパーマーケット | |

| コンビニエンスストア | ||

| スペシャルティストア | ||

| オンライン小売ストア | ||

| その他の流通チャネル | ||

| 地域 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| スウェーデン | ||

| ベルギー | ||

| ポーランド | ||

| オランダ | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| タイ | ||

| シンガポール | ||

| インドネシア | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| ペルー | ||

| チリ | ||

| 南米その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| 南アフリカ | ||

| サウジアラビア | ||

| ナイジェリア | ||

| エジプト | ||

| モロッコ | ||

| トルコ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

ハーブティー市場の現在の規模はどのくらいで、どのくらいの速さで成長していますか?

ハーブティー市場は2025年に57.2億米ドルに達し、2026年には59.8億米ドルとなり、CAGR 6.2%で2031年までに80.7億米ドルに達すると予測されています。

現在、グローバルなハーブティー需要をリードしている地域はどこですか?

欧州は2025年に36.4%のシェアでリードしており、成熟した小売インフラとハーブインフュージョンへの長年にわたる消費者の親しみに支えられています。

2031年まで最も速く成長すると予測されている地域はどこですか?

アジア太平洋は2031年までCAGR 8.0%で拡大すると予測されており、伝統的なハーブ医学システム、都市部の所得成長、より広いモダン小売アクセスが後押ししています。

現在最も強い地位を持つ製品タイプはどれですか?

カモミールティーは2025年に32.7%の最大シェアを保持しており、日常のティー購買者とリラクゼーション志向のウェルネス製品を求める消費者の両方に訴求しているためです。

最終更新日: