バブルティー市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

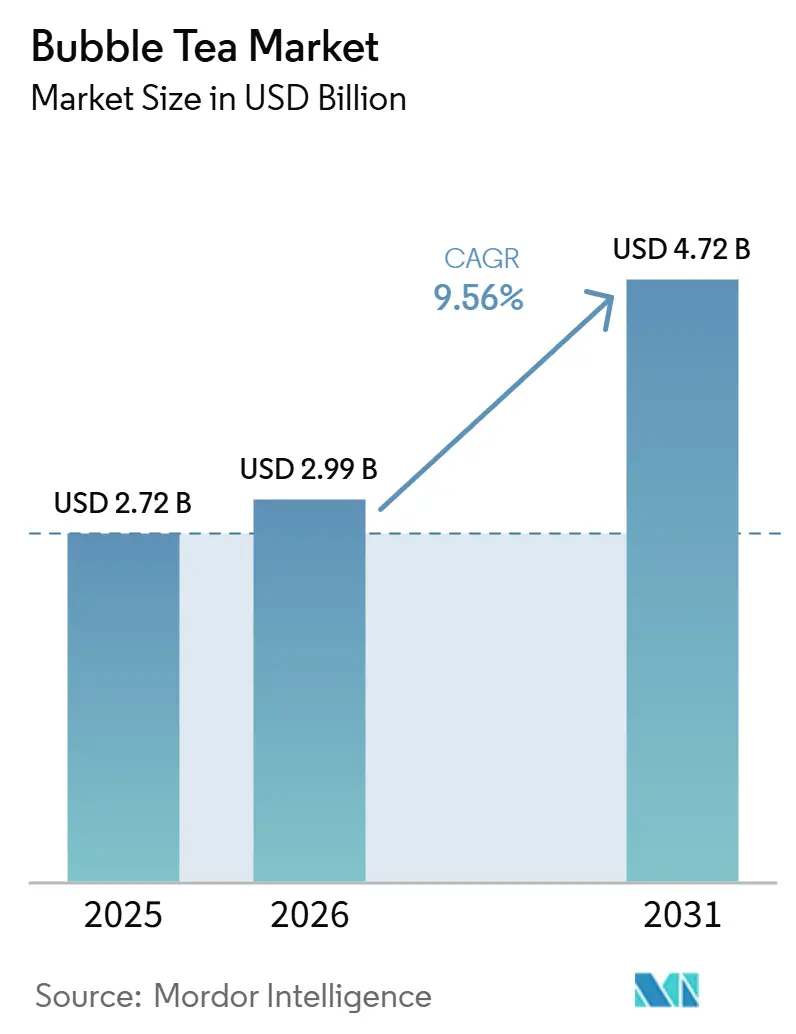

| 市場規模 (2026) | 2.99 十億米ドル |

| 市場規模 (2031) | 4.72 十億米ドル |

| 成長率 (2026 - 2031) | 9.56% CAGR |

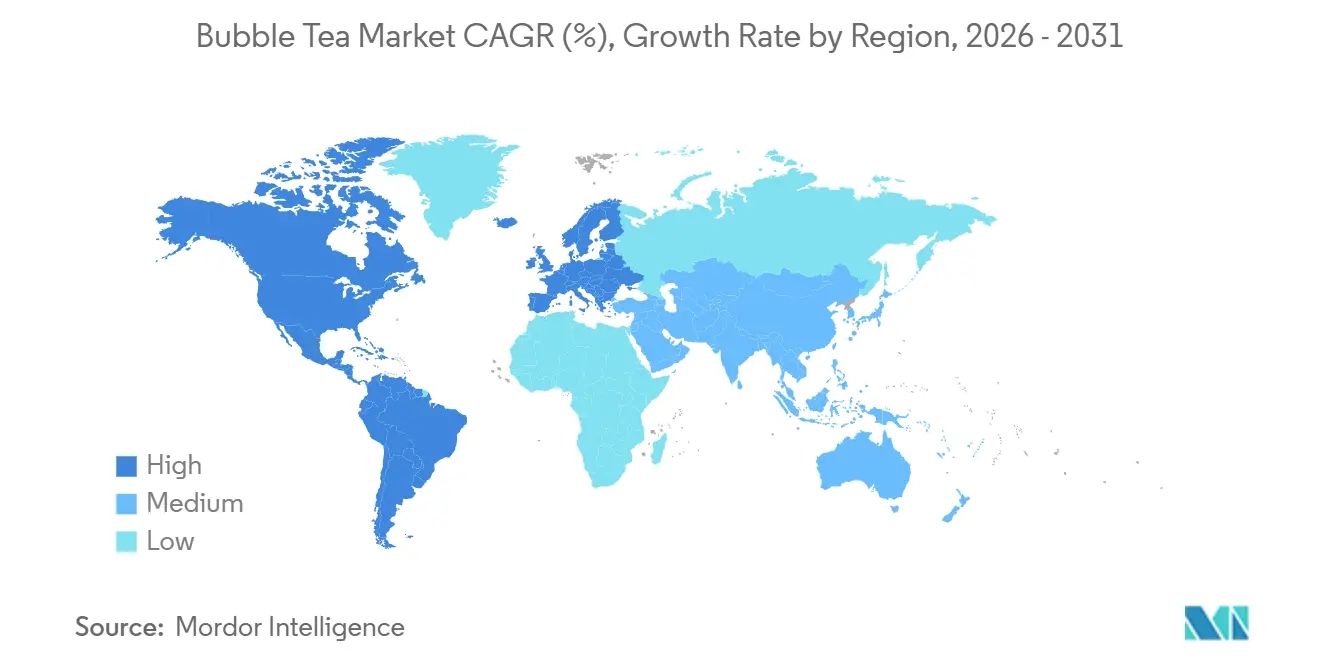

| 最も急速に成長している市場 | 北米 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるバブルティー市場分析

バブルティー市場規模は2025年に27億2,000万米ドルと評価され、2026年の29億9,900万米ドルから2031年には47億2,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中の年平均成長率(CAGR)は9.56%です。若年層の消費者は炭酸飲料から抗酸化物質と無限のカスタマイズを提供する茶系飲料へと移行しており、この変化は砂糖課税によってバブルティーの価格競争力が高まることでさらに加速しています。アジアのチェーンはマスターフランチャイズ契約を通じて急速に規模を拡大し、集中管理されたサプライチェーンを維持しながら地元パートナーに資本リスクを移転しています。植物性およびハラール認証バリアントは、特に認証プレミアムがマージンを拡大する中東において新たな需要を開拓しています。1杯あたりの労働時間を60%削減する自動醸造システムはキオスク形式を支援し、製品の一貫性を維持することで、独立系カフェとのコスト格差を拡大しています。

主要レポートのポイント

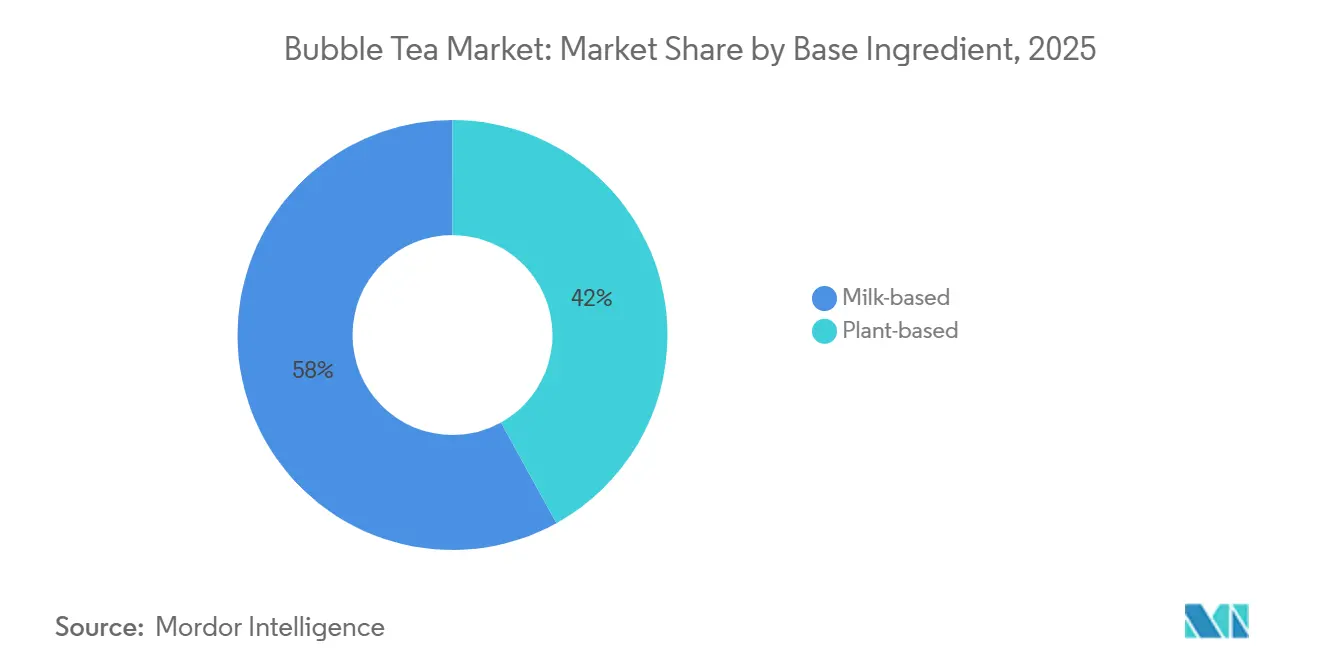

- 基本原料タイプ別では、ミルクベース飲料が2025年に58.04%の収益シェアをリードし、植物性代替品は2031年まで10.25%のCAGRで拡大すると予測されています。

- 茶タイプ別では、紅茶が2025年の数量の43.18%を占め、烏龍茶は2031年まで10.84%のCAGRで最も急成長するセグメントとなっています。

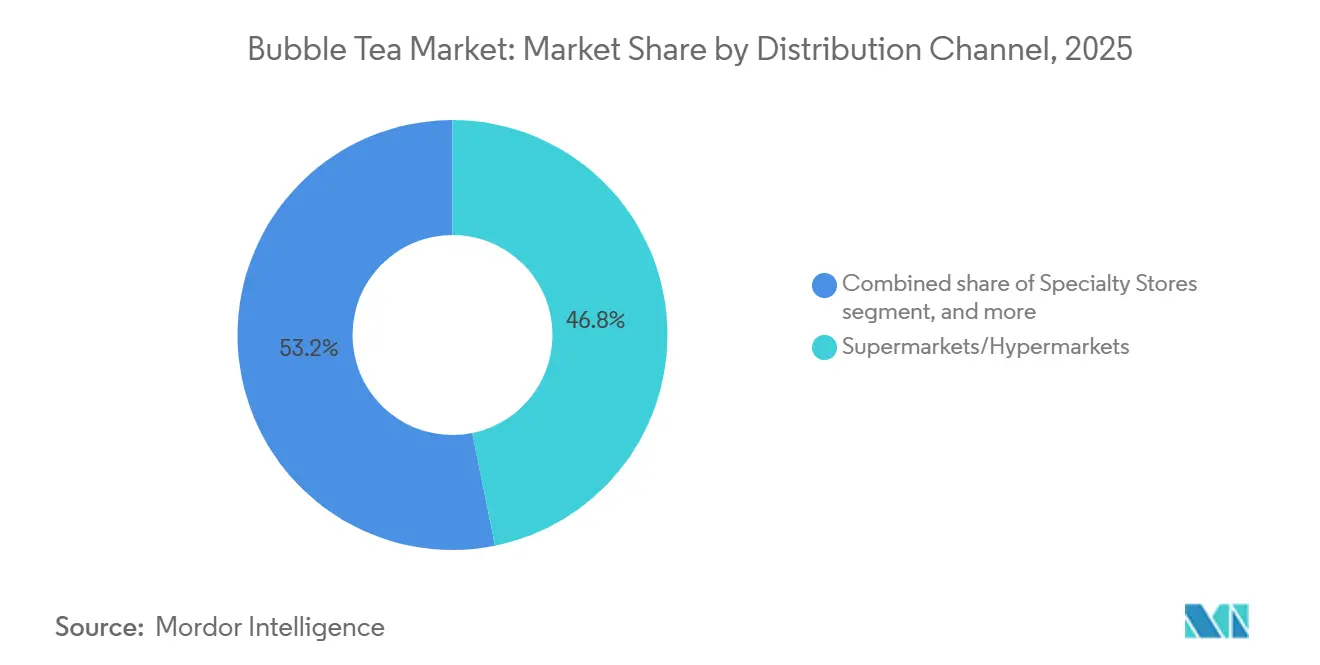

- 流通チャネル別では、スーパーマーケットおよびハイパーマーケットが2025年に46.84%の収益シェアを保持しましたが、オンライン小売は2031年まで10.45%のCAGRで成長すると予測されています。

- 包装形態別では、PETおよびガラス瓶が2025年に51.11%の収益を占め、パウチおよびシールドキャップカップは2026年~2031年にかけて10.36%のCAGRを記録する見込みです。

- 地域別では、アジア太平洋が2025年の収益の45.18%を占め、北米は2031年まで10.22%のCAGRで最も急速な成長を記録すると予想されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルバブルティー市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGRへの影響(%)予測 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 炭酸飲料に対する茶系飲料の嗜好の高まり | +1.8% | グローバル | 中期(2〜4年) |

| フレーバー、トッピング、甘さレベルにおける高いカスタマイズ性 | +1.5% | グローバル | 短期(2年以内) |

| バブルティー飲料のソーシャルメディアでの高い視認性と「インスタ映え」する美観 | +1.2% | 北米 | 短期(2年以内) |

| スペシャルティバブルティーチェーンの急速な拡大 | +2.1% | グローバル(中東、東南アジア、北米での早期成長を含む) | 中期(2〜4年) |

| フレーバー、食感、期間限定商品における継続的なイノベーション | +1.3% | グローバル | 短期(2年以内) |

| ビーガンおよびハラールバブルティーへの需要の高まり | +0.9% | 中東、欧州、北米 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

炭酸飲料に対する茶系飲料の嗜好の高まり

健康意識の高い消費者は炭酸飲料から茶系代替品へと移行しており、バブルティーを抗酸化物質を提供し、コーラと比較して酸性度が低い機能性飲料として認識しています。インド茶葉委員会によると、2024年のインドにおける茶の消費量は合計1,154百万kgに達しました[1]出典:インド茶葉委員会、「国内消費向け茶葉」、teaboard.gov.in。この変化は、炭酸飲料への砂糖税が価格差を拡大した地域で加速しています。例えば、2024年に引き上げられた英国の砂糖課税により、バブルティーは特に大学生の間でプレミアム炭酸飲料と比較してコスト効率の高い選択肢となっています。コカ・コーラが2025年11月にボバジュースハイブリッドのCappy Bubbleを発売したことは、茶系飲料が一時的なトレンドではなく構造的な課題を表しているという炭酸飲料メーカーの認識の高まりを示しています。茶の処方にリン酸が含まれていないことは、骨密度や歯の健康を懸念する消費者へのアピールをさらに高めています。規制の動向もこの変化を促進しており、米国食品医薬品局(FDA)の2024年の低カロリー甘味料に関する審査は、炭酸飲料メーカーにステビアやモンクフルーツを使った処方変更を促し、バブルティーブランドがすでに採用している原材料プロファイルを間接的に正当化しています。

フレーバー、トッピング、甘さレベルにおける高いカスタマイズ性

かつてはユニークな販売ポイントであったカスタマイズは、今や標準的な期待となっており、消費者の72%が調整可能な氷と砂糖レベルを好んでいます。ロイヤルティプログラムはこのトレンドを活用して購入頻度を高めています。この変化は特に北米で顕著であり、バブルティーチェーンはベースティー、ミルクの種類、甘さ、トッピングの50種類以上の組み合わせを提供するデジタル注文キオスクを導入しています。この戦略は注文プロセスを簡素化するだけでなく、協働体験へと変換し、より強い感情的なつながりを育んでいます。Gong Chaの「Gong Cha 2.0」店舗はこのトレンドを体現しており、テクノロジー主導の運営を取り入れています。これらの店舗では、顧客がモバイルアプリを通じてパーソナライズされたレシピを保存でき、再注文を効率化し、食材の無駄を最小化するための予測在庫管理をサポートしています。経済的なメリットは明確であり、タピオカパール、ポッピングボバ、チーズフォームなどのトッピングはベース飲料よりも高いマージンをもたらし、オペレーターがトッピングメニューを拡大する動機となっています。さらに、期間限定商品(LTO)は緊急性を生み出すことでこのアプローチを強化しています。例えば、HeyTeaの2025年12月のPOP MARTとのコラボレーションは、限定フィギュアのプレゼントと季節限定フレーバーを組み合わせ、プロモーション期間中に同店売上が28%増加しました。カスタマイズへの需要はサプライチェーンも再形成しており、チェーンはアルゼンチンのドゥルセ・デ・レチェやUAEのデーツシロップなどの地元食材を調達し、ブランドアイデンティティを維持しながらフレーバープロファイルを適応させています。

バブルティー飲料のソーシャルメディアでの高い視認性と「インスタ映え」する美観

バブルティーブランドは、グラデーションカラーレイヤー、透明カップ、特大ストローなどの視覚的に印象的な要素をデザインし、購買を促進してソーシャルメディアでの視認性を高めています。Gong Chaのように店舗の美観に注力するブランドは大きな恩恵を受けています。タイムズスクエアなどの高トラフィックエリアにあるフラッグシップ店舗は、ソーシャルメディアでのシェアを意識したネオンサインとミニマリストなインテリアを特徴とし、顧客を効果的にブランドアドボケートに変えています。その効果は明確であり、インスタグラム映えするデザインを持つチェーンは、より基本的な形式と比較して来客数の増加と平均取引額の25%上昇を経験しています。特に韓国でのインフルエンサーパートナーシップがこれらの成果を増幅させています。Gong ChaのようなチェーンはK-POPアイドルの推薦を活用し、Z世代の消費者にアピールしています。このグループは、従来の有料広告と比較して、インフルエンサーコンテンツで紹介された製品に対してより強いつながりを示しています。しかし、美観への注力は参入障壁を高めています。新規参入者は現在、インテリアデザインと包装に設備投資の15〜20%を割り当てる必要があり、資金力のあるチェーンが有利となり、独立系オペレーターにとって収益性の確保がより困難になっています。

スペシャルティバブルティーチェーンの急速な拡大

主要チェーンは、これまで十分にサービスが提供されていなかった地域での出店目標を設定することで競争力学を再形成しています。Gong Chaが2025年3月までに英国で225店舗以上、2025年11月までにタイで100店舗に拡大する計画は、マスターフランチャイズ契約の有効性を示しています。これらの契約は資本リスクを地元パートナーに移転するだけでなく、集中管理されたサプライチェーンを通じてブランドコントロールを確保します。Tealiveが今後10年間でタイに80店舗を展開することを目指してRestaurants Development Co Ltdと締結したコラボレーションは、既存のフードサービスネットワークを持つフランチャイジーの優位性を示しています。2025年3月に発表されたこのパートナーシップは、既存の不動産関係と規制に関する専門知識を活用することで市場参入を加速できることを強調しています。中東は有望な新興市場として台頭しており、Gong Chaが2024年1月にShahia Foods Groupとのマスターフランチャイズ契約を締結し、今後10年間で同地域に300店舗を展開することを目標としていることは、年間を通じた温暖な気候、富裕層の消費者、競合の少なさを誇る市場の魅力を示しています。プライベートエクイティもこの拡大を推進しており、TA Associatesが2026年3月にGong Chaの20億米ドル規模の売却を検討していることは、金融支援者がバブルティーチェーンを地理的裁定取引の主要プラットフォームとして見ていることを示しており、アジアで成功した運営戦略を西洋市場に適応させることで優れた経済性を実現できると考えています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGRへの影響(%)予測 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 砂糖への懸念と肥満問題 | -1.1% | 北米、欧州 | 中期(2〜4年) |

| 品質の不一致と基準の欠如 | -0.6% | グローバル | 長期(4年以上) |

| 使い捨てプラスチック禁止 | -0.8% | 北米および欧州 | 短期(2年以内) |

| プレミアム原材料のインフレ | -0.7% | グローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

砂糖への懸念と肥満問題

砂糖消費量の削減を目的とした公衆衛生キャンペーンと規制介入は、マージンを圧迫し、小規模チェーンには対応が困難な処方変更への投資を促しています。100ミリリットルあたり8グラム以上の砂糖を含む飲料への課税を引き上げた英国の砂糖税により、バブルティーオペレーターはデフォルトの甘さレベルを20〜30%引き下げ、ステビアやモンクフルーツなどのゼロカロリー甘味料オプションを導入しています。2024年に開始されたFDAの低カロリー甘味料に関する体系的な審査は規制上の不確実性を生み出し、製品発売を遅延させています。チェーンは進化するガイドラインに準拠するために追加の安全性試験を実施する必要があり、開発タイムラインが6〜12ヶ月延長されています。消費者の嗜好も変化しており、北米の消費者はバブルティーを「甘すぎる」と感じる傾向が強まり、砂糖不使用のフルーツベースティーや機能的なメリットを優先するハーブインフュージョンへの需要が高まっています。2025年6月に開始予定のUAEのNutri-Markフロントオブパック表示システムは、バブルティーオペレーターに色分けされた栄養情報の表示を義務付け、健康意識の高い消費者を遠ざける赤ラベルの高糖分バリアントを事実上抑制します。処方変更コストは大きく、サトウキビ砂糖を代替甘味料に置き換えると原材料コストが上昇し、競争の激しい市場で薄いマージンで運営するフランチャイジーに不均衡な影響を与えます。砂糖論争は市場を二分しており、プレミアムチェーンは高糖分バリアントを贅沢な楽しみとして販売し、バリューチェーンは超低糖分オプションに注力しており、中間層のプレイヤーが差別化に課題を抱える分断された市場を生み出しています。

品質の不一致と基準の欠如

バブルティーの原材料と調製方法に関するグローバルに統一された品質基準の欠如は、消費者の信頼を損ない、複数の管轄区域で事業を展開するチェーンの責任リスクを高めています。2021年、中国は出来立てバブルティーに関するT/CSTEA 00025-2021規格を導入し、原材料の調達、醸造温度、賞味期限に関するガイドラインを提供しました。しかし、その採用は任意のままであり、施行は一貫していません。食品安全管理システムに対応するISO 22000およびFSSC 22000などの認証は、タピオカパールや茶濃縮液のサプライヤーの間で普及しつつあります。しかし、バブルティーチェーンの30%未満しかベンダーにこれらの認証を要求しておらず、サプライチェーンが脆弱な状態に置かれています。品質の不一致はフランチャイズ店舗で最も顕著であり、ブランド基準への準拠はフランチャイジーのトレーニングと監督に依存しています。2025年に実施されたミステリーショッパー監査では、フランチャイズ店舗の22%が期限切れの原材料や不正確な醸造時間を使用することで企業レシピから逸脱しており、顧客からの苦情やネガティブなオンラインレビューにつながっていることが明らかになりました。標準化された規制の欠如は国際展開も複雑にしています。例えば、EUに参入するバブルティーチェーンは、食品表示、アレルゲン申告、栄養情報を義務付ける規則1169/2011に準拠しながら、加盟国ごとに異なる国内規制にも対応する必要があります。烏龍茶の品質要件を定義するISO 20716:2022は原材料レベルの標準化のフレームワークを提供していますが、完成したバブルティー製品への適用は依然として限定的です。これらの不一致の経済的影響は大きく、堅牢な品質管理システムを持つチェーンは、場当たり的な品質保証を行うオペレーターと比較して、顧客離れが18%低く、ネットプロモータースコアが25%高いと報告されており、標準化への投資の競争上の優位性を強調しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

基本原料タイプ別:植物性が健康志向の波に乗って台頭

2025年、ミルクベースの処方は58.04%という大きな市場シェアを保持しており、クリーミーな食感に対する消費者の嗜好と、茶の渋みを和らげるにあたっての乳製品ミルクの役割によって牽引されています。全乳および練乳は、伝統的なレシピが豊かさを優先するアジア太平洋市場で引き続き主流を占めています。しかし、中国や東南アジアの成人における乳糖不耐症が代替品への需要を高めています。塩クリームチーズをミルクティーの上に重ねたプレミアムトッピングであるチーズフォームは人気を集めており、1杯あたり0.50〜1.00米ドルの追加料金を生み出し、甘じょっぱい組み合わせを楽しむ消費者にアピールしています。さらに、ミルクベースセグメントは機能的なイノベーションの恩恵を受けています。機能性食品が重要な棚スペースを占める韓国や日本などの市場では、チェーンがコラーゲンペプチドやビタミンでミルクティーを強化し、より高い価格を正当化する美容飲料として販売しています。

植物性代替品は強い成長を経験しており、2031年まで10.25%のCAGRで拡大しています。この成長は主に、特にフレキシタリアンやビーガン消費者の間での北米と欧州におけるオーツミルクとアーモンドミルクの採用増加によって促進されています。ロンドンやベルリンなどの都市部では、オーツミルクが植物性ミルクティー注文の60%を占め、中性的なフレーバーと乳製品ミルクの食感を忠実に再現する優れた泡立て特性により、豆乳やアーモンドミルクを上回っています。中東では、ハラール認証が植物性トレンドを牽引しています。例えば、乳製品を植物性クリーマーに置き換えたCoCo Freshのハラールメニューは、UAEとサウジアラビアでのチェーンの市場リーチを拡大しています。規制の動向もこのトレンドをさらに支援しており、アレルゲン表示に関するEUの規則1169/2011は、交差汚染リスクを軽減するために植物性オプションを提供するようチェーンを促しています。需要の高まりに応えて、サプライチェーンへの投資が増加しており、植物性クリーマーサプライヤーはビーガン認証の乳製品不使用オプションを求めるバブルティーチェーンのニーズに対応するために規模を拡大しています。

茶タイプ別:烏龍茶のプレミアム化がミックスを再形成

2025年、紅茶は43.18%の市場シェアを占め、コーヒーに似たエネルギー補給を求める消費者を引き付けるその力強いフレーバーと高いカフェイン含有量によって牽引されています。北米は紅茶の主要市場であり続けており、Kung Fu TeaやGong Chaなどのチェーンがミルクティーやフルーツインフュージョンの好まれるベースとして位置付けています。このセグメントはまた、即飲み(RTD)イノベーションの恩恵も受けています。例えば、2024年に全国展開したDel MonteのJoybaブランドは、PETボトルに8種類の紅茶ベースのバブルティーバリアントを導入しました。これらの製品は現在、Target、Costco、Walmartなどの主要小売業者で販売されており、バブルティーのリーチをスペシャルティストアから主流の食料品チャネルへと大幅に拡大しています。一方、緑茶は特に抗酸化特性と紅茶と比較して低いカフェインレベルを評価する健康意識の高い消費者の間で人気を高めています。さらに、カモミール、ハイビスカス、ジャスミンバリアントを含むハーブおよびフローラルティーは、カフェインフリーの選択肢として人気が高まっています。これらのティーは夕方の消費に対応し、リラクゼーションや消化サポートなどの機能的なメリットを提供します。

烏龍茶は堅調な成長を経験しており、2031年まで10.84%のCAGRが予測されています。この成長は、テロワールに焦点を当てた調達とISO 20716:2022品質基準への準拠を強調するプレミアム化戦略によって牽引されています。烏龍茶の半酸化処理は、フローラル、フルーティー、トースティーなど、紅茶に対して20〜30%の価格プレミアムを正当化する複雑なフレーバープロファイルの範囲を提供し、本物志向のコノイサーにアピールしています。例えば、2026年3月のMolly Teaのシンガポールデビューでは、SGD 5.20〜6.50の価格帯のジャスミンベースの飲料が特集され、競争の激しい市場でチェーンがプレミアムティーベースを活用して差別化を図る方法を示しています。期間限定商品(LTO)も独占感を生み出すことで烏龍茶の魅力を高めています。例えば、HeyTeaの四半期ごとに入れ替わる季節限定烏龍ブレンドは、限定バリアントを試したい消費者のリピート来店を促しています。このセグメントの成長はサプライチェーンの透明性によってさらに支援されています。台湾の烏龍茶生産者はブロックチェーンベースのトレーサビリティシステムを採用しており、消費者がQRコードを通じて収穫日と加工方法を確認できるようにしています。この機能は本物志向を優先するZ世代の消費者に響いています。

流通チャネル別:オンラインがサブスクリプションモデルで台頭

2025年、スーパーマーケットおよびハイパーマーケットは流通市場の46.84%を占め、冷蔵および常温の棚での即飲み(RTD)バブルティー製品の入手可能性の向上によって牽引されています。2024年に生産能力を倍増させメキシコに展開したDel MonteのJoybaブランドは、確立された食品メーカーが既存の小売パートナーシップを活用してバブルティー製品の棚スペースを確保する方法を示しています。RTD形式は、スペシャルティストアで列に並ぶことなくバブルティー体験を求める忙しい消費者を引き付けます。わずか30秒で調製できるインスタントタピオカパールは、家庭での消費を可能にし、外食チャネルと直接競合しています。ブランドバブルティーチェーンや独立系カフェを含むスペシャルティストアは、RTD製品では提供できない体験的な消費とカスタマイズオプションを提供することで繁栄しています。コンビニエンスストア、自動販売機、学校や病院への法人販売などの他の流通チャネルも成長しています。特に自動販売機は、自動化されたキオスクが人件費の削減と営業時間の延長に役立つ日本と韓国で人気を高めています。

オンライン小売チャネルは2031年まで10.45%のCAGRで成長しており、顧客獲得コストを下げる直接消費者向けサブスクリプションモデルとサードパーティ配送統合によって牽引されています。チェーンはモバイルアプリとロイヤルティプログラムを活用して購入頻度を高めています。例えば、ユーザーがパーソナライズされたレシピを保存し、無料ドリンクのポイントを獲得できるGong Chaのアプリはグローバルにダウンロードされています。DoorDash、Uber Eats、Deliverooなどのサードパーティ配送プラットフォームは都市部でのバブルティー注文を促進しています。配送料は1注文あたり2〜4米ドルの範囲ですが、多くのチェーンはこれらのコストを吸収し、配送を利益ドライバーではなく顧客獲得戦略として扱っています。さらに、インターネットアクセスの拡大がオンライン小売チャネルを強化しています。例えば、国際電気通信連合(ITU)は、グローバルなインターネットアクセスが2024年の71%から2025年には74%に達したと報告しています[2]出典:国際電気通信連合、「インターネットを利用する個人」itu.int。オンライン小売はまた、ブランドが物理的な拠点を設けることなく地理的に拡大することを可能にしています。ブランドは、ティーバッグ、タピオカパール、フレーバーを含むDIYバブルティーキットを、サービスが不十分な市場の消費者に直接発送し、潜在的な実店舗展開に先立ってブランド認知度を構築しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能です

包装形態別:持続可能性推進でパウチが台頭

2025年、PETおよびガラス瓶は包装市場シェアの51.11%を占めました。これは主に、購入前にタピオカパールとカラーグラデーションを確認できる透明性によるものであり、品質認識を強化しています。耐衝撃性と軽量設計で好まれるPETボトルは即飲み(RTD)形式を主導し、輸送コストを削減しています。例えば、Del MonteのJoybaブランドは18ヶ月の賞味期限を持つ500ミリリットルのPETボトルを使用しており、常温流通を可能にし、冷蔵セクションを超えた小売の入手可能性を拡大しています。15〜20%の価格プレミアムを持つガラス瓶は、ガラスを持続可能性と関連付ける環境意識の高い消費者にアピールしていますが、ライフサイクル評価ではガラスの生産と輸送がPETよりも高い炭素排出量をもたらすことが示されています。リサイクル可能性と自動充填ラインとの互換性で評価されるアルミ缶は生産コストの削減に役立ちます。これらの缶は特に、シングルサーブ形式と常温棚での安定性がグラブアンドゴーの消費習慣に対応するコンビニエンスストアで人気があります。

パウチとシールドキャップカップは2031年まで10.36%のCAGRで成長しており、持続可能性の義務と冷蔵なしで賞味期限を延長する無菌包装の進歩によって牽引されています。2030年までに65%のリサイクル可能性を要求するEUの包装および包装廃棄物に関する規則2025/40は、硬質ボトルと比較して40%少ない材料を使用するフレキシブルパウチの採用を加速しています。プラスチック、アルミニウム、板紙の層から作られた無菌パウチは、常温で12ヶ月の賞味期限を提供し、コールドチェーンインフラが限られた遠隔市場への流通を可能にしています。2024年11月にSAR 180億の投資計画の一環として発表されたAlmaraiとSIGの5年間のパートナーシップは、地域の乳業大手がバブルティーのような隣接する飲料カテゴリーに参入するためのプラットフォームとして無菌包装に注力していることを示しています。炭酸を保持しこぼれを防ぐツイストオフ蓋を特徴とするシールドキャップカップは、外出先での形式で人気を高めています。例えば、2025年11月に発売されたコカ・コーラのCappy Bubbleは、シールドキャップカップを使用して、オープントップカップで提供される従来のバブルティーとそのボバジュースハイブリッドを差別化しています。しかし、使い捨てプラスチック禁止はパウチに課題をもたらしています。カナダのSOR/2022-138やホノルルのBill 18などの規制は特定のプラスチックフィルムを禁止しており、メーカーは生分解性代替品への切り替えを余儀なくされ、1単位あたり0.10〜0.15米ドルの材料コスト増加をもたらしています。

地域分析

2025年、アジア太平洋地域は支配的なプレイヤーとして台頭し、グローバル収益の45.18%という大きな割合を占めました。中国の茶飲料市場は大きな変革を遂げており、積極的な店舗数の拡大から収益性の重視へとその焦点を移しています。東南アジアでは、マスターフランチャイズが未開拓市場に戦略的に参入することで成長が促進され、ホワイトスペース拡大の機会が生まれています。日本と韓国は革新的なアプローチを通じて大都市圏での高い消費者関心を維持しています。日本はポップカルチャーとのコラボレーションを活用し、韓国はインフルエンサーマーケティングを効果的に活用してオーディエンスを引き付けています。さらに、この地域は中国とインドの高い茶生産量から恩恵を受けており、原材料の安定した供給を確保し市場成長を支援しています。例えば、2024年に中国は印象的な3,740,000メートルトンの茶を生産し、インドは国際茶委員会のデータによると1,284,780メートルトンを生産しました[3]出典:国際茶委員会、「茶レポート2025」、inttea.com。

北米は10.22%という堅調な年平均成長率(CAGR)を達成すると予測されており、多様なディアスポラコミュニティからの需要が主流の消費パターンにますます影響を与えている多文化的な大都市圏によって牽引されています。茶飲料チェーンの拡大は明らかであり、Gong Chaは2028年までに米国に500店舗を設立する計画を持ち、HeyTeaはタイムズスクエアにフラッグシップ店舗を構えて注目すべき参入を果たしています。しかし、この地域は合成染料の段階的廃止やPFAS包装の禁止などの規制変更による課題に直面しています。これらの規制は処方変更と包装コストを押し上げています。同時に、クリーンラベル製品に注力するブランドに機会を生み出し、市場でのニッチを開拓することを可能にしています。

英国、ドイツ、フランスが主導する欧州は、茶飲料市場で急速に追いついています。英国だけで225店舗以上のGong Chaを擁しており、民族的な飛び地を超えた茶飲料の主流への受け入れが拡大していることを反映しています。ドイツでは、消費者の嗜好が低糖分および植物性オプションへとシフトしており、この地域の健康とウェルネスへの関心の高まりと一致しています。一方、UAEとサウジアラビアを先頭とする中東は、ハラール認証と高い可処分所得水準を活用してプレミアム茶飲料形式を受け入れています。このトレンドにより、今後10年間で同地域に300店舗のGong Chaが設立されると予想されており、高付加価値成長に向けた市場の潜在力を示しています。

競争環境

バブルティー市場は依然として断片化しており、規模の優位性を達成しようとする財務的に堅固な企業にとって統合の大きな機会を生み出しています。この断片化は、市場の比較的若い歴史と参入障壁の低さから生じており、地域およびスペシャルティプレイヤーが確立されたブランドと効果的に競争することを可能にしています。競争環境は、消費者の嗜好が様々な地理的地域で大きく異なるため、規模の経済よりもイノベーションとニッチポジショニングを優先しています。大規模な設備投資を行わずに急速な市場浸透を達成するために、企業はフランチャイズ拡大、サプライチェーンの垂直統合、デジタルマーケティングツールの活用などの戦略に注力しています。

先進技術の採用は市場プレイヤーを差別化する重要な要因となっています。企業は消費者行動を理解するためにデータ分析をますます活用し、ソーシャルメディアプラットフォームを通じてオーディエンスと関わり、競争上の優位性を得るためにサプライチェーンを最適化しています。例えば、CNBCが報告したように、Mixueの香港でのIPOは2025年に34億5,000万香港ドルを調達しました。この資本は東南アジアでの製造工場の建設とロボティクス技術の導入に充てられており、単位コストの削減と職人的生産者に対するより効果的な競争を支援します。さらに、Unileverのような多国籍企業は既存のRTD茶流通ネットワークを活用して主流の小売チャネルに参入し、地域ブランドとの競争を激化させています。市場の機会は、進化する消費者の嗜好に合致するプレミアム製品セグメント、機能性原材料、持続可能な包装ソリューションにおいて拡大しています。成功するためには、企業は本物志向の維持とイノベーションの推進のバランスを取りながら、地域市場の独自の条件と規制要件に適応する必要があります。

サプライチェーン内の垂直統合は引き続き勢いを増しています。主要企業はタピオカパールメーカーを買収し、食感とフレーバー吸収における一貫した品質を確保しています。IoTセンサーを搭載した製造施設への投資も行われており、生産監視の強化、廃棄物の最小化、トレーサビリティの向上を実現しています。持続可能性は課題をもたらす一方で、大きな機会も提供しています。リサイクルPET素材と代替ストローオプションを採用する企業は、小売パートナーシップの確保において競争上の優位性を得ています。小規模企業は、砂糖不使用のモンクフルーツシロップやアダプトゲンティーベースなどの特化した製品を開発することで大手競合他社と共存して繁栄しています。これらの小規模プレイヤーはまた、スーパーマーケットチェーンとのプライベートラベル生産のパートナーシップを形成し、市場でのニッチを開拓しています。さらに、K-POPグループやeスポーツチームとの戦略的コラボレーションは、ブランドの文化的関連性を確立し、ソーシャルメディアでのエンゲージメントを促進し、小売売上を押し上げています。大手企業はこれらの成功した戦略を積極的に複製し、市場プレゼンスを強化しようとしています。

バブルティー産業リーダー

HeyTea

Chatime

BUBLUV

Del Monte Foods, Inc(Joyba)

CoCo Fresh Tea and Juice

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年4月:HTeaOは、醸造茶、フルーツシロップ、レモネードをブレンドしたフルーツ風味の茶系飲料を特徴とする「HTeaO Refreshers」飲料ラインを発売し、低カフェインの機能的エネルギー代替品を求める健康意識の高い消費者をターゲットにしました。

- 2024年3月:Simple BobaはExpo WestでクリーンラベルのRTDボバ飲料ラインを発売し、こんにゃくから作られたクリスタルボバを特徴とし、即飲み形式における従来のタピオカの課題に対応しました。この製品は160日間の賞味期限を持ち、アッサム紅茶、ほうじ茶緑茶、マンゴージュースのフレーバーで提供され、1本4.99米ドルで販売されています。

- 2024年3月:AloとJenjiはIFE 2024でJenjiブランドの新しい即飲みボバティーレンジを発売し、独自のCoco Jelly Bobaパールを使用したオリジナルラインとピュアラインを特徴としています。製品はビーガン、GMOフリーで、人工着色料や保存料を使用せず、16.5オンスのアルミ缶と10.8オンスのスリム缶で販売されています。

グローバルバブルティー市場レポートの範囲

バブルティーはミルクまたはフルーツと混合され、弾力のあるタピオカパールがトッピングされています。グローバルバブルティー市場レポートは、基本原料タイプ、茶タイプ、流通チャネル、包装形態、地域によってセグメント化されています。基本原料タイプ別では、市場はミルクベースと植物性ベースにセグメント化されています。茶タイプ別では、市場は紅茶、緑茶、烏龍茶、その他のタイプにセグメント化されています。流通チャネル別では、市場はスーパーマーケット・ハイパーマーケット、スペシャルティストア、オンライン小売、その他のチャネルにセグメント化されています。包装形態別では、市場はPET・ガラス瓶、アルミ缶、パウチ、シールドキャップカップにセグメント化されています。地域別では、市場は北米、南米、欧州、アジア太平洋、中東・アフリカにセグメント化されています。各セグメントについて、市場予測は金額(米ドル)および数量(リットル)で提供されています。

| ミルクベース |

| 植物性ベース |

| 紅茶 |

| 緑茶 |

| 烏龍茶 |

| その他のタイプ(ハーブ、フローラルティー、スペシャルティブレンド) |

| スーパーマーケット・ハイパーマーケット |

| スペシャルティストア |

| オンライン小売チャネル |

| その他の流通チャネル |

| PET・ガラス瓶 |

| アルミ缶 |

| パウチおよびシールドキャップカップ |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| その他の北米 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| チリ | |

| その他の南米 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| スウェーデン | |

| ベルギー | |

| ポーランド | |

| オランダ | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| タイ | |

| シンガポール | |

| インドネシア | |

| 韓国 | |

| オーストラリア | |

| ニュージーランド | |

| その他のアジア太平洋 | |

| 中東・アフリカ | アラブ首長国連邦 |

| 南アフリカ | |

| サウジアラビア | |

| ナイジェリア | |

| エジプト | |

| モロッコ | |

| トルコ | |

| その他の中東・アフリカ |

| 基本原料タイプ別 | ミルクベース | |

| 植物性ベース | ||

| 茶タイプ別 | 紅茶 | |

| 緑茶 | ||

| 烏龍茶 | ||

| その他のタイプ(ハーブ、フローラルティー、スペシャルティブレンド) | ||

| 流通チャネル別 | スーパーマーケット・ハイパーマーケット | |

| スペシャルティストア | ||

| オンライン小売チャネル | ||

| その他の流通チャネル | ||

| 包装形態別 | PET・ガラス瓶 | |

| アルミ缶 | ||

| パウチおよびシールドキャップカップ | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| その他の北米 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| チリ | ||

| その他の南米 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| スウェーデン | ||

| ベルギー | ||

| ポーランド | ||

| オランダ | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| タイ | ||

| シンガポール | ||

| インドネシア | ||

| 韓国 | ||

| オーストラリア | ||

| ニュージーランド | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| 南アフリカ | ||

| サウジアラビア | ||

| ナイジェリア | ||

| エジプト | ||

| モロッコ | ||

| トルコ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

バブルティー市場の現在の規模と予想される成長は?

バブルティー市場規模は2026年に29億9,900万米ドルであり、9.56%のCAGRで2031年までに47億2,000万米ドルに達すると予測されています。

バブルティー消費において最も急速に成長している地域はどこですか?

北米は多文化都市でのチェーン展開に後押しされ、2031年まで10.22%のCAGRという予測で成長をリードしています。

最も急速に拡大している茶ベースはどれですか?

烏龍茶はプレミアムポジショニングと産地ストーリーテリングを背景に10.84%のCAGRで最も急成長するベースです。

持続可能性規制は包装の選択にどのような影響を与えていますか?

カナダ、EU、および複数の米国州での使い捨てプラスチック禁止は、包装コストを20〜30%増加させるパウチや堆肥化可能な素材へのシフトを促しています。

最終更新日: