米国自動車コネクター市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

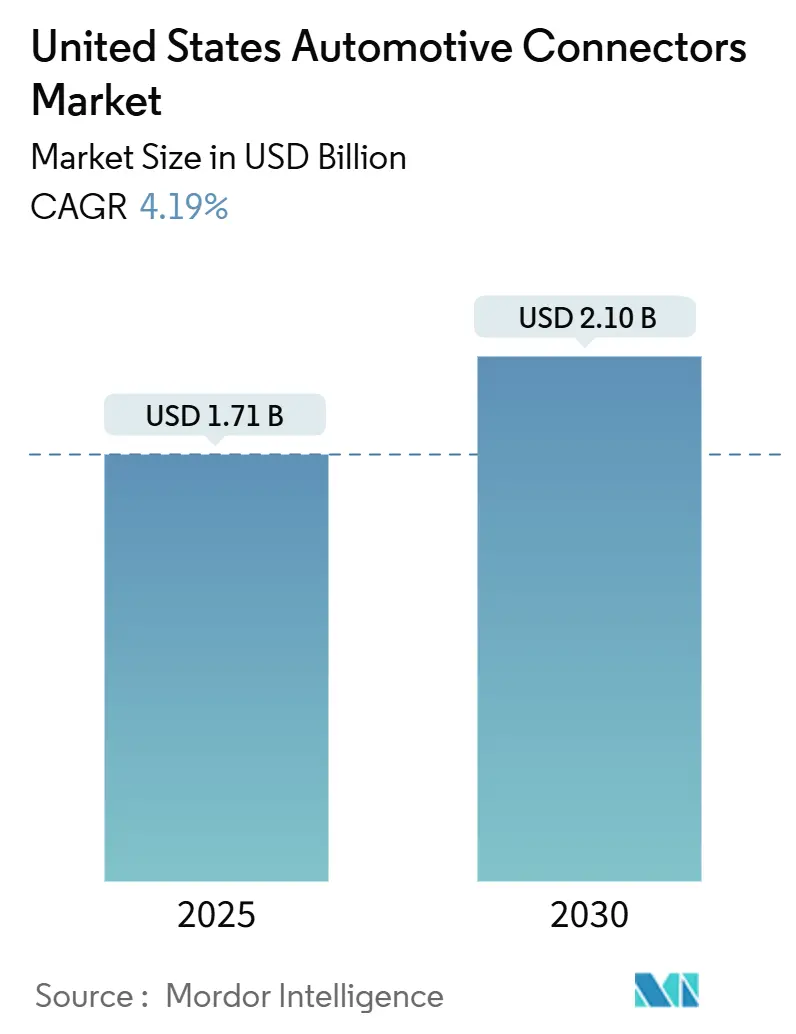

| 市場規模 (2025) | 1.71 十億米ドル |

| 市場規模 (2030) | 2.10 十億米ドル |

| 成長率 (2025 - 2030) | 4.19% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国自動車コネクター市場分析

米国自動車コネクター市場規模は2025年に17億1,000万米ドルとなり、2030年までに21億米ドルに達すると予測されており、CAGRは4.19%を示しています。この拡大は、急速な電動化義務、国内コンテンツ優遇措置、および12Vから400Vおよび800Vの電気アーキテクチャへの移行によって推進されています。バッテリー電気自動車は内燃機関プラットフォームからシェアを奪いつつあり、48Vサブシステムは配線重量を削減し電力供給を改善しています。連邦政策はサプライチェーンを短縮するニアショアリングの勢いを生み出しており、テスラの低電圧コネクター規格がインターフェース統合の基盤を整えています。競争上の動きは、技術ポートフォリオを深化させ工場の拠点を拡大する買収に焦点を当てており、既存企業が米国自動車コネクター市場における地位を守る態勢を整えています。機会は高電圧バッテリー管理、ゾーナルネットワーキング、および大型EVピックアップ向けの堅牢なコネクターを中心に展開しています。

主要レポートのポイント

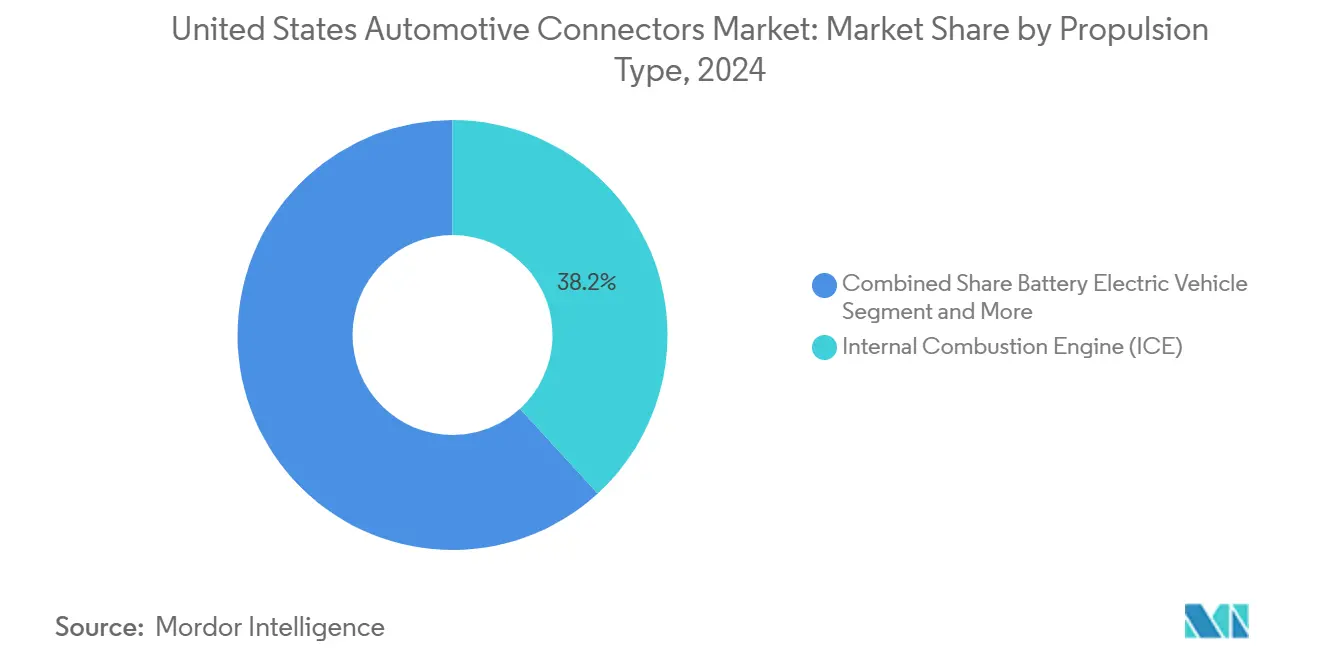

- 推進タイプ別では、バッテリー電気自動車が18.54%のCAGRで最も急速な拡大を示した一方、内燃機関は2024年の米国自動車コネクター市場において38.21%のシェアを維持しました。

- 接続タイプ別では、ワイヤー・トゥ・ワイヤーインターフェースが2024年に46.37%の収益シェアを保持し、ボード・トゥ・ボードデバイスは2030年にかけて11.26%のCAGRで最高の成長を記録しました。

- 電圧別では、低電圧コネクターが2024年の米国自動車コネクター市場シェアの57.42%を占め、高電圧製品は2030年にかけて19.27%のCAGRで上昇すると予測されています。

- コンポーネント別では、ターミナル部品が2024年の収益の43.18%を占めましたが、ハウジングは12.83%のCAGRで最も急速に進展しています。

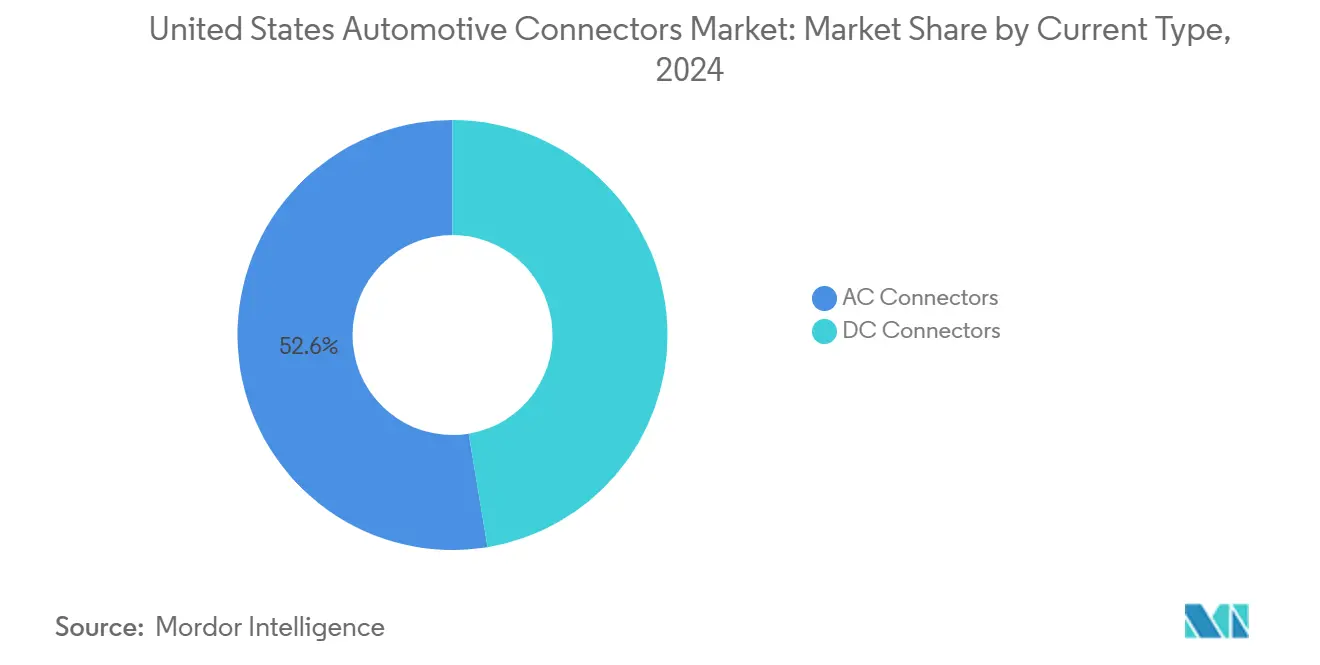

- 電流タイプ別では、ACコネクターが2024年の売上の52.64%をカバーし、複合充電ソリューションは17.21%のCAGRが見込まれています。

- 用途別では、バッテリー管理システムが19.82%のCAGRで他の用途を上回りましたが、エンジンおよびパワートレイン電子機器は2024年の米国自動車コネクター市場規模の29.09%を依然として占めています。

米国自動車コネクター市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 急速な電動化とEV普及 | +1.2% | 全国規模、カリフォルニア州・テキサス州・ミシガン州に集中 | 中期(2〜4年) |

| ADASおよびインフォテインメント統合の拡大 | +0.8% | 全国規模、プレミアムセグメントでの早期採用 | 短期(2年以内) |

| 連邦IRAインセンティブおよび国内コンテンツ義務 | +0.6% | 全国規模、製造業の恩恵は南東部・中西部に集中 | 長期(4年以上) |

| 48Vアーキテクチャとテスラ低電圧コネクター規格の台頭 | +0.4% | 全国規模、西部諸州でのテスラの影響 | 中期(2〜4年) |

| 自動車イーサネットへの移行とX-バイ-ワイヤシステム | +0.3% | 全国規模、高級車セグメントがリード | 長期(4年以上) |

| 大型電動ピックアップ・オフロード向け堅牢な高電圧コネクターへの需要 | +0.2% | 地域規模、テキサス州・ミシガン州・オハイオ州に集中 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

急速な電動化とEV普及

連邦および州の義務が市場主導の普及率を超えて電気自動車の浸透を加速させ、高電圧コネクターおよびバッテリー管理インターフェースへの段階的な需要を生み出しています。テスラのモデルYは2024年にカリフォルニア州で最も売れた車両となり、アーリーアダプターを超えた主流のEV受容を示しています[1]Gary Gastelu、テスラ モデルYは2024年にカリフォルニア州で最も売れた車両となり、それは圧倒的な差だった、

American Cars and Racing、americancarsandracing.com。。この移行により、コネクターメーカーは12V自動車電気システムから400Vおよび800Vアーキテクチャへの転換を迫られており、新素材、安全認証、および熱管理能力が必要とされています。大型用途では特に、電動ピックアップトラックが商用車両フリート向けに開発されたメガワット充電システムプロトコルを通じて375万Wの充電負荷に対応できるコネクターを必要とするため、イノベーションが促進されています。

ADASおよびインフォテインメント統合の拡大

先進運転支援システムは、従来の自動車ネットワークプロトコルに負荷をかける指数関数的なデータ伝送要件を生み出しています。現代の車両は100以上のECUを統合して高速接続を必要とし、自律走行機能はセンサーフュージョンとリアルタイム処理のために10Gbpsを超えるデータレートを要求しています[2]車両アーキテクチャ:イノベーションの転換点、

Molex、molex.com。。MIPI A-PHY v2.0の開発により、従来のCANバスアーキテクチャからの自動車イーサネット移行が可能となり、非対称データレートと電磁干渉シールドをサポートできるコネクターが必要とされています。カメラシステムだけでも高解像度ADAS用途向けに6GHz周波数サポートが必要であり、コネクターメーカーは組み立て公差に対応する専用RFインターフェースとフローティングバックシェル設計へと向かっています。

連邦IRAインセンティブおよび国内コンテンツ義務

インフレ削減法のセクション45Xの税額控除は、国内コネクター製造に対して10%の生産税額控除を提供することで、自動車サプライチェーンの経済性を根本的に変えています。これらのインセンティブは、EV税額控除の適格性のために米国産材料50%を義務付ける国内コンテンツ要件と一致しており、OEMはサプライヤー関係を評価し、コネクター生産のリショアリングを検討することを余儀なくされています。Molexのグアダラハラ施設への1億3,000万米ドルの拡張は、コスト競争力を維持しながら米国自動車生産に近い位置にサプライヤーを配置するニアショアリング戦略を示しています[3]Molexが第2の最先端工場のグアダラハラ開設により北米製造能力を拡大、

Molex、molex.com。。Scout Motorsのサウスカロライナ州でのサプライヤーパークへの3億米ドルの投資は、連邦インセンティブが近接性の優位性を通じてコネクターサプライヤーに恩恵をもたらす地域自動車エコシステムの発展を触媒する方法を示しています。

48Vアーキテクチャとテスラ低電圧コネクター規格の台頭

フォードとゼネラルモーターズによるテスラの低電圧コネクター規格の採用は、高電圧安全プロトコルを必要とせずに高電力用途を可能にしながらコネクターの複雑さを軽減する簡素化された電気アーキテクチャへの業界収束を示しています。48Vシステムは従来の12Vネットワークと比較して電圧容量を4倍にし、高電圧安全プロトコルを必要とせずに電動ターボチャージャー、回生ブレーキ、および高度な空調制御をサポートします。この電圧レベルにより、電力供給能力を維持しながら細いワイヤーゲージとハーネス重量の削減が可能となり、60V用途向けに定格されたMolexのMX150システムのような中電圧コネクターへの需要が生まれています。より少ないコネクタータイプへの標準化は、複数の車両プラットフォームを管理するOEMの在庫の複雑さを軽減しながら、サプライヤー関係を統合する可能性があります。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| コネクターの価格圧力とコモディティ化 | -0.7% | 全国規模、大量生産セグメントで深刻 | 短期(2年以内) |

| 原材料コストの変動とサプライ混乱 | -0.5% | 全国規模、銅集約型用途 | 中期(2〜4年) |

| 低電圧規格採用の断片化 | -0.3% | 全国規模、レガシープラットフォームの制約 | 長期(4年以上) |

| 機能安全とサイバーセキュリティのコンプライアンス負担 | -0.2% | 全国規模、プレミアムセグメントへの影響 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

コネクターの価格圧力とコモディティ化

電気自動車の生産規模拡大がバッテリーコスト圧力の中での利益率維持を必要とするため、自動車OEMはコスト削減イニシアチブを強化しています。従来のワイヤー・トゥ・ワイヤーコネクターは、サプライヤーが技術的差別化よりも主に価格で競争するため、大量生産用途全体でマージンを圧縮するコモディティ化に直面しています。Molexは、繰り返しの挿入サイクルにわたって摩擦を低減し電気抵抗を維持するゼロウェア技術を通じてこの課題に対処し、比例的なコスト増加なしに高い回路数を可能にしています。銅価格の変動は、COMEX先物が2024年5月に1ポンドあたり5.20米ドルに達したことでコスト圧力を悪化させており、サプライヤーは動的価格設定メカニズムと在庫ヘッジ戦略を実施することを余儀なくされています。

原材料コストの変動とサプライ混乱

銅の供給制約は、世界的な需要の伸びが鉱山生産能力を上回るため、コネクターメーカーにとって構造的な逆風を生み出しています。BHPは電動化トレンドに牽引されて2021年から2050年の間に銅需要が70%増加すると予測しており、電気自動車は内燃機関車両の3倍の銅を必要とします。中国の銅カソード生産は2024年に5.42%増加しましたが、新規鉱山開発の限界と既存操業に対する環境規制により、精鉱の供給逼迫が続いています。コネクターメーカーは二次銅の利用と代替合金の開発で対応していますが、一貫した電気特性を必要とする高信頼性自動車用途での採用は性能上の妥協により制限される可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

推進タイプ別:BEVの加速がコネクター需要を再形成

2024年、内燃機関は38.21%の市場シェアを維持しており、現在の収益と将来の機会の間に時間的なミスマッチを生み出している一方、バッテリー電気自動車は2030年にかけて18.54%のCAGR成長を示しています。テスラのスーパーチャージャーネットワークの非テスラ車両への拡大は、航続距離への不安を解消することでBEVの普及を加速させています。同時に、フォードのライトニングプロ商用バリアントは、消費者用途を超えた大型EV実用性を示しています。プラグインハイブリッド電気自動車は中程度の成長期待を持つ過渡的技術として機能し、燃料電池電気自動車は水素インフラの制約により限定的なニッチ用途にとどまっています。

ハイブリッド電気自動車は、コスト意識の高い消費者が充電インフラへの依存なしに電動化の恩恵を求めるため、安定した需要を維持しています。推進タイプのセグメント化は、BEVプラットフォームが従来のエンジン管理システムを排除しながらバッテリー熱管理と高電圧安全切断を導入するにつれて、自動車電気アーキテクチャの根本的な変化を明らかにしています。ISO 26262機能安全規格は、自動車システムの統合レベルが上昇するにつれてコネクター設計仕様にますます影響を与えており、サプライヤーは複数の車両アーキテクチャと推進技術にわたってコンプライアンス能力を実証することが求められています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

接続タイプ別:ゾーナルアーキテクチャがボード・トゥ・ボードの成長を牽引

ワイヤー・トゥ・ワイヤー接続は、従来の自動車用途での継続的な優位性を通じて2024年に46.37%の市場シェアを維持していますが、ゾーナルアーキテクチャの採用により全体的なワイヤーハーネスの複雑さが軽減され、高密度インターコネクトが優位になっています。MolexのMX-DaSHコネクターファミリーは、コネクター数と設置の複雑さを削減するモジュール構成で高速データ伝送と電力供給を組み合わせることでこのトレンドを示しています。ボード・トゥ・ボードコネクターは、自動車電気アーキテクチャが分散型ECUトポロジーから車両機能を統合する集中型コンピューティングプラットフォームへと移行するにつれて、11.26%のCAGRで加速しています。

ワイヤー・トゥ・ボード用途は、エンジン管理およびボディコントロールモジュール全体で安定した需要を維持しており、フレキシブルプリント回路を含む他の接続タイプはスペースが制約された用途での普及が進んでいます。接続タイプの進化は、物理的なインターフェースは少ないがより高いデータスループット能力を必要とするソフトウェア定義車両に向けた自動車産業の広範なトレンドを反映しています。USCAR-2およびUSCAR-17を含むUSCAR規格は、異なる接続タイプにわたるコネクター選択を導く信頼性ベンチマークを提供し、多様な自動車動作環境にわたって一貫したパフォーマンスを確保しています。

電圧別:高電圧の急増が電動化の影響を反映

低電圧用途は、12Vの制約内で動作するボディ電子機器、照明、およびインフォテインメントシステムでの継続的な優位性を通じて2024年に57.42%の市場シェアを維持しています。中電圧セグメントは、高電圧安全プロトコルを必要とせずに高電力用途を可能にする48Vシステムの採用から恩恵を受けており、60V動作向けに定格されたMX150コネクターシステムを持つMolexのようなサプライヤーに機会を生み出しています。高電圧コネクターは、電気自動車アーキテクチャが従来の自動車電気システムを超える400Vおよび800Vの電力分配能力を必要とするにつれて、19.27%のCAGRで急増しています。

大型商用車向けのメガワット充電システムの開発は、乗用車用途を超えた電圧要件を押し上げており、液体冷却統合を備えた1000V動作に対応できるコネクターが必要とされています。電圧セグメント化は、車両が機械的制御システムから電気的制御システムへと移行するにつれた自動車電気アーキテクチャの根本的な変化を反映しています。IEC 62196充電規格およびSAE J1772互換性要件を含む規制コンプライアンス要因は、異なる電圧カテゴリにわたるコネクター設計仕様に影響を与え、認証能力を欠くサプライヤーへの参入障壁を生み出しています。

コンポーネント別:ハウジングのイノベーションが最速の成長を牽引

ターミナルコンポーネントは電気接続における基本的な重要性を通じて2024年に43.18%の市場シェアを維持していますが、ハウジング設計は過酷な自動車環境でのコネクターパフォーマンスをますます決定するようになっています。Eatonのアイレットターミナル生産能力は、複数のスタンピング施設で年間数十億個の部品を生産する大量自動車用途のスケール要件を示しています。ハウジングコンポーネントは、環境シーリング要件と小型化の需要が従来のターミナル中心の開発を超えたイノベーションを促進するにつれて、12.83%のCAGRで加速しています。

ロック機構およびその他のコンポーネントはコネクターアセンブリで特殊な機能を果たしており、位置保証機能が自動車用途の標準要件となっています。コンポーネントのセグメント化は、コネクターメーカーが完全なアセンブリを作成するために異なるサプライヤーからの複数の専門コンポーネントを統合するサプライチェーンの複雑さを明らかにしています。ツーショット成形とオーバーモールド設計により、ハウジングコンポーネントは自動車信頼性規格に不可欠な防水および回り止め機能を提供しながら最高200℃の温度に耐えることができます。

電流タイプ別:複合コネクターがEV充電の進化をリード

ACコネクターは、既存の電気インフラを活用する住宅および職場充電用途での優位性を通じて2024年に52.64%の市場シェアを保持しています。フォードとゼネラルモーターズによるテスラのNACS(北米充電規格)の採用は、より少ないコネクタータイプへの標準化の可能性を生み出していますが、CCSインフラへの投資は複合コネクターシステムの競争的ポジショニングを維持しています。複合充電コネクターは、CCS(複合充電システム)の採用が複数の車両メーカーにわたってDC急速充電を標準化するにつれて、17.21%のCAGRで加速しています。

DCコネクターは、双方向電力フロー能力を必要とする車両・グリッド間統合や商用フリート充電を含む特殊用途に対応しています。電流タイプのセグメント化は、公共DC急速充電ネットワークが拡大する一方で住宅AC充電がほとんどのEVオーナーの主要な使用ケースであり続けるという充電インフラ開発パターンを反映しています。SAE J3400 NACSの標準化とJ3271 MCSの開発は、既存の車両フリートとの後方互換性を維持しながら充電コネクタータイプを統合する業界の取り組みを示しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

用途別:バッテリー管理システムが従来のセグメントを凌駕

エンジン管理およびパワートレイン用途は、継続的なICE車両生産を通じて2024年に29.09%の市場シェアを維持していますが、電動化が従来のパワートレイン制御要件を排除するにつれてこの優位性は低下しています。ADASおよび安全システムは、従来の自動車ネットワーク能力を超えるセンサーの増殖とリアルタイムデータ処理要件を通じてコネクター需要を牽引しています。バッテリー管理システムは、電気自動車の普及が内燃機関車両には存在しない全く新しいコネクター用途カテゴリを生み出すにつれて、19.82%のCAGR成長を示しています。

インフォテインメントシステムは、自動車イーサネットインフラを必要とする5G接続とOTAソフトウェアアップデートをサポートする高帯域幅用途へと進化しています。ボディコントロールおよびインテリアは、車両がより多くの快適性と利便性機能を統合するにつれて電子コンテンツの増加から恩恵を受けており、車両照明はLEDおよびアダプティブシステムへと移行して専用コネクターを必要としています。用途のセグメント化は、機械システムが複数の車両サブシステムにわたってより高性能な接続ソリューションを必要とする電子的代替手段に道を譲るにつれた自動車産業の変革を明らかにしています。

地域分析

南部は現在、ヒュンダイ、Scout Motors、および複数のバッテリー合弁企業がインセンティブパッケージに引き付けられてグリーンフィールド工場を建設するにつれて、米国自動車コネクター市場の最大シェアを吸収しています。サプライヤーパークはジャスト・イン・シーケンス納品の距離を短縮し、バッテリーラインに設置される中電圧および高電圧カプラーへの需要を高めています。

ミシガン州やオハイオ州などの中西部諸州は、レガシーエンジン工場を電動ドライブトレイン部品に向けて転換し、労働力のスキルアップを図りながらコネクター需要を維持しています。研究センターやテストトラックへの近接性は、ゾーナルネットワークとイーサネットハーネスの採用を促進しています。

西部はカリフォルニア州のZEV目標とテスラの工場拠点を特徴とし、高電圧充電ソケットとセンサーハーネスの注文を促進しています。北東部は成熟したアフターマーケットとカナダからの国境を越えたサプライへの近接性を維持し、フリートメンテナンス向けの低電圧交換コネクターを持続させています。これらのパターンは、地域投資フローが米国自動車コネクター市場をどのように支えているかを示しています。

競争環境

米国自動車コネクター市場は、TE Connectivity、Amphenol、Aptiv、Molex、Yazaki、およびSumitomo Wiring Systemsが相当な拠点を持つ中程度の集中度を示しています。TE Connectivityは2025年1月に自動車ソケットとセンサーを拡大する買収資金として7億5,000万ユーロのシニアノートを調達しました。Amphenolは2024年にCITの買収を完了し、エンドマーケットへのリーチを拡大しました。

サプライヤーは物流上のショックに対する防御として社内スタンピングとオーバーモールドによる垂直統合を追求しています。ポートフォリオのギャップは、48V電源ボード、光ファイバージャンパー、またはシーリングIPを追加するターゲットを絞った取引によって埋められています。技術的差別化は、ゼロウェアメッキ、マルチギガビットデータパス、および液体冷却高電圧ドックに焦点を当てています。

コンシューマーエレクトロニクスからの新規参入者はコスト最適化されたマイクロコネクターを提供し、価格設定において既存企業に圧力をかけています。これに対応して、リーダー企業はケーブルアセンブリとエンジニアリングサービスをバンドルして顧客ロイヤルティを確保しています。政府のインセンティブは国内生産能力を持つ企業を優遇し、アジアのメーカーに米国サイトの建設または拡大を促しています。この統合とグリーンフィールド投資の組み合わせが、米国自動車コネクター市場における競争のダイナミズムを維持しています。

最近の産業動向

- 2024年10月:Molexは48V自動車システムの進化に関する包括的な分析を発表し、電動化用途に必要なパフォーマンス基準を維持しながら軽量配線を可能にするMX150中電圧コネクターシステムの能力を強調しました。

- 2024年5月:Amphenolは自動車および産業成長に牽引された記録的な四半期業績を報告しながら、複数のエンドマーケットにわたる能力を拡大するCITの買収を完了しました。

米国自動車コネクター市場レポートの範囲

| 内燃機関(ICE) |

| バッテリー電気自動車(BEV) |

| プラグインハイブリッド電気自動車(PHEV) |

| 燃料電池電気自動車(FCEV) |

| ハイブリッド電気自動車(HEV) |

| ワイヤー・トゥ・ワイヤー |

| ワイヤー・トゥ・ボード |

| ボード・トゥ・ボード |

| その他 |

| 低電圧(60V未満) |

| 中電圧(60V〜400V) |

| 高電圧(400V超) |

| ターミナル |

| ハウジング |

| ロック |

| その他 |

| ACコネクター |

| DCコネクター |

| 複合コネクター(コンボ・CCS) |

| バッテリー管理システム |

| インフォテインメントシステム |

| ADASおよび安全システム |

| エンジン管理およびパワートレイン |

| ボディコントロールおよびインテリア |

| 車両照明 |

| その他 |

| 北東部 |

| 中西部 |

| 南部 |

| 西部 |

| 推進タイプ別 | 内燃機関(ICE) |

| バッテリー電気自動車(BEV) | |

| プラグインハイブリッド電気自動車(PHEV) | |

| 燃料電池電気自動車(FCEV) | |

| ハイブリッド電気自動車(HEV) | |

| 接続タイプ別 | ワイヤー・トゥ・ワイヤー |

| ワイヤー・トゥ・ボード | |

| ボード・トゥ・ボード | |

| その他 | |

| 電圧別 | 低電圧(60V未満) |

| 中電圧(60V〜400V) | |

| 高電圧(400V超) | |

| コンポーネント別 | ターミナル |

| ハウジング | |

| ロック | |

| その他 | |

| 電流タイプ別 | ACコネクター |

| DCコネクター | |

| 複合コネクター(コンボ・CCS) | |

| 用途別 | バッテリー管理システム |

| インフォテインメントシステム | |

| ADASおよび安全システム | |

| エンジン管理およびパワートレイン | |

| ボディコントロールおよびインテリア | |

| 車両照明 | |

| その他 | |

| 地域別 | 北東部 |

| 中西部 | |

| 南部 | |

| 西部 |

レポートで回答される主要な質問

米国のバッテリー電気自動車に使用されるコネクターにはどのようなCAGRが予測されていますか?

BEVプラットフォーム専用のコネクターは2030年にかけて18.54%のCAGRで上昇すると予測されています。

米国の自動車生産において最も急速に成長している電圧クラスのコネクターはどれですか?

400V超の高電圧コンポーネントは19.27%のCAGRで進展しており、低電圧および中電圧の範囲を上回っています。

ターミナルよりも急速に拡大しているコンポーネントサブセグメントはどれですか?

ハウジング部品はシーリングと小型化の圧力により12.83%のCAGRで上昇しています。

Amphenolが最近追求した買収戦略はどのようなものですか?

Amphenolは2025年1月に自動車および産業用コネクターの提供を拡大するためにCITを20億2,500万米ドルで買収しました。

最終更新日: