英国水処理薬品市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

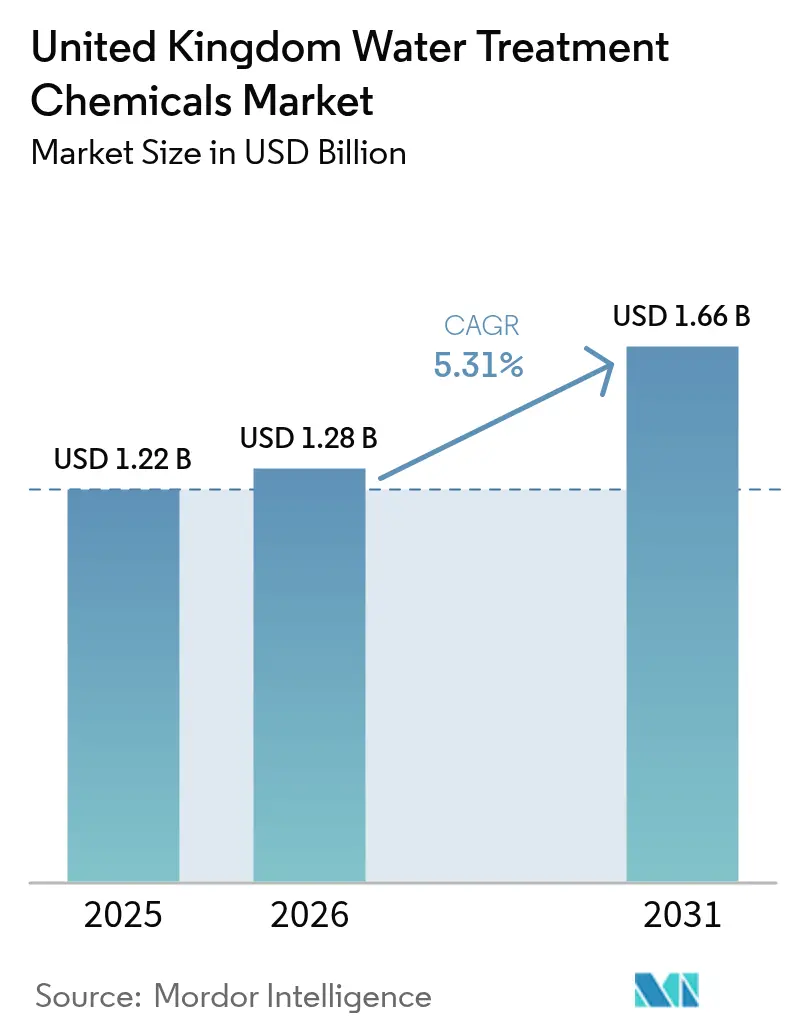

| 基準年の市場規模 (2025) | 1.22 十億米ドル |

| 市場規模 (2026) | 1.28 十億米ドル |

| 市場規模 (2031) | 1.66 十億米ドル |

| 成長率 (2026 - 2031) | 5.31% CAGR |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる英国水処理薬品市場分析

英国水処理薬品市場規模は2025年に24億4,000万米ドル(USD 1.22 billion)と評価され、2026年の26億800万米ドル(USD 1.28 billion)から2031年には33億2,000万米ドル(USD 1.66 billion)に達すると推定され、予測期間(2026年~2031年)中のCAGRは5.31%となっています。強固な公共部門支出、二重規制圧力、継続する産業転換、および高まる持続可能性への義務が相まって、見通し期間における英国水処理薬品市場を牽引しています。より厳格な排水規制、老朽化したビクトリア時代の配管、および義務的な再利用目標により、公益事業者や産業界は、ライフタイムコストを低減しながらより厳しい排水基準を満たす高性能薬品の採用を余儀なくされています。同時に、原料価格の変動や有害化学物質の段階的廃止によって利益率が圧迫されており、過剰消費を抑制するデジタル薬注およびリアルタイムモニタリングの戦略的価値が強化されています。技術文書の専門知識とデータ対応サービスを組み合わせたサプライヤーは、地方自治体の入札において決定的な優位性を獲得し、PFAS除去および循環型水利用ループに特化したニッチ革新企業は、英国水処理薬品市場においてプレミアムサブセグメントを獲得しています。

主要レポートの要点

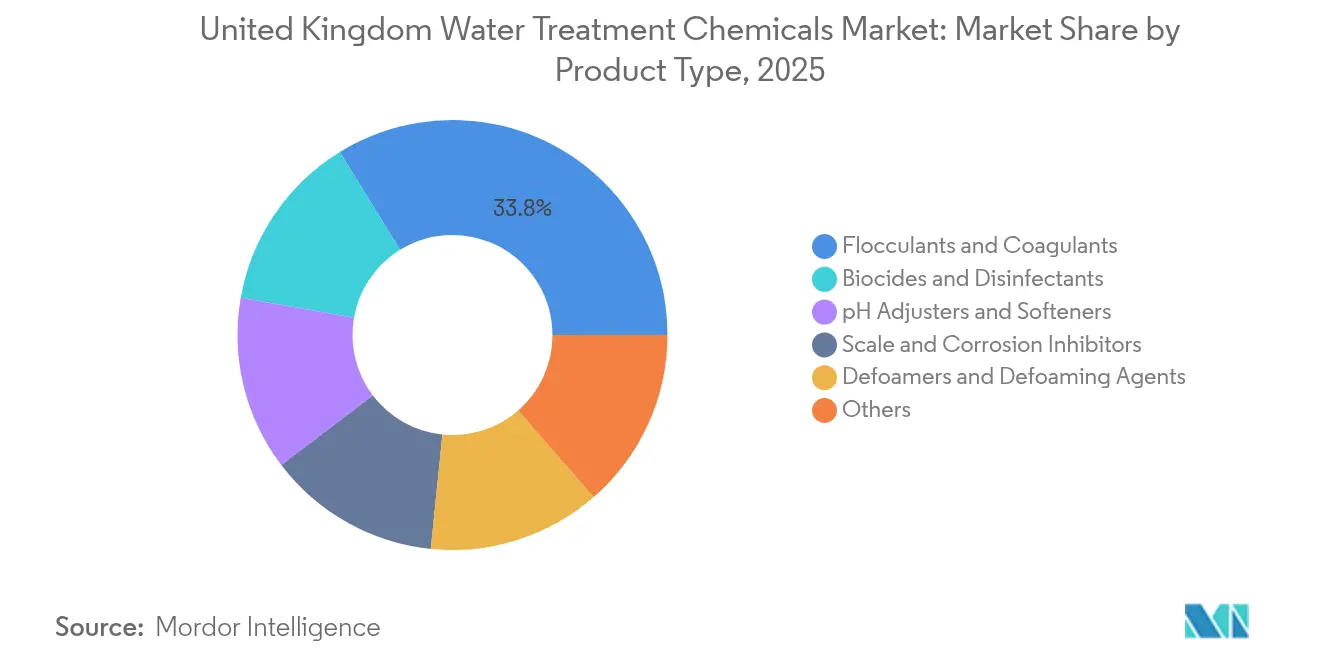

- 製品タイプ別では、凝集剤・凝結剤が2025年における英国水処理薬品市場シェアの33.78%を占めました。殺生物剤・消毒剤は2031年にかけて最も速い5.72%のCAGRで拡大すると予測されており、病原体制御およびPFAS酸化需要を支えています。

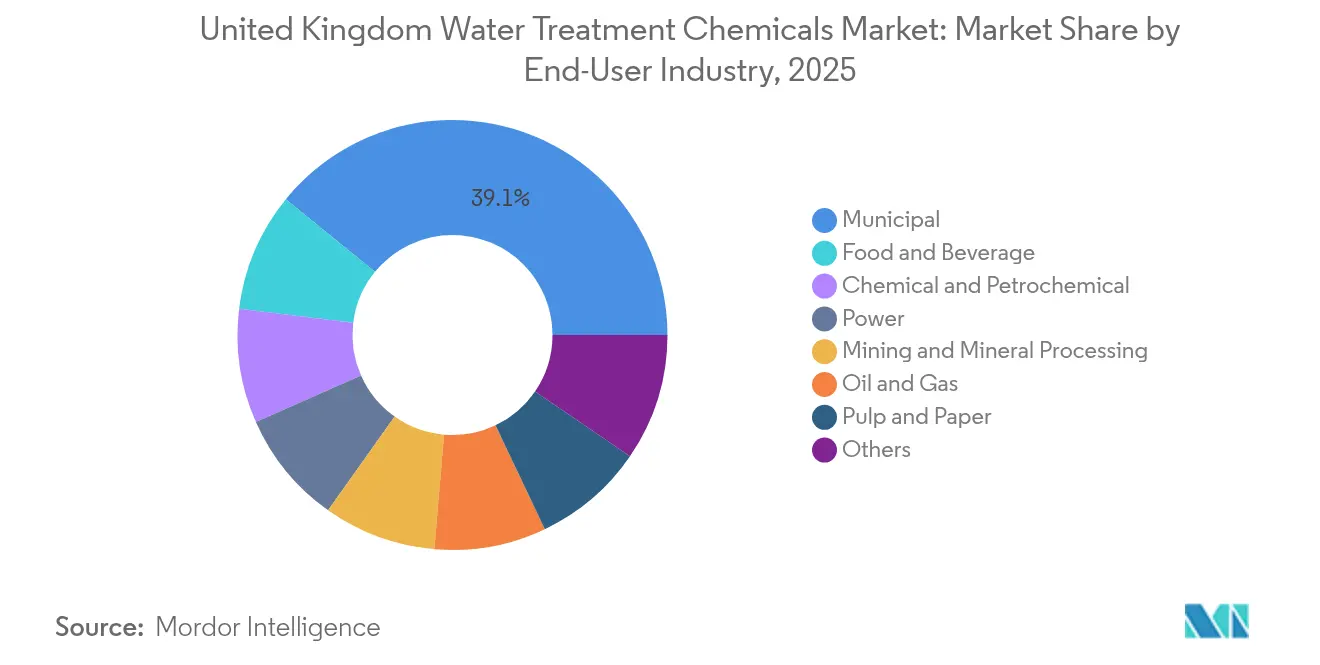

- 最終ユーザー産業別では、地方自治体向けアプリケーションが2025年の英国水処理薬品市場規模において収益シェアの39.12%を占め、食品・飲料は2031年にかけて最も高い5.96%のCAGRを記録すると見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

英国水処理薬品市場のトレンドと展望

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 英国およびEUの厳格な排水規制 | +1.20% | EU整合要件を伴う英国全体 | 中期(2~4年) |

| 老朽化した水インフラ更新の波 | +0.80% | 全国規模、都市中心部に集中 | 長期(4年以上) |

| 義務的な産業用水再利用目標 | +1.10% | 産業地域、製造業回廊 | 中期(2~4年) |

| クラフトブルワリーブームによる特殊消泡剤需要 | +0.90% | スコットランド、イングランド北部クラスター | 短期(2年以内) |

| デジタル薬注およびリアルタイムモニタリングの普及 | +0.60% | 主要公益事業者および産業施設 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

英国および欧州連合の厳格な排水規制

英国およびEUのより厳しい排水基準は、コンプライアンスコストを引き上げ、UK REACHおよびEU基準の双方を満たす包括的な技術文書を提供できるサプライヤーを優位にしています。環境庁の複雑な廃棄物許可に関する検証段階(2024年6月施行)により監視が強化される一方、飲料水検査局(Drinking Water Inspectorate)による2025年1月施行のPFAS上限値0.1 µg/Lは、特殊酸化剤および吸着剤に対する新たな推進力を加えています[1]Binder Ltd.、「英国水道アーカイブ」、binder.co.uk。水道会社はPFAS除去効果および塩素酸塩管理の実証を基にベンダーの絞り込みを強化しており、競争環境が狭まっています。製薬会社や食品加工業者など産業系排出事業者は、プロセスの停止なしにハロ酢酸上限値を満たせるターンキー化学薬品パッケージを求めています。その結果、英国水処理薬品市場はコモディティ価格設定から、文書化された汚染物質削減に基づく性能保証型契約への移行が進んでいます。

老朽化した水インフラ更新の波

オフウォット(Ofwat)のAMP8計画は、2030年までのネットワーク改良に1,040億ポンド(1,321億米ドル)を割り当て、腐食防止剤、スケール抑制剤、凝結剤に対する複数年にわたる需要基盤を確保しています。ロンドンおよびマンチェスターのビクトリア時代の本管は高用量の防食化学薬品を必要とする一方、ミッドランズの新しい施設はエネルギー最適化製剤を採用しています。公益事業者は初期試薬価格よりも資産全体のライフサイクルコストを重視しており、化学薬品供給と予知保全センサーをバンドルした入札を促進しています。テムズウォーター(Thames Water)の3,400万ポンドの調達やサザンウォーター(Southern Water)の1億400万ポンドの化学薬品契約などのフレームワーク取引は、英国水処理薬品市場における既存企業の長期的な数量見通しを強化しています。

義務的な産業用水再利用目標

環境庁の許可に組み込まれた資源効率指令は、工場に対してより高い割合のプロセス水の再利用を義務付け、閉鎖ループの水質を維持する高度な凝集剤・殺生物剤処理システムへの需要を促進しています。EUが資金提供するAquaSPICE(アクアスパイス)イニシアチブの実証プロジェクトでは、カスタム凝集剤と膜対応スケール防止剤を使用した英国の化学プラントにおいて30%以上の淡水節約を検証しました。製造業者は、残留毒性の低い再利用対応薬品を認証する能力を基にサプライヤーを評価するようになっています。ESGレポートに企業の水管理指標が組み込まれるにつれて、再利用実績を記録する統合化学-デジタルソリューションが普及し、英国水処理薬品市場のアドレッサブルな市場セグメントが拡大しています。

クラフトブルワリーブームによる特殊消泡剤需要

英国に2,400以上存在するクラフトブルワリーは、ビール1リットルあたり3~10リットルの水を消費し、泡形成タンパク質が豊富でCOD(化学的酸素要求量)が2,000 mg/Lを超える排水を生成しています。ブルワリー排水に特化したバイオベースの特殊消泡剤は二桁の受注成長を記録しており、サザンウォーター(Southern Water)はその化学薬品フレームワークに200万ポンドをこうした薬剤に充当しています。スコットランドおよびイングランド北部の地域的なクラスタリングにより、対応力の高いサプライヤーの流通コストが削減されています。クラフトブルワリーの持続可能性への意識は、植物由来の消泡剤への選好をさらに高め、英国水処理薬品市場全体においてlucrative(高収益)なニッチを開拓しています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 有害化学物質の段階的廃止(例:ヒドラジン) | -0.70% | 英国全体の規制コンプライアンス | 短期(2年以内) |

| 石油系原料価格の変動 | -0.40% | 英国市場に影響するグローバルサプライチェーン | 短期(2年以内) |

| 物理的消毒(UV、オゾン)へのシフト | -0.50% | 英国全体、地方自治体および産業施設に集中 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

有害化学物質の段階的廃止

EU代替プロトコルとのUK REACH整合は、ヒドラジン酸素スカベンジャーおよび高毒性殺生物剤の廃止を加速させています[2]欧州化学物質庁、「REACHに基づく代替に関するガイダンス」、echa.europa.eu。プラントは代替ブレンドの検証中に過渡的な非効率に直面し、英国水処理薬品市場における数量成長を一時的に抑制しています。低毒性腐食防止剤およびPFASフリー界面活性剤のR&D(研究開発)に投資するサプライヤーは収益損失を補填していますが、レガシー製剤に依存する遅延企業はシェア低下のリスクに直面しています。認証のバックログが近期の不確実性を高めています。

石油系原料価格の変動

主要な凝集剤前駆体であるアクリルアミドモノマーは、2024年を通じてブレント原油の変動に連動し最大37%の値動きを示し、英国の購買者にとってのポリマーコストを押し上げました。通貨の下落が原料コストの圧力を悪化させており、公益事業者は価格上限を指数化した複数年契約の締結を急いでいます。原料の乱高下は、調達チームをバイオソース由来ポリマーおよび廃プラスチック由来凝結剤へと誘導しており、英国水処理薬品市場内でいまだ黎明期にある戦略的フロンティアを形成しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:凝集剤・凝結剤が市場統合をリード

凝集剤・凝結剤は2025年における英国水処理薬品市場シェアの33.78%を占め、一次清澄化および汚泥脱水における不可欠性に支えられています。Kemiraによる二段階の生産能力拡大——グール(Goole)における塩化第二鉄の年産100,000トン増加およびエルズミア・ポート(Ellesmere Port)におけるアルミニウム凝結剤の年産30,000トン増加——は、このセグメントを形成する規模の経済を示しています。AMP8施設が稼働し産業用改修が集中するにつれ、凝集剤・凝結剤における英国水処理薬品市場規模は着実に拡大する見込みです。

コモディティ化から製剤の高度化へと急速に移行しており、電荷中和と脱臭制御を1つのSKUに統合した多機能ブレンドが登場しています。一方、殺生物剤・消毒剤はPFAS酸化試験と厳格化する塩素酸塩上限値に後押しされ、5.72%のCAGRでトップの成長率を示しています。消泡剤はシリコーンベースからバイオ由来品へと進化し、ブルワリーの持続可能性誓約に応えています。スケール防止剤・腐食防止剤は配管交換から恩恵を受けますが、富栄養化の観点から見直しを受けているホスホン酸系化学薬品からの脱却が求められています。グリーン代替品を検証できるサプライヤーは、技術的に進化する英国水処理薬品市場においてシェアを獲得しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

最終ユーザー産業別:地方自治体の優位性が食品セクターの挑戦に直面

地方自治体向け公益事業者は、法定飲料水基準と予測可能なフレームワーク契約に支えられ、2025年の39.12%を吸収しました。オフウォット(Ofwat)が義務付けたサービス品質指標は安定した需要を促進し、英国水処理薬品市場における長期的なチャネル安定性を強化しています。一方、食品・飲料セクターは、クラフトブルワリーの急増および乳製品排水規制に触媒されて、2031年にかけて5.96%のCAGRのホットスポットとして台頭しています。

電力発電は凝縮液処理のためのアンモニアおよびリン酸塩代替品の大規模消費を継続し、石油・ガスは随伴水の再注入コンプライアンスのための殺生物剤パッケージに依存しています。鉱業、パルプ・紙、化学セクターは、膜プロセスと適合する低ファウリング薬品を必要とする水再利用ループを統合しています。産業系購買者は、排水許可の複雑化を反映して、化学薬品供給と現場サービス技術者およびパフォーマンスダッシュボードをバンドルしたサプライヤーを優先する傾向が強まっています。これらのダイナミクスが総じて、幅広い英国水処理薬品市場全体での収益ストリームを多様化させています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

地理的分析

配管の老朽化、産業遺産、および規制監督における地域格差が、イングランド、ウェールズ、スコットランド、北アイルランド全体において複雑な需要パターンを形成しています。ロンドンおよびサウスイースト(South East)は単一地域として最大の収益を占め、1,000万人の顧客基盤を有するテムズウォーター(Thames Water)と高密度の商業活動が高い凝結剤需要を牽引し、英国水処理薬品市場をアンカーしています。イングランド北西部が続き、化学産業クラスターと老朽化した下水道が腐食防止剤の採用を押し上げています。

スコットランドの垂直統合型スコティッシュウォーター(Scottish Water)は、炭素強度指標を重視した複数年のパートナーシップ契約を好み、バイオベースポリマーサプライヤーに機会を創出しています。ウェールズは鉄沈殿化学薬品で遺産的な鉱山排水に対処しながら、厳格な流域目標を維持しています。NI水道(NI Water)が管理する北アイルランドのよりコンパクトなグリッドは、化学薬品供給とテレメトリーを融合したターンキーパッケージを提供するベンダーを重視しています。地域全体で、Brexit(ブレグジット)に起因する二重体制コンプライアンス(UK REACHとEUとの残存的関与)が不均等に現れており、リバプール(Liverpool)などの港では通関の滞留時間が延長し、ローカルな在庫戦略を変化させています。

地理的クラスターは最終ユーザーの特殊性と相関しており、ヨークシャーの繊維工場は色吸着剤を好む一方、スコットランドのブルワリーベルトは消泡剤を必要としています。これらのマイクロパターンは英国水処理薬品市場というモザイクを豊かにし、機敏なサプライヤーが地域ごとに流通および技術サービスルートを調整することを可能にしています。

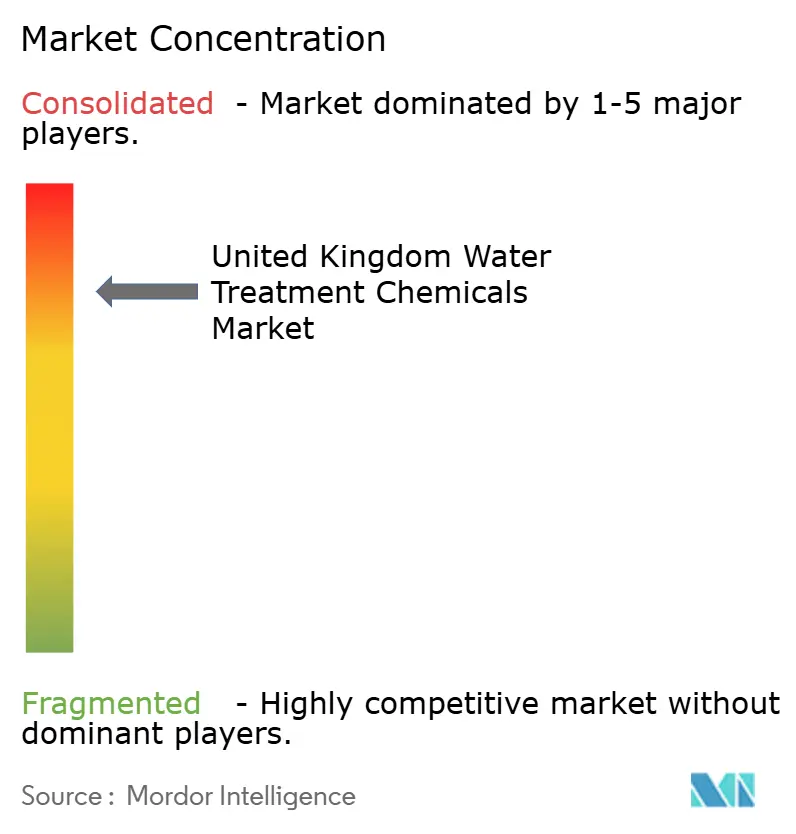

競合状況

英国水処理薬品市場は寡占的な集中度を示しています。主な競争軸は試薬価格ではなくサービスの高度化であり、KemiraによるNorit(ノリット)の再活性化事業買収および年産13万トンへの拡大は資本集約的参入障壁を強調しています。BASFは一方で、デジタルツインを活用してコーガラント(凝結剤)供給をリアルタイムで調整し、パイロットサイトでのアルミニウム残留物を18%削減することに注力しています。

Puraff inity(ピュラフィニティ)のような競合白地(ホワイトスペース)候補は精密PFASアドソーベント(吸着剤)のスケールアップに1,693万ポンドを確保しており、ポイントソリューション型ディスラプターへのベンチャーキャピタルの関心を示しています。しかし、飲料水検査局(DWI)の厳格な製品認可が急速なスケールアップを遅らせ、既存企業を保護しています。化学大手とセンサー企業のパートナーシップが増加しており、Ecolab と Siemens(シーメンス)のコラボレーションは24時間365日の品質アナリティクスと試薬消費KPIをバンドルし、汚泥ケーキ10%削減を実現しています。最終的に、化学の専門知識をデータプラットフォームに組み込んだベンダーが、競争の激しい英国水処理薬品市場全体での粘着性を強化しています。

英国水処理薬品産業のリーダー企業

Ecolab

Kemira

Solenis

Veolia Water Solutions & Technologies

SNF

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2024年9月:Kemiraは、Noritの英国における再活性化事業であるPurton Carbons Limitedの買収を完了しました。この戦略的動向は、微量汚染物質除去に焦点を当てた活性炭市場へのKemiraの参入を示しています。この買収は、製品ポートフォリオの拡充により、水処理薬品市場におけるKemiraの地位強化に寄与することが期待されています。

- 2023年11月:Kemiraは、英国・グール(Goole)の硫酸第二鉄水処理薬品生産ラインを70,000トン拡張すると発表し、より厳格な英国の排水規制に牽引された凝結剤需要の増加に対応します。新たな生産能力は2025年第3四半期までに稼働する予定でした。

英国水処理薬品市場レポートの範囲

英国水処理薬品市場レポートの内容:

| 凝集剤・凝結剤 |

| 殺生物剤・消毒剤 |

| 消泡剤・消泡化剤 |

| pH調整剤・軟化剤 |

| スケール防止剤・腐食防止剤 |

| その他 |

| 電力 |

| 石油・ガス |

| 化学・石油化学 |

| 鉱業・鉱物処理 |

| 地方自治体 |

| 食品・飲料 |

| パルプ・紙 |

| その他 |

| 製品タイプ別 | 凝集剤・凝結剤 |

| 殺生物剤・消毒剤 | |

| 消泡剤・消泡化剤 | |

| pH調整剤・軟化剤 | |

| スケール防止剤・腐食防止剤 | |

| その他 | |

| 最終ユーザー産業別 | 電力 |

| 石油・ガス | |

| 化学・石油化学 | |

| 鉱業・鉱物処理 | |

| 地方自治体 | |

| 食品・飲料 | |

| パルプ・紙 | |

| その他 |

レポートで回答される主要な質問

英国水処理薬品市場の2031年における予測規模は?

市場は2031年までに33億2,000万米ドル(USD 1.66 billion)に達すると予測されています。

収益シェアをリードする製品カテゴリーはどれですか?

凝集剤・凝結剤が2025年の市場シェア33.78%をリードしました。

最も成長が速い最終ユーザーセグメントはどれですか?

食品・飲料は2026年~2031年にかけて5.96%のCAGRを記録すると見込まれています。

PFAS規制は化学薬品需要にどのような影響を与えますか?

2025年1月施行のPFAS上限値0.1 µg/Lは、公益事業者全体において特殊吸着剤および酸化剤の採用を促進します。

デジタル薬注システムはなぜ普及しているのですか?

センサー駆動の薬注を採用した公益事業者は、化学薬品コストの8%~12%の削減とコンプライアンス一貫性の向上を報告しています。

有害化学物質の段階的廃止でサプライヤーが直面する課題は何ですか?

ヒドラジンおよびその他の有毒物質に対するREACH整合規制は、より安全な代替品のR&D(研究開発)と製剤の再認証を必要としています。

最終更新日: