中東・アフリカ膜水処理薬品市場規模・シェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

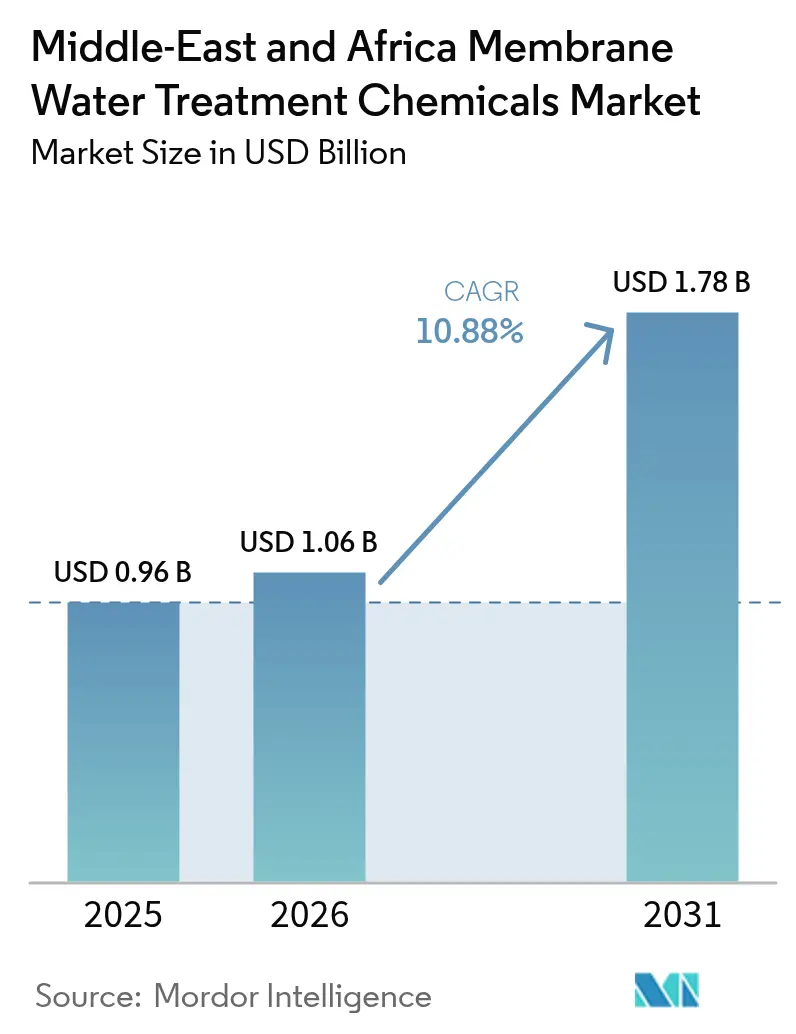

| 基準年の市場規模 (2025) | 0.96 十億米ドル |

| 市場規模 (2026) | 1.06 十億米ドル |

| 市場規模 (2031) | 1.78 十億米ドル |

| 成長率 (2026 - 2031) | 10.88% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中東・アフリカ膜水処理薬品市場分析

2026年における中東・アフリカ膜水処理薬品市場規模は10億6,000万米ドルと推定され、2025年の9億6,000万米ドルから成長し、2031年には17億8,000万米ドルに達する見込みであり、2026年から2031年にかけて10.88%のCAGRで成長する。膜水処理薬品市場は、脱塩建設が国家水安全保障計画の不可欠な要素となり、グリーン水素複合施設が超純水供給を必要とし、上下水道事業者が飲料水再利用に向けたネットワーク改修の義務を課されていることから、進展が続いている。慢性的な原水塩分濃度、強化される排水規制、二桁台のエネルギーインフレにより、フラックスを安定させ薬品廃棄を抑制する凝集剤、スケール防止剤、スマート注入プラットフォームへの需要が高まっている。サプライヤーは生分解性ポリカルボキシレート、非酸化性殺生物剤、AIを活用した制御技術を展開しており、これらが相まって単価上昇にもかかわらずライフタイム運営コストを低減させている。5社から7社の多国籍企業が長期サービス契約に独自の薬品処方をバンドルしているため競争激化は中程度にとどまっているが、現地特化型の専門業者は中規模自治体プラントの改修工事において依然として受注を獲得している。

主要レポートの要点

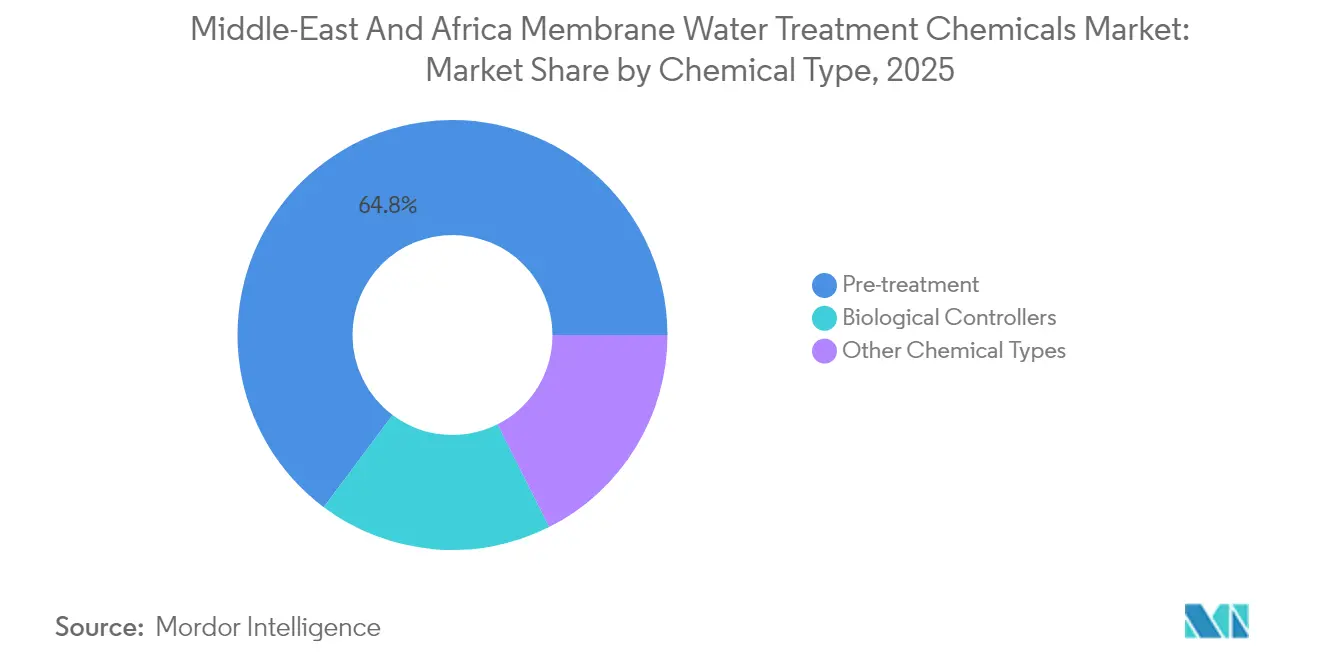

- 薬品タイプ別では、前処理製品が2025年の膜水処理薬品市場において64.78%のシェアを占め、2031年まで年率11.05%のCAGRで拡大する見込みである。

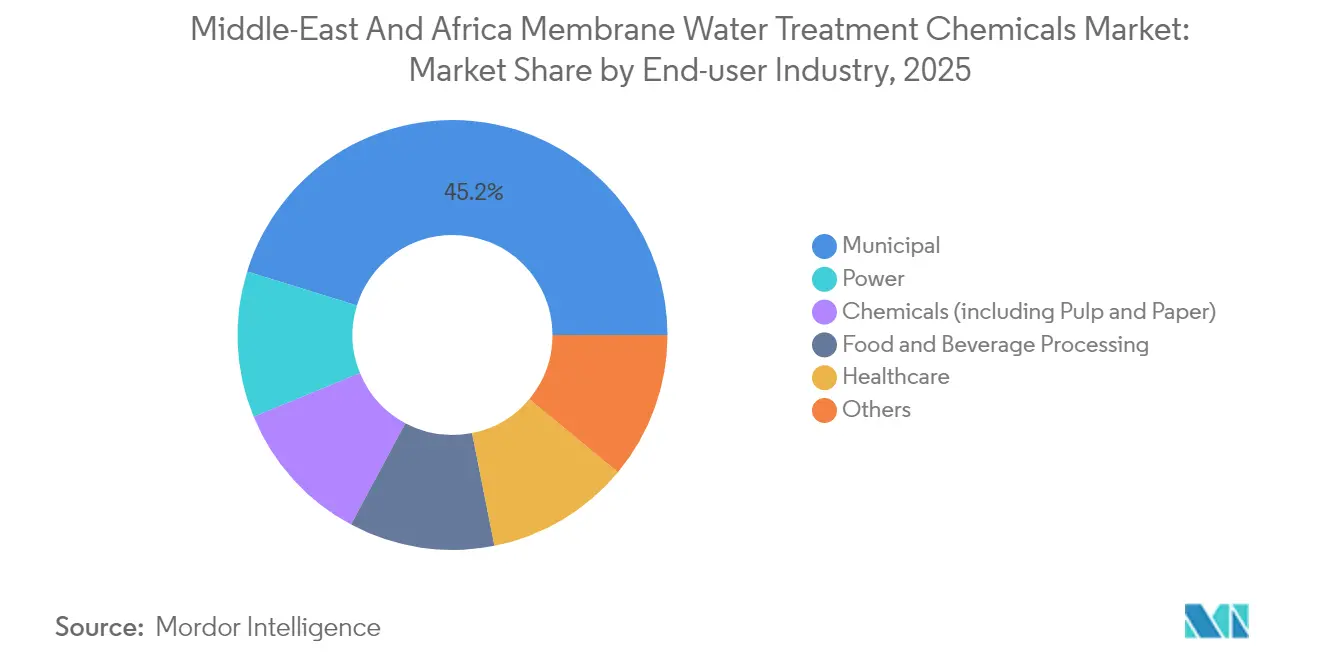

- 最終ユーザー産業別では、上下水道用途が2025年の膜水処理薬品市場規模において45.22%を占め、2031年まで年率11.18%のCAGRで拡大する見込みである。

- 地域別では、サウジアラビアが2025年の中東・アフリカ膜水処理薬品市場規模において19.18%を占め、2031年まで年率10.95%のCAGRで拡大する見込みである。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

中東・アフリカ膜水処理薬品市場のトレンドと考察

促進要因インパクト分析*

| 促進要因 | (~)%のCAGR予測への影響 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 淡水不足に起因する脱塩建設の拡大 | +3.2% | GCCコア、エジプト、北アフリカ | 中期(2〜4年) |

| 飲料水再利用および産業用ゼロ液体排出に向けた規制推進 | +2.1% | サウジアラビア、アラブ首長国連邦、南アフリカ | 長期(4年以上) |

| 自治体・産業インフラの急速な拡大 | +2.5% | エジプト、サウジアラビア、アラブ首長国連邦、カタール | 短期(2年以内) |

| 超純水を必要とするGCC水素・アンモニアプロジェクトの集約 | +1.8% | サウジアラビア、アラブ首長国連邦 | 中期(2〜4年) |

| AIを活用した薬品注入最適化によるROI向上 | +1.0% | GCC、南アフリカ | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

淡水不足に起因する脱塩建設の拡大

慢性的な水ストレスにより、政府は大型逆浸透プラントへの投資を促され、脱塩は膜水処理薬品市場における最大の単一成長エンジンとなっている。サウジアラビア単独で2030年までに日量840万m³の新規能力を追加する計画があり、スケール防止剤および殺生物剤として年間1万2,000トンの需要が生じる。アラブ首長国連邦のタウィーラー拡張は日量90万9,000m³を追加し、膜処理前に濁度を0.5 NTU未満に低減するために凝集剤・フロキュレーション工程に依存している。カタールの北部ガス田LNGトレインは、ポリ塩化アルミニウムおよびカチオン性ポリマーを使用してコロイダルシリカを除去しており、これを放置すれば膜寿命が半減する[1]QatarEnergy、「北部ガス田拡張水戦略」、QatarEnergy、qatareenergy.qa。契約形態は10年から20年の薬品供給契約へとシフトしており、注入設備と性能保証をバンドルすることで、在庫および現地サービスへの共同投資が可能なサプライヤーの見通しを確保している。こうした動向により、膜水処理薬品市場はオペレーターの調達戦略に深く組み込まれている。

飲料水再利用および産業用ゼロ液体排出に向けた規制推進

新たな排水規制により、上下水道事業者および産業界は膜処理システムによってのみ達成可能な厳格な水質基準を満たすことが求められ、薬品需要が増大している。サウジアラビアは灌漑用途の排水に対してTDS 1,500mg/L未満、BOD 10mg/L未満を要求しており、これらの閾値は堅固な生物学的制御を前提とした限外ろ過または逆浸透によって達成される。アラブ首長国連邦の連邦法第24号は濃縮水の塩分濃度を70,000mg/L以下とし、沿岸域における特定のハロゲン化殺生物剤を禁止しており、最大30%高価であるが48時間以内に分解するイソチアゾリノン系薬品への切り替えを促進している。南アフリカは鉱業においてゼロ液体排出規制のパイロット試験を実施しており、これらシステムの膜段階では過飽和状態の急上昇によりスケーリング傾向が高まるため、スケール防止剤の使用量が倍増している。プロジェクトの融資機関は現在、ISO 14001認証取得済みの処方を要求しており、安全性データの透明性と生分解性の実証ができるサプライヤーが優遇されている。

自治体・産業インフラの急速な拡大

急成長する都市および産業地帯において処理プラント改修の積み残し案件が生じており、これらは膜処理および薬品に依存している。エジプトの新行政首都では日量25万m³の膜分離活性汚泥法(MBR)プラントが発注されており、中空糸膜バイオフィルムを抑制するために継続的な殺生物剤注入が必要となる。ジュバイルおよびヤンブーの石油化学コンプレックスでは、冷却塔ブロウダウンをナノろ過によってリサイクルしており、スケール防止剤の消費量は濃縮サイクルに直結している。調達サイクルが短縮化されているため、EPCコントラクターは時間通りの納品を保証できる事前認定済みの薬品ベンダーを強く求めており、膜水処理薬品市場における取引量を強化している。

超純水を必要とするGCC水素・アンモニアプロジェクトの集約

NEOMのグリーン水素コンプレックスなどのメガプロジェクトでは、導電率1µS/cm未満の供給水が必要であり、超純水を達成するために限外ろ過、逆浸透、電気脱イオンの3段階システムが必要となり、専用のスケール防止剤および樹脂再生剤が消費される。ラスアルハイル水素ハブおよびハリファ産業地帯アンモニアプラントでは、年間の膜フラックス低下率を最大5%とする契約条件が規定されており、高性能薬品に対して40〜50%のプレミアムを支払うオペレーターが生じている。サプライヤーはプロトン交換膜の汚染を防ぐためにリン酸塩フリーのスケール防止剤を処方しており、海水塩分濃度の変動に応じて注入量を再調整するために技術専門家を現地に常駐させている。これらの要件により、膜水処理薬品市場にさらなる成長ベクターがもたらされ、超純水の実績を持たないサプライヤーに対する参入障壁が高まっている。

抑制要因インパクト分析*

| 抑制要因 | (~)%のCAGR予測への影響 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 膜処理プラントの高い資本コストおよび運営コスト | -1.5% | エジプト、南アフリカ、およびGCC中小規模自治体 | 短期(2年以内) |

| 有害活性成分に関する排水規制の強化 | -0.9% | サウジアラビア、アラブ首長国連邦、カタール | 中期(2〜4年) |

| 特殊ポリマー・ホスホネート原料のサプライチェーン混乱 | -0.7% | 地域全体、特にエジプトおよび南アフリカで深刻 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

膜処理プラントの高い資本コストおよび運営コスト

逆浸透または限外ろ過設備の初期投資は、薬品消費量をライフサイクル予算に組み込んだ場合に特に、価格感応度の高い地域における上下水道事業者の意欲を削ぐことが多い。エジプトのナイルデルタおよび南アフリカ東ケープ州の自治体では、譲許的融資を用いても予測料金が許容可能な閾値を超えるとして入札を延期している。ゼロ液体排出システムへ移行する石油化学ユーザーは、水処理コストがワンスルー冷却の1m³あたり0.40米ドルから、閉回路膜システムでは1m³あたり2.80米ドルへと上昇し、コモディティ市場においてマージンが圧迫されることを見込んでいる。ファウリングが加速すると膜交換頻度が増加し、薬品注入が最適化されていない場合には年換算資本回収コストが2倍に膨らむ。

有害活性成分に関する排水規制の強化

環境機関は、海洋生態系へのリスクを理由に、ホスホネート系スケール防止剤およびハロゲン化殺生物剤に対してより厳格な規制を導入している。サウジアラビアは2027年までに特定の有機臭素系殺生物剤を禁止する計画であり、オペレーターは30〜40%高価で、かつステンレス鋼配管を必要とする過酸化水素または過酢酸への切り替えを余儀なくされている。アラブ首長国連邦は沿岸排水におけるリン濃度を1mg/L以下とし、プラントは効率が低く高用量が必要なポリカルボキシレート系抑制剤への切り替えを迫られている。カタールの四半期ごとの毒性試験義務により、年間5万〜10万米ドルのコンプライアンスコストが追加される。これらの変化は既存薬品処方のマージンを圧迫し、膜水処理薬品市場における意思決定を遅延させている。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

薬品タイプ別:ファウリング防止を基盤とした前処理の優位性

前処理製品は2025年収益の64.78%を占め、2031年まで年率11.05%の成長軌道にあり、膜水処理薬品市場規模においてこのカテゴリーの明確なリーダーシップを維持している。凝集剤およびフロキュレーション剤は浮遊固形物を凝集させて濁度を1 NTU未満に低下させ、フラックスを20L/m²・h以上に維持する一方、ホスホネート系スケール防止剤はスケーリングポテンシャルが大西洋の水源の4倍となるペルシャ湾海水においても炭酸塩、硫酸塩、シリカの析出を抑制する。殺生物剤はバイオフィルム形成を防止し、放置すれば数週間で透過性が30%低下する。逆浸透の前段に限外ろ過を採用することで薬品需要の第二層が加わり、成長が増幅されている。

生分解性処方への規制移行が予想されることにより、平均販売価格は20〜30%上昇する可能性があるが、承認済み薬品が使用されない場合に保証条件が無効となることから、オペレーターはプレミアムを正当と考えている。AIベースの注入プラットフォームは長期サービス契約の中にこれら前処理薬品をバンドルすることが増えており、取引量を確保するとともに切り替えコストを高めている。生物学的コントローラーは、自治体廃水処理においてMBRが拡大するにつれて急速に拡大するニッチな分野を形成している。クエン酸およびEDTA溶液などのメンテナンス用クリーナーは定期的なインプレース洗浄(CIP)手順中にフラックスを回復させ、膜水処理薬品市場が強固な前処理体制に構造的に結び付いた状態を維持することを確保している。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

最終ユーザー産業別:再利用義務に牽引された上下水道の主導

上下水道事業者は2025年の需要の45.22%を占め、11.18%のCAGRで拡大し、2031年まで膜水処理薬品市場シェアの最大部分を保持する。サウジアラビアの国家水道会社は日量560万m³の脱塩を運営しており、ビジョン2030のもとで12の新規プラントを入札にかけており、それぞれのスループットを基準とした複数年にわたる薬品供給要件がある。南アフリカの大都市圏再利用プロジェクトは限外ろ過、逆浸透、紫外線処理を組み合わせており、水・衛生省の基準を達成するために各バリアで薬品を消費している。

電力部門がこれに続き、ボイラー給水の脱ミネラルおよび冷却塔ブロウダウンのリサイクルが牽引している。食品・飲料加工業者はTDS 500mg/L未満、微生物100 CFU/mL未満の水を必要とし、高純度薬品を供給源とする膜処理システムによってのみ達成可能である。医療施設、特に透析センターは医薬品グレードの水を必要とし、小規模であるが高マージンの顧客となっている。化学・石油化学コンプレックスは、濃縮水濃度の上昇によるスケーリング加速を抑えるために消費量を削減するゼロ液体排出二段膜システムを導入している。鉱業、繊維、電子産業は料金上昇とコンプライアンス圧力の強化に伴って断片的ながらも増加する取引量を追加しており、膜水処理薬品市場の長期的見通しを強化している。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

地域別分析

サウジアラビアは2025年の中東・アフリカ膜水処理薬品市場収益の19.18%のシェアを占め、日量840万m³の計画中の脱塩および緑色水素と石油化学能力の急増に支えられ、2031年まで年率10.95%の拡大が見込まれる。サウジアラビアのビジョン2030はジュバイルおよびヤンブーにおけるゼロ液体排出を義務付けており、高性能スケール防止剤およびクリーナーへの需要を高めている。Veoliaの25年ジュバイル契約などの長期サービス契約はサプライヤーのロックインを強化している。

アラブ首長国連邦とカタールでは、水処理プロジェクト数の増加により膜水処理薬品への需要が高まっている。アブダビのタウィーラーユニットは2024年に日量90万9,000m³を追加し、QatarEnergyのLNGトレインは高圧ボイラーの前段に限外ろ過を必要としている。ドバイは2030年までに廃水100%リサイクルを目指し、活性汚泥システムの1.5倍の速度で殺生物剤およびクリーナーを使用するMBRで8つのプラントを改修している。カタールのアシュガルは12の廃水拡張プロジェクトを入札中であり、それぞれが90日ごとにクエン酸および水酸化ナトリウムのCIPプロトコルを組み込んでいる。信頼性に対する支払い意欲は高く、AIを活用した注入は薬品削減15〜20%および膜寿命延長10〜15%を示している。

エジプトと南アフリカは第二層を形成している。エジプトは2050年までに日量885万m³の脱塩を目指し、第一段階のプラントが前処理薬品の現在の輸入量を倍増させる見込みであるが、料金改革は政治的に繊細な問題である。南アフリカの港湾局はダーバンおよびサルダニャ湾に産業用水供給を確保するための脱塩を設置しており、年間最大フラックス低下率5%を規定しているため精密な注入が要求される。ヨルダン、オマーン、ケニア、ナイジェリアを含むその他の中東・アフリカの市場成長は、ドナー資金による水プロジェクトおよび産業投資に支えられている。ヨルダンの廃水再利用プログラムは農業用に排水の90%をリサイクルしており、平均塩分濃度1,200mg/Lに比例してスケール防止剤および殺生物剤を消費する限外ろ過および逆浸透に依存している。

競争環境

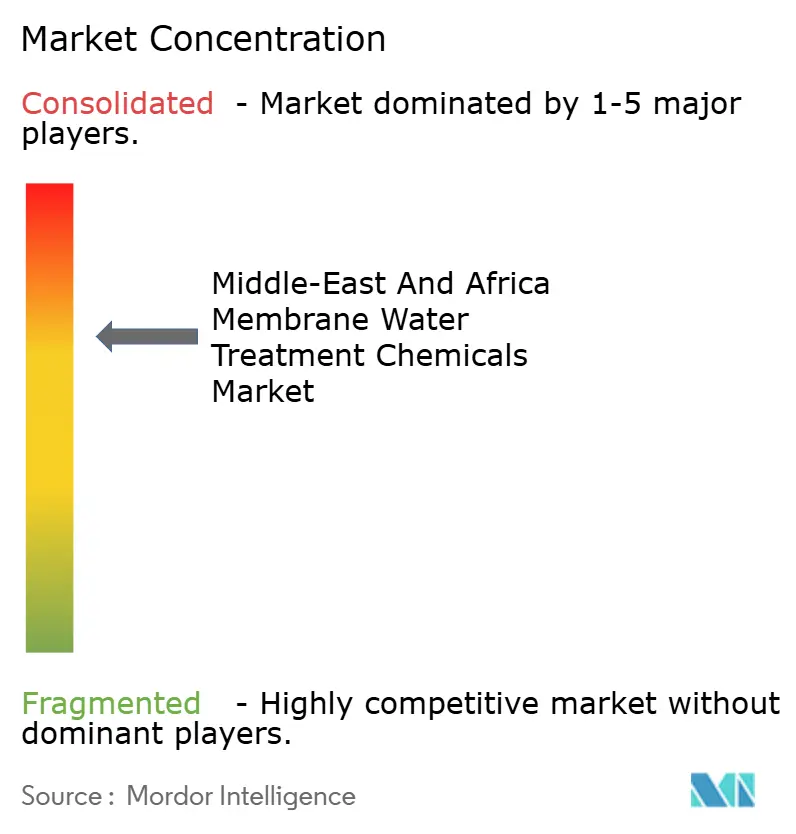

中東・アフリカ膜水処理薬品市場は中程度に集約されており、EcolabやKemiraなどの主要プレーヤーが薬品注入契約を有している。これらの企業は独自処方、注入設備、クラウドアナリティクスを活用して長期契約を確保し、現地サービスラボへの共同投資を行っており、小規模な競合他社が対抗できない規模とデータを保有している。グリーンラベル薬品、水素・半導体向け超純水処方、薬品注入をより広範な工場自動化に統合するソフトウェアなど、ホワイトスペースの機会は豊富に存在する。地域専門業者は価格および地域サポートで競争し、多国籍企業の発注最低要件が中規模上下水道事業者を除外するアフターマーケット案件を獲得している。デジタルプラットフォームと後方統合がより高い資本支出を要求する中、小規模企業が大手グループの受託混合業者となる形でさらなる集約が進み、膜水処理薬品市場における既存のシェアパターンが強化される可能性が高い。

中東・アフリカ膜水処理薬品産業リーダー

Ecolab

Kurita Water Industries Ltd

Solenis

Kemira

Dow

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年4月:Dowはジュバイルにおけるフィルムテック膜およびスケール防止剤製造に1億5,000万米ドルを投資し、2027年までに2,000万m²の膜および1万5,000トンの薬品生産能力を追加することを表明した。

- 2025年3月:Italmatch Chemicalsはアラブ首長国連邦の排水基準を満たすリン酸塩フリースケール防止剤についてISO 14001認証を取得し、アブダビおよびドバイのユーザーに重点を置いた。

中東・アフリカ膜水処理薬品市場レポートのスコープ

膜水処理薬品は水処理においてバリアとして機能し、水を通過させながら不要な汚染物質を除去する。市場は薬品タイプ、最終ユーザー産業、地理によってセグメント化されている。薬品タイプ別では、前処理、生物学的コントローラー、その他の薬品タイプにセグメント化されている。最終ユーザー産業別では、食品・飲料加工、医療、上下水道、化学品(パルプ・紙を含む)、電力、その他の最終ユーザー産業にセグメント化されている。地理別では、レポートはサウジアラビア、アラブ首長国連邦、カタール、南アフリカ、エジプト、その他の中東・アフリカの市場推計と予測を提供する。レポートは上記全セグメントの収益(米ドル)による市場規模と予測を提供する。

| 前処理 |

| 生物学的コントローラー |

| その他の薬品タイプ |

| 食品・飲料加工 |

| 医療 |

| 上下水道 |

| 化学品(パルプ・紙を含む) |

| 電力 |

| その他 |

| サウジアラビア |

| アラブ首長国連邦 |

| カタール |

| 南アフリカ |

| エジプト |

| その他の中東・アフリカ |

| 薬品タイプ別 | 前処理 |

| 生物学的コントローラー | |

| その他の薬品タイプ | |

| 最終ユーザー産業別 | 食品・飲料加工 |

| 医療 | |

| 上下水道 | |

| 化学品(パルプ・紙を含む) | |

| 電力 | |

| その他 | |

| 地域別 | サウジアラビア |

| アラブ首長国連邦 | |

| カタール | |

| 南アフリカ | |

| エジプト | |

| その他の中東・アフリカ |

レポートで回答された主要な質問

湾岸地域における膜処理薬品の需要はどのくらいの速度で成長しているか?

地域消費は脱塩建設の拡大と飲料水再利用義務に牽引され、10.88%のCAGRで増加している。

どの薬品セグメントが支出をリードしているか?

前処理製品はファウリング防止における不可欠な役割から、2025年収益の64.78%を占めている。

上下水道事業者がAIを活用した注入を採用する理由は何か?

3D TRASARなどのプラットフォームは薬品・エネルギーコストを15〜20%削減し、膜寿命をおよそ1年延長する。

製品選択に影響を与える規制上の変化は何か?

サウジアラビアおよびアラブ首長国連邦の規制はホスホネートおよびハロゲン化活性成分を制限しており、オペレーターは生分解性ポリカルボキシレートおよび非酸化性殺生物剤へのシフトを促されている。

最大の成長機会を提供する国はどこか?

日量840万m³の新規脱塩能力を持つサウジアラビアは、2030年までに年間1万8,000〜2万トンの薬品需要を追加すると見込まれている。

サプライヤー集中度はどの程度か?

中東・アフリカ膜水処理薬品市場は中程度に集約されている。

中東・アフリカ膜水処理薬品市場の現在の市場規模はいくらか?

中東・アフリカ膜水処理薬品市場規模は2026年に10億6,000万米ドルと推定され、予測期間(2026年〜2031年)に10.88%のCAGRで2031年までに17億8,000万米ドルに達すると見込まれている。

最終更新日: