中東プロテイン市場の規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

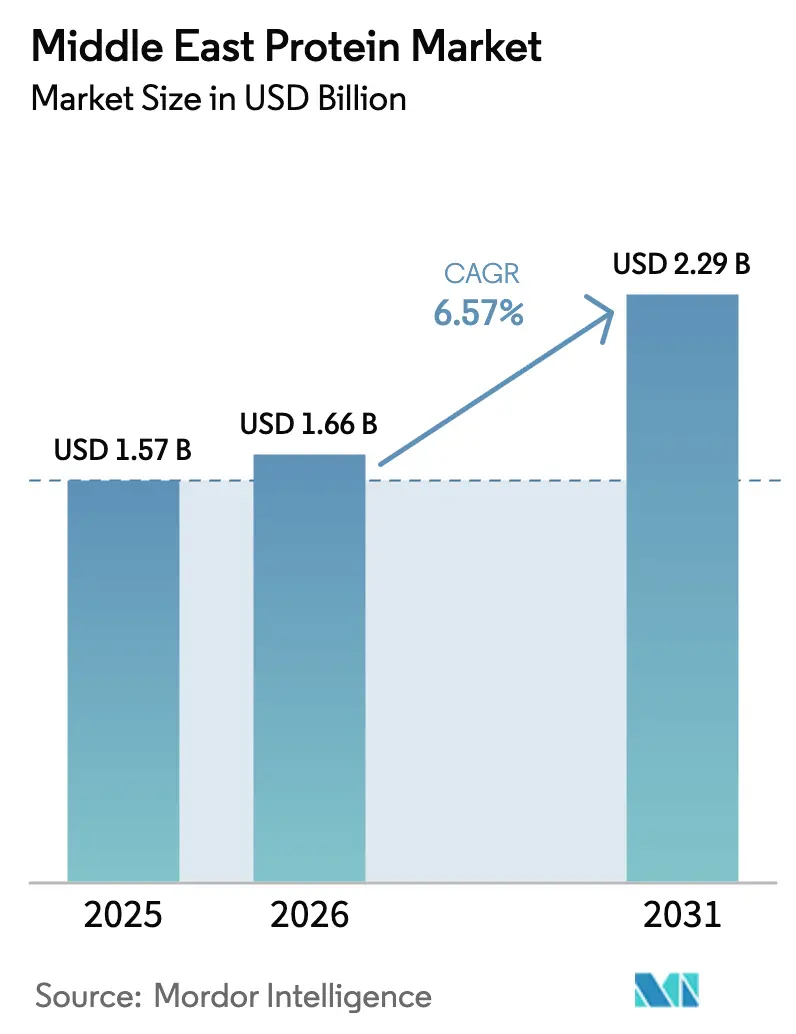

| 基準年の市場規模 (2025) | 1.57 十億米ドル |

| 市場規模 (2026) | 1.66 十億米ドル |

| 市場規模 (2031) | 2.29 十億米ドル |

| 成長率 (2026 - 2031) | 6.57% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中東プロテイン市場分析

中東プロテイン市場の規模は、2025年の15億7,000万USDから2026年には16億6,000万USDに拡大し、2031年には22億9,000万USDに達する見込みで、2026年〜2031年にかけてCAGR 6.57%で成長すると予測されています。この成長軌跡は、国家的な食料安全保障の義務と消費者の購買力向上に牽引された、機能性栄養への地域的な加速的シフトを反映しています。サウジアラビアのビジョン2030農業投資は、2024年に食料安全保障イニシアチブに107億USDを配分し、輸入依存度を低減する国内プロテイン生産インフラへの資本投入を促進しています [1]出典:サウジアラビア環境・水・農業省、「サウジアラビアのビジョン2030」、mewa.gov.sa。UAEの国家食料安全保障戦略2051も同様に国内プロテイン製造を優先しており、政府は2030年までに戦略的食料カテゴリーにおける自給率50%を目標としています [2]出典:気候変動・環境省、「サービス」、moccae.gov.ae。地域プレーヤーがハラール認証とアラビア語表示を活用して多国籍ブランドとの差別化を図る中、競争の激化が進んでいます。一方、地方都市におけるコールドチェーンインフラの不足が流通上のボトルネックを生み出しており、垂直統合型サプライヤーに有利な状況をもたらしています。

レポートの主要ポイント

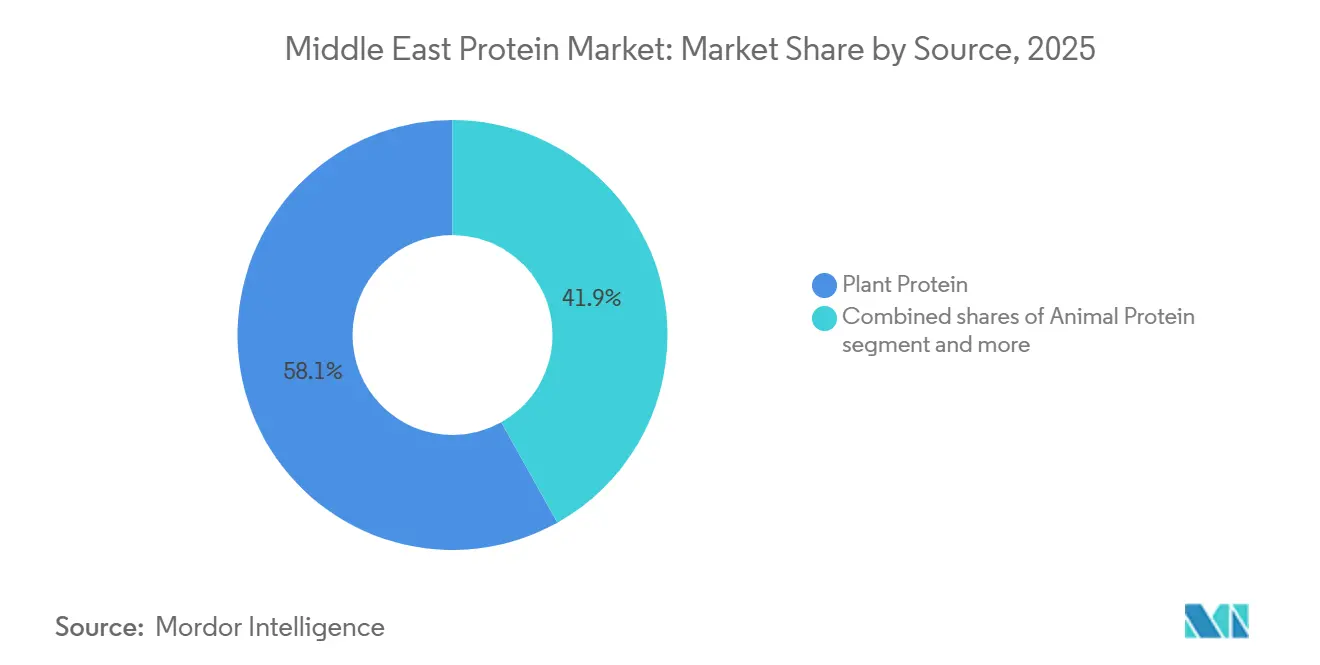

- 供給源別では、植物性プロテインが2025年の売上の58.11%を占めました。一方、動物性プロテインは消費者がコストとアミノ酸の完全性のバランスを取る中、2031年にかけて最も速い7.28%のCAGRを記録すると予測されています。

- 形態別では、分離物が2025年に41.03%のシェアを占めましたが、加水分解物は乳児用調製粉乳および臨床栄養需要を背景に、2031年にかけて最も速い7.66%のCAGRを記録すると見込まれています。

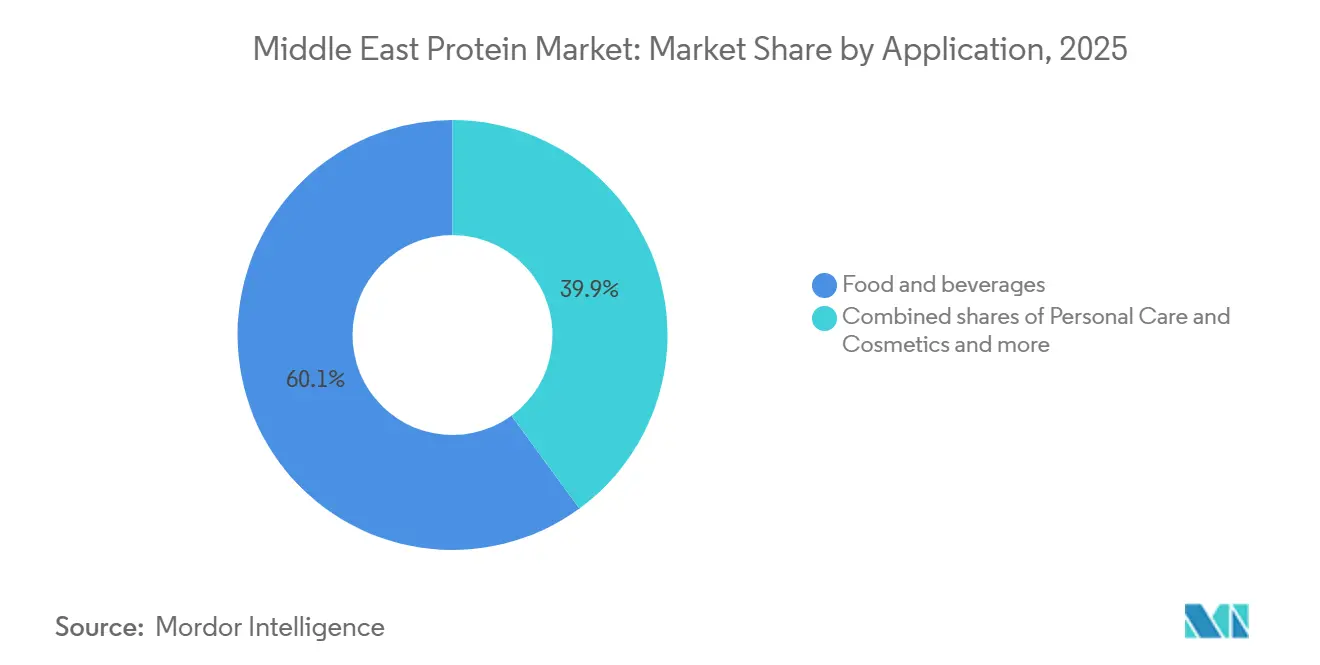

- 用途別では、食品・飲料が2025年の60.03%を吸収しました。一方、パーソナルケア・化粧品はハラール認証コラーゲンの普及拡大により、2031年にかけて8.45%のCAGRで拡大すると予測されています。

- 地域別では、サウジアラビアが2025年の地域消費の38.03%を占めました。UAEは多国籍サプライヤーを引き付けるフリーゾーンクラスターを背景に、7.61%のCAGRで最も速い成長を遂げる見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

中東プロテイン市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 消費者の健康意識の高まり | +1.2% | サウジアラビア、UAE(アラブ首長国連邦)、カタールおよびバーレーンへの波及 | 中期(2〜4年) |

| フィットネス・スポーツ栄養の人気急上昇 | +1.0% | UAEが中核、サウジアラビアの都市部へ拡大 | 短期(2年以内) |

| 食品・飲料産業の地平線拡大 | +1.3% | GCC全域、サウジアラビアおよびUAEで最も強い | 長期(4年以上) |

| プロテイン抽出技術の進歩 | +0.8% | グローバル、UAE フリーゾーンへの採用が集中 | 中期(2〜4年) |

| クリーンラベル・天然プロテイン原料への需要増加 | +1.1% | サウジアラビア、UAE、クウェート | 中期(2〜4年) |

| プロテイン豊富な食品の小売プレゼンス向上 | +0.9% | サウジアラビア、UAE、オマーン | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

消費者の健康意識の高まり

慢性疾患の蔓延が中東全域のプロテイン消費パターンを変容させており、国際糖尿病連合によると、2024年時点でサウジアラビアの成人の18.7%、UAE居住者の15.4%が糖尿病に罹患しています。この健康危機は、血糖値を安定させる低グリセミック・高プロテインのミールリプレイスメントへの需要を喚起し、臨床栄養チャネルにおけるエンドウ豆プロテイン分離物およびホエイ加水分解物のニッチ市場を創出しています。ラマダンの断食の慣習がこのトレンドを増幅させており、消費者は日中の時間帯にエネルギーを持続させるプロテイン豊富なスフールおよびイフタール製品を求めています。宗教的な食事パターンと現代の栄養科学の融合が、利便性と信仰に沿った原料調達を組み合わせたハラール認証プロテインバーおよびレディ・トゥ・ドリンクシェイクへの需要を解放しています。

フィットネス・スポーツ栄養の人気急上昇

UAEのジム会員数は2024年に前年比23%増加し、アクティブ会員数120万人に達しました。一方、サウジアラビアのスポーツ参加率はビジョン2030フィットネスイニシアチブのもとで34%に上昇しました[3]出典:UAE青年省、「ジム会員数」、moy.gov.ae。このフィットネスブームはスポーツ栄養の売上に直結しており、ホエイプロテイン分離物および分岐鎖アミノ酸ブレンドがハイパーマーケットや専門小売店の棚を占有しています。GCC人口の相当数を占める18〜34歳の若年消費者が、吸収を速める加水分解プロテインを配合したプレワークアウトフォーミュラおよびポストエクササイズ回復飲料の試用を牽引しています。リヤドおよびドバイで政府が後援するマラソンやクロスフィット大会が、ボディビルのサブカルチャーを超えてサプリメント使用を一般化させ、プロテインパウダーの対象市場をメインストリームのウェルネスルーティンへと拡大しています。地域の一人当たりプロテインサプリメント普及率の低さは、小売流通が成熟するにつれてカテゴリー拡大の大きな余地があることを示しています。

食品・飲料産業の地平線拡大

GCC食品・飲料セクターは2024年に42億USDの外国直接投資を呼び込み、UNCTAD世界投資報告書2024によると、プロテイン強化がベーカリー、乳製品、飲料カテゴリー全体にわたる主要なイノベーションベクターとして台頭しています。乳製品加工業者はフィットネス意識の高い消費者にアピールするため、伝統的なラバンやヨーグルトにホエイプロテインを添加して再処方しており、飲料メーカーは地域の風味と機能性栄養を融合させたプロテイン強化デーツシェイクを発売しています。Cargillの2024年のドバイカカオ加工施設の拡張には、中東顧客向けの専用プロテインブレンドラインが含まれており、地域の食品・飲料成長に対する多国籍企業の信頼を反映しています。コモディティ原料から付加価値プロテインソリューションへのシフトは、基本的なサプライヤーのマージンを圧縮する一方、アラビアコーヒークリーマーなどの難しい用途向けに味覚中立で耐熱性のあるプロテインを提供できるフォーミュレーターに報いています。

プロテイン抽出技術の進歩

膜ろ過および酵素加水分解の革新により、植物性および乳製品原料からのプロテイン収率が向上し、原材料コストの削減と持続可能性指標の改善が実現しています。熱変性なしにホエイプロテインを分離するクロスフロー精密ろ過システムが、スポーツ飲料向けに優れた起泡特性を持つネイティブホエイ分離物を製造するために地域の乳製品加工業者に採用されています。DSM-Firmenichの2025年における動物不使用カゼインプロテイン向け精密発酵プラットフォームの立ち上げは、従来の乳製品サプライチェーンを破壊しうる技術的転換を示していますが、GCC市場における規制承認のタイムラインは依然として不透明です。これらの抽出技術の進歩は、水不足が液体廃棄物を排除する乾式分画法を地域生産において戦略的に魅力的なものにしている中東にとって特に重要です。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 製品登録および表示における規制上のハードル | -0.6% | GCC全域、サウジアラビアおよびUAEで最も深刻 | 中期(2〜4年) |

| プロテイン製品における味・食感の懸念 | -0.5% | サウジアラビア、UAE、クウェート | 短期(2年以内) |

| 市場間での規制標準化の欠如 | -0.4% | GCC全域、より広い中東への波及 | 長期(4年以上) |

| コールドストレージおよび輸送インフラの不足 | -0.7% | 中東のその他地域、サウジアラビアおよびUAEの地方都市 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

製品登録および表示における規制上のハードル

GCC諸国間の規制枠組みの相違が重複したコンプライアンス負担を生み出し、製品発売を遅延させ、市場参入コストを増大させています。サウジアラビアのSFDAは毒性試験および安定性データを含む各プロテイン原料の個別ドシエを要求する一方、UAEのESMAは特定の植物性プロテインについてEUノベルフード承認を受け入れており、欧州登録を持つサプライヤーに有利な規制上の裁定機会を生み出しています。ハラール認証はさらなる複雑さを加えており、GCC各国が異なる認証機関を認定しています。サウジアラビアのSASOが12の国際ハラール機関のみを認定しているのに対し、UAEは47機関を認定しています。これらの断片化した要件は、複数国への申請を処理する規制担当チームを持たない小規模な原料サプライヤーに不均衡な負担を課し、専任のGCCコンプライアンス担当者を持つ多国籍企業への市場シェア集中を事実上促進しています。

プロテイン製品における味・食感の懸念

植物性プロテインは異臭やざらつきのある口当たりにより消費者の抵抗に直面し続けており、中東消費者の相当数が植物性プロテイン採用の主要な障壁として味を挙げています。エンドウ豆プロテインの土っぽいノートや大豆プロテインの豆臭い後味は、マイルドでクリーミーな乳製品プロファイルを好む地域の風味嗜好と相容れず、ラブネやアラビアコーヒークリーマーなどの伝統的な用途での使用を制限しています。フォーミュレーターはこれらの官能的欠陥を軽減するためにマスキング剤とフレーバーカプセル化を採用していますが、これらのソリューションは原料コストを数パーセント増加させ、植物性プロテインが乳製品代替品に対して持つ価格優位性を損なっています。食感の課題は肉類アナログにおいて特に深刻であり、中東の消費者はラムケバブやチキンシャワルマの繊維質な食感を期待しており、現在の押出成形技術では植物性プロテインでこの口当たりを再現することに苦労しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

供給源別:動物性セグメントの勢いにもかかわらず植物性プロテインが優位

植物性プロテインは2025年の中東プロテイン市場の58.11%を占め、コスト優位性とフレキシタリアンの食事トレンドに牽引されました。大豆プロテインは確立されたサプライチェーンとベーカリーおよび飲料用途に適した中立的な風味プロファイルに支えられ、植物性強化の主力であり続けていますが、遺伝子組み換え大豆に対する消費者の懸念がフォーミュレーターを非遺伝子組み換えのエンドウ豆およびライスプロテインへとシフトさせています。エンドウ豆プロテイン分離物はスポーツ栄養において支持を集めており、その分岐鎖アミノ酸含有量はホエイプロテインに匹敵します。一方、ポテトプロテインはアレルゲンフリーの訴求がプレミアム価格を実現するクリーンラベル用途で台頭しています。ヘンププロテインはニッチではあるものの、ドバイおよびリヤドのウェルネス意識の高い消費者をターゲットとするラグジュアリー食品ブランドの関心を集めており、そのオメガ3含有量が基本的なプロテイン強化を超えた差別化要素を提供しています。

動物性プロテインは2031年にかけてCAGR 7.28%で成長し、植物性セグメントの拡大を上回ると予測されています。動物性プロテインは優れたアミノ酸プロファイルと消費者の親しみやすさにより加速しており、ホエイプロテイン分離物がプレミアムスポーツ栄養および乳児用調製粉乳セグメントでシェアを獲得しています。コラーゲンペプチドはパーソナルケア用途で爆発的な成長を遂げており、ニュージーランドおよびオーストラリア産のハラール認証牛由来コラーゲンが、裕福なGCC消費者向けにマーケティングされるアンチエイジング美容液やヘアケア製品に配合されています。カゼインおよびカゼイン塩は臨床栄養において需要が再燃しており、その徐放性がラマダン中の夜間断食時の筋肉保持をサポートします。歴史的に乳製品プロテインに影を潜めていた卵プロテインは、高プロテインパンやケーキの食感を改善する乳化特性が評価されるベーカリー用途で復活を遂げています。

形態別:分離物がリードし、加水分解物が臨床用途で急増

加水分解物は2031年にかけてCAGR 7.66%で拡大すると予測されており、プロテイン形態の中で最も速い成長を示します。これはフォーミュレーターがスポーツ回復および乳児栄養向けの迅速な吸収を優先しているためですが、分離物は食品、飲料、サプリメント用途全体での汎用性から2025年に41.03%の市場シェアを維持しました。乳児用調製粉乳メーカーはアレルゲン性を低減するために加水分解プロテインを配合しており、部分加水分解ホエイプロテインは臨床試験において無傷のプロテインよりも低い免疫反応性を示しています。加水分解物の課題は苦味であり、酵素的切断が不快な味のプロファイルを生み出す疎水性アミノ酸を露出させるため、処方の複雑さを増すマスキング剤が必要となります。

分離物は通常重量比85〜90%という高いプロテイン濃度により優位を保っており、プロテインバーやレディ・トゥ・ドリンクシェイクなどのスペースが限られた用途での投与量要件を最小化し、処方を簡素化します。エンドウ豆プロテイン分離物は植物性肉類アナログにおいて大豆を置き換えており、その中立的な風味と優れた保水性がジューシーさと食感を改善しています。ホエイプロテイン分離物はスポーツ栄養のゴールドスタンダードであり続けており、その完全なアミノ酸プロファイルと迅速な消化動態が植物性代替品よりも効果的に筋タンパク質合成をサポートします。残留脂肪および炭水化物とともに70〜80%のプロテインを含む濃縮物は、追加の多量栄養素が嗜好性に寄与し製品機能を妨げない飼料やベーカリー強化などのコスト重視の用途で好まれています。

用途別:食品が優位を保ちながらパーソナルケアが加速

パーソナルケア・化粧品用途は2031年にかけてCAGR 8.45%で急増しており、最も速い成長セグメントとなっています。これは美容ブランドがコラーゲンペプチドおよびケラチン加水分解物をアンチエイジング処方に配合しているためですが、食品・飲料は強化義務とスポーツ栄養需要に支えられ、2025年の地域プロテイン価値の60.03%を吸収しました。乳製品および乳製品代替製品は最大の食品サブセグメントであり、伝統的なラバンやヨーグルトが「高プロテイン」訴求を満たすためにホエイプロテインを添加して再処方されている一方、植物性ミルクブランドは牛乳の1食分あたり8グラムに匹敵するようにアーモンドおよびオーツ飲料にエンドウ豆プロテイン分離物を強化しています。

飲料はデーツやサフランなどの伝統的な風味とホエイ分離物を融合させたレディ・トゥ・ドリンクプロテインシェイクのイノベーションを目撃しており、文化的な味の嗜好を捨てずに機能性栄養を求める消費者をターゲットとしています。ベーカリー用途はサウジアラビアのパン強化義務がクラム構造を損なわずにプロテイン含有量を高める小麦プロテイン分離物および活性小麦グルテンの採用を促進する中で拡大しています。乳児栄養はプレミアムセグメントであり続けており、新生児の消化器の健康をサポートする加水分解プロテインおよびアミノ酸ブレンドを配合した特殊調製粉乳が使用されていますが、SFDAおよびGSOからの規制上の精査が長い承認タイムラインを生み出し、専任のGCCコンプライアンス担当者を持つ確立された多国籍ブランドに有利な状況をもたらしています。栄養補助食品およびスポーツ栄養製品はモダントレードチャネルで増殖しており、ホエイプロテインパウダーおよび分岐鎖アミノ酸カプセルがハイパーマーケットや専門小売店の棚を占有しています。

地域分析

サウジアラビアは2025年の中東プロテイン市場の38.03%を占めました。同国のパン強化義務は、補助金付きパン100グラムあたり30グラムのプロテインを要求しており、政府契約製粉業者による小麦プロテイン分離物および大豆濃縮物の大量購入を促進しています。同国の若年人口の多さがプロテインサプリメントおよび機能性飲料の試用を促進していますが、甘くクリーミーなプロファイルへの味の嗜好は欧米市場とは異なる処方調整を必要としています。

UAEは2031年にかけてCAGR 7.61%で拡大しており、中東地域の中で最も速い成長を示しています。これはドバイの地域流通ハブとしての地位とアブダビの食品製造クラスターへの投資に牽引されています。ジェベル・アリおよびハリファ工業地帯のフリーゾーン施設は、関税免除と簡素化された通関を活用してGCC市場にサービスを提供する多国籍原料サプライヤーを引き付けており、CargillとADMはいずれも2024年時点でドバイにブレンドおよび再梱包施設を運営しています。アラブ首長国連邦規格・計量局(ESMA)は2024年に既存のEUノベルフード登録を持つプロテイン原料向けの簡素化された承認経路を導入し、市場投入までの期間を18ヶ月から6ヶ月に短縮し、イノベーションを促進しています。

カタール、オマーン、バーレーン、クウェートを含む中東のその他の市場では、微生物プロテインおよびニッチな植物性プロテインの早期採用が見られますが、インフラの制約が首都以外への流通を制限しています。バーレーンとクウェートはプロテイン原料の純輸入国であり、小規模な乳製品加工を超えた地域製造は限られていますが、サウジアラビアおよびUAEへの近接性が地域サプライチェーンへのアクセスを提供しています。中東のその他の市場全体の地方都市におけるコールドチェーンインフラは未発達のままであり、サウジアラビアおよびUAEの温度管理保管能力が流通上のボトルネックを生み出し、冷蔵加水分解物よりも濃縮物や分離物などの常温保存可能なプロテイン形態を有利にしています。

競合環境

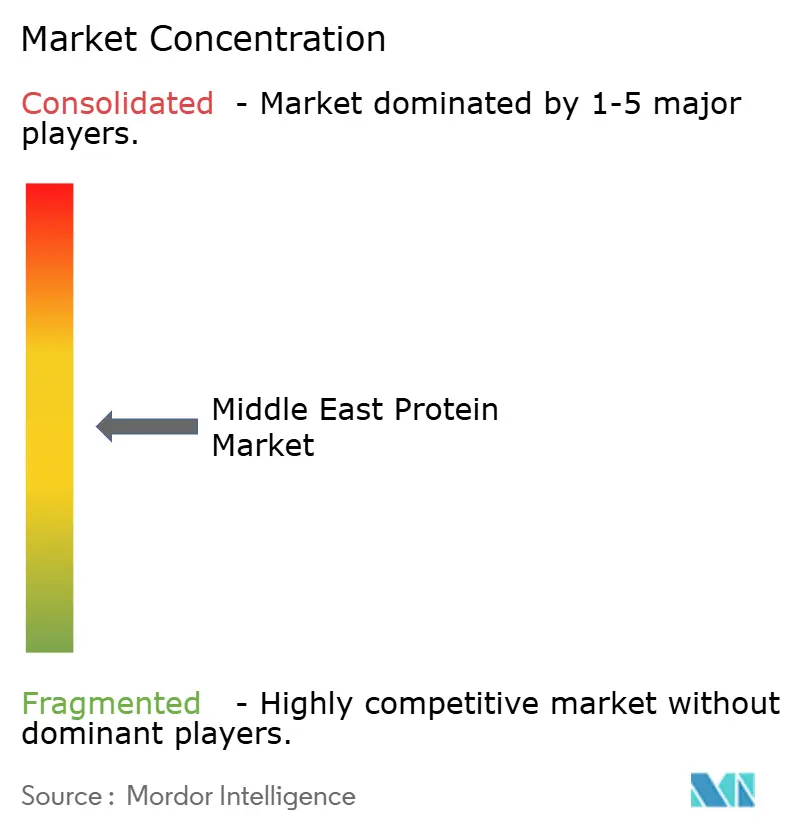

中東プロテイン市場は中程度の断片化を示しており、Cargill, IncorporatedやKerry Group PLCなどのグローバル大手が、垂直統合とハラール認証を活用して地域シェアを守るAlmaraiやBaladnaなどの地域乳製品加工業者と競合しています。多国籍サプライヤーはGCC流通業者とのパートナーシップ戦略を追求して規制の複雑さを乗り越えており、DSM-Firmenichは2024年にドバイにアプリケーションセンターを設立し、伝統的な製品に特殊プロテインを配合しようとする中東の食品メーカーに処方サポートを提供しています。

地域プレーヤーは文化的・言語的優位性を活用しており、アラビア語の技術サポートとハラール認証サプライチェーンが、ベーカリー強化や飼料などの価格重視のセグメントにおいて多国籍企業との競争から保護するスイッチングコストを生み出しています。微生物プロテインおよび昆虫プロテインにおいてホワイトスペースの機会が生まれており、ほとんどのGCC市場で規制承認経路が未定義のままであるため、ドシエ作成と政府との関与に投資する意欲のある企業にファーストムーバーの優位性をもたらしています。

サプライヤーが膜ろ過および酵素加水分解を展開して機能特性が改善された高純度分離物を製造する中、技術採用が加速していますが、設備投資の資本集約性は設備アップグレードに資金を提供できるバランスシートを持つ大規模プレーヤーに有利です。小規模な専門サプライヤーはオーガニックおよび非遺伝子組み換えセグメントでニッチを開拓しており、プレミアム価格が低い販売量を相殺し、複数の認証に関連するコンプライアンスコストを正当化しています。Kerry Groupによるアラビアコーヒークリーマー向けに設計された耐熱性エンドウ豆プロテイン分離物の2024年の特許出願は、既存企業が地域の味の嗜好に合わせてイノベーションを調整している様子を示しており、規制承認が実現すれば市場ポジションを強固にする可能性のある戦略的転換です。

中東プロテイン産業リーダー

Cargill, Incorporated

Kerry Group PLC

DSM-Firmenich

BASF SE

Archer Daniels Midland Company (ADM)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年8月:グローバル乳業協同組合のFonterraと天然原料メーカーのSuperbrewed Foodが持続可能な食品生産を促進するために提携しました。このパートナーシップは、SuperbrewedのバイオマスプロテインプラットフォームとFonterraの乳製品加工、原料、アプリケーション専門知識を組み合わせ、栄養豊富で機能性の高いバイオマスプロテインを追加開発します。

- 2024年2月:CargillはENOUGHの独自のABUNDAプロテインを使用・販売できる商業契約を締結し、同社のシリーズCファンディングにも投資しています。

中東プロテイン市場レポートの範囲

プロテイン市場とは、人間および動物の消費向けにプロテイン豊富な製品を生産、流通、販売する地域産業を指します。動物性プロテイン(肉、乳製品、卵、魚など)および植物性プロテイン(大豆、エンドウ豆、米、小麦など)、ならびに食品、飲料、栄養製品に使用されるプロテイン分離物、濃縮物、サプリメントが含まれます。中東プロテイン市場は、供給源(動物性、微生物性、植物性)、形態(濃縮物、分離物、加水分解物)、エンドユーザー(飼料、食品・飲料、パーソナルケア・化粧品、その他)、地域(サウジアラビア、アラブ首長国連邦、その他)によって区分されています。市場予測は金額(USD)および数量(トン)で提供されています。

| 動物性 | カゼインおよびカゼイン塩 |

| コラーゲン | |

| 卵プロテイン | |

| ゼラチン | |

| 昆虫プロテイン | |

| 乳プロテイン | |

| ホエイプロテイン | |

| その他の動物性プロテイン | |

| 微生物性 | 藻類プロテイン |

| マイコプロテイン | |

| 植物性 | ヘンププロテイン |

| エンドウ豆プロテイン | |

| ポテトプロテイン | |

| ライスプロテイン | |

| 大豆プロテイン | |

| 小麦プロテイン | |

| その他の植物性プロテイン |

| 濃縮物 |

| 分離物 |

| 加水分解物 |

| 食品・飲料 | ベーカリー |

| 飲料 | |

| 朝食用シリアル | |

| 調味料・ソース | |

| 菓子類 | |

| 乳製品および乳製品代替製品 | |

| 食肉・家禽・水産物および食肉代替製品 | |

| RTE/RTC食品 | |

| スナック | |

| 乳児栄養 | |

| その他の食品・飲料用途 | |

| パーソナルケア・化粧品 | |

| 飼料 | |

| 栄養補助食品・スポーツ栄養 |

| サウジアラビア |

| アラブ首長国連邦 |

| 中東のその他地域 |

| 供給源 | 動物性 | カゼインおよびカゼイン塩 |

| コラーゲン | ||

| 卵プロテイン | ||

| ゼラチン | ||

| 昆虫プロテイン | ||

| 乳プロテイン | ||

| ホエイプロテイン | ||

| その他の動物性プロテイン | ||

| 微生物性 | 藻類プロテイン | |

| マイコプロテイン | ||

| 植物性 | ヘンププロテイン | |

| エンドウ豆プロテイン | ||

| ポテトプロテイン | ||

| ライスプロテイン | ||

| 大豆プロテイン | ||

| 小麦プロテイン | ||

| その他の植物性プロテイン | ||

| 形態 | 濃縮物 | |

| 分離物 | ||

| 加水分解物 | ||

| 用途 | 食品・飲料 | ベーカリー |

| 飲料 | ||

| 朝食用シリアル | ||

| 調味料・ソース | ||

| 菓子類 | ||

| 乳製品および乳製品代替製品 | ||

| 食肉・家禽・水産物および食肉代替製品 | ||

| RTE/RTC食品 | ||

| スナック | ||

| 乳児栄養 | ||

| その他の食品・飲料用途 | ||

| パーソナルケア・化粧品 | ||

| 飼料 | ||

| 栄養補助食品・スポーツ栄養 | ||

| 地域 | サウジアラビア | |

| アラブ首長国連邦 | ||

| 中東のその他地域 | ||

市場の定義

- エンドユーザー - プロテイン原料市場はB2B形式で運営されています。食品、飲料、サプリメント、飼料、パーソナルケア・化粧品メーカーが本調査市場のエンドコンシューマーとみなされます。結合剤や増粘剤、またはその他の非プロテイン用途として使用するために液体・乾燥ホエイを購入するメーカーは範囲から除外されます。

- 普及率 - 普及率は、全体のエンドユーザー市場数量に占めるプロテイン強化エンドユーザー市場数量の割合として定義されます。

- 平均プロテイン含有量 - 平均プロテイン含有量は、本レポートの範囲内で考慮されるすべてのエンドユーザー企業が製造する製品100グラムあたりの平均プロテイン含有量です。

- エンドユーザー市場数量 - エンドユーザー市場数量は、当該国または地域におけるすべての種類および形態のエンドユーザー製品の統合数量です。

| キーワード | 定義#テイギ# |

|---|---|

| α-ラクトアルブミン(α-Lactalbumin) | ほぼすべての哺乳類の乳における乳糖の産生を調節するタンパク質です。 |

| アミノ酸 | アミノ基とカルボキシル酸官能基の両方を含む有機化合物であり、体タンパク質の合成およびクレアチン、ペプチドホルモン、一部の神経伝達物質などの重要な含窒素化合物の合成に必要です。 |

| ブランチング | 蒸気または沸騰水で野菜を短時間加熱するプロセスです。 |

| BRC | 英国小売協会 |

| パン改良剤 | 生地の特性を改変し、パンに品質特性を付与するために設計された特定の機能特性を持つ複数の成分の小麦粉ベースのブレンドです。 |

| BSF | アメリカミズアブ |

| カゼイン塩 | 酸カゼイン(カゼインの誘導体)にアルカリを添加することで生成される物質です。 |

| セリアック病 | セリアック病は、小麦、大麦、ライ麦に含まれるタンパク質であるグルテンを摂取することへの免疫反応です。 |

| 初乳 | 最近出産した哺乳類が母乳産生が始まる前に分泌する乳白色の液体です。 |

| 濃縮物 | プロテインの最も加工度の低い形態であり、重量比40〜90%のプロテイン含有量を持ちます。 |

| 乾燥プロテイン基準 | 熱によって水分が完全に除去された後のサプリメントに含まれる「純粋なプロテイン」の割合を指します。 |

| 乾燥ホエイ | 保存料を添加せずに低温殺菌された新鮮なホエイを乾燥させることで得られる製品です。 |

| 卵プロテイン | オボアルブミン、オボムコイド、オボグロブリン、コナルブミン、ビテリン、ビテレニンを含む個別タンパク質の混合物です。 |

| 乳化剤 | 油と水など互いに混和しない食品の混合を促進する食品添加物です。 |

| 強化 | 製品の加工中に失われる微量栄養素を添加するプロセスです。 |

| ERS | 米国農務省経済調査局 |

| 押出成形 | 必要な形状を生成するように設計された穿孔プレートまたはダイの開口部を通して柔らかく混合された原料を強制的に押し出すプロセスです。押し出された食品はその後、刃によって特定のサイズに切断されます。 |

| ファバ | ファバとも呼ばれ、黄色い割り豆の別名です。 |

| FDA | 食品医薬品局 |

| フレーキング | 通常、穀物(トウモロコシ、小麦、米など)をグリッツに砕き、風味とシロップで調理し、冷却されたローラーの間でフレーク状に押しつぶすプロセスです。 |

| 起泡剤 | 液体または固体食品中のガス相の均一な分散を形成または維持することを可能にする食品原料です。 |

| フードサービス | 家庭外で食事を準備する企業、機関、会社を含む食品産業の一部を指します。レストラン、学校・病院のカフェテリア、ケータリング事業、その他多くの形態が含まれます。 |

| 強化(フォーティフィケーション) | 食品製品の栄養価を向上させるために、自然には含まれていないか加工中に失われる微量栄養素を意図的に添加することです。 |

| FSANZ | オーストラリア・ニュージーランド食品基準機関 |

| FSIS | 食品安全検査局 |

| FSSAI | インド食品安全基準局 |

| ゲル化剤 | ゲルの形成を通じて硬さを伴わない増粘を提供するために安定剤および増粘剤として機能する原料です。 |

| GHG | 温室効果ガス |

| グルテン | 小麦、ライ麦、スペルト小麦、大麦などの穀物に含まれるタンパク質のファミリーです。 |

| ヘンプ | 工業用または医療用に特別に栽培されるCannabis sativaの植物学的クラスです。 |

| 加水分解物 | タンパク質のアミノ酸間の結合を部分的に切断し、大きく複雑なタンパク質をより小さな断片に分解できる酵素にタンパク質をさらすことで製造されるタンパク質の形態です。その加工により消化が容易かつ迅速になります。 |

| 低アレルゲン性 | アレルギー反応を引き起こしにくい物質を指します。 |

| 分離物 | 純粋なタンパク質画分を得るために分離処理を経た、最も純粋で最も加工度の高いタンパク質の形態です。通常、重量比90%以上のタンパク質を含みます。 |

| ケラチン | 毛髪、爪、皮膚の外層の形成を助けるタンパク質です。 |

| ラクトアルブミン | 乳に含まれ、ホエイから得られるアルブミンです。 |

| ラクトフェリン | ほとんどの哺乳類の乳に存在する鉄結合性糖タンパク質です。 |

| ルピン | ルピナス属の黄色い豆科植物の種子です。 |

| ミレニアル世代 | ジェネレーションYまたはジェンYとも呼ばれ、1981年から1996年に生まれた人々を指します。 |

| 単胃動物 | 単一区画の胃を持つ動物を指します。単胃動物の例には、人間、家禽、豚、馬、ウサギ、犬、猫が含まれます。ほとんどの単胃動物は一般的に草などのセルロース食物材料をほとんど消化できません。 |

| MPC | 乳タンパク質濃縮物 |

| MPI | 乳タンパク質分離物 |

| MSPI | メチル化大豆タンパク質分離物 |

| マイコプロテイン | マイコプロテインは、人間が消費するために菌類から得られる単細胞タンパク質の一形態であり、菌類タンパク質とも呼ばれます。 |

| ニュートリコスメティクス | 皮膚、爪、毛髪の自然な美しさをケアするための栄養補助食品として機能する製品および原料のカテゴリーです。 |

| 骨粗鬆症 | 通常、ホルモン変化またはカルシウムやビタミンDの欠乏の結果として、組織の喪失により骨が脆くなり壊れやすくなる医学的状態です。 |

| PDCAAS | タンパク質消化率補正アミノ酸スコア(PDCAAS)は、人間のアミノ酸要件とその消化能力の両方に基づいてタンパク質の品質を評価する方法です。 |

| 動物性タンパク質の一人当たり消費量 | 実際の人口における各人が消費可能な動物性タンパク質(乳、ホエイ、ゼラチン、コラーゲン、卵タンパク質など)の平均量です。 |

| 植物性タンパク質の一人当たり消費量 | 実際の人口における各人が消費可能な植物性タンパク質(大豆、小麦、エンドウ豆、オーツ麦、ヘンプタンパク質など)の平均量です。 |

| クォーン | マイコプロテインを原料として製造される微生物タンパク質であり、菌類培養物を乾燥させ、結合剤として機能する卵アルブミンまたはポテトタンパク質と混合し、食感を調整してさまざまな形状に成形したものです。 |

| 調理済み食品(RTC) | パッケージに記載されたプロセスによる準備または調理が必要な、すべての原料が含まれた食品製品を指します。 |

| 即食食品(RTE) | 食べる前にさらなる調理や準備が不要な、事前に準備または調理された食品製品を指します。 |

| RTD | レディ・トゥ・ドリンク |

| RTS | レディ・トゥ・サーブ |

| 飽和脂肪 | 脂肪酸鎖がすべて単結合を持つ脂肪の一種です。一般的に健康に悪いとされています。 |

| ソーセージ | 細かく刻んで味付けした肉で作られた食肉製品であり、新鮮、燻製、または塩漬けにされることがあり、通常はケーシングに詰められます。 |

| セイタン | 小麦グルテンから作られた植物性肉代替品です。 |

| ソフトゲル | 液体充填物を持つゼラチンベースのカプセルです。 |

| SPC | 大豆タンパク質濃縮物 |

| SPI | 大豆タンパク質分離物 |

| スピルリナ | 人間および動物が消費できるシアノバクテリアのバイオマスです。 |

| 安定剤 | 食品製品の元の食感、物理的・化学的特性を維持または強化するために添加される原料です。 |

| 補給 | 食事中の栄養素を補うことを目的とした栄養素またはその他の物質の濃縮源の消費または提供であり、栄養不足を補正することを意図しています。 |

| テクスチャラント | 食品・飲料製品の口当たりと食感を制御・変化させるために使用される特定の種類の食品原料です。 |

| 増粘剤 | 液体または生地の粘度を高めて濃くするために使用される原料であり、その他の特性を実質的に変化させません。 |

| トランス脂肪 | トランス不飽和脂肪酸またはトランス脂肪酸とも呼ばれ、肉に自然に少量含まれる不飽和脂肪の一種です。 |

| TSP | テクスチャード大豆タンパク質 |

| TVP | テクスチャード植物性タンパク質 |

| WPC | ホエイタンパク質濃縮物 |

| WPI | ホエイタンパク質分離物 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 特定の製品セグメントおよび国に関連する定量化可能な主要変数(産業的および外部的)が、デスクリサーチおよび文献レビューと一次専門家インプットに基づいて、関連する変数・要因のグループから選択されます。これらの変数は回帰モデリング(必要な場合)によってさらに確認されます。

- ステップ2:市場モデルの構築: 堅牢な予測方法論を構築するために、ステップ1で特定された変数と要因が利用可能な過去の市場数値に対してテストされます。反復プロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は市場の全体像を生成するために、さまざまなレベルおよび機能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベース・サブスクリプションプラットフォーム