ヨーロッパのホエイプロテイン原料市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2021 - 2024 |

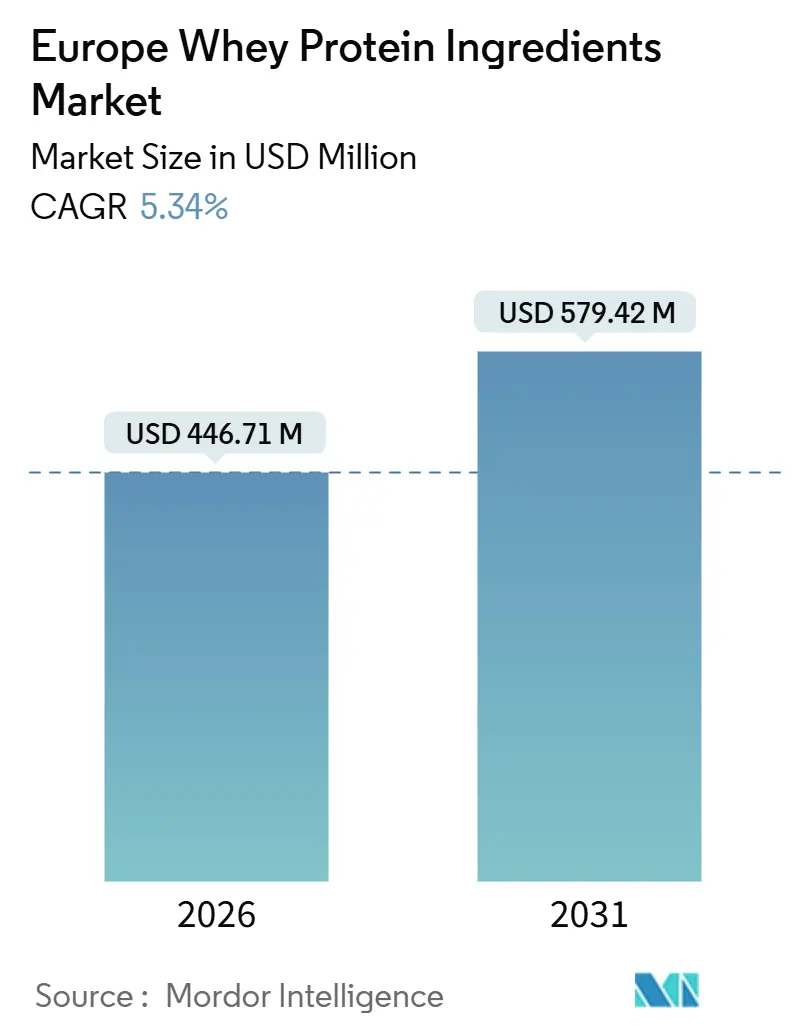

| 市場規模 (2026) | 446.71 百万米ドル |

| 市場規模 (2031) | 579.42 百万米ドル |

| 成長率 (2026 - 2031) | 5.34% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヨーロッパのホエイプロテイン原料市場分析

ヨーロッパのホエイプロテイン原料市場は2026年に4億4,671万USDと評価され、2031年までに5億7,942万USDに成長すると予測されており、予測期間中のCAGRは5.34%です。ヨーロッパの消費者における健康意識の高まりにより、メーカーはプロテイン強化を製品価値向上の重要な戦略として注力しています。ホエイプロテインは、その認知された栄養上の利点と多様な用途への汎用性から、選好されるようになっています。市場の成長は、利便性の高い機能性プロテイン形態、特に現代のライフスタイルに合致したレディ・トゥ・コンシューム(すぐに摂取できる)製品およびオン・ザ・ゴー製品への需要増加によってさらに促進されています。ホエイプロテイン加工技術の進歩により、味、食感、安定性が向上し、ブランドは官能品質を損なうことなく消費者に親しみやすいプロテイン製品を市場に投入できるようになっています。

主要レポートの要点

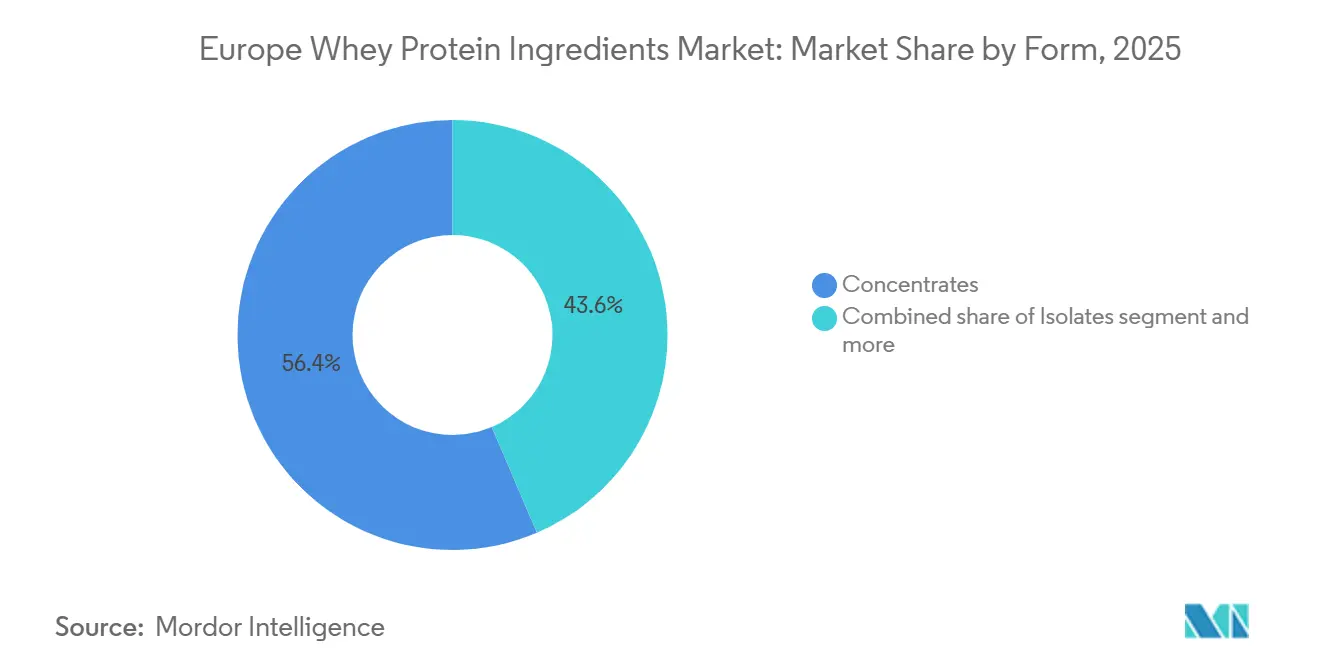

- 形態別では、コンセントレートが2025年のヨーロッパのホエイプロテイン原料市場シェアの56.43%を占め、アイソレートは2031年にかけて年平均成長率(CAGR)6.28%を記録すると予測されています。

- カテゴリー別では、従来型グレードが2025年に84.74%のシェアで支配的であり、オーガニックホエイは2031年までCAGR 7.08%で拡大すると予測されています。

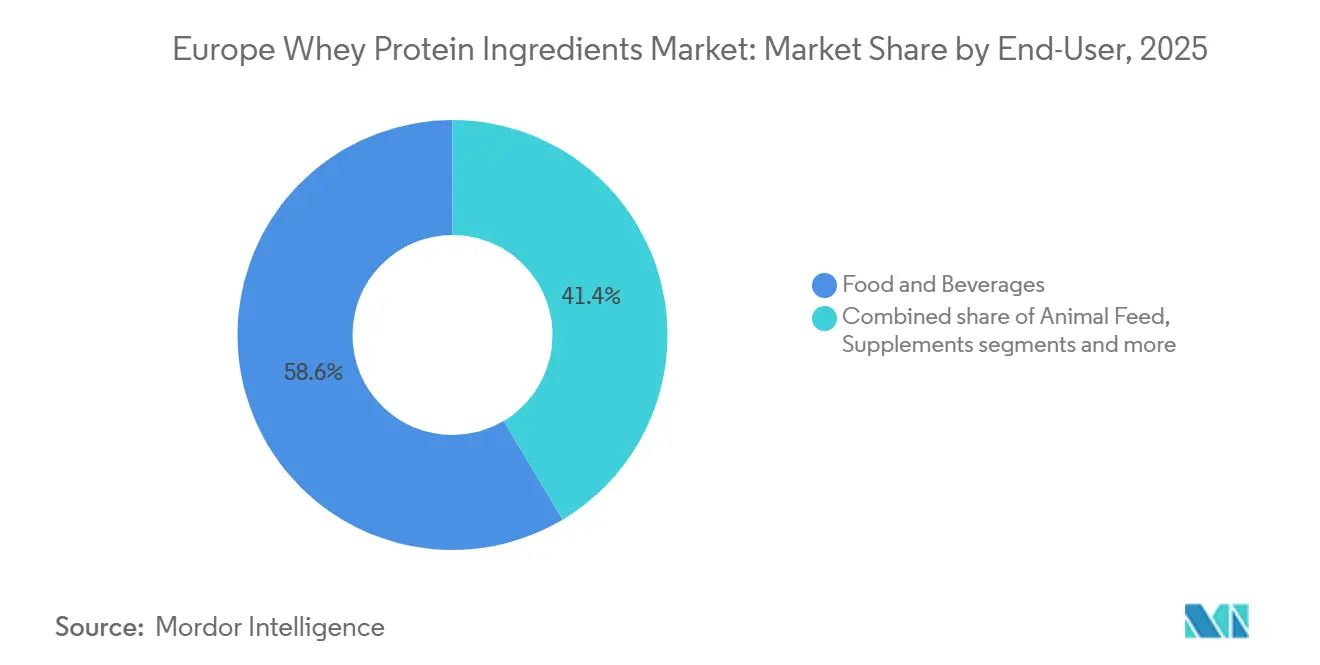

- エンドユーザー別では、食品・飲料が2025年の数量の58.56%を占め、サプリメントは同期間にCAGR 6.78%で成長すると予測されています。

- 地域別では、ドイツが2025年市場の24.43%を占め、トルコが2031年にかけて最速のCAGR 5.78%を記録すると見込まれています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

ヨーロッパのホエイプロテイン原料市場のトレンドと考察

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地域的関連性 | 影響のタイムライン |

|---|---|---|---|

| スポーツ栄養および活動的なライフスタイル製品の力強い成長 | +1.2% | ドイツ、英国、フランス、オランダ、ポーランド | 中期(2〜4年) |

| 消費者の健康・ウェルネス意識の高まり | +0.9% | 汎ヨーロッパ的、西ヨーロッパにおいて高い浸透率 | 長期(4年以上) |

| クリーンラベルおよび天然由来プロテインへの嗜好の増加 | +0.8% | ドイツ、英国、オランダ、スウェーデン、フランス | 中期(2〜4年) |

| 筋肉の健康および健康的な加齢のための栄養への関心の高まり | +1.0% | ドイツ、イタリア、フランス、スペイン、英国 | 長期(4年以上) |

| 体重管理および満腹感を重視した食事への関心の高まり | +0.6% | 英国、ドイツ、フランス、スペイン | 短期(2年以内) |

| ホエイプロテイン形態の革新が市場成長を支援 | +0.9% | ドイツ、英国、オランダ、フランス | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

スポーツ栄養および活動的なライフスタイル製品の力強い成長

スポーツ栄養および活動的なライフスタイル製品の力強い成長は、ヨーロッパのホエイプロテイン原料市場の主要な促進要因です。定期的な身体活動への参加の増加により、パフォーマンス、回復、筋肉維持をサポートする利便性の高い高プロテイン形態への需要が大幅に高まっています。より多くの消費者がジムルーティン、持久系スポーツ、体系的なフィットネス習慣を採用するにつれ、ホエイプロテインは筋肉増強およびワークアウト後の回復を目的とした製品において高く選好される原料であり続けています。これは特に、プロアスリートとフィットネス愛好家の双方のニーズに応えるプロテインパウダー、レディ・トゥ・ミックスドリンク、高プロテインの利便性栄養食品において顕著です。さらに、プロテイン摂取に関連する健康上の利点への認知の高まりが、市場の拡大をさらに後押ししています。例えば、Sport Englandは2024年に、イングランドの3,000万人の成人が毎週スポーツまたは身体活動に参加していると報告しており、活動的なライフスタイルの広範な普及を示しています [1]出典:Sport England、「記録的な数のスポーツ参加者と身体活動参加者」、sportengland.org。フィットネスと健康へのこの高まる関心が、コアアスリートおよびメインストリーム消費者の双方のプロテイン消費を大きく促進しています。

消費者の健康・ウェルネス意識の高まり

消費者の健康・ウェルネスに対する認識の高まりは、個人が時折のダイエットから日常の栄養改善への継続的な取り組みへと移行するにつれ、市場に大きな影響を与えています。ヨーロッパ全域で、プロテイン摂取、食品の品質、機能的な利点への関心が高まっており、より高いプロテイン摂取が、除脂肪筋肉の維持、満腹感の増強、エネルギーレベルのサポート、総合的なフィットネス目標の達成といった目標と関連付けられています。このトレンドは、ホエイプロテインの使用をスポーツ栄養の従来の枠を超え、高プロテインスナック、強化乳製品、機能性飲料、利便性の高い栄養形態を通じた日常消費へと拡大しています。消費者は健康的かつ満足感の高い製品を求めています。さらに、ウェルネス志向のバイヤーは、強力な栄養的信頼性を持つシンプルで高品質なプロテインを優先しています。ホエイプロテインは、その完全なアミノ酸プロファイルとパフォーマンスに対する確立された評判から、引き続き好まれる選択肢となっています。

クリーンラベルおよび天然由来プロテインへの嗜好の増加

クリーンラベルおよび天然由来プロテインに対する消費者の嗜好の増加は、ヨーロッパのホエイプロテイン原料市場の重要な促進要因です。消費者は、シンプルで認識しやすく、加工に関する懸念が少なく、より自然に近いプロテイン製品を求めています。このトレンドは、メーカーが原料の透明性と最小限の加工を主張することに焦点を当て、プロテイン製品を再処方・強化するよう促しています。これは特に、ラベルの精査がより顕著な高プロテイン乳製品、飲料、日常的な栄養形態において明らかです。例えば、LactalisはPronativ ホエイプロテインを提供しており、最小限の加工および化学物質や添加物の不使用を強調することでクリーンラベルの価値を前面に打ち出しています。このアプローチは、天然由来のプロテインソリューションに対する消費者の高まる需要と一致しており、市場成長を促進する上でのクリーンラベルポジショニングの重要性を強化しています。さらに、クリーンラベル製品へのシフトは、製品革新の形成にとどまらず、マーケティング戦略にも影響を与えており、企業は透明性と天然原料に対する消費者の期待に応えることで健康意識の高い消費者の信頼とロイヤルティを構築しようとしています。

筋肉の健康および健康的な加齢のための栄養への関心の高まり

筋肉の健康および健康的な加齢のための栄養への高まる関心は、ヨーロッパのホエイプロテイン原料市場の主要な促進要因です。プロテイン摂取は、フィットネス目標だけでなく、長期的な移動能力、筋力の維持、および全体的な生活の質とも関連付けられるようになっています。ヨーロッパでは、中高年の消費者が加齢に伴う筋肉喪失と、筋肉の維持、回復、機能的自立をサポートするための継続的な食事性プロテイン摂取の重要性についてより意識するようになっています。このトレンドは、ホエイプロテイン原料を日常的な栄養製品に組み込む動きを促進しています。メーカーは、ワークアウト後の回復だけを対象とするのではなく、筋力サポート、アクティブエイジング、日常的なプロテイン必要量に焦点を当てた製品を開発しています。ホエイプロテインは、筋肉関連の栄養ニーズとの適合性から、この市場に特に適しています。持続的なウェルネスを目的とした製品、高プロテインの利便性食品や高齢者向けの専門栄養ソリューションなど、幅広く組み込まれています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地域的関連性 | 影響のタイムライン |

|---|---|---|---|

| 乳糖不耐症および乳製品過敏症への懸念の増大 | -0.8% | イタリア、ポーランド、フランス、スペイン(北ヨーロッパへの影響は小さい) | 長期(4年以上) |

| 高い製品価格とプレミアムポジショニング | -0.6% | 南ヨーロッパおよび東ヨーロッパ、価格感応性の高いセグメント | 中期(2〜4年) |

| 植物性プロテインとの競合 | -0.7% | ドイツ、英国、オランダ、フランス | 長期(4年以上) |

| 高温加工における処理安定性の制限 | -0.3% | 汎ヨーロッパ的、ベーカリーおよびUHT飲料セグメントに影響 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

乳糖不耐症および乳製品過敏症への懸念の増大

乳糖不耐症および乳製品過敏症に関する懸念の増大は、ヨーロッパのホエイプロテイン原料市場の重要な抑制要因となっています。増加する消費者が、消化不良や不耐症リスクの認知から、乳製品ベースの製品を積極的に減らしたり避けたりしています。このトレンドは、特にホエイが乳糖関連の腹部膨満感や胃の過敏症と関連付けられる製品において、大衆向け食品、飲料、サプリメントにおけるホエイプロテインの普及に課題をもたらしています。その結果、多くの消費者は、過敏な方により安全で適切と認識される乳製品不使用の代替品を選択しています。この抑制要因を裏付けるデータとして、食品基準庁(Food Standards Agency)の報告によれば、2024年にイングランド、ウェールズ、北アイルランドの調査回答者の約12%が食物不耐症を持つと報告しており、ホエイベースの栄養製品の購入をためらう可能性がある消費者セグメントの規模を浮き彫りにしています。これは、乳糖フリーのホエイプロテインオプションなど、製品革新を通じてこれらの懸念に対処し、この成長する消費者層に対応する必要性を示しています。

高い製品価格とプレミアムポジショニング

高い製品価格とプレミアムポジショニングは、ヨーロッパのホエイプロテイン原料市場における抑制要因として機能しており、特に純度、パフォーマンス、専門的な栄養上の利点を訴求する高度なホエイ形態において顕著です。スポーツ栄養、医療栄養、ライフスタイルウェルネスを対象とする多くのホエイベース製品は、より高い加工要件、厳格な品質基準、ブランド主導の価値認識から、プレミアム価格で提供されています。このプレミアムポジショニングは、価格感応性の高い消費者の採用を制限し、ホエイプロテインが日常的な食事の定番となることを阻んでいます。これは特に、消費者がより手頃なプロテイン源や代替栄養オプションと比較した場合に顕著です。大衆向けチャネルでは、ホエイをフィットネス特化型または専門製品と認識することが購買頻度をさらに低下させ、高プロテイン食への高まる関心にもかかわらず数量の成長を鈍化させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

形態別:アイソレートがクリアホエイ需要を通じてシェアを拡大

ホエイプロテインコンセントレート(WPC)は、食品・栄養のさまざまな形態にわたるプロテイン強化、機能性、商業的スケーラビリティの優れたバランスから、主として2025年に56.43%の価値シェアを維持すると予測されています。メーカーはWPCが食感の構築、水分結合、乳化、クリーミーさの向上において安定したパフォーマンスを発揮することから、配合の複雑さを大幅に増加させることなく大量生産アプリケーションに理想的なものとして好みます。さらに、ホエイプロテインコンセントレートは、ヨーロッパの高プロテインメインストリーム消費へのシフトと一致することで市場成長を促進しています。この原料は、アスリート以外の幅広い消費者層に対して許容できる味とマウスフィールを維持しながら、より高いプロテイン含有量の主張を支援します。

ホエイプロテインアイソレート(WPI)は、ヨーロッパのホエイプロテイン原料市場において2026年から2031年の間にCAGR 6.28%で成長すると予測されています。この成長は、高純度、パフォーマンス志向、ライフスタイルに適したプロテインソリューションへの地域の嗜好の高まりに起因しています。このセグメントは、フィットネス、体重管理、クリーン栄養を対象とした製品におけるリーンプロテイン強化への需要増加によって促進されています。WPIは、最小限の追加栄養成分でより高いプロテイン密度を提供するため、レディ・トゥ・ドリンクプロテイン飲料、クリア/高プロテインドリンク、プレミアムスポーツ栄養製品においてますます使用されています。さらに、ホエイプロテインアイソレートは、日常的なプロテイン摂取においてより軽いマウスフィールと飲みやすさへの現代の期待に応え、よりスムーズな消費者体験をサポートします。

カテゴリー別:オーガニックホエイがファーム・トゥ・フォーク(農場から食卓へ)の勢いに乗る

従来型ホエイは、ヨーロッパのホエイプロテイン原料市場において2025年に84.74%という大きなシェアを占めました。この支配的な地位は主に、食品、飲料、栄養アプリケーション全般にわたる大量プロテイン強化のための広範な入手可能性と運用上の信頼性によるものです。このカテゴリーは、ヨーロッパの確立した乳製品加工エコシステム内での強力なサプライチェーン統合に支えられ、市場を牽引し続けています。従来型ホエイプロテインは大規模に生産され、成熟した製造能力、一貫した仕様、さまざまな配合にわたる予測可能な機能性から恩恵を受けています。さらに、その主導的な地位は、認証ベースの差別化よりもパフォーマンス、馴染みのある味、実証済みの栄養を重視するメインストリーム消費者の嗜好によって強化されており、従来型ホエイを日常的なプロテイン製品のデフォルトの選択肢としています。

オーガニックホエイプロテインは、ヨーロッパのホエイプロテイン原料市場において2026年から2031年にかけてCAGR 7.08%で成長すると予測されています。この成長は、クリーンラベル栄養、持続可能性重視の購買、プレミアムプロテインポジショニングへのヨーロッパにおける関心の高まりによって促進されています。主要なヨーロッパ市場、特にドイツにおけるオーガニックエコシステムの拡大が、このトレンドを力強く支えています。例えば、ドイツオーガニック食品生産者連盟(BÖLW)は、2024年のドイツにおけるオーガニック食品収益が169億9,000万ユーロに達したと報告しており、オーガニック購買がニッチから日常的な消費習慣へと移行していることを示しています [2]出典:ドイツオーガニック食品生産者連盟(BÖLW)、「ドイツにおけるオーガニック食品の収益」、boelw.de。ヨーロッパ全域でオーガニック製品への消費者の信頼が高まるにつれ、ホエイプロテインブランドはオーガニック認証を活用して、トレーサビリティ、責任ある調達、最小限の加工を中心とした価値提案を強化しています。これらの属性は、スポーツ栄養、ライフスタイル栄養、プレミアム機能性食品セグメントにおいて特に重要です。

エンドユーザー別:加齢とフィットネスの融合によりサプリメントが食品を上回る

食品・飲料セグメントは、ヨーロッパのホエイプロテイン原料市場において2025年に58.56%のシェアを占め、ホエイプロテインがスポーツサプリメントを超えて日常的な消費形態へと拡大していることを示しています。このセグメントは、メインストリーム食品カテゴリーのメーカーが頻繁に購入される製品においてプロテイン強化、食感向上、機能的パフォーマンスのためにホエイプロテインをますます使用するにつれ、市場を牽引しています。高プロテインポジショニングは、満腹感、バランスの取れた栄養、アクティブウェルネスに焦点を当てた食品においてヨーロッパの重要な戦略となっています。このトレンドは、乳製品、飲料、ベーカリー製品、高プロテインスナックなど広く消費される製品へのホエイプロテインの組み込みを促進しています。さらに、食品・飲料産業は、ホエイプロテインが滑らかなマウスフィール、安定性、官能的な魅力を向上させ、ブランドが味や食感を損なうことなくプロテイン含有量を増加させる能力から恩恵を受けており、これは大衆市場での受け入れに不可欠な要素です。

ヨーロッパのホエイプロテイン原料市場におけるサプリメントセグメントは、2026年から2031年にかけてCAGR 6.78%で成長すると予測されています。この成長は、スポーツ栄養、高齢者/医療栄養、乳児用調製粉乳サブセグメントの影響の増大によって促進されています。高齢者および医療栄養は特に、プレミアムポジショニングと専門的な配合ニーズから高利益チャネルとして台頭しています。スポーツ栄養セグメントは、パフォーマンスおよび回復を重視した製品におけるホエイプロテインの拡大を続けています。一方、医療栄養セグメントは、高齢者の筋肉維持、筋力、回復をサポートすることを目的とした臨床的に志向した高品質プロテインソリューションへの需要を促進しています。例えば、欧州委員会は2024年時点でEU人口の5分の1以上(21.6%)が65歳以上であると報告しており、健康的な加齢を促進し疾患特有の食事管理を支援する栄養製品への長期的な需要を強調しています [3]出典:欧州委員会、「人口構造と高齢化」、ec.europa.eu。

地域分析

ドイツは、堅調なエンド市場需要と構造的な供給上の優位性に牽引され、2025年のヨーロッパのホエイプロテイン原料市場の24.43%のシェアを占めると予測されています。同国の成熟したスポーツ栄養市場は引き続き大量のホエイを消費しており、ジム特化型の消費者を超えてより広範なライフスタイル栄養アプリケーションにまで拡大しています。供給面では、ドイツは高度な乳製品加工インフラの恩恵を受け、食品、飲料、サプリメント要件に合わせた一貫した生産、品質の標準化、スケーラブルな生産量を確保しています。さらに、近隣ヨーロッパ市場への戦略的な再輸出フローが、ドイツを地域のハブとして位置づけており、国内製造能力が国境を越えた流通と貿易主導の数量安定性を支えています。

トルコは2026年から2031年の間にCAGR 5.78%で成長すると予測されており、すべての地域の中で最速の成長率を示しています。この成長は、消費トレンドの変化と産業発展によって促進されるホエイプロテイン原料への需要増加に起因しています。高まるフィットネス文化とスポーツ栄養の普及拡大により、プロテイン補給の対象がアーリーアダプターを超えてより広い都市部の消費者層へと拡大しています。同時に、トルコの国内乳製品加工能力の拡大が供給側の準備態勢を強化し、地域の配合ニーズに対するより高い入手可能性と一貫性を確保しています。さらに、付加価値の高い食品輸出を促進する政府のインセンティブが、高利益率の乳製品原料への投資を促し、ヨーロッパのホエイプロテイン市場における成長する生産・消費ハブとしてのトルコの役割を強化しています。

ドイツとトルコに加え、英国、フランス、イタリア、スペイン、ポーランド、オランダなどの市場も平均以上の成長を経験しています。この成長は、メインストリームチャネル全体でのスポーツ栄養浸透率の高まりによる数量拡大の影響を受けています。高齢化する人口構成が、アクティブエイジングおよび専門栄養セグメントにおけるホエイプロテインへの需要をさらに高めています。同時に、オーガニック乳製品インフラへの投資の拡大が、トレーサビリティ、認証主導の需要、高付加価値配合が牽引力を増す特定市場において、プレミアムホエイ製品の採用を支援しています。

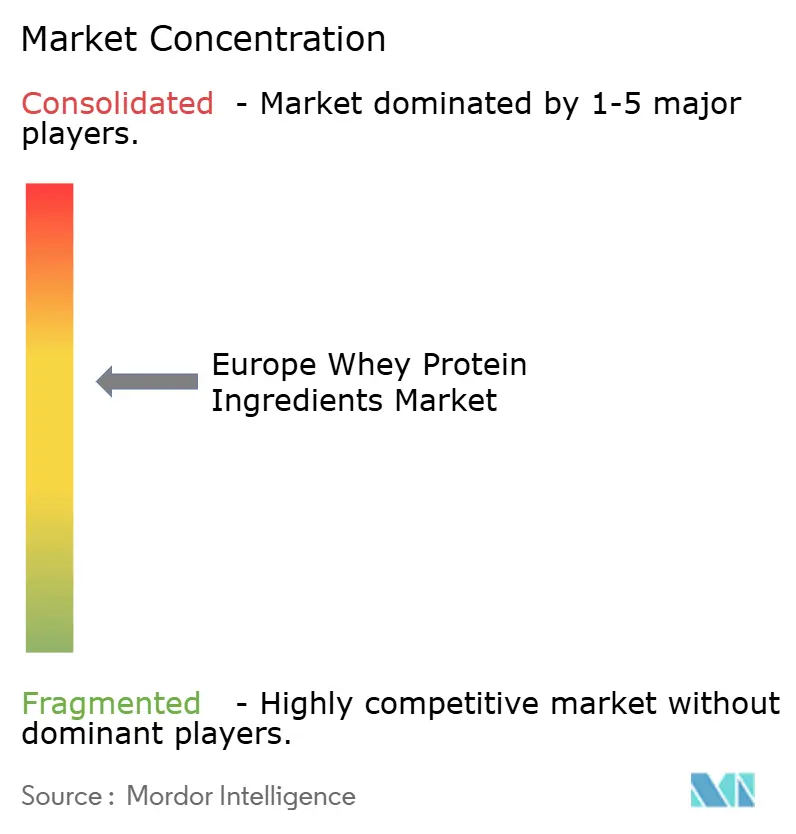

競争環境

ヨーロッパのホエイプロテイン原料市場は中程度に集中しており、大規模な統合型乳製品プロセッサーと専門的なスポーツ栄養原料サプライヤーの組み合わせによる競争が繰り広げられています。この地域の主要プレーヤーには、Agrial S.A.、Arla Foods amba、Carbery Group、Glanbia plc、Groupe Lactalis S.A.が含まれます。これらの企業は、強固な調達ネットワーク、確立された乳製品加工能力、食品・飲料・サプリメントメーカーとの長年にわたる関係から恩恵を受けています。この市場における競争力は、一貫した品質、スケーラブルな生産量、アプリケーションパフォーマンス、厳格な地域食品基準への準拠を提供する能力と密接に関連しています。これらの要素により、既存大手はメインストリームおよび大量プロテイン強化セグメントで市場シェアを維持しています。

クリアホエイ飲料、高齢者医療栄養、乳製品・植物性プロテインのハイブリッド配合など、急速に進化する製品形態において新たな機会が生まれています。これらのセグメントはより高い配合の複雑さと官能的なパフォーマンスを要求し、競争の戦略的な領域となっています。これらのカテゴリーでの成功は、大規模なコモディティ供給よりも、高度な加工技術、安定性パフォーマンス、優れた味の提供を含む専門的な能力に依存しています。これらの分野では、既存大手は酵素加水分解の専門知識と高精度のフレーバー最適化に関連する課題に直面することが多く、革新主導のパフォーマンスを通じて価格競争ではなく契約を獲得するために、俊敏な原料開発者や配合重視のパートナーに機会をもたらしています。

従来の乳製品加工を超えた新興技術も競争力学に影響を与えています。精密発酵スタートアップは、ヨーロッパではまだ商業化前の段階にありますが、微生物発酵を通じて動物不使用のホエイプロテインを生産するとしてベンチャーキャピタルの関心を集めています。これらの革新は、持続可能性への懸念に対応し、供給の柔軟性を高め、乳製品不使用の主張を支援することで市場を再形成する可能性を持っています。これらのソリューションは即座の数量的脅威にはなりませんが、従来の乳製品ストリームに依存することなくホエイに類似したプロテインの利点を提供する方法としてブランドに戦略的に重要です。これに対応して、既存大手はパートナーシップを模索し、次世代加工技術に選択的に投資し、革新に焦点を当てたポートフォリオのアップグレードを行う可能性があります。これらの戦略は、プレミアム市場セグメントを保護し、新興の高成長アプリケーションを活用することを目的としています。

ヨーロッパのホエイプロテイン原料産業のリーダー企業

Agrial S.A.

Arla Foods amba

Carbery Group

Glanbia plc

Groupe Lactalis S.A.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年11月:Tirlánは、キルケニー州バリラゲットの施設においてホエイ加工設備に1億2,600万ユーロを投資すると発表しました。同設備は、クリアホエイプロテインを含む高度な栄養ホエイプロテイン製品ポートフォリオの生産に特化する予定です。

- 2025年3月:FrieslandCampina IngredientsはNutri Whey ProHeatを発表しました。これは、ニュートラシューティカル市場のアクティブ栄養セグメントの特定のニーズに応えるべく設計された革新的な熱安定性ホエイプロテインソリューションです。

- 2024年11月:Arla Foods Ingredientsは、ペプチドベースの医療栄養における重要な課題に対応することを目的とした新しいホエイプロテイン加水分解物「Lacprodan DI-3092」を発表しました。本製品は100mlあたり10gのプロテインを提供します。

ヨーロッパのホエイプロテイン原料市場レポートの範囲

ホエイプロテインは、チーズやパニール(インドのフレッシュチーズ)の製造プロセスにおける乳製品産業の副産物として一般的に生成される、高品質で水溶性の完全プロテインと定義されています。

ヨーロッパのホエイプロテイン原料市場は、形態、カテゴリー、エンドユーザー、地域によって区分されています。形態別では、アイソレート、コンセントレート、加水分解/テクスチャードに区分されています。カテゴリー別では、従来型とオーガニックに区分されています。エンドユーザー別では、動物飼料、食品・飲料、パーソナルケア・化粧品、サプリメントに区分されています。食品・飲料セグメントはさらに、ベーカリー、飲料、朝食シリアル、調味料/ソース、乳製品および乳製品代替製品、食肉/家禽/水産物代替品、レディ・トゥ・イート/レディ・トゥ・クック(RTE/RTC)食事、スナックに細分化されています。同様に、サプリメントセグメントはさらに、乳児食・乳児用調製粉乳、高齢者栄養・医療栄養、スポーツ/パフォーマンス栄養に細分化されています。地域別では、ドイツ、英国、イタリア、フランス、スペイン、オランダ、ポーランド、ベルギー、スウェーデン、その他のヨーロッパに区分されています。市場規模の算定は、上述のすべてのセグメントについてUSDによる価値ベースおよびトンによる数量ベースで行われています。

| アイソレート |

| コンセントレート |

| 加水分解/テクスチャード |

| 従来型 |

| オーガニック |

| 動物飼料 | |

| 食品・飲料 | ベーカリー |

| 飲料 | |

| 朝食シリアル | |

| 調味料/ソース | |

| 乳製品および乳製品代替品 | |

| 食肉/家禽/水産物代替品 | |

| RTE/RTC食事 | |

| スナック | |

| パーソナルケア・化粧品 | |

| サプリメント | 乳児食・乳児用調製粉乳 |

| 高齢者栄養・医療栄養 | |

| スポーツ/パフォーマンス栄養 |

| ドイツ |

| 英国 |

| イタリア |

| フランス |

| スペイン |

| オランダ |

| ポーランド |

| ベルギー |

| スウェーデン |

| その他のヨーロッパ |

| 形態別 | アイソレート | |

| コンセントレート | ||

| 加水分解/テクスチャード | ||

| カテゴリー別 | 従来型 | |

| オーガニック | ||

| エンドユーザー別 | 動物飼料 | |

| 食品・飲料 | ベーカリー | |

| 飲料 | ||

| 朝食シリアル | ||

| 調味料/ソース | ||

| 乳製品および乳製品代替品 | ||

| 食肉/家禽/水産物代替品 | ||

| RTE/RTC食事 | ||

| スナック | ||

| パーソナルケア・化粧品 | ||

| サプリメント | 乳児食・乳児用調製粉乳 | |

| 高齢者栄養・医療栄養 | ||

| スポーツ/パフォーマンス栄養 | ||

| 地域別 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| スペイン | ||

| オランダ | ||

| ポーランド | ||

| ベルギー | ||

| スウェーデン | ||

| その他のヨーロッパ | ||

市場の定義

- エンドユーザー - プロテイン原料市場はB2B(企業間取引)ベースで運営されています。食品、飲料、サプリメント、動物飼料、パーソナルケア・化粧品メーカーが本調査対象市場のエンドコンシューマーとみなされています。なお、結合剤や増粘剤その他のプロテイン以外の用途として使用するために液体/乾燥ホエイを購入するメーカーは対象範囲から除外されています。

- 浸透率 - 浸透率とは、エンドユーザー市場全体の数量に占めるプロテイン強化エンドユーザー市場数量の割合として定義されます。

- 平均プロテイン含有量 - 平均プロテイン含有量とは、本レポートの対象範囲に含まれるすべてのエンドユーザー企業が製造した製品100gあたりに含まれる平均プロテイン含有量です。

- エンドユーザー市場数量 - エンドユーザー市場数量とは、当該国または地域におけるすべての種類および形態のエンドユーザー製品の合算数量です。

| キーワード | 定義#テイギ# |

|---|---|

| α-ラクトアルブミン(α-ラクトアルブミン) | ほぼすべての哺乳類の乳における乳糖の生成を調節するタンパク質です。 |

| アミノ酸 | アミノ基とカルボキシル酸官能基の両方を含む有機化合物であり、体内タンパク質の合成、ならびにクレアチン、ペプチドホルモン、一部の神経伝達物質などの重要な含窒素化合物の合成に必要です。 |

| ブランチング(湯通し) | 蒸気または沸騰水で野菜を短時間加熱するプロセスです。 |

| BRC | 英国小売協会(British Retail Consortium) |

| パン改良剤 | 生地の特性を改善し、パンに品質特性を付与するために設計された特定の機能的特性を持つ複数の成分を含む小麦粉ベースのブレンドです。 |

| BSF | アメリカミズアブ(Black Soldier Fly) |

| カゼイネート | アルカリを酸カゼイン(カゼインの誘導体)に添加することによって生成される物質です。 |

| セリアック病(グルテン不耐症) | セリアック病は、小麦、大麦、ライ麦に含まれるタンパク質であるグルテンを摂取することへの免疫反応です。 |

| 初乳 | 最近出産した哺乳類が母乳の分泌が始まる前に分泌する乳白色の液体です。 |

| コンセントレート | 最も加工度の低いプロテイン形態であり、重量比で40〜90%のタンパク質含有量を有します。 |

| 乾燥タンパク質基準 | 補助食品中の水分を熱で完全に除去した後の「純粋なタンパク質」の割合を指します。 |

| 乾燥ホエイ | 生ホエイを低温殺菌し、保存料を添加せずに乾燥させることで得られる製品です。 |

| 卵タンパク質 | オボアルブミン、オボムコイド、オボグロブリン、コナルブミン、ビテリン、ビテレニンを含む個々のタンパク質の混合物です。 |

| 乳化剤 | 油と水のように互いに混合しない食品の混合を促進する食品添加物です。 |

| 強化(エンリッチメント) | 製品の加工中に失われるミクロ栄養素を添加するプロセスです。 |

| ERS | 米国農務省(USDA)の経済調査局(Economic Research Service) |

| 押し出し成形(エクストルージョン) | 必要な形状を生成するように設計された穿孔板またはダイの開口部を通じて、柔らかく混合された原料を強制的に押し出すプロセスです。押し出された食品はその後、刃によって特定のサイズに切断されます。 |

| ファバ(ソラマメ) | ファバ(Faba)とも呼ばれ、黄色い剥きエンドウ豆を指す別名です。 |

| FDA | 米国食品医薬品局(Food and Drug Administration) |

| フレーキング | 一般的に穀物(トウモロコシ、小麦、米など)をグリッツに砕き、フレーバーやシロップで炊き、冷やしたローラー間でフレーク状に押しつぶすプロセスです。 |

| 起泡剤 | 液体または固体食品中に気相の均一な分散を形成または維持することを可能にする食品原料です。 |

| フードサービス | レストラン、学校・病院のカフェテリア、ケータリング業など、家庭外で食事を準備する企業・機関・会社を含む食品産業の一部門を指します。 |

| 強化(フォルティフィケーション) | 食品の栄養価を向上させるために、天然には含まれていないか加工中に失われるミクロ栄養素を意図的に添加することです。 |

| FSANZ | オーストラリア・ニュージーランド食品基準機関(Food Standards Australia New Zealand) |

| FSIS | 食品安全検査局(Food Safety and Inspection Service) |

| FSSAI | インド食品安全・基準局(Food Safety and Standards Authority of India) |

| ゲル化剤 | ゲルの形成を通じて硬さを伴わずに増粘を提供する安定剤および増粘剤として機能する原料です。 |

| GHG | 温室効果ガス(Greenhouse Gas) |

| グルテン | 小麦、ライ麦、スペルト小麦、大麦を含む穀物に含まれるタンパク質ファミリーです。 |

| ヘンプ(大麻) | 産業用または医療用途のために特別に栽培されたカンナビス・サティバの植物学的品種クラスです。 |

| 加水分解物 | タンパク質のアミノ酸間の結合を部分的に切断できる酵素にタンパク質をさらすことによって製造されるタンパク質の形態です。大きく複雑なタンパク質をより小さな断片に分解します。その加工により、消化がより容易かつ迅速になります。 |

| 低アレルゲン性 | アレルギー反応を引き起こしにくい物質を指します。 |

| アイソレート | タンパク質の最も純粋で最も加工された形態であり、純粋なタンパク質画分を得るための分離処理が施されています。通常、重量比で90%以上のタンパク質を含みます。 |

| ケラチン | 毛髪、爪、皮膚の外層の形成を助けるタンパク質です。 |

| ラクトアルブミン | 乳中に含まれるアルブミンであり、ホエイから得られます。 |

| ラクトフェリン | ほとんどの哺乳類の乳に存在する鉄結合性糖タンパク質です。 |

| ルーピン(ルパン) | ルパナス属の黄色い豆科植物の種子です。 |

| ミレニアル世代 | ジェネレーションYまたはジェン・Yとも呼ばれ、1981年から1996年の間に生まれた人々を指します。 |

| 単胃動物 | 一区画の胃を持つ動物を指します。単胃動物の例として、人間、家禽、豚、馬、ウサギ、犬、猫が挙げられます。ほとんどの単胃動物は、草類などのセルロース食物材料をほとんど消化できません。 |

| MPC | ミルクプロテインコンセントレート(乳タンパク質濃縮物) |

| MPI | ミルクプロテインアイソレート(乳タンパク質分離物) |

| MSPI | メチル化大豆タンパク質アイソレート |

| マイコプロテイン | マイコプロテインは、人間が消費するために菌類から誘導される、菌類性タンパク質としても知られる一種の単細胞タンパク質です。 |

| ニュートリコスメティクス(栄養化粧品) | 皮膚、爪、髪の自然な美しさをケアするための栄養補助食品として機能する製品・成分のカテゴリーです。 |

| 骨粗しょう症 | ホルモン変化またはカルシウムやビタミンDの欠乏の結果として、骨が組織を失い脆くなる医学的状態です。 |

| PDCAAS | タンパク質消化率補正アミノ酸スコア(PDCAAS)は、人間のアミノ酸必要量とその消化能力の両方に基づいてタンパク質の品質を評価する方法です。 |

| 動物性タンパク質の一人当たり消費量 | 牛乳、ホエイ、ゼラチン、コラーゲン、卵タンパク質などの動物性タンパク質が実際の人口の各人が消費できる平均量です。 |

| 植物性タンパク質の一人当たり消費量 | 大豆、小麦、エンドウ豆、オート麦、ヘンプタンパク質などの植物性タンパク質が実際の人口の各人が消費できる平均量です。 |

| クォーン(Quorn) | マイコプロテインを原料として製造される微生物タンパク質であり、菌類培養物を乾燥させ、バインダーとして機能する卵アルブミンまたはポテトプロテインと混合し、食感を調整してさまざまな形状に成形したものです。 |

| レディ・トゥ・クック(RTC) | すべての原材料が含まれており、パッケージに記載されたプロセスによって調理または準備が必要な食品製品を指します。 |

| レディ・トゥ・イート(RTE) | 食べる前にさらなる調理や準備を必要とせず、あらかじめ準備または調理された食品を指します。 |

| RTD | レディ・トゥ・ドリンク(そのまま飲める) |

| RTS | レディ・トゥ・サーブ(そのまま提供できる) |

| 飽和脂肪 | 脂肪酸鎖がすべて単結合からなる脂肪の一種です。一般的に健康に有害とされています。 |

| ソーセージ | 細かく刻んで味付けした肉から作られた食肉製品であり、新鮮、燻製、または漬け込まれた状態で提供され、通常はケーシングに詰められます。 |

| セイタン | 小麦グルテンから作られた植物性肉代替品です。 |

| ソフトジェル | 液体充填物を持つゼラチンベースのカプセルです。 |

| SPC | 大豆タンパク質コンセントレート |

| SPI | 大豆タンパク質アイソレート |

| スピルリナ | 人間や動物が消費できるシアノバクテリアのバイオマスです。 |

| 安定剤 | 食品の元の食感ならびに物理的・化学的特性を維持または向上させるために食品に添加される原料です。 |

| サプリメント摂取 | 食事中の栄養素を補うことを目的とした、栄養素またはその他の物質の濃縮源の消費または供給であり、栄養不足を補正することを意図しています。 |

| テクスチャラント(食感調整剤) | 食品・飲料製品のマウスフィールと食感を制御および変化させるために使用される特定の種類の食品原料です。 |

| 増粘剤 | 液体や生地の粘度を高めて他の特性を大幅に変えることなく厚みを増すために使用される原料です。 |

| トランス脂肪 | トランス不飽和脂肪酸またはトランス脂肪酸とも呼ばれ、肉類に微量に自然に存在する不飽和脂肪の一種です。 |

| TSP | テクスチャード大豆タンパク質 |

| TVP | テクスチャード植物性タンパク質 |

| WPC | ホエイプロテインコンセントレート |

| WPI | ホエイプロテインアイソレート |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 特定の製品セグメントおよび国に関連する定量化可能な主要変数(産業固有および外生的変数)を、デスクリサーチ・文献レビューおよびプライマリーエキスパートへの聞き取りに基づいて、関連する変数・要因のグループから選定します。これらの変数はさらに回帰分析モデリング(必要に応じて)によって確認されます。

- ステップ2:市場モデルの構築: 強固な予測方法論を構築するために、ステップ1で特定した変数・要因を入手可能な過去の市場数値に対して検証します。反復プロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断を、調査対象市場における広範なプライマリーリサーチエキスパートネットワークを通じて検証します。回答者は、調査対象市場の全体像を把握するために、さまざまなレベルおよび職能から選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティングアサインメント、データベース・サブスクリプションプラットフォーム