5Gインフラストラクチャープリント回路基板市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 13.31 十億米ドル |

| 市場規模 (2031) | 21.51 十億米ドル |

| 成長率 (2026 - 2031) | 10.08% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる5Gインフラストラクチャープリント回路基板市場分析

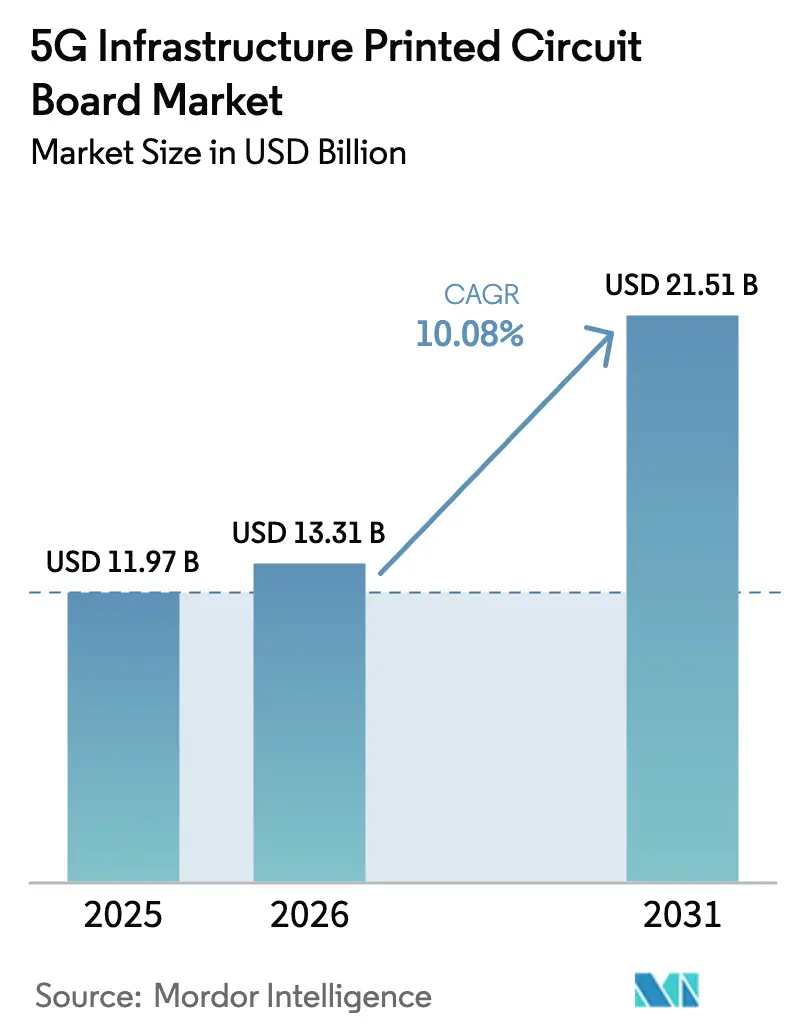

5Gインフラストラクチャープリント回路基板市場規模は、2025年に119億7,000万米ドル、2026年に133億1,000万米ドルと予測され、2031年までに215億1,000万米ドルに達し、2026年から2031年にかけてCAGR 10.08%で成長する見込みです。公共ネットワークの継続的な整備、オープンRANの分散化、および防衛調達の多様化が、この拡大を牽引する三つの構造的な力となっています。機器ベンダーは樹脂不足をヘッジするために二重発注を行っており、季節的に需要が低迷する四半期においても製造工場の稼働率を80%超に維持しています。システムインパッケージ無線アーキテクチャはサプライチェーンを圧縮しており、サブストレートと組立ラインを同一拠点に配置できる製造業者が優位に立っています。最後に、米国および欧州における防衛的なリショアリングプログラムが、アジア太平洋地域がコストおよびスケールの優位性を維持しながらも、非アジア系サプライヤーへの需要の一部を傾けています。

主要レポートのポイント

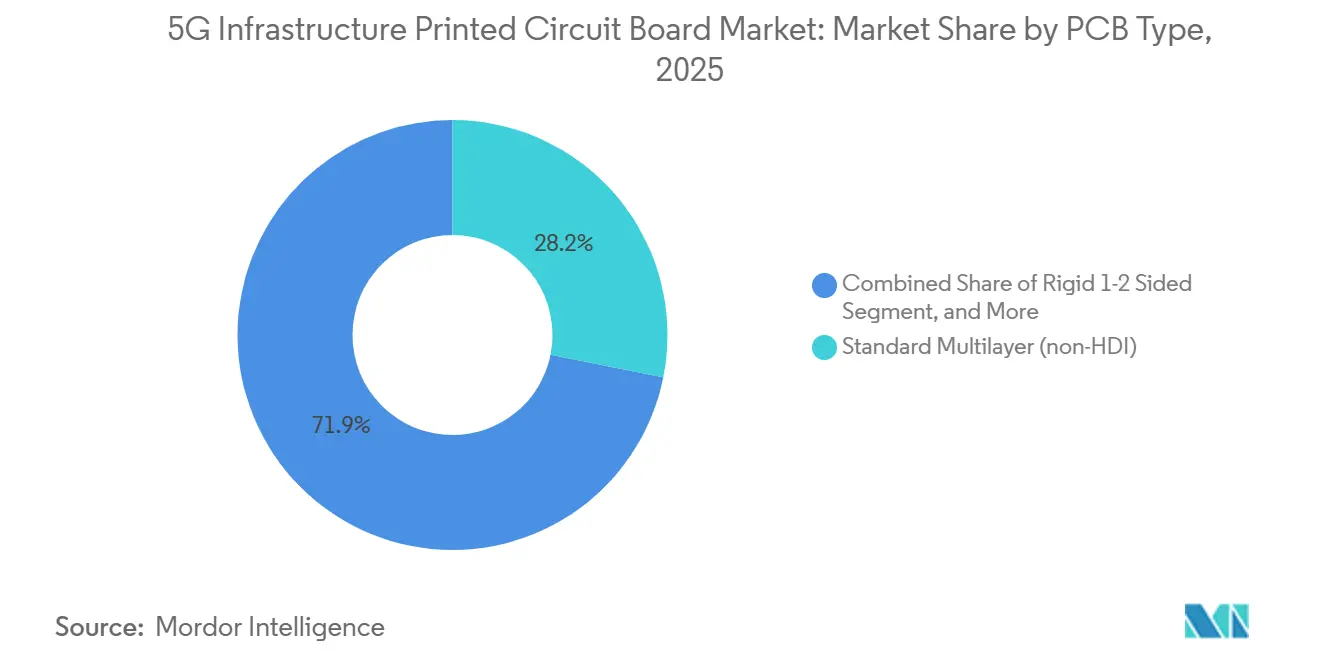

- PCBタイプ別では、フレキシブル回路が2031年までのCAGR 12.80%で成長をリードし、標準多層基板は2025年の5Gインフラストラクチャープリント回路基板(PCB)市場シェアの28.15%を維持しました。

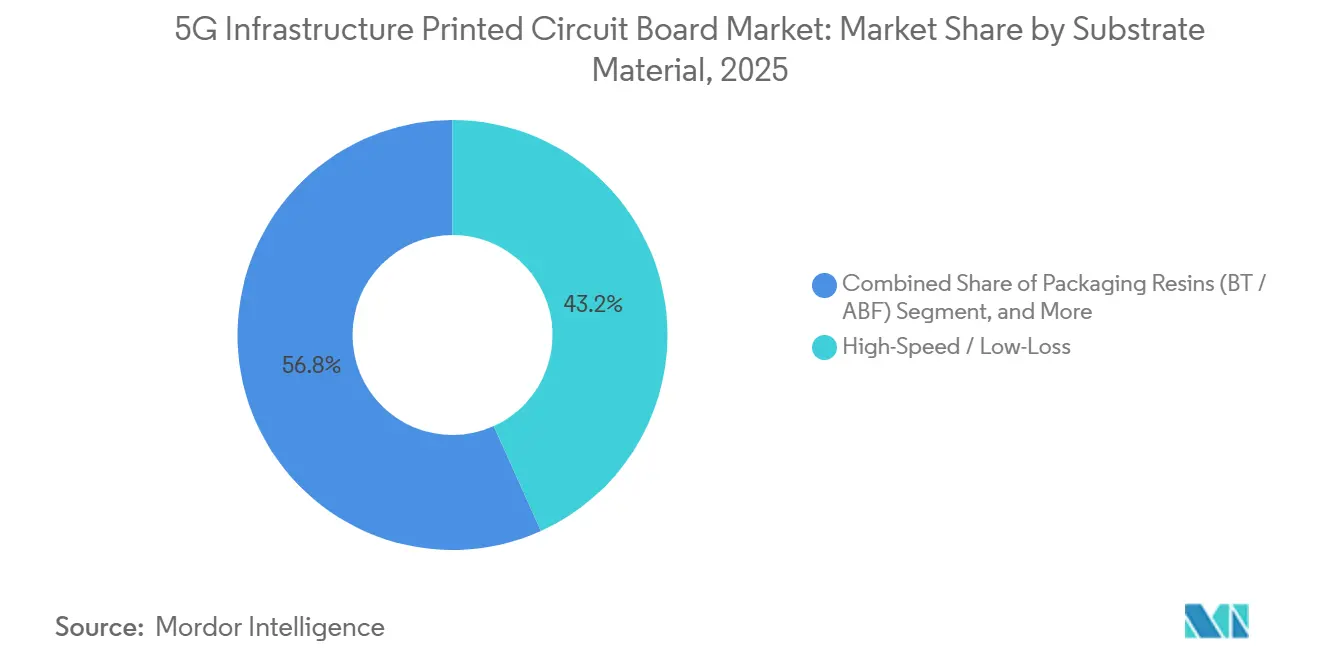

- サブストレート材料別では、高速・低損失ラミネートが2025年の5Gインフラストラクチャープリント回路基板市場規模の43.24%を占め、ポリイミドサブストレートは2031年までにCAGR 11.40%で拡大する見込みです。

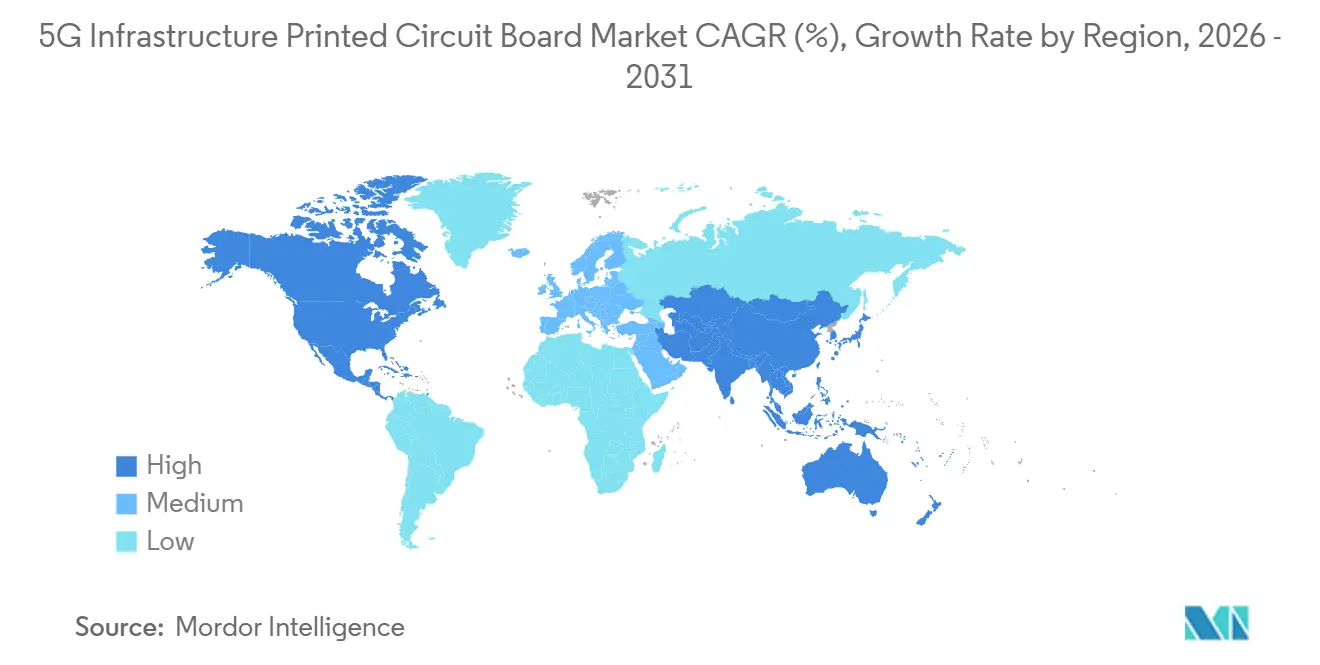

- 地域別では、アジア太平洋地域が2025年の5GインフラストラクチャーPCB市場シェアの88.10%を獲得し、2031年までCAGR 10.12%で成長する見通しです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル5Gインフラストラクチャープリント回路基板市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGR予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 政府主導の5G展開目標 | +2.3% | グローバル、中国・インド・東南アジアでピーク | 中期(2〜4年) |

| 大規模MIMOアンテナの高密度化 | +2.1% | アジア太平洋地域中核、北米都市圏クラスター | 短期(2年以内) |

| オープンRANハードウェアの標準化 | +1.6% | 北米、欧州、インド | 中期(2〜4年) |

| 通信事業者クラウドへの移行 | +1.4% | グローバル、北米および欧州のデータセンターに集中 | 長期(4年以上) |

| 5G戦術ネットワークの防衛調達 | +0.9% | 米国、欧州連合、オーストラリア | 長期(4年以上) |

| ミリ波向け超低損失材料 | +1.2% | アジア太平洋地域、北米都市回廊 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

政府主導の5G展開目標

国家の周波数オークションおよびインフラ整備義務がプロジェクトのタイムラインを圧縮しており、機器ベンダーは従来の慣行より12〜18ヶ月前倒しでPCBの生産能力を確保するよう迫られています。中国は2024年末までに368万局以上の基地局を展開し、グローバルの設置済み基地局の60%超を占めています。インドは2024年の周波数計画のもと、2027年までに50万局の基地局設置を目標として設定しました。欧州連合の2025年行動計画は資金調達をローカルコンテンツと連動させており、ドイツ、フランス、オランダの製造業者は人件費が高いにもかかわらずHDIラインを増設しています。これらの政策は、柔軟なスケジューリングと樹脂在庫を即座に確保できる製造工場に恩恵をもたらす、断続的な需要を生み出しています。

大規模MIMOアンテナの高密度化がHDI PCB需要を牽引

64〜256素子のアンテナアレイは、20層を超える基板と1平方センチメートルあたり150個以上のビア密度を必要とし、これはHDIプロセスによってのみ達成可能な仕様です。エリクソンの2025年アンテナ統合無線機は、3.5ギガヘルツ以上での損失を最小化するためにブラインドビアおよびベリードビアを採用しています。[1]出典:Telefonaktiebolaget LM Ericsson、「アニュアルレポート2025」、ericsson.com ノキアは2025年ポートフォリオにおいてトレース長を短縮するためにエニーレイヤーHDIを採用しました。[2]出典:Nokia Corporation、「投資家向けプレゼンテーション 2025年第1四半期」、nokia.com アンテナPCBの平均販売価格は2023年のベースラインと比較して15〜20%上昇し、レーザー穿孔に投資した製造業者の1平方インチあたりの収益を押し上げました。

通信事業者間でのオープンRANハードウェアの標準化

O-RANアライアンスの2024年E2インターフェースは、マルチベンダーの無線ユニットとベースバンドコントローラー間の相互運用性を実現し、中堅PCBショップにサプライの機会を開いています。Dish Networkは2025年に完了した米国展開において、地域の製造業者から無線PCBを調達しました。ボーダフォンは2025年の無線ユニット支出の30%をオープンRANベンダーに充てることを表明し、モジュール型調達への恒久的な移行を示しました。標準化はスイッチングコストを低下させ、通信事業者がより短いリードタイムと数量柔軟条件を交渉できるようにしています。

高速バックプレーン基板を必要とする通信事業者クラウドへの移行

商用サーバー上の仮想化RANおよびコアワークロードは、100 Gbpsのレーン速度をサポートするバックプレーンを必要とし、10ギガヘルツにおける散逸係数が0.003未満の低損失誘電体への需要を牽引しています。AT&Tの2025年エッジコンピューティング展開はPCIe Gen 5バックプレーンに依存しています。ベライゾンは2028年までにRAN処理の40%を仮想インフラに移行することを見込んでいます。通信とデータセンター設計のこの収束により、ハイパースケールの経験を持つ製造業者が5G契約を獲得できるようになっています。

制約要因の影響分析*

| 制約要因 | CAGR予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高速ラミネート樹脂のサプライチェーンの不安定性 | -1.1% | グローバル、北米および欧州で深刻 | 短期(2年以内) |

| 既存PCBショップへの資本集約的なHDIライン導入 | -0.8% | 北米、欧州、アジア太平洋地域の一部 | 中期(2〜4年) |

| 先端ICサブストレートへの輸出規制 | -0.6% | 中国、ロシア、一部の新興市場 | 長期(4年以上) |

| 5Gアクティブアンテナ PCB統合における信頼性への懸念 | -0.5% | グローバル、初期展開市場 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高速ラミネート樹脂のサプライチェーンの不安定性

変性エポキシおよびPTFE樹脂は、日本と韓国の限られたサプライヤーベースから供給されています。パナソニックの2024年末の大阪工場における不可抗力事由により、低損失樹脂の供給が数ヶ月間制約されました。Rogers Corporationは2025年第3四半期の決算説明会において、事前購入プログラムにもかかわらず割り当てが逼迫したままであると警告しました。デュアルソーシングには12ヶ月の認定サイクルが追加され、HDI生産量の年間成長率を約10%に抑制しており、これはより速いペースで拡大している5G需要に追いついていません。

既存PCBショップへの資本集約的なHDIライン導入

レーザー穿孔、逐次積層、および自動光学検査パッケージのコストは、1ラインあたり1,500万〜2,500万米ドルに上ります。TTMは2024年にアジア太平洋地域のHDI生産能力に4,000万米ドルを投資しましたが、年次報告書では稼働率が70%未満であったと報告しています。北米および欧州の中小規模の製造工場は資金調達コストが高く、低マージンの受託製造業務への移行または事業撤退を余儀なくされています。この資本ハードルはサプライを集約させ、規模を参入の主要障壁として高めています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

PCBタイプ別:フレキシブル回路が勢いを獲得

フレキシブル回路は2031年までCAGR 12.80%で拡大しており、タワーの振動や熱サイクルに耐える軽量で曲げられる相互接続を好むアンテナ設計者の選好を反映しています。標準多層基板は依然として2025年収益の28.15%を支配しており、ヒートシンクを支える剛性が求められるベースバンドユニットを支えています。高密度相互接続基板はフロントエンドモジュールでシェアを拡大しており、ビアインパッド設計により部品密度が1平方インチあたり200個を超えています。リジッド片面・両面基板は電力分配において引き続き使用されていますが、サブシステムの統合が進むにつれてその貢献は縮小しています。フレックスへの広範な移行により、このカテゴリーの5GインフラストラクチャーPCB市場規模は2031年までに4パーセントポイント増加すると予想されています。

5Gインフラストラクチャープリント回路基板市場は、エニーレイヤーHDIとロールツーロールフレックス加工を組み合わせられる製造業者に報酬を与えています。アンテナベンダーは、リジッドコアをフレックステールに交換することで15%の重量削減を報告しており、タワー荷重の軽減と設置の迅速化を実現しています。ICサブストレートは別途追跡されており、フリップチップパッケージの普及に伴いCAGR 10.50%で成長しています。リジッドフレックスソリューションは、コネクタ近傍での機械的安定性と湾曲したハウジング周辺での柔軟性の両方を必要とするコンパクトな無線ヘッドにおいてニッチな位置を占めています。メタルコアおよびセラミックオプションは収益の5%未満ですが、アンプの発熱が100ワットを超える場合には不可欠です。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

サブストレート材料別:高速ラミネートがリード、ポリイミドが上回る成長

高速・低損失ラミネートは2025年の5Gインフラストラクチャープリント回路基板市場収益の43.24%を占め、ミリ波性能に対して20〜30%のプレミアムを支払う通信事業者の意欲に支えられています。ポリイミドはCAGR 11.40%で最も成長の速い材料であり、フレキシブルアンテナアセンブリにおいて-40℃から+85℃の寸法安定性を提供しています。FR-4ガラスエポキシは6GHz以下のベースバンドおよびバックホール基板において依然として普及していますが、機能が高周波数帯に移行するにつれてそのシェアは侵食されています。ビスマレイミドトリアジンなどのパッケージング樹脂は、最新のベースバンドASICを駆動するICサブストレートを支えています。

5GインフラストラクチャーPCB市場は誘電率の厳密な制御に依存しており、IPC-4101高周波グレードが基本的な調達要件となっています。[3]出典:IPC、「高周波ラミネートのIPC-4101仕様」、ipc.org Rogers RO4000およびIsola Astra MT77ラミネートは28GHzアンテナパネルの設計で採用されています。[4]出典:Isola Group、「Astra MT77製品データシート」、isola-group.com ポリイミドの台頭は、柔軟性と誘電性能のトレードオフを浮き彫りにしており、ラミネートベンダーは現在フィラー組成を調整することでこのバランスを最適化しています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

地域分析

アジア太平洋地域は2025年の5GインフラストラクチャーPCB市場収益の88.10%を生み出し、2031年までCAGR 10.12%で成長する見込みです。中国の2024年における100万局以上の基地局追加は、Shennan CircuitsおよびKinwongに対する内需を創出し、両社は2025年にHDIラインを拡張しました。台湾のUnimicronおよびTripodは先端半導体製造工場との近接性を活かし、4週間のリードタイムを提供しています。韓国のSamsung Electro-Mechanicsはコスト削減と製品サイクルの加速を目的として、サブストレート製造とモジュール組立を組み合わせた垂直統合を推進しています。

5Gインフラストラクチャープリント回路基板市場において、北米は2025年に一桁台中盤のシェアを保持しており、人件費とHDI生産能力の限界に阻まれています。米国のCHIPSおよび科学法は国内PCB生産への補助金を充当しており、TTMが計画する1億5,000万米ドルのインドでの合弁事業は、西洋の品質基準と組み合わせたコスト効率の高いアジア展開への転換を示しています。欧州もシェアは5%未満ですが、サプライチェーン多様化補助金の恩恵を受けています。AT&Sはオープン RANおよび自動車向け契約を獲得するため、オーストリアのHDI生産能力に3億ユーロ(3億3,000万米ドル)を投資しています。

南米は依存度が低く、製造よりも組立に重点を置いています。ブラジルのローカルコンテンツ規制は主に最終機器に適用されており、PCB製造工場は5G要件に対して規模が不十分なままです。全体として、5GインフラストラクチャーPCB市場規模はグローバルの基地局展開密度を反映し続けており、アジア太平洋地域の優位性を強化しながら、供給安全保障補助金を展開する地域に対して緩やかなシェア拡大を許容しています。

競合環境

5GインフラストラクチャーPCB市場において、上位10社のサプライヤーは2025年のグローバル収益の約55〜60%を獲得しており、このセクターは中程度の集中度にあります。Samsung Electro-MechanicsおよびIbidenはサブストレート生産と部品組立を同一拠点に配置し、複数の段階でマージンを確保しています。台湾および中国の製造工場は需要を上回るペースでHDIラインを拡張しており、リードタイムを圧縮する一方で平均販売価格を圧迫しています。オープンRAN契約は、独自仕様のロックインなしに中小規模のショップが追求できる新たな入札量を生み出しており、米国および欧州の防衛機関は戦略的なサプライを保護するためにセカンドソース認定に資金を提供しています。

5Gインフラストラクチャープリント回路基板市場における新興の破壊的プレイヤーとして、AT&S インドが生産連動型インセンティブを活用して国内通信プロジェクト向けに最適化されたHDIラインを追加しています。技術的差別化はエニーレイヤーHDIと埋め込みコンポーネントサブストレートを中心に展開されており、いずれも基板の厚みを低減し電気的性能を向上させます。世界知的所有権機関のデータは、2023年から2025年にかけてPCB関連の特許出願が25%増加したことを示しており、特にビアフィル化学とレーザーアブレーションプロセスにおいて顕著です。IPC-6012クラス3信頼性基準への準拠は、ティア1入札の必須条件となっており、新規参入者に対する品質基準をさらに引き上げています。

アジア太平洋地域の製造工場が規模の経済を追求する中、価格決定力は圧迫されていますが、超低損失ミリ波ラミネートや防衛グレードの信頼性などの特化したニッチ分野はより堅固なマージンを維持しています。全体として、5Gインフラストラクチャープリント回路基板市場は垂直統合、迅速な生産能力増強、および標準主導のモジュール性を引き続き評価しています。

5Gインフラストラクチャープリント回路基板産業リーダー

Nippon Mektron Ltd.

Unimicron Technology Corp.

Zhen Ding Technology Holding Ltd.

Tripod Technology Corp.

Austria Technologie & Systemtechnik AG (AT&S)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:Unimicron Technologyは桃園キャンパスにおけるHDIおよびICサブストレート生産能力の拡張に5億米ドルを投じることを確約し、12台の追加レーザー穿孔機と自動光学検査設備が2026年第3四半期の立ち上げに向けて予定されています。

- 2025年12月:AT&Sは欧州のティア1ベンダーとの複数年にわたる2億ユーロ(2億2,000万米ドル)のオープンRAN PCB契約を獲得し、ローカルコンテンツ要件を満たすためにオーストリアのHDIラインを専用化しました。

- 2025年11月:Samsung Electro-Mechanicsは月産50万平方メートルの能力を持つベトナムのパッケージングサブストレート工場を完成させ、25マイクロメートル未満のラインに対応するリソグラフィを備えています。

- 2025年10月:TTM Technologiesはバンガロールにおいて1億5,000万米ドルの合弁事業を設立し、国内および東南アジアの5G展開を対象としたHDI製造ラインの構築を目指しています。

グローバル5Gインフラストラクチャープリント回路基板市場レポートの調査範囲

5Gインフラストラクチャープリント回路基板市場レポートは、PCBタイプ(標準多層、リジッド片面・両面、HDI、フレキシブル回路、ICサブストレート、リジッドフレックス)、サブストレート材料(ガラスエポキシ、高速・低損失、ポリイミド、パッケージング樹脂)、PCB材料(CCL、高密度パッケージングサブストレート)、および地域(北米、欧州、アジア太平洋、南米)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| 標準多層(非HDI) |

| リジッド片面・両面 |

| 高密度相互接続(HDI) |

| フレキシブル回路(FPC) |

| ICサブストレート(パッケージサブストレート) |

| リジッドフレックス |

| その他のPCBタイプ |

| ガラスエポキシ(FR-4) |

| 高速・低損失 |

| ポリイミド(PI) |

| パッケージング樹脂(BT / ABF) |

| その他のサブストレート材料 |

| 北米 | 米国 |

| 北米その他 | |

| 欧州 | 英国 |

| ドイツ | |

| オランダ | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 台湾 | |

| 日本 | |

| 韓国 | |

| 東南アジア | |

| アジア太平洋その他 | |

| その他の地域 |

| PCBタイプ別 | 標準多層(非HDI) | |

| リジッド片面・両面 | ||

| 高密度相互接続(HDI) | ||

| フレキシブル回路(FPC) | ||

| ICサブストレート(パッケージサブストレート) | ||

| リジッドフレックス | ||

| その他のPCBタイプ | ||

| サブストレート材料別 | ガラスエポキシ(FR-4) | |

| 高速・低損失 | ||

| ポリイミド(PI) | ||

| パッケージング樹脂(BT / ABF) | ||

| その他のサブストレート材料 | ||

| 地域別 | 北米 | 米国 |

| 北米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| オランダ | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 台湾 | ||

| 日本 | ||

| 韓国 | ||

| 東南アジア | ||

| アジア太平洋その他 | ||

| その他の地域 | ||

レポートで回答される主要な質問

5GインフラストラクチャーPCB市場の現在の価値はいくらですか?

市場は2026年に133億1,000万米ドルを生み出し、2031年までに215億1,000万米ドルに達すると予測されています。

5Gインフラストラクチャーハードウェアにおいて最も成長が速いPCBタイプはどれですか?

フレキシブル回路は、アンテナユニットが軽量で曲げられる相互接続を優先するため、2031年までのCAGR 12.80%で成長をリードしています。

なぜ高密度パッケージングサブストレートがシェアを拡大しているのですか?

システムインパッケージ無線機は複数の機能を1つのインターポーザーに統合しており、25マイクロメートル未満のライン幅を持つサブストレートへの需要を押し上げ、この材料クラスのCAGR 10.90%を牽引しています。

5Gインフラストラクチャー PCB生産においてアジア太平洋地域はどれほど支配的ですか?

アジア太平洋地域は2025年収益の88.10%を占め、中国、台湾、韓国における大規模なHDIおよびICサブストレート生産能力を背景に、CAGR 10.12%で成長する見込みです。

最終更新日: