高速・低損失プリント回路基板市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

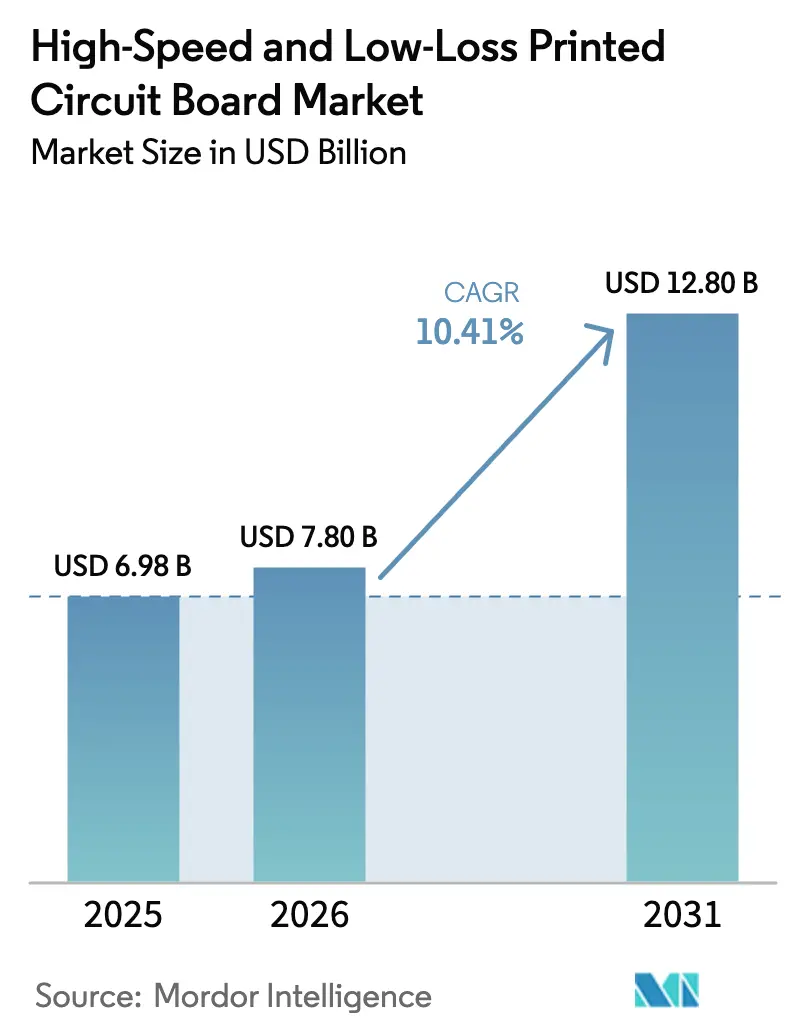

| 市場規模 (2026) | 7.80 十億米ドル |

| 市場規模 (2031) | 12.80 十億米ドル |

| 成長率 (2026 - 2031) | 10.41% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

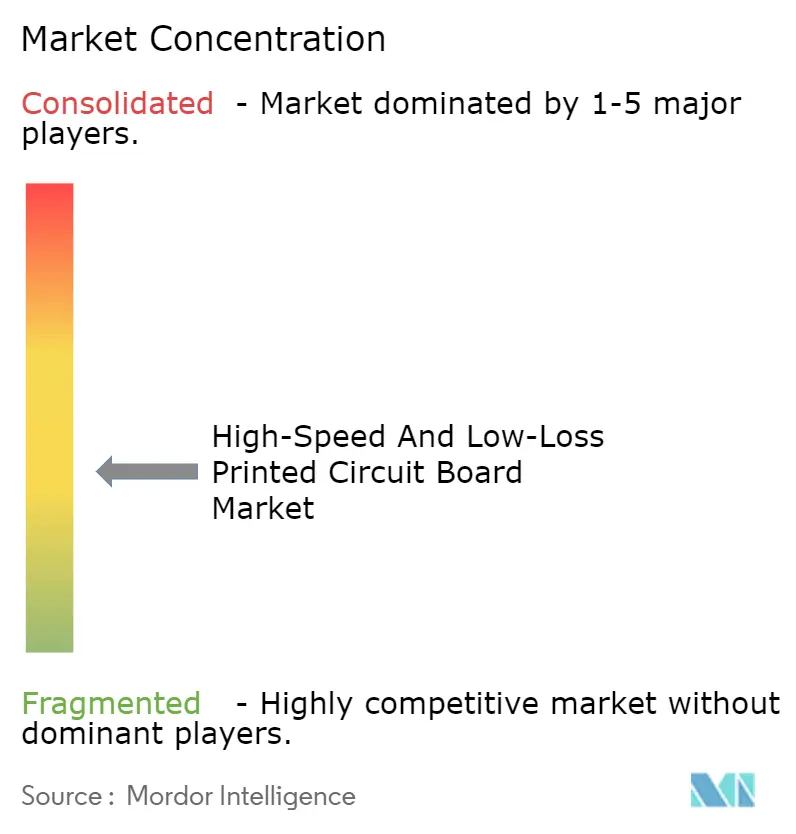

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる高速・低損失プリント回路基板市場分析

高速・低損失プリント回路基板市場規模は、2025年の69億8,000万米ドルおよび2026年の78億米ドルから、2031年までに128億米ドルへと拡大する見込みであり、2026年から2031年にかけてCAGR 10.41%を記録すると予測されます。112G SerDesレーン、PCIe 7.0バックプレーン、および77GHz車載レーダーボードへの需要急増が基板イノベーションを加速させています。材料ベンダーは、56GHzにおいて1インチあたり1dB未満の誘電損失予算を満たすため、ポリフェニレンオキシドおよび液晶ポリマーを用いてエポキシブレンドを再配合しており、一方でボード製造業者は30層以上の層数を実現する逐次積層プレスへの投資を進めています。ハイパースケールデータセンター事業者はPCBサプライヤーとスイッチファブリックを共同設計してスキュー許容差を50ps未満に絞り込んでおり、自動車OEMはゾーナルアーキテクチャを採用して多層リジッドフレックスの需要を押し上げています。同時に、銅箔コストの上昇と超低Dk/Dfレジンの不足がマージンを圧迫し、垂直統合プレーヤーへの競争優位の傾斜をもたらしています。

レポートの主要ポイント

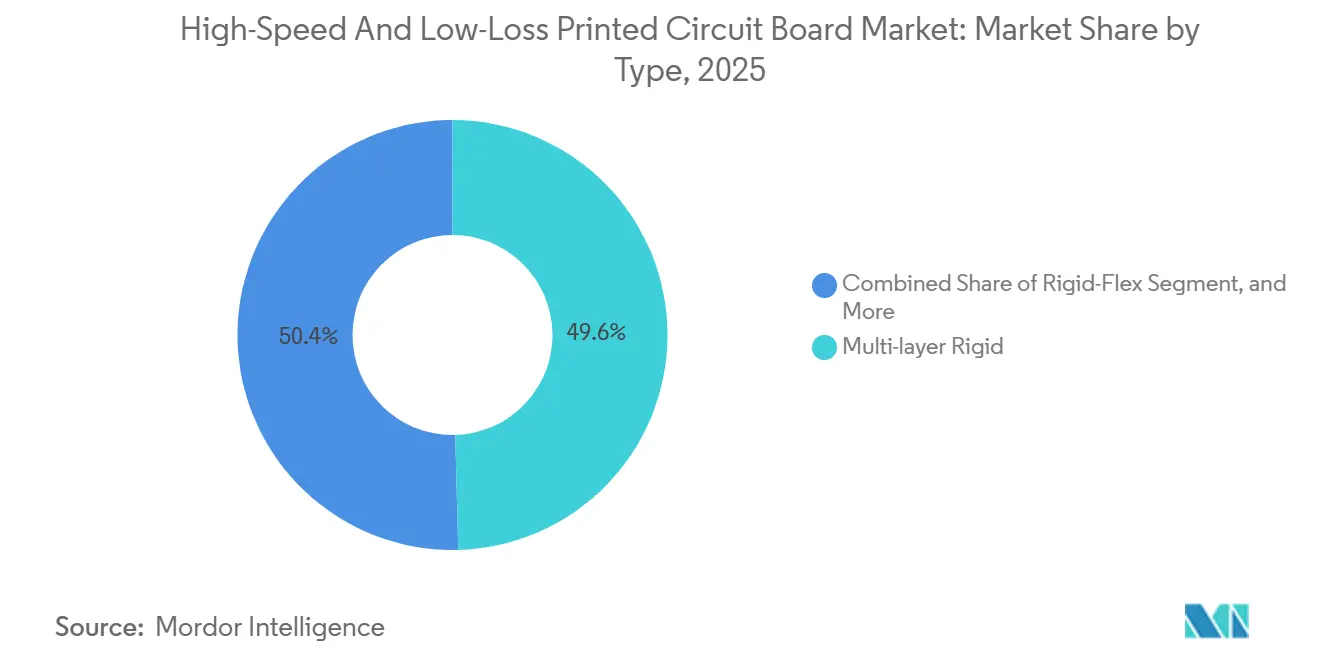

- PCBタイプ別では、多層リジッドボードが2025年の高速・低損失プリント回路基板市場シェアの49.57%を占めました。リジッドフレックスボードは2031年までにCAGR 11.27%で拡大する見込みです。

- 材料別では、変性エポキシ/PPE/PPOブレンドが2025年の高速・低損失PCB市場規模の38.29%のシェアを占め、液晶ポリマー基板はCAGR 11.59%で成長すると予測されます。

- 性能ティア別では、高速デジタル(10~25Gbps)が収益シェアの41.29%を占め、超高速デジタル(25Gbps超)がCAGR 11.12%で最速の成長を記録すると予測されます。

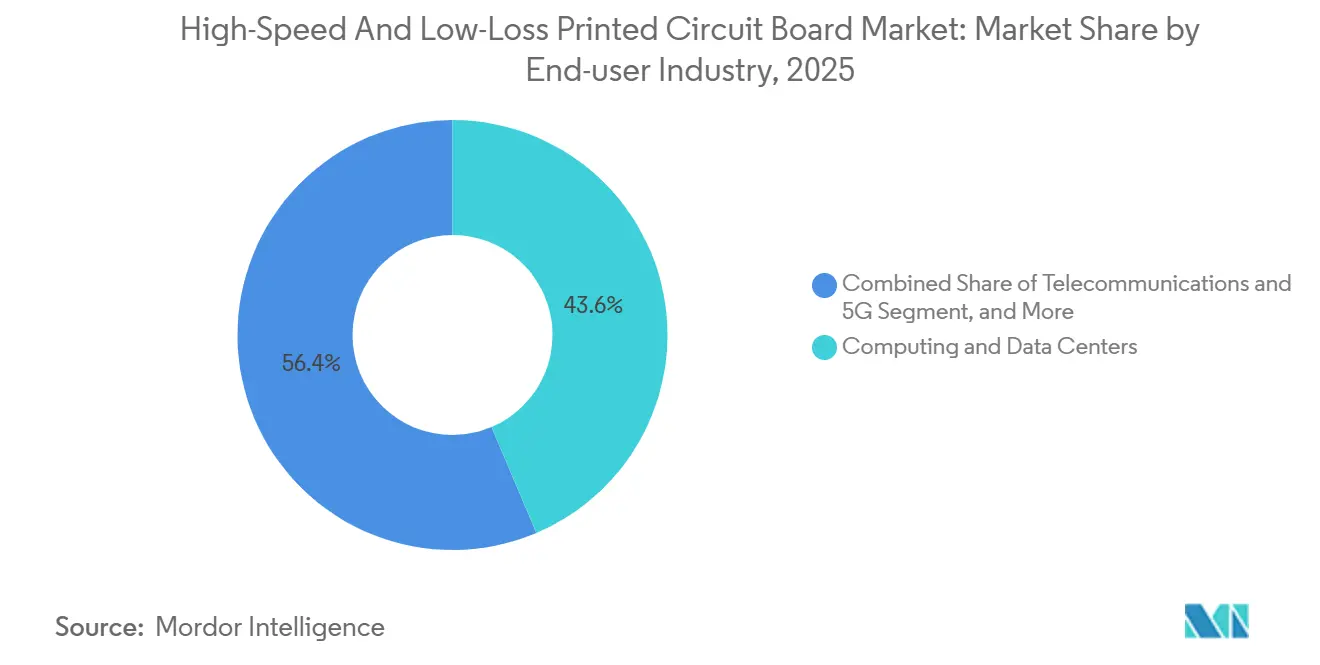

- エンドユーザー別では、コンピューティングおよびデータセンターが2025年の収益シェアの43.61%を占め、通信および5Gインフラが2031年までにCAGR 11.78%で最高の成長率を示すと予測されます。

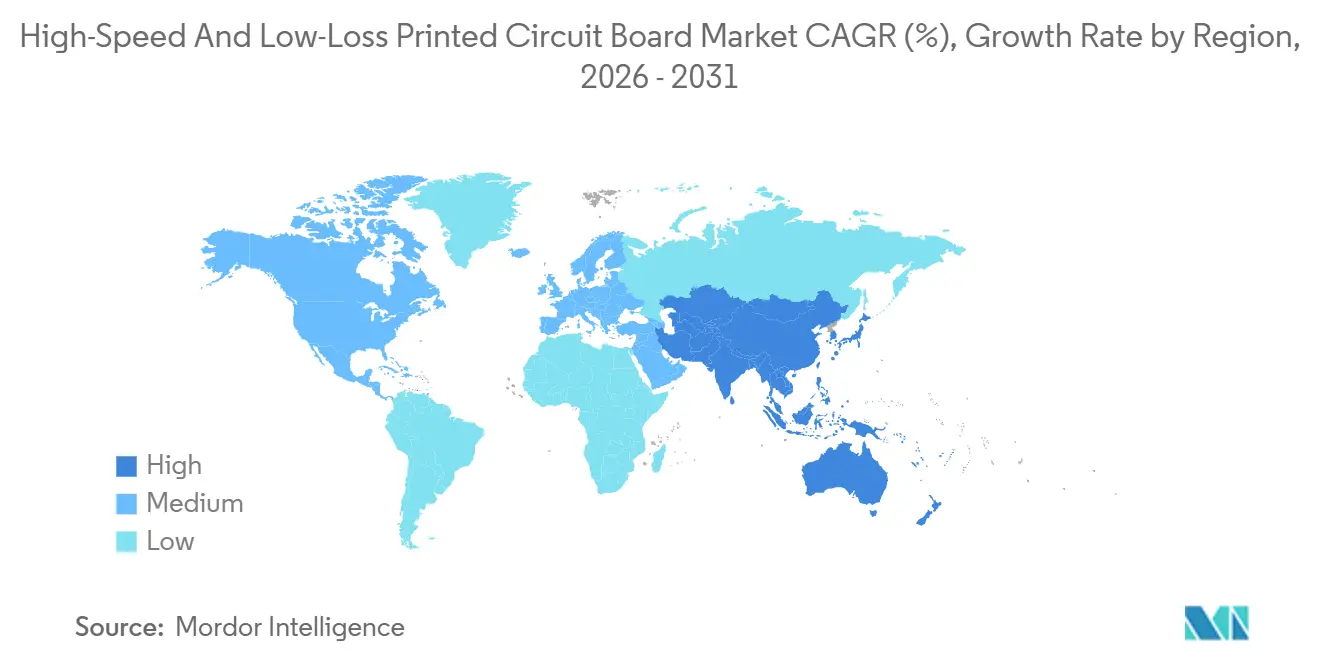

- 地域別では、アジア太平洋が2025年の収益シェアの53.87%でトップとなり、北米が2031年までにCAGR 11.52%で最速の成長を記録しました。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル高速・低損失プリント回路基板市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 112G SerDesおよびPCIe 7.0インターフェースの普及 | +2.10% | 北米、アジア太平洋(台湾、中国、韓国) | 中期(2~4年) |

| ハイパースケールデータセンターにおけるAIアクセラレーターの急速な採用 | +2.30% | グローバル、特に北米およびアジア太平洋に集中 | 短期(2年以内) |

| 低損失ボードを必要とする5G-Advancedインフラ | +1.80% | アジア太平洋、欧州、北米 | 中期(2~4年) |

| 車載レーダーおよび高帯域幅車内ネットワーキング | +1.60% | 欧州、アジア太平洋(中国、日本、韓国)、北米 | 長期(4年以上) |

| LEOコンステレーション向けスペース制約型ミリ波衛星端末 | +1.20% | グローバル、特に北米および欧州での早期採用 | 長期(4年以上) |

| アジア太平洋における国内積層板製造への政府インセンティブ | +1.40% | アジア太平洋(中国、台湾、韓国、インド) | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

112G SerDesおよびPCIe 7.0インターフェースの普及

PCI-SIGは2025年にPCIe 7.0を批准し、データレートを128GT/sに倍増させてアイダイアグラムを縮小したため、挿入損失予算は現在56GHzにおいて1インチあたり1dB未満となっています。[1]PCI-SIG、「PCI Express 7.0仕様」、pcisig.com 積層板メーカーは信号完全性を維持するため、より微細なセラミックフィラーおよび表面粗さ2µm未満の逆処理銅箔へのシフトを進めています。OEMは1mバックプレーン全体で50ps未満のスキューを要求しており、逐次ビアスタブバックドリルを習得した少数のボードハウスへの支出が集中しています。急速な展開により設計サイクルが短縮されており、シミュレーションから製造までのサービスを提供し、10週間未満のリードタイムを保証するサプライヤーが優位に立っています。

ハイパースケールデータセンターにおけるAIアクセラレーターの急速な採用

NVIDIAの2025年Blackwell GPUにおける1.8TbpsのNVLinkインターコネクトは、誘電率を3.2未満に押し下げ、液冷シャーシ環境に耐えるためにTgが180°C以上であることを要求しています。[2]NVIDIA Corporation、「2025年度年次報告書」、investor.nvidia.com 米国および中国のハイパースケール事業者は複数年の積層板契約を締結しており、グローバルな樹脂キャパシティを逼迫させています。超低損失コアのリードタイムは2026年初頭に20週間を超え、EUおよびインド政府が国内PCBラインへの補助金を拠出する事態を招いています。50°C周囲温度で30層以上を検証できるボードショップはプレミアムを獲得する一方、小規模製造業者は25Gbps未満の作業へと回帰しています。

低損失ボードを必要とする5G-Advancedインフラ

リリース18はレーダーに類似したセンシングを追加し、単一基板上でのRFとデジタル処理の共存を強制しています。オペレーターは28GHzにおいて1インチあたり0.5dB未満の損失を維持するため、フルオロポリマーまたはセラミック充填積層板を指定しています。中国は2025年までに360万の5Gサイトを展開し、そのうち12%がミリ波帯域です。[3]3GPP、「リリース18仕様」、3gpp.org 地域的な価格感度により市場は二分されており、都市部のマクロ基地局はPTFEベースのボードを使用し、農村部の展開は変性エポキシブレンドに依存しています。ポートフォリオを段階的に提供できるサプライヤーは、マージン侵食なしにボリュームを獲得できます。

車載レーダーおよび高帯域幅車内ネットワーキング

規制当局は現在77~81GHzにおけるより高いEIRPを許可しており、検出範囲を拡大して位相コヒーレンス要件を厳格化しています。Dk 3.0~3.5のセラミック充填積層板は、-40°Cから125°Cのサイクルを通じてRF損失と機械的剛性のバランスを取ります。ゾーナルアーキテクチャへのシフトにより、レーダー、ライダー、およびドメインコントローラーがIEEE 802.3chマルチギガビットイーサネットで接続され、ハーネス重量を30%削減するリジッドフレックスボードへの需要が生まれています。コスト圧力がプレミアムモデル以外での採用を抑制していますが、長い認定タイムラインにより、設計採用が発生するとサプライヤーはロックインされます。

制約の影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 超低Dk/Dfレジン配合の不足 | -1.40% | グローバル、特に北米および欧州での深刻な不足 | 短期(2年以内) |

| HDIスタックアップの逐次積層における歩留まり課題 | -1.10% | アジア太平洋(台湾、中国、韓国)、北米 | 中期(2~4年) |

| PCBマージンを圧迫する銅箔価格の上昇 | -0.90% | グローバル | 短期(2年以内) |

| RF材料処理における熟練労働力の不足 | -0.70% | 北米、欧州、一部のアジア太平洋施設 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

超低Dk/Dfレジン配合の不足

ポリフェニレンオキシドおよび液晶ポリマーの生産は、90%超の稼働率で稼働する少数の化学大手に集中しており、AI主導の需要急増に対応する余裕がほとんどありません。5ktpa規模のプラントには2億米ドルを超える資本が必要であり、新規参入を阻んでいます。積層板ベンダーはDkをわずかに低下させるもののCTEを上昇させるハイブリッドエポキシセラミック配合に頼っており、自動車の信頼性試験を複雑にしています。不足により積層板のリードタイムが延長され、北米および欧州における高速・低損失プリント回路基板市場の成長が抑制されています。

HDIスタックアップの逐次積層における歩留まり課題

20層を超えるボードでは、内層が複数回のプレスサイクルに耐えるため歩留まりが80%未満に低下します。AT&SはICサブストレートの歩留まりを2025年末までに82%に引き上げましたが、超高速パネルのスクラップコストは依然として1枚あたり500米ドルを超えています。小規模企業がこのセグメントから撤退し、顧客はプロセス調整を償却できる垂直統合大手へと移行しており、競争の多様性が制約されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

PCBタイプ別:リジッドフレックスが小型化需要で台頭

多層リジッドボードは2025年の高速・低損失プリント回路基板市場収益において最大のシェアを生み出しました。コンピューティングバックプレーン、通信ルーター、および産業用ドライブは、そのフラットなフォームファクターと成熟したプロセス経済性を好みます。PCIe 6.0および7.0システムの普及に伴い、このセグメントは漸進的な成長を維持するでしょう。しかし、リジッドフレックスフォーマットが最も強い勢いを示しています。衛星端末、折りたたみ式コンシューマーデバイス、および外科用ウェアラブルは、インピーダンスを損なうことなく3軸で曲げられるボードを必要としています。Lockheed Martinの次世代戦闘機プログラムは機体あたりのリジッドフレックスアセンブリを3倍にする予定であり、航空宇宙用途での採用を裏付けています。

リジッドフレックスの拡大は、レーザードリルスタックドマイクロビアや曲げ半径を1mm未満に縮小する埋め込みパッシブなどのプロセス進歩によって支援されています。日本メクトロンは12層を超えながら50µm未満のビア径を満たすプロトタイプを開発しており、歩留まりの成熟を示しています。しかし、2~3倍のコストプレミアムがプレミアムSKUへの浸透を制限しています。設備が償却され歩留まりが向上するにつれて、リジッドフレックスは2028年以降の大量生産コンシューマーエレクトロニクスにおいてリジッドのシェアを侵食する可能性があります。

注記: 全セグメントの個別セグメントシェアはレポート購入時に入手可能

材料別:LCPがミリ波アンテナ向けに急増

変性エポキシ/PPE/PPOブレンドは2025年において最高の収益シェアを維持し、25Gbpsまでのデジタルレーンに対応しています。これらの材料はFR-4プロセスとスムーズに統合され、標準プロファイルで硬化するため、総コストを低く抑えます。しかし、液晶ポリマー基板はミリ波無線および衛星フェーズドアレイの普及に伴い二桁成長を記録しています。LCPの0.04%の吸湿率と17ppm/°C未満のCTEは、軌道上の熱変動を通じて層の位置合わせを維持します。Rogers RO3003G2の基地局アンテナOEMにおける商業的成功がこのシフトを浮き彫りにしています。

PTFEのようなフルオロポリマー積層板は40GHzにおいて1インチあたり0.3dB未満の損失を維持し、防衛レーダーおよび航空宇宙ペイロードに採用されていますが、高価格が主流の通信用途での使用を制限しています。セラミック充填ボードはギャップを埋め、車載レーダーおよびパワーアンプのRF損失と機械的安定性のバランスを取っています。ハイパースケール事業者がより高いレーン速度を指定するにつれて、より多くのデジタルワークロードが、56GHzにおいて1インチあたり1.2dB未満の挿入損失を提供しながら標準プロセスフローを維持するIsola Astra MT77などの次世代変性エポキシラインへと移行しています。

エンドユーザー産業別:スタンドアロン5Gで通信が急増

高速・低損失プリント回路基板市場において、コンピューティングおよびデータセンターはGPUリッチラックとエッジ推論ノードに支えられ、2025年に43.61%の需要を占めました。通信はリリース18スモールセルの展開と1.6Tbpsイーサネットリンクに後押しされ、最も速く動いています。Ericssonは2025年に前年比28%多くの無線機を出荷し、ミリ波ユニットはミックスの18%に上昇しました。

自動車用途は、OEMがゾーナル制御ネットワークと79GHzレーダーへとシフトするにつれて着実に成長しています。防衛はDFARS 252.225-7009などの国内調達義務に支えられ、信頼性の高い低ボリューム需要を維持しています。医療、試験・計測、および放送のニッチ市場は、遠隔医療の採用とSDR移行の恩恵を受けて消費を補完しています。

注記: 全セグメントの個別セグメントシェアはレポート購入時に入手可能

性能ティア別:超高速デジタルが加速

高速デジタル10~25Gbpsボードは、エンタープライズサーバー、SAN、および100GbEルーターの主力として残っています。しかし、25Gbps超の超高速デジタルボードはCAGR 10.88%でレガシー成長を上回っており、AIクラスターにおけるPCIe 6.0/7.0の採用に支えられています。PAM-4シグナリングのより厳しいノイズマージンにより、設計者は±5%の差動ペアインピーダンスウィンドウと10ミル未満のビアスタブを求めています。シミュレーションスイートには機械学習オプティマイザーが組み込まれていますが、フルウェーブソルバーは依然として計算集約的であり、OEMはクリティカルネットに選択的に適用しています。

サブ6GHzの無線周波数ボードは、キャリアが4Gおよび5Gマクロを高密度化するにつれて安定した需要を維持しています。ミリ波および衛星ボードは最小のスライスですが、LEOコンステレーションにより最速の収益成長を記録しています。SpaceXの第2世代端末仕様は、ビームステアリングアレイ向けのLCP基板へのシフトを示しています。

地域分析

アジア太平洋の高速・低損失プリント回路基板市場は2025年に53.87%の収益でトップとなり、樹脂、積層板、およびボード製造を包括する統合サプライチェーンに牽引されました。台湾のUnimicronおよびNan Ya PCBはTSMCおよびOSATハウスと緊密に連携し、プロトタイプサイクルを短縮しています。中国の150億人民元(21億米ドル)の補助金プログラムが超低損失積層板ラインを加速させ、輸入代替を目指しています。韓国の大手企業は、自社チップおよびディスプレイユニットを支援するため、釜山でICサブストレートキャパシティを拡大しています。日本のベンダーはフルオロポリマーおよびLCP化学において依然としてリードしていますが、中国の新興企業からの価格競争に直面しています。

北米は2025年の売上の22%を占め、ハイパースケールデータセンターの拡大と防衛オフセットプログラムに支えられました。CHIPSおよび科学法は2025年にアリゾナ州およびテキサス州のPCBラインに2億8,500万米ドルを付与しました。TTM Technologiesはシラキュース工場に30層逐次プレスを装備するため1億5,000万米ドルを投資しています。カナダはオンタリオ州およびケベック州から自動車および通信のニッチ市場にサービスを提供し、メキシコのマキラドーラは米国顧客向けのニアショアキャパシティを求めるアジアのボードメーカーを引き付けています。

欧州は約15%のシェアを保持しており、オーストリアを拠点とするAT&SがICサブストレート向けにレオーベンを拡張し、ドイツの自動車ティア1企業がレーダー需要を牽引しています。EU半導体法は先進パッケージングに33億ユーロ(36億米ドル)を充当していますが、エネルギーおよび労働コストの上昇が競争力を阻害しています。ブラジルは南米の5%未満のシェアをリードし、通信機器を供給していますが、輸入積層板への依存が続いています。

競合環境

高速・低損失プリント回路基板市場において、上位10社の積層板サプライヤーがグローバル収益の約60%を占め、上位20社のボード製造業者がボリュームの約45%を保持しています。垂直統合プレーヤーは樹脂、銅箔、およびプレス積層を所有することでリスクを低減しています。Shengyi Technologyの2025年のPPOラインの買収により原材料コストが12%削減され、リードタイムが3週間短縮されました。Rogersは2026年1月に5Gおよび衛星顧客に対応するため、アリゾナ州のLCP施設を40,000平方フィート拡張しました。Isola GroupとTaiwan Union Technologyは2026年第3四半期を目標にPCIe 7.0対応変性エポキシを共同開発しています。

ホワイトスペースは共パッケージ光学基板にあり、導波路を埋め込み500W/平方インチを放熱できるショップはほんの一握りです。中国の挑戦者であるKingboard LaminatesおよびNanya Plasticsは25Gbps未満のボードで既存企業を下回る価格を提示していますが、航空宇宙および防衛は認定ハードルにより日本および米国のソースにロックされたままです。AI支援ボード設計と付加製造がニッチプロトタイプへの扉を開いていますが、大量生産の経済性は依然としてレーザーダイレクトイメージングとプラズマデスミアを備えた大規模設備を優遇しています。IPC-6012DS クラス3/Aは通信入札の必須条件となっており、後発参入者のコンプライアンスコストを引き上げています。

高速・低損失プリント回路基板産業リーダー

Rogers Corporation

Isola Group

Panasonic Holdings Corporation

Taiwan Union Technology Corporation (TUC)

ITEQ Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:Rogers Corporationはアリゾナ州チャンドラーで1億2,000万米ドルの拡張を完了し、ミリ波5Gおよび衛星ボード向けのLCP積層板キャパシティを追加しました。

- 2025年12月:Isola GroupとTaiwan Union Technologyは、2026年第3四半期までにPCIe 7.0最適化変性エポキシ積層板をリリースする共同プログラムを締結しました。

- 2025年11月:Unimicronは台湾桃園市に新しいICサブストレート工場のためにTWD 80億(2億5,600万米ドル)を投じることを誓約し、2027年第1四半期に年間120万平方メートルの生産を開始する予定です。

- 2025年10月:DuPontはリジッドフレックス回路向けにPyralux TK積層板を発表し、10GHzにおいてDf 0.0025、Dk 3.2を特徴としています。

グローバル高速・低損失プリント回路基板市場レポートスコープ

高速・低損失PCB市場レポートは、タイプ(多層リジッド、高密度インターコネクト、リジッドフレックス、その他のタイプ)、材料タイプ(フルオロポリマー系(PTFE)、変性エポキシ/PPE/PPOブレンド、セラミック充填積層板、液晶ポリマー(LCP)、その他の先進基板)、性能ティア(高速デジタル10~25Gbps、超高速デジタル25Gbps超、無線周波数サブ6GHz、ミリ波および衛星24GHz超)、エンドユーザー産業(コンピューティングおよびデータセンター、通信および5G、自動車およびEV、航空宇宙および防衛、医療・ヘルスケア、その他のエンドユーザー産業)、および地域(北米、欧州、アジア太平洋、南米)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| 多層リジッド |

| 高密度インターコネクト(HDI) |

| リジッドフレックス |

| その他のPCBタイプ |

| フルオロポリマー系(PTFE) |

| 変性エポキシ/PPE/PPOブレンド |

| セラミック充填積層板 |

| 液晶ポリマー(LCP) |

| その他の先進基板 |

| 高速デジタル(HSD 10~25Gbps) |

| 超高速デジタル(25Gbps超) |

| 無線周波数(RF)- 低/中帯域(サブ6GHz) |

| ミリ波(mmWave)および衛星(24GHz超) |

| コンピューティングおよびデータセンター |

| 通信および5G |

| 自動車およびEV |

| 航空宇宙および防衛 |

| 医療・ヘルスケア |

| その他のエンドユーザー産業 |

| 北米 | 米国 |

| 北米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| オランダ | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 台湾 | |

| 日本 | |

| インド | |

| 韓国 | |

| 東南アジア | |

| アジア太平洋その他 | |

| その他の地域 |

| PCBタイプ別 | 多層リジッド | |

| 高密度インターコネクト(HDI) | ||

| リジッドフレックス | ||

| その他のPCBタイプ | ||

| 材料タイプ別 | フルオロポリマー系(PTFE) | |

| 変性エポキシ/PPE/PPOブレンド | ||

| セラミック充填積層板 | ||

| 液晶ポリマー(LCP) | ||

| その他の先進基板 | ||

| 性能ティア別 | 高速デジタル(HSD 10~25Gbps) | |

| 超高速デジタル(25Gbps超) | ||

| 無線周波数(RF)- 低/中帯域(サブ6GHz) | ||

| ミリ波(mmWave)および衛星(24GHz超) | ||

| エンドユーザー産業別 | コンピューティングおよびデータセンター | |

| 通信および5G | ||

| 自動車およびEV | ||

| 航空宇宙および防衛 | ||

| 医療・ヘルスケア | ||

| その他のエンドユーザー産業 | ||

| 地域別 | 北米 | 米国 |

| 北米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| オランダ | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 台湾 | ||

| 日本 | ||

| インド | ||

| 韓国 | ||

| 東南アジア | ||

| アジア太平洋その他 | ||

| その他の地域 | ||

レポートで回答される主要な質問

高速・低損失PCB市場の現在の価値はいくらですか?

市場は2026年に78億米ドルと評価されています。

市場はどのくらいの速さで成長すると予測されていますか?

CAGR 10.41%を記録し、2031年までに128億米ドルに達すると予測されています。

最大の収益シェアを占める地域はどこですか?

アジア太平洋が2025年のグローバル収益の53.87%でトップとなりました。

最も速く成長しているボードタイプはどれですか?

リジッドフレックス構造は2031年までにCAGR 11.27%で成長すると予測されています。

最も高い将来成長を示す材料はどれですか?

液晶ポリマー基板はミリ波および衛星需要によりCAGR 11.59%で成長する見込みです。

最も速く拡大するエンドユーザーセクターはどれですか?

通信および5Gインフラはリリース18ネットワークの展開に伴いCAGR 11.78%で成長すると予測されています。

最終更新日: