北米フレキシブルオフィス市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

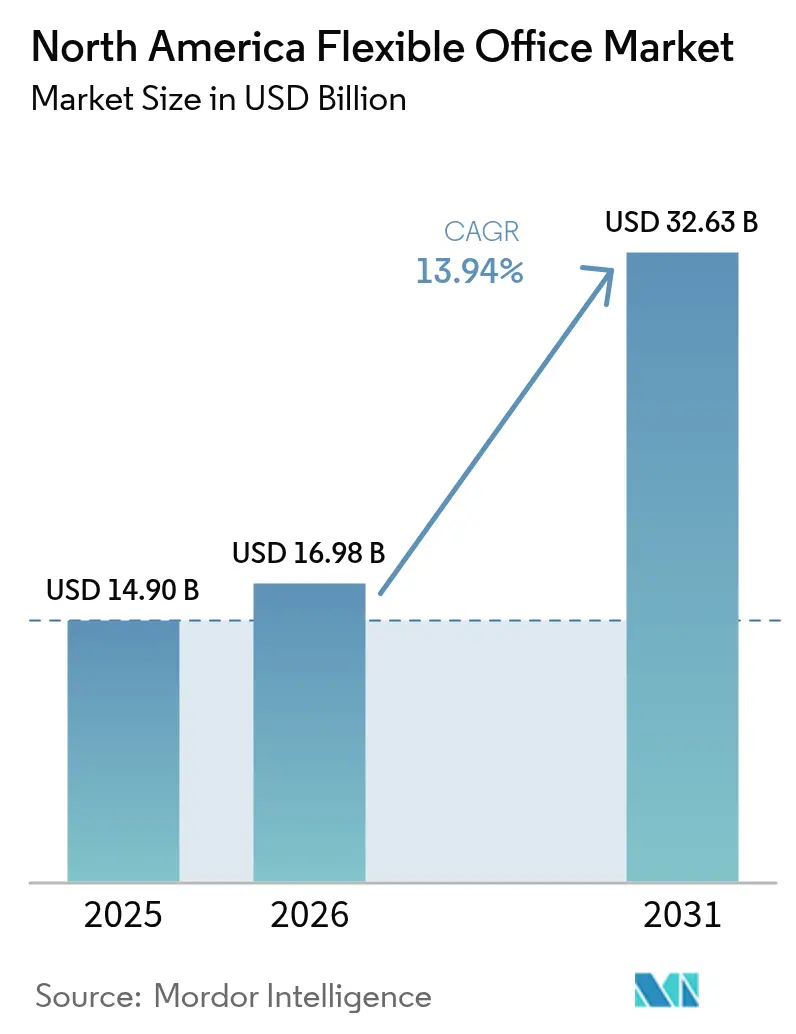

| 基準年の市場規模 (2025) | 14.90 十億米ドル |

| 市場規模 (2026) | 16.98 十億米ドル |

| 市場規模 (2031) | 32.63 十億米ドル |

| 成長率 (2026 - 2031) | 13.94% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米フレキシブルオフィス市場分析

北米フレキシブルオフィス市場規模は、2025年の149億USDから2026年には169億8,000万USDへと成長し、2026年から2031年にかけてCAGR13.94%で推移し、2031年までに326億3,000万USDに達すると予測されています。ハイブリッドワークモデルの急速な普及、アセットライト型拡張戦略の受容拡大、テクノロジー対応・ウェルネス認証スペースへの需要増加が、この成長軌道を支えています。大企業は現在、フレキシブルスペースを戦略的な不動産レバーとして活用し、限られた資本リスクで迅速な地理的展開と人員規模の拡大を実現しています。スタートアップや中小企業は、フィットアウトコストを削減しチームのオンボーディングを迅速化するプラグアンドプレイ型オフィスを好むことで需要を拡大しています。一方、オペレーターはリースリスクを家主に移転し、郊外および二次市場への参入を加速するパートナーシップ型展開を洗練させ、キャッシュフローを維持しながら全国的なカバレッジを確保しています。

主要レポートのポイント

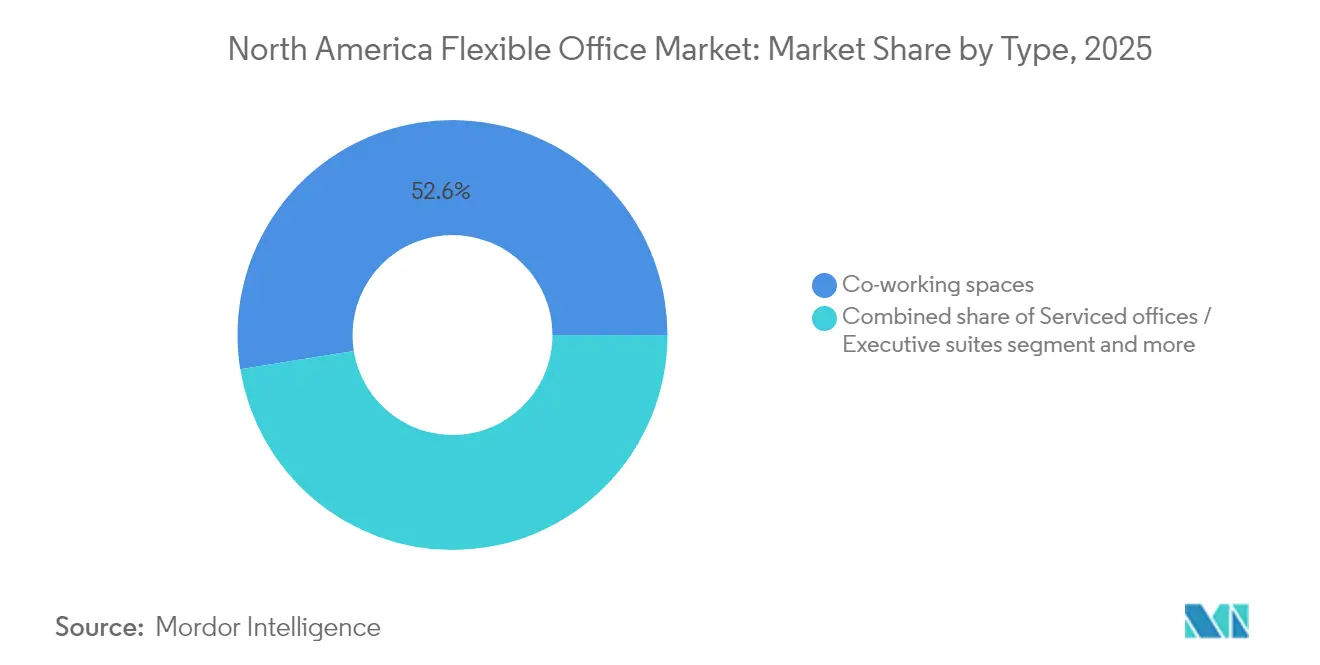

- タイプ別では、コワーキングソリューションが2025年に52.55%の収益シェアでトップを占め、ハイブリッドおよびバーチャルオフィスセグメントは2031年にかけてCAGR15.20%で成長する見込みです。

- セクター別では、情報技術が2025年の北米フレキシブルオフィス市場シェアの34.63%を占め、銀行・金融サービス・保険は2031年にかけてCAGR15.48%で拡大する見通しです。

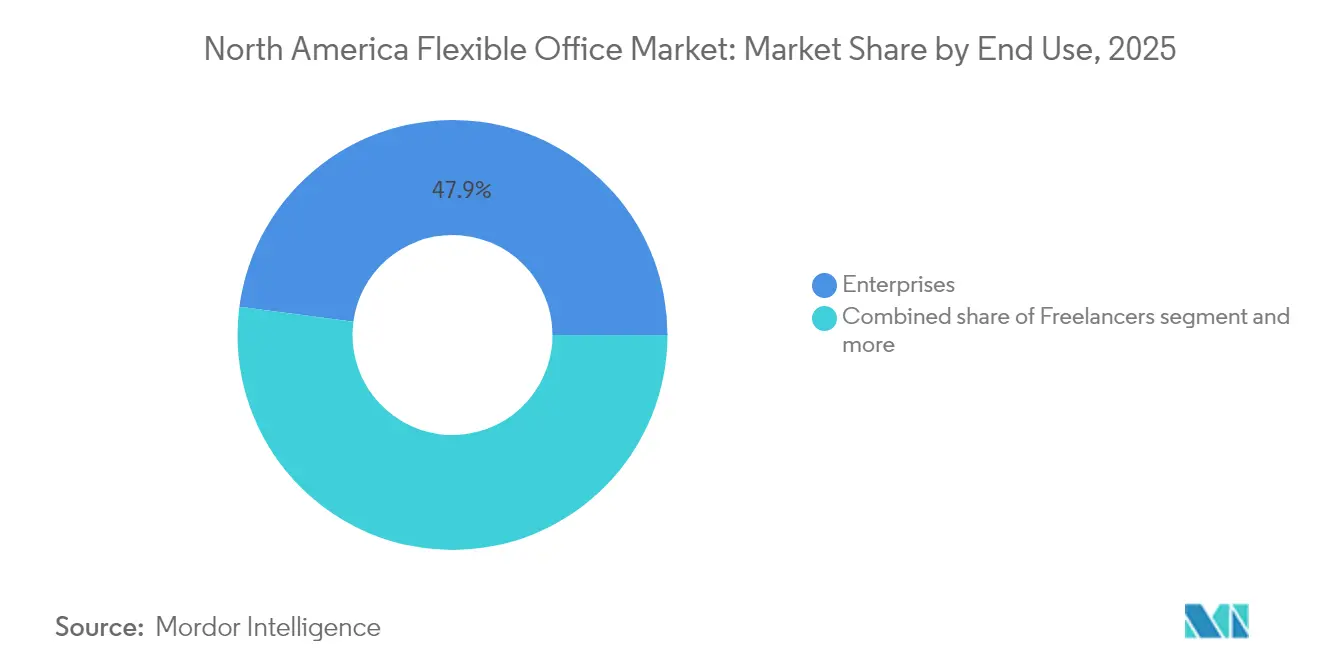

- エンドユース別では、企業クライアントが2025年の需要の47.90%を占め、スタートアップおよび新興企業は2031年にかけてCAGR16.02%で最も急速な伸びを記録しました。

- 地域別では、米国が2025年の北米フレキシブルオフィス市場規模の79.65%のシェアを占め、メキシコは2026年から2031年にかけてCAGR16.47%で成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

北米フレキシブルオフィス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| ハイブリッドおよびリモートワークモデルの急増 | +3.2% | 米国主要都市圏 | 中期(2~4年) |

| スタートアップおよび中小企業の拡大 | +2.8% | 米国テクノロジーハブ、カナダの回廊、メキシコ国境都市 | 長期(4年以上) |

| 主要オペレーターによるアセットライト型展開 | +2.1% | 米国ティア1都市圏、郊外 | 短期(2年以内) |

| サテライトハブを求める分散型チーム | +1.9% | 北米郊外 | 中期(2~4年) |

| テクノロジー対応のワークスペース管理 | +1.7% | イノベーション重視都市 | 長期(4年以上) |

| ウェルネスおよびサステナビリティへの注力 | +1.4% | カリフォルニア州、米国北東部 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

ハイブリッドおよびリモートワークモデルの急増がフレキシブルリース形態への企業需要を牽引

ハイブリッドワークモデルへの移行は、企業の占有戦略を再形成しています。ハイブリッドポリシーが現在、企業の占有選択の92%を左右している一方、厳格な出勤義務を課している企業はわずか17%にとどまります。この緩やかな方針により、多くの企業本社が十分に活用されていない状況が生じています。これに対応して、企業はポートフォリオの10%から50%をフレキシブルスペースに再配分しており、この傾向は今後2年間でさらに加速すると経営陣は見込んでいます。現在の稼働率は2019年の基準値の60%から85%の間で推移しており、長期リースの効率性が低下しています。この変化を象徴する動きとして、Amazonは最近WeWork施設において14万1,000平方フィートの契約を締結し、ダイナミックシーティングの需要に対応しました。この戦略的な動きは、予測不可能な需要変動の中で、アジャイルスペースが人材確保とコスト管理において重要な役割を果たすという認識の高まりを示しています[1]ホセ・マリア・バレロ、「世界中でのテレワーク:2025年最新情報」、全米経済研究所、nber.org。

スタートアップおよび中小企業の成長がプラグアンドプレイ型・スケーラブルなオフィス設備への選好を高める

スタートアップおよび中小企業の間でフレキシブルオフィス設備への選好が高まっており、商業用不動産の状況が再形成されています。特にAI分野でのベンチャー資金調達が、初期段階の企業を物理的なオフィスへと引き戻しています。これらの企業の多くは、コラボレーション促進のために週4日のオフィス勤務を推進しています。フレキシブルオフィススペースは現在、家具付きスイート、高速インターネット、受付サービスを提供しています。これは、南北アメリカ全域で一般的な1平方フィートあたり135USDという通常のフィットアウトコストを伴いません。この費用を回避することで、スタートアップは投資家が高く評価する資本規律を示しています。チームが成長するにつれ、フレキシブルなメンバーシップモデルにより、創業者は月単位でデスク数を調整し、不動産コストを人員数に合わせることができます。これらのダイナミクスが総合的に、2030年までのスタートアップ需要におけるCAGR16.55%成長の予測を支えています。このトレンドは、事業成長を支援する上での適応性とコスト効率の高いオフィスソリューションの重要性の高まりを示しています。

合弁事業およびアセットライトモデルを通じた主要コワーキングオペレーターの戦略的拡大

コワーキング業界は、オペレーターが成長を促進しリスクを軽減するための革新的なモデルを採用するという戦略的転換を目の当たりにしています。IWGのようなオペレーターは、長期リースよりも管理契約を選択しています。この戦略は、世界で約1,000の新規拠点への道を開くだけでなく、固定賃料に関連するリスクからバランスシートを保護します。重要な動きとして、WeWorkの2024年のチャプター11からの脱却により40億USDの負債が消滅し、将来の賃料債務から120億USDが削減され、アセットライト型再編の効力が示されました。商業用不動産の大手企業も存在感を示しており、CBREによるIndustriousの8億USD買収は、フレキシブル運営を従来の仲介サービスとシームレスに統合しています。このようなパートナーシップは、家主に包括的なワークスペース管理ソリューションを提供するだけでなく、オペレーターにかつてはリースリスクが高すぎると見なされていたプレミアムタワーへの迅速なアクセスを与えます。

分散型チームの台頭がサテライトおよび郊外フレックス拠点への需要を促進

郊外コワーキングスペースへの移行が、米国のフレキシブルワークスペース市場を再形成しています。雇用主がハイブリッドスタッフの通勤負担を軽減するにつれ、米国のコワーキングスペースの45%が郊外エリアに移転しています。WeWorkとVast Coworkingのコラボレーションにより、北米全域の75か所以上の郊外拠点へのアクセスが開かれ、企業に便利な近隣ハブが提供されています。これらの拠点は、クライアントベースの近くに留まりながら週に数回対面で集まるプロジェクトチームを持つ企業にますます好まれています。さらに、企業が従来のダウンタウンエリア以外の人材を活用するにつれ、郊外スペースへの需要が急増しています。この戦略は地理的リスクを分散させるだけでなく、中心業務地区と比較して占有コストを削減します。郊外コワーキングスペースへの選好の高まりは、職場のダイナミクスにおける重要な進化を示しています。

制約の影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| リースおよび運営コストの上昇 | −2.3% | ニューヨーク、サンフランシスコ、トロント | 短期(2年以内) |

| 主要都市における市場飽和 | −1.8% | マンハッタン、サンフランシスコ、ロサンゼルス、シカゴ | 中期(2~4年) |

| 意思決定に影響する景気減速 | −1.5% | 北米 | 短期(2年以内) |

| 断片化したゾーニングの枠組み | −0.9% | 米加国境地帯、メキシコ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ティア1都市圏における高いリースおよび運営コストがプロバイダーの利益率に影響

2024年のコワーキング市場は、コスト上昇と変化するダイナミクスによって形成された困難な状況を乗り越えています。2024年にはクラスAの賃料が3.1%上昇しました。しかし、テナント改善予算が縮小する中、オペレーターはメンバーシップ価格を安定させながらフィットアウトコストの増加を吸収することを余儀なくされました。マンハッタンでは1平方フィートあたり100USDを超える192件のリースが成立し、多くのコワーキングブランドが象徴的なビルから締め出されました。2022年以降、インフレにより建設資材コストが11%上昇し、デスクあたりの建設費用が膨らみ、利益率が縮小しています。これに対応して、プロバイダーはダイナミックプライシングを採用し、プレミアムサービス層を導入し、収益を守るために業績不振の拠点から戦略的に撤退しています[2]デイビッド・オーゲンバウム、「クラスAビルの商業賃料指数、2024年」、米国労働統計局、bls.gov。

主要都市における市場飽和が競争圧力と価格希薄化をもたらす

主要なダウンタウンでは、フレキシブルオフィススペースがテナント数を上回り、プロバイダー間で激しい価格競争が生じています。サンフランシスコでは空室率が約34.9%と報告されており、マンハッタンでも同様の状況でオペレーターが限られたクライアントプールを争っています。WeWorkとIWGが米国市場の約50%を支配している一方、小規模ブランドや従来の家主の急増(短期スイートで全体供給を前四半期比5%増加)が価格決定力を弱めています。空きビルの転用ペースは遅く、不動産専門家の46%がゾーニングおよび許可の課題を主な障害として指摘しており、過剰なスペースが市場に残っています。利益率を守るため、オペレーターはダイナミックプライシングを採用し、コンシェルジュレベルのアメニティを導入し、郊外に進出しています。特筆すべきことに、米国のコワーキング施設の45%が現在これらのエリアに移転し、賑やかな都市中心部以外での需要を求めています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:コワーキングがリーダーシップを維持しながらハイブリッドモデルが加速

コワーキングは2025年の収益の52.55%を占め、フリーランサー、中小企業、プロジェクトチームに支持されるオープンプランレイアウトで北米フレキシブルオフィス市場を牽引しています。その規模の優位性により、オペレーターは有利な管理契約を交渉し、アメニティを一括購入することができ、デスク価格の競争力を維持しています。しかし、クライアントは現在、より高いプライバシーと高度なテクノロジーを求めており、コワーキングブランドはポッドやビデオ対応ルームを改装しています。これらのアップグレードにより、ニーズが進化しても最大のセグメントの粘着性が維持されています。

ハイブリッドおよびバーチャルオフィスソリューションはCAGR15.20%を記録しており、1つの請求書にまとめられたオンデマンドパス、郵便物受取住所、ビデオ会議クレジットを通じて期待を再形成しています。企業クライアントが週4日のオフィス勤務を試行するにつれ、大規模な専用スイートではなく、複数の拠点にわたって小規模なスペースブロックを予約しています。この変化はオペレーターの稼働率の平準化を支援し、1平方フィートあたりの収益向上を実現し、ハイブリッド提供における北米フレキシブルオフィス市場規模が2031年にかけて着実に拡大するのを助けています。IndustriousのDeskpassとの統合のようなプラットフォームは、リース在庫を追加することなく、統合予約ネットワークがリーチを拡大する方法を示しています。

注記: すべての個別セグメントのシェアはレポート購入時に入手可能

セクター別:テクノロジーが支配しながら金融サービスが勢いを増す

情報技術は、人材クラスター近くのコラボレーションハブを求めるクラウド開発者やAIラボのおかげで、2025年の需要の34.63%を獲得しました。多くの企業は、サンフランシスコ、シアトル、またはオースティンの主要ハブと二次都市のサテライトスイートを組み合わせ、採用プールを拡大しています。また、使用状況分析を可能にするセンサー駆動型レイアウトを採用し、業界の早期採用パターンを強化しています。

銀行・金融サービス・保険は、リモートトレーディングデスクやアドバイザリーチームがダウンタウンのタワーから解放されるにつれ、最速のCAGR15.48%を記録しています。マンハッタンだけでも、金融は1平方フィートあたり100USDを超えるほとんどのリースに署名しましたが、これらの企業でさえデータプライバシーを保証する管理スイートに選択的な機能を割り当てています。コンプライアンスの枠組みが進化するにつれ、オペレーターはセキュアなネットワーク層と防音室を導入し、規制対象クライアントとの信頼性を高め、10年末までにこのセグメントの北米フレキシブルオフィス市場シェアを向上させています。

エンドユース別:企業がリードしながらスタートアップの成長が上回る

企業は2025年の占有率の47.90%を生み出し、プロジェクトスプリント、M&A統合チーム、地域営業ポッドのために大型スイートを活用しています。彼らは、マネージャーが変化する人員数に合わせて四半期ごとにキャパシティを追加または削減できるフレキシブルな契約を重視し、オペレーターの稼働率を安定させ、強固な収益基盤を支えています。

スタートアップおよび新興企業はベンチャー投資の回復に伴いCAGR16.02%を示しています。彼らは、従来のリースに伴う保証金損失を避けながら、チームが拡大するにつれて単一のネットワーク内で移転できる能力を重視しています。オペレーターは起業家向けプログラム、投資家向けピッチナイト、割引法律クリニックを提供してロイヤルティを固めています。フリーランサーやコンサルタントは、企業の更新サイクル中でも占有率が多様化されるよう、日々の空室ギャップを埋める安定したデスク予約を維持しています。このような分散が北米フレキシブルオフィス業界全体の収益予測可能性を向上させています。

注記: すべての個別セグメントのシェアはレポート購入時に入手可能

地域分析

米国は2025年の北米フレキシブルオフィス市場の79.65%のシェアを占め、密集した本社クラスターとアジャイルスペースを重視する成熟したテクノロジー基盤に牽引されています。ニューヨーク、サンフランシスコ、ロサンゼルス、シカゴはそれぞれプレミアムスイートで1平方フィートあたり100USDを超える記録的な賃料を記録し、金融、メディア、ライフサイエンステナントからの持続的な需要を示しています。連邦機関も、一般調達局がより厳格な従業員あたりのスペース目標を達成するためにコワーキング利用を許可することで、採用を後押ししています。

カナダはトロント、バンクーバー、モントリオールを拠点として地域収益の安定したシェアを提供しています。これらの都市はバイリンガルのスキルセットと強力なイノベーションプログラムで多国籍テナントを引き付けています。オペレーターはウェルネスとサステナビリティの認証を重視し、国家の炭素政策に沿っています。モントリオールのコワーキングシーンは、コミュニティ主導のイベントと収益シェアを基本賃料の引き下げと交換した家主パートナーシップへの移行により、以前の閉鎖後に回復し、空室の逆風にもかかわらず供給を維持しています。

メキシコは最高のCAGR16.47%を達成しており、消費者市場への近接性を求めながら米国内のコスト構造を避ける米国メーカーや物流企業のニアショアリングの動きに支えられています。工業団地は稼働率98%を報告しており、調達、品質管理、エンジニアリングスタッフを収容する近隣のオフィススイートへのオーバーフロー需要を刺激しています。低い賃金と建設コストにより、オペレーターはグレードAの仕上げを提供しながら競争力のある価格でメンバーシップを提供でき、メキシコのハブを北米フレキシブルオフィス市場規模の予測期間全体にわたってコストと対応力のバランスを取る企業にとっての戦略的な橋渡し役として位置づけています。

規制環境

米国では、連邦政府の職場利用に関する政策の方向性が厳格化しており、短期・共有・オンデマンド型スペースへの需要に影響を与えている。2025年1月に署名された「スペース有効利用・技術改善法(USE IT Act)」(P.L. 118-272)は、連邦政府庁舎に対して60%の稼働率指標を設定した。2025年2月発行のOMB覚書M-25-25も、各省庁に対し1人当たり150平方フィートを上限とするスペース設計基準の導入と、GSAおよびOMBへの利用データ報告を義務付けている。これらの施策は総合すると、ポートフォリオの統合と利用状況の追跡を後押しし、長期・固定の契約なしに拡張可能な柔軟なフォーマットへの関心を高める傾向がある。

カナダでは、計画・建築政策の変更が、オフィスの改装や用途転換に伴うプロジェクト実施やコンプライアンスコストに影響を与え得る。オンタリオ州は2026年6月に「住宅建設・交通インフラ改善法2026」(Bill 98)を制定し、計画法を改正して、敷地計画に対する義務的な強化開発基準を課す一部の自治体権限を制限した。また、カナダは2026年6月付のカナダ官報公示を通じて、不動産(GST/HST)規則も更新した。並行して、2026年3月の米国大統領令は、許認可や建築基準の遡及適用を含む、開発に対する連邦規制上の障壁の見直しを指示した。これらの動きは、許認可、基準、不動産規則をめぐる規制環境が活発であることを示しており、北米全域でのフレキシブルオフィス供給の増加や改装スケジュールを左右し得る。

バリューチェーン分析

バリューチェーンは、稼働率の低いオフィス在庫や再配置されたオフィス在庫を提供する資産保有者(REIT、デベロッパー、機関投資家系オーナー)から始まり、製品を設計し、会員体験を管理し、日々の運営を行うフレキシブルワークスペース運営会社へと続く。供給の増加分は、従来の長期マスターリースよりも、管理契約、収益分配構造、フランチャイズ契約を通じて提供される割合が高まっている。このアプローチは、資本集約度とリースリスクを大家側にシフトさせる一方、運営会社は運営パフォーマンスに専念できるようになる。CBREが2025年1月にIndustriousを買収したことは、仲介機能、ビル運営、フレックス管理を単一のプラットフォームとしてまとめて提供できることを示している。

川上のイネーブラーには、建築家、ワークプレイス戦略担当者、ゼネコン、モジュール家具ベンダー、オフィステクノロジープロバイダー(入退室管理、予約、接続性、AV、分析)が含まれる。川下では、大企業テナント、中小企業、フリーランサーが、運営会社による直接販売、および貸借対象を増やすことなくカバレッジを拡大するネットワーク型アクセス製品を通じて、フレキシブルスペースを調達するケースが増えている。例えば、2024年10月に発表されたWeWorkとVast Coworkingとのパートナーネットワーク契約は、分散型アクセスを支えるものである。連邦政府不動産における利用報告義務や増大する内装工事の複雑さも、複数都市にまたがるポートフォリオ全体での標準化された運営プレイブック、データ取得、再現可能な改装パッケージの重要性を高めている。

競争環境

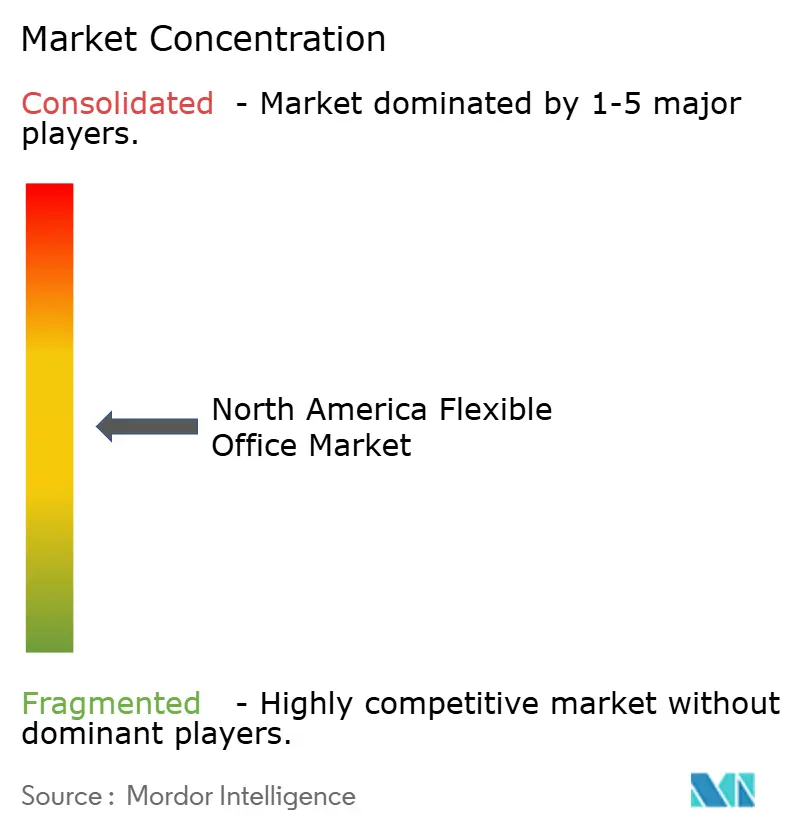

北米フレキシブルオフィス市場の競争は中程度であり、WeWorkとIWGがすべてのフレキシブル在庫の半分を運営しながらも、アセットライト型の新興企業や家主支援ブランドからの圧力の高まりに直面しています。WeWorkの無借金での再出発により固定賃料のエクスポージャーが削減され、予約効率とメンバー分析を改善するテクノロジーアップグレードへの資金が解放されました。IWGのフランチャイズ型契約は郊外展開を活性化し、ブランドの一貫性を維持しながら固定賃料の代わりに収益シェアを不動産オーナーに提供しています。

従来の不動産ブローカーは、縮小する世界でブローカレッジ手数料を守るためにフレキシブル提供を統合しています。CBREによるIndustriousの8億USD買収は、2,000のオンデマンドスペースをサービススタックに組み込み、ワンストップのワークプレイスアドバイザリーおよびオペレーションプラットフォームを創出しました。JLL、Cushman & Wakefield、Colliersは、占有者が純粋な仲介取引よりもターンキーでデータリッチなソリューションを求めるにつれ、管理スイート部門を強化しています。

ニッチプロバイダーは、ライフサイエンス、法律、クリエイティブメディアなどの垂直市場をターゲットにすることで地位を確立しています。多くは旧デパートを確保し、ラボ対応または制作スタジオのコワーキングスイートに転換し、ダウンタウン再活性化のための自治体インセンティブを活用しています。郊外オペレーターは安価な不動産を活用し、近隣の利便性を求めるハイブリッドワーカーを引き付ける強力なコミュニティプログラムと保育サービスを重ねています。この断片化はテナントの選択肢を広げますが、ブランドがネットワーク効果とテクノロジーシナジーを追求するにつれ、新たなM&Aの波の舞台も整えています。

北米フレキシブルオフィス業界リーダー

International Workplace Group plc

WeWork

Industrious

Knotel

Servcorp

- *免責事項:主要選手の並び順不同

市場機会と将来展望

内装工事や技術要件の増大は、資本集約的な内装工事を管理されたプラグアンドプレイ型のオファリングにパッケージ化できる運営会社や大家にとってのホワイトスペースを生み出している。2026年、北米における中品質のオフィス内装工事費用は1平方フィートあたり約295米ドルと報告されており、これによりテナントが自ら空間を整備するハードルが上がり、AV、接続性、ワークプレイスサービスをバンドルした家具付きスイートの妥当性が強まっている。これにより、ターンキー型プライベートスイート、規制対象ユーザー向けのセキュアなネットワーク階層、複数年にわたるテナント改善交渉に依存せずに空きクラスAフロアをフレキシブル在庫に転換する標準化された改装プログラムに機会が生まれている。

官民両セクターにおけるポートフォリオの統合と利用規律の徹底も、分散型アクセスモデルを後押ししている。USE IT ActやM-25-25によるGSA・OMBへの利用報告義務など、米国連邦政府の利用義務化措置は、積極的なフットプリント管理を強化している。WeWork拠点における Amazon の141,000平方フィートの賃貸事例に示される企業導入パターンも、フレックス形式が迅速なスケーリングや動的な座席運用にどのように活用されているかを示している。WeWorkとVastのパートナーネットワークのように、パートナーシップや管理契約を通じて郊外や二次市場のカバレッジを提供できる運営会社は、通勤時間を最小化するサテライトハブや複数拠点利用パスが単一の中心業務地区(CBD)本社型フットプリントより優先される場面において、供給を拡大する道筋を持っている。

最近の業界動向

- 2026年7月:International Workplace Group(IWG)は、イリノイ州において12カ所の新規フレキシブルワークスペース拠点を開設する計画を発表し、カバレッジをシカゴ都市圏を超えてイリノイ州中部にまで拡大した。この展開は、ハイブリッド勤務のチームが自宅近くの勤務拠点を求める二次市場での供給を増やし、分散した従業員を抱える大企業アカウント向けのネットワーク密度を強化するものである。

- 2026年4月:WeWorkは、プライベートオフィスポッドを特徴とするオンデマンド型ワークスペースソリューション「WeWork Go」をワシントンDCで開始した。このオファリングは、より短時間のセッションでプライバシーと利用可能性を求める専門職層をターゲットとすることで、従来の会員制を超えたWeWorkの潜在需要を拡大し、オンデマンド化・アプリ対応化へのシフトを強めている。

- 2024年10月:WeWorkは、Vast Coworking Groupとのパートナーシップを発表し、Coworking Partner Networkを通じてWeWork会員が75カ所以上の郊外拠点にアクセスできるようにした。このアセットライトな拡大は、新たな長期リースを負うことなく地理的なリーチを拡大すると同時に、ハイブリッド勤務ルーティンにおいて高まる近隣ハブへの選好に供給を合わせるものである。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本レポートでは、北米フレキシブルオフィス市場を、米国、カナダ、メキシコにおける、コワーキング、サービスオフィスまたは管理オフィス、プライベートフレキシブルスイート、バーチャルオフィスプランを含む、有料のフレキシブルワークスペースアクセスおよびサービスの提供と定義する。

対象範囲の除外事項:柔軟な条件を提供しない従来の長期リースによるオフィス賃貸を除外し、フレキシブルワークスペースサービスに紐付かない大家のみによるビル収益も除外する。

セグメンテーション概要

- タイプ別

- コワーキングスペース

- サービスオフィス/エグゼクティブスイート

- その他(ハイブリッド、バーチャルオフィス)

- セクター別

- 情報技術(ITおよびITES)

- BFSI(銀行・金融サービス・保険)

- ビジネスコンサルティングおよびプロフェッショナルサービス

- その他のサービス(小売、ライフサイエンス、エネルギー、法律サービス)

- エンドユース別

- フリーランサー

- 企業

- スタートアップおよびその他

- 国別

- 米国

- カナダ

- メキシコ

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、オフィス需要プールと供給変化を示す公開指標から着手し、その後、採用状況や価格設定を示すフレキシブルワークスペース特有のシグナルへと移行した。企業数やサービス業活動については米国国勢調査局(US Census Bureau)やカナダ統計局(Statistics Canada)などの情報源を、オフィス利用セクターに関連する雇用水準については米国労働統計局(US Bureau of Labor Statistics)を使用した。

不動産の文脈を裏付けるため、連邦準備制度(金利および信用状況)、米国一般調達局(GSA、政府オフィスのフットプリントに関するシグナル)の公表資料やダッシュボード、および利用可能な範囲で都市レベルの商業ビルおよび許認可に関するオープンデータポータルも活用した。これらは、製品定義や商業条件を把握するため、企業開示資料、投資家向けプレゼンテーション、運営会社ウェブサイト、報道報道でも補完された。クロスチェックには、企業財務や報道の精査を支援する有料サブスクリプション、および大規模な企業向けワークスペース案件を把握するためのグローバル契約・入札情報フィードを使用した。このリストは例示であり、データ収集、検証、確認の過程で他にも多くの公開および有料情報源が使用された。

一次インタビューおよび調査

一次インタビューおよび調査は、デスクリサーチで得られた知見、特に契約の価格設定方法、稼働率の管理方法、企業がフレキシブルスペースを従来型リースとどのように組み合わせているかを検証するために実施した。米国、カナダ、メキシコ全域の運営会社、大家、仲介業者、企業不動産チーム、ワークプレイス戦略担当者と対話を行い、その後、利用率、割引、解約率に関する前提のギャップを埋めるためフォローアップ確認を実施した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:32% | CXO:17% | |

| ミドル層:49% | 機能/事業部門リーダー:37% | |

| 小規模プレーヤー:19% | マネージャー:46% |

市場規模算定・予測

市場規模算定は、トップダウンとボトムアップを組み合わせたアプローチで構築した。出発点は、国別に対象となるオフィス需要プールを再構築し、そこにフレキシブルオフィスの普及率と価格実現水準を適用してその需要プールを金額換算するという方法である。実務上は、オフィス利用雇用、新規事業設立、セクター別の企業従業員構成、そして需要をより短期の契約へと押し進めるハイブリッド勤務方針の割合といった指標に需要を紐付けた。

モデルの妥当性を担保するため、サプライヤーの集計データ、サンプリングした座席・オフィス価格、インタビュー対象者から共有された利用率ベンチマークを用いて、選択的なボトムアップ検証を実施した。その上で、これらの結果をトップダウンの総計と比較し、ギャップが恒常的に見られる場合は調整を行った。市場の指標として用いた主要インプットには、平均契約期間の推移、デスク席とプライベートオフィスの構成比の変化、実効ワークステーション単価(インセンティブ控除後)、そして企業契約が会員全体に占める比率が含まれる。これらは、定価よりも実際に実現した収益により直接的に結びついているためである。

予測にあたっては、シンプルな多変量回帰レイヤーを組み込んだシナリオ分析を用い、市場成長を金利環境、オフィス集約セクターにおける雇用成長、および純吸収シグナルに結び付けた上で、短期的なサイクルへの過剰反応を避けるため専門家による検証を行った。小規模都市や新興運営会社に関するボトムアップのカバレッジが薄い場合は、比較可能な大都市圏で観測された価格帯や稼働率レンジを用いて補完し、複数市場にまたがって事業を展開する回答者とともにその前提を再確認した。

データ検証・更新サイクル

検証は、独立した複数のシグナル間のトライアンギュレーションを通じて実施した。これには、推定ワークステーション数、稼働率、ワークステーション当たり収益間の整合性チェックが含まれ、その後、国別の内訳が既知の需給パターンと一致しているかを確認する二次チェックを行った。成長率や推定価格が妥当な範囲を外れて動いた場合は外れ値としてフラグを立て、新規開設ラッシュや企業調達方針の変化といった明確な出来事で説明できない乖離が見られた場合は、情報源に再度連絡を取った。

最終承認前に、モデルと前提条件は複数のアナリストによって段階的にレビューされ、定義、計算、およびナラティブの整合性が保たれるようにしている。レポートは年次で更新され、大手運営会社の撤退、大規模な拡張発表、企業不動産の意思決定を変えるような急激な金利変動など、重要な事象が発生した場合には中間チェックが実施される。納品直前には最終更新パスを実施し、数値が最新の公開情報および検証済みのフィールド情報を反映するようにしている。

Mordor Intelligenceの北米フレキシブルオフィス市場規模算定と他の公表推計との比較

フレキシブルオフィスの公表市場規模は、対象とされる収益ラインが常に同一ではないこと、また価格設定と稼働率の扱いが公表元ごとに異なることから、大きく乖離して見えることがある。この市場においては、バーチャルオフィスプランが含まれているかどうか、メキシコが米国・カナダと同等の深度でモデル化されているかどうか、そして需要ショック後に稼働率と割引がどの程度の速さで正常化すると想定されているかが、最も大きな相違要因となる傾向がある。

一部の外部推計は、フレキシブルオフィスをより広義のコワーキングのみの見方に組み込んでいたり、従来型のサービス付き商業不動産収益を含めるかたちで拡張していたりする。Mordor Intelligenceは、フレキシブルな契約条件および会員制スタイルの契約に紐付くフレキシブルワークスペース収益を計上する一方、従来型の長期リースによるオフィス賃料や無関係な大家のビル収益は対象範囲外としており、これにより価値ベースが引き締まり、国間の比較可能性が向上している。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 14.90 B (2025) | |

| グローバルコンサルタントA | USD 12.40 B (2025) | 主にコワーキング会員に焦点を当てたより狭い定義を用いており、サービス付きおよび管理型プライベートオフィス収益の一部を除外しているため、企業比率の高い大都市圏における総価値が低く算出される。 |

| 業界団体B | USD 17.80 B (2024) | フレキシブルオフィスを隣接するサービス付き不動産収益と混合し、国別の一貫した検証を行わないまま高めの利用率を前提としており、年間収益に換算した際に価値が過大に算出される。 |

この表が示すように、乖離の大半は定義の選択と、実効価格および稼働率がどのように年間収益に換算されるかに起因している。対象範囲をフレキシブル契約に限定し、推定ワークステーション数を稼働率レンジと照合し、国別のカバレッジを整合させることで、当社の推計は市場の変化に応じて再確認可能な明確な少数のインプットに対して追跡可能な状態を保っている。

レポートで回答される主要な質問

北米フレキシブルオフィス市場の現在の価値はいくらですか?

市場は2026年に169億8,000万USDの規模を有し、CAGR13.94%で成長し、2031年までに326億3,000万USDに達すると予測されています。

最大のシェアを持つオフィスタイプはどれですか?

コワーキングスペースが2025年に52.55%のシェアでトップを占めていますが、ハイブリッドおよびバーチャルモデルがCAGR15.20%で最も急速に拡大しています。

地域内での米国の支配力はどの程度ですか?

米国は2025年に地域収益の79.65%を占め、強力な企業需要と広範なオペレーターの足跡に牽引されています。

最も急速に成長しているエンドユーザーグループはどれですか?

スタートアップおよび新興企業は、ベンチャー資金調達の回復とチームがスケーラブルなスペースを求めるにつれ、CAGR16.02%で最高の成長を記録しています。

オペレーターの拡大を形成する戦略的トレンドは何ですか?

ほとんどの主要ブランドは現在、リース義務を制限しながら迅速に規模を拡大するために、アセットライト型管理契約またはフランチャイズ構造を採用しています。

ウェルネス認証は需要にどのような影響を与えますか?

WELLコワーキングレーティングは、オペレーターが空気品質、照明、栄養機能を統合するよう促し、ESGコミットメントと健康志向の従業員を持つ企業を引き付けています。

最終更新日: