米国バイ・ナウ・ペイ・レイター・サービス市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

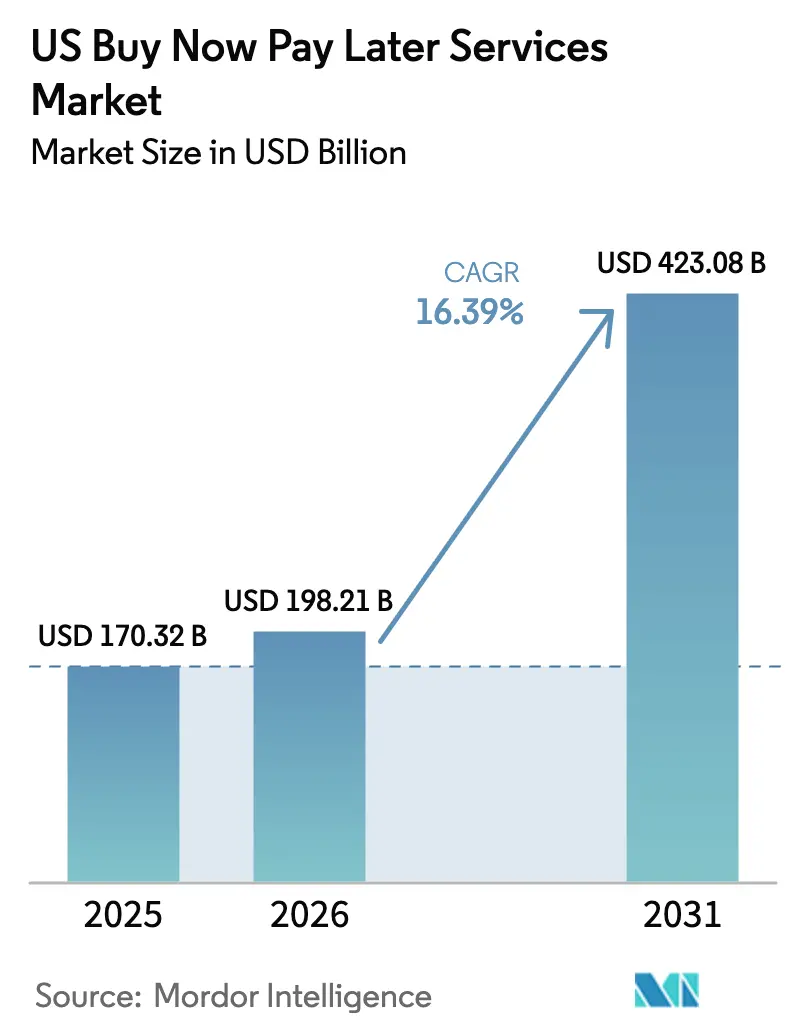

| 基準年の市場規模 (2025) | 170.32 十億米ドル |

| 市場規模 (2026) | 198.21 十億米ドル |

| 市場規模 (2031) | 423.08 十億米ドル |

| 成長率 (2026 - 2031) | 16.39% CAGR |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国バイ・ナウ・ペイ・レイター・サービス市場分析

米国におけるバイ・ナウ・ペイ・レイター(BNPL)サービス市場規模は、2025年に1,703億2,000万米ドルと評価され、2026年の1,982億1,000万米ドルから2031年には4,230億8,000万米ドルへ、予測期間(2026年〜2031年)にCAGR 16.39%で成長すると推定されています。若年層の消費者が短期・無利子の分割払いを好む傾向、チェックアウト時のコンバージョン率向上を求めるマーチャントの需要、およびヘルスケア・旅行・住宅改善などの分野への組み込み型金融ツールの着実な普及が、拡大を牽引しています。フィンテック系先行企業はユーザーエクスペリエンスにおいてリードを維持し続けていますが、銀行は既存のカードポートフォリオに分割払い機能を組み込むことでそのリーチを急速に補っています。競争の激化により、高度なアンダーライティングモデル、データ主導のロイヤルティプログラム、およびEコマースサイト・モバイルウォレット・物理端末を統合するオムニチャネル対応への投資が促進されています。

主要レポートのポイント

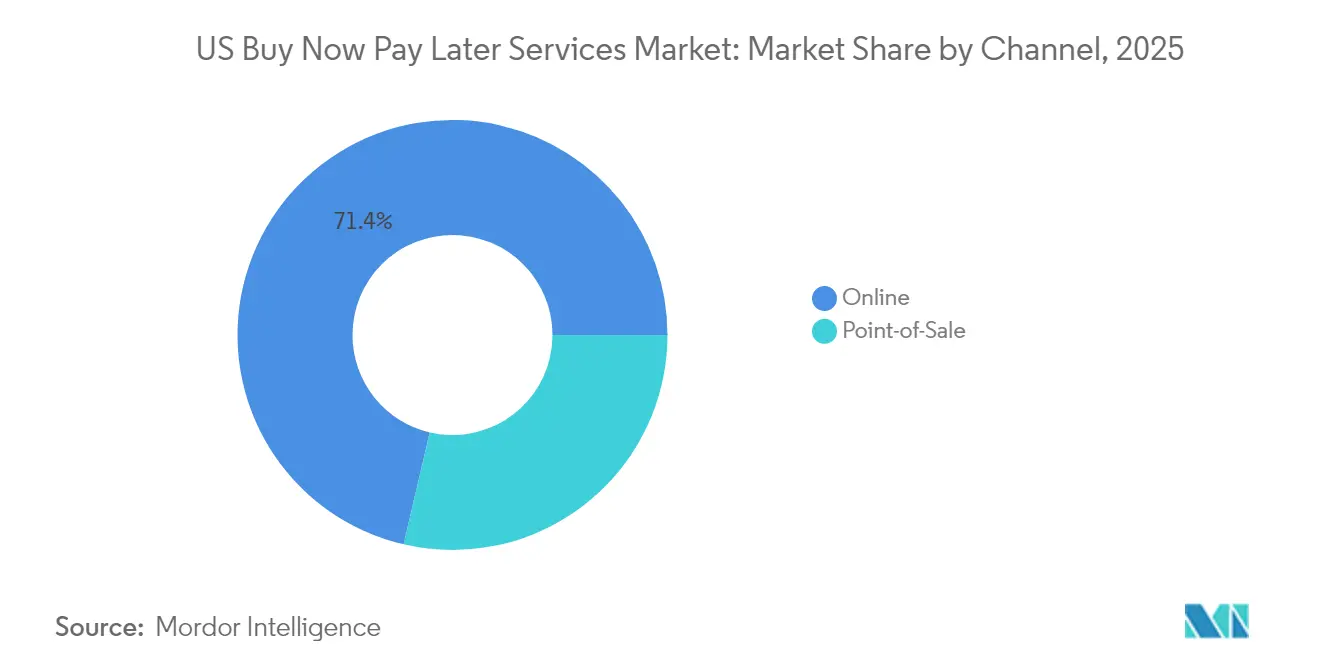

- チャネル別では、オンラインコマースが2025年の米国BNPL市場シェアの71.35%を占め、一方で店舗内取引は2031年までのCAGR 19.15%で最速の成長が見込まれています。

- エンドユース産業別では、ファッション・アパレルが2025年の米国BNPL市場において27.85%のシェアでトップとなり、ヘルスケアおよびウェルネスは2031年までCAGR 19.88%で拡大する見込みです。

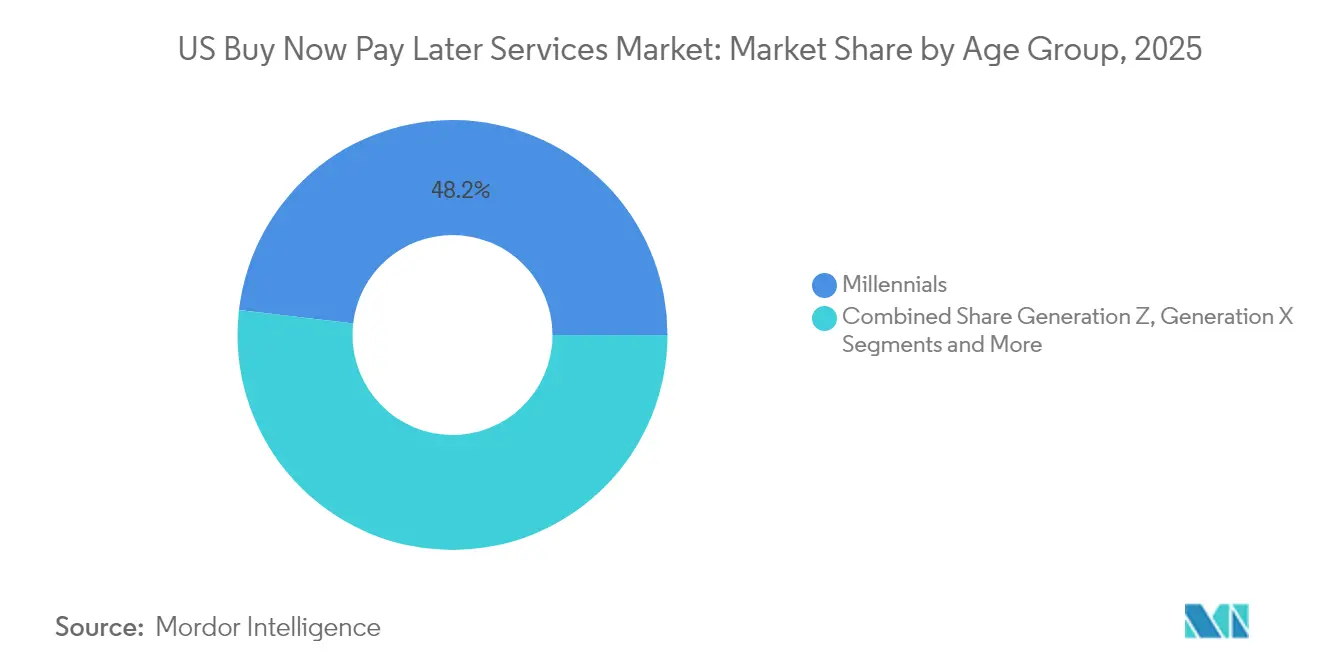

- 年齢層別では、ミレニアル世代が2025年の米国BNPL市場において48.15%のシェアを占め、Z世代の採用率は2031年までCAGR 21.52%で上昇すると予測されています。

- プロバイダータイプ別では、フィンテック企業が2025年のBNPL市場規模の56.95%を占め、銀行はCAGR 21.19%の見通しで最も高い成長率を示すコホートとなっています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

米国バイ・ナウ・ペイ・レイター・サービス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGRへの影響(%)予測 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 無利子短期信用に対するミレニアル世代およびZ世代の選好の高まり | +4.2% | 全国、特に都市部で高い | 中期(2〜4年) |

| ヘルスケアおよび旅行などの非小売分野への拡大 | +3.8% | 全国、大都市圏での早期採用 | 長期(4年以上) |

| デジタルウォレットおよびPOSシステムとの深い統合によるマーチャント採用の促進 | +3.1% | 全国、テクノロジー先進地域への集中 | 中期(2〜4年) |

| 主要カードネットワークとの戦略的提携による流通リーチの強化 | +2.5% | 全国 | 短期(2年以内) |

| プライムおよびニアプライム未満の消費者による従来のクレジットカードへのアクセス困難を背景としたBNPL普及率の加速 | +2.1% | 中期(2〜4年) | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

無利子短期信用に対するミレニアル世代およびZ世代の選好の高まり

2025年にはZ世代消費者の約46%がBNPLオプションを利用しており、2023年の利用率からほぼ倍増しています。短期分割払いプランは、予測可能な返済スケジュールと無利子コストをリボルビング残高よりも重視する若年層の予算管理スタイルに合致しています。Z世代顧客の81%は、支払い体験が劣るブランドを離脱すると述べており、マーチャントにとっての競争上の重要性が浮き彫りになっています。同コホートはまた、ビジネス関係において支払いの柔軟性を重要な要素と位置づけており、B2Bコマースへの波及効果を示唆しています。Z世代の収入が増加するにつれ、BNPLへの根強い選好はより広範な支払い行動を数十年にわたって方向付ける可能性があります。

ヘルスケアおよび旅行などの非小売分野への拡大

医療費の自己負担額の増加により、ヘルスケアはBNPLにとって最も急成長する分野となっています。例えばSunbitは、60米ドルから10,000米ドルの範囲の治療に資金提供するため、約7,300のヘルスケアプロバイダーと提携しています。旅行分野もこの勢いを反映しており、2024年にはBNPLによる予約件数が289%増加しました[1]AFM、「旅行予約における分割払い 2024年」、afm.nl。分割払いを利用した消費者は1回の旅行当たり70%多く支出し、航空会社、ホテル、およびOTA(オンライン旅行代理店)の収益を押し上げています。必需品や高額購入に対応することで、BNPLプラットフォームは裁量的小売以外へと収益を多角化し、景気循環リスクを軽減しています。

デジタルウォレットおよびPOSシステムとの深い統合によるマーチャント採用の促進

デジタルウォレットは2025年までに米国取引の50%のシェアを獲得し、2023年の36%から上昇しました。ウォレット内にBNPLの選択肢を組み込むことで、マーチャントの技術的障壁が低下し、消費者はオンラインおよび店舗内チェックアウト全体で単一のインターフェースを利用できます。小売業者は、分割払いを有効にすると、コンバージョン率が20〜30%向上し、平均注文金額が30〜50%増加すると報告しています。ペイメントプロセッサーは、既存の端末にBNPLレールを直接統合することでこのリーチを拡大し、オムニチャネルの普及を加速させています。

主要カードネットワークとの戦略的提携による流通リーチの強化

Mastercard InstallmentsやVisa InstallmentsなどのカードネットワークプログラムはBNPL機能を、すでに数百万人の米国人が保有するカードに組み込んでいます。このようなプランを提供するイシュアーのシェアは2024年に36%に達しました。これらの提携により、フィンテックブランドは既存のマーチャントネットワークへのアクセスを獲得し、一方でネットワークは取引量の増加を促進できます。Klarnaの米国IPO前におけるJPMorgan Chase & Co.との協業は、カードネットワークとの結びつきがもたらす信頼性向上と流通レバレッジを示しています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGRへの影響(%)予測 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| BNPLの手数料構造に対するCFPBおよび州レベルの規制審査の激化 | -2.30% | 全国、州によって異なる | 中期(2〜4年) |

| 延滞率の上昇によるプロバイダーの収益性への影響 | -1.80% | 全国、低所得地域でより高い | 短期(2年以内) |

| 従来のカードイシュアーによる分割払い商品との競争の激化 | -1.50% | 全国、都市部に集中 | 中期(2〜4年) |

| マーチャントサービス手数料の縮小によるBNPLの利益率への圧迫 | -1.20% | 全国 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

手数料構造に対するCFPBおよび州レベルの規制審査の激化

2024年5月、消費者金融保護局(CFPB)は、特定のデジタルBNPLローンをレギュレーションZの下での「クレジットカード」として分類しました[2]消費者金融保護局、「バイ・ナウ・ペイ・レイター:市場動向と消費者への影響」、consumerfinance.gov。これにより、プロバイダーはカードイシュアーと同様の方法で紛争処理、返金、および請求明細書を取り扱うことが義務付けられました。CFPBは2025年4月にこの規則を検討中の間は執行を優先しないと発表しましたが、プロバイダーはコンプライアンス投資やニューヨーク州が提案するバイ・ナウ・ペイ・レイター法などの州レベルの措置に直面し続けています。規模の小さい企業は追加コストへの対応が困難となり、業界再編が加速する可能性があります。

延滞率の上昇によるプロバイダーの収益性への影響

2025年1月には、BNPL分割払いの約30%が延滞状態にありました。経済的ストレスが借り手を延滞へと追い込んでいますが、特に価格バッファーのない無利子プランにおいてその傾向が顕著です。Klarnaは米国での信用損失を抑制するためにアンダーライティングを精緻化しています。プロバイダーは、短期無利子条件と長期有利子オプションを組み合わせたハイブリッドモデルへと転換しており、リスクベースのプライシングと収益の多角化を可能にしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

チャネル別:オムニチャネル対応が店舗内の勢いを後押し

オンラインコマースのBNPL市場規模は2025年に収益シェアの71.35%を占めました。しかし、店舗内利用は2031年までのCAGR 19.15%でより速く成長しており、マーチャントが販売フロア上でデジタルの柔軟性を再現しようとする動きを示しています。統一されたチェックアウトフローを導入した小売業者は、消費者が高額商品で分割払いを選択するにつれ、二桁台のコンバージョン向上を報告しています。主要なペイメントプロセッサーとのハードウェア統合は展開を簡素化していますが、通路内での認知度を高めるには引き続きユーザー教育が必要です。

オムニチャネルソリューションにより、顧客はモバイルアプリで事前資格確認を行い、有人レーンまたはセルフチェックアウトで取引を完了できます。この方法は、実物の在庫近くでファイナンスの意思決定が行われるコンシューマーエレクトロニクスや家具ショールームで特に普及しています。消費者がオンラインで閲覧し、商品を予約し、店舗で購入を完了するというブレンドされた購買行動が広がるにつれ、BNPL市場はこれを活用できる立場にあります。チャネルを橋渡しすることで、対面環境を好みながらも柔軟な支払いオプションを歓迎する高齢層にも対応できます。

注記: 各個別セグメントのセグメントシェアはレポート購入後に確認可能

エンドユース産業別:ヘルスケアがファッション首位を猛追

ファッション・アパレルは2025年のBNPL市場規模において27.85%のシェアを維持しました。ヘルスケアは、医療費の自己負担額の増加と選択的医療需要を背景に、2031年までCAGR 19.88%で他の分野を上回る成長が見込まれています。Sunbitの7,300件の歯科・医療オフィスのネットワークは早期の牽引力を示しています。高額の旅行予約がこれに続いており、チェックアウト時に分割払いが表示されるとチケット規模が増加する航空会社やOTAが恩恵を受けています。

非小売分野への拡大は、小売サイクル時の取引量を安定させます。住宅改善チェーンは家電の買い替えやリノベーションプロジェクトにBNPLを統合しており、ストリーミングやゲームブランドは分割払いを活用してサブスクリプションの解約率を低下させています。こうした多角化により、裁量的アパレル支出への依存が軽減され、構造的なファイナンス需要を持つ分野でプロバイダーが地位を確立できます。

年齢層別:Z世代が成長ペースを牽引

ミレニアル世代は2025年の米国BNPLユーザーの48.15%を占めました。Z世代は、新たに就労する世代が無利子の予算型スケジュールをリボルビングクレジットよりも好む傾向から、2031年までの年間成長率21.52%での複利成長が予測されています。2025年にはY世代およびZ世代の消費者の約42%が分割払いを利用した一方、高齢コホートでは21%にとどまりました。

X世代は住宅改善などの大型購入にBNPLを活用する傾向があり、ベビーブーマー世代の利用頻度は低いものの、利用する際の平均金額は高い傾向があります。BNPLアプリに組み込まれたピアインフルエンスとソーシャルショッピング機能が、高齢の顧客を分割払い文化に引き込み続けており、BNPL市場における長期的な人口動態上の上振れ余地が示されています。

注記: 各個別セグメントのセグメントシェアはレポート購入後に確認可能

プロバイダー別:銀行がフィンテックリーダーとの差を縮める

フィンテック企業は2025年の取引量の56.95%を確保しており、先行参入とデジタルデザインの優位性を反映しています。しかし銀行は、分割払いをメインストリームのカードおよびモバイルアプリに統合することで、CAGR 21.19%で拡大しています。イシュアーは低い資金調達コストと数十年分のアンダーライティングデータという強みを持ち、既存の顧客ポータルにおける競争力のある価格設定と即時承認を可能にしています。

カードネットワークは、イシュアーに依存しないBNPLレールを提供することでこのトレンドを増幅させています。小売業者もまた、ファイナンスをロイヤルティリワードに結びつける独自のフレームワークを試験的に導入しており、多層的なエコシステムを形成しています。激しい競争により、資金調達・コンプライアンス・データアナリティクスにおいてスケールの優位性が増す中、M&Aが促進されています。

地理的分析

サンフランシスコ、シアトル、オースティンなどの大都市圏は、テクノロジーに精通したミレニアル世代およびZ世代の大規模なコホートに牽引され、最も高い普及率を示しています。しかし、全国規模の小売業者がオムニチャネルBNPLを展開し、小規模な町でもデジタルウォレットが普及するにつれ、地域格差は縮小しています。金融サービスへのアクセスが限られた人口が多い州では、信用情報のない借り手への訴求力を反映して平均以上の利用率が見られます。

規制の不統一は依然として主要な地理的変数です。カリフォルニア州、ニューヨーク州、マサチューセッツ州は独自の開示・ライセンス規則の検討を進めており、全国展開する事業者にとっての複雑性が増しています。プロバイダーは均一な顧客体験を確保しながらコンプライアンス業務を調整する必要があります。経済状況も重要な要因であり、雇用が不安定な地域では資金フロー管理のための柔軟な分割払いへの依存度が高く、南東部および中西部の一部でその傾向が最も顕著です。

フロリダ州やネバダ州などの観光が盛んな州は、旅行支出におけるBNPLの急増から恩恵を受けています。サンベルト地域では、人口増加と自己負担医療費が交差する形で、ヘルスケア主導の採用が顕著です。プロバイダーが地域の病院やクリニックと提携するにつれ、郊外および農村コミュニティでの普及が深まり、BNPL市場の地理的なフットプリントが拡大すると見込まれています。

競争環境

米国BNPL市場は中程度の集中度を示しており、ニッチな革新者が台頭する機会が残されています。主要なフィンテック企業は、ショッピングフィード、デビットカード、および予算管理ツールを組み合わせたマルチサービスプラットフォームへと進化しています。Klarnaの広告収益は2020年の1,300万米ドルから2024年には1億8,000万米ドルへと急増しており、データの収益化が手数料圧縮を相殺できることを例証しています。

銀行はバランスシートの強さと信頼されたブランドで対抗し、カードネットワークはエコシステムのオーケストレーターとして機能しています。KlarnaとJPMorgan Chase & Co.の協業に代表される戦略的提携は、フィンテックの機動性と既存大手のスケールを融合したハイブリッドモデルへのシフトを示しています。ヘルスケア、教育、およびB2B請求書ファイナンスにはホワイトスペースの機会が残存しており、特化したリスクエンジンがプレミアムスプレッドを享受できます。

テクノロジーが決定的な差別化要因であり、プロバイダーはAI主導の信用スコアリング、リアルタイムの不正検知、およびパーソナライズされたオファーに多大な投資を行っています。ブロックチェーンベースのスマートコントラクトプラットフォームが台頭しており、運営コストの低減と透明な返済追跡が期待されていますが、主流での採用はまだ初期段階にあります。競争の激化は、コンプライアンスコストと縮小するマーチャント手数料の吸収に苦慮する小規模企業に対して、業界再編を促進すると見込まれています。

米国バイ・ナウ・ペイ・レイター・サービス産業リーダー

Affirm Holdings Inc.

Klarna Bank AB

Afterpay Ltd (Block Inc.)

PayPal Holdings Inc.

Zip Co Ltd (Quadpay)

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年4月:CFPBは、規則の廃止を検討中の間、2024年のBNPL解釈的規則の執行を優先しないと表明しました。

- 2025年3月:KlarnaはIPOを前にウォルマートを顧客として獲得し、ウォルマートの大規模な買い物客基盤へのアクセスを拡大しました。

- 2025年2月:Affirmは収益が47%増の7億7,000万米ドルとなり、ユーザーベースを2,100万人に拡大しました。

- 2025年2月:BlockはCash App統合を通じてBNPLシェアを拡大し、AffirmおよびPayPalとの競争を激化させました。

Research Methodology Framework and Report Scope

市場の定義と主な対象範囲

我々の調査では、米国のBNPL(buy now pay later)サービス市場を、フィンテック、カードネットワーク、銀行がチェックアウト時に提供する、短期、無利子、または低手数料の分割払い、または30回払いプランを通じて米国の消費者が購入した商品やサービスの商品総額としてカウントしている。

適用除外:購入後の残高変換プログラムおよび12ヶ月を超えるローンは含まれない。

セグメンテーションの概要

- チャネル別

- オンライン

- 販売時点管理(店舗内)

- エンドユース産業別

- コンシューマーエレクトロニクス

- ファッション・アパレル

- ヘルスケアおよびウェルネス

- 住宅改善

- 旅行・レジャー

- メディア・エンターテインメント

- その他のエンドユース産業

- 年齢層別

- Z世代(18〜28歳)

- ミレニアル世代(29〜44歳)

- X世代(45〜60歳)

- ベビーブーマー世代(61〜79歳)

- サイレント世代(80歳以上)

- プロバイダー別

- フィンテック企業

- 銀行

- その他

詳細な調査方法とデータの検証

一次調査

モルドールのアナリストは、中西部、西海岸、北東部、サンベルト地帯のBNPLプラットフォーム幹部、大手オムニチャネル加盟店、ペイメントゲートウェイ・インテグレーター、クレジットリスクコンサルタントに話を聞き、二次調査では説明しきれなかった採用曲線、引き受けのシフト、延滞比率を確認した。

デスクリサーチ

まず、第一級の公共データセットから始めた:すなわち、米国国勢調査の小売eコマース売上高、連邦準備制度理事会(FRB)の消費者信用調査表、CFPBのBNPLローンファイル、Adobe Digital Indexのホリデーシーズンの消費指標である。全米小売業協会(National Retail Federation)のチェックアウトシェア調査、電子商取引協会(Electronic Transactions Association)のホワイトペーパー、および専門家による信用行動調査によって、チャネルの分割と弾性係数が精緻化された。

プロバイダーの数量と手数料を測定するために、我々のチームはD&B HooversとDow Jones Factivaのファイリングとプレスリリースを解析し、Volzaの出荷データは店頭端末の展開を強調した。また、Volzaの出荷データから、店舗端末の展開が明らかになった。

マーケット・サイジングと予測

トップダウン・モデルは、BNPLチェックアウトの普及率、平均チケットサイズ、購入頻度を米国の小売および旅行支出合計に適用し、選択的なボトムアップ・モデルは、プロバイダーの情報開示とサンプリングされた平均販売価格×トランザクションをチェックし、ギャップのある部分の合計を調整する。主なインプットには、Adobeバスケット値、CFPBデフォルト率、FRBファンドパス、スマートフォンBNPLアプリダウンロード数、消費者信頼度スコアが含まれる。5年間の予測には、実質可処分所得、eコマースシェア、カードレートスプレッドに連動した多変量回帰を用い、規制強化のシナリオ分析も行っている。

データ検証と更新サイクル

出力は、分散フィルター、シニア・アナリストのレビュー、クロスベンチマークを経て、サインオフされる。モデルは毎年夏に更新され、CFPBの重要な裁定やプロバイダーによるSECへの提出があると、中間更新が行われる。

モルドールの米国「Buy Now Pay Later」サービス・ベースラインが高い信頼性を誇る理由

ある会社はプロバイダー・フィーの収益を測定し、ある会社はGMVを引用し、リフレッシュの頻度も異なるため、公表されている見積もりは乖離している。

あるコンサルタント会社は2023年の米国BNPL売上をわずか20.1億米ドルと評価し、別のアナリスト会社は2024年のGMVを364億米ドルとし、あるデータ出版会社は2023年のGMVを700億米ドルと発表している。各社は、それぞれ異なるスコープまたは古いベースラインを適用している。一方、モルドールは、2024年の恒常ドルに調整され、毎年更新される12ヶ月までのトランザクションのGMVを報告している。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 170.32億米ドル(2025年) | モルドール・インテリジェンス | - |

| 2.01億米ドル(2023年) | グローバル・コンサルタンシーA | プロバイダー手数料収入のみをカウントし、GMVは省略 |

| 364億米ドル(2024年) | 業界アナリストB | オンラインGMVのみ。銀行/カード・ネットワーク・プランは除く。 |

| 700億米ドル(2023年) | データ・パブリッシャーC | パンデミック時代の成長を前倒しで想定、規制による調整は限定的 |

この比較を総合すると、モルドールインテリジェンスは、スコープ、通貨、タイムリーなインプットを統一することで、意思決定者が信頼できるバランスの取れた透明性の高いベースラインを提供していることがわかる。

レポートで回答される主要な質問

米国のバイ・ナウ・ペイ・レイター市場の現在の規模はどのくらいですか?

市場は2026年に1,982億1,000万米ドルと評価されており、2031年までに4,230億8,000万米ドルに達すると予測されています。

BNPLで最も速く拡大しているチャネルはどれですか?

店舗内の販売時点管理(POS)BNPLは、2026年から2031年にかけてCAGR 19.15%で成長し、オンライン成長を上回ると予測されています。

ヘルスケアがBNPLの主要成長分野と見なされているのはなぜですか?

医療費の自己負担額の増加と即時ファイナンスの必要性が、2031年までのヘルスケアBNPLのCAGR 19.88%を牽引しています。

銀行はBNPLにおいてフィンテックとどのように競争していますか?

銀行は分割払いプランを既存のカードおよびモバイルアプリに組み込み、低い資金調達コストと信頼されたブランドを活用しながら、CAGR 21.19%で成長しています。

BNPLプロバイダーが直面する規制リスクとはどのようなものですか?

BNPLにクレジットカード規則を適用することに関するCFPBの変化する立場と多様な州の提案が、成長を鈍化させる可能性のあるコンプライアンスコストをもたらしています。

BNPLにとって延滞は大きな懸念事項ですか?

はい。2025年初頭には分割払いの約30%が延滞状態にあり、プロバイダーはアンダーライティングの厳格化と収益源の多角化を迫られています。

最終更新日: