英国電気自動車充電設備市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

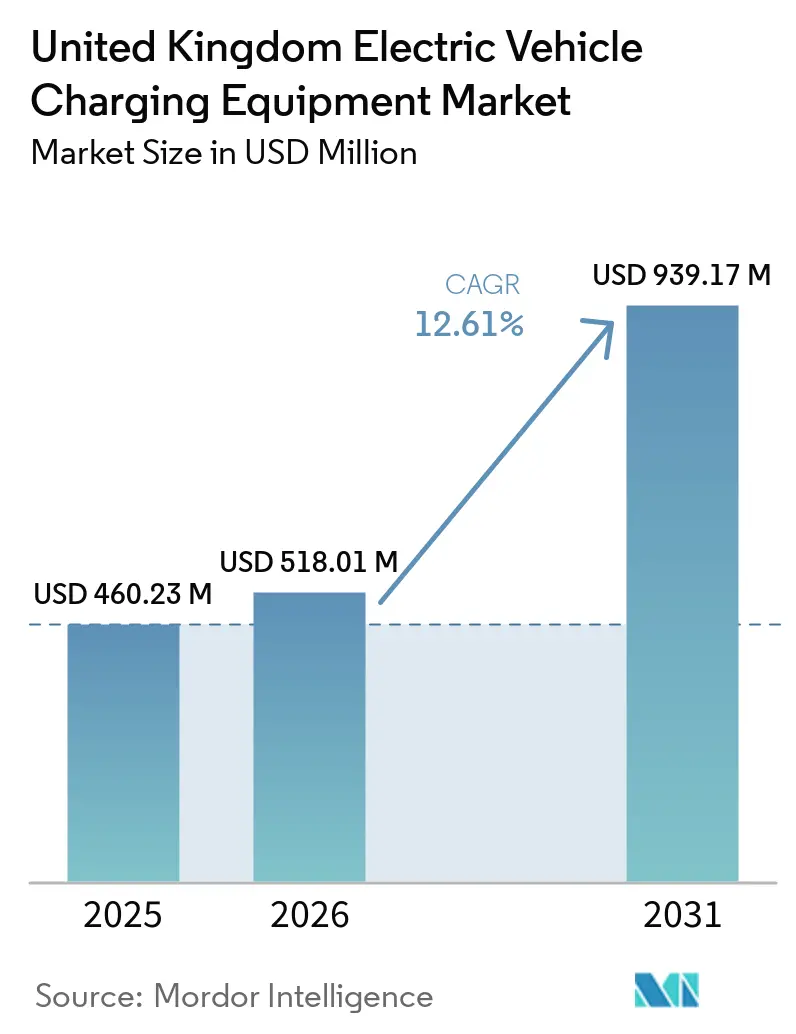

| 基準年の市場規模 (2025) | 460.23 百万米ドル |

| 市場規模 (2026) | 518.01 百万米ドル |

| 市場規模 (2031) | 939.17 百万米ドル |

| 成長率 (2026 - 2031) | 12.61% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる英国電気自動車充電設備市場分析

英国電気自動車充電設備市場規模は、2025年の4億6,023万米ドルから2026年には5億1,801万米ドルへと成長し、2026年から2031年にかけて年平均成長率12.61%で推移し、2031年までに9億3,917万米ドルに達すると予測されています。住宅向け設置は、住宅所有者が1キロワット時あたり7ペンスという低廉な夜間料金を活用できるため、初期段階の設置台数において引き続き優位を占めています。一方、超急速の幹線道路充電はプレミアム料金を維持しており、事業者の利益率を支えています [1]Octopus Energy、「インテリジェント・オクトパス・ゴー料金詳細」、octopusenergy.com。物流・バス・政府フリートによるフリート電動化のコミットメントがデポ展開を加速させている一方、配電網事業者の接続待ち行列の遅延と変圧器不足が地域間で二極化した展開をもたらしています。また、競争動向においては、エネルギー大手が給油所の立地を活用して急速充電器を拡大し、純粋プレイネットワークが小売パートナーシップを形成し、革新的企業がソーラーキャノピーとセカンドライフバッテリーを追加して系統需要を緩衝するという動きが見られます。

レポートの主要ポイント

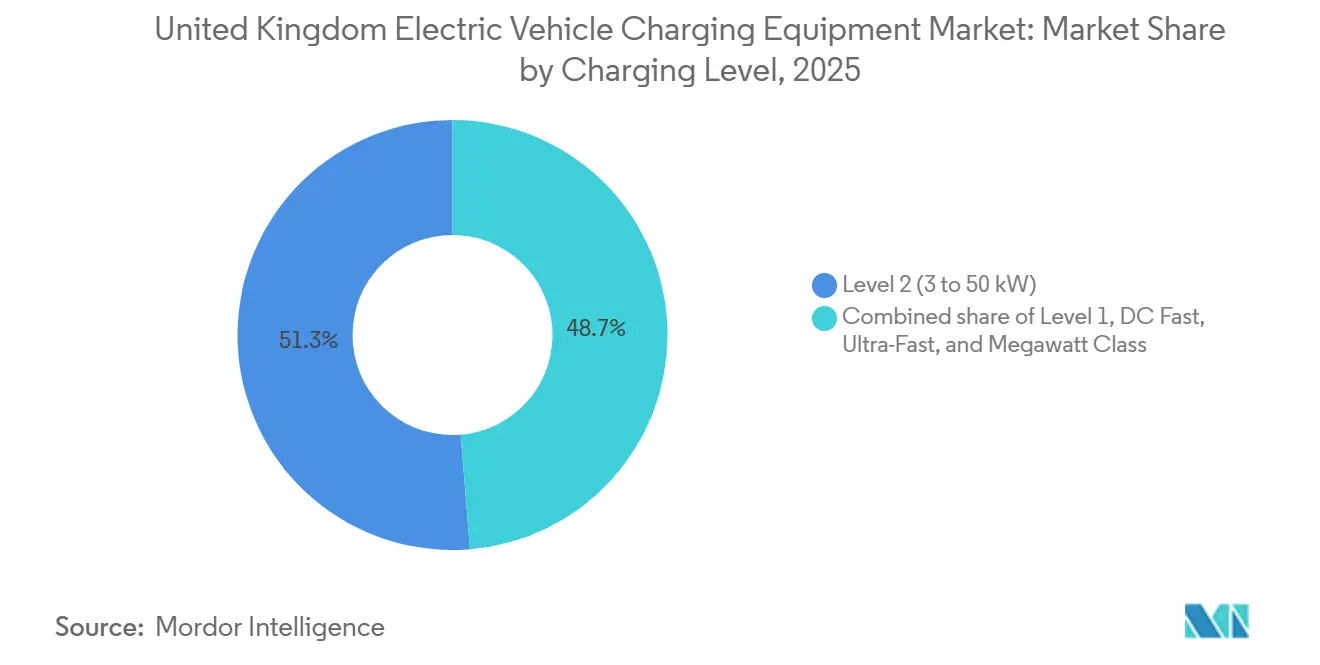

- 充電レベル別では、レベル2ユニットが2025年の英国電気自動車充電設備市場シェアの51.30%を占めました。メガワットクラス充電器は2031年にかけて年平均成長率24.9%で拡大すると予測されています。

- 設置場所別では、住宅向け設置が2025年の設置台数の75.10%を占め、交通ハブは2031年にかけて年平均成長率29.4%で成長する見込みです。

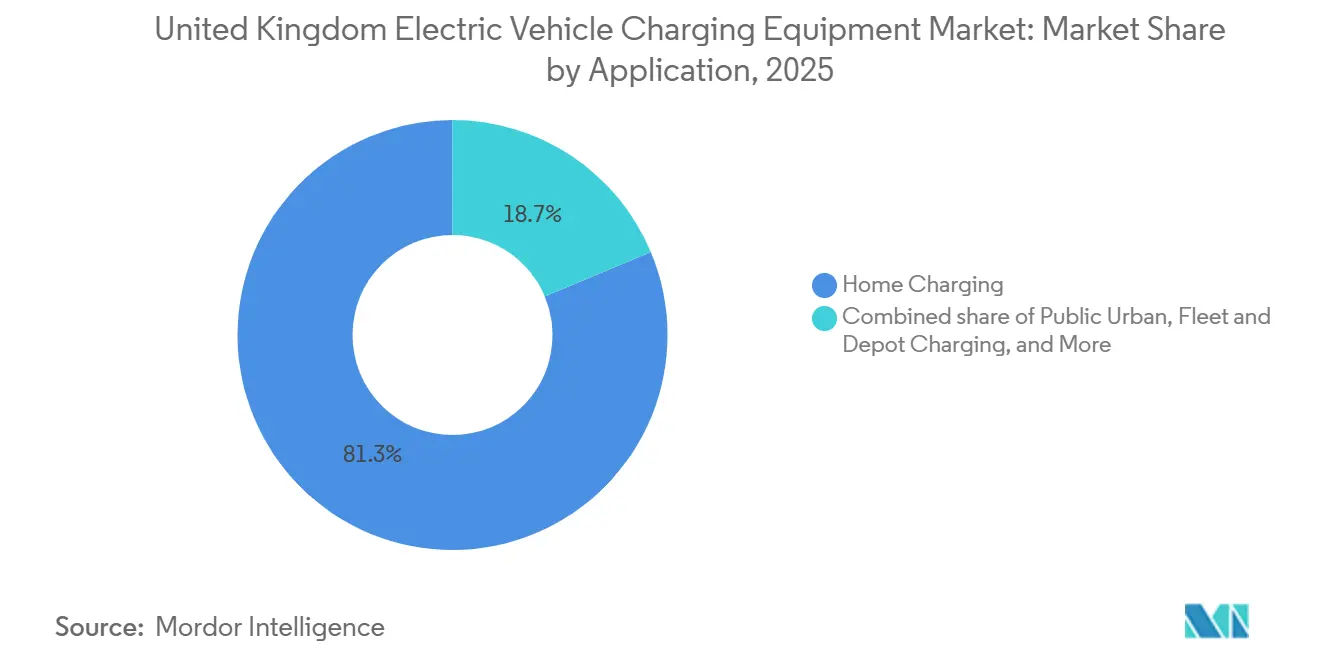

- 用途別では、自宅充電が2025年の英国電気自動車充電設備市場規模の81.30%を占め、フリート・デポ充電は2031年にかけて年平均成長率32.6%で拡大しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

英国電気自動車充電設備市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 電気自動車普及とゼロエミッション車義務化のタイムライン | +3.20% | イングランド、スコットランド、ウェールズ;北アイルランドは遅れ | 中期(2〜4年) |

| ゼロエミッション車局補助金と税制優遇措置 | +1.80% | 全国、イングランド都市部に集中 | 短期(2年以内) |

| 公共部門資金(低排出車インフラ基金および急速充電基金) | +2.40% | イングランド(低排出車インフラ基金)、スコットランド(ChargePlace拡張) | 中期(2〜4年) |

| 企業フリート電動化目標 | +2.60% | 全国、ロンドン・マンチェスター・バーミンガムで早期成果 | 中期(2〜4年) |

| 収益性の高いスマート充電を可能にするダイナミック料金 | +1.50% | イングランド、スコットランドでパイロット展開 | 長期(4年以上) |

| 充電器と統合されたセカンドライフバッテリー | +0.90% | イングランド(Gridserveサイト)、スコットランドでの普及は限定的 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

電気自動車普及とゼロエミッション車義務化のタイムライン

ゼロエミッション車販売義務化制度は、2025年までに新車の28%、2030年までに80%をゼロエミッション車とすることを求めており、バッテリー電気自動車の普及率が1ポイント上昇するごとに18か月以内に公共充電ポイントが1.4倍増加するという歴史的傾向を踏まえると、インフラ需要は急増しています [2]運輸省、「車両排出規制」、gov.uk。自動車メーカーは非適合車両1台につき1万5,000ポンドの罰金に直面しており、新規電気自動車販売に自宅充電器をバンドルする動きが進んでいます。スコットランドの2030年廃止目標の前倒しにより、2024年にはChargePlace設置台数が年率22%増加しました。義務化制度のフレックスクレジット制度により、メーカーは余剰ゼロエミッション車販売分を繰り越すことができ、年間の設置台数に不均一なスパイクが生じています。そのため、メーカーは充電ポイント事業者と連携して、車両納入に合わせた設備容量の確保を図り、サプライチェーンのピークを平準化しています [3]Ofgem、「接続アクションプラン2024」、ofgem.gov.uk。

ゼロエミッション車局補助金と税制優遇措置

ゼロエミッション車局は住宅向け充電ポイント1基につき最大350ポンドを補助し、職場充電器費用の75%(上限1万5,000ポンド)を負担することで、2024年における職場向けハードウェアの回収期間を4.2年から2.8年に短縮しました。社用車の現物給付課税率はバッテリー電気自動車について2025年まで2%に据え置かれており、昨年の新規電気自動車登録台数の54%を占めた法人需要を押し上げています。ただし、この補助金は私道を持つ独立住宅の所有者を対象外としており、公的資金が集合住宅に集中し、都市部と農村部の格差を拡大させています。給与犠牲制度はさらに経済性を高め、雇用主は1台あたり年間約4,800ポンドを節約できます。これらの優遇措置は普及を加速させる一方、展開を高密度郵便番号エリアに偏らせています。

公共部門資金(低排出車インフラ基金および急速充電基金)

低排出車インフラ基金は2024年にイングランドの39自治体に1億8,500万ポンドを交付し、住宅の40%が私道を持たない地域における路上充電器の整備を支援しました。バーミンガムへの1,560万ポンドの補助金は2026年までに1,000基の街灯柱ユニットの整備に充てられ、マンチェスターへの1,230万ポンドは800基の設置を支援します。9億5,000万ポンドの急速充電基金は高速道路の系統増強工事を支援し、事業者の資本コストを最大40%削減して、エレクトリック・フォーコートサイトにおける18か月未満の回収を可能にしています。スコットランドの6,000万ポンドのChargePlace拡張は農村部の空白を埋め、北アイルランドへの少額配分は普及率の遅れを反映しています。これらのプログラムは全体として接続コストを低減し、利用率の低いゾーンにおけるプロジェクトのリスクを軽減しています。

企業フリート電動化目標

ロイヤルメール、DPD、その他のフリート事業者は2028年までにラストマイル配送バンの50%を電動化することを誓約しており、22kW〜50kWのデポ向けハードウェアを設置してオフピーク時間帯への充電シフトを実現し、エネルギーコストを40%削減しています。ロンドン交通局のゼロエミッションバス目標は、50か所のデポにわたって300kW〜450kWのパンタグラフ需要を生み出しています。政府フリートの義務化により2027年までに2,500基の職場充電器が追加され、ISO 15118プラグアンドチャージセキュリティに対応したサプライヤーが優先されています。リース会社は契約に充電器をバンドルし、設置リスクを事業者から切り離すことで中規模企業への普及を加速させています。これらのコミットメントは予測可能な複数年にわたるハードウェア発注を生み出し、メーカーの生産拡大を支援しています。

抑制要因の影響分析*

| 抑制要因 | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い設置・系統接続の初期投資コスト | -2.10% | イングランド都市中心部、スコットランド都市部 | 短期(2年以内) |

| パワーエレクトロニクスのサプライチェーン制約 | -1.40% | 全国、150kW以上のユニットに影響 | 短期(2年以内) |

| 都市部変電所における配電網事業者の接続待ち行列の遅延 | -1.80% | ロンドン、マンチェスター、バーミンガム、エジンバラ | 中期(2〜4年) |

| 決済システムの相互運用性の欠如 | -0.70% | スコットランド(ChargePlace)、ウェールズ、北アイルランド | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高い設置・系統接続の初期投資コスト

都市部における急速充電器の設置費用は4万〜8万ポンドに上り、系統増強工事が予算の50%〜60%を占めています。超急速ユニットは専用の11kV引込線と配電網事業者が義務付ける変圧器が必要なため、18万ポンドに達します [4]英国自動車工業会、「電気自動車市場データ2024」、smmt.co.uk。土木工事費は1万5,000〜4万ポンドが加算され、ウェストミンスターなどの歴史的市街地では混雑した埋設管路がトレンチ工事を複雑にしています。住宅向けユニットは800〜1,500ポンドですが、集合住宅では3,000〜8,000ポンドの負荷管理システムが必要であり、補助金による相殺は部分的にとどまります。こうした経済性が低交通量エリアへの民間投資を妨げ、設置が利用率の高い高速道路沿いに偏る傾向を生んでいます。

パワーエレクトロニクスのサプライチェーン制約

炭化ケイ素の不足により、2024年には150kW以上の充電器のリードタイムが26週間に延び、英国で4,000基の設置が延期されました。国内企業が系統規模の蓄電プロジェクトを優先したため、変圧器の待ち時間は12か月に達し、充電ポイント事業者は後回しにされました。主要ベンダーは大口注文を優先する割当方針を採用し、小規模な独立系事業者が不利な立場に置かれました。輸入依存度の高さは事業者を輸送障害にさらしており、2025年初頭の紅海迂回により納品が4週間遅延しました。これらのボトルネックは、コンプライアンス対応のピーク年における英国電気自動車充電設備市場の成長を鈍化させるリスクをはらんでいます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

充電レベル別:メガワットの野望と住宅の現実

350kWを超えるメガワットクラス充電器は、ゼロエミッション重量車インフラ展開プログラムが大型デポと高速道路ハブへの資金提供を行うことで、2031年にかけて年平均成長率24.9%で拡大し、500kWhトラックを30分未満で充電できるようになります。レベル2ハードウェアは2025年の設置台数の51.30%を占め、インテリジェント・オクトパス・ゴーの夜間7ペンス料金を活用する120万基の自宅ユニットが牽引しています。50kW〜150kWのDC急速ユニットは高速道路サービスエリアで主流を占め、スループットと接続コストのバランスを取りながら、主要サイトで1日20セッション以上を達成しています。超急速充電器はTeslaとIonityが長距離幹線を担うM25およびM6沿いに集中しています。レベル1ソケットは、12時間の充電時間が現代の60kWhバッテリーパックに対応できないため、新規設置の2%未満にとどまっています。

3Cの充電レートを受け入れるバッテリー化学が高出力普及を促進しており、IEC 61851への準拠が2024年の公共入札で義務化され、既存事業者の更新サイクルを促しています。レベル2の将来的な成長は、住宅の40%が私道を持たないアパート街に5.5kWを供給する低排出車インフラ基金による街灯柱転換に依存しています。モジュール式パワースタック設計により、事業者は完全交換なしに利用率の上昇に応じて75kWキャビネットを150kWにアップグレードでき、投資収益率を保護しています。超急速ハブは20分の滞在時間を収益化する小売パートナーを追加し、1セッションあたり4〜6ポンドの付帯収入を得ています。これらのダイナミクスが相まって、英国電気自動車充電設備市場において階層的な出力ポートフォリオを維持しています。

設置場所別:デポが住宅優位を崩す

住宅向け設置は2025年の設置台数の75.10%を占めましたが、南東部における独立住宅の飽和に近づくにつれ成長は鈍化しています。交通ハブは年平均成長率29.4%で他のカテゴリーを上回り、空港の地上電力設備を活用してコストのかかる変圧器を回避し、ヒースローおよびガトウィックでライドヘイルフリートにサービスを提供しています。テスコやセインズベリーズなどの商業・小売施設は22kW〜50kWの充電器を90分の買い物時間に合わせて追加し、週12セッション以上を達成しています。公共自治体の街灯柱プログラムは公平なアクセスを改善していますが、週平均6セッションにとどまり、収益回収を複雑にしています。

フリートデポは最も急激な近期の増加を牽引しており、DPDは45か所のサイトを整備し、各サイトで最大2MWの夜間負荷とピーク需要を35%削減するソフトウェアスケジューリングを必要としています。職場充電は無料の福利厚生から有料のアメニティへと移行しており、Pod Pointの法人向けユニットの68%が課税対象の給付を回避するために利用量ベースの料金を課しています。交通ハブの成長は、従業員通勤、レンタカー返却、乗客車両という複数のセグメントを単一の系統接続内で取り込み、資本効率を最大化することに依存しています。その結果、住宅シェアが低下し、デポとハブが成長することで、英国電気自動車充電設備市場における事業者の収益源が多様化しています。

用途別:フリートの経済性が自宅充電の常識を書き換える

自宅充電は2025年の設置台数の81.30%をリードし、ゼロエミッション車局の補助金と安価な夜間料金に支えられています。フリート・デポ充電はロイヤルメールが5,000台のバンを電動化し、ロンドンのバスデポが300kW以上のパンタグラフにアップグレードするにつれ、年率32.6%で拡大すると予測されています。幹線道路の急速充電は長距離移動に不可欠なサポートを維持しており、事業者が4年以内に損益分岐点に達するには1日20セッションが必要です。公共都市部充電は私道を持たない40%の世帯に焦点を当てていますが、平日の低い利用率が依然として民間投資を妨げており、自治体がダイナミックプライシングの試験導入を進めています。

管理型充電アルゴリズムはフリートの負荷を、日中ピーク時の25ペンスに対して卸売価格が平均8ペンスのオフピーク時間帯にシフトさせ、1台あたり年間1,200ポンドを節約しています。バスガレージは50万〜150万ポンドのコストがかかる2MW以上の系統増強を必要とし、充電と車両調達をバンドルするロンドン交通局の契約を通じて資金調達されています。幹線道路ハブはソーラーと蓄電池を統合して現地発電30%を実現し、エネルギーコストを25%削減してスポット価格の変動から利益を守っています。2024年に公表された明確な税務ガイダンスに支援され、雇用主が日中のエネルギーを収益化するにつれ、職場充電の収益は拡大しています。これらの変化により、フリートが需要パターンを再形成し、英国電気自動車充電設備市場における成長の重心が個人の私道から集中型デポへと移行しています。

地域分析

ロンドン単独で1万8,000基の公共ユニットを擁し、全国総数の24%に相当し、超低排出ゾーンと16.5%の電気自動車普及率に支えられています。南東部の郡は1,000世帯あたり22〜28基の自宅充電器を誇り、全国平均の2倍ですが、農村部のコーンウォールは100平方キロメートルあたり平均4基にとどまり、格差の拡大を示しています。バーミンガムの1,000基の街灯柱計画は、世帯の半数が路外駐車場を持たない地域の格差解消を目指しています。

スコットランドは2,200基の公共充電器を運営しており、6,000万ポンドの拡張計画が島嶼部と農村部の幹線道路を対象としていますが、電気自動車普及率は8.7%にとどまりイングランドに遅れをとっています。グラスゴーとエジンバラはスコットランドの急速充電ユニットの60%を集中させており、セントラルベルトの変電所が補強なしに150kWのハードウェアを受け入れられるため、接続コストを20%節約しています。ウェールズは1,800基の公共充電ポイントを維持し、夏季に週24セッションを記録する観光ルートに注力していますが、冬季の利用は8セッション未満に落ち込み、事業者の収益を圧迫しています。北アイルランドは850基の充電器と8.2%の電気自動車シェアを持ち、低排出車インフラ基金の不在と変電所の少なさによる高い1サイトあたりの接続費用が障壁となっています。

イングランドの産業的な歴史的背景は系統増強を容易にしている一方、地方分権行政は適切なカバレッジを確保するために公的補助金への依存度が高くなっています。スコットランドのモデルは地理的公平性を確保していますが、週6セッションとイングランドの14セッションを比較すると利用率が低く、コスト回収に懸念が生じています。北アイルランドの遅れは政策の空白と低所得を反映しており、二層構造のインフラ格差が生じるリスクがあります。これらの地域間の対比は、英国の電気自動車充電設備市場が経済的・政策的な境界線に沿って分断されている様子を示しています。

競争環境

英国電気自動車充電設備市場は半統合型です。エネルギー大手のBP PulseとShell Rechargeは既存のガソリンスタンドの立地を活用してサイト取得コストを60%削減し、2024年までにそれぞれ3,500基と2,000基の充電ポイントに拡大しています。純粋プレイのInstaVoltとOspreyは稼働率を重視しており、InstaVoltは99.2%の可用性を報告し、スーパーマーケットの滞在時間を活用して安定したスループットを確保しています。

Teslaは2024年末に1,800基の英国スーパーチャージャースタンドを他ブランドに開放し、市場全体での相互運用性アップグレードを促し、競合他社にCCS2コネクターとオープンプロトコル課金への対応を迫りました。Gridserveのエレクトリックフォーコートモデルはソーラーキャノピーとセカンドライフバッテリーを統合し、30%の自家発電を実現して年間エネルギーコストを25%削減しています。技術革新はグリッドコストを削減するスマート充電アルゴリズムに集中しており、WallboxとZap-TechはAI負荷分散により変圧器の必要容量を25%削減しています。

統合は限定的であり、EDFがPod Pointの商業部門を買収し、マッコーリーがOspreyに投資したことは、有機的成長が依然として買収を上回っていることを示しています。農村部のスコットランド、ウェールズ、北アイルランド、および路外駐車場のない都市部のアパートブロックにはホワイトスペースの機会が残っています。フォルクスワーゲンのIonityジョイントベンチャーが2026年までに50か所の拠点を拡大するにつれ、自動車メーカーの投資が競争を激化させるでしょう。全体として、事業者の差別化は信頼性、コスト効率の高い系統統合、付加価値エネルギーサービスに依存するようになっています。

英国電気自動車充電設備産業リーダー

ABB Ltd

Siemens AG

Delta Electronics Inc.

ChargePoint Inc

Tesla Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:Gridserveは2027年までに350kW充電器、ソーラー屋根、蓄電池を備えたエレクトリックフォーコートサイト100か所を建設するために1億5,000万ポンドのコミットメントを表明しました。

- 2024年12月:BP Pulseはテスコとパートナーシップを締結し、2026年までに600か所のスーパーマーケットに3,000基の急速充電器を設置し、ロイヤルティプログラムの割引を統合します。

- 2024年11月:Teslaはスーパーチャージャーネットワークを非Tesla車に開放し、Tesla所有者料金より10%高いプレミアムでアプリベースのアクセスを1,800スタンドに提供しました。

- 2024年10月:Shell Rechargeはナショナルグリッドとジョイントベンチャーを設立し、変電所資産を活用して接続時間を短縮しながら、2028年までに高速道路サービスエリアに500基の超急速充電器を展開します。

英国電気自動車充電設備市場レポートの調査範囲

電気自動車(EV)充電設備とは、電気自動車を充電するために使用されるインフラを指します。EV充電設備は電気自動車の広範な普及において重要な役割を果たしています。堅牢なEV充電インフラの整備は、潜在的なEV購入者の主要な懸念事項である航続距離不安を解消するために不可欠です。また、炭素排出量の削減と大気質の改善に貢献しています。

英国電気自動車充電設備市場は、充電レベル、設置場所、用途別にセグメント化されています。充電レベル別では、レベル1、レベル2、DC急速、超急速、メガワットクラスにセグメント化されています。設置場所別では、住宅、商業・小売、公共自治体、交通ハブにセグメント化されています。用途別では、自宅、職場、公共都市部、幹線道路、フリート・デポ充電にセグメント化されています。各セグメントについて、金額(米ドル)ベースで市場規模と予測が提供されています。

| レベル1(3kW以下) |

| レベル2(3〜50kW) |

| DC急速(50〜150kW) |

| 超急速(150〜350kW) |

| メガワットクラス(350kW超) |

| 住宅 |

| 商業・小売 |

| 公共自治体 |

| 交通ハブ(空港、港湾) |

| 自宅充電 |

| 職場充電 |

| 公共都市部充電 |

| 幹線道路/途中経路急速充電 |

| フリート・デポ充電 |

| 充電レベル別 | レベル1(3kW以下) |

| レベル2(3〜50kW) | |

| DC急速(50〜150kW) | |

| 超急速(150〜350kW) | |

| メガワットクラス(350kW超) | |

| 設置場所別 | 住宅 |

| 商業・小売 | |

| 公共自治体 | |

| 交通ハブ(空港、港湾) | |

| 用途別 | 自宅充電 |

| 職場充電 | |

| 公共都市部充電 | |

| 幹線道路/途中経路急速充電 | |

| フリート・デポ充電 |

レポートで回答される主要な質問

2031年における英国電気自動車充電設備市場の予測値はいくらですか?

市場は2031年までに9億3,917万米ドルに達すると予測されています。

2031年に向けて最も急速に成長している充電レベルはどれですか?

350kW超のメガワットクラスハードウェアが2031年にかけて年平均成長率24.9%で成長しています。

2025年の設置台数のうち住宅向けサイトが占める割合はどのくらいですか?

住宅向け物件が2025年の設置台数の75.10%を占めました。

自宅充電の利用者はダイナミック料金を使用することでどれだけ節約できますか?

インテリジェント・オクトパス・ゴーのドライバーは定額料金と比較して年間約600ポンドを節約できます。

2025年にロンドンには何基の公共充電ポイントがありますか?

ロンドンは1万8,000基の公共充電ポイントを擁し、全国総数の24%に相当します。

最終更新日: