ノルウェー電気自動車充電設備市場規模とシェア

市場概要

| 調査期間 | 2020 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2020 - 2023 |

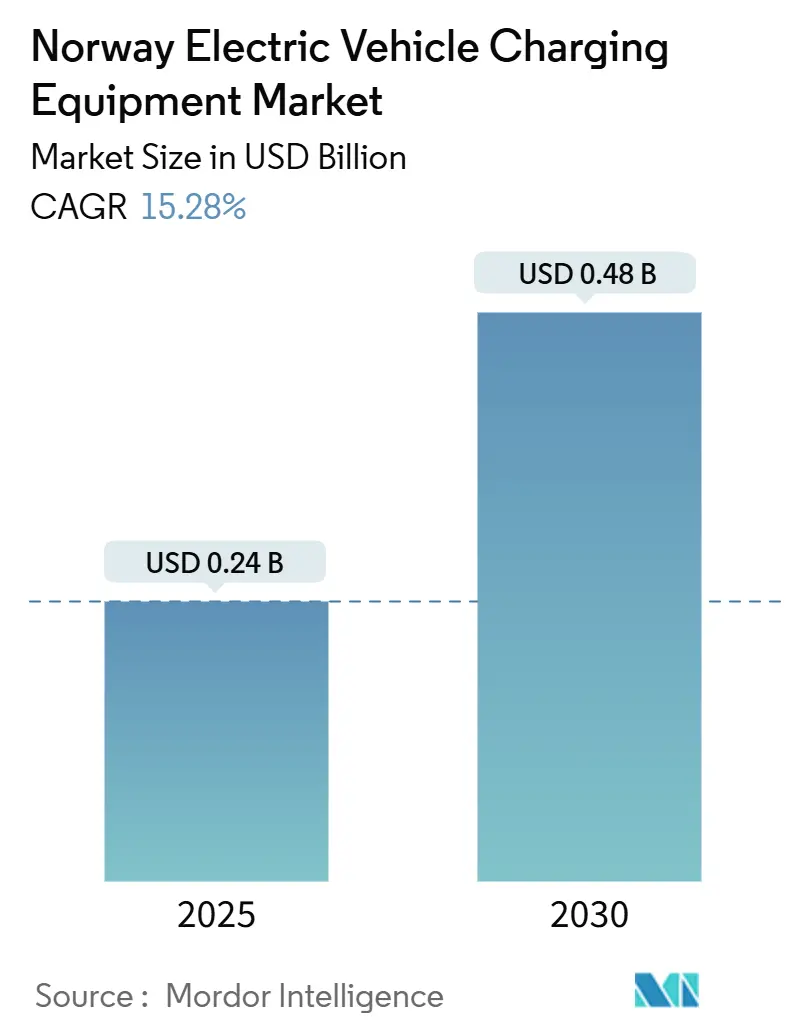

| 市場規模 (2025) | 0.24 十億米ドル |

| 市場規模 (2030) | 0.48 十億米ドル |

| 成長率 (2025 - 2030) | 15.28% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるノルウェー電気自動車充電設備市場分析

ノルウェー電気自動車充電設備市場規模は2025年に2億4,000万USDと推定され、予測期間(2025年~2030年)にCAGR 15.28%で成長し、2030年までに4億8,000万USDに達する見込みです。

バッテリー電気乗用車へのほぼ全面的な移行により、商用車・海事・高出力コリドーソリューションへの需要がシフトしています。2024年の新車販売の88.9%がバッテリー電気自動車であったため、住宅所有者による充電が高い基礎稼働率を支えていますが、世帯が2台目のEVを追加するにつれてアップグレードサイクルは11 kWおよび22 kWのウォールボックスを優先する傾向にあります。国内の水力発電により電力料金が低水準に保たれており、夜間充電をスケジュールできるフリートにとっての総保有コスト上のメリットが強化されています。Enovaによる財政的インセンティブは大型・海事用充電器の初期費用を削減し、グリッド統合パイロットプロジェクトは柔軟性および車両グリッド間電力融通サービスを収益化しています。決済プラットフォームの断片化と地域の系統容量のボトルネックが成長を抑制していますが、いずれの障壁も相互運用性基準および1 MWを超えるプロジェクト向けの新たな成熟度規則によって対処されつつあります。

主要レポートのポイント

- 充電レベル別では、レベル2が2024年のノルウェー電気自動車充電設備市場シェアの63.9%を占め、メガワットクラス充電器は2030年までにCAGR 33.4%で成長する見込みです。

- 設置場所別では、住宅が2024年のノルウェー電気自動車充電設備市場規模の72.5%を占め、交通ハブは2030年までにCAGR 29.2%を記録すると予測されています。

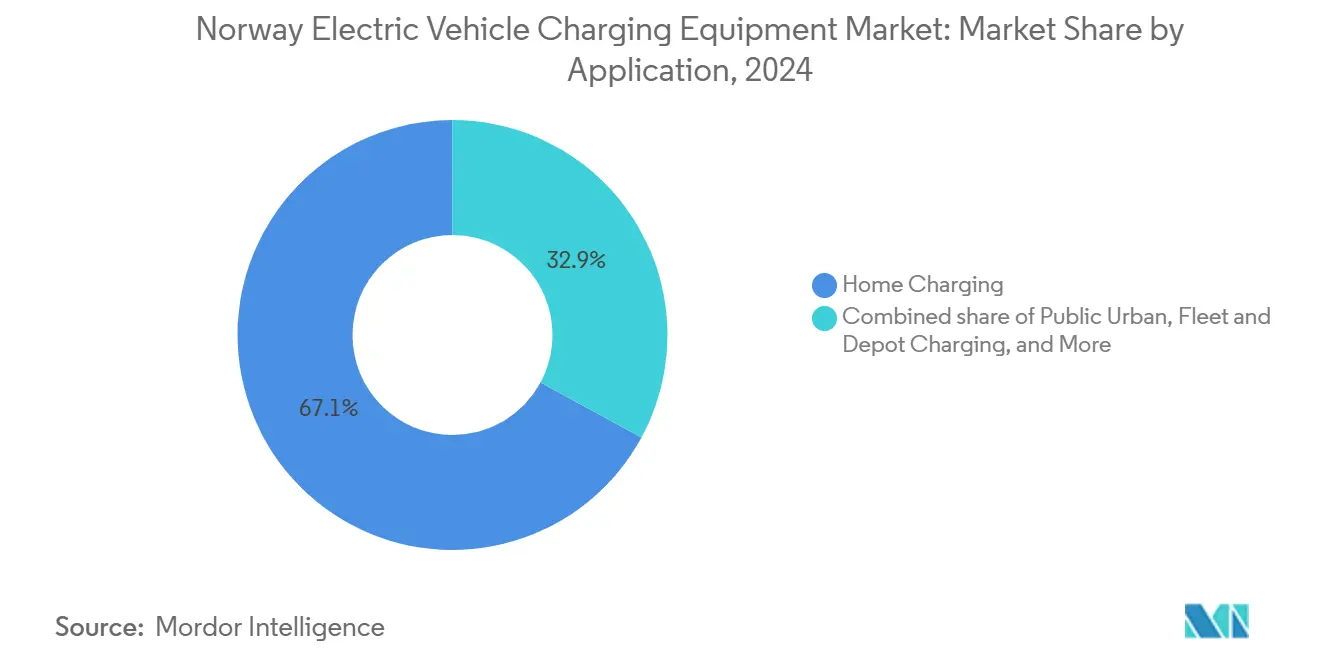

- 用途別では、自宅充電が2024年の収益の67.1%を占め、フリート・デポ充電は2025年から2030年にかけてCAGR 32.9%で成長すると見込まれています。

- Zaptec、Easee、ABBは2024年の公共AC・DC設置の合計約25%を占めていました。

ノルウェー電気自動車充電設備市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 急速なEV普及と2025年ゼロエミッション車両国家目標 | 3.20% | オスロ、ベルゲン、トロンハイム | 短期(2年以内) |

| 充電器およびEVに対する包括的な財政的インセンティブ | 2.80% | 全国の都市自治体 | 中期(2~4年) |

| 充電料金を低水準に保つグリッドフレンドリーな水力発電 | 2.10% | ヴェストラン、ロガラン | 長期(4年以上) |

| 車両グリッド間電力融通および柔軟性市場の収益化 | 1.90% | オスロ、トロンデラグのパイロットゾーン | 中期(2~4年) |

| 農村部急速充電コリドーに対する観光関連需要 | 1.60% | ロフォーテン、ノルトカップルート | 中期(2~4年) |

| バッテリー交換およびデポフリート電動化パイロット | 2.50% | 沿岸フェリー、オスロ・ベルゲン間物流 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

急速なEV普及と2025年ゼロエミッション車両国家目標

ノルウェーは2025年11月にプラグイン車の割合97.6%を記録し、2025年の義務目標が予定より早く実質的に達成されたことを示しています。[1]Geir Røed、「ノルウェーの自動車販売2024~2025年」、OFV、ofv.no 2018年から2021年にかけて設置されたレベル1および低出力レベル2の機器は、現在より高速な11 kWまたは22 kWのユニットに置き換えられています。ベンダーは、自動請求および負荷管理を伴うデポ充電を必要とするタクシー協同組合や自治体フリートなどの商業顧客へとピボットしています。NOK 50万未満のEVに対するVAT免除は2024年まで継続されますが、2025年には段階的に縮小されます。[2]ノルウェー財務省、「電気自動車のVAT免除」、regjeringen.no 政策の確実性が民間資本を段階的な住宅アップグレードではなく高出力ソリューションへと誘導し、ノルウェー電気自動車充電設備市場の勢いを持続させています。

充電器およびEVに対する包括的な財政的インセンティブ

Enovaは2023年から2024年にかけてNOK 15億(1億4,100万USD)を配分し、職場・公共・大型充電器の設置費用の最大40%をカバーしました。[3]Enova SF、「2024年年次報告書」、enova.no 同基金は現在、メガワットクラスの海事・トラック向けサイトを優先しており、2025年2月に開業したE18セッケルステンにおけるCircle Kの400 kWハブなど、高出力設備の展開を加速しています。大型車両以外の小規模事業者はリースや商業融資に頼らざるを得ず、強力なプロジェクトファイナンス能力とグローバルサプライチェーンを持つプレーヤーへと競争が再編されています。縮小されたものの依然として手厚い補助金制度により、ノルウェー電気自動車充電設備市場は投資家にとって引き続き魅力的です。

充電料金を低水準に保つグリッドフレンドリーな水力発電

水力発電は2024年のノルウェーの発電量137.6 TWhの88%を供給しました。2022年に導入された容量ベースの配電料金により、事業者はオフピーク充電をスケジュールでき、デポ料金はNOK 0.50/kWh程度となっています。これは公共幹線道路急速充電のNOK 1.20~1.80と比較して低水準です。低コストのエネルギー基盤がフリート電動化の経済性を支え、住宅・職場充電器全体での高稼働率を維持しています。卸売価格の安定性はメガワットクラス設備の回収期間も短縮し、民間投資家にとっての資金調達可能性を高めています。

車両グリッド間電力融通および柔軟性市場の収益化

Statnettのバランシング市場では集約されたEVフリートが周波数調整を提供でき、パイロットプロジェクトでは双方向充電によるピーク需要の15.7%削減が示されています。eNaboデマンドレスポンス制度は、夕方のピーク時から負荷をシフトした顧客に対して報酬を支払います。計量および電池劣化に関する規制上の明確性はまだ不完全ですが、補助サービス収益がデポ設置の回収期間を短縮するため、商業的関心は高まっています。大規模展開には標準化された契約と相互運用可能なプロトコルが必要ですが、柔軟性の機会はノルウェー電気自動車充電設備市場の長期的な見通しを強化しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 公共急速充電サイトの高い資本支出 | -1.80% | 農村自治体 | 中期(2~4年) |

| 都市部以外での充電器密度の不均一性 | -1.30% | フィンマルク、内陸ヘドマルク | 長期(4年以上) |

| ユーザー体験を損なうアプリ・決済プラットフォームの断片化 | -1.10% | スウェーデンおよびフィンランドへの国境越えルート | 短期(2年以内) |

| 地域配電系統の容量ボトルネック | -2.00% | オスロ郊外、スタバンゲル工業地帯 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

公共急速充電サイトの高い資本支出

サイト取得、土木工事、変圧器アップグレードにより、1口あたりのコストはNOK 200万(19万USD)を超えます。農村部での稼働率の変動が資本利益率を低下させ、民間投資を遅らせ、より高額なEnova補助金または電力会社の参加を必要とします。設備ベンダーは、ディスペンサー間で電力エレクトロニクスを共有するモジュール式システムで対応し、初期費用を削減しています。技術革新にもかかわらず、資本集約性は交通量の少い地域でのコリドー拡張を依然として制約しています。

都市部以外での充電器密度の不均一性

フィンマルクでは充電器密度がオスロの5分の1であり、住民や観光客の航続距離不安を招いています。季節的な観光需要の急増が少数の利用可能なステーションに混雑をもたらす一方、冬季の稼働停止が営業利益率を悪化させています。官民パートナーシップがギャップを埋めつつありますが、長距離と厳しい気候条件がメンテナンスコストを押し上げています。系統強化は全国平均に遅れており、農村部の格差が長引いています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

充電レベル別:メガワットシステムが商業インフラを再構築

メガワットクラス充電器は2030年までにノルウェー電気自動車充電設備市場規模の9.5%を占めると予測されており、2024年の1.4%から上昇し、CAGR 33.4%で成長します。このセグメントは500 kWhのトラック用バッテリーを15分で充電することを目標とし、電動物流をディーゼルのタイムテーブルに合わせます。ABB、Siemens、Kempowarは液冷ケーブル技術とスケーラブルな整流器によってこの分野を支配しています。レベル2は2024年需要の63.9%を占めたため、設置ベースのリーダーであり続けていますが、より高出力の層に有利な形で成長は緩やかになっています。150 kWから350 kWの超急速ユニットは、設置ポイントのシェアは小さいものの、混雑したコリドーでのスループットを最大化するため、公共充電エネルギーの大部分を占めています。レベル1はレガシーおよび緊急用途のみに対応しています。異なる出力層はユーザーセグメントの代理指標として機能しており、レベル2は住宅所有者を対象とし、DC急速・超急速はコリドーおよびデスティネーション需要に対応し、メガワットクラスは重量貨物・海事事業者に特化しています。

製品の差別化はこれらの層に沿っています。ZaptecとEaseeは、住宅協同組合が1つの63アンペア回路で複数のレベル2充電器を設置できる負荷分散機能を統合しており、ABBのTerra 360プラットフォームはモジュールを追加することで180 kWから360 kWにスケールアップします。Schneider ElectricのEVlink Pro DCは、デマンドレスポンス収益のためにビルディングマネジメントシステムと統合しながら、120~180 kWの柔軟な出力を必要とするデポ事業者に対応しています。したがって、競争の激しさは層によって異なり、国内ブランドがレベル2を支配し、グローバルな産業リーダーがメガワット・超急速の機会を掌握しています。

設置場所別:交通ハブが次世代成長を牽引

交通ハブは2030年までにCAGR 29.2%を記録すると予測されており、2024年の4.7%から11.8%へとシェアが拡大する見込みです。予測可能な交通量と既存の電力容量を活かし、着工準備が整ったプロジェクトを優遇する新たな系統成熟度規則のもとで主要ターゲットとなっています。オスロ空港は2024年にタクシーおよびレンタカー用充電器を200基追加し、ベルゲン港湾局は沿岸フェリーへのサービス提供のために陸上電力供給とバッテリー交換を統合しています。住宅サイトは2024年に72.5%のシェアを占めたため依然として収益の中核ですが、一戸建て住宅の普及が飽和に近づき、集合住宅の改修が法的・費用的なハードルに直面するにつれて拡大は鈍化しています。住宅組合は費用が1人あたりNOK 5万を超える場合、居住者の申請を延期する可能性があり、展開が遅れることがあります。

商業・小売施設は無料または補助付き充電を顧客維持ツールとして活用しており、スーパーマーケットでは充電器が利用可能な場合に滞在時間が長くなると報告されています。オスロ、ベルゲン、トロンハイムの公共自治体プロジェクトは、民間駐車場を持たない住民向けに路上容量を追加していますが、稼働率はさまざまです。大規模な資金調達プロジェクトへの規制上のシフトがハブ設置の魅力を高め、高出力ハブが商業的な回転を処理し、住宅ユニットが夜間の利便性を提供するハブアンドスポークモデルへと移行しています。

用途別:フリート・デポ充電が消費者セグメントを上回る成長

フリート・デポ充電はCAGR 32.9%で拡大し、自治体の廃棄物収集契約と最終マイル配送規則がゼロエミッション車両を義務付けるにつれて、2024年の10.9%から2030年には28.4%へとシェアが拡大する見込みです。デポ事業者はオフピーク料金を活用し、Statnett市場で柔軟性収益を得ることで回収期間を短縮しています。中小規模の事業者は資金調達のハードルと系統アップグレード要件により遅れており、インフラストラクチャー・アズ・ア・サービスを提供する充電ポイント事業者にとってのホワイトスペース機会が生まれています。

自宅充電は2024年収益の67.1%を維持し、利便性の面で不可欠であり続けていますが、成長は頭打ちになっています。職場設置は、雇用主がスタッフの電動化を支援し、企業開示において炭素削減を追跡する都市部のオフィスパークで着実に増加しています。公共都市部充電器はマンション居住者にサービスを提供していますが、比較コストと民間駐車場との競合が稼働率を制限しています。IONITY、Circle K、Shell Rechargeが運営する幹線道路コリドーステーションは長距離移動を支え、高出力スループットと付帯販売によって利益率を高めています。したがって、用途別セグメンテーションは成熟度を反映しており、自宅充電は成熟段階、職場・公共都市部は安定成長、フリートおよび幹線道路セグメントは急速拡大段階にあります。

地理的分析

オスロ、ベルゲン、トロンハイムは、人口密度の高さ、EV普及率の高さ、堅牢な系統を背景に、設置の大部分を占めています。オスロには8,000基以上の公共充電ポイントがあり、2025年2月に開業したE18セッケルステンの初のメガワット対応トラックハブを含みます。[4]NOBIL、「公共充電統計」、info.nobil.no 西部のヴェストラン県とロガラン県は水力発電に近接しており、デポ事業者はNOK 0.50/kWh以下の料金を確保できます。Evinyは2,000基以上の地域ポイントを運営し、E39沿岸ルートに沿って急速充電を拡張しています。[5]Eviny AS、「充電ネットワーク拡張」、eviny.no

北部ノルウェーは人口が少なく、季節的な観光ピークがあります。Enovaは50~70 kmごとにコリドーサイトを共同資金援助していますが、夏季以外は稼働率が20%を下回ります。太陽光・蓄電池マイクログリッドが系統接続コストを削減し、冬季の嵐時のレジリエンスを向上させています。スウェーデンおよびフィンランドへの国境越えコリドーでは急速充電が拡充されていますが、決済の断片化により複数のアプリが必要となり、摩擦が生じています。新たな1 MW成熟度規則により、プロジェクトスポンサーは系統容量が確保される前に資金調達を証明することが求められ、投機的な農村計画よりも資本力のある都市ハブが優遇されています。StasnettのNOK 1,500億の投資計画は2050年までに国内消費を260 TWhに倍増させ、成長コリドーへの容量集中を図っています。これらの地域格差が競争の様相を形成しており、都市部では断片化した民間競争が展開され、農村部は電力会社主導のネットワークと公的補助金に依存しています。

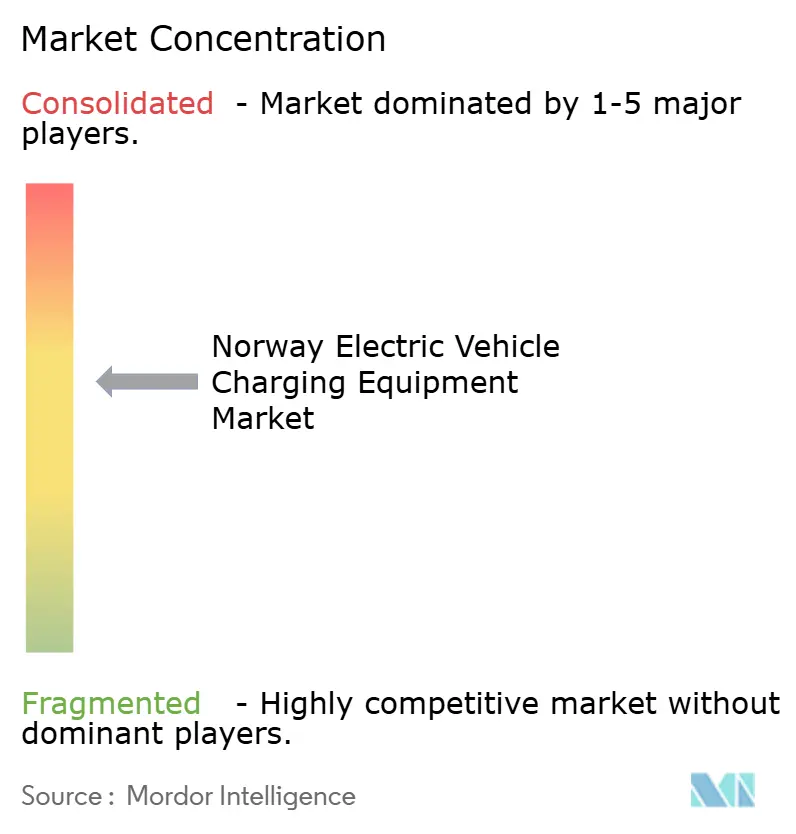

競争環境

競争は中程度であり、主要事業者がACおよびDCセグメントの双方で約25%を占めています。国内ハードウェア専門企業のZaptecとEaseeは、インテリジェントな負荷分散によって住宅・職場ニッチを守り、2024年の収益および資金調達額はそれぞれNOK 9億3,500万およびNOK 17億と報告されています。ABB、Siemens、Schneider Electricは高出力デポ市場を争っており、ABBのEモビリティ部門は2024年第3四半期に4億USDの収益を計上し、Schneiderは2024年4月にEVlink Pro DCを発売しました。

電力会社系事業者のFortum Recharge、Mer、Evinyが公共急速充電コリドーを支配し、石油メジャーのCircle KとShell Rechargeが幹線道路ネットワークを構築しています。Circle Kは2025年末までに15か所のトラックハブを計画しています。ホワイトスペース機会としては、小規模物流企業向けのデポ充電やフェリー向けのバッテリー交換インフラが挙げられます。Kempowarはモジュール式メガワットシステムをリードし、Wallboxはコンパクトなアプリ対応機器で住宅改修市場を狙っています。戦略的焦点はハードウェアマージンからエネルギー管理ソフトウェア、カーボンオフセット、再生可能エネルギー証書バンドルなどのプラットフォームサービスへとシフトしています。TeslaのスーパーチャージャーネットワークのオープンアクセスにはNOK 1,000基の高信頼性ポイントが追加されますが、独自の価格設定を維持しており、コリドーダイナミクスを再構築しています。

ノルウェー電気自動車充電設備産業リーダー

Zaptec ASA

Easee ASA

ABB Ltd.

Fortum Recharge AS

Mer Norway (Statkraft)

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年3月:NVEは系統接続成熟度規則を施行し、1 MWを超えるプロジェクトに対して容量割り当て前に資金調達および建設準備の証明を義務付けました。

- 2025年2月:Circle KがE18セッケルステンにノルウェー初の公共トラックハブを開業し、400 kWディスペンサーを設置、年末までに同様のサイトを15か所展開する計画です。

- 2024年12月:Enovaが補助金としてNOK 15億を配分し、軽バンから大型・海事充電へと重点をシフトしました。

- 2024年8月:メガワット充電システム規格がオスロで開催されたEVS 35でデビューし、KempowarがFastchargeとオスロおよびベルゲンのMCS対応デポに向けてパートナーシップを締結しました。

ノルウェー電気自動車充電設備市場レポートの調査範囲

EV充電設備産業は、電気自動車(EV)の充電に不可欠なハードウェアおよびシステムの設計、製造、供給、設置、保守を包含しています。このセクターは、系統(または分散型エネルギーリソース)から乗用車、バス、トラック、二輪・三輪車を含むさまざまな電気自動車へのエネルギー移送を促進する物理的デバイスからデジタルプラットフォームまで、すべてのコンポーネントをカバーしています。

ノルウェー電気自動車充電設備市場は、充電レベル、設置場所、用途によってセグメント化されています。充電レベル別では、レベル1(3 kW以下)、レベル2(3~50 kW)、DC急速(50~150 kW)、超急速(150~350 kW)、メガワットクラス(350 kW超)にセグメント化されています。設置場所別では、住宅、商業・小売、公共自治体、交通ハブ(空港、港湾)に区分されています。用途別では、自宅充電、職場充電、公共都市部充電、幹線道路コリドー/途中経路急速充電、フリート・デポ充電にセグメント化されています。各セグメントの市場規模および予測は金額(USD)ベースで算出されています。

| レベル1(3 kW以下) |

| レベル2(3~50 kW) |

| DC急速(50~150 kW) |

| 超急速(150~350 kW) |

| メガワットクラス(350 kW超) |

| 住宅 |

| 商業・小売 |

| 公共自治体 |

| 交通ハブ(空港、港湾) |

| 自宅充電 |

| 職場充電 |

| 公共都市部充電 |

| 幹線道路コリドー/途中経路急速充電 |

| フリート・デポ充電 |

| 充電レベル別 | レベル1(3 kW以下) |

| レベル2(3~50 kW) | |

| DC急速(50~150 kW) | |

| 超急速(150~350 kW) | |

| メガワットクラス(350 kW超) | |

| 設置場所別 | 住宅 |

| 商業・小売 | |

| 公共自治体 | |

| 交通ハブ(空港、港湾) | |

| 用途別 | 自宅充電 |

| 職場充電 | |

| 公共都市部充電 | |

| 幹線道路コリドー/途中経路急速充電 | |

| フリート・デポ充電 |

レポートで回答される主要な質問

2025年のノルウェー電気自動車充電設備市場の規模はどのくらいですか?

市場は2025年に2億4,000万USDであり、2030年までに4億8,000万USDに達する軌道にあります。

ノルウェーにおける大型車両向け充電はどのくらいの速さで成長しますか?

メガワットクラスシステムは、2030年までに想定される物流・海事電動化プロジェクトに牽引され、CAGR 33.4%で拡大する見込みです。

どの地域が最も高い充電器密度を示していますか?

オスロ、ベルゲン、トロンハイムが密な公共ネットワークでリードしており、北部ノルウェーはEnova資金によるコリドープロジェクトとマイクログリッドに依存してギャップを埋めています。

商業用充電器を支援する補助金プログラムはどのようなものがありますか?

Enovaは職場・公共・大型サイトの設置費用の最大40%をカバーしており、現在はメガワットクラスおよび海事用途を優先しています。

ノルウェーの電力価格はフリートにとって有利ですか?

はい、水力発電の優位性と容量ベースの料金体系により、フリートはNOK 0.50/kWh程度の夜間料金を利用でき、総運用コストを削減できます。

農村部での急速充電展開を妨げているものは何ですか?

高い資本コスト、オフシーズンの低稼働率、系統容量の制約が民間投資を遅らせており、官民パートナーシップが引き続き不可欠です。

最終更新日: