米国電気自動車(EV)充電設備市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2020 - 2023 |

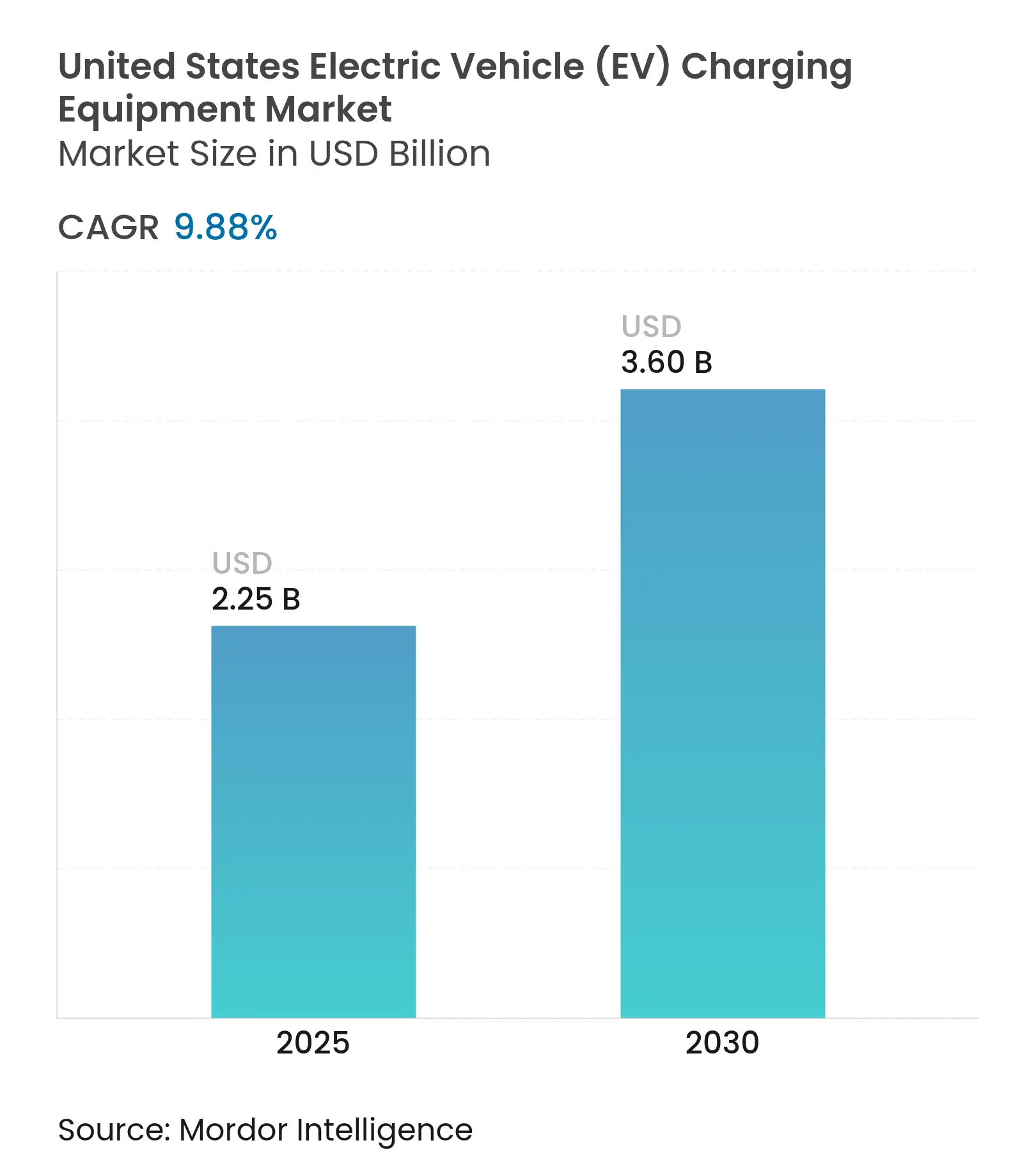

| 市場規模 (2025) | 2.25 十億米ドル |

| 市場規模 (2030) | 3.60 十億米ドル |

| 成長率 (2025 - 2030) | 9.88% CAGR |

| 市場集中度 | 高 |

主要プレーヤー_Charging_Equipment_Market.webp) *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国電気自動車(EV)充電設備市場分析

米国電気自動車充電設備市場規模は2025年に22億5,000万米ドルと推定され、予測期間(2025年~2030年)において年平均成長率(CAGR)9.88%で成長し、2030年までに36億米ドルに達する見込みです。

バッテリー電気自動車(BEV)の普及加速、北米充電規格(NACS)のSAE J3400としての規格化、および急拡大する民間資本が投資優先事項を再編しています。州のインセンティブプログラムは、NEVIグラント交付の一時停止による影響を相殺しつつあり、電力会社は需要料金リスクを軽減するため、料金ベースの費用回収やバッテリー統合型サイトの導入を模索しています。複数のOEMによるNACS採用から生じた相互運用性の向上により、サイト稼働率が向上し、非Tesla車ドライバーの航続距離不安が緩和されています。一方、大型トラックの電動化がカリフォルニア州大気資源局(CARB)規制のもとで進む中、重量車向けのメガワットクラスのハードウェアが次の収益源として台頭しています。競争上のポジショニングは、自己資金調達が可能で電力会社の接続申請手続きに対応できる事業者へとシフトしており、需要料金削減とソフトウェア定義型負荷管理が今や核心的な差別化要素となっています。

レポートの主要ポイント

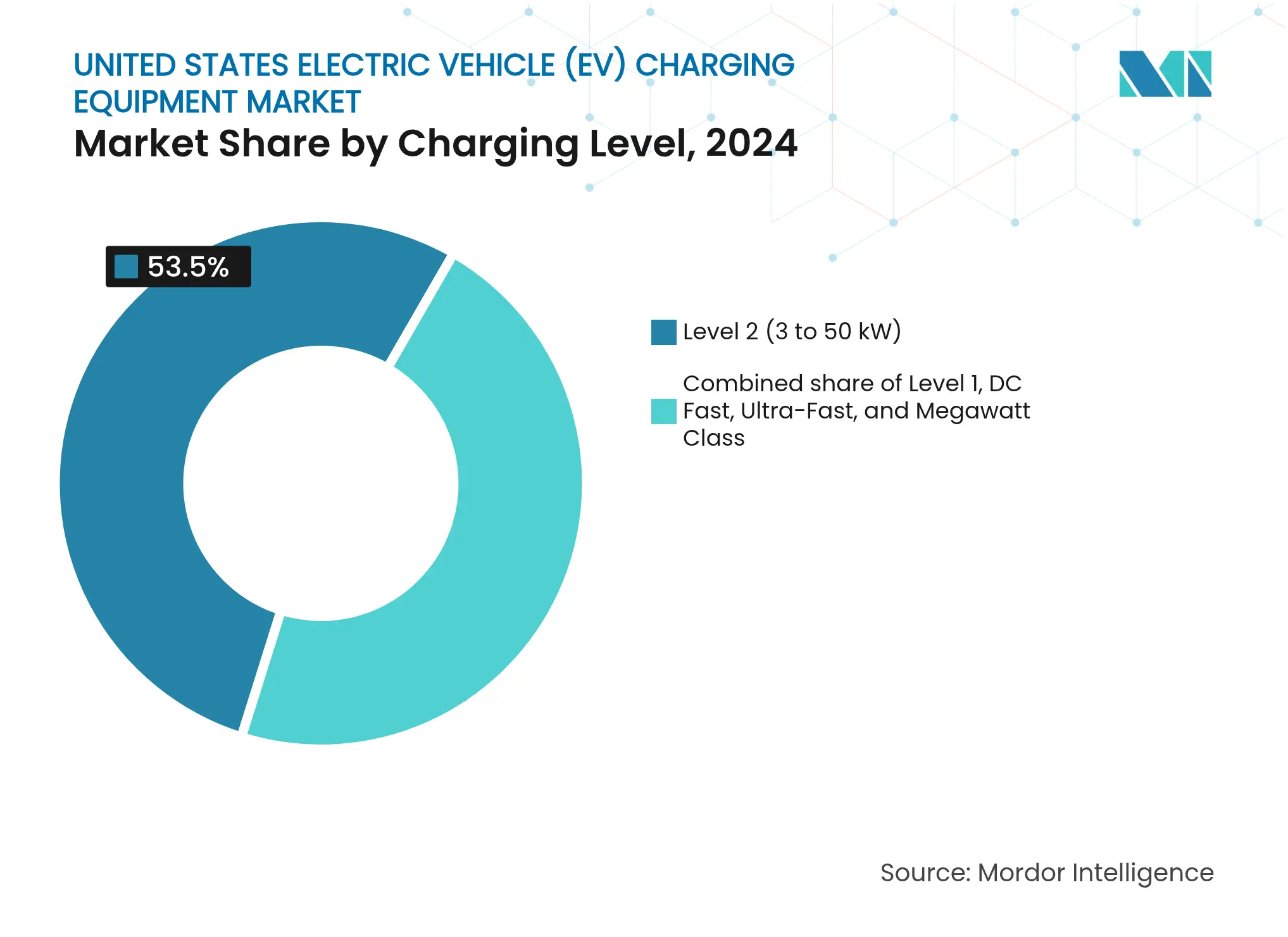

- 充電レベル別では、レベル2が2024年の米国EV充電設備市場シェアの53.5%を占め、メガワットクラスのシステムは2030年までに年平均成長率(CAGR)25.5%で拡大する見込みです。

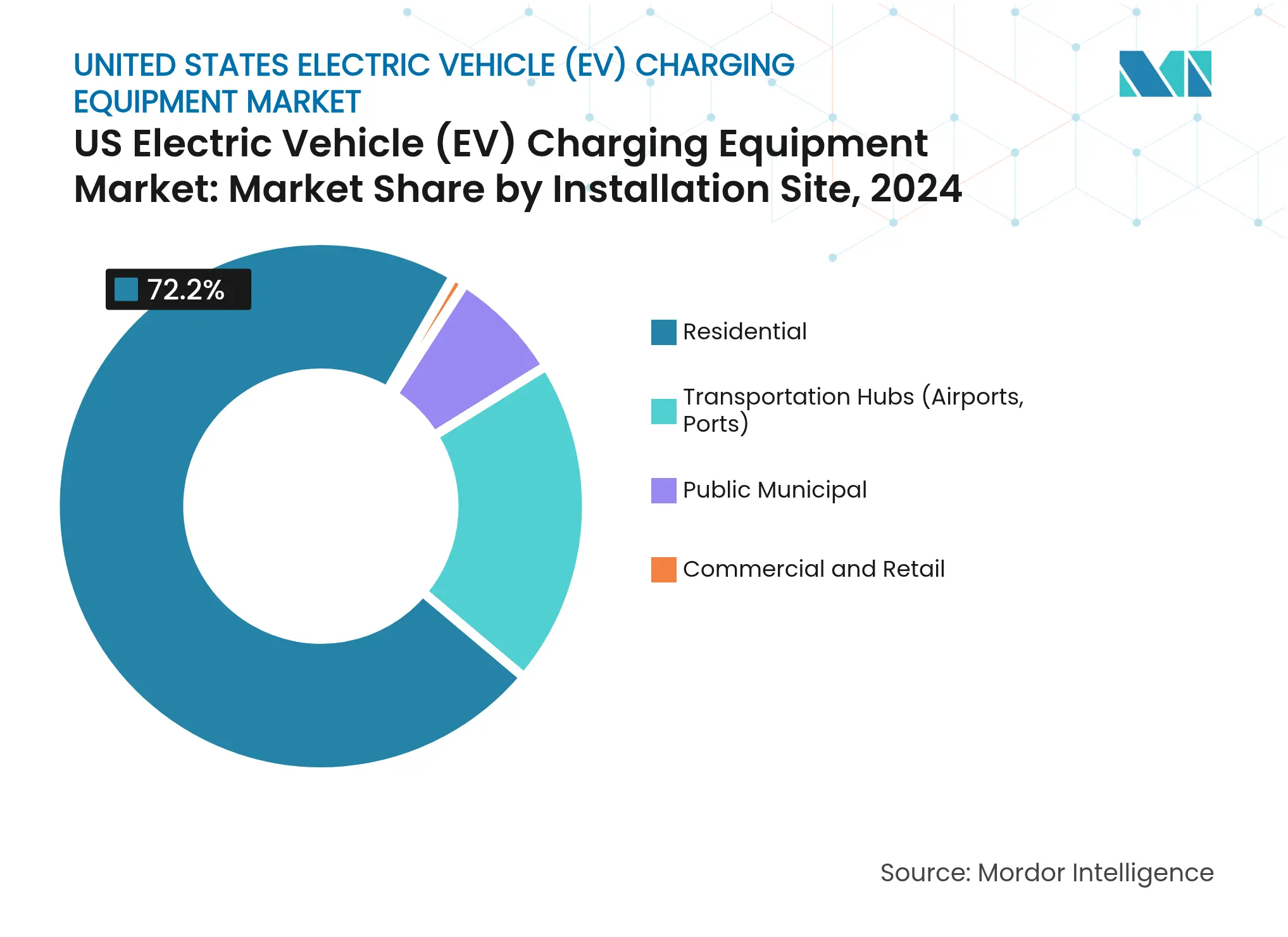

- 設置場所別では、住宅用設置が2024年の米国EV充電設備市場規模の72.2%を占め、交通ハブは2030年にかけて年平均成長率(CAGR)30.2%で成長する見通しです。

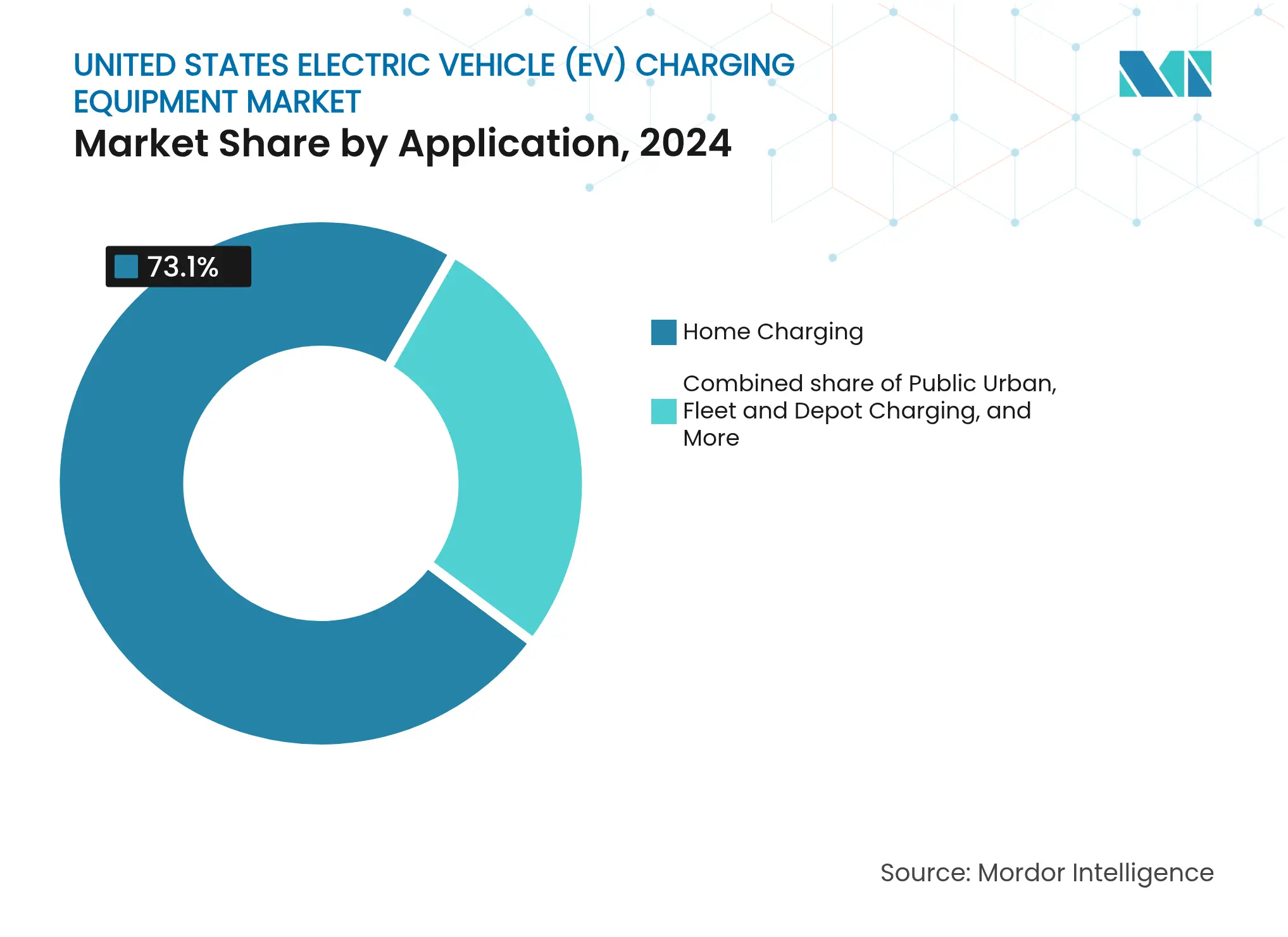

- 用途別では、自宅充電が2024年の米国EV充電設備市場規模の73.1%を占め、フリート・デポ充電は2030年にかけて年平均成長率(CAGR)35.8%で拡大しています。

- Tesla、ChargePoint、EVgoは2024年に公共DC急速充電ポートの72%を合計で掌握しており、適度に集中した競争環境であることが浮き彫りになっています。

米国電気自動車(EV)充電設備市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (~)% CAGR予測への影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| BEV普及の増加とOEMによる記録的投資 | +2.50% | 全国規模、カリフォルニア州、北東部コリドー、太平洋岸北西部に集中 | 中期(2〜4年) |

| 連邦NEVIファンドおよび州レベルのインセンティブ | +1.80% | 全国規模、テキサス州、カリフォルニア州、フロリダ州、ニューヨーク州への配分が最大 | 短期(2年以内) |

| 企業フリート電動化ロードマップ | +1.50% | 全国規模、都市部の物流ハブ(ロサンゼルス、ニューヨーク、シカゴ)への早期展開 | 中期(2〜4年) |

| 相互運用性を向上させるNACSへの急速なシフト | +1.20% | 全国規模、Tesla スーパーチャージャー網の稠密な地域で加速 | 短期(2年以内) |

| オンサイトバッテリーによる電力会社の需要料金軽減 | +0.80% | カリフォルニア州、テキサス州、時間帯別料金を有する北東部諸州 | 長期(4年以上) |

| 電力会社のDRプログラムにおける義務的スマート充電への登録 | +0.70% | カリフォルニア州(SB 676)、テキサス州ERCOTエリア、一部北東部電力会社 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

BEV普及の増加とOEMによる記録的投資

バッテリー電気自動車(BEV)の販売台数は2024年に120万台に達し、自動車メーカーは2030年までに国内のEVおよびバッテリー工場へ3,120億米ドルを投資する計画を発表しています。General MotorsとFordはそれぞれ350億米ドルと500億米ドルを電動プラットフォームに投入し、テネシー州、ミシガン州、ケンタッキー州の組立拠点近くに地域的な充電クラスターを形成しています。TeslaのギガファクトリーテキサスとRivianのイリノイ州工場は2万人以上の雇用を創出し、通勤者コリドー沿いの職場充電需要を牽引しています。Ultiumなどの専用EVアーキテクチャが生産コストを削減し、フリートの総所有コストを低下させるとともに、車両更新サイクルを早めています。バッテリー価格の下落に伴い、内燃機関車との初期コストの差が縮まり、住宅用・フリート充電の潜在市場が拡大しています。

連邦NEVIファンドと州レベルのインセンティブ

インフラ投資・雇用法はNEVIプログラムに50億米ドルを配分しましたが、大統領令第14154号が2025年1月に新規交付を一時停止し、コリドー整備が一時的に停滞しました。2024年12月時点でNEVI助成によるステーションは31か所が稼働しており、カリフォルニア州は州資金14億米ドルを投じて9万か所の公共・民間共用ポートを整備しました。テキサス州は4億800万米ドルを主に貨物コリドーへ投入し、ニューヨーク州のChargeNYは2025年までに1万か所の公共ポートを目標としています。NEVIの一時停止はリスクを民間資本へと転嫁し、電力会社の関税や融資保証を通じて資金調達できる事業者を有利にしています。

企業フリート電動化ロードマップ

Amazonは2024年までにRivianバン1万7,000台を導入し、1万7,000台のデポ充電器に支えられ、2030年までに10万台のバンを目標としています。FedExは代替燃料車9,884台と充電ステーション1,000か所を運用し、USPSは400施設でのインフラ整備を要するバッテリー電気宅配車を最大16万5,000台発注しました。フリートデポはkWhあたり0.08〜0.12米ドルのオフピーク料金を利用でき、公共DC急速充電料金を大幅に下回るため、経済性が向上し、米国EV充電設備市場の普及曲線が加速しています。

相互運用性を向上させるNACSへの急速なシフト

SAE J3400は2023年12月にTeslaのコネクターをオープン規格として正式化し、Ford、GM、Rivianなどが2025年モデルにネイティブNACSポートを搭載することを促しました。Teslaは2万か所のスーパーチャージャーコネクターを非Teslaドライバーに開放し、ChargePointおよびEVgoはCCSサイトにNACSケーブルを後付けしています。規格の収束により、デュアル規格ディスペンサーが不要となりサイトホストの設備投資(capex)が低下し、オフピーク時間帯の稼働率が向上します。(1)SAE International、「SAE J3400:NACSコネクター規格」、sae.org

制約要因影響分析*

| 制約要因 | (~)% CAGR予測への影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 設置・系統アップグレードコストの高さ | -1.20% | 全国規模、三相電源が不足する農村・郊外外縁部で深刻 | 短期(2年以内) |

| 電力会社の系統連系・許認可の長期化による遅延 | -0.90% | カリフォルニア州、テキサス州、電力会社の申請待ち行列が滞留する北東部コリドー | 中期(2〜4年) |

| 配電用変圧器の不足によるプロジェクトリードタイムの長期化 | -0.70% | 全国規模、DC急速充電およびメガワットクラスプロジェクトへの深刻な影響 | 中期(2〜4年) |

| 一部の州における反EV政策の動きによるサイト承認の遅延 | -0.50% | ワイオミング州、化石燃料経済を有する中西部および南部の一部の州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

設置・系統アップグレードコストの高さ

150kWのDC急速充電器1台の設置費用は5万〜15万米ドルに上り、電力設備アップグレードには5万〜50万米ドルおよび18〜36か月のリードタイムが追加で生じる場合があります。超急速充電・メガワットシステムはガソリンスタンドではほとんど利用できない三相高圧電源を必要とし、設置総額を60〜80%押し上げます。パネルアップグレードが必要な住宅用レベル2の改修は8,000米ドルに達する場合があり、賃貸住民や低所得世帯の普及の妨げとなっています。

長期にわたる系統連系の遅延、変圧器の不足、および政策の向かい風

カリフォルニア州とテキサス州の電力会社の系統連系申請待ち行列は2024年に12〜24か月に延び、変圧器のリードタイムも12〜24か月に膨らみ、事業者は暫定的なバッテリーストレージを導入せざるを得ないか、開業を延期せざるを得ない状況に追い込まれています。ワイオミング州議会法案第259号(新規EV販売の段階的廃止案)は停止状態にあるものの、地域の抵抗感が計画の不確実性を高めていることを反映しています。(2)カリフォルニア州公益事業委員会、「系統連系申請待ち行列データ」、cpuc.ca.gov

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

充電レベル別:メガワットシステムは大型フリートを対象とする

レベル2機器は2024年の米国EV充電設備市場シェアの53.5%を占め、25〜40マイル/時の航続距離回復率に合致する住宅・職場での滞在時間の長さが需要を牽引しました。しかしながら、クラス8トラックの就役が進む中、メガワットシステムは年平均成長率(CAGR)25.5%で成長し、2030年までに9億2,000万米ドルの収益源を創出すると予測されています。メガワットクラス充電器に係る米国EV充電設備市場規模は、物流事業者によるデポ電動化の加速を反映し、2030年までに6億5,000万米ドルに達する見込みです。ABBのTerra 360は50kWから360kWへのモジュール式アップグレードを可能にし、陳腐化資産リスクを低減します。ChargePointのExpress PlusおよびKempowerのサテライトアーキテクチャはポートあたりの設備投資(capex)を最小化し、Tritiumの液冷式ディスペンサーはフットプリントを40%削減して都市部のブラウンフィールドサイトへの展開を可能にします。電力会社グレードの開閉装置、熱管理、および高容量変圧器は初期コストを引き上げるものの、スループットを3倍にし、単位面積当たりの収益を向上させます。

メガワット充電の台頭は、ロサンゼルス港・ロングビーチ港のドレージフリートに対するより厳しい排ガス規制スケジュール、およびCARBの先進的クリーンフリート規制と軌を一にしています。TeslaのインターステートI-5セミトラック用コリドーは、30分未満で400マイルの航続距離を追加する1MWステーションを実証しています。国際電気標準会議(IEC)62196およびSAE J3400は米国・カナダ間の国境をまたぐ互換性を確保しており、貨物事業者にとって不可欠です。モジュール式ハードウェアはまた、デポが集合需要500kWから始まり、土木工事の再施工なしにマルチメガワット電力供給へと段階的に拡張できるよう、電力会社のアップグレードへの段階的対応にも適しています。これらの特長が総体として、大型車セグメントにおける米国EV充電設備市場の成長モメンタムを強化しています。(3)ロサンゼルス世界空港局、「LAX電動化計画」、lawa.org

注記: 個別セグメントの全シェアはレポート購入後にご利用いただけます

設置場所別:交通ハブが物流シフトを取り込む

住宅用物件は2024年の米国EV充電設備市場規模の72.2%を占め、一戸建て住宅がパネル容量と車道駐車場を確保しています。交通ハブは、空港・港湾における排ガスゼロの地上支援機器義務化に後押しされ、2030年にかけて年平均成長率(CAGR)30.2%を記録すると予測されています。ロサンゼルス国際空港は2億米ドルの計画のもと1,000か所以上のポートを設置し、ロサンゼルス港は1万6,000台のドレージトラック向けに1,500スタールを目標としています。ジョン・F・ケネディ国際空港はライドヘイルフリート向けに550台の充電器を契約し、都市部のアクセスを拡大しています。

商業小売業者は滞在時間の収益化を活用しており、Walmartは全国280店舗で1,300台の急速充電器を運用しています。公共・自治体プログラムは集合住宅の充電空白を補完しており、ニューヨーク市の路上試験プログラムは2024年半ばまでにレベル2ポスト1,000基を設置しました。フリートデポはオフピーク料金を活用し、ChargePointフリートソフトウェアが負荷を調整して需要料金閾値以下に抑えながら、1サイトあたり20〜50ポートを設置しています。多様なサイトアーキタイプが、米国EV充電設備市場を単一形式のロールアウトではなくマルチチャネルの機会として定着させています。

注記: 個別セグメントの全シェアはレポート購入後にご利用いただけます

用途別:フリートデポが自宅充電の成長を上回る

自宅充電は2024年需要の73.1%を占めましたが、フリートデポは年平均成長率(CAGR)35.8%で成長し、他のあらゆるユースケースを凌駕すると予測されています。自宅車庫に帰属する米国EV充電設備市場規模は台数ベースでは依然として主流ですが、デポおよび公共急速充電がポート当たりの収益では高い水準を占めています。電動バンの運用コストは1マイルあたり平均0.15米ドルで、ディーゼルの1マイルあたり0.30米ドルに対して大幅に低く、企業フリートの電動化を後押ししています。

職場充電はフォーチュン500社のキャンパスの38%に普及しており、従業員定着目標の強化に貢献しています。公共都市部ネットワークの稼働率は15〜25%にとどまり、高速道路・フリートからの相互補助を必要としていますが、米国EV充電設備産業は資産回転率の改善に向け動的価格設定に投資しています。高速道路コリドーは特にインターステートI-5、I-10、I-95に沿って戦略的基盤であり続け、TeslaとElectrify Americaが優位を占めています。USPSの電動バン16万5,000台の全国展開は、400か所の郵便物処理施設でのデポ電力アップグレードを必要とし、設備パイプラインに長期的な需要をもたらしています。

注記: 個別セグメントの全シェアはレポート購入後にご利用いただけます

地域分析

カリフォルニア州は2024年に設置済み公共ポートの35%を占め、EV販売シェア22%および電力会社による10億米ドルの系統準備プログラムに支えられています。同州の積極的なインセンティブおよび建築基準法が住宅用普及を促進し、米国EV充電設備市場におけるリーダーシップを強化しています。テキサス州はERCOTの規制緩和された卸売市場を活用し、充電事業者が補助サービス収益を獲得できる環境を整えるとともに、州間通商に不可欠な貨物コリドーを優先しています。北東部コリドーは、RGGI(広域温室効果ガスイニシアチブ)のオークション収益に支えられ、ニューヨーク州のCharge NYおよびニュージャージー州の「It Pay$ to Plug In」リベートを通じて、人口密度の高いゾーンのレベル2設置密度を高めています。

太平洋岸北西部は水力発電によるkWhあたり0.10米ドル未満の電力を享受し、EV普及率18%およびシアトル〜ポートランドコリドーでの急速なレベル2普及を促進しています。フロリダ州の観光ベルトは、インターステートI-95とI-75に沿った急速充電器の設置を支え、マイアミ、オーランド、タンパはカリフォルニア州外で最高の稼働率を誇っています。中西部は自動車製造拠点を抱えながらもEVシェアは3〜5%にとどまっていますが、ミシガン州のFordおよびGMの投資が2025年以降の地域需要を活性化すると期待されています。山岳西部の農村コリドーは引き続きNEVI資金に依存しており、その一時停止がカバレッジ目標を脅かしています。

全体として沿岸部の州が総展開量の70%を担っていますが、内陸コリドーは全国規模の航続距離信頼性にとって不可欠です。これらの地域の電力会社は変圧器不足に直面しており、バッテリーバッファリングの必要性が強調されています。その結果、変圧器容量が拡大し、NEVI資金の空白を代替ファイナンスが埋めるまで地理的格差は続く見込みですが、米国EV充電設備市場は全国的に二桁成長を維持し続けています。(4)テキサス電力信頼性審議会、「補助サービスパイロット」、ercot.com

競争環境

Teslaは2024年にスーパーチャージャーネットワークを通じて公共DC急速充電ポートの約60%を掌握しており、大きなスケールアドバンテージを示しています。ChargePointはセッション料金ではなくソフトウェアサブスクリプションを収益化しながらレベル2分野で3万か所のネットワーク接続ポートでリードし、EVgoはGeneral MotorsおよびKrogerと提携して交通量の多い都市部サイトを展開しています。欧州サプライヤーのABB、Siemens、Schneider Electricは、電力会社が仮想発電所のパイロットを積極的に進めるグリッドインタラクティブ・電力逆流(V2G)機能によって差別化を図っています。

Kempower、BTC Power、Noodoeなどの中小メーカーはモジュール式・ソフトウェア定義型設計に注力し、遠隔診断によってトラック派遣メンテナンスを30%削減しています。WallboxおよびEnphaseは太陽光発電+蓄電池ソリューションを住宅オーナー向けに統合し、継続的なソフトウェア収益を拡大しています。特許出願件数は2024年に1,247件に達し、ABB、Siemens、Teslaが熱管理および電力エレクトロニクスの分野でリードしています。

NEVIの一時停止は財務基盤が強固なネットワークを優遇しており、EVgoは2024年11月に米国エネルギー省(DOE)から10億5,000万米ドルのローンを確保し、Blinkは東南部での買収によって拡大しています。TeslaのNACS開放はコネクター排他性を侵食し、競合他社はアメニティ、動的価格設定、需要料金軽減へと戦略をシフトしています。全体的な競争ダイナミクスは適度な集中度を反映しながらも、技術の収斂と電力会社との提携が米国EV充電設備市場内のリーダーシップポジションを引き続き再編しています。

米国電気自動車(EV)充電設備産業のリーダー企業

Siemens AG

Tesla Inc.

Robert Bosch GmbH

Delta Electronics Inc.

ABB Ltd

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2024年11月:EVgoは米国エネルギー省(DOE)から最大10億5,000万米ドルの融資保証の条件付きコミットメントを獲得し、その後12億5,000万米ドルの保証付きローンファシリティの一部として最終化されました。この資金により、2030年までに米国全土に約7,500か所の新規高出力急速充電スタールの展開が促進されます。

- 2024年2月:米国のコネクテッドカーサービスプロバイダーであるParkopediaが、北米最大のEV車両ローミングハブ事業者であるChargeHubと提携しました。これにより、数百万人の北米EV運転者の充電体験を向上させます。米国およびカナダにわたるChargeHubの8万か所の充電ステーションネットワークがParkopediaのペイメントプラットフォームに統合されます。

- 2024年1月:米国政府は、20の異なる州における約4,500か所の既存EV充電ポートの修理または交換に1億4,880万米ドルを交付しました。この投資は稼働停止中のEV充電器を支援するものです。この資金は、2021年のインフラ法(1兆米ドル規模)が原資とする50億米ドルの国家電気自動車インフラ(NEVI)プログラムの一部です。

米国電気自動車(EV)充電設備市場レポートの調査範囲

電気自動車(EV)充電設備とは、電気自動車を充電するために使用されるインフラを指します。EV充電設備は電気自動車の広範な普及において重要な役割を果たしています。堅牢なEV充電インフラの整備は、EV購入を検討する消費者の主要な懸念事項である航続距離不安を解消するうえで不可欠です。また、炭素排出量の削減および大気質の改善にも貢献します。

米国電気自動車充電設備市場は、充電レベル、設置場所、および用途によって区分されています。充電レベル別では、レベル1、レベル2、DC急速充電、超急速充電、メガワットクラスに分類されます。設置場所別では、住宅用、商業・小売、公共・自治体、交通ハブに区分されます。用途別では、自宅、職場、公共都市部、幹線道路コリドー、フリートおよびデポ充電に分類されます。各セグメントの市場規模および予測は金額(米ドル)ベースで提供されています。

| レベル1(3kW未満) |

| レベル2(3〜50kW) |

| DC急速充電(50〜150kW) |

| 超急速充電(150〜350kW) |

| メガワットクラス(350kW超) |

| 住宅用 |

| 商業・小売 |

| 公共・自治体 |

| 交通ハブ(空港、港湾) |

| 自宅充電 |

| 職場充電 |

| 公共都市部充電 |

| 幹線道路コリドー/途中経路急速充電 |

| フリート・デポ充電 |

| 充電レベル別 | レベル1(3kW未満) |

| レベル2(3〜50kW) | |

| DC急速充電(50〜150kW) | |

| 超急速充電(150〜350kW) | |

| メガワットクラス(350kW超) | |

| 設置場所別 | 住宅用 |

| 商業・小売 | |

| 公共・自治体 | |

| 交通ハブ(空港、港湾) | |

| 用途別 | 自宅充電 |

| 職場充電 | |

| 公共都市部充電 | |

| 幹線道路コリドー/途中経路急速充電 | |

| フリート・デポ充電 |

レポートが回答する主要な質問

米国EV充電設備市場の2025年における規模は?

米国EV充電設備市場規模は2025年に22億5,000万米ドルに達し、2030年までに36億米ドルに達する見込みです。

メガワットクラス充電器の急速な普及を牽引しているものは何ですか?

CARBの規制のもとでの大型トラックおよびドレージ車両のフリート電動化が需要を押し上げており、メガワットシステムの年平均成長率(CAGR)25.5%をもたらしています。

NEVIファンドの一時停止は充電器展開にどのような影響を与えますか?

一時停止によりリスクが民間資本および電力会社へと移転し、自己資金調達またはDOEの融資保証を活用できるネットワークが優位に立ちます。

NACSの採用がなぜ重要なのですか?

SAE J3400はTeslaのコネクターを標準化し、マルチブランドの相互運用性を実現してサイトホストのハードウェアコストを削減します。

公共充電器の設置台数でリードしている州はどこですか?

カリフォルニア州が公共ポートの35%でリードし、テキサス州と北東部コリドー諸州がそれに続きます。

サイトホストが需要料金を管理するための戦略はどのようなものですか?

バッテリーストレージを統合し、需要応答プログラムに登録することで、ピーク需要料金を最大50%削減できます。

最終更新日: