英国地域熱供給市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

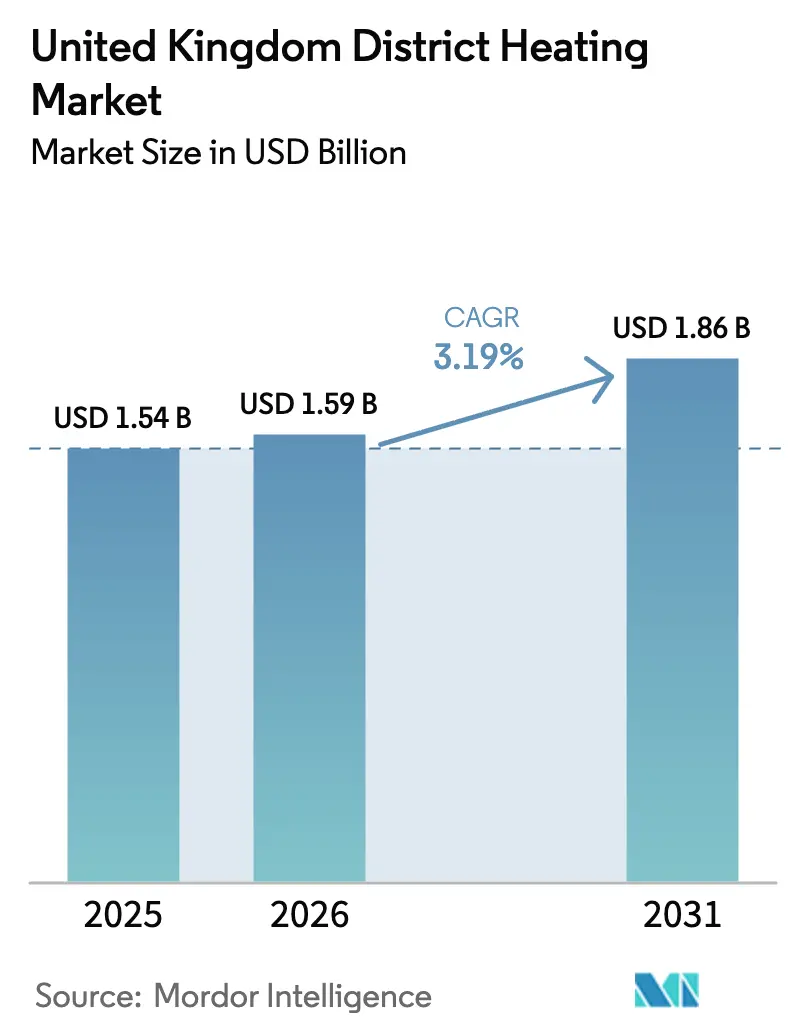

| 基準年の市場規模 (2025) | 1.54 十億米ドル |

| 市場規模 (2026) | 1.59 十億米ドル |

| 市場規模 (2031) | 1.86 十億米ドル |

| 成長率 (2026 - 2031) | 3.19% CAGR |

| 市場集中度 | 低 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる英国地域熱供給市場分析

英国地域熱供給市場規模は2025年に15億4,000万米ドルと評価され、2026年の15億9,000万米ドルから2031年には18億6,000万米ドルに達すると推定されており、予測期間(2026年〜2031年)中のCAGRは3.19%です。法定熱供給ネットワークゾーニングの着実な展開、地方自治体の借入限度内にプロジェクト回収期間を短縮する資本補助金、および大規模ヒートポンプのコスト低下が相まって、特にイングランドの都市中心部におけるスキーム承認を加速させています。開発業者は、水源ヒートポンプと廃熱引き取りを組み合わせたハイブリッドエネルギーセンターを中心にビジネスケースを再調整し、スパークスプレッドリスクを軽減しながら炭素価格ペナルティの上昇に対応しています。Ofgemによる価格上限協議と義務的な家主料金開示が相まって、独占リスクの懸念を和らげ、住戸が引き渡しに達した後の入居率を高める方向に誘導しています。一方、ナショナルグリッドESOの柔軟性市場における熱貯蔵アービトラージが新たな補助収益層を加え、12時間以上の温水ピットを持つネットワークの内部収益率を向上させています。競争上のポジショニングは、25年から40年のコンセッションにわたって建設および運営保証を組み合わせることができる公益事業者と専門インフラファンドを中心に明確化されています。

主要レポートの要点

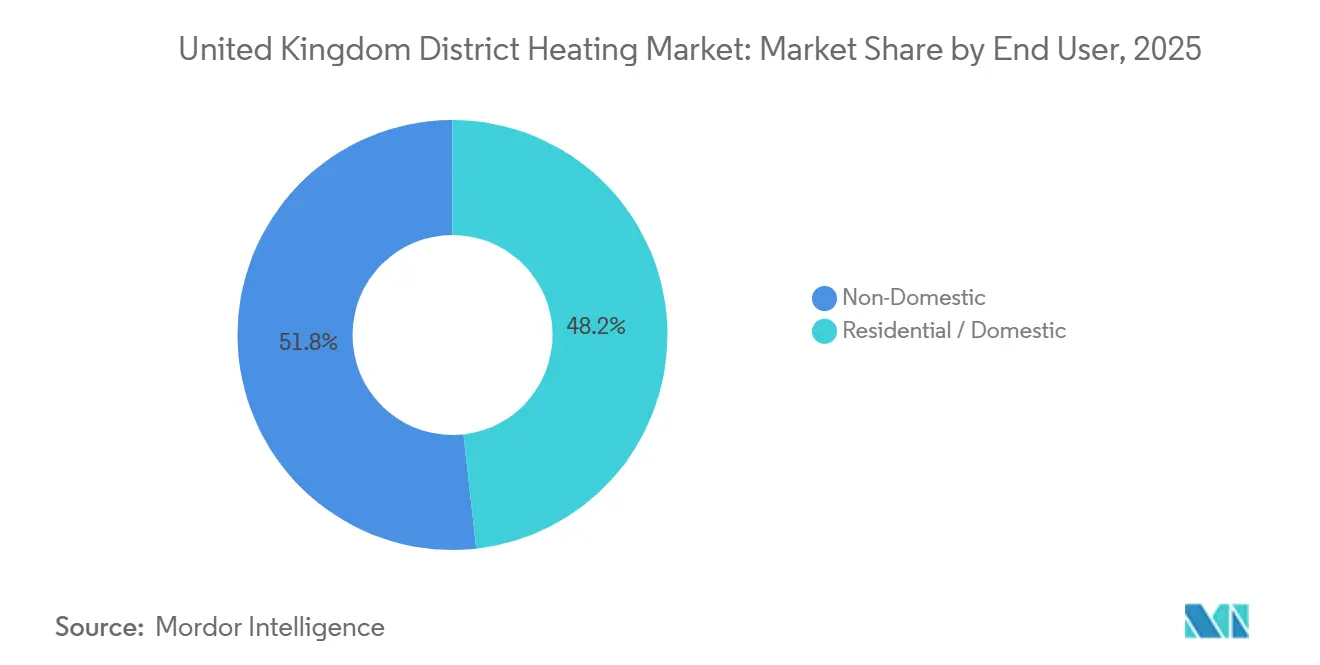

- エンドユーザー別では、住宅・家庭用アプリケーションが2025年の英国地域熱供給市場シェアの48.23%をリードし、非家庭用ユースケースは2031年にかけてCAGR 4.24%で拡大しています。

- 主要熱源別では、ガスCHPが2025年の英国地域熱供給市場規模の37.73%のシェアを維持し、低炭素ヒートポンプおよび廃熱ソリューションはCAGR 5.12%で拡大しています。

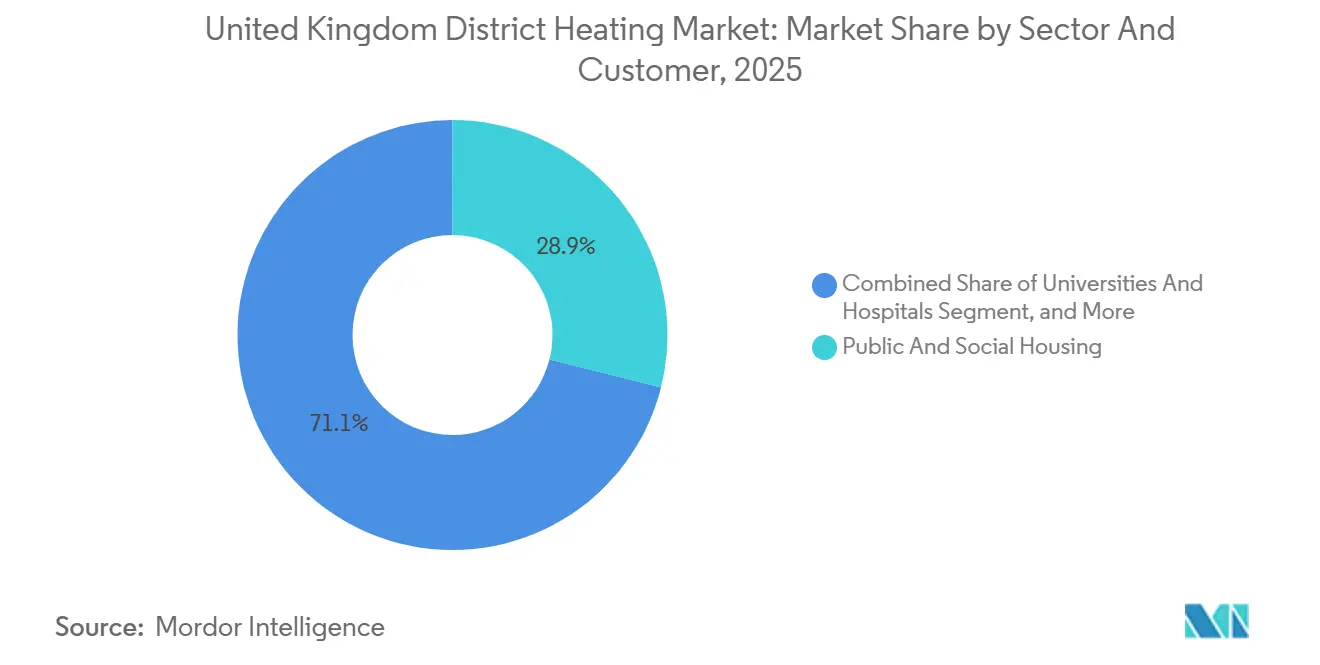

- セクターおよび顧客別では、公共・社会住宅が2025年に28.93%の収益シェアを占め、複合用途再開発地区は2031年にかけてCAGR 4.86%を記録すると予測されています。

- 熱貯蔵利用別では、統合貯蔵なしのシステムが2025年の英国地域熱供給市場シェアの52.12%を占め、12時間以上のピットまたはタンク貯蔵構成はCAGR 4.92%で成長しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

英国地域熱供給市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 法定熱供給ネットワークゾーニング(2025年〜2026年) | +0.8% | グレーターマンチェスター、ブリストル、カーディフにおけるイングランドおよびウェールズのパイロットゾーン | 短期(2年以内) |

| グリーン熱供給ネットワーク基金およびHNES補助金 | +0.6% | 全国、スコットランドおよびイングランド北部の団地に集中 | 中期(2〜4年) |

| エネルギー回収施設および下水処理場からの廃熱回収義務 | +0.4% | エネルギー回収施設を有する都市中心部および沿岸廃水処理施設 | 中期(2〜4年) |

| 河川および坑道水ヒートポンプのコスト低下 | +0.3% | 南ウェールズ、イングランド北東部、スコットランド中部 | 長期(4年以上) |

| 義務的な家主料金開示 | +0.2% | 全国、高密度賃貸市場での早期施行 | 短期(2年以内) |

| ESOの柔軟性市場への熱貯蔵の集約 | +0.2% | 全国グリッド接続スキーム | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

法定熱供給ネットワークゾーニング(2025年〜2026年)

地方自治体は2025年〜2026年に、新築建物が共同熱供給に接続するか、同等の低炭素代替手段を証明しなければならないゾーンを宣言する法的権限を取得しました。議会は現在、病院やレジャーセンターなどのアンカー負荷をマッピングし、民間投資のリスクを低減する25年から40年の収益ストリームを確保しています。[1]エネルギー安全保障・ネットゼロ省、「グリーン熱供給ネットワーク基金」、GOV.UK、gov.ukブリストルのような早期採用者は、1万2,000戸をカバーする3つの優先ゾーンを指定し、計画協定を通じて開発業者の拠出金を確保しました。この政策は技術選択サイクルを短縮し、炭素目標だけでは必要とされるよりも早く、開発業者をヒートポンプや廃熱リンクへと向かわせています。また、接続密度を加速させ、システム稼働から2年以内に幹線管路の利用率を40%以上に引き上げます。ただし、分散した土地権原と汚染地の修復が依然としてパイプルーティングを遅らせており、より高い着工前の不測事態費用が求められます。

グリーン熱供給ネットワーク基金およびHNES補助金

2億8,800万ポンド(3億9,195万米ドル)のグリーン熱供給ネットワーク基金は、低炭素スキームの資本の最大50%をカバーし、改修向けの熱供給ネットワーク効率化スキームと組み合わされています。2024年のフェーズ3の受賞では、水源ヒートポンプを中心とした1万5,000接続を合計する21プロジェクトが支援されました。スコットランドの並行基金は最大70%の補助金を提供し、農村部の密度ペナルティを事実上無効化しています。義務的なマッチングファンドは、エンジニアリング会社と社会住宅家主を組み合わせたコンソーシアム入札を優遇し、貸借対照表の深みを欠く小規模開発業者を排除します。その結果、ヒートポンプの採用により新規ネットワークの再生可能エネルギー比率が70%以上に向上し、改修補助金により季節性能係数が1.8から2.5以上に引き上げられ、運営コストがほぼ3分の1削減されます。

エネルギー回収施設および下水処理場からの廃熱回収義務

2024年以降、新しいエネルギー回収施設および主要な下水処理場は、余剰熱を近隣ネットワークに供給するか、技術的な実行不可能性を証明しなければなりません。ロンドンのエドモントン施設は現在70MWの低温廃熱を輸出し、5,000戸のガスを代替し、炭素強度を60%削減しています。この義務により、エネルギー回収施設の開発業者は需要クラスターの近くに立地することを余儀なくされ、都市周辺の土地価値を押し上げる一方、長期的な引き取り契約をプロジェクトファイナンスに組み込んでいます。下水由来の熱は家庭用温度へのポンプリフトが必要で、接続あたり800〜1,200ポンドが追加されますが、工業団地はより低い供給温度を受け入れることができ、対応可能な市場を拡大しています。全体として、この規制は廃熱を副産物から銀行融資可能な収益ラインに転換し、適合施設のIRRを1〜2パーセントポイント押し上げています。

河川および坑道水ヒートポンプのコスト低下

標準化されたモジュール式スキッド、入札競争の激化、および50MW以上の累積設置容量により、大型水源システムの設置資本コストが2023年から2025年の間に約20%削減されました。坑道水スキームは季節性能係数3.5〜4.0を達成し、電力消費において空気熱源ユニットを4分の1上回っています。石炭局は40サイトを事前に特性評価し、フィージビリティのタイムラインを9ヶ月未満に短縮しました。ゲーツヘッドの河川源ネットワークは、3MWの水源ヒートポンプと1.5MWのガスCHPを組み合わせて冬季の極端な気象に対応するハイブリッドレジリエンスを示しています。年金基金は現在、法定ゾーニングに裏付けられたインフレ連動型の熱収益をインフラグレードのキャッシュフローとして捉え、投資家基盤を拡大しています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い初期設備投資 | -0.5% | 全国の改修密度の高い都市中心部 | 短期(2年以内) |

| ガス・電力価格スプレッドの変動 | -0.3% | 全国、特にCHP依存スキーム | 中期(2〜4年) |

| パイプ溶接およびHIUコミッショニングにおける熟練労働者不足 | -0.2% | スコットランドおよびイングランド北部 | 中期(2〜4年) |

| 消費者の独占的請求に対する認識 | -0.1% | 全国の民間賃貸および区分所有マンション | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高い初期設備投資

地域熱供給は新築の場合、接続あたり2,500〜4,500ポンド(3,402.37〜6,124.27米ドル)を必要とし、改修の場合はさらに高く、個別ボイラー設置をはるかに上回ります。混雑した道路での掘削は予算の最大半分を消費し、ロンドン中心部では1メートルあたり150〜250ポンド(201.44〜335.74米ドル)に達することがあります。[2]ロンドン交通局、「道路閉鎖と許可証」、tfl.gov.uk社会的家主はPWLBルールの下で借入上限に直面し、15年未満の回収期間または英国インフラ銀行のブレンドローンを持つスキームへと向かわせています。2024年の鋼管インフレ18%と9ヶ月のコンプレッサーリードタイムが不測事態費用を圧迫し、最初の熱供給前にプロジェクトをマイナスに転じさせることがあります。その結果、深い資本準備金または補助金支援モデルを持つスポンサーのみが大規模に進めることができます。

ガス・電力価格スプレッドの変動

ガス焚きCHPは燃料と電力価格のスパークスプレッドに依存しており、2024年後半には1MWhあたり12ポンドに縮小し、2年前の25ポンド(33.57米ドル)から低下しました。長期PPAを持たないオペレーターは、5MWユニットで月次キャッシュフローが6桁の変動に直面します。ヒートポンプの採用はガスエクスポージャーを緩和しますが、特にピーク料金時間帯における電力リスクを高めます。4時間以上の貯蔵を持つネットワークはデマンドレスポンスサービスを提供できますが、テレメトリのアップグレードには10万〜20万ポンド(134,294.50〜268,589米ドル)のコストがかかり、小規模スキームには法外な金額です。スパークスプレッドが安定するか、柔軟性収益が拡大するまで、金融機関はより高い債務カバレッジ比率を要求し、展開速度を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

エンドユーザー別:住宅負荷密度が銀行融資可能性を向上

住宅用アプリケーションは2025年の英国地域熱供給市場シェアの48.23%を占め、家庭接続を優先するゾーニング指令を反映しています。社会的家主はコンセッション条件と一致する40〜50年の資産ホライズンを好み、マッチングファンド補助金が資本支出を削減します。ビクトリア時代の改修街路は順次の外皮アップグレードと慎重なHIUフェーズングを必要とし、過大設計を避けますが、一度ネットワーク化されると夜間のベースロードが需要変動を平滑化します。非家庭用建物は分割インセンティブの障害に直面しており、家主が資本支出を負担する一方でテナントが節約を享受するため、グリーンリース条項が参加を義務付けない限り普及が制限されます。しかし、大学や病院は幹線管路の利用率を60%以上に保つ24時間365日のアンカー負荷を供給します。企業のESG義務がオフィス転換を促進しますが、リース解約が依然として確実性を損ないます。全体的な成長は住宅に傾いており、法定接続ルールとGHNFスコアリング基準の両方が住宅量を重視しているためです。

住宅の持続的な優位性は、より長い資産サイクル(家庭用ネットワークは50年稼働、商業ポートフォリオでは25〜30年)と、Part L規制が設計供給温度を60°Cに引き下げてヒートポンプソリューションを優遇していることから生じています。複合用途地区は日中の商業負荷と夕方の住宅ピークを組み合わせ、利用率を70%に向上させ、均等化コストを5分の1削減します。教育または医療のアンカーキャンパスが数十年の引き取り契約に署名する場合、貸し手は収益を準公共的なものとして扱い、債務スプレッドを縮小して追加フェーズのエクイティを解放します。改訂された家主開示ルールがコスト転嫁を透明にするまで非家庭用の成長は加速するはずですが、それまでは住宅が新規接続数をリードします。

主要熱源別:電化がレガシーCHPを超える

ガスCHPは2025年の混合の37.73%のシェアを維持しましたが、炭素価格と圧縮されたスパークスプレッドが現在マージンを侵食しています。低炭素ヒートポンプおよび廃熱投入に関連する英国地域熱供給市場規模は、50%のGHNF補助金とエネルギー回収施設の熱供給義務に支えられてCAGR 5.12%で上昇しています。水源ヒートポンプの設置コストはkWthあたり400〜600ポンドに低下し、ETSがCO₂トンあたり80ポンドを超えるとCHPとのコストパリティに近づいています。バイオマスおよびバイオガスCHPは農村部のギャップを埋めますが、原料の不確実性と厳しい大気質許可に直面しています。ヒートポンプを優先し、バックアップのガスまたはバイオマスで補完するハイブリッドプラントが現在入札仕様を支配し、化石燃料の稼働を極寒時のピーク時間に限定しています。

電化が深まるにつれ、オペレーターはスマートコントロールを導入して料金連動型ディスパッチモードを切り替え、余剰電力を販売したり、オフピーク電力を引き込んで熱タンクを充電したりしています。再生可能熱比率が70%以上のネットワークは優遇された地方自治体グリーンボンド金利の資格を得て、資金調達コストを50〜75ベーシスポイント削減します。英国ETSの下での炭素価格上昇は、残存するガスCHPの実行可能性を、MW⁻¹年⁻¹あたり45,000〜75,000ポンドの信頼性市場支払いが確保できる場所に限定します。その結果、低炭素発電のシェアは2031年までに55%を超えると予測され、CHPはレジリエンス機能のみに追いやられます。

セクターおよび顧客別:社会住宅が収益を支える

公共・社会住宅は、テナントと家主の摩擦を排除する集中所有権により、2025年の英国地域熱供給市場収益の28.93%を占めました。2030年までにEPCバンドCに達するための規制圧力が、一括コンプライアンス手段として熱供給ネットワークへの資本を誘導しています。複合用途再開発エリアは現在は小規模ですが、夕方、小売、オフィスの負荷を1つのバックボーンに割り当て、年間容量係数を65%以上に引き上げ、均等化コストを5分の1削減するため、CAGR 4.86%で成長しています。大学や病院は20年間のインデックス連動引き取り契約を締結し、資産担保型債務構造を支援しますが、小売パークは30年のコンセッションと不一致な5〜10年の短期リースのため遅れています。

住宅協会はサービス料金を収益化して熱コストを回収し、料金上限の下でもキャッシュフローを保護しています。GHNFカバレッジと組み合わせることで、プロジェクトはしばしば5%未満のアンレバードIRRで投資ハードルをクリアし、年金基金のエクイティを引き付けます。再開発ゾーンはセクション106協定を活用して開発業者に事前設置パイプスリーブを義務付け、改修プレミアムを回避します。大学キャンパスはますます設計・建設・運営契約を通じてエネルギーセンターをアウトソースし、パフォーマンスリスクを専門家に移転しながら大学への無過失供給を保証しています。小売パークは可逆ヒートポンプが冷却を追加して季節的な収益機会を拡大すれば加速する可能性があります。

注記: 個別セグメントのシェアはレポート購入時に入手可能

熱貯蔵利用別:柔軟性連動型経済の台頭

統合貯蔵のないネットワークは依然として英国地域熱供給市場シェアの52.12%を占めており、ほぼ一定のベースロードに生産を合わせたCHP中心の設計の遺産です。しかし、12時間以上のピットまたはタンクシステムは、オペレーターが夜間の谷間と夕方のピーク間でMWhあたり100〜200ポンドの時間帯別アービトラージスプレッドを狙うため、CAGR 4.92%で拡大しています。短時間2〜4時間タンクは朝の需要スパイクを平滑化し、ヒートポンプの性能係数を最大0.3向上させます。長時間ピットは余剰風力で動力を供給する日間貯蔵を可能にし、炭素強度を30〜40%削減し、MW⁻¹h⁻¹あたり20〜50ポンドの柔軟性支払いを獲得します。

改修追加は依然としてコストがかかり、スペース制約と構造的な荷重支持体がタンクサイズを制限するため、500接続スキームでは多くの場合50万ポンド(67万米ドル)に達します。計画が地下掘削を許可する場合、1,000〜5,000m³の砂利水ピットはkWhあたり70ポンド未満の限界コストを達成しますが、地下水汚染管理が許可取得を長引かせる可能性があります。スコットランドおよびイングランド北部の新築物件は現在、最初から季節ピットを設計に組み込み、夏の太陽熱またはエネルギー回収施設の廃熱を冬に向けて蓄積しています。ESOの市場ルールが成熟するにつれ、貯蔵収益の予測可能性が高まり、より安価なプロジェクトファイナンス債務が解放され、2031年までに全体的な貯蔵普及率が非貯蔵スキームとのパリティに向かうと予想されます。

地理的分析

イングランドは2025年の英国地域熱供給市場シェアの69.13%を支配し、ロンドンの50万接続住戸とグレーターマンチェスターのゾーニング展開に牽引されました。1ヘクタールあたり100戸以上の高密度建物ストックは、幹線管路経済に不可欠な1km²あたり3GWhを超える熱需要密度を支えています。セクション106の計画拠出金がスキーム資金調達を合理化しますが、2000年以前の資産における既存パイプの腐食がOPEXと更新資本支出を膨らませ、帳簿価額に対して20〜30%の取得割引を生み出しています。バーミンガムやリーズなどの地域ハブは、同意を遅らせる分散した土地保有のため、ロンドンに12〜24ヶ月遅れています。それでも、複合用途再開発に関連するパイプラインプロジェクトは2028年までに少なくとも2万5,000の新規イングランド接続を追加する見込みです。

スコットランドはCAGR 5.12%で最速の成長を記録しており、農村部や島嶼部の設定で資本支出の最大70%を補助する3億ポンド(4億288万米ドル)の分権化された熱供給ネットワーク基金に支えられています。[3]スコットランド政府、「地域熱エネルギー効率化戦略」、gov.scot1km²あたり2GWhという低いゾーニング閾値により、インバネスやダンフリーズなどの小規模な町への適用が拡大しています。エジンバラのグラントン・ウォーターフロントは10MWの水源ヒートポンプを中心に沿岸ポンプ応用のスケールを実証し、グラスゴーは社会住宅団地の地下に2MWの坑道水ユニットを統合して家庭の光熱費を年間150〜200ポンド削減しています。スコットランドの低い都市地価と短い同意サイクルが初期段階の投資家を引き付けますが、洋上風力製造ヤードとの熟練労働者競争が建設タイムラインを延長する可能性があります。

ウェールズと北アイルランドはニッチなままで、合算シェアは中一桁台ですが、議会はウェールズ地域エネルギープログラムの下で坑道水および河川源フィージビリティ補助金を活用しています。カーディフのセントラル・キーは、カーディフ湾からの3MWポンプを使用して1,000戸の海岸沿い住宅に供給し、80%の再生可能熱比率を達成しています。北アイルランドのタイタニック・クォーターのバイオマスCHPは、グリッドガスが乏しい場所でのバイオマス依存を示していますが、原料制約と大気質許可がスケーラビリティを制限しています。両地域はGHNF受賞の確保と地域熱エネルギー効率化戦略の策定に依存しており、これらの作業には小規模議会が資金を調達しなければならない10万〜20万ポンド(13万〜27万米ドル)のコンサルタント予算が必要です。

競争環境

このセクターは中程度の集中度を示しており、上位10社のオペレーターが設置容量の主要シェアを管理し、市場集中スコアは6となっています。大手公益事業者とインフラファンドは貸借対照表の深みを活用して25〜40年のコンセッションを確保し、インフレ連動型キャッシュフローのために成熟したスキームを取得することが多いです。専門開発業者はゾーニングエリアのグリーンフィールド機会を好み、現場組立を6ヶ月に短縮するモジュール式工場製造エネルギーセンターを提供することで入札に勝利しています。小規模参入者はしばしばヒートポンプメーカーと提携し、資本コストの低減と引き換えにメンテナンスをアウトソースしてマージンを削減しています。

デジタル能力が競合他社を差別化しています。リアルタイムSCADA、予知保全、ディスパッチアルゴリズムに投資するオペレーターは、ESOの柔軟性市場を通じて熱貯蔵を収益化し、MW⁻¹h⁻¹あたり20〜50ポンドを獲得してIRRを1〜2ポイント向上させています。可変速HIUの特許活動は、効率リスクをテナントからコンセッショネアに移転する、顧客請求を予測の±5%以内に抑えるパフォーマンスベース契約へのシフトを示しています。規制上の負担が増大しており、Ofgemの価格上限規則草案はMWhあたり0.05ポンドのコンプライアンスコストを追加する可能性があり、社内法務・データチームを持つオペレーターに有利です。[4]Ofgem、「熱供給ネットワーク規制協議」、ofgem.gov.uk

統合が進む可能性があります。5,000〜15,000接続の中堅プレーヤーは、M&Aを通じてスケールアップするか、特に独占的な廃熱引き取りを管理している場合は収益の1.5〜2.0倍の倍数で撤退する可能性があります。地理的多様化を追求する公益事業者は、Veoliaの2025年のグレーターマンチェスターにおける買収でエネルギー回収施設統合のシナジーを確保したように、すでにプレミアムを支払っています。パイプ溶接工とHIU技術者の人材不足がビルドプログラムを3〜6ヶ月延長するため、主要なEPCは現在、入札でサブコントラクトの名簿を事前資格審査し、見習い割当を約束して納期スケジュールのリスクを低減しています。

英国地域熱供給産業リーダー

Vital Energi Utilities Ltd

1 Energy Group Limited

Baxi Heating UK

Ramboll UK Limited

Veolia Environnement SA

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年2月:ThamesWey Energyは、ウォーキングネットワーク全体に可変速ポンプを改修するために120万ポンド(161万米ドル)の熱供給ネットワーク効率化スキーム補助金を受け取り、電力消費20%削減を目標としています。

- 2026年1月:SSE Heat Networksは、スコットランド熱供給ネットワーク基金の共同資金援助を受けて、6MWの水源ヒートポンプで2,500接続分エジンバラのスキームを拡張するために4,500万ポンド(6,043万米ドル)を投入しました。

- 2025年12月:Vital Energiはブリストルのテンプル・クォーターの25年間3,800万ポンド(5,103万米ドル)のコンセッションを獲得し、5MWの河川源ヒートポンプと800m³の貯蔵を展開しました。

- 2025年10月:E.ONとKensa Utilitiesは、1,400万ポンド(1,905万米ドル)のGHNF補助金に支えられ、1,800戸のスウォンジー社会住宅向けに2,800万ポンド(3,811万米ドル)の地中熱ネットワークを立ち上げました。

英国地域熱供給市場レポートの範囲

地域熱供給とは、住宅、商業、または工業などのエンドユーザーに対して、集中した場所から断熱パイプのネットワークを通じて温水または蒸気の形で熱を分配するプロセスです。

英国地域熱供給市場レポートは、エンドユーザー(住宅・家庭用、非家庭用)、主要熱源(ガスCHP、低炭素ヒートポンプおよび廃熱、バイオマス・バイオガス、その他バックアップ)、セクターおよび顧客(複合用途再開発地区、公共・社会住宅、大学・病院、商業・小売パーク)、熱貯蔵利用(統合貯蔵なし、2時間以上の温水タンク、12時間以上のピット・タンク貯蔵)、および地理(イングランド、スコットランド、ウェールズ、北アイルランド)によってセグメント化されています。市場予測は金額(米ドル)で提供されます。

| 住宅・家庭用 |

| 非家庭用 |

| ガスCHP |

| 低炭素ヒートポンプおよび廃熱 |

| バイオマス・バイオガス |

| その他の主要熱源 |

| 複合用途再開発地区 |

| 公共・社会住宅 |

| 大学・病院 |

| 商業・小売パーク |

| 統合貯蔵なし |

| 2時間以上の温水タンク |

| 12時間以上のピット・タンク貯蔵 |

| エンドユーザー別 | 住宅・家庭用 |

| 非家庭用 | |

| 主要熱源別 | ガスCHP |

| 低炭素ヒートポンプおよび廃熱 | |

| バイオマス・バイオガス | |

| その他の主要熱源 | |

| セクターおよび顧客別 | 複合用途再開発地区 |

| 公共・社会住宅 | |

| 大学・病院 | |

| 商業・小売パーク | |

| 熱貯蔵利用別 | 統合貯蔵なし |

| 2時間以上の温水タンク | |

| 12時間以上のピット・タンク貯蔵 |

レポートで回答される主要な質問

英国地域熱供給市場の現状と今後の方向性は?

英国地域熱供給市場規模は2026年に15億9,000万米ドルであり、CAGR 3.19%で2031年までに18億6,000万米ドルに達すると予測されています。

地域熱供給スキーム内で最も速く成長するエンドユーザーセグメントはどれですか?

住宅・家庭用アプリケーションは2025年にすでに48.23%のシェアを占めており、ゾーニング義務と社会住宅補助金が接続を前倒しするため、2031年にかけてCAGR 4.24%で拡大しています。

新規プロジェクトで低炭素ヒートポンプがガスCHPを超えている理由は何ですか?

GHNF補助金が資本コストの最大半分をカバーし、英国ETSの下で炭素価格が上昇し、水源ヒートポンプの資本支出が20%低下したことで、スパークスプレッドの変動を回避しながらコスト競争力が生まれています。

熱貯蔵はネットワーク経済においてどのような役割を果たしていますか?

12時間以上のピットまたはタンクシステムにより、オペレーターは安価な夜間電力を購入してピーク時に熱を販売できるほか、ESOの柔軟性市場からMW⁻¹h⁻¹あたり20〜50ポンドを獲得し、プロジェクトIRRを1〜2ポイント向上させています。

地域熱供給において最も速く成長している英国地域はどこですか?

スコットランドは2031年にかけてCAGR 5.12%でリードしており、寛大な70%資本補助金制度と小規模な町を対象に含める低いゾーニング閾値に支えられています。

規制は熱供給ネットワークにおける消費者保護にどのように対応していますか?

Ofgemは価格上限ルールの拡大と家主料金開示の義務化について協議しており、独占的価格設定の懸念を抑制し、請求の透明性を向上させることを目的としています。

最終更新日: