アラブ首長国連邦マネジメントコンサルティングサービス市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

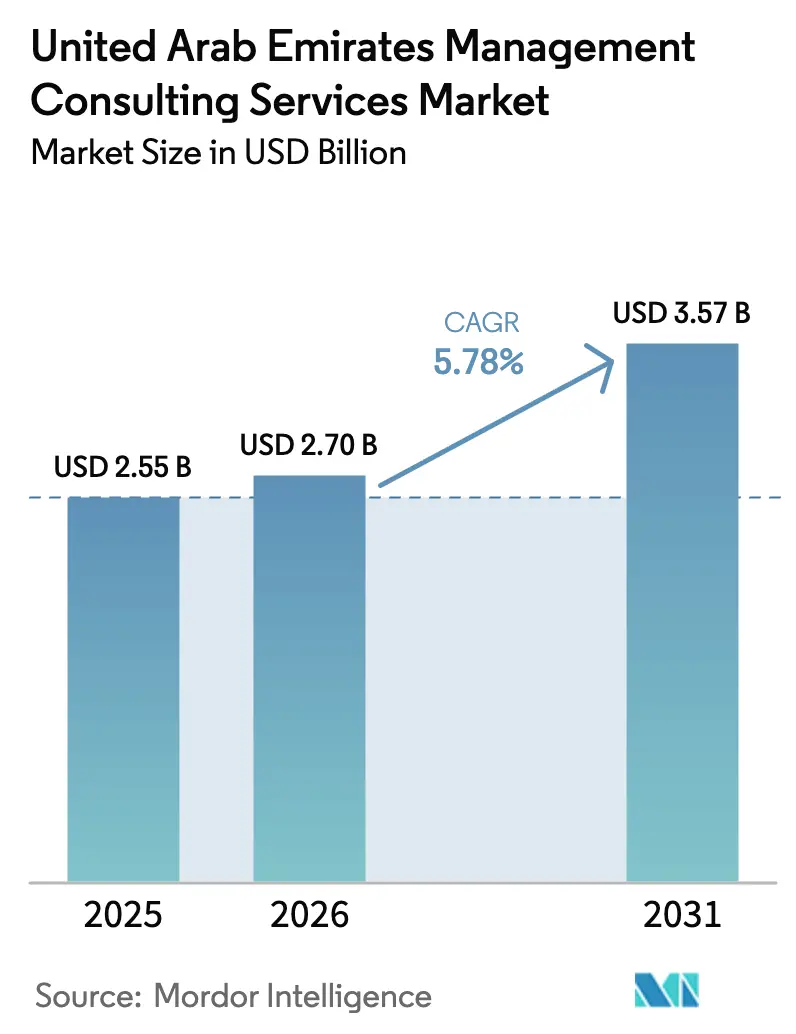

| 基準年の市場規模 (2025) | 2.55 十億米ドル |

| 市場規模 (2026) | 2.7 十億米ドル |

| 市場規模 (2031) | 3.57 十億米ドル |

| 成長率 (2026 - 2031) | 5.78% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアラブ首長国連邦マネジメントコンサルティングサービス市場分析

アラブ首長国連邦マネジメントコンサルティングサービス市場規模は2025年に25億5,000万USDと評価され、2026年の27億USDから2031年には35億7,000万USDに達すると推定されており、予測期間(2026年~2031年)中のCAGRは5.78%です。国家多角化アジェンダ、義務的なESG開示、および戦略・オペレーション・最先端技術における専門知識を必要とする大規模デジタルトランスフォーメーションプログラムが、この市場の軌跡を牽引しています。データ主権および法人課税に関する規制の複雑化が進むことで、コンプライアンス志向のコンサルティングソリューションへの需要がさらに高まる一方、フリーゾーンのインセンティブが外国中小企業を引き付け、これらの企業は効率的な市場参入のために外部アドバイザーに依存しています。2031年までに年間140万トンの生産を目標とする国家グリーン水素ロードマップは、プロジェクトマネジメントおよびサステナビリティ分野の需要を刺激しています。大企業が現在の支出の約5分の4を占めているものの、中小企業はデジタルプラットフォームとハイブリッドデリバリーモデルを通じてコンサルティングの民主化を加速させています。金融、ヘルスケア、エネルギーを含むコンプライアンス重視のセクターは、進化する義務を満たすために外部専門家を優先し続けており、アラブ首長国連邦マネジメントコンサルティングサービス市場における安定した案件フローを牽引しています。

主要レポートの要点

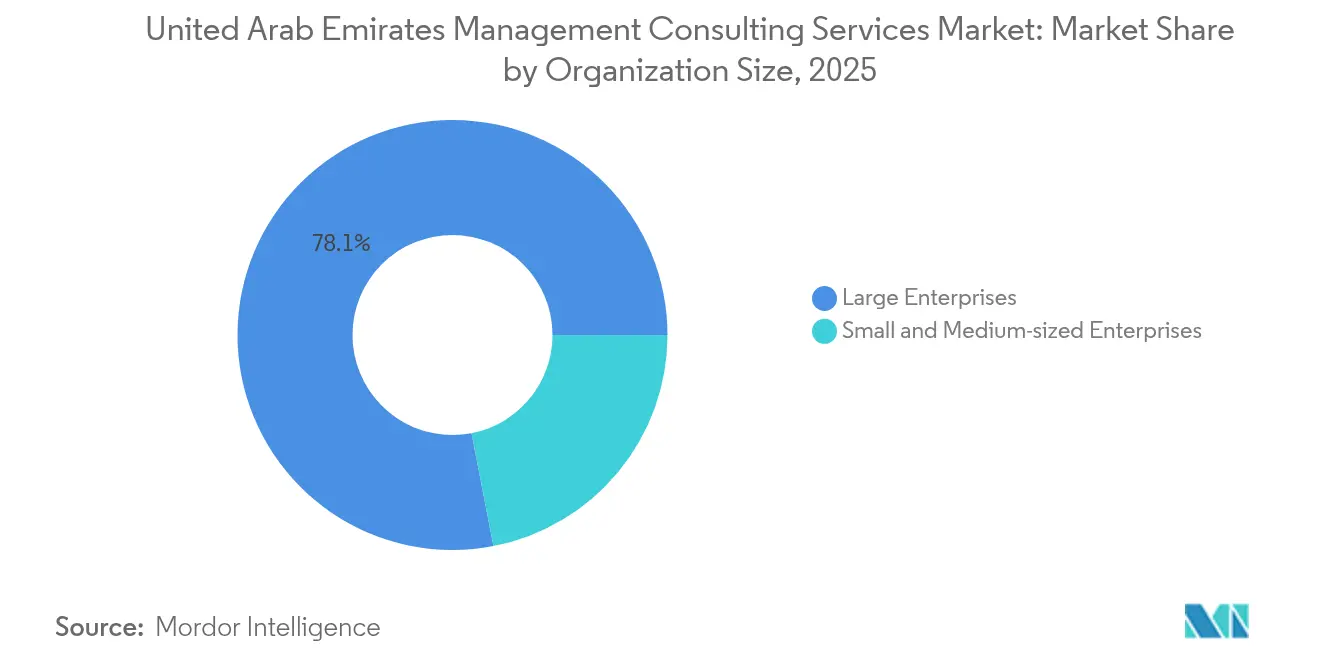

- 組織規模別では、大企業が2025年のアラブ首長国連邦マネジメントコンサルティングサービス市場シェアの78.05%を占めて優位に立つ一方、中小企業は2031年にかけて最も高い予測CAGRである7.05%を記録しました。

- サービスタイプ別では、オペレーションコンサルティングが2025年のアラブ首長国連邦マネジメントコンサルティングサービス市場規模の36.68%をリードし、テクノロジーコンサルティングは2026年~2031年の間に9.12%のCAGRで拡大すると予測されています。

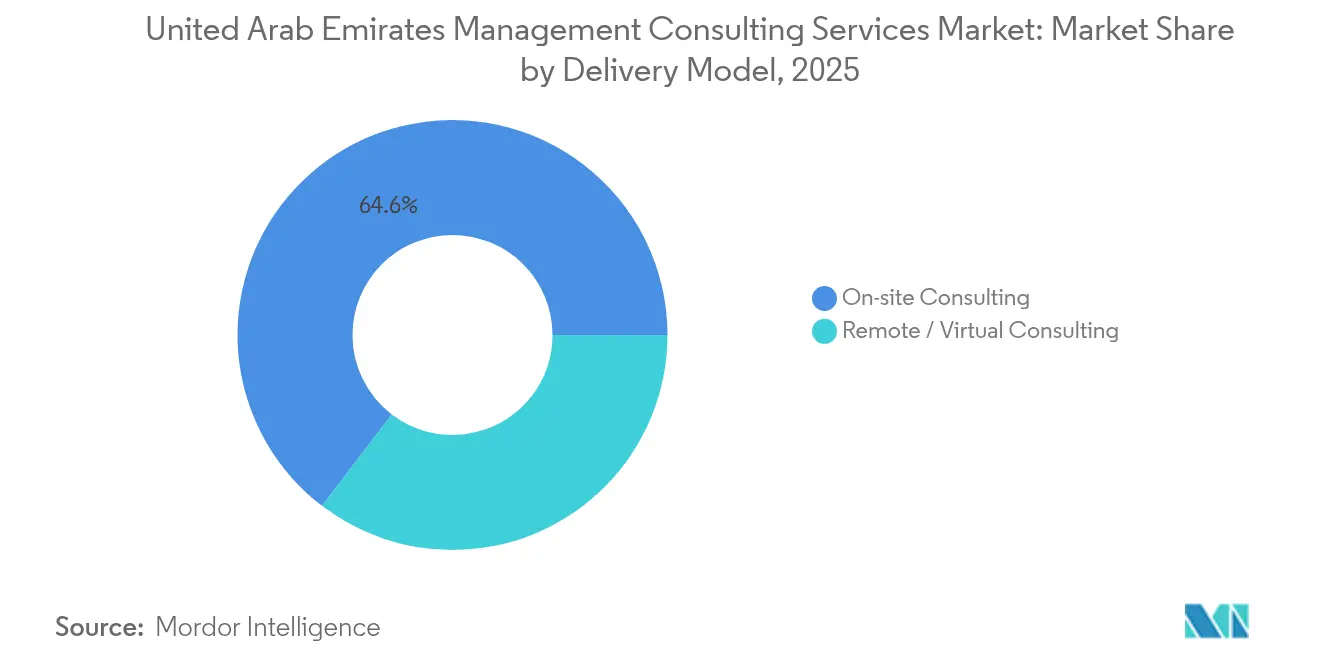

- デリバリーモデル別では、オンサイトコンサルティングが2025年のアラブ首長国連邦マネジメントコンサルティングサービス市場シェアの64.62%を占め、リモート形式は2031年にかけて7.18%のCAGRで進展しています。

- エンドユーザー産業別では、金融サービスが2025年のアラブ首長国連邦マネジメントコンサルティングサービス市場規模の25.12%を保有し、ヘルスケアおよびライフサイエンスは2031年にかけて14.02%のCAGRで進展しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

アラブ首長国連邦マネジメントコンサルティングサービス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| ビジョン2031国家多角化アジェンダがアドバイザリー支出を押し上げる | +1.2% | ドバイ、アブダビ、連邦機関 | 中期(2~4年) |

| 上場企業への義務的ESG報告 | +0.8% | DFM、ADX | 短期(2年以内) |

| デジタルトランスフォーメーションおよびAI導入の加速 | +1.5% | 政府主導の全首長国 | 中期(2~4年) |

| 外国中小企業を引き付けるフリーゾーンインセンティブ | +0.9% | 40以上のフリーゾーン | 長期(4年以上) |

| グリーン水素およびクリーンエネルギー大型プロジェクトパイプライン | +0.7% | アブダビ、北部首長国 | 長期(4年以上) |

| ファミリーオフィスのプロフェッショナル化の進展 | +0.6% | ドバイ、アブダビ | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

ビジョン2031国家多角化アジェンダがアドバイザリー支出を押し上げる

連邦の「We the UAE 2031」ロードマップは、GDPを3兆AEDに倍増させ、非石油輸出を8,000億AEDに引き上げることを目指しており、企業はポートフォリオとガバナンスモデルを再調整することを余儀なくされ、14の優先セクターにわたる戦略・オペレーション・HR分野のアドバイザリー契約を促進しています。[1]経済省、「2024年最初の9ヶ月間のUAE GDP成長」、MOEC.GOV.AE 初期段階の成功として、2024年最初の9ヶ月間で非石油GDPが4.5%上昇したことにより、市場参入設計、サプライチェーンの現地化、エミラタイゼーションコンプライアンスを指導できるコンサルタントへの需要が高まっています。7.9%拡大した輸送・倉庫業と7.4%上昇した建設業は、プロセス最適化プロジェクトにおいて最も活発なセクターの一つです。工業セクターは2023年にGDPに540億USDを加え、継続的な生産性向上への強い需要を裏付けています。並行して、外国企業登録の増加が法人設立、税務、規制の専門知識に対するクライアント基盤を拡大し、アラブ首長国連邦マネジメントコンサルティングサービス市場を上昇軌道に保っています。

上場企業への義務的ESG報告がサステナビリティコンサルティングを牽引

ドバイ金融市場とアブダビ証券取引所は上場企業に詳細なサステナビリティ指標の公表を義務付けており、データ収集、マテリアリティマッピング、保証に関するアドバイザリーマンデートへと即座に転換されています。[2]SSEイニシアティブ、「アブダビ証券取引所ESG報告」、SSEINITIATIVE.ORG この規則の義務的な性質により予算上の躊躇がなくなり、ESGは任意から必須へと移行しています。DIFC内で事業を行う新興デジタルエコノミー参入者は、炭素会計と法人税コンプライアンスを調整する必要があり、コンサルティングの範囲がさらに拡大しています。最大2,000億AEDの投資に裏付けられた国家ネットゼロおよび再生可能エネルギーの公約が、プロジェクトファイナンスおよびグリーンボンドの組成業務を追加しています。報告サイクルが成熟するにつれ、需要はフレームワーク設計からパフォーマンスベンチマーキングおよびバリューチェーンの脱炭素化へと移行しており、アラブ首長国連邦マネジメントコンサルティングサービス市場においてサステナビリティアドバイザーのウォレットシェアを深めています。

UAE企業におけるデジタルトランスフォーメーションおよびAI導入の加速

アブダビの130億USD規模のプログラムは、2027年までに世界初の完全AI対応政府となることを目指し、すべての公共サービスにわたる200以上のソリューションを含み、アーキテクチャ設計、チェンジマネジメント、サイバーセキュリティにおける広範な機会を生み出しています。連邦デジタルエコノミー戦略は、2030年までに非石油GDPに占めるデジタルの割合を12%から20%に引き上げることを目指しており、企業はクラウド、アナリティクス、オートメーションを迅速に統合することを余儀なくされています。ドバイヘルスケアシティで展開されたAI駆動の医療請求分析などのセクター固有のパイロットは、具体的な効率向上を実証し、テクノロジー実装コンサルタントのパイプラインを拡大しています。スターゲートAIプロジェクトを支援するハイパースケールデータセンターの拡張は、インフラ設計とデータ保護コンプライアンスにおけるアドバイザリー業務を強化しています。 これらの取り組みが総合的に、テクノロジーコンサルティングをアラブ首長国連邦マネジメントコンサルティングサービス市場において最も急成長するセグメントへと押し上げています。

コンサルティングをアウトソースする外国中小企業を引き付けるフリーゾーンインセンティブ

40以上のフリーゾーンが100%外国人所有と適格所得に対する法人税0%を認めているものの、中小企業が内部で管理することはほとんどない厳格な実体テスト、移転価格文書化、および進化する電子インボイス規則を課しています。DIFCだけでも活動企業数が2025年に25%増加して7,700社となり、設立、法的構造の最適化、継続的なコンプライアンスサービスへの持続的な需要へと転換されています。ペポルベースの電子インボイス期限の到来がテクノロジー層を追加し、ERPインテグレーションと税務報告自動化に関する複数年にわたるアドバイザリー年金を生み出しています。これらの条件が外部顧問への中小企業の依存を強化し、アラブ首長国連邦マネジメントコンサルティングサービス市場における安定した取引量の成長を支えています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 上級コンサルタントの人材不足とビザコストの上昇 | -0.9% | 全国 | 短期(2年以内) |

| ブティックおよびフリーランスプラットフォームからの手数料圧力の激化 | -0.7% | ドバイ、アブダビ | 中期(2~4年) |

| リモートデリバリーを制限するデータ主権規則の強化 | -0.5% | 全国 | 中期(2~4年) |

| 公共部門入札に対するコンプライアンス審査の強化 | -0.6% | 全首長国 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

上級コンサルタントの人材不足とビザコストの上昇

20~49名の従業員を持つ企業に対する義務的なエミラタイゼーション割当が資格を持つ国民をめぐる競争を悪化させる一方、新しいグリーンビザの基準は最低15,000AEDの給与と学士号を要求し、外国人専門家のコスト構造を引き上げています。[3]GDRFA-ドバイ、「熟練労働者向けグリーンビザ」、GDRFAD.GOV.AE 2023年に397億2,000万USDと評価された国内ICTセクターの並行拡大が同じ人材プールを圧迫し、デジタルおよびサイバーセキュリティコンサルタントの賃金インフレを引き起こしています。したがって、アラブ首長国連邦マネジメントコンサルティングサービス市場はデリバリー能力のボトルネックに直面しており、企業はマージンの健全性を維持するために地元人材の育成とオフショア知識ハブへの投資を余儀なくされています。

ブティックおよびフリーランスプラットフォームからの手数料圧力の激化

フリーゾーン構造を通じた低コストの参入が、規制申請や基本的なプロセス監査などのコモディティ化した業務において、ニッチなブティックが既存プレーヤーを下回る価格を設定することを促しています。デジタルマーケットプレイスがフリーランサーとクライアントを取引的なタスクでマッチングし、価格期待を押し下げています。高複雑性プロジェクトは依然としてプレミアム料金を維持していますが、中間層の業務はマージン圧縮を経験しており、既存企業はアラブ首長国連邦マネジメントコンサルティングサービス市場におけるシェアを守るために、専門的な知的財産とセクター専門知識による差別化を迫られています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

組織規模別:中小企業がコンサルティングの民主化を牽引

中小企業は、大企業が2025年のアラブ首長国連邦マネジメントコンサルティングサービス市場において78.05%の優位なシェアを保持しているにもかかわらず、2031年にかけて力強い7.05%のCAGR見通しをもたらしました。ドバイのフリーゾーン登録数は2024年に70,500社を超え、各新規事業体は法人設立支援、税務コンプライアンスロードマップ、エミラタイゼーション遵守のためのHRフレームワークを必要としています。デジタルコンサルティングプラットフォームがコストと専門知識のバランスを取るモジュール式の従量課金パッケージを提供するにつれ、民主化のトレンドが勢いを増しています。中小企業はまた、ペポル電子インボイスの展開、移転価格文書化、クラウド移行のためにアドバイザーを活用し、アラブ首長国連邦マネジメントコンサルティングサービス市場への安定したパイプライン貢献者としての役割を強化しています。

大企業は、AI、グリーンエネルギー、グローバル展開における複数年にわたるトランスフォーメーションを通じて主要な収益の柱であり続けています。アブダビのAI対応イニシアティブだけで200以上のプロジェクトにわたってコンサルティング費用が流れており、企業および公共の大型クライアントの戦略的な重みを強調しています。それにもかかわらず、価格に敏感な中小企業が市場基盤を広げ、サブスクリプション型コンプライアンスモニタリングなどのサービスラインのイノベーションにとって重要なセグメントとなっており、アラブ首長国連邦マネジメントコンサルティングサービス市場の全体的な軌跡の中に中小企業をさらに組み込んでいます。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

サービスタイプ別:テクノロジーコンサルティングがデジタルトランスフォーメーションを加速

テクノロジー業務は9.12%のCAGRで成長すると予測され、他のすべてのカテゴリーを上回る一方、オペレーションコンサルティングは2025年に36.68%のリーダーシップシェアを維持しました。政府、金融、ヘルスケアにおけるAI導入がクラウドアーキテクチャ、データガバナンス、アルゴリズムバイアス軽減ガイダンスへの需要を促進し、テクノロジーのアウトパフォーマンスを支えています。同時に、法人税とESG規制がオペレーションおよび戦略コンサルタントの勢いを維持し、プロセスを最適化してコンプライアンス対応に向けてオペレーティングモデルを転換しています。AppliedAIのローカルに構築されたワークフロープラットフォームは、ターンアラウンドタイムで80%を超える生産性向上を示し、専門的なテクノロジー業務のプレミアム価格を維持する測定可能なROIを強化しています。

オペレーションコンサルティングは、多角化の優先事項がレガシーセクター全体でサプライチェーンの現地化、リーン製造、共有サービスの統合を必要とするため、引き続き優位を保っています。HRアドバイザリーはエミラタイゼーション割当と人材不足緩和プログラムを背景に拡大し、サステナビリティコンサルティングは義務的なESG申告に対応するために急速に拡大しています。サービスラインの幅広いパレットが総合的に、アラブ首長国連邦マネジメントコンサルティングサービス市場内で包括的なオファリングを確立し、プロバイダーがより長いエンゲージメントライフサイクルにわたって補完的な専門知識をクロスセルすることを可能にしています。

デリバリーモデル別:データ主権の制約にもかかわらずリモートコンサルティングが拡大

オンサイトエンゲージメントは2025年のアラブ首長国連邦マネジメントコンサルティングサービス市場規模の64.62%を占めましたが、企業がプライバシー法規を満たすハイブリッドモデルを完成させるにつれ、バーチャルデリバリーは2031年にかけて7.18%のCAGRを記録すると予測されています。個人データの転送には同等性評価が必要となり、コンサルタントがUAE内にデータを保持しながらリモートで作業できるようにする地域データ処理センターとセキュアトンネルアーキテクチャの展開を促しています。パンデミック後の文化がビデオコラボレーションと非同期ワークフローを好み、診断、トレーニング、コードレビューのためのリモートアドバイザリーに対するクライアントの受容性を高めています。義務的なペポル電子インボイスがクラウド接続を強制し、バーチャルテクノロジーコンサルタントへの自然な需要を生み出しています。

ハイブリッドアプローチは出張コストを軽減し、人材展開を加速させ、コンプライアンスを維持しながら24時間サイクルタイムをサポートします。大規模な公共機関がAI導入を拡大するにつれ、ローカルホスティングまたはソブリンクラウド条項をますます規定し、UAEベースのセキュアデリバリーハブへの投資をさらに促進しています。このように、リモートモデルは規制の閾値を超えることなくデジタル効率の向上を活用し、アラブ首長国連邦マネジメントコンサルティングサービス市場のサービス多様性を豊かにしながら段階的に拡大しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

エンドユーザー産業別:インフラ拡大の中でヘルスケアが成長をリード

ヘルスケアおよびライフサイエンスは、ドバイのギャップ分析が急性期病床と外来患者の不足を特定し、大規模な資本プログラム、オペレーティングモデルの再設計、収益サイクルの最適化を必要としていることに後押しされ、2031年にかけて最も速い14.02%のCAGR予測を示しています。ドバイヘルスケアシティにおけるAI駆動の請求分析イニシアティブは、測定可能な収益への影響を持つテクノロジー対応コンサルティングニッチを例示しています。

2025年のアラブ首長国連邦マネジメントコンサルティングサービス市場シェアの25.12%を保有する金融サービスは、ウェルスマネジメントの流入とADGMおよびDIFC内の規制の再調整により、最大の単一セクターであり続けています。製造業はオペレーション300bnインセンティブを通じて高いアドバイザリー強度を維持し、エネルギーおよびユーティリティは原子力、太陽光、水素プロジェクトに対する深いプロジェクトマネジメントの専門知識を必要としています。政府機関はデジタルサービスの再設計と調達の近代化のためのアンカークライアントとして機能し、アブダビのAIプログラムが国家的な複製のための青写真を提供しています。これらの産業が総合的に収益源を多様化し、アラブ首長国連邦マネジメントコンサルティングサービス市場内でプロバイダーを景気循環性から守っています。

地理的分析

ドバイとアブダビは、DIFCの7,700社のエコシステムとアブダビのAIファースト公共部門ドクトリンに牽引され、コンサルティング支出の大部分を共同で吸収しています。DIFCの活動企業数は2025年に25%急増し、金融サービスアドバイザー、コンプライアンス専門家、テクノロジーインテグレーターの磁石となっています。アブダビの130億USDのAIプログラムは、複雑なベンダーマネジメントとスキル移転ロードマップを必要とし、デジタルストラテジストの複数年契約を固定しています。両首長国からの複合的な引力が、アラブ首長国連邦マネジメントコンサルティングサービス市場内の密なプロジェクトパイプラインを強化しています。

北部首長国は、モハメッド・ビン・ラシッド・ソーラーパークやアル・ダフラPVフィールドを含む産業多角化と再生可能エネルギー大型プロジェクトを通じて貢献しており、これらは構造化ファイナンスアドバイスとサプライチェーン監査を必要としています。シャルジャとラス・アル・ハイマは先進製造業の中小企業を引き付けるためにフリーゾーンモデルを展開し、オペレーショナルエクセレンスコンサルティングへの地域需要を拡大しています。陸・海・空の回廊にわたる物流競争力を高める連邦ビジョンが、複数の首長国にまたがるネットワーク最適化業務を促進し、アラブ首長国連邦マネジメントコンサルティングサービス市場における地理的にバランスの取れた成長を確保しています。

ソブリンクラウドの設定を通じたクロスボーダーサービス提供により、ある首長国を拠点とするアドバイザーがデータローカリティ規則に違反することなく他の首長国のクライアントにサービスを提供でき、市場の流動性を高めています。フリーゾーンが価値提案を調整するにつれ—金融向けのADGM、商品向けのDMCC、産業向けのKEZAD—コンサルタントは各ロケールの専門化に合わせてセクタープレイブックと規制ツールキットを整合させ、アラブ首長国連邦マネジメントコンサルティングサービス市場の連邦的でありながら統合された性格を強化しています。

競争環境

アラブ首長国連邦マネジメントコンサルティングサービス市場は適度に分散しており、グローバル企業、地域専門家、ブティックアドバイザーがドメイン専門知識、価格、デリバリーイノベーションで競争しています。テクノロジーコンサルティングはAIとサイバーセキュリティのニッチがスタートアップを引き付けるため、より高い分散を示す一方、戦略エンゲージメントは長年の公共部門関係を活用する著名な企業に集中したままです。フリーゾーンのインセンティブが参入障壁を下げ、Primus PartnersやSearceなどの新規参入者が地域拠点を設立し、入札競争を激化させています。一方、ラザードの拡大はファイナンシャルアドバイザリーの機会を強調していますが、プレミアム業務はADGMとDIFCのフレームワークに対する深い規制的洞察を持つ専門家に移行することが多いです。

差別化はESG、法人税、データ主権コンプライアンスに関する知的財産に依存しています。ワークフロー自動化ツールキットのようなAI対応アクセラレーターを提供する企業はエンゲージメントサイクルを最大80%短縮し、新たな効率ベンチマークを設定しています。ファミリーオフィスのプロフェッショナル化がガバナンスとインパクト投資アドバイザリーの収益性の高いニッチを導入し、超富裕層クライアントは長期的で高タッチな関係を重視しています。フリーランスプラットフォームからの価格圧力はコモディティ化したセグメントで持続し、既存企業はアラブ首長国連邦マネジメントコンサルティングサービス市場における関連性を固定する高複雑性・高マージンプロジェクトへの転換を促されています。

規制の変化は障壁と差別化要因の両方として機能します。ソブリンクラウドインフラと地元人材プールに早期投資するプロバイダーは、データ居住義務をよりスムーズにナビゲートし、ハイブリッドデリバリーマンデートを獲得します。それにもかかわらず、人材不足が賃金コストを押し上げ、企業は積極的な新卒採用とスキルアッププログラムを採用することを余儀なくされています。これらの複合的なダイナミクスが、専門化、イノベーション、コンプライアンスの鋭敏さを報いる競争的な舞台を強調しています。

アラブ首長国連邦マネジメントコンサルティングサービス産業リーダー

Accenture Middle East B.V.

McKinsey & Company, Inc.

Deloitte & Touche (M.E.) LLP

KPMG Lower Gulf Limited

PricewaterhouseCoopers (PWC)

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年7月:エネックとサムスンC&Tが国際的な原子力エネルギー投資を探るMoUに署名し、プロジェクトマネジメントと規制承認におけるコンサルティングの見通しを広げました。

- 2025年7月:DIFCは活動企業数が25%増加して7,700社となり、従業員数が9%増加して47,901名のプロフェッショナルとなったと報告し、金融とフィンテックにおけるアドバイザリーの機会を拡大しました。

- 2025年7月:CVCとタブリードがUAEの地域冷却事業の買収に向けてパートナーシップを締結し、ユーティリティにおけるM&Aおよびオペレーショナルエフィシェンシーコンサルタントの道を開きました。

- 2025年6月:PIMCOがアディタム・インベストメント・マネジメントと提携してDFSA登録のフィーダーファンドを立ち上げ、資産管理アドバイザーの組成マンデートを創出しました。

アラブ首長国連邦マネジメントコンサルティングサービス市場レポートの範囲

| 大企業 |

| 中小企業 |

| 戦略コンサルティング |

| オペレーションコンサルティング |

| HRコンサルティング |

| テクノロジーコンサルティング |

| その他のサービスタイプ |

| オンサイトコンサルティング |

| リモート/バーチャルコンサルティング |

| ITおよび通信 |

| ヘルスケアおよびライフサイエンス |

| 金融サービス(BFSI) |

| 製造業および工業 |

| エネルギーおよびユーティリティ |

| 政府および公共部門 |

| 不動産および建設 |

| 小売および消費財 |

| メディア、エンターテインメントおよびスポーツ |

| ホスピタリティおよび旅行 |

| その他のエンドユーザー産業 |

| 組織規模別 | 大企業 |

| 中小企業 | |

| サービスタイプ別 | 戦略コンサルティング |

| オペレーションコンサルティング | |

| HRコンサルティング | |

| テクノロジーコンサルティング | |

| その他のサービスタイプ | |

| デリバリーモデル別 | オンサイトコンサルティング |

| リモート/バーチャルコンサルティング | |

| エンドユーザー産業別 | ITおよび通信 |

| ヘルスケアおよびライフサイエンス | |

| 金融サービス(BFSI) | |

| 製造業および工業 | |

| エネルギーおよびユーティリティ | |

| 政府および公共部門 | |

| 不動産および建設 | |

| 小売および消費財 | |

| メディア、エンターテインメントおよびスポーツ | |

| ホスピタリティおよび旅行 | |

| その他のエンドユーザー産業 |

レポートで回答される主要な質問

アラブ首長国連邦マネジメントコンサルティングサービス市場の現在の価値はいくらですか?

市場は2026年に27億USDと評価されており、2031年までに35億7,000万USDに達すると予測されています。

UAEクライアント全体で最も急成長しているサービスタイプはどれですか?

テクノロジーコンサルティングはAIおよびクラウド導入に牽引され、2031年にかけて9.12%のCAGRで成長をリードしています。

義務的なESG規則はコンサルティング需要にどのような影響を与えますか?

DFMおよびADXにおける義務的なサステナビリティ開示は、ESGアドバイザリーを上場企業にとって不可欠なコストとし、複数年にわたるコンサルティング契約を促進しています。

なぜ中小企業はUAEのコンサルティングプロバイダーにとって重要ですか?

フリーゾーンのインセンティブが外国中小企業を引き付け、これらの企業は会社設立、税務コンプライアンス、デジタルプロセスインテグレーションのために外部アドバイザーに依存しており、中小企業のコンサルティング支出において7.05%のCAGRを支えています。

UAEにおけるコンサルティングセクターのより速い拡大を制限する要因は何ですか?

人材不足、ビザコストの上昇、厳格なデータ主権法が運営費を押し上げ、リモートサービスデリバリーを複雑にしています。

どの首長国が最も多くのコンサルティング機会を生み出していますか?

ドバイはDIFCの金融クラスターを通じて取引量を牽引し、アブダビはAIファースト政府イニシアティブなどの大規模なテクノロジーおよび公共部門プログラムを固定しています。

最終更新日: