アラブ首長国連邦ITサービス市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

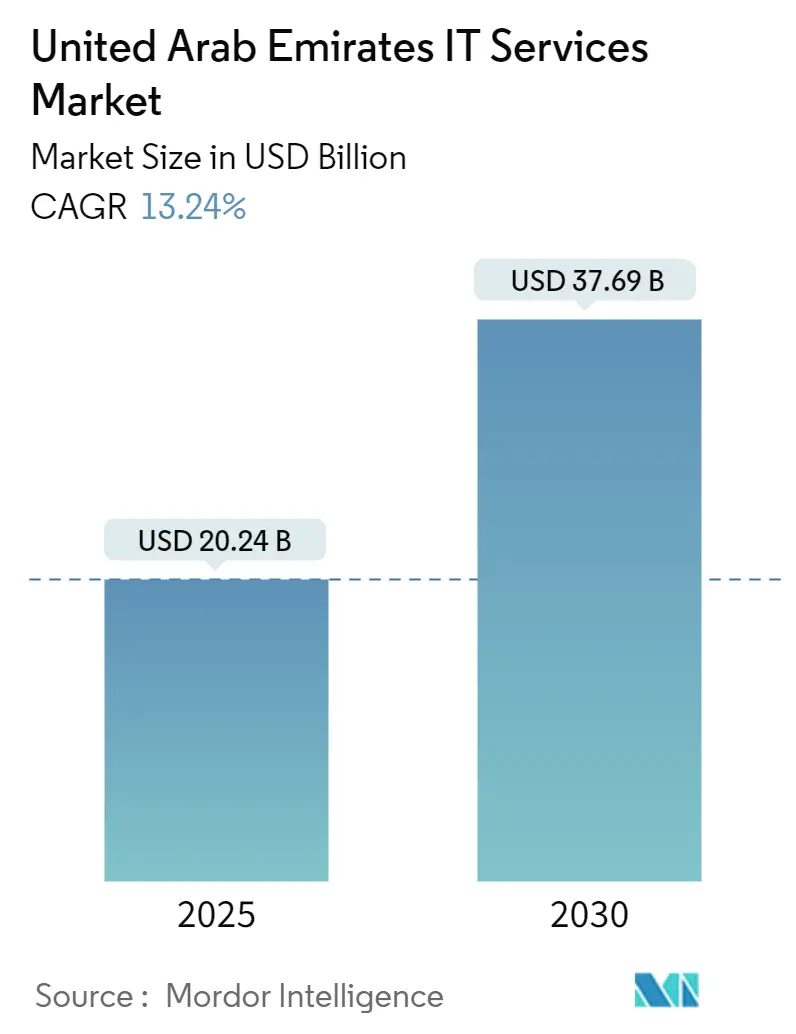

| 市場規模 (2025) | 20.24 十億米ドル |

| 市場規模 (2030) | 37.69 十億米ドル |

| 成長率 (2025 - 2030) | 13.24% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアラブ首長国連邦ITサービス市場分析

アラブ首長国連邦ITサービス市場規模は2025年に200億2,400万米ドルに達し、予測期間中に年平均成長率13.24%を記録して2030年までに376億9,000万米ドルへ拡大する見込みです。[1]アラブ首長国連邦政府、「アラブ首長国連邦における電子商取引法」、u.ae 成長の基盤となるのは、連邦クラウド移行の義務的スケジュール、データ主権に関する居住規則、および国家AI戦略2031であり、これらはすべて省庁および企業にコアシステムの近代化を促しています。主権クラウドリージョン、AI対応データセンター、ゼロトラストセキュリティフレームワークへの設備投資は、ローカルホスティングと高度な分析機能を組み合わせるベンダーの対応可能収益を拡大しています。地域の有力企業とグローバルなハイパースケーラーの間での統合がサービスアーキテクチャを再編する一方、市民所有の中小企業向けの政府調達割当が標準化されたサービスとしてのソフトウェアおよびマネージドサービスバンドルへの新たな参入機会を開いています。2024年に報告された1日5万件以上のサイバー攻撃という高まるサイバーリスクは、セキュリティオペレーションと脅威インテリジェンスサービスを経営幹部のロードマップに位置づけ続けており、インフラ、AI、保護レイヤーを融合したバンドル型サービスの提供を促進しています。

主要レポートの要点

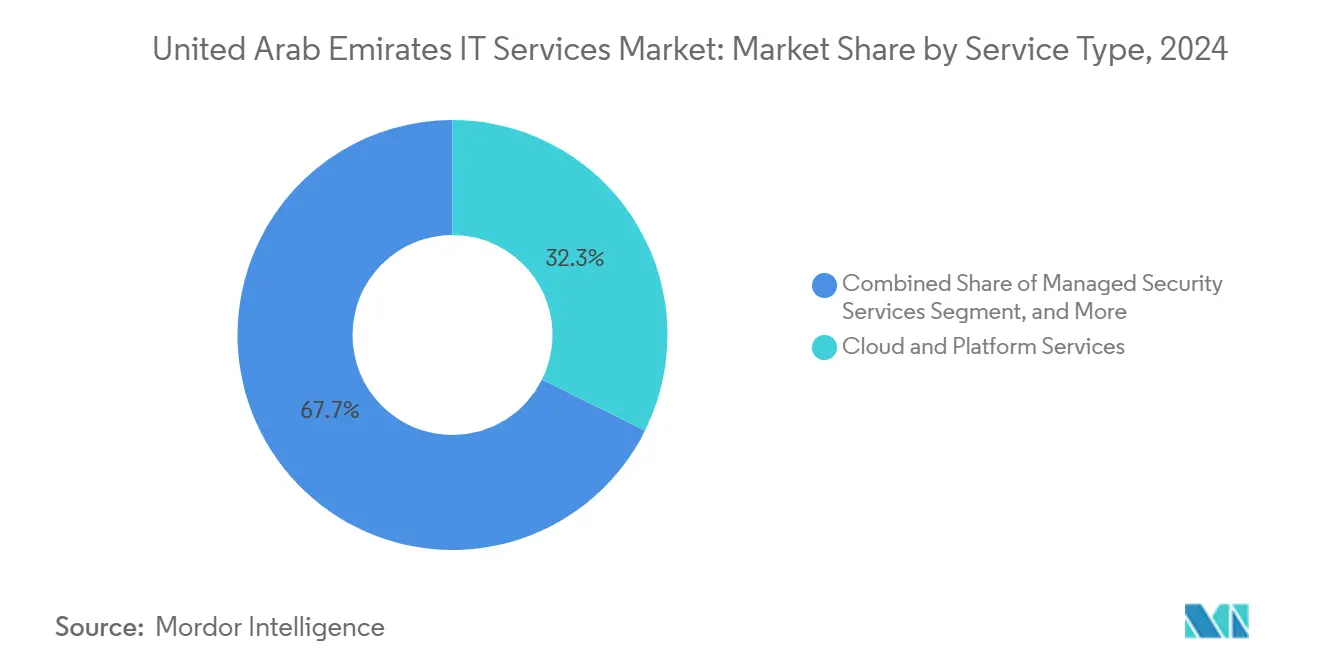

- サービスタイプ別では、クラウドおよびプラットフォームサービスが2024年のアラブ首長国連邦ITサービス市場シェアの32.33%を占めてトップとなり、マネージドセキュリティサービスは2030年にかけて年平均成長率18.70%で成長する見込みです。

- 企業規模別では、大企業が2024年のアラブ首長国連邦ITサービス市場の63.04%を占め、中小企業は2030年にかけて年平均成長率15.90%で拡大すると予測されています。

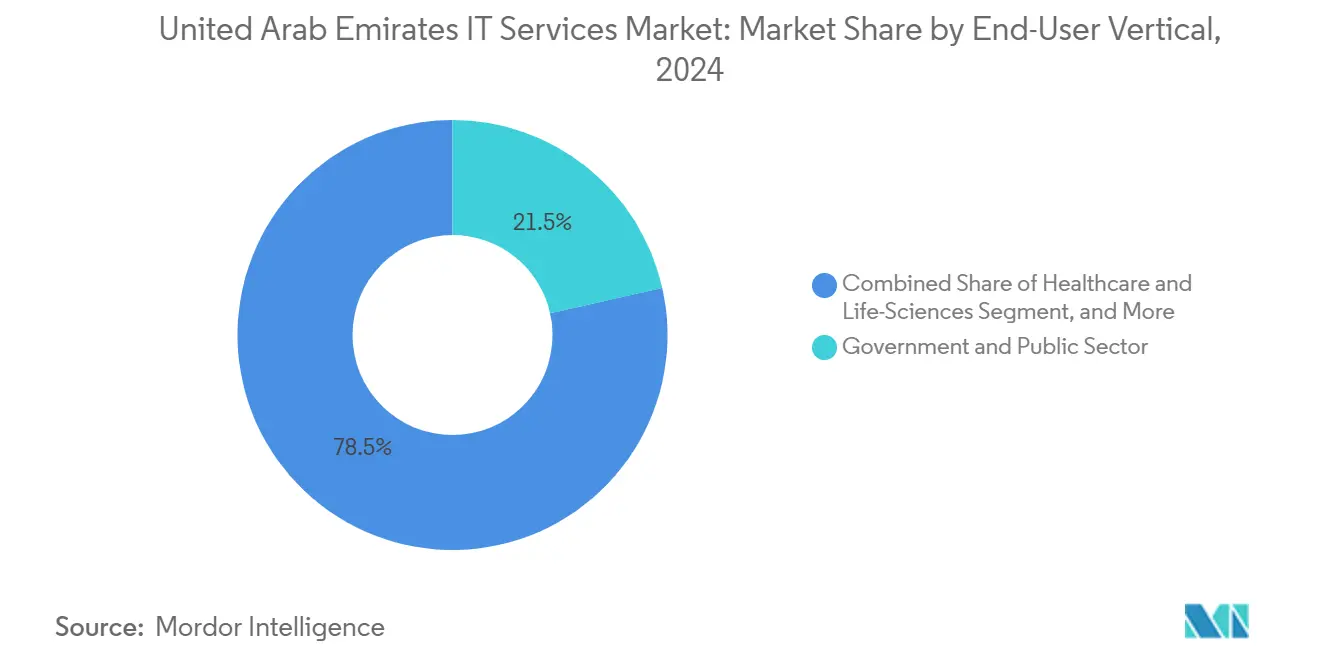

- エンドユーザー業種別では、政府および公共部門が2024年の収益の21.50%を占め、ヘルスケアおよびライフサイエンスが2030年にかけて年平均成長率17.40%でトップを走っています。

- デリバリーモデル別では、オンショア契約が2024年の請求額を支配しており、個人データ保護に関する連邦政令法第45号(2021年)を踏まえ、引き続きリーダーシップを維持する見込みです。

アラブ首長国連邦ITサービス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | 年平均成長率予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| アラブ首長国連邦デジタル経済戦略のもとでのデジタル経済目標の加速 | +3.20% | ドバイおよびアブダビへの集中的な影響を伴う全国規模 | 中期(2〜4年) |

| 省庁向け連邦クラウド移行の義務化(FEDnet/サービスとしてのインフラ) | +2.80% | 全国の連邦政府機関 | 短期(2年以内) |

| 2023年国家AI戦略後のAI・生成AIパイロットプロジェクトの急増 | +2.50% | アブダビが実装をリードする全国規模 | 中期(2〜4年) |

| 大型イベント(COP28レガシー、ドバイエキスポシティ)による情報通信技術の過剰整備需要 | +1.90% | ドバイおよびアブダビ、北部首長国への波及 | 長期(4年以上) |

| 新たな電気通信・デジタル政府規制局ゼロトラスト義務化後のスキル集約型サイバーセキュリティ需要 | +1.70% | 金融および政府部門での高い採用率を伴う全国規模 | 短期(2年以内) |

| アラブ首長国連邦をGCCサービスハブとして位置づける地域全体のデータ居住地取引 | +1.30% | アラブ首長国連邦を地域ハブとして、より広いGCC市場にサービスを提供 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

アラブ首長国連邦デジタル経済戦略のもとでのデジタル経済目標の加速

2025年までにGDPに占めるデジタル経済の貢献度を19.4%に引き上げるという内閣の目標が、省庁および大企業全体にわたる複数年にわたる変革プログラムの波を引き起こしています。[2]アブダビデジタル庁、「アブダビデジタル戦略2025〜2027」、adda.gov.ae アブダビはAI主導の政府プラットフォームに130億アラブ首長国連邦ディルハム(35億米ドル)を確保し、基本的な仮想化からコグニティブツインおよび自律運用への需要を押し上げています。保健当局は、クラウドAPI、HL7統合、常時稼働のセキュリティオペレーションセンター監視を必要とする仮想看護師とAI診断エンジンを展開しています。分析、機械学習オーケストレーション、市民向けアプリの組み合わせが、コンサルティング、構築、運用を単一のサービスレベル契約のもとで包括できるベンダーへと購買者を誘導しています。その結果、アラブ首長国連邦ITサービス市場は、より高いライフタイムバリューをもたらすアウトカムベースのエンドツーエンドマネージドサービスへと軸足を移しています。

省庁向け連邦クラウド移行の義務化(FEDnet/サービスとしてのインフラ)

電気通信・デジタル政府規制局は、すべての省庁がレガシーワークロードを主権FEDnetスタックに移行するための2026年期限を設けています。ローカルデータセンターとアラブ首長国連邦国民のクリアランスを持つ認定サプライヤーは、数億ドル規模のリフトアンドシフト、リファクタリング、プラットフォームエンジニアリング案件の保護されたパイプラインを享受しています。主権クラウド条項は機密クラスのオフショア処理を除外しており、グローバルなハイパースケーラーでさえローカル企業と提携するか、国内リージョンを構築することを余儀なくされています。移行の複雑さはエンティティによって異なり、コードのリファクタリングが必要なものもあれば、純粋なインフラ移転を求めるものもあり、評価、修正、マネージドホスティングのための並行した収益源を開いています。この政策はアラブ首長国連邦ITサービス市場の短期的な成長を固定しつつ、マネージドクラウド運用を通じた長期的な年金収入を確立しています。

産業ゾーンにおける5Gプライベートネットワークの拡大

アブダビのKIZAD、ドバイ工業都市、シャルジャのSAIFゾーンの製造パークは、自律ロボット、映像分析、デジタルツインを接続するエンドツーエンドの5Gプライベートネットワークの提案依頼書を発行しています。通信事業者はライセンス取得済みスペクトル、エッジコンピューティング、マネージドサービスレベル契約ダッシュボードをバンドルし、システムインテグレーターはネットワークスライシング、キャンパスオーケストレーション、運用技術サイバーセキュリティを提供しています。Emirates Global Aluminiumでの初期パイロットでは、計画外ダウンタイムが25%削減され、資産稼働率が18%向上し、隣接する金属、化学、食品加工工場がその設計図を複製するよう促しています。5Gコアはコンプライアンスのためにアラブ首長国連邦国内に置かれなければならないため、需要はオンショアの統合およびマネージドサービス契約に直接流れます。この波及効果により、AI対応の品質検査と予知保全のユースケースが拡大し、コンサルティング、展開、ライフサイクルサポートにわたるサービス受注が増加しています。

デジタル決済およびフィンテックプラットフォームへの需要の急増

アラブ首長国連邦におけるキャッシュレス取引のシェアは2024年に小売売上高の70%を超え、中央銀行のインスタントペイメントプラットフォームは2026年までにすべての認可銀行にリアルタイム決済を義務付けています。フィンテック企業はオープンAPIゲートウェイ、生体認証オンボーディング、AIによる不正分析の統合を急いでおり、既存の貸し手はエンベデッドファイナンスとトークン化預金をサポートするためにコアシステムを再プラットフォーム化しています。各イニシアチブは、クラウド移行、マイクロサービスリファクタリング、ISO 20022メッセージング、ゼロトラストセキュリティ監査をカバーするマルチタワープロジェクトを引き起こします。PCI-DSSおよびSOC 2の認定を持つシステムインテグレーターは、決済ゲートウェイ運用、開発セキュリティ運用、24時間365日の脅威監視をバンドルした複数年のマネージドサービス契約を確保しています。デジタルウォレットが燃料補助金、交通運賃、国境を越えた企業間決済に拡大するにつれ、専門的なフィンテック統合およびコンプライアンスサービスの対応可能支出は拡大し続けています。

制約要因の影響分析*

| 制約要因 | 年平均成長率予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| インドを拠点とするオフショアベンダーからの価格競争の激化 | -2.10% | すべてのサービスセグメントに影響する全国規模 | 短期(2年以内) |

| アラブ首長国連邦人材プールの限界による人件費の高騰 | -1.80% | アブダビおよびドバイへの深刻な影響を伴う全国規模 | 中期(2〜4年) |

| 機密ワークロードに対するパブリッククラウド認証の遅延 | -1.30% | 連邦および首長国レベルの政府機関 | 中期(2〜4年) |

| 政府契約における長期の支払いサイクル | -0.90% | 政府および公共部門のクライアント | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

インドを拠点とするオフショアベンダーからの価格競争の激化

インドの大手企業は引き続きオンショアデリバリーより最大60%低いブレンドレートを提示し、ローカルインテグレーターのマージンを圧迫しています。Tata Consultancy Services Limitedはアラブ首長国連邦でトップエンプロイヤーの地位を維持しており、低コストエンジニアリングとアラブ首長国連邦人のクライアント対応チームを組み合わせたより深いローカライゼーションを示しています。ハイブリッド実行(オンサイト40%、オフショア60%)は非規制ワークロードを満たし、ローカル企業はデータ主権およびアラビア語AIサービスの専門化によってシェアを守ることを余儀なくされています。低コスト入札の激しさはアラブ首長国連邦ITサービス市場内の特定のコモディティプロジェクトを抑制すると予想されますが、データ居住条項は依然として重要セクターの業務を保護しています。

アラブ首長国連邦人材プールの限界による人件費の高騰

エミラタイゼーション割当は技術職における国民スタッフの割合の増加を義務付けていますが、高度なクラウドまたはサイバーセキュリティ認定を持つ人材プールは限られています。Emirates Integrated Telecommunications Company PJSCのFuture Xグラデュエートアカデミーは新しいコホートの育成を目指していますが、人材パイプラインがギャップを埋めるには数サイクルかかるでしょう。それまでの間、企業は短期ビザで海外の専門家を招聘しており、これが定着リスクとオンボーディングコストをもたらし、アラブ首長国連邦ITサービス市場の収益性を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:クラウドファーストの義務化が価値の構成を再編

クラウドおよびプラットフォームサービスは2024年のアラブ首長国連邦ITサービス市場規模の32.33%を占め、省庁が主権クラウドへの切り替えを完了し、企業がハイブリッドランディングゾーンへと軸足を移すにつれ、2030年にかけて年平均成長率13.8%で拡大すると予測されています。採用は、弾力的なスケール、自動パッチ適用、地域準拠のバックアップから恩恵を受けるあらゆるワークロードを加速させ、ベンダーがAI API、エッジオーケストレーション、データファブリックコネクターを単一の商業スタックに組み込むことを可能にしています。義務的な暗号化、鍵管理、ゾーン居住規則は、ラストマイル統合のためにローカルパートナーに依存するオンショアのハイパースケールリージョンを優遇し、グローバルプロバイダーがインフラを所有し、国内の専門家がテナント設計と移行を管理する共同運営モデルを生み出しています。マネージドセキュリティサービスは勢いで2位にランクされ、マイクロセグメンテーション、多要素認証、24時間365日のテレメトリ統合を要求する電気通信・デジタル政府規制局のゼロトラストガイドラインに牽引されて年平均成長率18.70%で成長しています。コンサルティングおよび導入収益は、すべてのリフトアンドシフトが評価、ターゲットアーキテクチャ設計、レガシーAPIリファクタリングの連鎖を引き起こし、サービスとしてのソフトウェアパブリッシャーもハイパースケーラーも直接提供しないため、引き続き堅調です。ビジネスプロセスアウトソーシングはより緩やかに進んでいますが、データ局所性の保証が整えば、財務バックオフィス、健康保険の査定、多言語コールセンターサポートにニッチを見出しています。ITアウトソーシングのマージンはオフショアレートカードによる圧力を受けていますが、機密データに関連する複雑なリファクタリングプログラムは、認定されたアラブ首長国連邦人アーキテクトを配置できる企業に引き続き報酬をもたらしています。

クラウドおよびプラットフォーム部門が保有するアラブ首長国連邦ITサービス市場シェアは、ワークロードが独自データセンターから移行するにつれ、2030年までに35.4%に上昇すると予想されています。サービスプロバイダーは、データメッシュの設計図、リアルタイムの可観測性、機械学習運用パイプラインを重ねることで隣接する分析を収益化し、消費ベースのホスティングをアウトカム価格のマネージドサービスに変えています。新しいマスターサービス契約に組み込まれた主権ワークロードのエスカレーション条項は、顧客を3〜5年の最低期間に縛り付け、ベンダーの収益可視性を向上させています。一方、ハイパースケーラーは認定とソリューションファクトリーアクセラレーターを支援するパートナー支援助成金を提供し、中堅企業の能力格差を縮小しています。その結果、競争の最前線は生のインフラ供給から、ヘルスケア、金融犯罪分析、デジタルツインメンテナンス向けのドメインリッチなパッケージプラットフォームへとシフトしています。垂直化されたIPと認定された主権フットプリントを組み合わせるベンダーが、より広いアラブ首長国連邦ITサービス市場を上回るパフォーマンスを発揮するのに最も有利な立場にあります。

注記: 個別セグメントのシェアはレポート購入後に入手可能

企業規模別:中小企業のクラウド採用が対応可能な基盤を拡大

大企業は2024年収益の63.04%を占め、数千人のユーザー、ペタバイト規模のデータセット、監査済みセキュリティベースラインにわたるコンサルティング、構築、運用を網羅するマルチタワー契約に依存しています。これらの企業は、アーキテクト、変革管理の専門家、プログラムガバナンス担当者の深いベンチを揃えられる一流のシステムインテグレーターまたはグローバルアドバイザリーを通じて調達しています。ほとんどはすでにコアERPを合理化しており、現在はAIコパイロット、予知保全モデル、ゼロトラストオーバーレイに投資しており、既存パートナーのウォレットシェアを拡大しています。しかし、調達の高度化がコモディティタワーの価格圧縮を強いており、ベンダーはマージンを維持するためにチケット処理の自動化とAIによる運用管理の適用を迫られています。

中小企業は、市民所有の中小企業向けに政府支出の10%を確保する連邦規則に支援され、アラブ首長国連邦ITサービス市場規模を年平均成長率15.90%で拡大すると予測されています。現在約78%がクラウドCRM、会計、または生産性スイートをライセンス取得しており、さらに46%が18ヶ月以内にローカルファイルストレージをサービスとしてのソフトウェアに移行する意向を示しています。中小企業はフルタイムのIT担当者を雇用することがほとんどないため、仮想ヘルプデスク、エンドポイントセキュリティ、コンプライアンス監視を単一の請求書にまとめたサブスクリプションバンドルを好みます。アブダビのタジルライセンスは1,000以上の業種にわたる物理的なオフィス要件を撤廃し、起業家が即座に決済ゲートウェイ、注文管理プラグイン、セキュアホスティングを必要とするオンラインストアフロントを立ち上げることを可能にしています。テンプレート化されたストアフロント、ローカライズされたERPモジュール、従量課金制のマネージドサービスを展開できるベンダーは、将来のクロスセルパイプラインを構築しながら、迅速で摩擦の少ない収益を獲得するでしょう。中小企業の波は、平均取引額は控えめであっても、ボリュームバッファーと再現可能なパッケージIPのサンドボックスの両方として機能し、全体的な収益性を高めています。

エンドユーザー業種別:公共支出が勢いを支える

政府および公共部門は2024年の収益の21.50%を占め、司法サービス、土地記録、税関、社会プログラムをデジタル化する内閣指令を反映しています。各イニシアチブは、個人データおよび輸出管理法規を満たすために継続的コンプライアンスダッシュボードのもとで管理される開発セキュリティ運用パイプラインと主権クラウドテナンシーを組み合わせています。省庁はますます、労働時間請求の代わりに市民満足度スコアや処理時間の短縮などのアウトカムベースのマイルストーンを要求しており、プロバイダーを機関間で複製可能なモジュール型リファレンスアーキテクチャへと誘導しています。ヘルスケアおよびライフサイエンスは、Emirates Health ServicesがAI診断アルゴリズム、仮想看護アシスタント、電子処方交換を拡大するにつれ、年平均成長率17.40%で最も速く進んでおり、それぞれHL7マッピング、画像ストア暗号化、アルゴリズムのトレーサビリティを必要としています。GCC銀行の70%がプラットフォームバンキング、エンベデッドファイナンス、超個別化されたウェルスツールへの移行を計画しており、これらはすべてオープンAPIフレームワークとマイクロサービスゲートウェイに依存しているため、銀行・金融サービス・保険の予算は引き続き大きな規模を維持しています。製造業は、アルミニウム、鉄鋼、石油化学コンプレックス内にエッジセンサー、プライベート5G、クラウドヒストリアンを統合するインダストリー4.0ライトハウスプログラムにより勢いを増しています。

小売、物流、公益事業、通信は合わせて、アジャイルスプリントとマネージドサービスに適した大量かつ中程度の複雑さの案件の長いテールを生み出しています。スーパーマーケットチェーンはコンピュータビジョンによる在庫カウントとロイヤルティ分析を優先し、物流プレーヤーはリアルタイムの車両ルーティングを採用し、公益事業者はデジタルツインレプリカを用いたモノのインターネットベースのグリッド最適化を展開しています。eおよびEmirates Integrated Telecommunications Company PJSCなどの通信・メディアの既存企業は、ハイパースケールのサービスとしてのインフラ、プライベート5Gスライス、エッジAIを再販するテクノロジーアグリゲーターへと変貌しており、従来のシステムインテグレーターのパートナーかつ競合として同時に位置づけられています。これらの動きは、各業種のロードマップが小規模なブティックがまだ収益化できる専門的なドメインアクセラレーターへの需要を生み出すため、アラブ首長国連邦ITサービス市場を断片化しながらも活発に保っています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

デリバリーモデル別:データ規制がオンショア優先を確立

オンショア契約は2024年の請求額の大部分を占め、特別許可がない限りオフショア処理を制限する個人データ保護に関する連邦政令法第45号(2021年)によって支えられています。省庁、金融規制当局、重要インフラ事業者は機密クラスをアラブ首長国連邦領土内に保存しなければならず、G42、Moro Hub、Etisalat by eが運営する国内データセンターキャンパスへの需要を誘導しています。バーレーン、オマーン、カタールでホストされることが多いニアショア業務は、トラフィックがGCCデータ居住リング内に留まる限り、非規制の分析において緩やかな牽引力を得ています。オフショアモデルはソフトウェア開発と識別不可能なテストデータには引き続き有用ですが、購買者はコードエスクロー、ジオフェンシング、定期監査を主張しており、純粋なインドを拠点とする時間・材料入札の対応可能量を縮小しています。

コンプライアンスレビューが下請け業者チェーンの深部まで及ぶようになったため、主要ベンダーは暗号化、アクセス制御、シークレット管理の義務を流下させる複数当事者のデータ処理補遺を作成しています。ローカルクライアントエンゲージメントとオフショアデリバリーポッドを組み合わせたハイブリッド構造は、コスト最適化と法令遵守を両立させなければならない商業チームの標準となりつつあります。時間の経過とともに、GCC諸国がプライバシーコードを整合させるにつれ、一部の機密ワークロードが地域処理のクリアランスを得る可能性がありますが、オンショアプレミアムが完全に消滅することはなく、アラブ首長国連邦でホストされるマネージドサービスプラットフォームの持続的な収益を確保しています。したがって、政策環境はアラブ首長国連邦ITサービス市場の周囲に堀を形成し、スイッチングコストを高め、純粋に価格主導の競争を抑制しています。

地理的分析

ドバイとアブダビは、ほとんどの主権クラウドゾーン、ハイパースケールリージョン、フリーゾーン本社をホストしているため、現在の契約価値の約4分の3を占めています。ドバイはグローバルな旅行・金融ハブとしての地位を活用し、エキスポシティとドバイ国際金融センターのロードマップを使ってデジタルIDウォレット、トークン化証券、AIコンシェルジュサービスのパイロットを行っています。深い政府系ファンドに支えられたアブダビは、AIスーパーコンピューティング、エッジからコアへのチップ製造、コグニティブシティインフラを優先しており、2027年完成予定の25億米ドルのAion Sentiaプロジェクトに示されています。[3]アブダビ投資局、「Aion Sentiaプロジェクト概要」、investinabudhabi.gov.ae 両首長国は競争しながらも協力しており、高度なスキルを持つ労働力、投資家の注目、規制サンドボックスを集中させるデュアルハブモデルを生み出し、地域本社を求める外国のシステムインテグレーターへの引力を強化しています。

北部首長国(シャルジャ、ラスアルハイマ、アジュマン、フジャイラ、ウンムアルカイワイン)は、連邦クラウド義務化と波及するスマートシティ契約を通じてデジタル競争に参入しています。シャルジャはサービスレベル契約ベースのアプリケーションサポートを必要とするオムニチャネル市民サービスポータルを展開し、ラスアルハイマのRAKデジタルアセットオアシスフリーゾーンはローカルブロックチェーン監査とサービスとしてのセキュリティオペレーションセンターのサブスクリプションを選択するWeb3取引所をオンボーディングしています。取引規模はドバイやアブダビより小さいものの、多くのエンティティが紙ベースのワークフローからAI対応のモバイル体験に直接移行しているため、成長の傾きはより急峻です。競合他社が定着する前に先行者優位を獲得するために、競争力のある価格でローコンタクトのテンプレート駆動型クラウド環境を提供できるベンダーが有利です。

アラブ首長国連邦の地理的優位性は輸出収益にも現れています。二国間データ居住協定により、アラブ首長国連邦のクラウドはオマーン、バーレーン、そして時折ローカルのハイパースケール立ち上げを待つサウジアラビアのエンティティのワークロードをホストすることができます。その結果、国境を越えたプロジェクトが新興の収益層を形成し、アラブ首長国連邦ITサービス市場を国内予算サイクルから部分的に絶縁しています。同時に、サウジアラビアのNEOMやカタールのスマートネーション計画との競争が、アラブ首長国連邦のプロバイダーをより迅速なコンプライアンスクリアランス、アラビア語ファーストのAIモデル、より成熟したフィンテックサンドボックスによる差別化へと駆り立てています。このフィードバックループがローカル能力を磨き、アラブ首長国連邦のベンダーをGCC全体のメガディールの信頼できる入札者とし、持続的な地理的多様化を促進しています。

競争環境

競争は中程度に断片化したままですが、グローバル大手が国内プレーヤーとの株式同盟を締結するにつれて引き締まっています。MicrosoftはG42に15億米ドルを投資して主権クラウドサービスを構築し、Azureワークロードに機密な公共部門データのクリアランスを付与しながら、G42に独自のファウンデーションモデルの改良へのアクセスを提供しました。International Business Machines Corporation(IBM)はEtisalat by eとマネージドセキュリティの合弁事業を設立し、ゼロトラスト監査向けに特化したQRadar SIEM、24時間365日のセキュリティオペレーションセンター、インシデントレスポンスリテーナーをバンドルしました。Accentureはアブダビイノベーションハブを900人のコンサルタントに拡大し、データメッシュ、責任あるAIプレイブック、アラビア語方言向けの生成AIプロンプトエンジニアリングを専門としています。このような動きはパートナーエコシステムを再編しており、国内の中堅企業はアライアンスプログラムに参加するか、かつて直接追いかけていたメガディールの下請け業者になるかを選択しなければなりません。

統合が加速しています。G42はInjazat、Inception、クラウド部門をCore42ブランドに統合し、8,000人のスタッフと15%の国内シェアを持つフルスタックのAIおよびクラウドインテグレーターを創設しました。CPXの買収により400人のサイバーセキュリティ専門家が加わり、すべてのCore42移行エンゲージメントへのマネージドセキュリティ契約のクロスセルが可能になりました。[4]G42、「戦略的買収発表」、g42.ai 一方、国際企業はゼロトラストポスチャーを補完するために、分析ブティック、ロボティックプロセスオートメーション専門企業、アイデンティティ管理スタートアップのボルトオン買収を検討しています。2025年3月に発表された規制閾値は、3億アラブ首長国連邦ディルハムの売上または40%のシェアを超える場合の事前クリアランスを規定していますが、取引量は増加すると予想され、予測期間にわたってアラブ首長国連邦ITサービス市場をより集中したプロファイルへと誘導しています。

技術的差別化はAIバリューチェーンに完全に焦点を当てています。ベンダーはコードコパイロットを開発運用に組み込み、合成データを使用してアラビア語方言のモデルパフォーマンスを向上させ、大規模言語モデルパイプラインを通じてドキュメント処理を自動化しています。これらの能力は生産性向上に転換され、請求可能な時間を解放し、企業がアラブ首長国連邦人の人材育成と垂直IPアクセラレーターに再投資することを可能にしています。eおよびEmirates Integrated Telecommunications Company PJSCなどの通信グループが収益の40%をテクノロジーサービスから得ることを目標とするにつれ、従来のインテグレーターは協調競争に直面しています。ラストマイル実装のためにパートナーを組みながら、事業者自身のクラウドおよびセキュリティ部門と競合しています。その結果、アライアンスの巧みな調整、IP所有権、コンプライアンスの信頼性が、単純な人員数よりもシェアの勢いを決定するエコシステムが生まれています。

アラブ首長国連邦ITサービス産業リーダー

Accenture plc

Microsoft Corporation

Amazon Web Services, Inc.

Injazat Data Systems LLC

Emirates Telecommunication Group Company PJSC

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:CiscoがG42、OpenAI、Oracle、NVIDIA、SoftBankとともにStargate UAEイニシアチブに参加し、2026年までに200MWから1GWに拡張するAIデータセンターキャンパスを構築します。

- 2025年5月:OpenAIはアブダビのエンティティと5ギガワットのコンピュートコンプレックスの建設に合意し、国家AIの自給自足目標に沿っています。

- 2025年3月:新たな企業結合規制閾値(3億アラブ首長国連邦ディルハムの売上または40%のシェア)が発効し、より厳格な独占禁止法の審査を示しています。

- 2025年2月:G42がCPXを買収し、AIバリューチェーン保護を強化するために400人のサイバーセキュリティ専門家を追加しました。

アラブ首長国連邦ITサービス市場レポートの範囲

| ITコンサルティングおよび導入 |

| ITアウトソーシング |

| ビジネスプロセスアウトソーシング |

| マネージドセキュリティサービス |

| クラウドおよびプラットフォームサービス |

| 中小企業 |

| 大企業 |

| 銀行・金融サービス・保険 |

| 製造業 |

| 政府および公共部門 |

| ヘルスケアおよびライフサイエンス |

| 小売および消費財 |

| 通信およびメディア |

| 物流および輸送 |

| エネルギーおよび公益事業 |

| その他のエンドユーザー業種 |

| オンショアサービス |

| ニアショア(GCC)サービス |

| オフショアサービス |

| サービスタイプ別 | ITコンサルティングおよび導入 |

| ITアウトソーシング | |

| ビジネスプロセスアウトソーシング | |

| マネージドセキュリティサービス | |

| クラウドおよびプラットフォームサービス | |

| エンドユーザー企業規模別 | 中小企業 |

| 大企業 | |

| エンドユーザー業種別 | 銀行・金融サービス・保険 |

| 製造業 | |

| 政府および公共部門 | |

| ヘルスケアおよびライフサイエンス | |

| 小売および消費財 | |

| 通信およびメディア | |

| 物流および輸送 | |

| エネルギーおよび公益事業 | |

| その他のエンドユーザー業種 | |

| デリバリーモデル別 | オンショアサービス |

| ニアショア(GCC)サービス | |

| オフショアサービス |

レポートで回答される主要な質問

2030年のアラブ首長国連邦ITサービス市場の予測値は?

市場は年平均成長率13.24%で成長し、2030年までに376億9,000万米ドルに達すると予測されています。

現在最大のアラブ首長国連邦ITサービス市場シェアを持つサービスラインはどれですか?

クラウドおよびプラットフォームサービスが2024年に32.33%のシェアでトップです。

アラブ首長国連邦におけるマネージドセキュリティサービスの成長速度は?

ゼロトラスト義務化を背景に年平均成長率18.70%で拡大しています。

オフショアに対してオンショアデリバリーが優先される理由は?

連邦政令法第45号(2021年)がデータ主権規則を施行し、機密ワークロードをアラブ首長国連邦国内に留めることを義務付けています。

最も成長の速い顧客セグメントはどの業種ですか?

AIによる診断とテレヘルスの拡大に伴い、ヘルスケアおよびライフサイエンスが年平均成長率17.40%で進んでいます。

中小企業は将来の需要にどのような影響を与えていますか?

政府の優先枠と簡素化されたライセンスにより、中小企業はクラウドバンドルを採用でき、中小企業の支出は年平均成長率15.90%に達しています。

最終更新日: