クウェート経営コンサルティングサービス市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

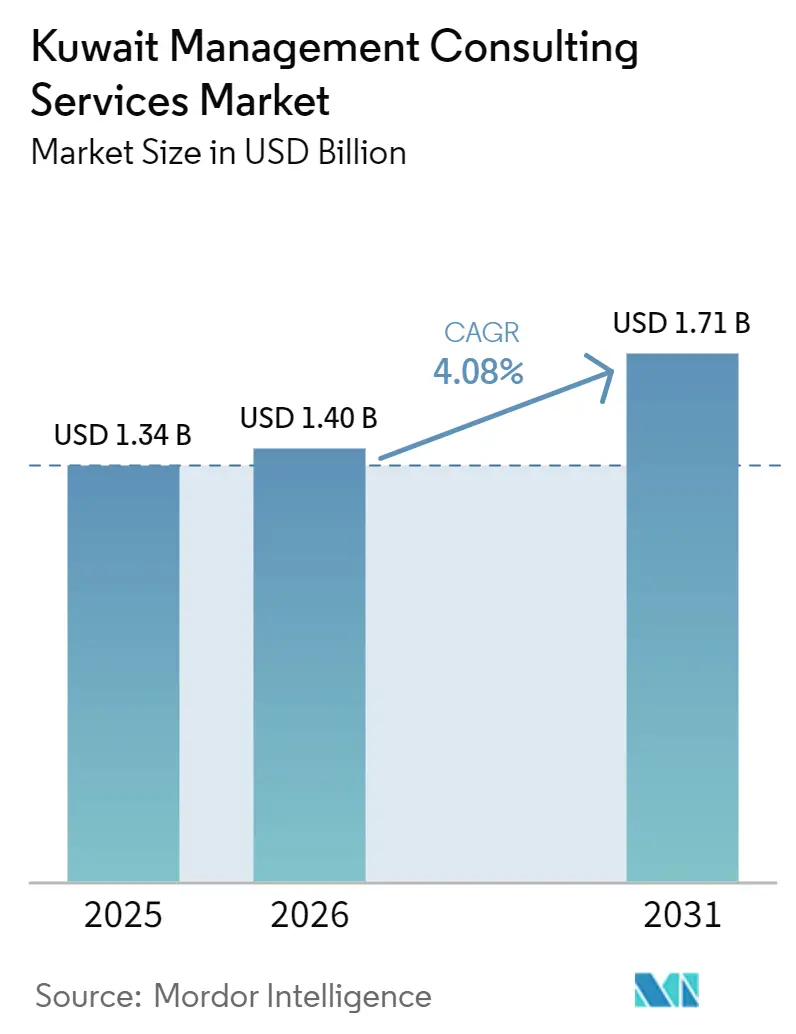

| 基準年の市場規模 (2025) | 1.34 十億米ドル |

| 市場規模 (2026) | 1.40 十億米ドル |

| 市場規模 (2031) | 1.71 十億米ドル |

| 成長率 (2026 - 2031) | 4.08% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるクウェート経営コンサルティングサービス市場分析

クウェート経営コンサルティングサービス市場規模は、2025年の13億4,000万米ドル、2026年の14億米ドルから、2031年までに17億1,000万米ドルへと拡大する見込みであり、2026年から2031年にかけて4.08%のCAGRを記録すると予測されます。15%の法人所得税がクライアントにガバナンスインフラの整備を迫る中、需要は長期戦略から税務・リスク・再編業務へとシフトしています。ビジョン2035に基づく官民連携(PPP)の義務付け、特にシャガヤ太陽光発電プロジェクトおよびシルクシティは、プロジェクトファイナンスに精通した国際企業の機会を拡大する一方、地元ブティックはアラビア語によるステークホルダー業務を獲得しています。企業が駐在員ビザコストを削減する中でハイブリッドデリバリーが標準化されつつありますが、ラマダンや夏季の政府案件ではオンサイト対応が依然として不可欠です。グローバルなテクノロジーインテグレーターがソフトウェアサブスクリプションとアドバイザリーをバンドル提供するようになり、従来の時間・材料費ベースのプロジェクトの利益率が圧迫されるなど、競争圧力が高まっています。

主要レポートのポイント

- コンサルティングサービスラインでは、戦略コンサルティングが2025年のクウェート経営コンサルティングサービス市場シェアの31.42%をリードしましたが、リスク・コンプライアンスコンサルティングは2031年にかけて4.86%のCAGRで最も速く成長すると予測されています。

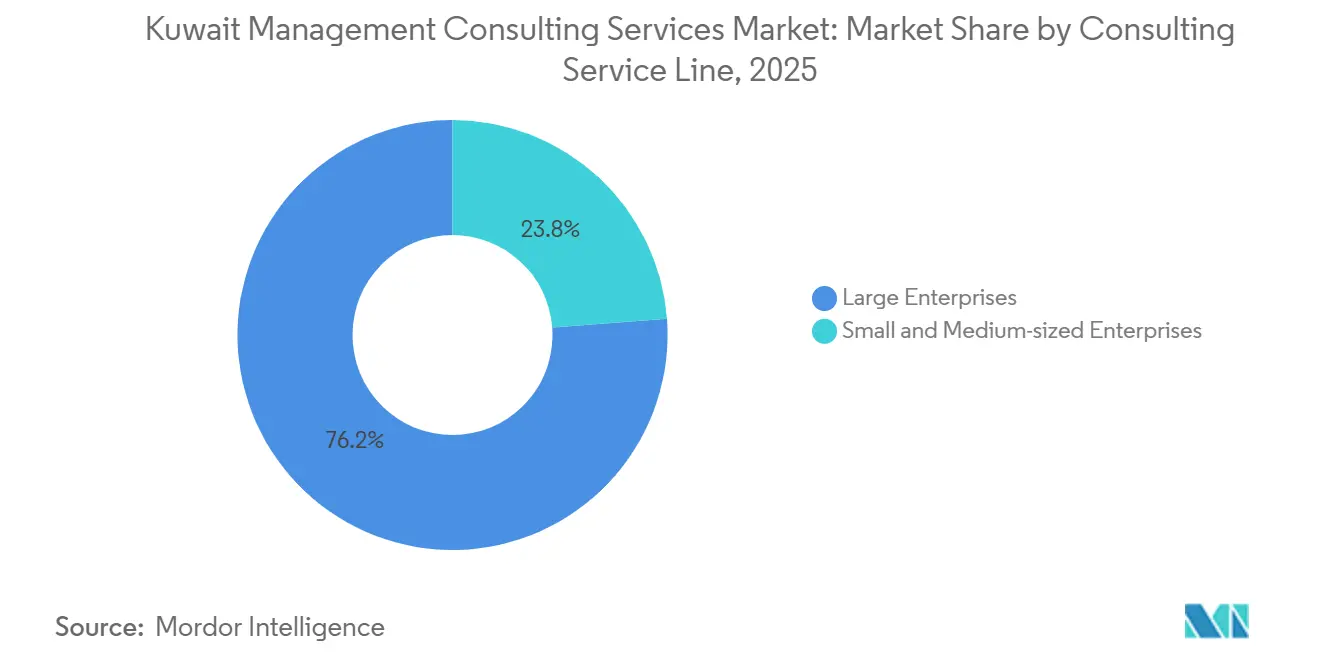

- 組織規模では、大企業が2025年のクウェート経営コンサルティングサービス市場規模の65.73%を占め、中小企業セグメントは国家基金のデジタル化助成金を背景に4.21%のCAGRで拡大しています。

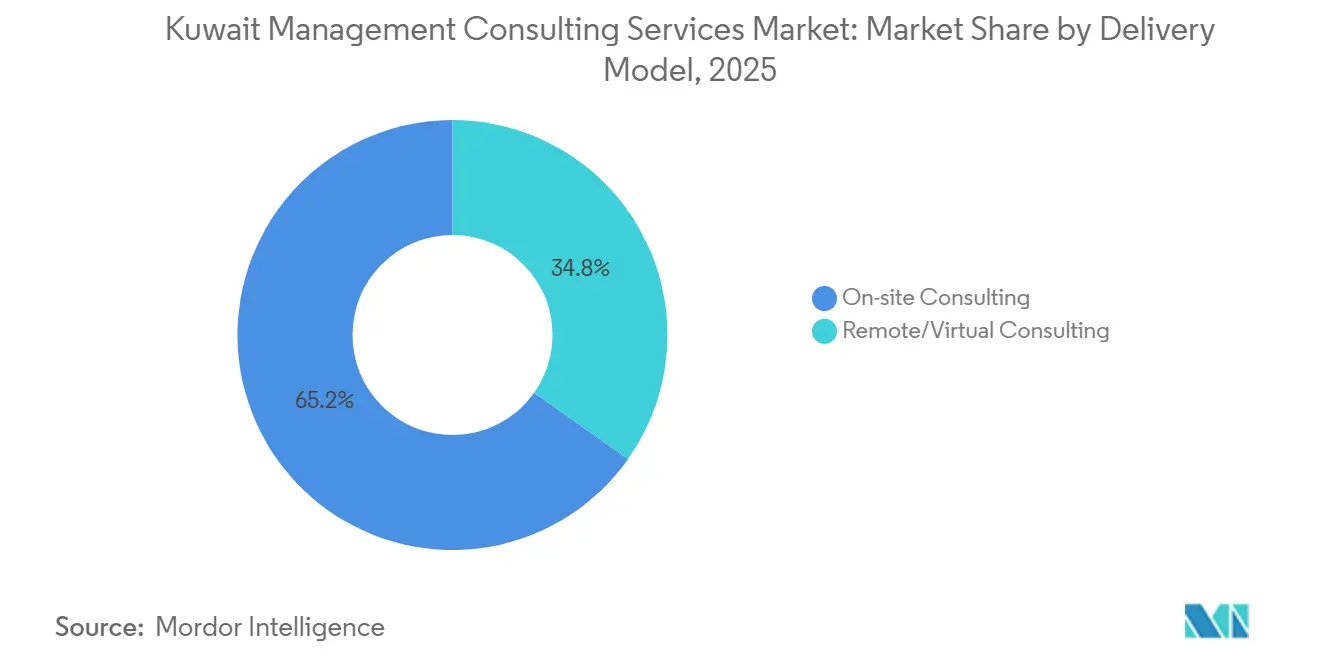

- デリバリーモデルでは、オンサイトコンサルティングが2025年に58.11%のシェアを保持しましたが、ハイブリッドスタッフィングによる出張費削減に伴い、リモートおよびバーチャルのワークストリームが4.37%のCAGRで拡大しています。

- エンドユーザー産業では、銀行・保険が2026年から2031年にかけて4.63%のCAGRで最も高い成長を見せ、2025年に記録された公共部門の23.07%の支出シェアを上回る見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

クウェート経営コンサルティングサービス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| デジタルファースト政府プログラムがコンサルティング支出を牽引 | +1.2% | 全国規模、クウェートシティ、ハワッリ、サルミヤでの早期成果 | 中期(2〜4年) |

| 法人所得税15%の義務化が税務・再編アドバイザリー需要を喚起 | +1.0% | 全国規模、クウェートシティ金融地区に集中 | 短期(2年以内) |

| ビジョン2035のPPPパイプラインが大規模な戦略・実装案件を加速 | +0.9% | 全国規模、ジャフラ県(シャガヤ)、シルクシティ回廊 | 長期(4年以上) |

| BFSIおよびエネルギーセクターにおけるクラウド移行の加速がテクノロジーコンサルティングを促進 | +0.7% | 全国規模、クウェートシティのBFSIハブ、アフマディのエネルギー拠点 | 中期(2〜4年) |

| 未開拓の中小企業デジタル化助成金が地元ブティックにニッチな機会を提供 | +0.3% | 全国規模、ファルワニヤ、ジャフラの中小企業クラスター | 中期(2〜4年) |

| AIネイティブなアラビア語モデルの台頭が特化型生成AIコンサルティング需要を喚起 | +0.2% | 全国規模、公共部門および政府系機関での早期導入 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

デジタルファースト政府プログラムがコンサルティング支出を牽引

クウェートは2035年までにすべての公共サービスをデジタルチャネルで提供することを約束し、身分証明、ポータル、データ交換プロジェクトに300億米ドルを投入しています。2025年に開始された内務省の統合プラットフォームは、ビザ、居住、交通のワークフローを単一インターフェースに統合し、平均処理時間を14日から48時間に短縮しました。各省庁はアドバイザーにアラビア語の法律分析とクラウドアーキテクチャ設計の融合を求めており、これは駐在員中心の事務所が提供できる能力セットではありません。契約条項ではクウェート人スタッフ70%とバイリンガル成果物が義務付けられており、国内人材をすでに雇用している企業が優遇されます。[1]情報技術中央機関、「CAITクウェートデジタルプログラム」、cait.gov.kw アドバイザリーの範囲はAPIガバナンス、ゼロトラストセキュリティ、レガシーメインフレームの廃止に及び、クウェート経営コンサルティングサービス市場を押し上げる複数年にわたる継続的なワークストリームを生み出しています。

法人所得税15%の義務化が税務・再編アドバイザリー需要を喚起

2025年の税法は外国法人および高収益クウェート企業に一律15%の税率を適用し、移転価格、事業体の合理化、源泉徴収税に関するアドバイスへの緊急需要を喚起しました。[2]「クウェート法人所得税ガイド2025」、Fincirc Insights、fincirc.com ビッグフォーはクウェートの税務プラクティスを12ヶ月以内に30〜40%拡大し、2026年第1四半期の申告に向けてドバイおよびリヤドから専門家を招聘しました。多国籍企業は持株会社の構造を見直し、バーレーンやUAEのフリーゾーンへの移転を検討する一方、ファミリーコングロマリットは創業者の支配権を希薄化せずにパートナーシップを有限責任会社に再編するためのアドバイザーを雇用しました。控除や免除に関する省令が継続的に発出されたことで、多くのクライアントが年間リテーナーモデルに移行し、コンプライアンス収益は当初の予測を上回る水準に達しました。

ビジョン2035のPPPパイプラインが大規模な戦略・実装案件を加速

クウェート官民連携プロジェクト庁は1,500億米ドルを超える交通、公益事業、都市資産の市場化を推進しています。シャガヤの1.6ギガワット太陽光発電トランシェだけでも、30年間の売電経済性、環境ベースライン、省庁との連系をモデル化するコンソーシアムが必要であり、アブダビおよびリヤドでの再生可能エネルギー実績を持つ国際アドバイザーへの案件集中が進んでいます。[3]Edward James、「クウェートがシャガヤ太陽光発電RFPを発行」、MEED、guest.meed.com シルクシティの1,320億米ドルの青写真はまだ実現可能性調査の段階にありますが、法的ゾーニングおよびフリーゾーンガバナンス業務はすでに戦略バックログを支えています。エネルギー転換の地平は化石燃料効率を超えて水素輸出や炭素回収にまで広がり、クウェート経営コンサルティングサービス市場の成長を支える長期的なアドバイザリーパイプラインを維持しています。

BFSIおよびエネルギーセクターにおけるクラウド移行の加速がテクノロジーコンサルティングを促進

National Bank of Kuwait、Gulf Bank、Boubyan Bank、Ahli Bank of Kuwaitにおけるコアバンキングの刷新により、財務、貿易、リテール台帳がクラウドコアに移行し、処理時間が数日から数時間に短縮されました。後続業務はAPI統合、データガバナンスフレームワーク、クウェート中央銀行が義務付けるフィッシング耐性のあるアイデンティティレイヤーに及びます。エネルギー分野では、Kuwait National Petroleum Companyの予知保全プログラムおよびKuwait Oil CompanyのAIイノベーションセンターが、既存の石油資産にアナリティクスおよび機械学習の専門家を引き込んでいます。ServiceNowやOracleなどのベンダーは変更管理スプリントを組み込んだライセンスを共同販売するようになり、実装シェアをめぐる競争が激化する一方で、総契約価値は拡大しています。

制約要因の影響分析*

| 制約要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| サイバーセキュリティおよびデータサイエンスの人材不足がデリバリーコストを押し上げる | -0.8% | 全国規模、クウェートシティITセクターで深刻 | 短期(2年以内) |

| 原油価格の変動が公共部門の裁量的予算を遅延させる | -0.6% | 全国規模、公共部門省庁および政府系機関に集中 | 中期(2〜4年) |

| ファミリー系コングロマリットの文化的抵抗がプロジェクト範囲を制限する | -0.3% | 全国規模、小売、不動産、物流のファミリーグループで顕著 | 長期(4年以上) |

| 断片化した中小企業基盤が中堅企業のクライアント獲得コストを引き上げる | -0.2% | 全国規模、ファルワニヤ、ジャフラの中小企業密集県 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

サイバーセキュリティおよびデータサイエンスの人材不足がデリバリーコストを押し上げる

クウェートは2024年の国家サイバーセキュリティ指数で78位にランクされており、コンサルティング企業が駐在員採用またはプレミアム価格の国内人材で補填しなければならないギャップが露呈しています。[4]国家サイバーセキュリティ指数、「クウェート」、ncsi.ega.ee 2025年の公共部門ITスタッフへの最大40%の給与引き上げにより、希少な人材が民間コンサルティングの人材プールから流出し、企業は固定価格契約を時間・材料費ベースの条件に再交渉せざるを得なくなりました。上級サイバー専門家はサウジアラビアやUAEの非課税パッケージに引き寄せられ、ビッグフォーのサイバー部門では25〜30%の離職率が生じています。データサイエンスの平均求人は現在6〜8ヶ月間未充足のままであり、アラビア語NLPおよびオンショアデータ居住を必要とする銀行・エネルギークライアントのAI展開が遅延しています。応急的なアカデミーや国境を越えたローテーションは部分的な緩和策を提供しますが、賃金インフレを完全に相殺することはできません。

原油価格の変動が公共部門の裁量的予算を遅延させる

ブレント原油は2025年に平均1バレル75米ドルで推移し、クウェートの財政均衡価格である85米ドルを下回り、財政赤字はGDPの8.2%に拡大し、資本支出が20億米ドル削減されました。[5]「クウェート財政赤字2025」、Kuwait Times、kuwaittimes.com 各省庁は複数年にわたる変革プログラムから運営予算で賄われる短期診断調査へとシフトし、平均プロジェクト価値が最大40%削減されました。長年計画されてきた石油セクター再編入札は議会の予算承認が得られるまで凍結されたままであり、国家的に戦略的な案件でさえ政治的な遅延が生じることを示しています。企業は収益の変動を緩和するためにプライベートバンキング、通信、ファミリーオフィスへの多角化を進めていますが、プラクティスの再スキル化には12〜18ヶ月の投資ラグが伴います。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンサルティングサービスライン別:コンプライアンスの勢いが古典的な戦略を凌駕

リスク・コンプライアンスコンサルティングは2026年から2031年にかけて最速の4.86%のCAGRを記録すると予測されており、この軌跡はセグメントをクウェート経営コンサルティングサービス市場規模において歴史的なパターンが示唆するよりも大きなシェアへと押し上げています。新税法、強化されたマネーロンダリング防止規制、新興のAI監査指令により、原油価格が変動する中でもパイプラインは充実しています。ビッグフォーのチームは省令の継続的な監視のために人員とエンタープライズテキスト分析ツールを追加し、一時的な税務申告を定期的なリテーナーに転換することで、プロジェクトの不規則性から手数料収益を守っています。

従来の戦略コンサルティングは2025年にクウェート経営コンサルティングサービス市場シェアの31.42%を維持しましたが、クライアントが9ヶ月の変革ではなく6ヶ月の実現可能性スプリントを求めるようになったため、案件期間が短縮されました。デジタルトランスフォーメーションのワークストリームは、クラウド移行とワークフロー自動化をバンドルしたコアバンキングおよびエネルギーアナリティクスのアップグレードから段階的なシェアを獲得しました。オペレーション、HR、財務アドバイザリーのプラクティスは概ね安定しており、主に石油セクターの効率化とクウェート化コンプライアンスに結びついています。コンプライアンスとテクノロジーを融合した学際的チームがより大きなウォレットシェアを獲得しており、サービスラインミックスにおける持続的な転換を示しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

組織規模別:中小企業向けデジタル助成金が地元ブティックを押し上げる

大企業は2025年のクウェート経営コンサルティングサービス市場規模の65.73%を占め、複数年の案件を発注する政府、銀行、エネルギー大手が中心です。しかし、中小企業セグメントは国家基金の補助金が通関手続きや助成金の支払いを実証可能なデジタル化マイルストーンに結びつけることで、4.21%のCAGRで拡大しています。地元ブティックはクウェートディナール建てのモジュール型パッケージを提供し、資金制約のあるオーナーがマイルストーン達成に合わせて支出を調整できるようにしています。

ファミリー系コングロマリットは取締役会レベルの事業承継やガバナンス業務の委託に依然として消極的であり、多くの大企業案件を戦術的なITアップグレードに限定しています。一方、ファルワニヤやジャフラの中小企業は迅速なROIをもたらす既製のERPおよびeコマース構築を積極的に採用しており、アラビア語を話すコンサルタントのクライアント基盤を拡大しています。新しいファミリートラスト法に関する規制上の動きが延期されていたガバナンスプロジェクトを解放する可能性がありますが、施行されるまでは、ブティックの牽引力はコンプライアンスに連動したデジタル化に根ざしたままとなるでしょう。

デリバリーモデル別:ハイブリッドスタッフィングがコスト構造を再定義

オンサイト案件は2025年のクウェート経営コンサルティングサービス市場規模の58.11%のシェアを維持しましたが、リモートおよびバーチャルのワークストリームは2031年にかけて4.37%のCAGRで成長すると予測されています。これは、戦略的な接点を国内に維持しながらデータエンジニアリングおよびドキュメント作成をオフショアセンターにシフトするハイブリッドモデルを企業が正式化するためです。クウェートシティのビザ割当と上昇する家賃がコスト削減を増幅させ、パートナーが長期プロジェクトを四半期ごとに2〜3回のオンサイトスプリントをバンドルしたマイルストーンベースのパッケージとして再価格設定できるようにしています。セキュリティの高い政府およびファミリービジネスのクライアントは、ラマダンや予算審議の会議中にアラビア語のアドバイザーが物理的に出席することを依然として求めており、より広いデリバリーミックスがデジタルに傾く中でも出張量の下限を支えています。

ハイブリッドモデルはまた、公共契約で国内スタッフ70%を義務付けるクウェート化規則の遵守にも役立ちます。リモートの技術専門家は地元の人員上限にカウントされないためです。ServiceNowやUnifyAppsなどのワークフロー自動化プラットフォームにより、ドバイやリヤドのコンサルタントがサンドボックス環境を設定し、設定スクリプトをクウェートベースのチームに引き渡して最終展開を行うことが可能になっています。成功事例が増えるにつれ、クライアントは診断、設計、ユーザートレーニングのフェーズがセキュアなビデオリンクで実施できることを受け入れ、オンサイト対応を本番稼働とステークホルダーワークショップに限定するようになっています。このパターンはエネルギー、銀行、ヘルスケアにも波及しており、ハイブリッド実行がクウェート経営コンサルティングサービス市場の構造的な成長エンジンとして定着しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:金融サービスがペースを設定

銀行・保険は2026年から2031年にかけて最強の4.63%のCAGR見通しを記録しており、コアシステムの刷新、オープンバンキング指令、クウェート中央銀行のレジリエンステストがコアシステムの刷新、APIオーケストレーション、サイバー強化を義務付けることで牽引されています。National Bank of Kuwaitのクラウドネイティブ財務プラットフォーム、Gulf Bankのデジタルレンディングスイート、Boubyan BankのTemenosの展開はそれぞれ、データガバナンス、カスタマージャーニーの再設計、不正分析において複数年にわたる後続案件を生み出し、セグメントを10年末までにクウェート経営コンサルティングサービス市場シェアのより大きな部分へと押し上げています。アラビア語コンプライアンスおよびIFRS-17アクチュアリースキルを持つコンサルタントは、保険会社が2027年の申告期限に向けて報告スタックを近代化する中でプレミアム報酬を得ています。

公共部門は依然として2025年支出の23.07%を占めていますが、原油価格の変動の中で新規案件の発注が鈍化しており、アドバイザーはより短い支払いサイクルの戦術的な実現可能性調査やパフォーマンス診断業務にシフトしています。エネルギープロジェクト、特にアフマディでは、デジタルツイン、予知保全、水素経済の案件がテクノロジー重視のプラクティスに流れています。通信、ヘルスケア、製造業は5G高密度化、電子医療記録の展開、インダストリー4.0パイロットに関連した断続的な需要を追加しています。小売、不動産、物流は主にファミリービジネスの資金サイクルに結びついており、流動性と世代交代のリーダーシップ移行が一致したときにeコマースや倉庫管理の構築を委託しています。総合的に見ると、セクターの多様性は景気循環リスクを緩和しますが、汎用的な戦略の青写真ではなく専門的な能力ベンチがクウェート経営コンサルティングサービス市場規模の将来の収益エンジンである理由を強調しています。

地理的分析

クウェートシティは国内コンサルティング支出の約3分の2を占め、省庁、政府系機関、主要金融機関の本社が集積しています。金融地区のタワークラスターは戦略、税務、デジタルコアの移行を通年のパイプラインに集約する一方、隣接するシャルクおよびミルカブ地区にはアラビア語のコンプライアンスおよびガバナンスニーズに対応するブティックアドバイザリー企業が集まっています。外資系企業は中央銀行のワークショップや議会のブリーフィングへの迅速なアクセスを確保するために駐在員パートナーをここに配置しており、ハイブリッドスタッフィングが週次の国内滞在人数を削減する中でもプレミアム請求レートを維持しています。

小売・ホスピタリティの中小企業が密集するハワッリとサルミヤは、クラウドPOS、在庫、HRモジュールを補助する国家基金のデジタル化助成金に支えられ、最も急成長しているサテライトノードです。地元ブティックはアラビア語のみのトレーニングとアフターサポートを当日の移動距離内で提供するため、第4環状道路沿いに店舗オフィスを開設し、ビッグフォーが採算が取れないとして断ることが多い契約を獲得しています。ファルワニヤの物流パークとジャフラのシャガヤ再生可能エネルギーパークは地図を西方向に拡大し、シャガヤの1.6ギガワットの建設が2027年から2030年にかけてEPCから運営段階に移行するにつれて成熟するサプライチェーン最適化、環境影響、プロジェクトファイナンスのワークストリームを生み出しています。

アフマディはエネルギーセクターのアドバイザリーの要であり、Boston Consulting GroupとKBRがKuwait National Petroleum CompanyおよびKuwait Oil Companyのサイト内に学際的チームを組み込んでいます。北方に目を向けると、1,320億米ドルのシルクシティ大規模プロジェクトは、2027年以降に調達段階へとマスタープランニングが進展すれば地理的な収益ミックスを塗り替える可能性があり、取締役会レベルの案件とフリーゾーンガバナンス業務がジャフラ県のスビヤに移行する可能性があります。それまでの間、クウェートシティが優位性を保ちますが、再生可能エネルギー、中小企業のデジタル化、交通回廊の遠心力により、クウェート経営コンサルティングサービス市場規模の露出が国全体で徐々に多ノード化する需要環境が確保されています。

競争環境

市場は中程度の集中度にあり、ビッグフォー、McKinsey、Bain、Boston Consulting Group、Strategy&が合計で推定55〜60%の収益シェアを保持し、残りを中堅ネットワークと地元ブティックが占めています。国際企業はAIアクセラレーターとクラウド移行ツールキットを製品化することで診断サイクルを数週間から数日に短縮し、ServiceNow、Oracle、Microsoftからのベンダー主導のアドバイザリーバンドルに対する防衛策を講じています。

ブティックはアラビア語ファーストのデリバリー、固定価格のモジュール型提供、ファルワニヤおよびジャフラのクライアントへの近接性で反撃しています。SymloopのKWD 12,000(39,000米ドル)の6ヶ月デジタルプロフェッショナルティアとAlianticsの書類作業90%削減のケーススタディは、資金に敏感な中小企業に響く価値提案を例示しています。Grant ThorntonやProtivitiなどの中堅国際企業は、ビッグフォーの能力ギャップと独立性の問題を利用して銀行規制および内部監査の案件を獲得し、単純な大企業対中小企業の二項対立ではなく三層のエコシステムを強固にしています。

人材不足は競争の均衡化要因です。クウェート化の上限を超えることなくサイバーおよびデータサイエンスの専門家をGCC全域でローテーションできる企業が採用上の優位性を確保します。BainのG42のInceptionとのパートナーシップはアブダビのAIラボへのアクセスを提供し、PwCのUnifyAppsとの協定は標準的な提案にローコードワークフロー診断を組み込んでいます。クライアントが成果ベースの契約を採用するにつれ、ドメインアクセラレーター、ハイブリッドリソーシング、バイリンガルコンプライアンスの組み合わせがウォレットシェアを決定し、適応性がクウェート経営コンサルティングサービス市場における決定的な競争レバーとなっています。

クウェート経営コンサルティングサービス産業リーダー

PwC Kuwait (PricewaterhouseCoopers International Ltd.)

KPMG Advisory W.L.L.

Deloitte and Touche Al-Wazzan and Co.

Ernst and Young Kuwait Consulting W.L.L.

McKinsey and Company Middle East, Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年4月:クウェート官民連携プロジェクト庁は500MWのアル・ディブディバおよびアル・シャガヤフェーズIII-ゾーン2太陽光発電IPPのRFPを発行し、Ernst and Young、DLA Piper、DNVをアドバイザーに任命しました。

- 2026年3月:PwCおよびStrategy&はUnifyAppsとの戦略的提携を開始し、デリバリータイムラインを最大25%短縮するリモートプロセスマイニングおよびオンサイト自動化展開を提供します。

- 2026年2月:Gulf BankはデジタルバンキングトランスフォーメーションおよびM&Aシナリオ分析のためにGrant Thorntonを雇用するクウェート中央銀行の承認を受けました。

- 2026年1月:Boston Consulting Groupは予知保全およびAI主導の探査アナリティクスを対象としたKuwait National Petroleum Companyとのデジタルトランスフォーメーション案件を獲得しました。

クウェート経営コンサルティングサービス市場レポートの範囲

クウェート経営コンサルティングサービス市場レポートは、コンサルティングサービスライン(戦略コンサルティング、オペレーションズコンサルティング、HRコンサルティング、財務アドバイザリーコンサルティング、デジタルトランスフォーメーションコンサルティング、リスク・コンプライアンスコンサルティング、その他のコンサルティングサービスライン)、組織規模(大企業、中小企業)、デリバリーモデル(オンサイトコンサルティング、リモート・バーチャルコンサルティング、ハイブリッドコンサルティング)、エンドユーザー産業(ITおよび通信、製造業、エネルギーおよびリソース、公共部門、ヘルスケア、銀行・保険、その他のエンドユーザー産業)、地域別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| 戦略コンサルティング |

| オペレーションズコンサルティング |

| HRコンサルティング |

| 財務アドバイザリーコンサルティング |

| デジタルトランスフォーメーションコンサルティング |

| リスク・コンプライアンスコンサルティング |

| その他のコンサルティングサービスライン |

| 大企業 |

| 中小企業 |

| オンサイトコンサルティング |

| リモート・バーチャルコンサルティング |

| ハイブリッドコンサルティング |

| ITおよび通信 |

| 製造業 |

| エネルギーおよびリソース |

| 公共部門 |

| ヘルスケア |

| 銀行・保険 |

| その他のエンドユーザー産業 |

| コンサルティングサービスライン別 | 戦略コンサルティング |

| オペレーションズコンサルティング | |

| HRコンサルティング | |

| 財務アドバイザリーコンサルティング | |

| デジタルトランスフォーメーションコンサルティング | |

| リスク・コンプライアンスコンサルティング | |

| その他のコンサルティングサービスライン | |

| 組織規模別 | 大企業 |

| 中小企業 | |

| デリバリーモデル別 | オンサイトコンサルティング |

| リモート・バーチャルコンサルティング | |

| ハイブリッドコンサルティング | |

| エンドユーザー産業別 | ITおよび通信 |

| 製造業 | |

| エネルギーおよびリソース | |

| 公共部門 | |

| ヘルスケア | |

| 銀行・保険 | |

| その他のエンドユーザー産業 |

レポートで回答される主要な質問

2031年までのクウェート経営コンサルティングサービス市場の予測規模は?

2026年から4.08%のCAGRで拡大し、2031年までに17億1,000万米ドルに達すると予測されています。

クウェートで最も急成長しているコンサルティングサービスラインはどれですか?

リスク・コンプライアンスコンサルティングが2026年から2031年にかけて4.86%のCAGRで首位に立ち、15%の法人所得税とより厳格なマネーロンダリング防止規制によって牽引されています。

クウェートのコンサルティング業界においてデリバリーモデルはどのように進化していますか?

ハイブリッドモデルはリモート診断と的を絞ったオンサイトスプリントを組み合わせ、ビザおよび出張コストを削減しながら対面での関与に対する文化的期待に応えています。

銀行が公共部門のコンサルティング支出成長を上回っている理由は何ですか?

コアシステムのクラウド移行、オープンバンキング規制、クウェート中央銀行のレジリエンステストが、クウェートの銀行全体で複数年にわたるデジタルトランスフォーメーション案件を牽引しています。

クウェートのコンサルティング企業が直面している主要な人材課題は何ですか?

サイバーセキュリティおよびデータサイエンスの専門家の深刻な不足が人件費を押し上げ、特にAIおよびアナリティクス案件においてプロジェクトのタイムラインを延長しています。

クウェートシティ以外でコンサルティング需要が高まっている地域はどこですか?

ハワッリ、サルミヤ、ファルワニヤ、ジャフラは中小企業のデジタル化助成金、物流の拡大、再生可能エネルギープロジェクトを背景に急速に成長しています。

最終更新日: