オマーン経営コンサルティングサービス市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

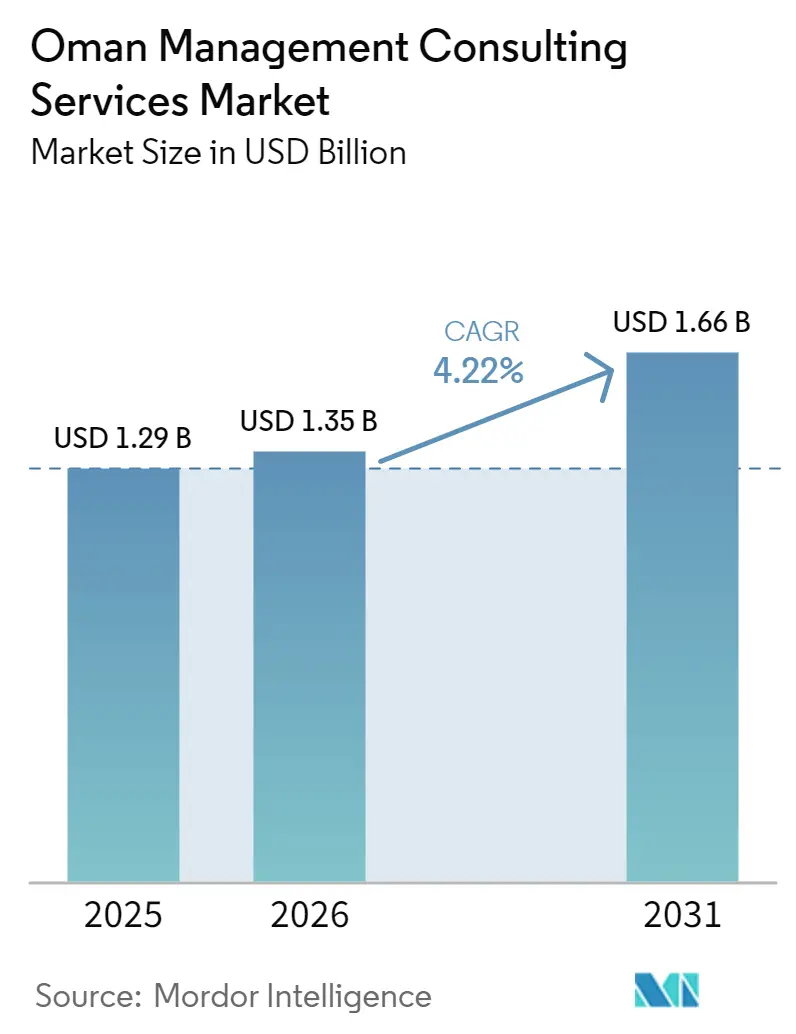

| 基準年の市場規模 (2025) | 1.29 十億米ドル |

| 市場規模 (2026) | 1.35 十億米ドル |

| 市場規模 (2031) | 1.66 十億米ドル |

| 成長率 (2026 - 2031) | 4.22% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるオマーン経営コンサルティングサービス市場分析

オマーン経営コンサルティングサービス市場規模は、2025年の12億9,000万USD、2026年の13億5,000万USDから2031年には16億6,000万USDへと拡大し、2026年から2031年にかけてCAGR 4.22%を記録する見込みです。堅調な財政黒字により、省庁および国有企業はビジョン2040の目標を測定可能な業績向上へと転換するアドバイザリー集約型プログラムへの資金調達が可能となっています。政府手続き2,680件の急速なデジタル化により、現在の労働力の3%未満しか対応できないスキルギャップが露呈しており、変革管理およびスキルアップ案件への長期的な需要が維持されています。31億2,000万USDの5カ年ICT支出と20件以上の活発なPPP入札が、石油・ガス以外の医療、物流、グリーン水素へとクライアント基盤を拡大しています。適度な競争強度により、グローバルな既存企業が複雑な案件を獲得する一方、機動力のある地元ブティックが価格感応度の高いミッドマーケット案件を獲得し、オマーン経営コンサルティングサービス市場全体で健全な報酬成長を支えています。

主要レポートのポイント

- コンサルティングサービスラインでは、戦略コンサルティングが2025年のオマーン経営コンサルティングサービス市場シェアの32.17%をリードし、デジタルトランスフォーメーションコンサルティングは2031年にかけてCAGR 4.74%で拡大しています。

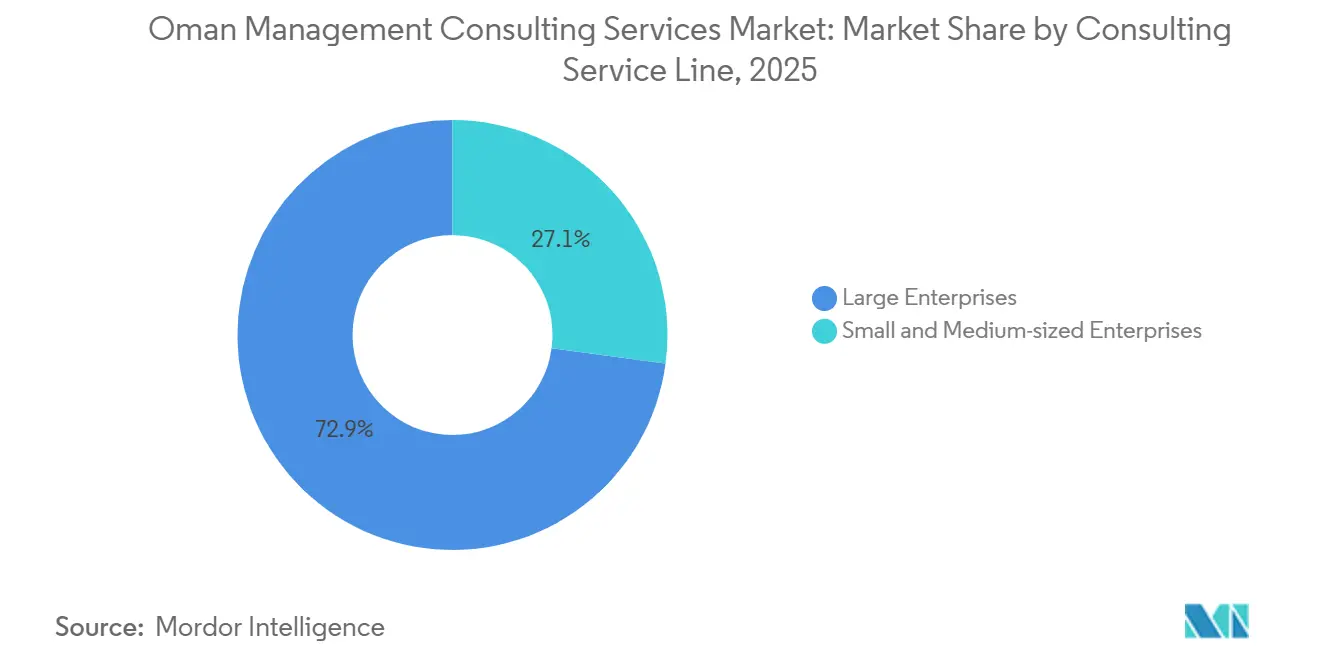

- 組織規模では、大企業が2025年の支出の63.89%を占め、中小企業は2031年にかけてCAGR 4.31%で拡大しています。

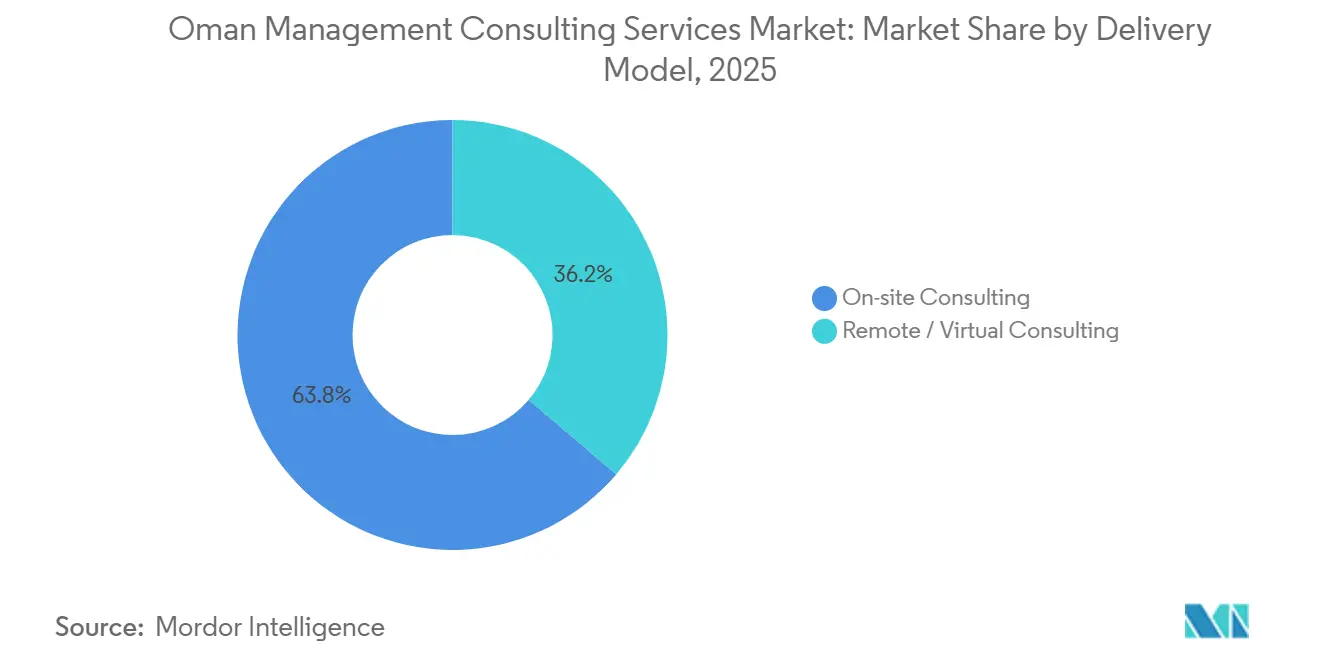

- デリバリーモデルでは、オンサイトコンサルティングが2025年のクライアント支出の71.02%を占め、リモートおよびバーチャルコンサルティングは2031年にかけてCAGR 4.63%で成長する見込みです。

- エンドユーザー産業では、公共部門が2025年の需要の26.32%を占め、医療は予測期間中にCAGR 4.58%で上昇する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

オマーン経営コンサルティングサービス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| ビジョン2040公共部門多様化推進 | +1.2% | 全国規模、マスカット・ソハール・ドゥクムでの早期成果 | 長期(4年以上) |

| デジタルトランスフォーメーション支出の加速 | +1.1% | 全国規模、マスカットおよび工業地帯に集中 | 中期(2〜4年) |

| PPPおよびFDIプロジェクトパイプラインの増加 | +0.9% | 全国規模、マスカット・ドゥクム・ドファールに注力 | 中期(2〜4年) |

| 「オマナイゼーション」割当遵守の厳格化 | +0.5% | 全国規模、銀行・エネルギー・製造業で顕著 | 短期(2年以内) |

| 中小企業向け融資急増によるアドバイザリー需要の拡大 | +0.3% | 全国規模、マスカットおよびアルバティナに集中 | 中期(2〜4年) |

| ESG戦略整合への需要拡大 | +0.2% | 全国規模、マスカット証券取引所上場企業が主導 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ビジョン2040公共部門多様化推進

ビジョン2040は計画段階から実行段階へと移行し、省庁および新たに法人化された機関がKPI設計、プログラムガバナンス、省庁間調整における外部専門知識を求めるようになっています。非石油部門はすでにGDPの72.4%を供給していますが、オペレーション能力が戦略的野心に追いついておらず、成果ベースのコンサルティングフレームワークへの継続的な需要を生み出しています。2026年に開始された20件以上のPPP入札は、医療、廃棄物エネルギー化、デジタル政府プラットフォームをカバーしており、いずれもトランザクションアドバイザリーサポートを必要としています。2025年から運用開始した投資裁判所は、紛争解決のタイムラインを短縮し、外国コンサルタント会社にとって認知されるリスクを低下させています。13億オマーンリアル(38億USD)の財政黒字は、グリーン水素、物流、観光におけるアドバイザリー集約型イニシアチブのための予算的余裕を提供しています。[1]Oman Observer、「オマーン、2025年9ヶ月間で13億オマーンリアルの財政黒字を記録」、omanobserver.om 汎用的なツールキットではなく、セクター固有のオペレーティングモデルを組み込む企業が複数年にわたるリテイナー契約を獲得しています。

デジタルトランスフォーメーション支出の加速

12億オマーンリアル(31億2,000万USD)の5カ年ICTコミットメントにより、企業のIT支出は2026年に14億2,000万USDへと向かっていますが、高度な技術スキルを持つ労働者はわずか3%にとどまっています。そのため、コンサルタント会社はクラウド移行と変革管理および人材スキルアップを組み合わせたエンドツーエンドのプログラムを提供しています。デジタル化された2,680件の行政手続き間の相互運用性のギャップにより、機関はデータガバナンスおよび市民体験の再設計のためにアドバイザーを雇用せざるを得ない状況です。[2]Oman Observer、「オマーン、2025年9ヶ月間で13億オマーンリアルの財政黒字を記録」、omanobserver.om ファウタラ電子インボイスおよび国家健康データプラットフォームの段階的な展開により、ERPの刷新と臨床ワークフローの再設計が促進されています。地域調査では84%のAI導入率が示されているものの、価値実現率はわずか11%にとどまっており、専門的なデジタルトランスフォーメーションコンサルタント会社が解消を目指す収益化ギャップが浮き彫りになっています。

PPPおよびFDIプロジェクトパイプラインの増加

オマーンの活発なPPPリストは現在20件以上のプロジェクトで総額10億USD超に達しており、財務モデリング、リスク配分、契約構造化にわたるアドバイザリーの機会が広がっています。ガバナンス改革、特に投資裁判所の設立と汚職認識スコアの改善により、国際投資家の参入障壁が低下しています。[3]Oman Observer、「オマーン、2026年に20件以上のPPPプロジェクトを推進」、omanobserver.om ドゥクム港のターミナル3拡張とOQの完全稼働精製所は、下流のサプライチェーンおよび人材計画案件を生み出しています。グリーン水素ロードマップは電気化学プロセスエンジニアリングとブレンドファイナンスの専門知識を必要としており、国内の能力が乏しいニッチ分野です。自然ベースのソリューションに基づく水資源安全保障イニシアチブは、フィージビリティスタディとPPPフレームワーク設計業務にさらなる層を加えています。

「オマナイゼーション」割当遵守の厳格化

民間部門のオマナイゼーション遵守率は2025年に42.8%に達し、最大70%という部門別目標がHR戦略、後継者計画、コンピテンシーベースの研修への需要を加速させています。[4]Oman Observer、「民間部門のオマナイゼーション、9月に42.8%に達する」、omanobserver.om スキル不足は依然として続いており、ソハールの石油化学クラスターは年間最大400名の新たな技術専門家を必要としていますが、大学が卒業させる化学エンジニアは100名未満にとどまっています。コンサルタント会社は、割当タイムラインを満たすために外国人専門家とオマーン人研修生を組み合わせたデュアルトラックプログラムを設計しています。サウジアラビアやUAEのオファーより20〜30%低い競争力のある給与格差は、報酬ベンチマーキングのアドバイスを必要としています。企業はまた、行政職における90%の現地代表を規定する決議38/2023を遵守するためにアドバイザーを起用しています。

制約要因の影響分析*

| 制約要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高い価格感応度と内部能力の構築 | -0.4% | 全国規模、中小企業およびミッドマーケットセグメントで顕著 | 中期(2〜4年) |

| 専門的な地元人材の不足 | -0.3% | 全国規模、ソハール・ドゥクム・技術セクターに集中 | 長期(4年以上) |

| 公共部門の長い調達サイクル | -0.2% | 全国規模、政府および国有企業案件に影響 | 短期(2年以内) |

| 関係重視の購買文化が正式入札を制限 | -0.1% | 全国規模、民間および同族企業に広く見られる | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高い価格感応度と内部能力の構築

中小企業および多くのミッドマーケット企業は低コストの地元アドバイザーまたは内部チームを好み、報酬レートを圧縮し、案件期間を短縮しています。国有企業も定型的なプロジェクトへの外部支出を削減する社内戦略ユニットを設立しています。競争入札では、標準化されたISO・コンプライアンス業務において地元ブティックが多国籍企業より30〜40%低い価格を提示することが常態化しており、多国籍企業は高複雑性案件のみを追求せざるを得ない状況です。リヤダのインキュベーターは補助金付き融資とアドバイザリーをバンドル提供しており、5万USD未満のブラケットにおける商業需要をさらに圧迫しています。そのためコンサルタントは、ブランドの名声だけでなく、深いセクター専門知識と実証済みの価値獲得によって差別化を図っています。

専門的な地元人材の不足

オマーン人労働者の3%未満が高度なICTスキルを持ち、STEM卒業生は即戦力となる能力を欠くことが多く、コンサルタント会社はスタッフが請求可能になるまでの長い研修期間を吸収せざるを得ません。ソハールとドゥクムはいずれも、ニッチなプロセス安全および海事分野で60%を超える欠員率を報告しています。[5]KiTalent Research Team、「ソハールの石油化学コンプレックスは世界クラスの生産を実現しているが、それを運営する労働力を生み出せない」、kitalent.com 高い外国人給与プレミアムに加え、ドバイやリヤドへの地域的な人材流出が納品コストを押し上げ、プロジェクトのタイムラインを延長しています。研修プロバイダーの不足により、企業はアカデミー型プログラムやリモートの卓越センターに直接投資しなければなりません。持続的なギャップはオマーン経営コンサルティングサービス市場のスケーラビリティを脅かしており、人材戦略はクライアントとアドバイザリー会社の双方にとって取締役会レベルの優先事項となっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンサルティングサービスラインでは:戦略がコアを維持しながらデジタルが急速に拡大

戦略コンサルティングは2025年のオマーン経営コンサルティングサービス市場シェアの32.17%を占め、セクターロードマップ、KPIフレームワーク、ガバナンスモデルを必要とする省庁および国有企業を反映しています。デジタルトランスフォーメーションコンサルティングは、すでに調達済みのクラウド・データ・AIプラットフォームをサポートできる労働力がわずか3%にとどまるため、2031年にかけてCAGR 4.74%で拡大する見込みです。オペレーションズアドバイザリーの需要はソハールとドゥクムに集中しており、石油化学および物流クライアントがリーンなサプライチェーンとプロセス安全の改善を求めています。HRコンサルティングは、一部の産業で60〜70%の現地人材確保を要求するオマナイゼーション割当の厳格化に引き続き乗じています。財務アドバイザリーおよびリスク業務は、PPPファイナンシングの波と新たなESG義務から恩恵を受けています。

デジタル業務は他のすべてのサービスラインを結びつけるデフォルトの横断的テーマとなっており、少なくとも適度な技術コンポーネントなしに進む案件はほとんどありません。戦略系企業は分析ポッドを組み込み、オマーン経営コンサルティングサービス市場規模の最大シェアを維持しています。中堅企業はテンプレート主導のISO認証とコンプライアンスチェックをターゲットとし、グローバルな既存企業が数百万ドル規模のトランスフォーメーションプログラムを追求できるよう解放しています。成長するPPPおよびグリーン水素パイプラインは、トランザクション・規制・サステナビリティスキルを組み合わせたブレンドチームを生み出しています。その結果、価格競争が激しいままであっても、ブティックと多国籍プロバイダー間のサービスミックスの差は拡大しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

組織規模では:大企業が支配的だが中小企業のモメンタムが高まっている

大企業は2025年の支出の63.89%を占めており、上場企業およびエネルギー大手が1案件あたり10万USDを超えることが多い複雑なデジタル・ESG案件を外部委託しているためです。これらの企業は取締役会レベルの予算を保有しており、ピラミッドの下位で見られる価格圧縮からコンサルティング支出を守っています。中小企業に帰属するオマーン経営コンサルティングサービス市場規模は小さいものの、リヤダの2026〜2030年計画が13万359社の登録企業に補助金付きアドバイザリーを提供するため、CAGR 4.31%で拡大しています。中小企業は通常、5万USD未満の価格帯の事業計画策定、ISO監査、オマナイゼーションコンプライアンスチェックリストなどの個別プロジェクトを購入します。地元ブティックおよび中堅ネットワークは、関係資本と短い納品サイクルを活用してこのボリューム主導のビジネスを獲得しています。

国有企業における内部能力の構築は、定型的な戦略業務のウォレットシェアを圧迫し、外部アドバイザーをより高複雑性のタスクへと誘導しています。多国籍企業は、卓越センターのオフショアとオンサイトのステークホルダーワークショップを組み合わせたハイブリッドデリバリーを提供することで対応し、費用を膨らませることなく関連性を維持しています。ブティックプレイヤーは固定料金パッケージと迅速なターンアラウンドで対抗し、資金制約のある中小企業にアピールしています。予測期間にわたり、中小企業の正式化と義務的なESGレポーティングにより、大企業が全体的な収益を引き続き支えながらも、オマーン経営コンサルティングサービス市場シェアはミッドマーケットへと着実にシフトしていくでしょう。プレミアムと価値の両層の共存は、両端の専門家に有利なバーベル構造を生み出しています。

デリバリーモデルでは:オンサイトが依然としてリードし、リモートが持続的な牽引力を獲得

オンサイトコンサルティングは2025年の支出の71.02%を占めており、個人的な関係と文化的規範が対面での信頼構築を好むためであり、特に公共部門においてその傾向が顕著です。また、ほとんどのクライアントサイトがマスカットから短いフライトまたはドライブの距離にある国のコンパクトな地理的条件もこの形式に有利に働いています。しかし、リモートおよびバーチャルコンサルティングはCAGR 4.63%で最も急成長しているモデルであり、クライアントがコスト削減と希少なオフショア専門知識を求めているためです。キックオフワークショップを対面で行い、リモートの分析とデザインスプリントを組み合わせたハイブリッド案件が、オマーン経営コンサルティングサービス市場規模の増加するシェアを占めるようになっています。DatamountのようなテクノロジーパートナーやDeloitteのようなグローバル企業がこのブレンドアプローチを体現しています。

人材不足がリモートデリバリーをさらに推進しており、企業は永続的な移転なしに地域の専門家を活用できるようになっています。クライアント組織内でのデジタルスキルアップにより、画面ベースのコラボレーションへの抵抗が減少し、かつてバーチャル形式を制限していた文化的ギャップが縮小しています。料金体系もこのトレンドを反映し始めており、タイムアンドマテリアル契約がオンサイトでの時間ではなく成果に報いるマイルストーン連動型価格設定に置き換えられています。しかし、多くの政府省庁は最終承認に物理的な存在を依然として要求しており、この要因により2031年までオンサイトオプションが支配的であり続けるでしょう。最終的な結果は、リーチ・人材・コストを最適化する混合モードプロジェクトへの意図的かつ不可逆的な転換です。

注記: 個別セグメントのシェアはレポート購入後に入手可能

エンドユーザー産業では:公共部門が支出を支え、医療が最速で加速

公共部門は2025年の全体需要の26.32%を占めており、ビジョン2040の実行タスク、デジタル政府の展開、PPP構造化、組織再設計が継続的なアドバイザリーインプットを必要としているためです。13億オマーンリアル(38億USD)の黒字に支えられた国家予算は、これらの案件に十分な資金を提供しています。医療は、国家健康データプラットフォームとPACS統合のための2026年の10億オマーンリアル(26億USD)配分により、CAGR 4.58%で最も急成長しているバーティカルです。ITおよび通信クライアントはサイバーセキュリティとクラウド移行プロジェクトを推進し、ソハールの製造業はオペレーショナルエクセレンスとオマナイゼーションロードマップを必要としています。銀行および保険は、60〜70%の現地化目標を達成し、新たなESG開示に準拠するためにコンサルタントを雇用しています。

医療の急増により、オマーン経営コンサルティングサービス市場シェアは従来の政府中心から拡大し、中堅ITスペシャリストにワークフロー再設計と臨床研修義務を通じた足がかりを提供しています。グリーン水素と炭素回収におけるエネルギー転換イニシアチブも呼び込んでおり、ニッチなエンジニアリングおよびプロジェクトファイナンスアドバイザーのスロットを開いています。サラーラとムサンダムの観光開発は、フィージビリティスタディとデスティネーションマーケティングへの需要を維持しています。産業多様化が深まるにつれ、政策・技術・人的資本のギャップを橋渡しできる学際的チームを持つコンサルタントが不均衡なウォレットシェアを獲得するでしょう。したがって、産業ミックスはより均衡したものになる一方、公共機関は引き続きアドバイザリーサービスの最大の単一購買者であり続けるでしょう。

地域分析

マスカットはオマーン経営コンサルティングサービス市場の推定55〜60%を占めており、省庁、証券取引所、およびほとんどの企業本社が首都に集中しているためです。この集中により、アドバイザーとクライアントの密な交流が可能となり、地域化された人材エコシステムが育まれています。ソハールは第2位であり、最大1万5,000名の石油化学労働力と年間300〜400名の新規エンジニア需要が、継続的なプロセス最適化とオマナイゼーションアドバイザリーニーズを生み出しています。

ドゥクムは第3の拠点として台頭しています。ターミナル3の200万TEU容量追加と精製所の完全稼働がプロジェクトファイナンスと人材計画案件を生み出す一方、迫りくるグリーン水素コンプレックスはニッチな電気化学コンサルティングを約束しています。サラーラを中心とするドファールは、複合用途リゾートのHorwath HTLフィージビリティスタディに例示される観光戦略および物流案件を引き付けています。アルバティナの中小企業が多い沿岸地帯は、リヤダプログラムの下での事業計画策定とコンプライアンスサポートを必要とし、オマーン経営コンサルティングサービス市場のフットプリントに中規模の機会を加えています。

地域的なショックもコンサルティング需要に影響を与えています。紅海の混乱により貨物がドゥクムへと迂回し、短期的な物流アドバイザリーが急増しました。逆に、PDH/PPコンプレックスの最終投資決定(FID)延期などのプロジェクト遅延は、ドゥクムのパイプラインを一時的に細らせており、単一の資産がより広いオマーン経営コンサルティングサービス市場内の地域コンサルティング量をいかに左右するかを示しています。

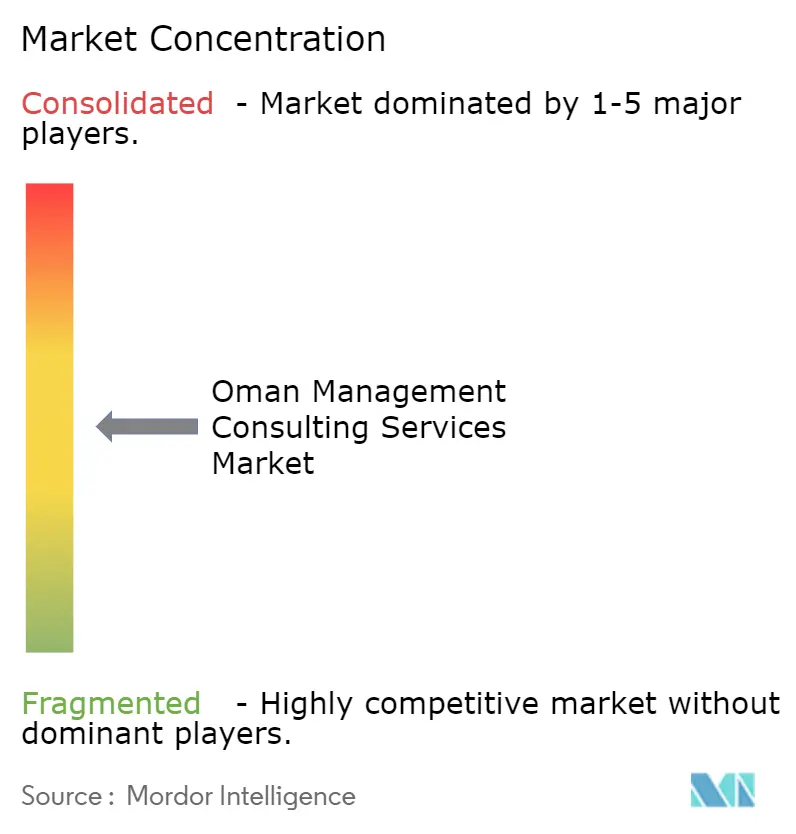

競争環境

市場は適度に分散した状態を維持しています。ビッグフォーはグローバルフレームワークと現地人材を通じて複雑な政府・エネルギー案件を支配しています。戦略系企業であるMcKinsey、BCG、Bain、Strategy&は、高付加価値のトランスフォーメーションプロジェクトのためにドバイとリヤドからフライインチームを派遣しています。Grant Thornton、BDO、Crowe、Mooreなどの中堅ネットワークは競争力のある価格設定と関係資本を活用して中小企業案件を獲得しています。Tanfidh ConsultingやHorwath HTLなどの地元ブティックはホスピタリティ、PPP実施、同族企業アドバイザリーに特化し、オマーン経営コンサルティングサービス産業を補完しています。

戦略的な動きは能力拡大を裏付けています。PwCは2025年6月に地域パートナーを62名追加しました。Deloitteは2025年9月にサイバーセキュリティ分野でDatamountと提携しました。KPMGの電子インボイスツールキットはコンプライアンスリーダーシップを確固たるものにしています。Grant Thorntonの2025年4月のクロスボーダー合併により、オマーンのクライアントは世界中の1万3,000名の専門家へのアクセスが可能となりました。テクノロジーの採用もプレイヤーを差別化しており、BDOは生成AIダッシュボードに投資し、BCGのドバイのデジタルベンチャーズハブが迅速なプロトタイピング能力を拡張しています。

AIのスケールアップ、ESG戦略、グリーン水素ファイナンスにはホワイトスペースの機会が豊富にありますが、人材不足と価格圧力がマージン拡大を抑制しています。全体として、競争強度はブランド主導のグローバルプレイヤーと機動力のある地元スペシャリストの間でバランスが取れており、オマーン経営コンサルティングサービス市場において活発ではあるが過度に激しくない環境を維持しています。

オマーン経営コンサルティングサービス産業リーダー

PricewaterhouseCoopers International Limited

Deloitte Touche Tohmatsu Limited

Ernst & Young Global Limited

KPMG International Limited (Cooperative)

McKinsey & Company, Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年2月:KPMGはアンマンオフィスを地域ハブとして拡張し、オマーン、ヨルダン、および近隣市場のクライアントに対するクロスボーダーアドバイザリー能力を強化しました。

- 2026年2月:Roland BergerはGCC全域のAI導入調査を発表し、導入率84%に対して価値実現率はわずか11%にとどまることを示しました。

- 2026年1月:KPMGオマーンは、公共財政の優先順位付けを導くための2026年国家予算の詳細分析を発表しました。

- 2025年11月:Roland BergerはKenan Nouwailatiを中東オペレーションのシニアパートナーに任命し、地域のトランスフォーメーション業務を強化しました。

オマーン経営コンサルティングサービス市場レポートの調査範囲

オマーン経営コンサルティングサービス市場レポートは、コンサルティングサービスライン(戦略コンサルティング、オペレーションズコンサルティング、HRコンサルティング、財務アドバイザリーコンサルティング、デジタルトランスフォーメーションコンサルティング、リスクおよびコンプライアンスコンサルティング、その他のコンサルティングサービスライン)、組織規模(大企業、中小企業)、デリバリーモデル(オンサイトコンサルティング、リモートおよびバーチャルコンサルティング、ハイブリッドコンサルティング)、エンドユーザー産業(ITおよび通信、製造、エネルギーおよびリソース、公共部門、医療、銀行および保険、その他のエンドユーザー産業)、地域別にセグメント化されています。市場予測は金額(USD)ベースで提供されます。

| 戦略コンサルティング |

| オペレーションズコンサルティング |

| HRコンサルティング |

| 財務アドバイザリーコンサルティング |

| デジタルトランスフォーメーションコンサルティング |

| リスクおよびコンプライアンスコンサルティング |

| その他のコンサルティングサービスライン |

| 大企業 |

| 中小企業 |

| オンサイトコンサルティング |

| リモートおよびバーチャルコンサルティング |

| ハイブリッドコンサルティング |

| ITおよび通信 |

| 製造 |

| エネルギーおよびリソース |

| 公共部門 |

| 医療 |

| 銀行および保険 |

| その他のエンドユーザー産業 |

| コンサルティングサービスライン別 | 戦略コンサルティング |

| オペレーションズコンサルティング | |

| HRコンサルティング | |

| 財務アドバイザリーコンサルティング | |

| デジタルトランスフォーメーションコンサルティング | |

| リスクおよびコンプライアンスコンサルティング | |

| その他のコンサルティングサービスライン | |

| 組織規模別 | 大企業 |

| 中小企業 | |

| デリバリーモデル別 | オンサイトコンサルティング |

| リモートおよびバーチャルコンサルティング | |

| ハイブリッドコンサルティング | |

| エンドユーザー産業別 | ITおよび通信 |

| 製造 | |

| エネルギーおよびリソース | |

| 公共部門 | |

| 医療 | |

| 銀行および保険 | |

| その他のエンドユーザー産業 |

レポートで回答される主要な質問

オマーン経営コンサルティングサービス市場の現在の規模と成長見通しは?

市場は2026年に13億5,000万USDと評価されており、2031年までに16億6,000万USDに達し、CAGR 4.22%で拡大する見込みです。

オマーンで最も急成長しているコンサルティングサービスラインはどれですか?

デジタルトランスフォーメーションコンサルティングは、企業がクラウド、AI、データ分析に投資するにつれてCAGR 4.74%で上昇する予測です。

オマナイゼーション政策はコンサルティング需要にどのような影響を与えていますか?

より厳格な割当が、企業が労働力計画を規制目標に合わせようとする中でHR戦略と研修プログラムへの需要を高めています。

マスカット以外のどの地域が注目すべきアドバイザリーの機会を生み出していますか?

ソハールの石油化学ハブとドゥクムの拡大する港湾・精製所プロジェクトが、オペレーショナルエクセレンス、プロジェクトファイナンス、人材計画案件を推進しています。

最も急成長が期待されるエンドユーザー産業はどれですか?

医療コンサルティングは、10億オマーンリアル(26億USD)の2026年予算と全国的な健康データイニシアチブにより、CAGR 4.58%で拡大する見込みです。

オマーンのコンサルティング環境はどの程度競争的ですか?

市場は適度に分散しており、グローバルなビッグフォー企業が複雑な案件を支配する一方、機動力のある地元ブティックが価格感応度の高い中小企業案件を獲得しています。

最終更新日: