サウジアラビア経営コンサルティングサービス市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

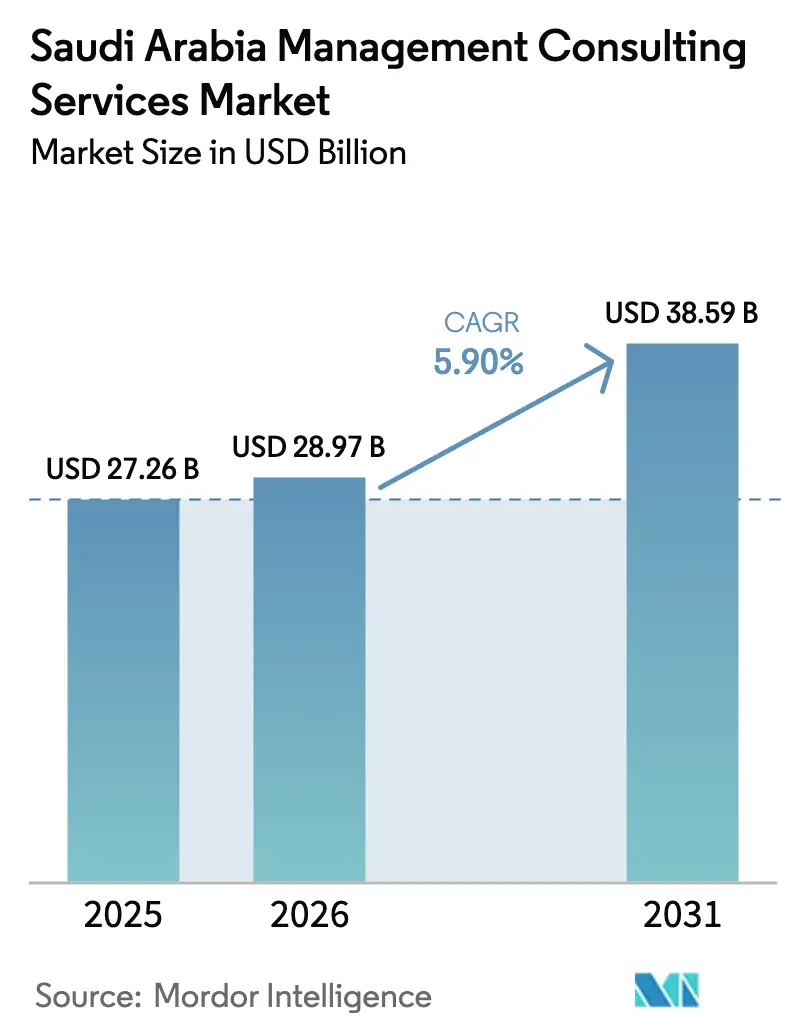

| 基準年の市場規模 (2025) | 27.26 十億米ドル |

| 市場規模 (2026) | 28.97 十億米ドル |

| 市場規模 (2031) | 38.59 十億米ドル |

| 成長率 (2026 - 2031) | 5.90% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるサウジアラビア経営コンサルティングサービス市場分析

サウジアラビア経営コンサルティングサービス市場規模は2025年に272億6,000万USDと評価され、2026年の289億7,000万USDから2031年には385億9,000万USDに達すると推定されており、予測期間(2026年~2031年)中の年平均成長率(CAGR)は5.9%です。堅調なアドバイザリー需要は、王国の1兆3,000億USD規模のビジョン2030投資計画、人材パイプラインを再編しつつある40%のサウジ化義務、そして統合的な戦略・オペレーション・テクノロジーの投入を必要とするNEOMやキディヤなどのギガプロジェクトに起因しています。省庁や国有企業によるデジタルトランスフォーメーション支出の増加がテクノロジーコンサルティングの普及を加速させており、人件費予算の少なくとも40%をサウジ国民に振り向ける調達改革が商業モデルを再形成しています。国際的な大手企業が依然として報酬の60%を占めているものの、国内の有力企業は官民パートナーシップや買収を通じて急速に規模を拡大し、カテゴリーAのデジタル政府契約を獲得しています。市場は石油収入の循環的な逆風と持続的な多角化の追い風のバランスを保ち続けており、10年前に見られたブームとバストのパターンではなく、安定した中一桁台の成長を支えています。

主要レポートのポイント

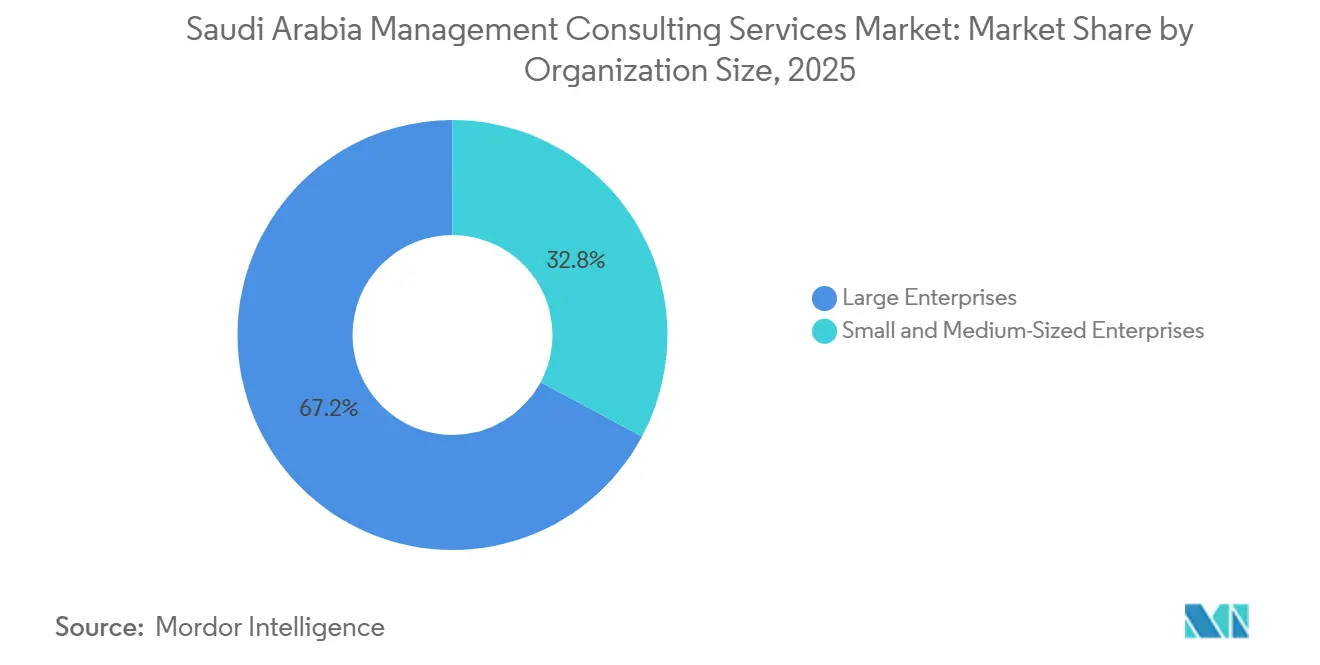

- 組織規模別では、大企業が2025年のサウジアラビア経営コンサルティングサービス市場シェアの67.17%をリードし、中小企業は2031年までに6.47%のCAGRで拡大すると予測されています。

- サービスタイプ別では、戦略コンサルティングが2025年に28.43%の収益シェアを保持し、テクノロジーコンサルティングは2031年まで6.49%のCAGRで成長すると予測されています。

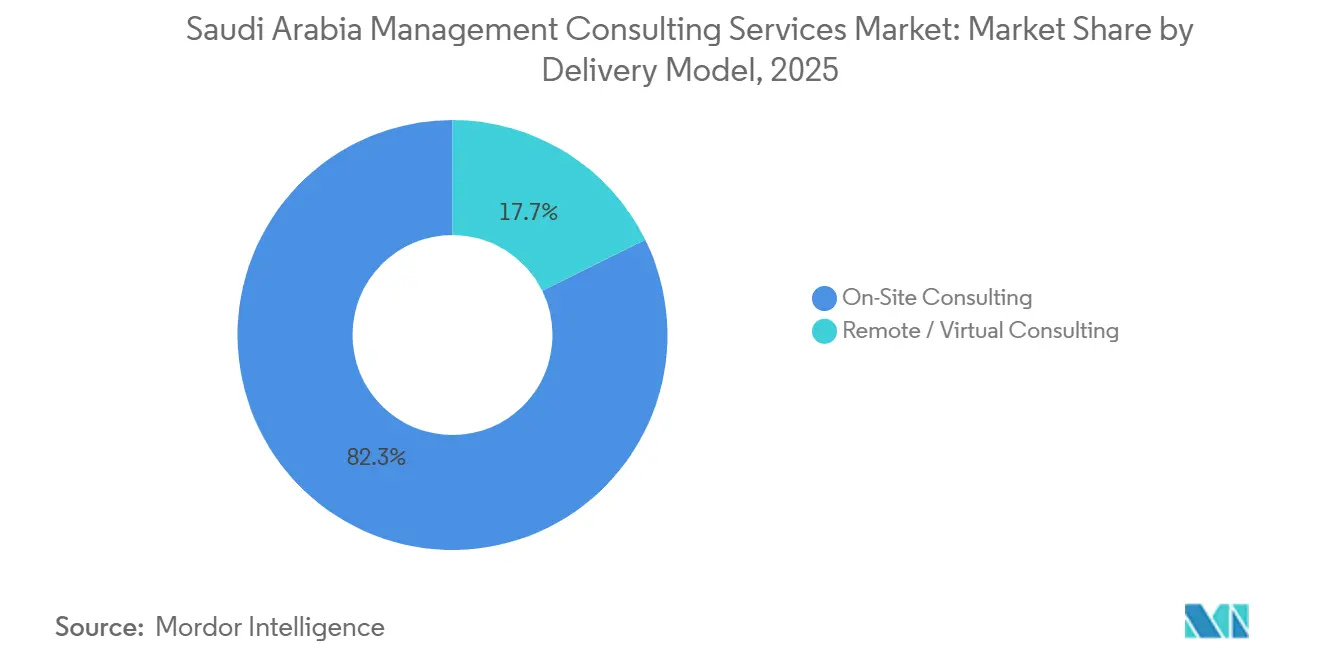

- デリバリーモデル別では、オンサイトエンゲージメントが2025年のサウジアラビア経営コンサルティングサービス市場規模の82.31%を占めていますが、リモートおよびバーチャルのワークストリームは2026年~2031年の間に6.71%のCAGRで進展しています。

- エンドユーザー産業別では、政府および公共部門のクライアントが2025年に19.62%のシェアを占め、eスポーツおよびゲーミングが2031年まで6.88%のCAGRで最も急成長している垂直市場です。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

サウジアラビア経営コンサルティングサービス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ビジョン2030の多角化推進がコンサルティング予算を押し上げる | +1.80% | リヤド、マッカ、東部州に集中した全国規模 | 長期(4年以上) |

| 各セクターにおけるデジタルトランスフォーメーションとクラウド導入の加速 | +1.50% | リヤドとジェッダで早期の成果が見られる全国規模 | 中期(2年~4年) |

| ギガプロジェクトのパイプライン(NEOM、紅海、キディヤ)がプロジェクトベースのアドバイザリーを牽引 | +1.30% | タブーク(NEOM)、マッカ(紅海)、リヤド(キディヤ) | 長期(4年以上) |

| 外国所有権規制の自由化がアドバイスを必要とするグローバル参入企業を引き付ける | +0.70% | リヤドとジェッダを通じた早期参入による全国規模 | 中期(2年~4年) |

| サウジ化コンプライアンスの複雑化が人事・オペレーションズコンサルティング需要を高める | +0.40% | 全国規模 | 短期(2年以内) |

| eスポーツおよびゲーミングセクターの台頭が戦略・市場参入支援を必要とする | +0.20% | リヤドを中心にジェッダおよびダンマームへの波及 | 中期(2年~4年) |

| 情報源: Mordor Intelligence | |||

ビジョン2030の多角化推進がコンサルティング予算を押し上げる

政府は2025年に公共支出配分を3,420億USDに増加させ、複数年にわたるアドバイザリー委託を必要とする観光、デジタル政府、インフラプログラムに資金を投入しました。[1]Ruth Steen、「MEcon | 2025年12月版」、Deloitte Middle East、deloitte.com 7,000億USD超の資産を管理するPIFは2024年~2025年の間に30社の新規ポートフォリオ企業を追加し、取締役会設計、ガバナンス、市場参入支援への継続的な需要を生み出しています。非石油GDPは2025年第2四半期に前年比4.6%で石油部門の成長を上回り、省庁がセクター固有の政策フレームワークのために外部の専門知識を求める動きを加速させています。外国投資ライセンスの迅速化により設立期間が6ヶ月に短縮される一方、税務および地域コンテンツ構造の複雑性が高まり、統合的な法務・財務・オペレーティングモデルのガイダンスを提供する大手企業が固定化されています。5年間のリヤド家賃凍結などの生活の質向上イニシアチブは、付随的な不動産アドバイザリーの機会を追加し、コンサルティングの対象支出を拡大しています。

各セクターにおけるデジタルトランスフォーメーションとクラウド導入の加速

サウジアラビアのICTセクターは2024年に1,800億サウジアラビアリヤル(480億USD)に達し、2030年までにさらに50%成長する見込みであり、クラウド移行、サイバーセキュリティ、AIロードマッププロジェクトへの需要を刺激しています。[2]Dunya Hassanein、「サウジアラビアのコンサルティングセクターにおける外国企業設立:2025年ガイド」、Setup in Saudi、setupinsaudi.com SDAIAのHUMAINプログラムは2027年までに200の公共部門ユースケースにAIを組み込むことを目指しており、機関がデータガバナンスおよびチェンジマネジメントのノウハウのために企業を起用する動きを促進しています。[3]Reem Walid、「サウジアラビアの現地化計画がコンサルタント業界を再形成している」、Arab News、arabnews.com 2026年末までの重要インフラに対するISO 27001認証の義務化により、エネルギー、ヘルスケア、金融事業者の間でサイバーセキュリティコンサルティングのバックログが生じています。カテゴリーAのPPP認定により、solutions by stcは2027年までに50の政府機関をクラウドに移行させることが可能となり、他社が競って模倣するテンプレートを確立しています。[4]solutions by stc、「2024年年次報告書」、solutions.com.sa AIが予測する1,350億USDのGDP押し上げ効果は、パイロットをエンタープライズ展開に拡大することに依存しており、データから価値への変換におけるアドバイザリーの空白を浮き彫りにしています。

ギガプロジェクトのパイプライン(NEOM、紅海、キディヤ)がプロジェクトベースのアドバイザリーを牽引

NEOMは2024年~2025年の間に100億USD超の建設契約を発注し、マスタープランニングおよびプログラムマネジメントの助言が必要となっています。紅海プロジェクトは2024年に最初の16ホテルをオープンし、2030年までに50ホテルに拡大する予定であり、サステナビリティフレームワークとホスピタリティ人材計画が前面に出てきています。キディヤの80億USD規模の第1フェーズはシックスフラッグス・リヤドとゲーミングハブの着工を開始し、収益ストリームのモデリング、訪問者体験設計、PPP構造化サービスを促進しています。ディリヤーゲートの640億USD規模の文化地区も同様に、文化遺産保存のアドバイザリー契約を発注しています。ギガプロジェクトが拡大するにつれ、サプライチェーン内の中小企業は、すでに2,900社以上のサプライヤーを支援しているアラムコのタリードなどのプログラムを通じて、戦略的・オペレーション的・リーダーシップ支援を求めています。

外国所有権規制の自由化がアドバイスを必要とするグローバル参入企業を引き付ける

2024年以降、コンサルティングにおける外国100%所有が認められ、現地資本パートナーの必要性がなくなり、市場参入と子会社のアップグレードが加速しています。フラゴメンの2番目のサウジオフィスは、地域本部プログラムに関連した移民アドバイザリー業務の増加を示す好例です。しかし、40%のサウジ化割当により、参入企業は大学との提携や社内アカデミーを通じて人材パイプラインを構築することを余儀なくされており、国内専門家による人事・組織変革エンゲージメントを促進しています。M&A活動が加速しており、solutions by stcによるDevoteam Middle Eastの40%取得は、地域ITコンサルティングシェアの約25%を統合するトップクラスのデジタルコンサルティングプラットフォームを形成しました。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 調達審査の強化とPwCのアドバイザリー禁止が支出を抑制 | -0.60% | リヤド(中央政府)に集中した全国規模 | 短期(2年以内) |

| 社内戦略部門の急速な構築が外部支出を削減 | -0.50% | リヤドおよび東部州で早期影響が見られる全国規模 | 中期(2年~4年) |

| バイリンガルのサウジ人コンサルティング人材の慢性的不足がコストを押し上げる | -0.30% | 全国規模 | 中期(2年~4年) |

| 石油収入の変動がコンサルティングプロジェクトの予算循環性を引き起こす | -0.20% | 全国規模 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

調達審査の強化とPwCのアドバイザリー禁止が支出を抑制

2024年に特定の政府業務に対するPwCのアドバイザリー禁止が実施され、入札サイクルが9ヶ月に延長され、省庁が詳細な下請業者の開示と成果指標を要求するようになったため、入札準備費用が最大30%増加しました。支出・プロジェクト効率化庁は1,000万サウジアラビアリヤル超のコンサルティング契約を監査し、企業が報酬を測定可能な成果に結びつけることを義務付けています。大手4社の競合他社がPwCの移転パイプラインの多くを吸収した一方、中堅企業はニッチな委託案件を獲得し、短期的に競争配分を再形成しました。審査の強化はISO 9001認証を取得した堅固なコンプライアンス機能を持つ企業を優遇し、小規模なブティック企業をコストおよび法的負担にさらしています。

社内戦略部門の急速な構築が外部支出を削減

PIFの200名規模の社内戦略デスクは外部アドバイザリー支出を前年比30~40%削減し、アラムコの拡大した企業計画部門も同様の抑制効果をもたらしました。サウジテレコムカンパニーは2024年に社内変革オフィスを設立し、需要を包括的なロードマップからAIモデル検証などのニッチな実行モジュールへとシフトさせました。近期的には総支出が縮小するものの、需要は常駐チームを補完する専門スキルへとシフトしており、コンサルティング会社は独自の分析ツールとグローバルベンチマーキング資産によって差別化を図ることを余儀なくされています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

組織規模別:大企業が需要を支え、中小企業が加速

大企業は2025年のサウジアラビア経営コンサルティングサービス市場の67.17%を占め、主に戦略・オペレーション・テクノロジー業務を束ねた500万USD超の複数年委託を通じて貢献しています。エンゲージメントの強度は、ビジョン2030ロードマップを実施している省庁とガバナンス構造を専門化しているPIFポートフォリオ企業において最も高くなっています。中小企業に帰属するサウジアラビア経営コンサルティングサービス市場規模は、168万件のアクティブ登録と157億USDのトモウ資金に支えられ、6.47%のCAGRで拡大しています。

中小企業のアドバイザリー契約は平均5万~50万USDで3~6ヶ月間にわたり、デジタル市場参入、資金調達、サプライチェーンの現地化に焦点を当てています。モンシャアットのサポートセンターは毎年数千社の企業を無料ガイダンスから有料コンサルティングへと誘導し、アラムコのタリード・プログラムは2,900社以上のサプライヤーに対して戦略・リーダーシップ・市場参入のギャップを示しています。その結果、モジュール型サービスを提供する専門ブティック企業が中小企業のニーズに大規模に対応するために台頭しています。

サービスタイプ別:AIの推進の中でテクノロジーコンサルティングが戦略を上回る

戦略コンサルティングは2025年に28.43%の収益シェアを維持し、ビジョン2030のセクター変革ロードマップとPIFのディールサポートに支えられています。しかし、テクノロジーコンサルティングは企業がパイロットを本格的なAI展開に移行するにつれて、2031年まで6.49%のCAGRで拡大する主要な成長エンジンとなるでしょう。オペレーションズコンサルティングのサウジアラビア経営コンサルティングサービス市場シェアは約20%で推移しており、製造業および産業クライアント全体のサプライチェーンおよび調達最適化プログラムを反映しています。

50の政府機関向けクラウド移行プログラム、ISO 27001認証の義務化、HUMAINのAIイニシアチブが合わさって、複数年にわたるテクノロジーコンサルティングのパイプラインを促進しています。規制当局がTCFDに沿ったスコープ1~3の開示規則を準備するにつれて、サステナビリティアドバイザリーが隣接するホットスポットとして浮上しています。報酬モデルは価値共有型の構造へとシフトしており、コンサルティング収入を利用収益に連動させるsolutions by stcの10年間のスマートパーキングPPPがその典型例です。

デリバリーモデル別:オンサイトの優位性の中でリモートコンサルティングが台頭

オンサイトエンゲージメントは2025年の収益の82.31%を占め、ギガプロジェクトと文化的規範が対面でのワークショップとプログラム監督を必要としています。しかし、リモートおよびバーチャルデリバリーは、コラボレーションツールと完全なオンプレミス人員配置を非経済的にする人材不足に支えられ、6.71%のCAGRで上昇曲線を描いています。リモートワークのサウジアラビア経営コンサルティングサービス市場規模は、バーチャルサポートを正当化し出張費を大幅に削減するデジタル政府庁のプログラムから恩恵を受けています。

リモートの採用率はクラウド移行およびサイバーセキュリティの案件で50%を超えていますが、ステークホルダーの調整が依然として物理的な共同配置を必要とするため、戦略および人事は約20~30%のバーチャルにとどまっています。ハイブリッドモデルが市場の標準として台頭しており、サウジ化とデータ主権規則の下での現地プレゼンスの要件とコスト効率のバランスを取っています。

エンドユーザー産業別:政府が基盤を固め、eスポーツが急成長

政府および公共部門の機関は2025年のコンサルティング支出の19.62%を吸収し、クラウド化義務と30社の新規PIFポートフォリオ企業の設立に関連しています。eスポーツに関連するサウジアラビア経営コンサルティングサービス市場規模は、サビー・ゲームズ・グループの380億USD規模の資金とeスポーツワールドカップの2024年の成功したデビューに触媒されて、6.88%のCAGRで推移しています。

ITおよび通信は約18%のシェアを保持し、サウジテレコムカンパニーがアーキテクチャおよびサイバーレジリエンスのアドバイザリーを必要とするデジタルウォレットと5Gエンタープライズソリューションを展開しています。金融サービスは銀行がオープンバンキングとイスラム系フィンテックの提案を追求するにつれて約16%を占めています。ヘルスケア、製造業、エネルギー、不動産がそれぞれセクター固有の政策転換とギガプロジェクトの波及効果に支えられて需要の全体像を形成しています。

地域分析

リヤド州は2025年のコンサルティング活動の39%を占め、中央政府省庁、7,000億USDの資産を管理するPIF本部、および全長176キロメートルのリヤドメトロ建設によって牽引されています。solutions by stcのスマートパーキング特許などのカテゴリーAの官民パートナーシップは、首都に企業を固定する定期的な収益ストリームを提供しています。5年間の家賃凍結による安定したオフィス賃料が多国籍企業の本部を引き付け、事業体構造化とサウジ化コンプライアンスに関するアドバイザリー業務を拡大しています。

マッカ州は2025年の支出の17%を占め、280億USD規模の紅海観光回廊とサウジアラビアの輸出入ゲートウェイとしてのジェッダの役割を中心としています。コンサルティング需要はサステナビリティ認証、デスティネーションマーケティング、年間3,000万人の巡礼者向けのハッジ固有の群衆管理システムに及んでいます。東部州は16%を占め、アラムコのエネルギー転換ロードマップと物流最適化サービスを必要とするキング・ファハド工業港の8,000万トンのスループットによって牽引されています。

タブークのNEOMを含むサウジアラビアの残りの地域が残りの28%を吸収しています。NEOMだけで2024年~2025年の間に100億USD規模の契約を発注し、プロジェクトマネジメントオフィスと調達アドバイザリーの委託を生み出しています。アシールの39億USD規模のスーダ開発は観光コンサルティングの機会を追加しています。リヤドとマッカが予算の管理者であり続ける一方、ギガプロジェクトが設計から実行へと移行するにつれて、コンサルティング業務は新興州へと移行しています。

競争環境

国際的な大手企業であるMcKinsey、BCG、Bain、Deloitte、EY、KPMG、Accentureが報酬プールの約60%を共同で支配していますが、solutions by stc、Elm、Pure Consultingなどの国内プレーヤーは買収とカテゴリーAのデジタル政府認定を通じて急速に規模を拡大しています。PwCの2024年のアドバイザリー禁止により、パイプラインが競合他社に再配分され、フォレンジック会計などの専門分野でキャパシティが一時的に逼迫し、デイレートが上昇しました。

戦略は3つに分かれています:グローバル大手はアカデミーと出向を通じて人材を現地化して40%のサウジ化を達成し、国内チャンピオンはsolutions by stcのDevoteam案件に見られるM&Aを通じて能力を追加し、ブティック企業はゲーミングやESGなどの垂直ニッチを選択しています。テクノロジー主導の差別化が高まっており、DeloitteのリヤドデジタルセンターはクライアントがオンサイトでAIソリューションを共同創造できるようにし、ElmのSmart National Solutionsへの40%出資計画はシステムインテグレーションのリーチを拡大しています。

省庁が成果ベースの契約を採用し、収益共有を通じてデリバリーリスクを負う企業を優遇するにつれて、価格圧力が続いています。同時に、PIFやアラムコ、stcの社内戦略部門が高い給与と国家建設のナラティブで中堅コンサルタントを引き抜いており、コンサルティング会社は人材確保のためにエクイティ、グローバルモビリティ、最先端のツールキットを提供することを余儀なくされています。

サウジアラビア経営コンサルティングサービス産業リーダー

Deloitte Touche Tohmatsu Ltd.(Monitor Deloitte)

Ernst & Young Global Ltd.(EY-Parthenon)

McKinsey & Company Inc.

Accenture plc

PricewaterhouseCoopers(PWC)

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年11月:モンシャアットはLinkedInと戦略的協定を締結し、高成長企業のスキルアップと中小企業の人材パイプラインの強化を図りました。

- 2025年10月:アラムコのタリード・プログラムは2,900社の中小企業を支援し17の新規ベンチャーを立ち上げた後、世界経済フォーラムの表彰を受けました。

- 2025年1月:アメリカ合衆国との6,000億USD規模の協力パッケージがAIゾーンの創設とビジネスライセンス改革を加速させ、新たなコンサルティングニッチを開拓しました。

- 2024年12月:EYはEYアカデミーを立ち上げ、財務・データ・サステナビリティの専門家を育成し、ビジョン2030の人材目標を支援しています。

サウジアラビア経営コンサルティングサービス市場レポートの範囲

サウジアラビア経営コンサルティングサービス市場レポートは、組織規模(大企業、中小企業)、サービスタイプ(戦略コンサルティング、オペレーションズコンサルティング、人事コンサルティング、テクノロジーコンサルティング、その他のサービスタイプ)、デリバリーモデル(オンサイトコンサルティング、リモート/バーチャルコンサルティング)、エンドユーザー産業(ITおよび通信、ヘルスケアおよびライフサイエンス、金融サービス、製造業および産業、エネルギーおよびユーティリティ、政府および公共部門、不動産および建設、小売および消費財、メディア・エンターテインメント・スポーツ、ホスピタリティおよび旅行、その他のエンドユーザー産業)、地域(リヤド州、マッカ州、東部州、サウジアラビアのその他の地域)別にセグメント化されています。市場予測は金額ベース(USD)で提供されます。

| 大企業 |

| 中小企業 |

| 戦略コンサルティング |

| オペレーションズコンサルティング |

| 人事コンサルティング |

| テクノロジーコンサルティング |

| その他のサービスタイプ |

| オンサイトコンサルティング |

| リモート/バーチャルコンサルティング |

| ITおよび通信 |

| ヘルスケアおよびライフサイエンス |

| 金融サービス(BFSI) |

| 製造業および産業 |

| エネルギーおよびユーティリティ |

| 政府および公共部門 |

| 不動産および建設 |

| 小売および消費財 |

| メディア・エンターテインメント・スポーツ |

| ホスピタリティおよび旅行 |

| その他のエンドユーザー産業 |

| リヤド州 |

| マッカ州 |

| 東部州 |

| サウジアラビアのその他の地域 |

| 組織規模別 | 大企業 |

| 中小企業 | |

| サービスタイプ別 | 戦略コンサルティング |

| オペレーションズコンサルティング | |

| 人事コンサルティング | |

| テクノロジーコンサルティング | |

| その他のサービスタイプ | |

| デリバリーモデル別 | オンサイトコンサルティング |

| リモート/バーチャルコンサルティング | |

| エンドユーザー産業別 | ITおよび通信 |

| ヘルスケアおよびライフサイエンス | |

| 金融サービス(BFSI) | |

| 製造業および産業 | |

| エネルギーおよびユーティリティ | |

| 政府および公共部門 | |

| 不動産および建設 | |

| 小売および消費財 | |

| メディア・エンターテインメント・スポーツ | |

| ホスピタリティおよび旅行 | |

| その他のエンドユーザー産業 | |

| 地域別 | リヤド州 |

| マッカ州 | |

| 東部州 | |

| サウジアラビアのその他の地域 |

レポートで回答される主要な質問

2031年までにサウジアラビアのコンサルティング支出はどの程度になるか?

2026年~2031年の5.9%のCAGRで前進し、385億9,000万USDに達すると予測されています。

アドバイザリー需要において最も速く成長するセグメントはどれか?

テクノロジーコンサルティングはクラウドおよびAIプログラムの拡大に伴い、2031年まで6.49%のCAGRを記録すると予測されています。

なぜ中小企業が今より多くのコンサルティングの注目を集めているのか?

モンシャアットの資金調達とトモウなどのプログラムが中小企業の成長を促進し、中小企業のアドバイザリー収益を6.47%のCAGRで押し上げています。

サウジ化政策はコンサルティング会社にどのような影響を与えるか?

40%の国内人材割当により、企業は現地アカデミーを構築することを余儀なくされ、人事コンサルティングおよび人員配置戦略に影響を与えています。

リモートデリバリーの採用を促進しているものは何か?

ハイブリッドモデルは出張費を削減し人材不足を緩和し、リモートエンゲージメントが6.71%のCAGRで成長するのを助けています。

最終更新日: