ユニファイドコミュニケーションとコラボレーション市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

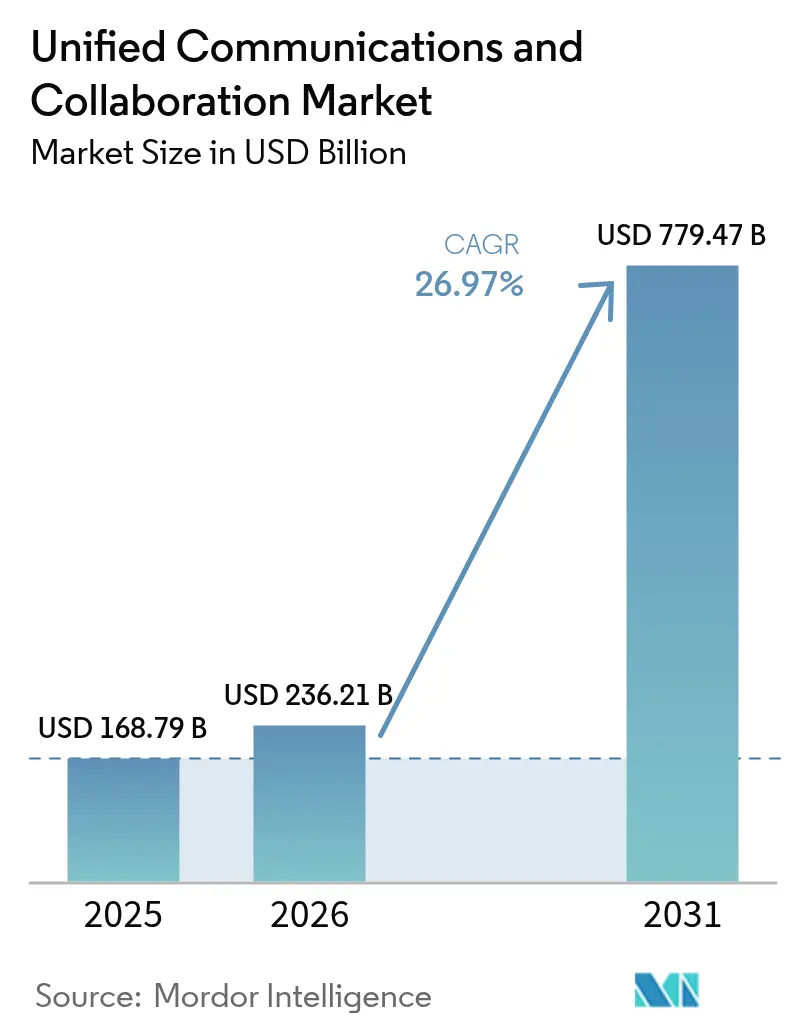

| 市場規模 (2026) | 236.21 十億米ドル |

| 市場規模 (2031) | 779.47 十億米ドル |

| 成長率 (2026 - 2031) | 26.97% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるユニファイドコミュニケーションとコラボレーション市場分析

ユニファイドコミュニケーションとコラボレーション市場規模は2025年に1,687.9億USDと評価され、2026年の2,362.1億USDから2031年には7,794.7億USDに達すると推定されており、予測期間(2026〜2031年)中の年平均成長率(CAGR)は26.97%です。レガシーPBXシステムからクラウドネイティブプラットフォームへの企業移行の加速、ハイブリッドワークポリシーの展開、およびコラボレーションスイートへの生成AIの主流化が、支出優先事項を再形成しています。バンドル型スイートはライセンスの複雑さを軽減し、音声、ビデオ、メッセージング、コンテンツ共有にわたる統合ガバナンスを可能にするため、プラットフォームの粘着性が高まっています。ベンダーのロードマップは現在、垂直分野のコンプライアンス認証、より深いワークフロー統合、および会議タスクを自動化するAI機能を中心に展開されています。ハイパースケールクラウドプロバイダーがコラボレーションをインフラサービスとバンドルする一方、専門ベンダーはドメイン固有の機能とエコシステムパートナーシップを通じてシェアを守るため、競争活動が激化しています。

レポートの主要な知見

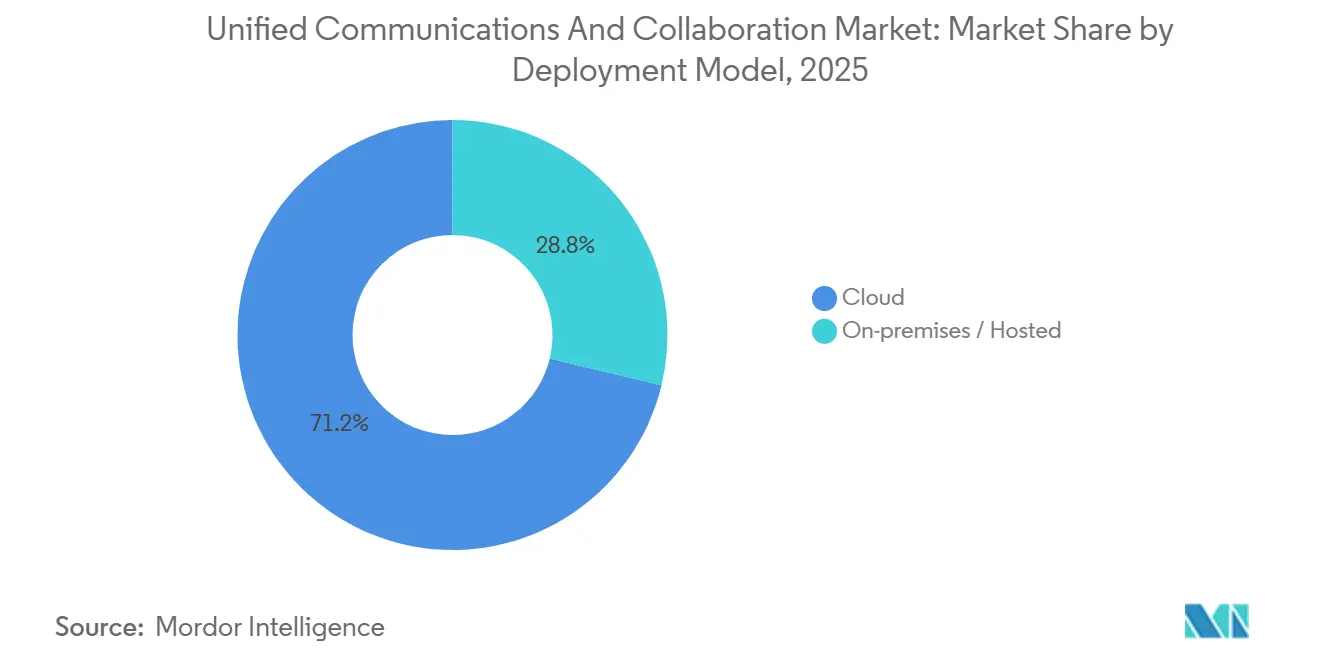

- 展開モデル別では、クラウド展開が2025年のユニファイドコミュニケーションとコラボレーション市場シェアの71.23%を占め、2031年まで26.99%のCAGRで拡大する見込みです。

- コンポーネント別では、ビデオ会議が2025年に36.43%の収益シェアでトップとなりました。コラボレーションおよびコンテンツ共有ツールは2031年まで27.84%のCAGRで拡大すると予測されています。

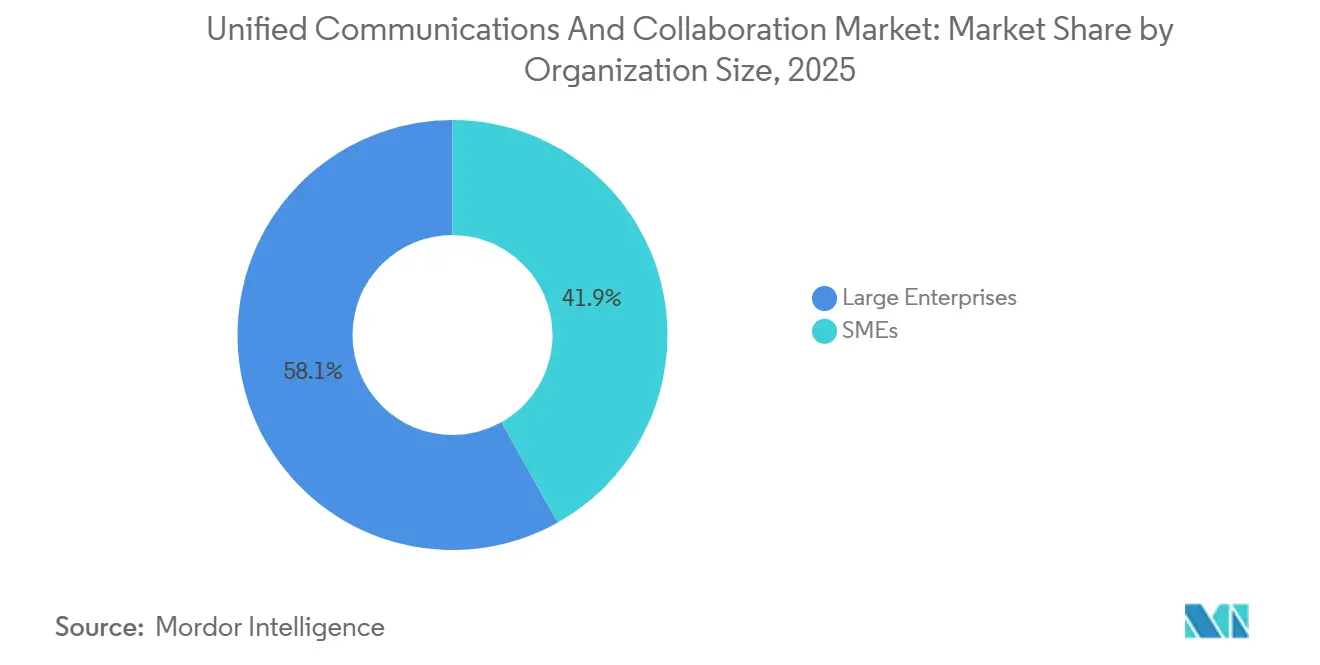

- 組織規模別では、大企業が2025年の支出の58.14%を占めました。中小企業は2026〜2031年にかけて27.15%のCAGRで成長すると予想されています。

- エンドユーザー産業別では、ITおよび通信セグメントが2025年に24.76%の収益シェアを占めました。ヘルスケアおよびライフサイエンスは2031年まで最速の28.11%のCAGRを記録すると予測されています。

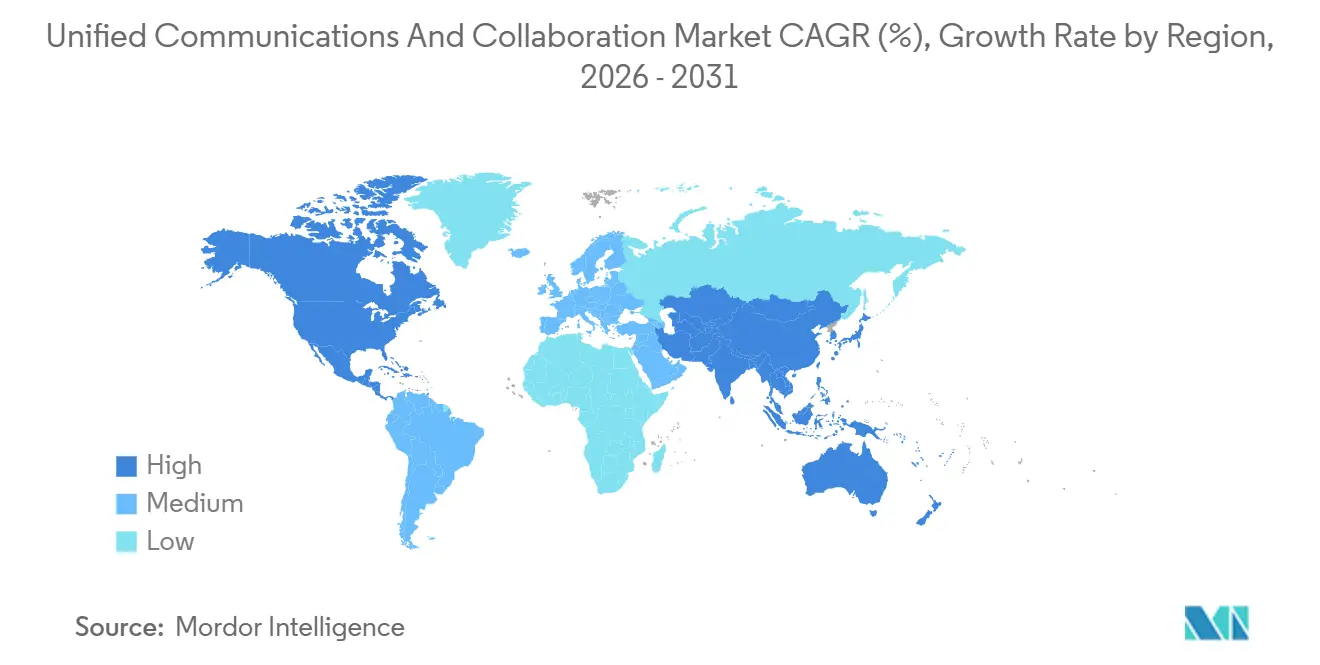

- 地域別では、北米が2025年に38.41%の収益シェアを維持しました。アジア太平洋地域は2031年まで最高の27.61%のCAGRを記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルユニファイドコミュニケーションとコラボレーション市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| ハイブリッドワーク需要がUCaaSへの移行を加速 | +6.8% | グローバル(北米、西欧、アジア太平洋の都市部に集中) | 短期(2年以内) |

| AI強化による会議生産性向上および自動化ツール | +5.9% | グローバル(北米・欧州での早期採用、アジア太平洋での急速な拡大) | 中期(2〜4年) |

| UC-CCaaS統合による顧客体験の効率化 | +4.7% | 北米、欧州、アジア太平洋の金融サービスおよび小売ハブ | 中期(2〜4年) |

| 5Gおよびエッジコンピューティングが低遅延の没入型コラボレーションを実現 | +4.2% | アジア太平洋中核(中国、韓国、日本)、中東および北米への波及 | 長期(4年以上) |

| 垂直分野固有のワークフロー統合(例:遠隔医療UCキット) | +3.6% | 北米・欧州のヘルスケアシステム、アジア太平洋および中東での新興市場 | 中期(2〜4年) |

| 持続可能性に関する規制がエネルギー効率の高いクラウドUCソリューションを後押し | +2.5% | 欧州(EUグリーンディール)、北米(企業のESGコミットメント)、および一部のアジア太平洋市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ハイブリッドワーク需要がUCaaSへの移行を加速

恒久的なハイブリッドポリシーにより、企業はオンプレミスの電話システムを廃止し、オフィス、自宅、モバイルエンドポイントにわたって一貫したエクスペリエンスを提供するクラウドプラットフォームを採用するよう促されています。Gallupの調査によると、2024年中に世界のナレッジワーカーの53%がハイブリッド形態で勤務していました。Microsoft Teams Phoneは2025年半ばまでに1,400万席を超え、電話とコラボレーションが単一プラットフォームに統合される傾向を示しています。プロフェッショナルサービスおよび金融企業は、不動産合理化計画が堅牢なリモートコミュニケーションインフラに依存しているため、クラウドへの移行を加速させています。

AI強化による会議生産性向上および自動化ツール

生成AIはコラボレーションスイートを、会議の要約、アクションアイテム、フォローアップメールを作成するアクティブな生産性エンジンへと変えています。Zoom AI Companion 3.0は初期パイロットにおいて会議後の管理業務負担を30%削減しました。[1]Zoom Video Communications、「AI Companion 3.0製品リリース」、Zoom、zoom.com Microsoft Teams インテリジェントリキャップは、Azure OpenAIを使用してタイムスタンプ付きチャプターとタスクリストを自動作成します。Google Meetは現在69言語でリアルタイム翻訳を提供し、アクセシビリティを拡大しています。これらの機能がベースラインとなるにつれ、独自のAIを持たないベンダーは利益率の圧縮リスクに直面します。

UC-CCaaS統合による顧客体験の効率化

企業は従業員コラボレーションとコンタクトセンタープラットフォームを融合させ、データサイロを解消しています。RingCentralのカスタマージャーニーアナリティクスは、エージェントのワークスペースに顧客履歴を組み込むことで、金融サービスのパイロットにおいて平均処理時間を18%削減しました。[2]RingCentral、「カスタマージャーニーアナリティクスプラットフォームの発表」、RingCentral、ringcentral.com Five9のTeamsとのより深い統合により、発信者を転送することなく社内の専門家へのライブエスカレーションが可能になります。統合ガバナンスはまた、SEC規則17a-4およびFINRAの保持義務を企業が満たすのを支援し、規制対象セクターにおいて統合スイートを魅力的なものにしています。

5Gおよびエッジコンピューティングが低遅延の没入型コラボレーションを実現

スタンドアロン5Gおよびエッジコンピュートノードは往復遅延を20ミリ秒未満に低下させ、リアルタイムARコラボレーションおよび4Kモバイルビデオを実現しています。T-MobileのEdge Controlプラットフォームは、2025年のフィールドテストにおいて集中型クラウドと比較して遅延を60%削減しました。[3]T-Mobile、「企業向けEdge Controlプラットフォーム」、T-Mobile Business、t-mobile.com VerizonのプライベートMECオファリングはMicrosoft TeamsおよびCisco Webexと連携し、病院や物流ハブにおけるサービス品質を保証します。これらの初期展開は、人口密度の高いアジア太平洋地域でエッジ経済が魅力的となる大規模採用を予兆しています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 厳格なセキュリティおよびコンプライアンス要件が採用を遅延 | -3.4% | グローバル(北米・欧州(GDPR、HIPAA)で深刻、アジア太平洋(中国サイバーセキュリティ法、インドのデータローカライゼーション)で新興) | 短期(2年以内) |

| レガシーシステム統合の複雑さおよび高い切り替えコスト | -2.9% | 北米・欧州の既存大企業、老朽化インフラを持つ一部のアジア太平洋市場 | 中期(2〜4年) |

| 通信API商品化によるプロバイダーの利益率圧縮 | -1.8% | グローバル(北米・欧州の競争市場で最も顕著) | 中期(2〜4年) |

| 地域データ主権の断片化による運営コストの増大 | -1.6% | 欧州(GDPR)、中国(サイバーセキュリティ法)、インド(データローカライゼーション)、ブラジル(LGPD)、ロシア(連邦法242-FZ) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

厳格なセキュリティおよびコンプライアンス要件が採用を遅延

遠隔医療サービスを開始する前に、医療提供者はHIPAA認定プラットフォームと詳細かつ堅牢なプライバシー管理を求めるケースが増えており、それによってベンダーの選択肢が大幅に狭まっています。これらの厳格な要件は、医療規制への準拠を確保し、患者の機密データを保護します。SEC規則17a-4に準拠する金融機関は、変更不可能で安全なアーカイブを維持することが求められており、実装と検証プロセスの複雑さから調達タイムラインが数ヶ月延長されています。新しいISO/IEC 27701:2025プライバシー管理の導入により、コンプライアンスとデータ保護の重要性がさらに高まっています。その結果、リアルタイムコミュニケーションのベンダーリスク評価は現在平均9ヶ月を要しており、標準的なSaaSワークロードに通常割り当てられる4ヶ月から大幅に増加しています。この延長されたタイムラインは、進化するデジタル環境においてプライバシー、セキュリティ、および規制遵守への重点が高まっていることを反映しています。

レガシーシステム統合の複雑さおよび高い切り替えコスト

大規模なPBXシステムを管理する企業は、移行期間中に1年以上にわたってデュアルセットアップを運用することが多く、費用の倍増とプロフェッショナルサービス費用の増大につながっています。この長期にわたる並行システム運用期間は、移行プロセスに関連する全体的なコストを大幅に増加させます。Mitelは、大規模な展開では通常カットオーバーに平均14ヶ月かかると指摘しており、このような移行の複雑さと規模を反映しています。Avayaは、1万エンドポイントを超える組織が平均850万USDの切り替えコストに直面すると強調しており、この数字にはトレーニング、生産性の低下、およびその他の関連費用が含まれています。これらの多大な財務的影響は、予算上の制約が大規模プロジェクトの実施能力を制限する資本制約環境において、特に移行を遅延させることが多いです。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

展開モデル別:クラウドの優位性がインフラ経済を再形成

クラウド展開は2025年のユニファイドコミュニケーションとコラボレーション市場シェアの71.23%を占めました。このセグメントの優れたパフォーマンスは、従量課金制の価格設定、迅速な機能更新速度、およびオンプレミスハードウェアへの設備投資の不要化を反映しています。大企業は予算の予測可能性を享受し、中小企業はIT専門スタッフの必要性を回避できます。オンプレミスおよびホスト型モデルは28.77%のシェアを維持しており、エアギャップネットワークを持つ防衛および重要インフラユーザーに集中しています。クラウドソリューションのユニファイドコミュニケーションとコラボレーション市場規模は2031年まで26.99%のCAGRで拡大すると予測されており、マルチテナントセキュリティおよび地理的冗長性に対するベンダーの長期的な注力を強化しています。

ハイパースケーラーはコラボレーションを生産性スイートとバンドルすることで採用を加速させています。Microsoftは最小限の摩擦でMicrosoft 365の顧客をTeamsユーザーに転換し、ユニファイドコミュニケーションとコラボレーション市場をエコシステムのロックインへと向かわせています。GmailセントリックなorganizationsにとってGoogleのWorkspaceを用いた同様の戦略は切り替えコストを低く抑えます。ただし、ローカルの録音や生存性の要件を満たすために音声ゲートウェイがオンサイトに残るハイブリッドアーキテクチャは継続しており、オンプレミスの収益がゼロに縮小しないことを保証しています。

コンポーネント別:ビデオがリードし、非同期コラボレーションが加速

ビデオ会議はパンデミック時代の行動が構造的なものとなり、2025年に36.43%の収益シェアを獲得しました。しかし、非同期コラボレーションおよびコンテンツ共有アプリケーションは最も成長の速い要素であり、27.84%のCAGRで成長すると予測されています。企業はライブビデオと、パーシステントチャット、デジタルホワイトボード、共同編集キャンバスなど会議疲れを軽減するツールのバランスを取っています。そのため、コラボレーションプラットフォームのユニファイドコミュニケーションとコラボレーション市場規模は、スタンドアロンのビデオサービスよりも速く拡大しています。

音声およびIP電話は、企業がPBXをクラウド電話に置き換えるにつれて収益の約28%を占めました。メッセージングおよびプレゼンスは約22%を占めました。スイートが段階的なサブスクリプションの下で機能を統合するにつれ、ベンダーのバンドルがこれらの境界を曖昧にしています。その結果、個別のコンポーネントレベルの成長率の追跡は困難になっていますが、規制対象産業ではアナリティクスおよびコンプライアンスアドオンへの需要が高まっています。

組織規模別:中小企業の加速がギャップを縮小

大企業は依然として2025年の支出の58.14%を占めていますが、多くがすでにコアシートを移行済みであるため、成長は緩やかになっています。中小企業セグメントは27.15%のCAGRで前進し、収益ギャップを縮小しています。フリーミアム層とセルフサービスプロビジョニングがボトムアップの採用を促進しており、多くの場合、外部クライアントとの通話から始まり、その後内部に拡大します。

エンタープライズ案件では、サービスレベル契約、カスタムコンプライアンス条件、ERPおよびCRMシステムとの統合が重視されるため、販売サイクルが長くなります。対照的に、中小企業は低い初期コストと迅速な展開を重視するため、標準的なセキュリティ機能を備えたパッケージバンドルが魅力的です。マクロ環境がITバジェットを引き締める中、オンボーディングを効率化しプロフェッショナルサービス要件を最小化するベンダーが、リソース制約のある企業のシェアを獲得する態勢にあります。

エンドユーザー産業別:ヘルスケアが早期採用者を上回る成長

ITおよび通信セグメントは、テクノロジー中心の企業が早期にコラボレーションを採用したため、2025年の支出で24.76%のトップシェアを占めました。しかし、ヘルスケアおよびライフサイエンスは、恒久的な遠隔医療の償還とHIPAA準拠ビデオへの需要により、28.11%のCAGRで最も成長の速い垂直分野となります。ヘルスケアに割り当てられたユニファイドコミュニケーションとコラボレーション市場規模は、電子健康記録システムおよび医療グレードの周辺機器との統合によって支えられています。

銀行・金融サービス・保険は、厳格な監督規則の下でコンタクトセンターを近代化する機関として収益の約21%を占めています。小売およびEコマースは、店舗コミュニケーションおよびカスタマーサービスハブを通じて約16%を牽引しています。政府、教育、製造、物流はそれぞれ、フロア向けヘッドセットや安全な教室ポータルなどの垂直分野向けアドオンを求める多様なテールを形成しています。

地域分析

北米は2025年のグローバル収益の38.41%を維持し、成熟したクラウドインフラと早期のハイブリッドワーク採用に支えられています。米国企業が支出の大部分を占め、カナダでは2025年に従業員50名以上の企業の93%以上がビジネスクラウドを採用しました。普及率が飽和に近づくにつれ、同地域の成長は緩やかになっていますが、ブロードバンド・エクイティ・アクセス・展開プログラムの下での農村部ブロードバンド投資がアドレス可能なベースを拡大しています。

アジア太平洋地域は最も速い地域ペースである27.61%のCAGRで拡大すると予測されています。中国は2025年に5G基地局が450万局を超え、モバイルファーストの採用を支えています。インドのクラウドコミュニケーションに関するサービス品質規則の草案は規制上の支援を示しています。日本と韓国は中小企業のクラウド採用を補助し、ほぼ全域で5Gカバレッジを実現しており、エッジ対応のコラボレーションユースケースを促進しています。

欧州は2025年の収益の約28%を占めました。GDPRおよび2024年データ法に基づくデータ主権要件により、プロバイダーはマルチクラウドの移植性を構築することを余儀なくされており、複雑さが増す一方で地域プレイヤーにとってのニッチも生まれています。中東は国家デジタルアジェンダの恩恵を受けており、サウジアラビアは2025年にCiscoのインフラ投資として2億USDを誘致しました。南米とアフリカは規模は小さいものの、特にブラジル、南アフリカ、ナイジェリア、エジプトでパートナーシップ主導の拡大が見られ、モバイルオペレーターがコラボレーションと接続性をバンドルしています。

競合ランドスケープ

上位5社が収益の約45%を占め、中程度の集中度を示しています。Microsoftは3億2,000万ユーザーのインストールベースを維持するためにMicrosoft 365のバンドルを活用しています。Cisco、Zoom、RingCentral、Googleがそれに続き、それぞれコンプライアンスカバレッジ、ワークフロー統合、またはAIエンジンで差別化しています。8x8、Avaya、Mitel、Dialpadなどの中小企業は、垂直分野のニッチ、音声品質、または開発者フレンドリーさで競争しています。

イノベーション競争は、基本的な機能の同等性から組み込みAI、コンタクトセンターの統合、および垂直ワークフローの自動化へとシフトしています。AI駆動の会議インテリジェンスに関連する特許出願は2025年に前年比23%増加し、持続的な研究開発の勢いを示しています。一方、APIの商品化はピュアプレイのCPaaSプロバイダーに圧力をかけており、Twilioの2024年収益は利益率の侵食により14%減少しました。

戦略的な動きとしては、Ciscoの2026年のLightico買収によるWebexへの安全な電子署名の統合、RingCentralのSalesforce Service CloudへのビデオのEmbedding、および8x8のFuze買収によるエンタープライズフットプリントの拡大が挙げられます。ベンダーはまた、規制対象の垂直分野を開拓するためにFedRAMP、ISO/IEC 27001、HIPAAなどの認証取得を競っています。

ユニファイドコミュニケーションとコラボレーション産業リーダー

Microsoft

Cisco Systems

Zoom Video Communications

RingCentral, Inc.

8x8, Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年2月:MicrosoftはTeams Premium AI機能をリリースし、E5顧客向けに追加費用なしでインテリジェントリキャップとセンチメント分析をバンドルしました。

- 2026年1月:CiscoはLightico買収を完了し、Webex Contact Centerに電子署名とドキュメント収集機能を追加しました。

- 2025年12月:RingCentralとSalesforceは、シームレスなビデオエスカレーションのためにRingCentral VideoをService Cloudに組み込みました。

- 2025年11月:Zoomはビデオ、チャット、メール、カレンダー、AIプロダクティビティツールを組み合わせたZoom Workplaceを発表しました。

グローバルユニファイドコミュニケーションとコラボレーション市場レポートの範囲

ユニファイドコミュニケーションとコラボレーション(UC&C)は、組織がほぼすべてのテクノロジーをリアルタイムに近いコラボレーションのためにスムーズかつ安全に機能させるために導入するソリューション群です。音声通話、ビデオ会議、インスタントメッセージング(IM)、プレゼンス、コンテンツ共有など、複数のエンタープライズコミュニケーションツールを統合することが有益です。

ユニファイドコミュニケーションとコラボレーション市場レポートは、展開モデル(オンプレミスおよびクラウド)、コンポーネント(音声/IP電話、ビデオ会議など)、組織規模(中小企業および大企業)、エンドユーザー産業(BFSI、ヘルスケアおよびライフサイエンス、小売およびEコマース、公共部門および教育など)、および地域別にセグメント化されています。市場予測は金額(USD)で提供されています。

| オンプレミス/ホスト型 |

| クラウド |

| 音声/IP電話 |

| ビデオ会議 |

| メッセージングおよびプレゼンス |

| コラボレーション/コンテンツ共有 |

| その他のコンポーネント |

| 中小企業 |

| 大企業 |

| BFSI |

| ヘルスケアおよびライフサイエンス |

| 小売およびEコマース |

| 公共部門および教育 |

| ITおよび通信 |

| 製造および物流 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリアおよびニュージーランド | |

| その他のアジア太平洋 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| トルコ | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| ナイジェリア | |

| エジプト | |

| その他のアフリカ |

| 展開モデル別 | オンプレミス/ホスト型 | |

| クラウド | ||

| コンポーネント別 | 音声/IP電話 | |

| ビデオ会議 | ||

| メッセージングおよびプレゼンス | ||

| コラボレーション/コンテンツ共有 | ||

| その他のコンポーネント | ||

| 組織規模別 | 中小企業 | |

| 大企業 | ||

| エンドユーザー産業別 | BFSI | |

| ヘルスケアおよびライフサイエンス | ||

| 小売およびEコマース | ||

| 公共部門および教育 | ||

| ITおよび通信 | ||

| 製造および物流 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリアおよびニュージーランド | ||

| その他のアジア太平洋 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| エジプト | ||

| その他のアフリカ | ||

レポートで回答される主要な質問

2031年のユニファイドコミュニケーションとコラボレーション市場の予測値はいくらですか?

2031年までに7,794.7億USDに達すると予想されています。

クラウド展開セグメントはどのくらいの速さで成長していますか?

クラウド展開は2026年から2031年にかけて26.99%のCAGRを記録すると予測されています。

2031年まで最も速い成長を記録する地域はどこですか?

アジア太平洋地域は全地域の中で最速の27.61%のCAGRで拡大すると予測されています。

ヘルスケアがコラボレーションプラットフォームを急速に採用している理由は何ですか?

恒久的な遠隔医療の償還とHIPAA準拠ビデオへの需要が、ヘルスケア分野における28.11%のCAGRを牽引しています。

競争が激化する市場においてベンダーはどのように差別化していますか?

リーダー企業は、切り替えコストを生み出すために組み込みAI、コンタクトセンターの統合、および垂直分野固有のコンプライアンス認証に注力しています。

5Gはコラボレーションワークロードにどのような影響を与えますか?

スタンドアロン5Gおよびエッジコンピューティングは遅延を20ミリ秒未満に削減し、没入型ARおよび4Kモバイルビデオコラボレーションのユースケースを実現します。

最終更新日: