超純水市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 9.36 十億米ドル |

| 市場規模 (2031) | 14.73 十億米ドル |

| 成長率 (2026 - 2031) | 9.50% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる超純水市場分析

超純水市場規模は2025年の85億5,000万米ドルから2026年には93億6,000万米ドルに拡大し、2031年には147億3,000万米ドルに達する見込みで、2026年~2031年にかけてCAGR 9.50%で成長すると予測されています。この軌跡を支える構造的成長要因は三つあります。第一に、3nm以下のノードへ移行する半導体ファブは全有機炭素(TOC)が0.1 ppb未満の超純水を必要とし、多段階ポリッシングループとリアルタイム分析装置の設置を迫られています。第二に、製薬分野の連続バイオプロセシングラインでは、インライン導電率・TOC監視を備えた注射用水システムを24時間365日稼働させる必要があり、北米および欧州で新規設備投資が生まれています。第三に、ギガワット規模のグリーン水素プロジェクトの開発者は、供給水の比抵抗を18 MΩ-cm以上、導電率を0.1 µS/cm未満と規定しており、逆浸透(RO)および電気脱イオン(EDI)スキッドの複数地域にわたる案件パイプラインが開かれています。補完的な需要は、300 mmシリコンカーバイドラインの急速な拡大、超高圧液体クロマトグラフィーラボの台頭、ならびにROおよびEDI段階のエネルギー強度に注目するScope 3炭素開示規制の強化から生じています。

主要レポートのポイント

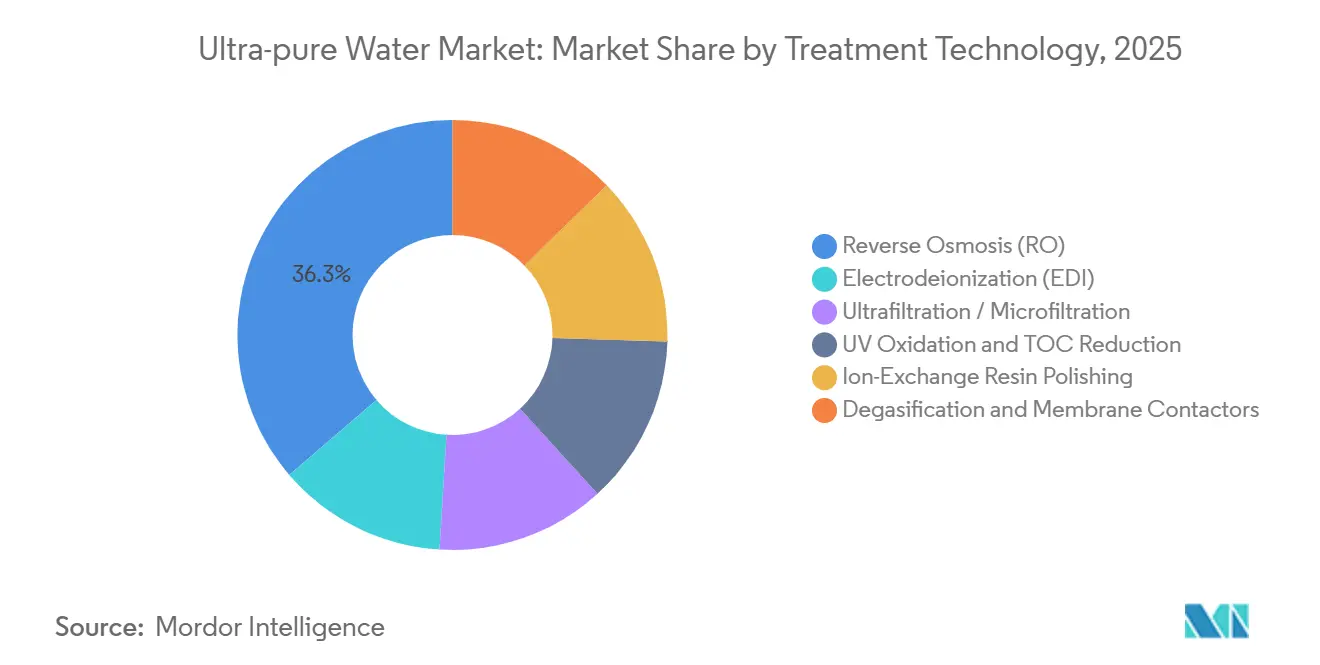

- 処理技術別では、逆浸透(RO)が2025年の超純水市場シェアの36.28%を占めてトップとなり、電気脱イオン(EDI)は2031年にかけてCAGR 9.92%で拡大しています。

- 用途別では、洗浄が2025年の超純水市場規模の38.12%を占め、高速液体クロマトグラフィー(HPLC)は2031年にかけてCAGR 9.89%で拡大すると予測されています。

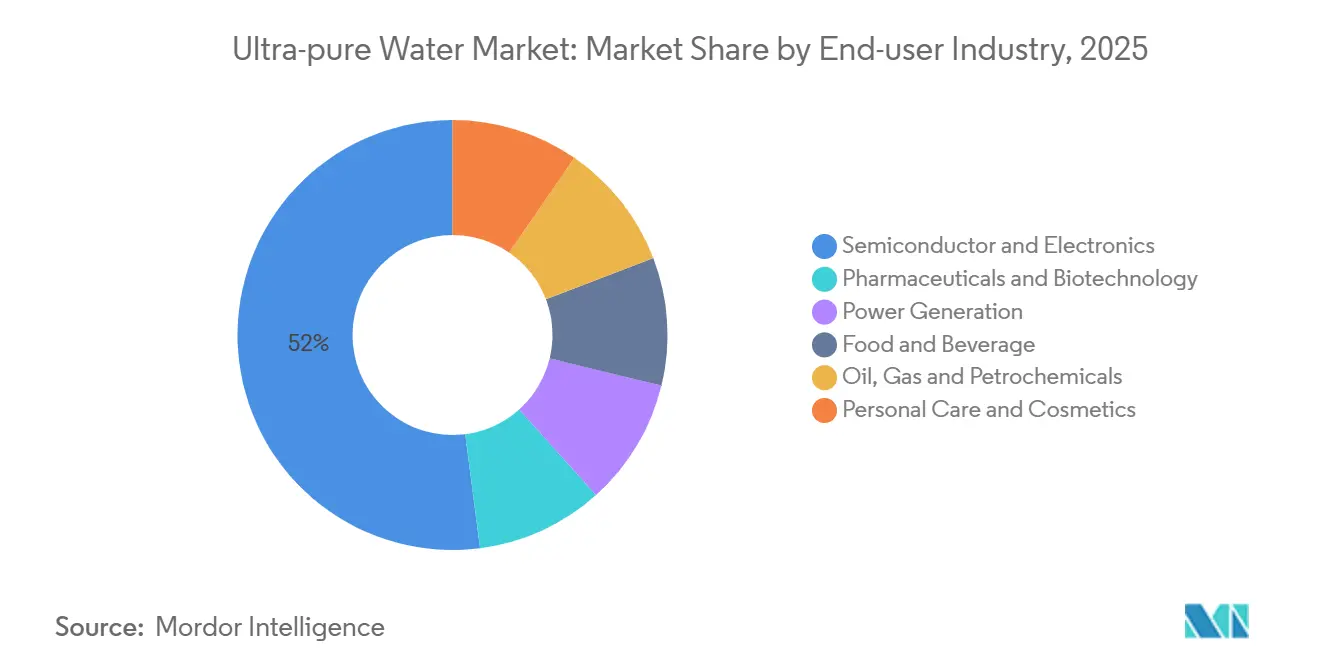

- エンドユーザー産業別では、半導体・電子が2025年の超純水市場規模の52.05%のシェアを占め、製薬・バイオテクノロジーは2031年にかけてCAGR 9.83%で成長しています。

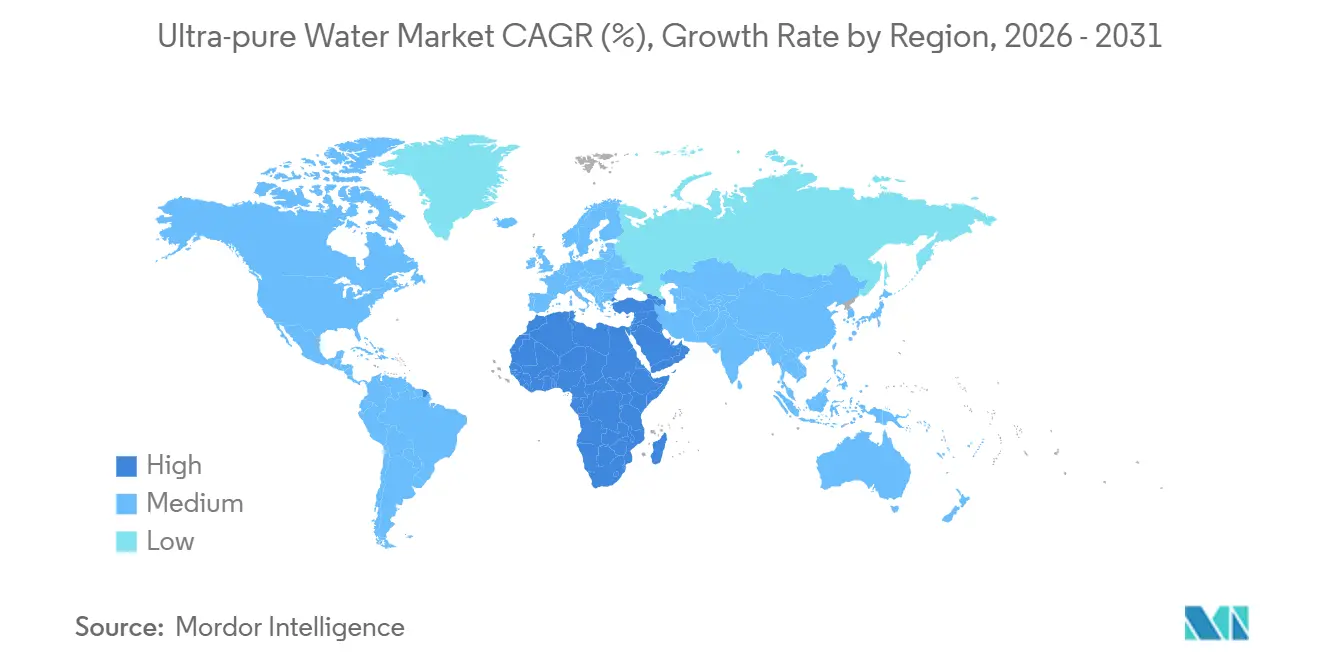

- 地域別では、アジア太平洋が2025年に47.35%の売上シェアを獲得し、中東・アフリカ地域は2026年~2031年にかけてCAGR 9.73%で拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル超純水市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算)(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 先端ノード半導体ファブにおけるウェーハ洗浄量の増大 | +2.8% | アジア太平洋中心、北米への波及 | 中期(2〜4年) |

| 300 mmおよび12インチSiCデバイスラインの急速な拡大 | +1.9% | アジア太平洋、北米 | 中期(2〜4年) |

| 製薬分野における連続バイオプロセシングへの移行 | +1.6% | 北米、欧州 | 短期(2年以内) |

| ギガスケールのグリーン水素電解槽建設ブーム | +2.1% | 欧州・中東に集中するグローバル | 長期(4年以上) |

| オンサイトミニ超純水スキッドを採用する分散型マイクロLEDディスプレイファブ | +1.0% | アジア太平洋、一部北米拠点 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

先端ノード半導体ファブにおけるウェーハ洗浄量の増大

2 nmノードのゲートオールアラウンドトランジスタは金属イオンを0.01 ppb未満に低減するリンスサイクルを必要とし、ファブは従来のROを超えた紫外線酸化と混床ポリッシングの追加を余儀なくされています。2024年に稼働したTaiwan Semiconductor Manufacturing Companyのアリゾナキャンパスは、EDIを採用することで苛性再生の必要をなくし、有害廃棄物を40%削減しています。日本の産業技術総合研究所は2025年に、極端紫外線リソグラフィーがPFASフリーのリンス化学を必要とすることを示し、オゾンベース酸化の採用を加速させています。現在、300 mmウェーハ1枚あたり12回のリンス工程を経ており、月産40,000枚スタートのファブでは1日あたり250万ガロンの超純水消費量に相当します[1]米国国立標準技術研究所、「CHIPSプログラム環境評価」、nist.gov。

300 mmおよび12インチSiCデバイスラインの急速な拡大

シリコンカーバイドパワーデバイスは、マイクロラフネスを防ぐために比抵抗18 MΩ-cm以上、溶存酸素5 ppb未満の前洗浄水を必要とします。SK Siltronの亀尾工場は2024年12月にオンサイト超純水システムへ切り替え、物流コストを25%削減しました。InfineonのフィラッハファブはI現在1日180万ガロンを消費しており、2027年までにリンス水の60%をリサイクルする計画です。粒子を伴わずにCO₂を除去する脱気膜コンタクターは、エピタキシャルリアクターを保護するための標準装備として急速に普及しています。

製薬分野における連続バイオプロセシングへの移行

2023年3月に最終化されたICH Q13は、注射用水のリアルタイム品質検証を義務付け、企業を蒸留ではなく熱水で殺菌する膜ベースシステムへと誘導しています。国際製薬技術協会は2022年5月に70℃以上での0.2 µmろ過を承認し、スキッドマウント型超純水発生装置の受け入れを拡大しました。Eli Lillyのレバノン施設では、品質逸脱時に転流バルブを作動させるインラインTOCセンサーを使用しており、高度な制御ループへの需要を強化しています。

ギガスケールのグリーン水素電解槽建設ブーム

国際エネルギー機関は、2030年までに合計570 GWの電解槽容量を持つ1,100件のプロジェクトを記録しており、建設が実現すれば1日あたり20億ガロン以上の超純水需要に相当します。サウジアラビアのNEOMコンプレックスは、2026年稼働予定の2.2 GWアレイでTOCを10 ppb未満に抑えるため、三段階RO、EDI、紫外線酸化を統合しています。米国の水素ショットは2031年までに1 kg当たり1米ドルのコストパリティを目標とし、オペレーターはより厳格な前処理仕様によるダウンタイム削減を迫られています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算)(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 多段階ポリッシングシステムの高い設備投資(TOC 0.1 ppb未満) | -1.4% | グローバル、新興半導体市場で顕著 | 短期(2年以内) |

| 半導体グレードイオン交換樹脂の需給不均衡 | -1.1% | アジア太平洋、北米 | 中期(2〜4年) |

| ネットゼロ開示義務の下でのエネルギー強度への注目の高まり | -0.8% | グローバル、欧州・北米に集中 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

多段階ポリッシングシステムの高い設備投資(TOC 0.1 ppb未満)

TOC 0.1 ppb未満を達成するには、デュアル波長UV、混床樹脂、0.05 µmろ過が必要で、300 mmファブの1ライン当たり最大5,000万米ドルのコストがかかり、中小規模のプレーヤーにとっては回収期間が5年を超えます[2]米国環境保護庁、「RCRA有害廃棄物規制」、epa.gov。UVランプは8,000〜12,000時間ごとに交換が必要で、樹脂再生には酸と苛性薬品を消費し、有害廃棄物許可が必要となるため、運用上の負担が増大します。

半導体グレードイオン交換樹脂の需給不均衡

溶出物が0.01 ppb未満の原子力グレード樹脂を製造するサイトは世界で10か所未満です。2024年にはリードタイムが18か月に達しました。三菱ケミカルが2026年4月に発表した水島工場の30%増強(年産5,000トン)は、2027年末以降にようやく需給逼迫を緩和する見込みです。DuPontは、前年比12%の生産量増加後も2025年に14か月の受注残を報告しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

処理技術別:電気脱イオンが再生不要の運転で存在感を高める

逆浸透は2025年の超純水市場シェアの36.28%を占め、電気脱イオンは化学再生によるダウンタイムを回避するエンドユーザーの動向を反映し、2031年にかけてCAGR 9.92%で予測されています。RO膜は現在15〜25 barで溶解塩の99.5%以上を除去し、一段通過後の塩分濃度を10 ppm未満に低減して下流ポリッシングの基盤を整えています。EDIはイオン交換膜と直流電流を組み合わせてイオンを連続的に除去し、酸や苛性薬品を使用せずに比抵抗17 MΩ-cm以上を実現し、樹脂1 m³当たり最大6 m³の有害廃棄物を削減し、連続ラインのエネルギーコストを30%低減します。

185 nmでの紫外線酸化は有機物を光分解し、半導体リンス水のTOCを1 ppbまで低減します。イオン交換樹脂床は、樹脂不足にもかかわらず、TOC 0.1 ppb未満の最終段階で依然として主流です。脱気膜コンタクターは溶存O₂とCO₂を除去し、1,100℃以上でクラックが生じ、シリカを0.02 ppm未満に要求するSiCエピタキシャルリアクターを保護します。SEMI F63が義務付けるインライン分析装置は、比抵抗、TOC、粒子、金属をリアルタイムで追跡し、ファブのSCADAループと統合されています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

用途別:高速液体クロマトグラフィーがバイオ医薬品拡大に乗じて成長

洗浄は2025年の超純水市場規模の38.12%を占め、300 mmウェーハ1枚あたりエッチングリンスで約15 Lを使用し、米国のファブは年間平均42億5,000万ガロンの超純水を消費しています。SEMI F63はTOCを1 ppb未満、粒子を0.05 mL⁻¹未満に規定し、ウェーハ洗浄における多ループポリッシングと冗長ろ過への需要を維持しています。

高速液体クロマトグラフィーはCAGR 9.89%で拡大しており、UHPLCシステムはゴーストピークを防ぐために比抵抗18.2 MΩ-cm、TOC 5 ppb未満のタイプ1水を必要とするためです。ICH Q13後の連続製造の採用により、ラボは老朽化した脱イオン装置を再生スパイクなしに水質を安定維持するEDIスキッドへ置き換えています。注射剤・飲料向け原料グレード水は米国薬局方のTOC 500 ppb未満、エンドトキシン0.25 EU/mL未満に準拠し、ポイントオブユースポリッシュカートリッジの購入を拡大しています。

エンドユーザー産業別:製薬が連続バイオプロセシングで加速

半導体・電子は2025年に売上の52.05%を維持し、300 mmファブは1日200〜300万ガロンを消費し、32 nm以下の粒子限界を満たすためにループを更新しています。TSMCの熊本工場とサムスンの平沢工場の拡張では、いずれも二段階RO+EDIトレインを設置し、12 nmおよび3 nmフローでTOC 1 ppb未満を達成しています。

製薬・バイオテクノロジーは2031年にかけてCAGR 9.83%で成長しており、エンドトキシン0.25 EU/mL未満を供給し、ICH Q13ガイダンスの下で連続稼働するスキッドマウント型注射用水システムが牽引しています。CSL、Pfizer、Eli Lillyは現在、上流・下流の両スイートにわたってインラインTOC分析装置を指定しており、24時間365日データロギングを備えたモジュール型超純水ルームへの需要を高めています。

発電、食品・飲料、石油化学がエンドユーザー需要を補完しています。ASMEボイラーコードはシリカを0.02 ppm未満に制限し、従来型プラントを復水脱塩装置へと誘導しています。サウジアラムコのジャザン製油所は、1日1,500万ガロンで水素改質炉に供給するためにROとイオン交換ポリッシングを統合しています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

地域分析

アジア太平洋は2025年の売上の47.35%を占め、2024年2月に稼働したTSMCの熊本工場、サムスンの平沢3 nmランプアップ、SMICの自立化推進が合計で1日12億ガロン以上の超純水を消費することで活性化されています。日本の経済産業省はTSMC第2工場を支援するために4,760億円(32億米ドル)を拠出し、2028年までに1日150万ガロンの超純水を追加する予定です。SK Siltronが韓国で樹脂・超純水ロジスティクスを現地化するなど、地域化が進んでいます。

北米では、アリゾナ州の地下水規制によりTSMCとIntelがリンス水の75%以上を回収するクローズドループ回収プラントへの投資を余儀なくされています。水素ショットはテキサス州とカリフォルニア州に電解槽ハブを生み出しており、2030年までに1日1億5,000万ガロンの超純水が必要となります。

欧州はInfineonのフィラッハSiCライン(1日180万ガロン)とEU水素銀行の補助金が牽引しており、スペイン沿岸の電解槽とRO-EDIトレインを組み合わせています。GlaxoSmithKlineとAstraZenecaは、英国医薬品・医療製品規制庁の2024年ICH Q13採用に基づき、連続バイオプロセス注射用水システムへの改修を進めています。

南米、中東・アフリカは低いシェアを供給しています。NEOMの水素コンプレックスは2.2 GWのPEM電解槽を擁し、2031年まで地域成長を牽引します。UAE石油化学回廊は触媒グレードの純度を満たすために脱塩ブラインポリッシャーを併設しています。

競合環境

超純水市場は中程度の集中度を示しています。Kurita Water Industries、Veolia、Organoがターンキーエンジニアリングの大部分を支配し、DuPont、Pall、Asahi Kasei Corpが膜と樹脂を主導しています。Kurita Water Industriesは2025年度に電子部門で前年比14%の成長を記録し、Samsung Engineeringと共同で設置時間を20%短縮するプレファブスキッドを開発しています。VeoliaはICH Q13に準拠した膜ベース発生装置を使用するニュージャージー州の注射用水プラントについて15年間の運転・保守契約を締結しました。

技術的優位性は現在、より低エネルギーでTOC 0.1 ppb未満を達成することにあります。DuPontのFilmTec Fortilife XC RO膜シリーズは供給圧力を15%低減し、0.2 kWh/m³を節約してISSB規則の下でScope 2 CO₂を削減します。SnowPureとRodi Systems Corporationは、10,000〜50,000 gpd規模でリードタイム12週間のコンテナ型超純水スキッドを持って分散型マイクロLEDファブを追っています。2024〜25年のグラフェン酸化物ROおよびプラズマ強化UVに関する特許活動は、2028年までのマージン再編を予告しています。

超純水産業リーダー

Veolia

Kurita Water Industries Ltd.

Xylem

Organo Corporation

Ovivo Water Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年12月:Ion Exchange (India) Limitedは、Rayzon EnergyおよびINOX Solarから超純水・廃水処理システムに関する総額約2億500万インドルピーの契約を獲得しました。これには、グジャラート州の5.1 GW太陽光発電プロジェクト向け9,500万インドルピーの契約と、オディシャ州の太陽電池施設向け1億1,000万インドルピーの契約が含まれます。

- 2025年3月:Gradiantは、ドイツのドレスデンにある著名な半導体メーカー向けに大規模な超純水(UPW)施設を設計・建設する契約を獲得しました。Gradiantのドイツ拠点チームが管理するこのプロジェクトは、同地域の半導体サプライチェーンを支援し、同市における2件目の大規模専門水処理プロジェクトとなりました。

グローバル超純水市場レポートの調査範囲

超純水(UPW)は高水準に精製されており、各種プロセスに汚染物質が影響しないよう使用されます。半導体、製薬、発電は、洗浄、エッチング、その他の用途に超純水を活用する主要産業です。

超純水市場は処理技術、用途、エンドユーザー産業、地域別にセグメント化されています。処理技術別では、逆浸透(RO)、電気脱イオン(EDI)、限外ろ過・精密ろ過、UV酸化およびTOC低減、イオン交換樹脂ポリッシング、脱気および膜コンタクターにセグメント化されています。用途別では、洗浄、エッチング、原料、高速液体クロマトグラフィー(HPLC)、免疫化学にセグメント化されています。エンドユーザー産業別では、半導体・電子、製薬・バイオテクノロジー、発電、食品・飲料、石油・ガス・石油化学、パーソナルケア・化粧品にセグメント化されています。本レポートは主要地域の18か国における超純水の市場規模と予測もカバーしています。各セグメントの市場規模と予測は金額(米ドル)ベースで行われています。

| 逆浸透(RO) |

| 電気脱イオン(EDI) |

| 限外ろ過・精密ろ過 |

| UV酸化およびTOC低減 |

| イオン交換樹脂ポリッシング |

| 脱気および膜コンタクター |

| 洗浄 |

| エッチング |

| 原料 |

| 高速液体クロマトグラフィー(HPLC) |

| 免疫化学 |

| 半導体・電子 |

| 製薬・バイオテクノロジー |

| 発電 |

| 食品・飲料 |

| 石油・ガス・石油化学 |

| パーソナルケア・化粧品 |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| 北欧諸国 | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| 南アフリカ | |

| その他の中東・アフリカ |

| 処理技術別 | 逆浸透(RO) | |

| 電気脱イオン(EDI) | ||

| 限外ろ過・精密ろ過 | ||

| UV酸化およびTOC低減 | ||

| イオン交換樹脂ポリッシング | ||

| 脱気および膜コンタクター | ||

| 用途別 | 洗浄 | |

| エッチング | ||

| 原料 | ||

| 高速液体クロマトグラフィー(HPLC) | ||

| 免疫化学 | ||

| エンドユーザー産業別 | 半導体・電子 | |

| 製薬・バイオテクノロジー | ||

| 発電 | ||

| 食品・飲料 | ||

| 石油・ガス・石油化学 | ||

| パーソナルケア・化粧品 | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 北欧諸国 | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

超純水市場は2026年から2031年にかけてどのくらいの速度で成長すると予測されていますか?

超純水市場規模は2025年の85億5,000万米ドルから2026年には93億6,000万米ドルに拡大し、2031年には147億3,000万米ドルに達する見込みで、2026年~2031年にかけてCAGR 9.50%で成長すると予測されています。

現在、需要を主導しているエンドユーザーセクターはどこですか?

半導体・電子施設は2025年に52.05%の売上シェアを占め、32 nm以下のファブにおける大規模なリンス水需要によるものです。

最も急速に拡大しているセグメントはどれですか?

電気脱イオン技術は、オペレーターが混床樹脂再生サイクルから離れるにつれ、2031年にかけてCAGR 9.92%で拡大しています。

超純水市場をリードしている地域はどこですか?

アジア太平洋は2025年のグローバル売上の47.35%を生み出し、日本、韓国、中国の新規ファブ設備が牽引しています。

最終更新日: