超低温冷凍庫市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

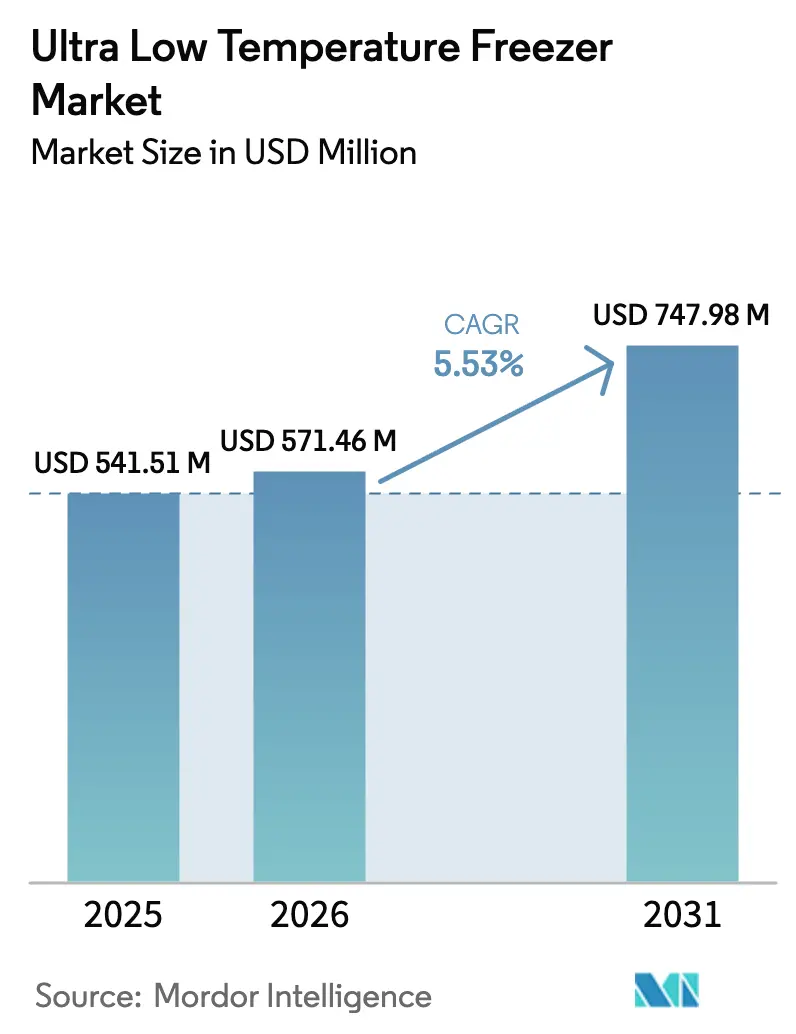

| 市場規模 (2026) | 571.46 百万米ドル |

| 市場規模 (2031) | 747.98 百万米ドル |

| 成長率 (2026 - 2031) | 5.53% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる超低温冷凍庫市場分析

超低温冷凍庫の市場規模は2025年に5億4,151万USDと評価され、2026年の5億7,146万USDから2031年には7億4,798万USDに達すると推定されており、予測期間(2026〜2031年)のCAGRは5.53%です。天然冷媒を使用するエネルギー効率の高い冷凍庫が旧来のカスケードシステムを置き換えつつあり、冷凍庫のサービスとしての契約(フリーザー・アズ・ア・サービス)により、研究機関は大規模な設備投資を運営費に転換できるようになっています。アップライト型ユニットは床面積の最適化とサンプルへのアクセス性の高さから引き続き購入の主流を占めていますが、チェスト型は温度均一性の高さから長期バイオバンキングでの採用が増えています。製薬・バイオテクノロジー企業が最大の購買層であり続けていますが、分散型臨床試験とポイント・オブ・ケア検査の普及に伴い、病院・血液センターでの需要が最も急速に拡大しています。地域別では、北米が高密度なバイオバンクネットワークとENERGY STAR バージョン2.0の義務的規制を背景にリードしており、アジア太平洋地域は中国・日本・インドがゲノミクスおよび再生医療インフラへの投資を拡大していることから最も急速な成長が見込まれます。 [1]米国環境保護庁、「実験室グレードの冷蔵庫および冷凍庫に関するENERGY STAR製品仕様、バージョン2.0」、energystar.gov

主要レポートのポイント

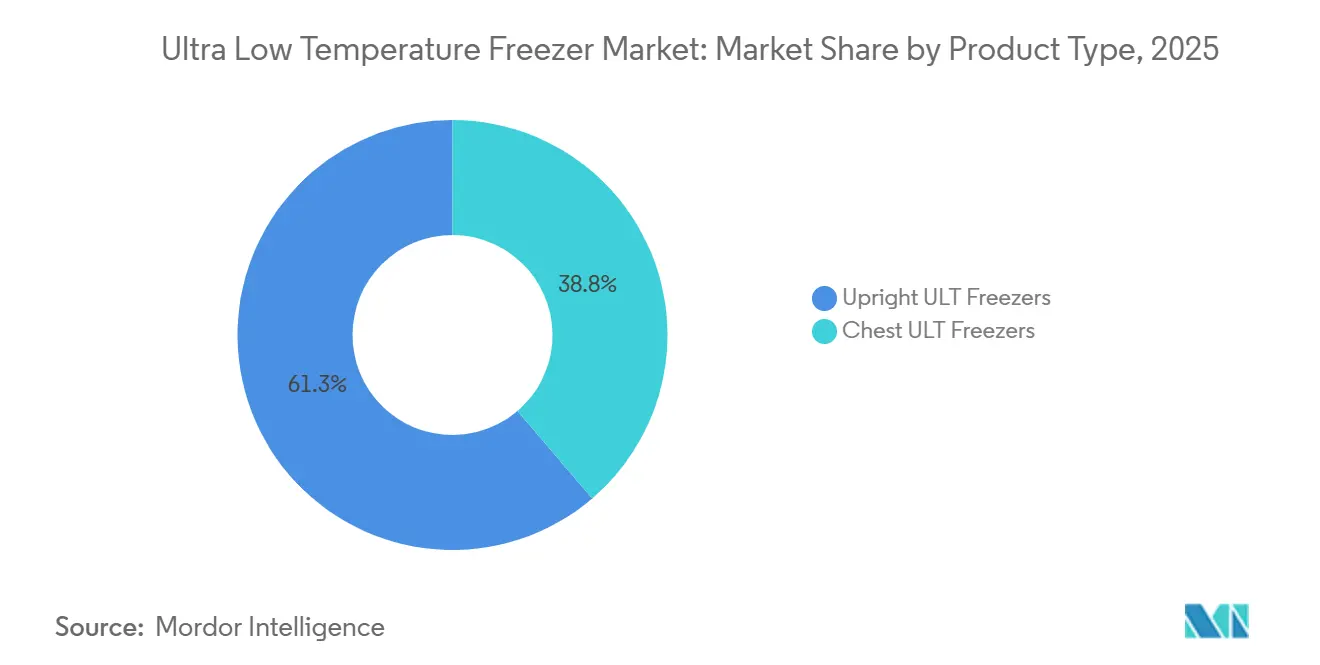

- 製品タイプ別では、アップライト型が2025年の超低温冷凍庫市場シェアの61.25%を占め、チェスト型冷凍庫は2031年にかけてCAGR 6.61%で成長する見込みです。

- エンドユーザー別では、製薬・バイオテクノロジー企業が2025年の超低温冷凍庫市場規模の44.23%を占め、病院・血液センターは2031年にかけて最高のCAGR 6.34%を記録する見込みです。

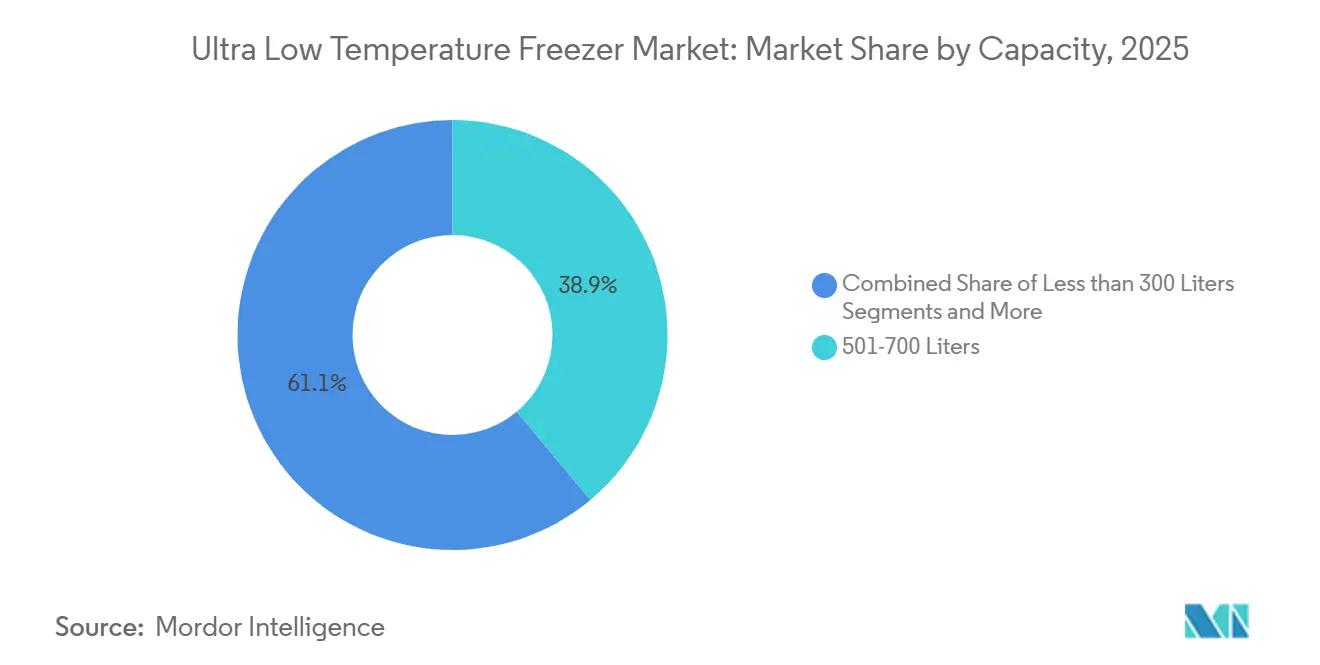

- 容量別では、501〜700リットルセグメントが2025年の超低温冷凍庫市場シェアの38.91%をリードし、300リットル未満のユニットは2026〜2031年にかけてCAGR 6.73%で拡大する予測です。

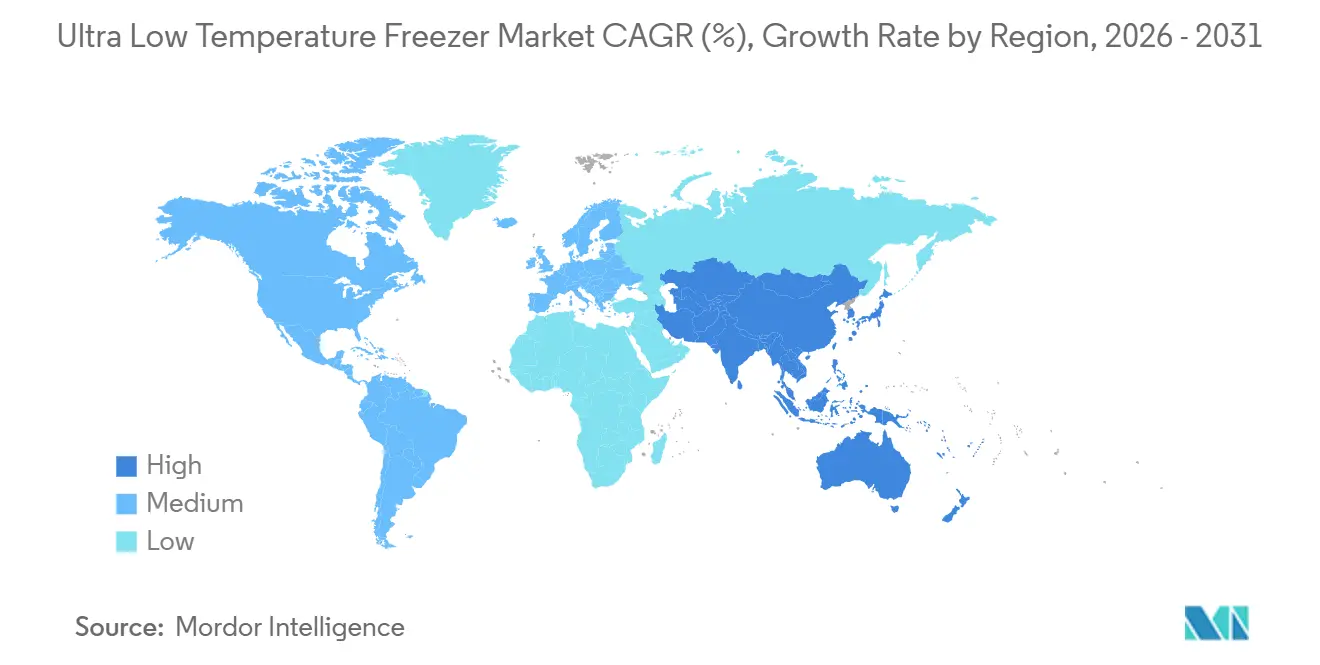

- 地域別では、北米が2025年に42.45%の収益シェアを保持し、アジア太平洋地域は2031年にかけて最も高いCAGR 6.81%で成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

超低温冷凍庫市場のグローバルトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 世界規模でのバイオバンクネットワークの拡大 | +1.2% | 北米、欧州、中国に集中するグローバル規模 | 長期(4年以上) |

| 新型コロナウイルス感染症後のワクチンコールドチェーン整備 | +0.8% | グローバル規模、特にアジア太平洋地域および中東 | 中期(2〜4年) |

| エネルギー効率の高い天然冷媒使用超低温冷凍庫モデルの急速な普及 | +1.0% | 北米・EUが先行、アジア太平洋地域が追随 | 中期(2〜4年) |

| 細胞・遺伝子治療パイプラインの成長 | +1.3% | 北米、欧州、日本 | 長期(4年以上) |

| ENERGY STAR準拠による買い替え需要 | +0.7% | 北米、オーストラリアへの波及あり | 短期(2年以内) |

| 冷凍庫のサービスとしてのレンタルモデルの台頭 | +0.4% | 北米、西欧 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

世界規模でのバイオバンクネットワークの拡大

国家ゲノムイニシアチブがサンプルリポジトリを学術機関の枠を超えて拡大しており、ISO 13485品質管理基準を満たす超低温保存への長期的な需要を押し上げています。中国の国家遺伝子バンクは5,000万サンプルの収容能力を追加し、日本のゲノム・データ基盤プロジェクトはAI主導の創薬に連携したバイオバンキングに資金を提供しており、いずれもISO 13485品質管理基準を満たす冷凍庫を指定しています。 [2]中国国家遺伝子バンク、「施設概要と収容能力の拡大」、cngb.org インドのBioE3政策はバイオ製造ハブと1万ゲノムの目標を組み合わせており、頻繁な停電に直面する研究機関がエネルギー効率の高いバッテリー対応ユニットを発注するよう促しています。Azenta Life Sciencesが2025年にUKバイオセンターと締結したBioArc Ultraの契約は70%のエネルギー削減を実現しており、持続可能性が入札基準においてサンプルセキュリティと並ぶ重要項目となっていることを示しています。

新型コロナウイルス感染症後のワクチンコールドチェーン整備

mRNAワクチン向けに構築されたインフラが、モノクローナル抗体や次世代治療薬向けに転用されています。DHLはアジア太平洋地域の医療物流に5億ユーロを充当し、UPSは同様の冷凍庫ファームに2億5,000万USDを投資し、バイオシミラー向けの−80°C保管能力を確保しています。サウジアラビアのバイオテクノロジーロードマップは臨床試験材料の現地超低温保存を義務付けており、日本は製薬企業がサージキャパシティを維持することを促す緊急承認経路を維持しています。更新されたWHOガイドラインはバリデーション規則を強化しており、IoTモニタリングとクラウドアーカイブサービスをバンドルするメーカーが有利になっています。 [3]世界保健機関、「新型コロナウイルス感染症ワクチン向けコールドチェーン機器:ガイダンス」、who.int

エネルギー効率の高い天然冷媒使用超低温冷凍庫モデルの急速な普及

電力料金の上昇とF-ガス規制の強化により、HFCカスケードシステムからプロパンおよびエタン設計への移行が加速しています。EU規則2024/573はフェーズダウンスケジュールを厳格化し、ベンダーにR290およびR170を用いたコンプレッサーの再設計を促しています。Thermo FisherのTSXユニバーサルシリーズは可変周波数ドライブにより消費電力を33%削減し、PHC Holdingsのデュアル電圧VIP ECO SMARTは1日あたり5.4kWhを消費し、ENERGY STAR バージョン2.0の基準を満たしています。

細胞・遺伝子治療パイプラインの成長

CAR-T療法、遺伝子編集プラットフォーム、iPSCプログラムは製造および臨床段階全体にわたる凍結保存を必要とします。日本の再生医療市場は2030年までに220億USDを超えると予測されており、−80°Cの物流を必要とする19の承認済み製品があります。欧州のEBiSCはGDPR準拠のトレーサビリティのためにスマートクライオチューブを備えた完全自動化クライオタンクを設置し、三菱ロジスティクスは細胞治療貨物専用の超低温ハブを川崎で運営しています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い設備投資・運営コスト | -0.6% | グローバル規模、特に新興市場および小規模研究機関で深刻 | 中期(2〜4年) |

| 複雑な多管轄規制への対応 | -0.4% | グローバル規模、特に北米・EU・日本 | 長期(4年以上) |

| 新興市場における電力網の不安定リスク | -0.5% | サブサハラアフリカ、南アジア、中東の一部 | 長期(4年以上) |

| ニッチセグメントにおける液体窒素クライオジェニック代替手段 | -0.3% | グローバル規模、幹細胞・生殖医療分野に集中 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高い設備投資・運営コスト

購入価格はコンパクトモデルで8,000USDから、大容量デュアルコンプレッサーユニットで25,000USDまでの範囲にあり、年間運営コストは1,000〜3,000USDが加算されます。ナイジェリアでは発電機への高い依存度により総コストが最大60%上昇し、効率的なユニットでも20〜30%の価格プレミアムが公共部門の予算を圧迫しています。

複雑な多管轄規制への対応

FDA 21 CFR パート11、EU MDR、ISO 13485はそれぞれ個別のバリデーション、サイバーセキュリティ、市販後監視規則を課しており、製品投入までのタイムラインを6〜12か月延長させています。日本のPMDAと中国のNMPAはCEマーク取得済み製品に対しても現地試験を要求しており、モデルラインの分断と流通業者の在庫増加を招いています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:アップライト型の優位性とチェスト型の復活

アップライト型ユニットは効率的なラッキングとサンプルへの迅速なアクセス性から、2025年の超低温冷凍庫市場収益の61.25%を占めました。エネルギー節約、IoTモニタリング、ENERGY STARラベルが現在の調達チェックリストを左右しています。一方、チェスト型冷凍庫の優れた断熱保温性は2031年にかけてCAGR 6.61%の予測を支えています。Binder、Liebherr、Melingは厚い壁面断熱材を活用し、使用可能容積を縮小することなく真空断熱パネルを収容しています。バイオバンクが数十年にわたって代替不可能なゲノムアーカイブを保存するにつれ、サンプルアクセスの遅さにもかかわらずチェスト型設計が再び注目を集めています。

競争上のイノベーションが両カテゴリーを再形成しています。アップライト型はFDA準拠の監査向けにアラームを記録するクラウドダッシュボードを統合し、チェスト型はロボットによるピック・アンド・プレースモジュール用のサイドアクセスポートを追加しています。ポータブルマイクロ冷凍庫も登場しており、移動式ワクチン接種クリニックを支援するサブセグメントを形成していますが、報告目的では引き続き超低温冷凍庫市場全体に含まれます。

エンドユーザー別:製薬企業の優位性と病院の急成長

製薬・バイオテクノロジー企業は2025年の超低温冷凍庫市場規模の44.23%を占め、マスターセルバンクおよびグローバル安定性試験がその主な要因です。病院・血液センターは現時点では絶対収益規模が小さいものの、分散型臨床試験と血液分画サービスの拡大を背景に最高のCAGR 6.34%を記録する見込みです。CROはプロジェクトパイプラインに合わせて冷凍庫数を調整するため、冷凍庫のサービスとしてのプログラムを通じて容量をリースするケースが増えており、学術研究機関は重複したメンテナンス契約を最小化するために既存の冷凍庫群を共有コア施設に統合しています。

サウジアラビアのビジョン2030バイオテクノロジー目標とインドの細胞治療への注力は、これらのユーザーグループ間の境界を曖昧にしています。日本のグレーター東京バイオコミュニティのような共有キャンパスは、スタートアップを受託製造業者や大学と隣接させ、コールドインフラを共有することで超低温冷凍庫市場全体のユニット更新サイクルをさらに加速させています。

容量別:中容量の優位性とコンパクト型の急成長

501〜700リットルの冷凍庫は2025年の売上の38.91%を生み出し、ラック密度と出入口の余裕のバランスが取れた最適な選択肢となっています。しかし、300リットル未満のモデルは移動式クリニックや衛星研究機関が電力網に依存しないバッテリー対応ソリューションを求めることから、最速のCAGR 6.73%を記録する見込みです。コンパクトユニットは現在、従来は大容量向けに限定されていたデュアルコンプレッサーの冗長性とIoTテレメトリを同様に搭載しており、性能差が縮小しています。

非線形なエネルギースケーリングにより、研究機関は購入規模を適正化するよう促されています。700リットルの冷凍庫は通常、500リットルのユニットより消費電力がわずか20%多いに過ぎません。B Medical SystemsやHaier Biomedicalなどのベンダーは、集中型アラームサーバーで管理される小型冷凍庫のモジュラーアレイで対応しており、研究機関が一体型キャビネットではなく分散型容量によって冗長性を構築することを促しています。

地域分析

北米は2025年の超低温冷凍庫市場収益の42.45%を生み出しました。600以上のバイオバンクとNIHの「オール・オブ・アス」プログラムが、2025年6月に開始されたENERGY STAR バージョン2.0の基準を満たさない旧型ユニットの安定した買い替え需要を生み出しています。カナダのトロント・モントリオール回廊では、バリデートされた超低温保存に依存する再生医療製造が拡大しており、ニアショアリングによりラテンアメリカの治験サイトに対応するための受託製造がメキシコに移行しています。

アジア太平洋地域は最速のCAGR 6.81%が見込まれています。中国の国家遺伝子バンク、日本の33億USDのグレーター東京バイオコミュニティ、インドのBioE3政策が合わせて数十億ドルをバイオリポジトリに投入し、CEおよびGB規格に準拠した炭化水素冷媒ユニットの受注を加速させています。オーストラリアのTGAによるFDAおよびEMAとの整合化は市場参入を容易にしていますが、高い物流コストによりシンガポール・香港の流通ハブが有利な立場にあります。

欧州の厳格なF-ガスフェーズダウンが買い替え需要を促進する一方、サウジアラビアとブラジルはワクチン自給化推進を通じて中東および南米の成長をけん引しています。一方、信頼できる電力を持たないサブサハラアフリカの6億人の住民は機械式冷凍庫の普及を制限しており、電力網の信頼性が改善されるまで一部の施設は液体窒素デュワー瓶や太陽光・バッテリーハイブリッドキットに向かっています。

競合状況

Thermo Fisher Scientific、PHC Holdings、Eppendorf、Haier Biomedicalは2025年のグローバル収益の推定52%を支配しており、自社製コンプレッサーラインと真空断熱パネルを活用してマージンを守っています。M&Aは引き続き活発で、Global CoolingはStirling Ultracoldを2024年4月に買収し、Azentaは2022年にB Medical SystemsとBarkeyを買収し、ハードウェアと自動サンプル管理ソフトウェアおよびクライオジェニック物流をバンドルしました。新興の挑戦者であるMIRAI IntexはHFCを完全に排除するエアサイクル冷凍を市場に投入しており、F-ガス課税が毎年上昇する地域で魅力的です。

ホワイトスペースはモジュラーバイオバンキングアレイ、予知保全アルゴリズム、一括設備投資を運営費に転換するリースプログラムにあります。ExcedrとCryoSolutions AGは複数年のレンタルプラットフォームを提供し、消耗品ベンダーは試薬供給バンドルに冷凍庫を組み込み、従来のハードウェア専業販売業者から交渉力を移行させています。FDAの監査が21 CFR パート11に基づく電子ログを精査するようになったことから、サイバーセキュアなIoTテレメトリも差別化要因となっています。

超低温冷凍庫業界リーダー

PHC Holdings Corporation

Thermo Fisher Scientific Inc.

Haier Smart Home Co., Ltd(Haier Biomedical)

Eppendorf SE

BioLife Solutions, Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:Azenta Life Sciencesがエネルギー使用量を70%削減するBioArc Ultra冷凍庫のUKバイオセンター契約を受注。

- 2024年4月:Thermo FisherがTSXユニバーサルシリーズを発売。エネルギー消費33%削減とゼロウェイスト製造認証を取得。

- 2024年4月:Thermo FisherがTSXユニバーサルシリーズを発売。エネルギー消費33%削減とゼロウェイスト製造認証を取得。

- 2024年2月:AzentaがMIRAI Intexのエアサイクル冷凍を採用したBioArc Ultraを発売。地球温暖化係数(GWP)ゼロを実現。

超低温冷凍庫市場グローバルレポートの調査範囲

本レポートの調査範囲として、超低温(ULT)冷凍庫は−45°Cから−86°Cの温度範囲を持つ極めて高度なシステムであり、ULT冷凍庫の内部容積は一般的に300〜800リットルです。超低温冷凍庫市場は、製品タイプ(アップライト型超低温冷凍庫およびチェスト型超低温冷凍庫)、エンドユーザー(バイオバンク、製薬・バイオテクノロジー企業、学術・研究機関、その他)、地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)別にセグメント化されています。市場レポートは主要なグローバル地域の17か国の推定市場規模とトレンドも網羅しています。レポートは上記セグメントの金額(USD)を提供しています。

| アップライト型超低温冷凍庫 |

| チェスト型超低温冷凍庫 |

| バイオバンク |

| 製薬・バイオテクノロジー企業 |

| 学術・研究機関 |

| 受託研究機関(CRO) |

| 病院・血液センター |

| 300リットル未満 |

| 301〜500リットル |

| 501〜700リットル |

| 701〜900リットル |

| 900リットル超 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品タイプ別 | アップライト型超低温冷凍庫 | |

| チェスト型超低温冷凍庫 | ||

| エンドユーザー別 | バイオバンク | |

| 製薬・バイオテクノロジー企業 | ||

| 学術・研究機関 | ||

| 受託研究機関(CRO) | ||

| 病院・血液センター | ||

| 容量別 | 300リットル未満 | |

| 301〜500リットル | ||

| 501〜700リットル | ||

| 701〜900リットル | ||

| 900リットル超 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

超低温冷凍庫の販売は2026年から2031年にかけてどのようなCAGRが見込まれますか?

市場は予測期間中にCAGR 5.53%で成長する見込みです。

どの地域が最も急速に容量を拡大しますか?

アジア太平洋地域は最も高いCAGR 6.81%を記録する予測であり、中国・日本・インドにおける大規模なゲノミクスおよび再生医療への投資が牽引しています。

ENERGY STAR バージョン2.0の規則は購買決定にどのような影響を与えますか?

2025年の規則は1日あたりのエネルギー消費量を8kWhに制限しており、研究機関は非準拠の冷凍庫を廃棄し、運営コストの低い新しい炭化水素ベースのモデルを選好するよう促されています。

なぜ病院は超低温冷凍庫の購入を増やしているのですか?

分散型臨床試験、ポイント・オブ・ケア検査、血液成分処理の拡大により、病院はバリデートされた−80°C保存設備を院内に設置するよう促されています。

電力が不安定な地域ではどのような代替手段がありますか?

施設は機械式超低温冷凍庫に太陽光・バッテリーバックアップを組み合わせるか、電力網に依存せず−196°Cの保存を提供する液体窒素デュワー瓶を採用することが多いです。

最終更新日: