英国MLCC市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

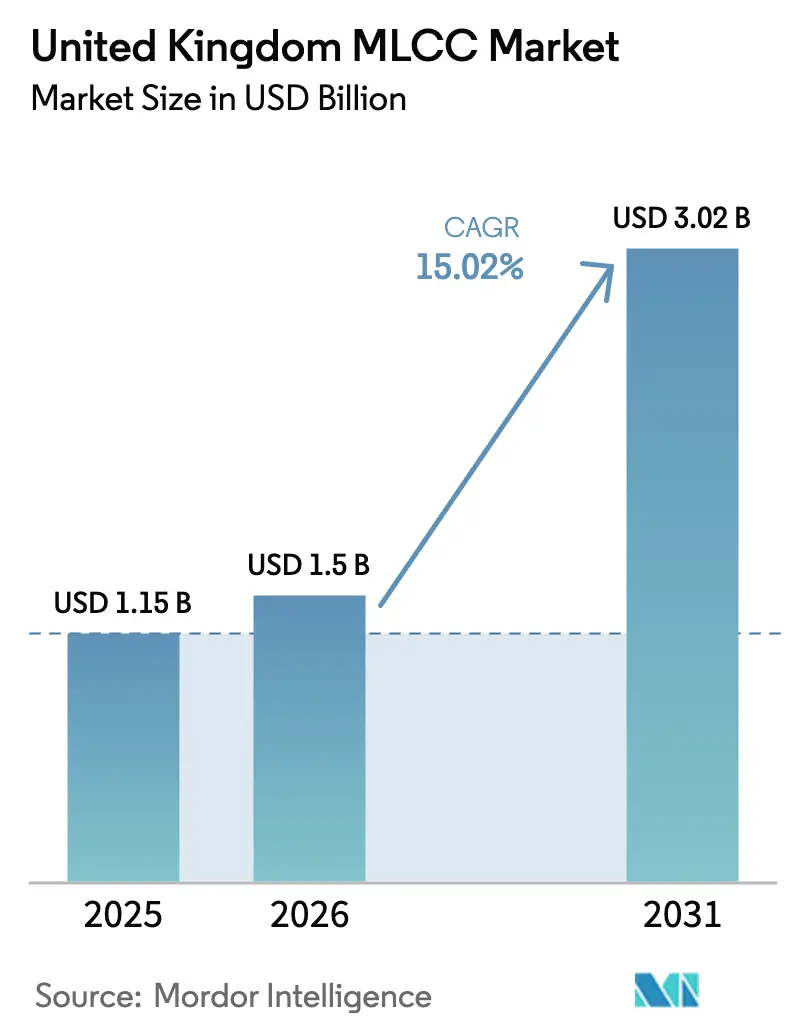

| 基準年の市場規模 (2025) | 1.15 十億米ドル |

| 市場規模 (2026) | 1.5 十億米ドル |

| 市場規模 (2031) | 3.02 十億米ドル |

| 成長率 (2026 - 2031) | 15.02% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる英国MLCC市場分析

英国MLCC市場規模は2025年に11億5,000万米ドルと評価され、2026年の15億米ドルから2031年には30億2,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中の年平均成長率(CAGR)は15.02%です。ゼロエミッション車両に対する強固な政策支援、フリーポートゾーン内の有利な資本控除制度、およびAUKUSの下での防衛電子機器の国産化が、国内需要を共同で活性化しています。しかし、世界的な生産能力の逼迫が平均販売価格を押し上げ続けており、購買担当者はデュアルソーシングとバッファー在庫戦略へと誘導されています。国内流通業者は、調達リスクを抑制するため、自動車および医療ハブの近くでの保税在庫の拡充に対応しています。同時に、800ボルト車両プラットフォーム、小型化された医療用インプラント、および高周波5Gラジオへの移行が、製品ミックスを高電圧・超安定・超小型コンデンサへと傾けています。

主要レポートのポイント

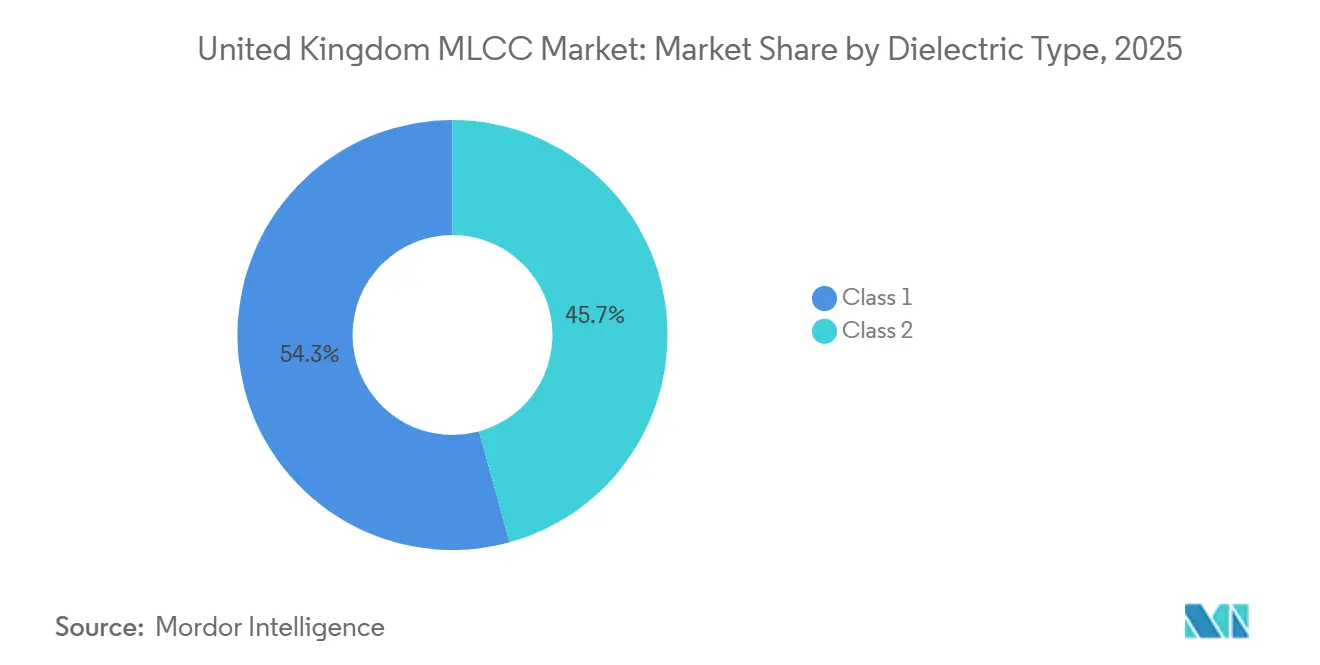

- 誘電体タイプ別では、クラス2グレードが2025年の英国MLCC市場シェアの45.72%を占め、クラス1グレードは2031年にかけて15.42%のCAGRを達成する見込みです。

- ケースサイズ別では、402フォーマットが2025年の収益シェア37.29%でトップとなり、201フォーマットは2031年にかけて15.83%のCAGRで拡大すると予測されています。

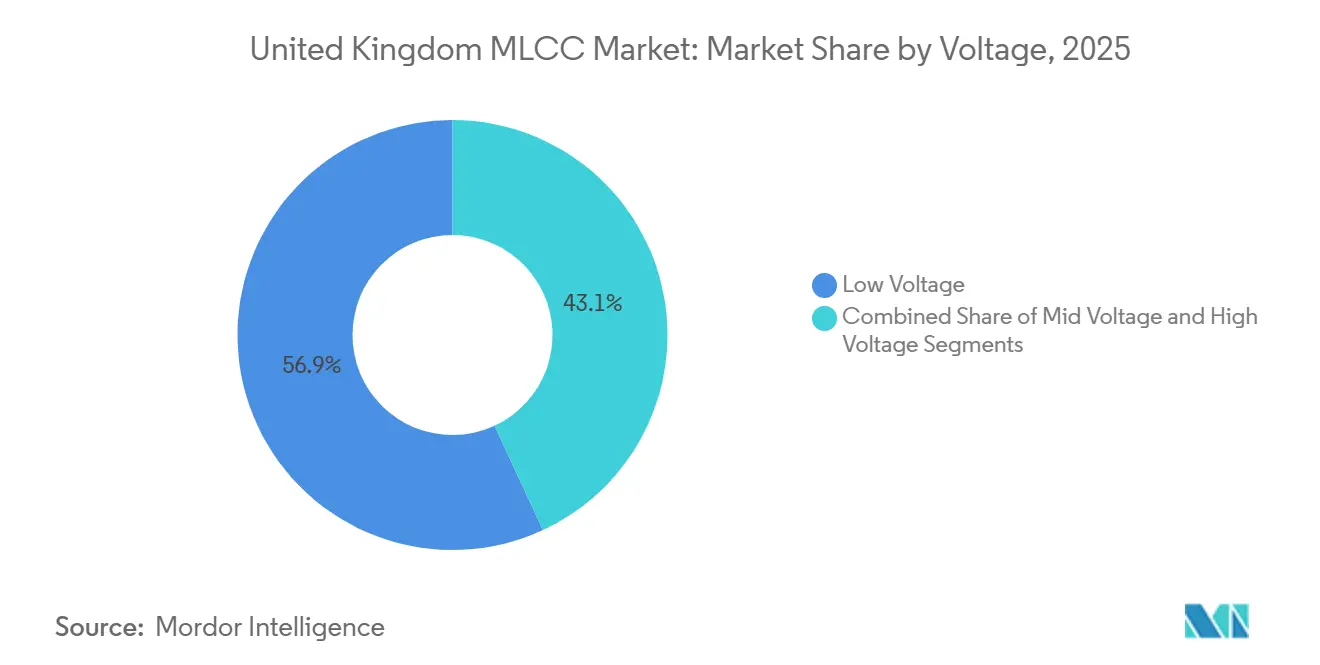

- 電圧定格別では、低電圧部品が2025年収益の56.91%を占め、高電圧部品は2031年にかけて15.64%のCAGRで拡大しています。

- 実装タイプ別では、表面実装技術が2025年収益の63.81%を占め、メタルキャップラジアルリードは2031年にかけて15.52%のCAGRで成長すると予測されています。

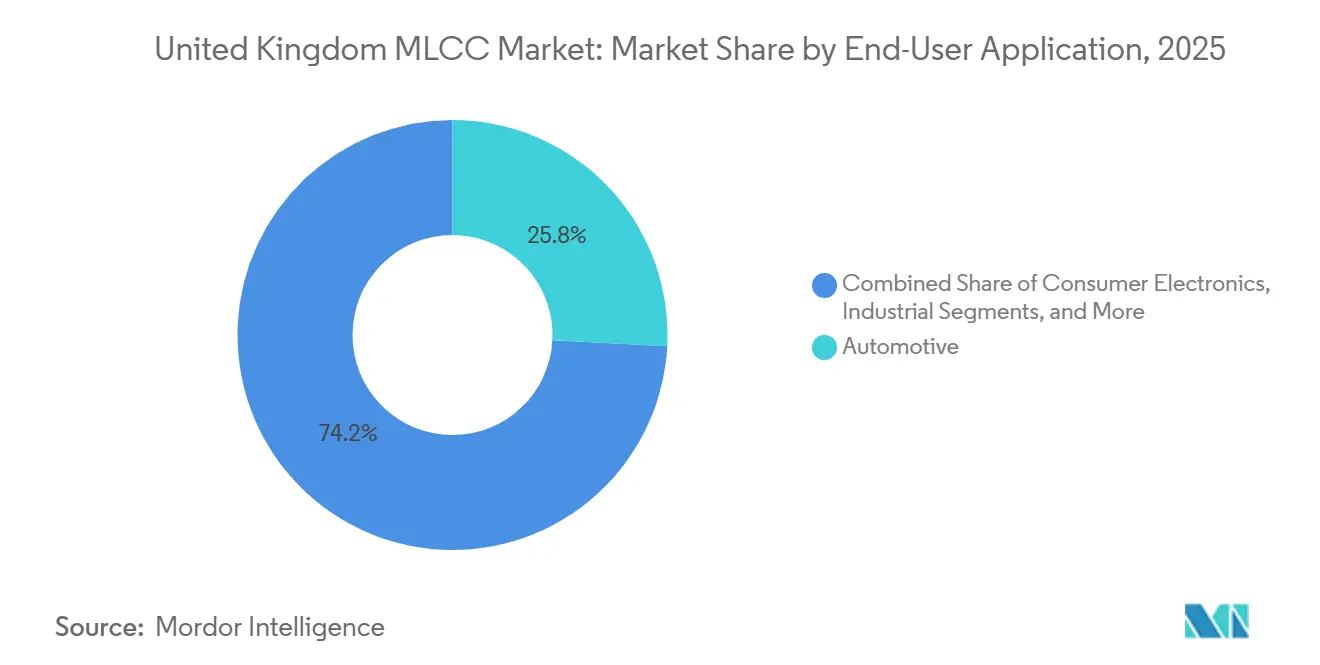

- エンドユーザー別では、自動車アプリケーションが2025年に25.84%のシェアを獲得し、医療機器は2031年にかけて16.11%のCAGRで最も急成長するセグメントとなっています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

英国MLCC市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 2030年英国内燃機関禁止に先立つEV製造の急増 | +4.2% | ウェスト・ミッドランズ、ノース・イースト、サウス・イースト | 中期(2~4年) |

| スモールセル需要を促進する5Gインフラの加速展開 | +2.8% | グレーター・ロンドン、マンチェスター、バーミンガム | 短期(2年以内) |

| コンパクトな医療用ウェアラブルおよびインプラント機器への需要増加 | +2.5% | ケンブリッジ、オックスフォード、サウス・イースト広域 | 中期(2~4年) |

| オンショア受動部品生産に対する政府税制優遇措置 | +1.9% | テムズ、ティーズサイド、ハンバー、リバプール、プリマス・フリーポート | 長期(4年以上) |

| バッテリー管理システムの設計が高容量化へシフト | +1.6% | ウェスト・ミッドランズ、ノース・イースト自動車クラスター | 中期(2~4年) |

| AUKUSおよび英国国防省の取り組みの下での防衛電子機器の国産化 | +1.4% | サウス・ウェスト、スコットランド、ノース・イースト防衛クラスター | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

2030年英国内燃機関禁止に先立つEV製造の急増

英国の自動車メーカーは、2030年の内燃機関禁止に対応するため電気自動車の生産を拡大しており、1台当たりのコンデンサ搭載量を約3倍に引き上げています。サマセットにおけるタタのギガファクトリー投資およびサンダーランドにおけるAESCの投資が、国内のバッテリーおよびパワーエレクトロニクスのエコシステムを支え、英国MLCC市場への認定作業を引き込んでいます。25億ポンドのDRIVE35プログラムは、パワーエレクトロニクスサプライチェーンへの設備投資として26億米ドルを充当しており、継続的な政策的牽引力を示しています。各電気自動車には約10,000個のコンデンサが搭載されており、800ボルトアーキテクチャへの設計移行がさらに電圧定格要件を高めています。国内流通業者は現在、アジアからの調達ショックを回避するため、ウェスト・ミッドランズのOEMサイト近くに保税在庫を維持しています。これらの動きが英国MLCC市場の成長見通しを共同で増幅させています。

スモールセル需要を促進する5Gの加速展開

通信事業者は数千のスモールセル基地局で5Gネットワークを高密度化しており、各基地局には高周波バイパス機能のために数十個の0201および0402コンデンサが搭載されています。Ofcomの「コネクテッド・ネーションズ」データは、ロンドン、マンチェスター、バーミンガムにおける急速な都市部カバレッジ拡大を確認しています。[1]Ofcom、「コネクテッド・ネーションズおよびインフラレポート」、OFCOM.ORG.UK、ofcom.org.uk Murata Manufacturing Co., Ltd.のコンデンサ収益は2025年度上半期に前年同期比9%増加し、その一因は通信関連の受注によるものです。電力密度が上昇するにつれ、設計者はバイアス下で安定したキャパシタンスを持つX7RおよびX5R誘電体を好み、高度な材料技術を持つサプライヤーを優先します。この通信インフラの整備は、英国MLCC市場に対して追加的な追い風をもたらしています。

コンパクトな医療用ウェアラブルおよびインプラント機器への需要増加

革新的なウェアラブルを迅速に承認する国民保健サービス(NHS)のプログラムが、超小型・高信頼性クラス1コンデンサへの需要を高めています。2025年6月に施行された規制変更により、人工知能対応機器にはライフサイクルエビデンスおよび市販後サーベイランスが求められます。植込み型心臓モニターおよび持続血糖センサーは、生体適合性端子を持つ経年変化ゼロのC0G部品を必要とし、OEMはノリッジのKnowles Precision Devicesの工場からISO 13485認定製品を調達するよう促されています。国内生産は認定サイクルを短縮し、トレーサビリティの要件を満たします。その結果、医療電子機器は英国MLCC市場において最も急成長する機会となっています。

オンショア受動部品生産に対する政府税制優遇措置

フリーポートゾーンは、2026年9月まで設備・機械に対して100%の初年度資本控除を付与し、新規組立ラインの税引後コストを削減します。テムズ・フリーポートだけで、先進製造プロジェクト全体で59億米ドルの官民支出を計画しています。270億8,000万ポンドの国家富裕基金と組み合わせることで、これらの優遇措置はサプライヤーにスクリーニング、テープ・アンド・リール、および故障解析能力の国産化を促します。OEMはより短い物流パイプラインを獲得し、英国MLCC市場は国内付加価値の向上から恩恵を受けます。

制約要因の影響分析*

| 制約要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| リードタイムを長期化させる持続的な需給不均衡 | -2.8% | グローバル、英国の調達に影響 | 短期(2年以内) |

| ニッケルおよび銅価格の変動 | -1.7% | グローバルコモディティ市場 | 短期(2年以内) |

| 新規ファブ建設に対する規制上のハードル | -1.2% | 英国の計画制度 | 長期(4年以上) |

| HDI基板への埋め込みコンデンサによる代替 | -0.9% | グローバルな採用拠点 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

リードタイムを長期化させる持続的なMLCC需給不均衡

人工知能サーバーの需要がMurata Manufacturing Co., Ltd.のグローバル稼働率を95%近くまで押し上げ、バッファー在庫を枯渇させています。[2]Murata Manufacturing、「2025年度第2四半期決算説明会」、MURATA.COM、corporate.murata.com 調達リスクにより、英国の購買担当者はより長い契約期間を受け入れるか、スポット市場でプレミアムを支払うことを余儀なくされています。トレーサブルなロットを必要とする自動車および防衛プログラムが最大のリスクにさらされています。一部のティア1企業はポリマーハイブリッドまたはフィルムコンデンサとのデュアルソーシングを行っていますが、再認定コストが依然として高く、代替を抑制しています。

ニッケルおよび銅価格の変動によるマージン圧迫

ニッケル内部電極と銅端子により、MLCCメーカーはコモディティ価格の変動にさらされており、スポット価格は顧客との価格調整条項よりも速く動いています。流通業者は在庫をヘッジしなければなりませんが、四半期ごとのリセット間に金属価格が上昇するとマージン侵食のリスクに直面します。コスト圧力は高密度基板向けの埋め込みコンデンサ技術への関心を加速させていますが、データセンター基板以外での採用は依然として限定的です。[3]TDK、「回路基板への統合を目的とした薄膜コンデンサ」、TDK.COM、product.tdk.com

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

誘電体タイプ別:クラス1の需要が長期安定性要件を高める

クラス2組成は2025年の英国MLCC市場シェアの45.72%を占め、高容量X7RおよびX5Rグレードに支えられています。その優位性は、民生用および産業用基板全体のデカップリングおよびエネルギー貯蔵タスクに適した体積効率から生まれています。しかし、クラス1のC0GおよびNP0部品は、自動車用インバーター、レーダーモジュール、およびインプラント機器が経年変化ゼロと厳密な公差を優先するにつれ、2031年にかけて15.42%のCAGRで拡大すると予測されています。精密タイミングおよびセンシング回路向けの英国MLCC市場は、クラス1技術へと傾いています。

サプライヤーは、TDKの3225フォーマットにおける10 nF・1,250 V C0Gなど、高電圧クラス1製品のラインナップを拡充しています。自動車エンジニアはバッテリー管理精度のためにバイアス下での安定したキャパシタンスを重視し、医療機器メーカーは数十年にわたる温度不変の特性を必要としています。これらの特性により、クラス1部品はマイクロファラッド当たりのコストが高い場合でも設計採用を獲得でき、英国MLCC市場における予測上の優位性を強化しています。

ケースサイズ別:201フォーマットを中心に小型化が加速

402サイズは2025年の英国MLCC市場シェアの37.29%を占め、実装歩留まりとキャパシタンスのヘッドルームのバランスを反映しています。しかし、5Gラジオおよびグルコースパッチにおける基板面積の不足が、201フォーマットの15.83%のCAGRを牽引しています。TDKの100 Vにおいて10倍のキャパシタンス向上を実現した1608ケースコンデンサなどの技術革新により、設計者はより少ないフットプリントで同じキャパシタンスを達成できるようになっています。

より多くのロジックがチップレットパッケージに移行するにつれ、受動部品の配置面積はさらに縮小し、より小型フォーマットへの需要が高まります。英国MLCC市場規模において、201および01005フットプリントに割り当てられる部分は、医療用ウェアラブルおよび通信スモールセルで最も急速に増加する可能性があります。対照的に、車両のパワーエレクトロニクス基板は、リップル電流処理のために依然として1210以上の部品に依存しています。この二極化した需要により、サプライヤーには幅広いケースサイズのポートフォリオが不可欠です。

電圧別:800ボルトEVプラットフォームとともに高電圧部品が急増

低電圧グレード(100 V以下)は2025年収益の56.91%を占めましたが、高電圧グレード(500 V超)は2031年にかけて15.64%のCAGRを記録すると予測されています。800ボルトバッテリーへの移行はケーブル重量と充電時間を削減しますが、設計者はディレーティング安全のために1 kV以上の定格コンデンサを指定する必要があります。新しい車両プラットフォームがより高いシステム電圧を採用するにつれ、高電圧部品が占める英国MLCC市場シェアは上昇します。

サプライヤーは、電動ドライブトレイン向けのKnowles Precision Devicesの6 kV・0603 C0Gレンジなどの製品でこのシフトに対応しています。産業用インバーターおよび再生可能エネルギーコンバーターも1 kV超の定格を必要とし、顧客基盤を広げています。より厚い誘電体はコンポーネント当たりのコストを下げますが、直列抵抗と発熱を低減し、エンドユーザーの総所有コストを改善します。

MLCC実装タイプ別:過酷環境でメタルキャップラジアルリードが優位

表面実装フォーマットは2025年売上の63.81%を生み出し、民生機器における自動組立に支えられています。それにもかかわらず、メタルキャップラジアルリードMLCCは、エンジンルーム下のモジュールが高振動および熱サイクルにさらされるため、15.52%のCAGRで成長する見込みです。イートンのハイブリッドポリマー代替品はクラック耐性ソリューションを推進していますが、多くの設計者は堅牢性のために0805 SMTからメタルキャップスルーホールMLCCへと移行しています。

積層メタルキャップアレイはさらにキャパシタンスを向上させながら基板のたわみを吸収します。フリーポートの優遇措置が国内組立コストを低下させるにつれ、電子機器受託製造業者はラジアルリード挿入ラインを追加でき、過酷環境ハードウェア向けの英国MLCC市場規模における国内シェアを拡大できます。

エンドユーザーアプリケーション別:医療機器が最も急成長するニッチとして台頭

自動車電子機器は2025年の収益の25.84%を占めましたが、医療機器は2031年にかけて16.11%のCAGRを記録すると予測されています。人工知能対応診断ウェアラブルに対する市販後サーベイランス規制が信頼性要求を高め、購買担当者を長期ドリフト性能が実証されたC0G部品へと誘導しています。

神経刺激装置や除細動器などのインプラント機器は、ISO 13485のトレーサビリティと生体適合性端子を必要とし、これを供給できるベンダーはごく少数に限られています。ノリッジを拠点とするKnowles Precision Devicesが生産を増加させるにつれ、医療機器OEMが獲得する英国MLCC市場シェアは上昇し、周期的な民生電子機器からの需要の多様化に貢献します。

地域分析

ウェスト・ミッドランズは、英国バッテリー産業化センターおよび複数のドライブトレイン研究施設を擁し、パワーエレクトロニクス活動の中核を担っています。地域の需要は、トラクションインバーターおよびオンボードチャージャー向けの高電圧・AEC-Q200認定コンデンサに集中しています。これらの施設への近接性により、在庫流通業者は迅速な設計反復のためにクラス1およびクラス2のラインを手元に保持するよう促され、英国MLCC市場への地域的な牽引力を強化しています。

ノース・イーストにはAESCのサンダーランド・ギガファクトリーと日産の車両工場があり、バッテリー管理システムに使用される中電圧コンデンサへの相当な需要を生み出しています。英国国防省によるニュートン・エイクリフのガリウムヒ素ファウンドリの取得は、ロット・トレーサビリティタグ付きのMIL-PRF-123部品を含む防衛電子機器の要件を追加しています。ティーズサイドのフリーポート通関の簡素化により、英国MLCC市場に対応する最終組立および故障解析ラボにとってこの地域の魅力がさらに高まっています。

グレーター・ロンドンおよびサウス・イーストは、通信インフラの展開と医療機器研究をリードしています。Ofcomのデータは、各基地局に小型高周波コンデンサを必要とする5Gスモールセルの継続的な高密度化を示しています。テムズ・フリーポートの1,700エーカーの敷地は保税倉庫の恩恵と100%資本控除を提供し、電子機器組立業者を引き付け、オックスフォード・ケンブリッジ・アークに位置するOEMの市場投入時間を短縮しています。

競合環境

イノベーションとカスタマイズが将来の成功を牽引

グローバル大手であるMurata Manufacturing Co., Ltd.、TDK Corporation、Samsung Electro-Mechanics Co., Ltd.、Yageo Corporation、TAIYO YUDEN Co., Ltd.が高積層数生産の大部分を支配しており、英国の購買担当者に対する調達条件を左右しています。Murata Manufacturing Co., Ltd.の90~95%の稼働率と在庫再構築の意向は、持続的な逼迫を示しており、サプライヤーに価格交渉力を与えています。Samsung Electro-Mechanics Co., Ltd.は2025年に85億米ドルの収益を計上し、AIサーバー向けMLCC需要に支えられ、将来の生産確保のためにフィリピンのグリーンフィールド工場を承認しました。

TDK Corporationは日本化学工業との計画中のセラミック粉末合弁事業を通じて垂直統合を深化させており、新しい誘電体の導入を加速させる見込みです。TAIYO YUDEN Co., Ltd.は2024年度に生産能力を10~15%引き上げ、先進的な積層プロセスを試験するために玉村棟を開設し、業界全体の生産能力競争を強調しています。

国内の生産能力は依然として限られていますが、成長しています。Knowles Precision DevicesのノリッジファクトリーはAEC-Q200ラインとFlexiCap端子を提供し、英国の顧客に医療、航空宇宙、および過酷環境部品のための国内代替品を提供しています。調達圧力はまた、一部のパワーステージにおけるポリマーハイブリッドまたはフィルムコンデンサの挑戦者に空間を開いていますが、認定の慣性が急速な置き換えを制限しています。したがって、競合の構成はグローバルな寡占力と新興の国内ニッチサプライヤーのバランスを取り、英国MLCC市場の発展を形成しています。

英国MLCCインダストリーリーダー

Kyocera AVX Components Corporation

MARUWA Co., Ltd.

Murata Manufacturing Co., Ltd.

Nippon Chemi-Con Corporation

Samsung Electro-Mechanics Co., Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:Samsung Electro-Mechanics Co., Ltd.は2025年第4四半期の業績を発表し、AIサーバーおよび自動車セグメントに牽引された積層セラミックコンデンサ収益の二桁成長を強調しました。

- 2025年11月:TDK CorporationとNippon Chemical Industrialは、次世代MLCC向けセラミック材料開発の加速を目的とした合弁事業の検討に関する基本合意書に署名しました。

- 2025年9月:TDK Corporationは、高電圧自動車モジュールを対象とした3225サイズで1,000 Vにおいて22 nFの低抵抗ソフト端子C0G MLCCを発表しました。

- 2025年7月:英国政府は、パワーエレクトロニクス部品を含むゼロエミッション車両サプライチェーンを促進するため、25億ポンドのDRIVE35プログラムを開始しました。

英国MLCC市場レポートの範囲

英国MLCC(積層セラミックコンデンサ)市場とは、英国内における積層セラミックコンデンサの市場を指します。MLCCは、電気エネルギーを蓄積・調整する能力により、様々なアプリケーションで広く使用される受動電子部品です。

英国MLCC市場レポートは、誘電体タイプ(クラス1、クラス2)、ケースサイズ(201、402、603、1005、1210、その他のケースサイズ)、電圧(低電圧、中電圧、高電圧)、MLCC実装タイプ(メタルキャップ、ラジアルリード、表面実装)、エンドユーザーアプリケーション(航空宇宙・防衛、自動車、民生電子機器、産業、医療機器、電力・公益事業、通信、その他のエンドユーザーアプリケーション)、および地域別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| クラス1 |

| クラス2 |

| 0201 |

| 0402 |

| 0603 |

| 1005 |

| 1210 |

| その他のケースサイズ |

| 低電圧(100 V以下) |

| 中電圧(100~500 V) |

| 高電圧(500 V超) |

| メタルキャップ |

| ラジアルリード |

| 表面実装 |

| 航空宇宙・防衛 |

| 自動車 |

| 民生電子機器 |

| 産業 |

| 医療機器 |

| 電力・公益事業 |

| 通信 |

| その他のエンドユーザーアプリケーション |

| 誘電体タイプ別 | クラス1 |

| クラス2 | |

| ケースサイズ別 | 0201 |

| 0402 | |

| 0603 | |

| 1005 | |

| 1210 | |

| その他のケースサイズ | |

| 電圧別 | 低電圧(100 V以下) |

| 中電圧(100~500 V) | |

| 高電圧(500 V超) | |

| MLCC実装タイプ別 | メタルキャップ |

| ラジアルリード | |

| 表面実装 | |

| エンドユーザーアプリケーション別 | 航空宇宙・防衛 |

| 自動車 | |

| 民生電子機器 | |

| 産業 | |

| 医療機器 | |

| 電力・公益事業 | |

| 通信 | |

| その他のエンドユーザーアプリケーション |

市場の定義

- MLCC(積層セラミックコンデンサ) - 電子回路におけるエネルギー貯蔵およびフィルタリングに使用される、セラミック材料の複数の層と導電層が交互に積層されたコンデンサの一種。

- 電圧 - コンデンサが絶縁破壊または故障を起こすことなく安全に耐えられる最大電圧。通常はボルト(V)で表される。

- 静電容量 - コンデンサが電荷を蓄積する能力の尺度で、ファラッド(F)で表される。コンデンサに蓄積できるエネルギー量を決定する。

- ケースサイズ - MLCCの物理的寸法で、通常はコードまたはミリメートルで表され、長さ、幅、高さを示す。

| キーワード | 定義#テイギ# |

|---|---|

| MLCC(積層セラミックコンデンサ) | 電子回路におけるエネルギー貯蔵およびフィルタリングに使用される、セラミック材料の複数の層と導電層が交互に積層されたコンデンサの一種。 |

| 静電容量 | コンデンサが電荷を蓄積する能力の尺度で、ファラッド(F)で表される。コンデンサに蓄積できるエネルギー量を決定する。 |

| 電圧定格 | コンデンサが絶縁破壊または故障を起こすことなく安全に耐えられる最大電圧。通常はボルト(V)で表される。 |

| ESR(等価直列抵抗) | 内部抵抗および寄生抵抗を含むコンデンサの総抵抗。高周波ノイズをフィルタリングし、回路内の安定性を維持するコンデンサの能力に影響する。 |

| 誘電体材料 | コンデンサの導電層間に使用される絶縁材料。MLCCでは、チタン酸バリウムや強誘電体材料などのセラミック材料が一般的に使用される。 |

| SMT(表面実装技術) | スルーホール実装の代わりに、プリント回路基板(PCB)の表面に直接部品を実装する電子部品組立方法。 |

| はんだ付け性 | MLCCなどの部品が、はんだ付けプロセスにおいて信頼性が高く耐久性のあるはんだ接合を形成する能力。良好なはんだ付け性は、PCB上でのMLCCの適切な組立と機能のために不可欠である。 |

| RoHS(有害物質使用制限指令) | 電気・電子機器における鉛、水銀、カドミウムなどの特定の有害物質の使用を制限する指令。環境規制により、自動車用MLCCにおけるRoHS準拠は不可欠である。 |

| ケースサイズ | MLCCの物理的寸法で、通常はコードまたはミリメートルで表され、長さ、幅、高さを示す。 |

| フレックスクラッキング | PCBの曲げやたわみによる機械的応力によりMLCCにクラックや破断が生じる現象。フレックスクラッキングは電気的故障につながる可能性があり、PCBの組立および取り扱い時に回避すべきである。 |

| 経年変化 | MLCCは、温度、湿度、印加電圧などの要因により、時間の経過とともに電気的特性が変化することがある。経年変化とは、MLCCの特性が徐々に変化することを指し、電子回路の性能に影響を与える可能性がある。 |

| ASP(平均販売価格) | 市場でMLCCが販売される平均価格で、百万米ドルで表される。1ユニット当たりの平均価格を反映する。 |

| 電圧 | MLCCにかかる電位差で、低電圧域、中電圧域、高電圧域に分類されることが多く、異なる電圧レベルを示す。 |

| MLCC RoHS準拠 | 有害物質使用制限指令(RoHS)への準拠。MLCCの製造において鉛、水銀、カドミウムなどの特定の有害物質の使用を制限し、環境保護と安全を促進する。 |

| 実装タイプ | 表面実装、メタルキャップ、ラジアルリードなど、MLCCを回路基板に取り付けるために使用される方法で、異なる実装構成を示す。 |

| 誘電体タイプ | MLCCに使用される誘電体材料の種類で、クラス1とクラス2に分類されることが多く、異なる誘電体特性と性能を表す。 |

| 低電圧域 | 低い電圧レベルを必要とするアプリケーション向けに設計されたMLCCで、通常は低電圧範囲内。 |

| 中電圧域 | 中程度の電圧レベルを必要とするアプリケーション向けに設計されたMLCCで、通常は電圧要件の中間範囲内。 |

| 高電圧域 | 高い電圧レベルを必要とするアプリケーション向けに設計されたMLCCで、通常は高電圧範囲内。 |

| 低静電容量域 | 低い静電容量値を持つMLCCで、より小さなエネルギー貯蔵を必要とするアプリケーションに適している。 |

| 中静電容量域 | 中程度の静電容量値を持つMLCCで、中間的なエネルギー貯蔵を必要とするアプリケーションに適している。 |

| 高静電容量域 | 高い静電容量値を持つMLCCで、より大きなエネルギー貯蔵を必要とするアプリケーションに適している。 |

| 表面実装 | プリント回路基板(PCB)の表面に直接実装するように設計されたMLCCで、効率的なスペース利用と自動組立を可能にする。 |

| クラス1誘電体 | クラス1誘電体材料を使用したMLCCで、高い安定性、低い誘電損失係数、温度による低い静電容量変化を特徴とする。精密な静電容量値と安定性を必要とするアプリケーションに適している。 |

| クラス2誘電体 | クラス2誘電体材料を使用したMLCCで、高い静電容量値、高い体積効率、中程度の安定性を特徴とする。より高い静電容量値を必要とし、温度による静電容量変化に対してあまり敏感でないアプリケーションに適している。 |

| RF(無線周波数) | 無線通信およびその他のアプリケーションで使用される電磁周波数の範囲を指し、通常3 kHzから300 GHzで、様々な無線デバイスおよびシステムの無線信号の送受信を可能にする。 |

| メタルキャップ | 特定のMLCC(積層セラミックコンデンサ)において、湿気や機械的ストレスなどの外部要因から保護し耐久性を高めるために使用される保護金属カバー。 |

| ラジアルリード | 特定のMLCCにおける端子構成で、セラミック本体から放射状に電気リードが延び、スルーホール実装アプリケーションでの容易な挿入とはんだ付けを可能にする。 |

| 温度安定性 | MLCCが様々な温度範囲にわたって静電容量値と性能特性を維持する能力で、変化する環境条件下での信頼性の高い動作を確保する。 |

| 低ESR(等価直列抵抗) | 低ESR値を持つMLCCは、交流信号の流れに対する抵抗が最小限であり、高周波アプリケーションにおける効率的なエネルギー伝達と電力損失の低減を可能にする。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:データポイントの特定 このステップでは、MLCC市場を理解するために重要なデータポイントを特定しました。これには、過去および現在の生産数量、ならびに取付率、販売数量、生産量、平均販売価格などの重要なデバイス指標が含まれます。さらに、各デバイスカテゴリにおけるMLCCの将来の生産量と取付率を推定しました。リードタイムも決定され、生産と納品に必要な時間を把握することで市場動向の予測を支援し、予測の精度を高めました。

- ステップ2:主要変数の特定 このステップでは、MLCC市場の堅牢な予測モデルを構築するために不可欠な変数の特定に注力しました。これらの変数には、リードタイム、MLCC製造に使用される原材料価格のトレンド、自動車販売データ、民生電子機器の販売数量、および電気自動車(EV)の販売統計が含まれます。反復的なプロセスを通じて、正確な市場予測に必要な変数を決定し、特定された変数に基づいて予測モデルを開発しました。

- ステップ3:市場モデルの構築 このステップでは、生産データおよび平均価格、取付率、予測生産データなどの主要な業界トレンド変数を活用して、包括的な市場推定モデルを構築しました。これらの重要な変数を統合することで、市場トレンドと動向を正確に予測するための堅牢なフレームワークを開発し、MLCC市場における情報に基づいた意思決定を促進しました。

- ステップ4:検証と確定 この重要なステップでは、内部数理モデルを通じて導出されたすべての市場数値と変数が、調査対象のすべての市場の一次調査専門家の広範なネットワークを通じて検証されました。回答者は、調査対象市場の全体像を把握するために、様々なレベルおよび職能にわたって選定されました。

- ステップ5:調査アウトプット シンジケートレポート、カスタムコンサルティング業務、データベース、およびサブスクリプションプラットフォーム