ジェネレーティブデザイン市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

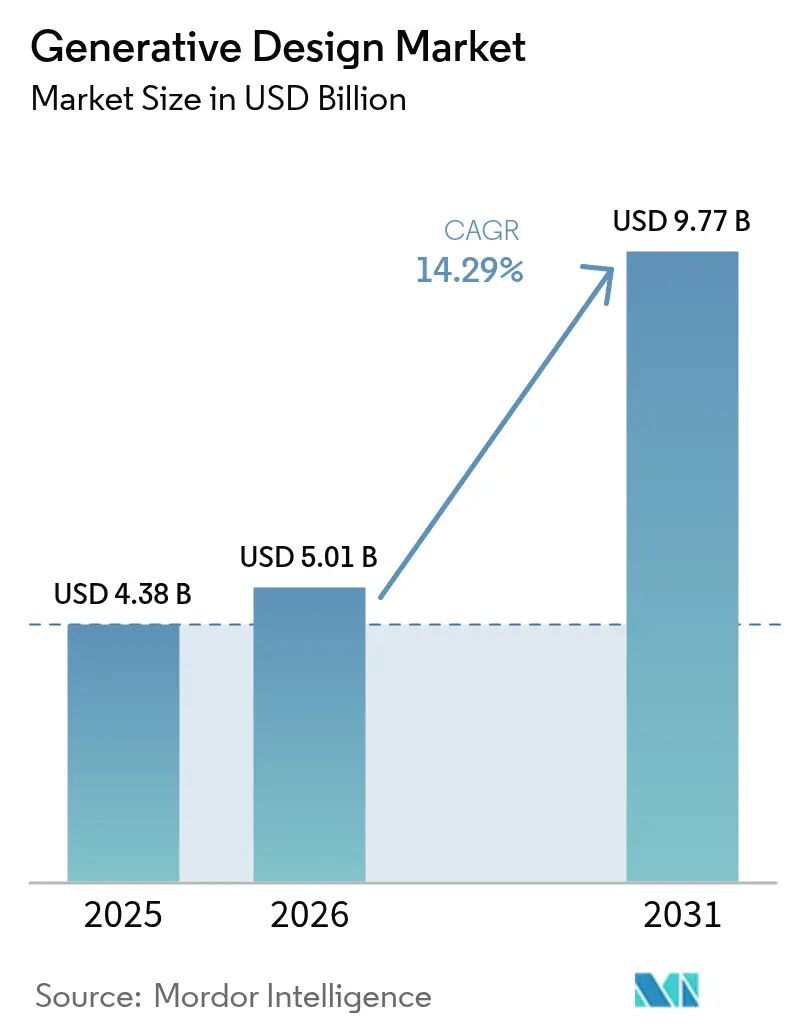

| 市場規模 (2026) | 5.01 十億米ドル |

| 市場規模 (2031) | 9.77 十億米ドル |

| 成長率 (2026 - 2031) | 14.29% CAGR |

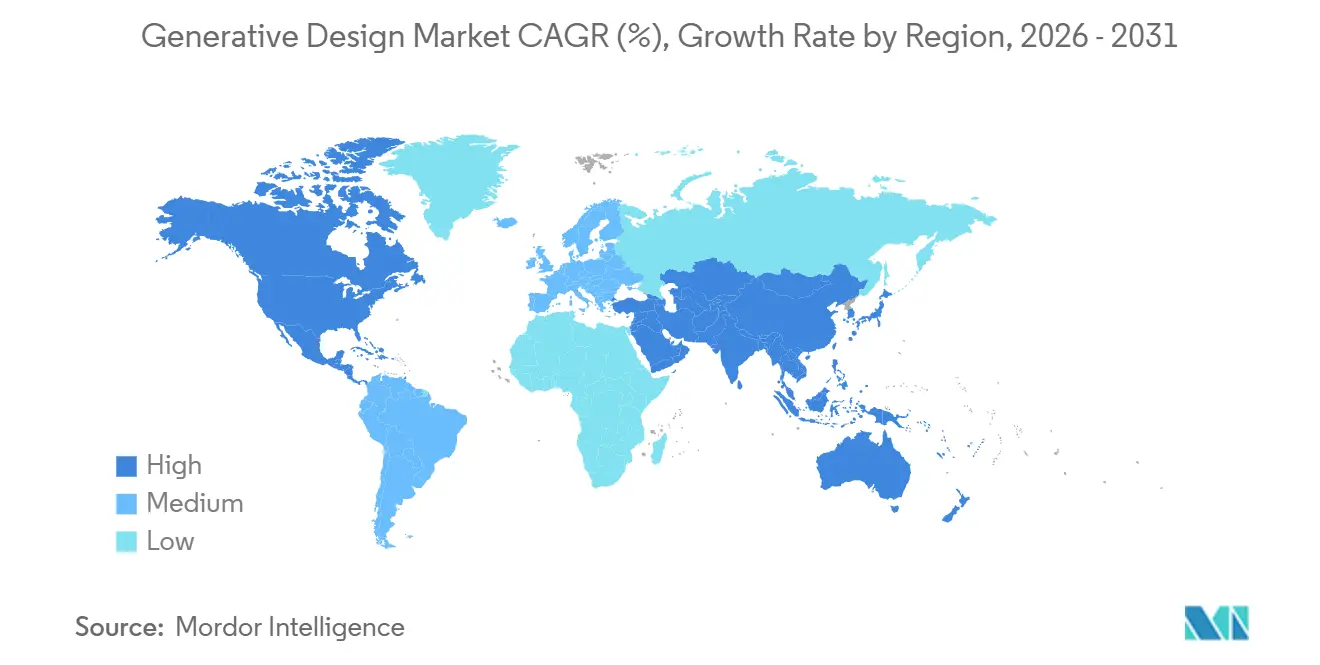

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

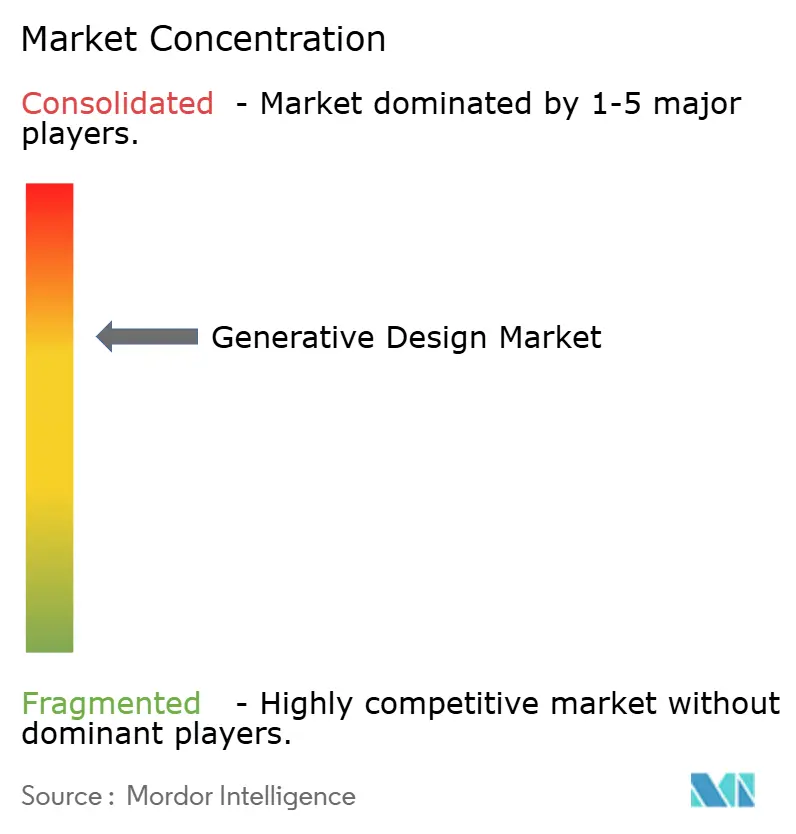

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるジェネレーティブデザイン市場分析

ジェネレーティブデザイン市場規模は、2025年の43億8,000万USD、2026年の50億1,000万USDから、2031年までに97億7,000万USDへと拡大する見込みであり、2026年から2031年にかけて年平均成長率14.29%を記録すると予測されます。輸送分野における軽量化義務、より厳格な持続可能性規制、およびクラウドベースの高性能コンピューティングへの設計ワークロードの着実な移行が、堅調な需要を牽引しています。ベンダー各社はトポロジー最適化エンジンへの人工知能の組み込みを継続しており、反復サイクルを短縮し、中小製造業者への普及を拡大しています。同時に、積層造形装置サプライヤーとの提携が製造上のボトルネックを解消しつつあり、米国食品医薬品局(FDA)および米国連邦航空局(FAA)の更新されたガイダンスが安全性重要部品の承認経路を明確化しています。競争上の差別化は、ドメイン固有のアルゴリズムライブラリ、パッケージ化されたコンサルティングサービス、および製品ライフサイクル管理プラットフォームとのシームレスな統合へとシフトしており、これらすべてがエンタープライズバイヤーの長期的な乗り換えコストを強化しています。

主要レポートのポイント

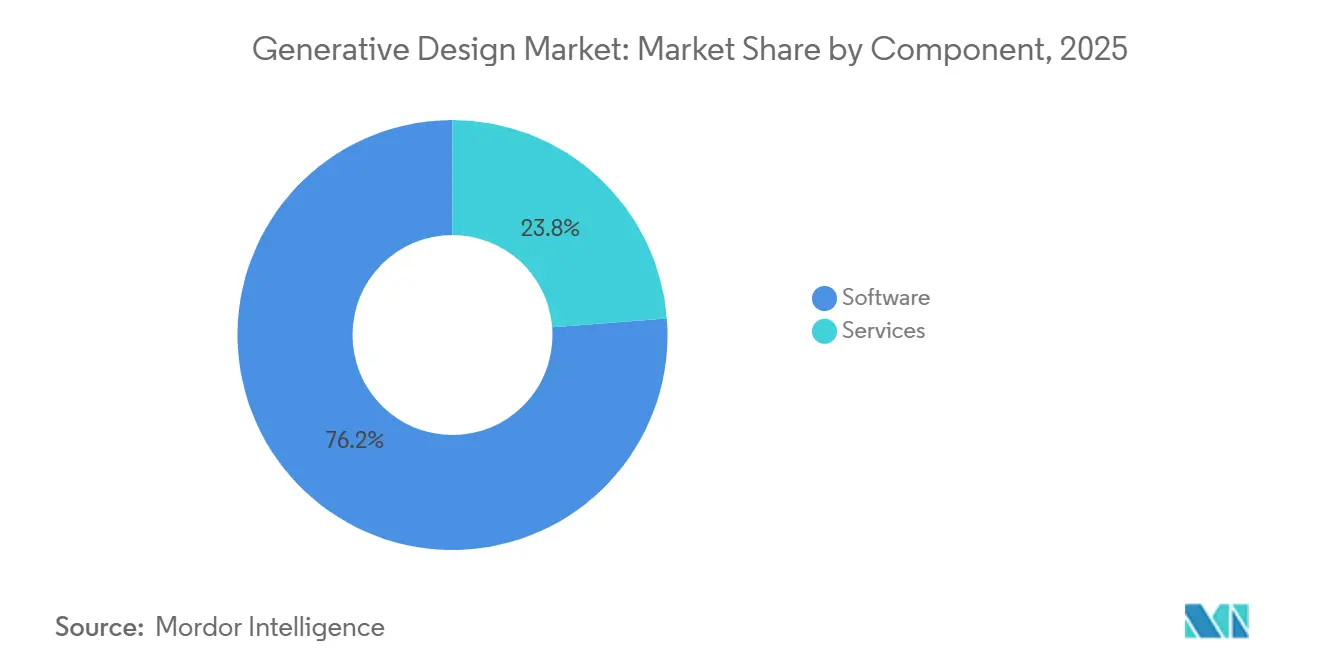

- コンポーネント別では、ソフトウェアライセンスが2025年の支出の76.23%を占め、サービスセグメントは2031年にかけて年平均成長率14.67%で拡大しています。

- デプロイメント別では、クラウドが2025年のジェネレーティブデザイン市場シェアの62.49%を占め、2031年にかけて年平均成長率14.61%で成長する見込みです。

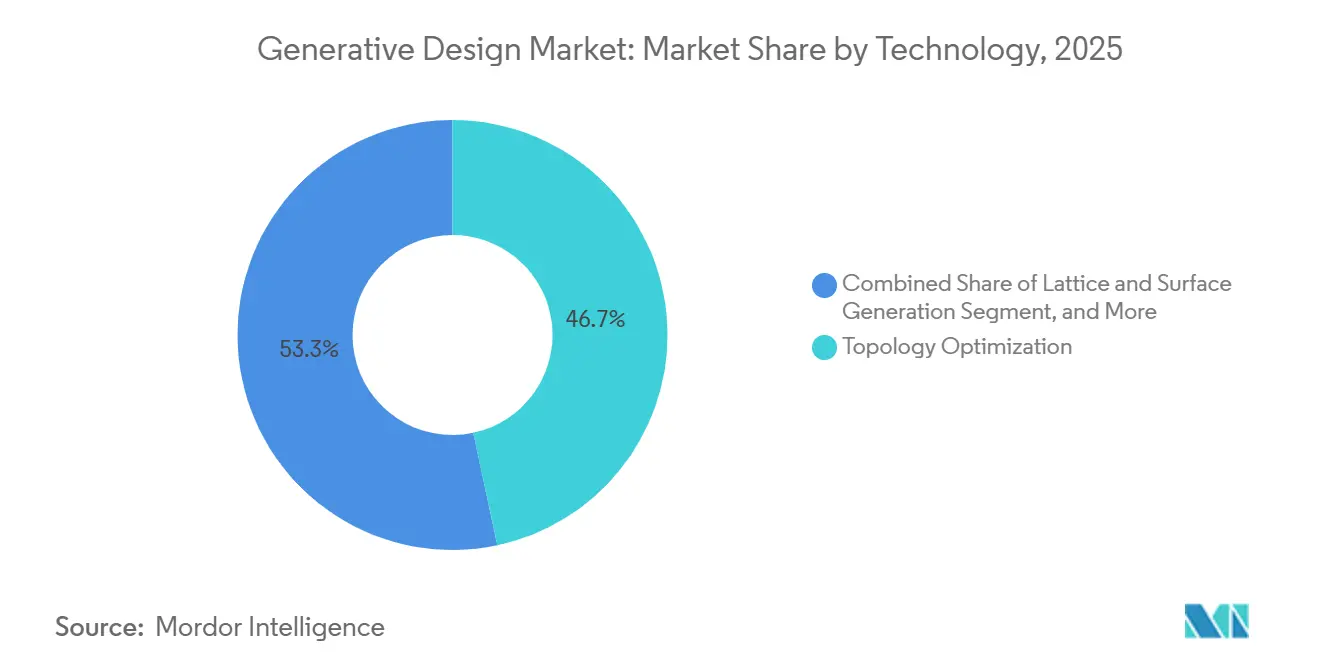

- テクノロジー別では、トポロジー最適化が2025年に46.67%の市場シェアでジェネレーティブデザイン市場をリードし、AI駆動型多目的最適化は同期間に年平均成長率15.07%を記録すると予測されています。

- エンドユーザー産業別では、自動車が2025年のジェネレーティブデザイン市場シェアの38.91%を占め、医療機器は2031年にかけて年平均成長率15.89%で拡大する見込みです。

- 地域別では、北米が2025年の収益の38.73%を獲得し、アジア太平洋地域は2031年にかけて最速の年平均成長率15.24%を記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルジェネレーティブデザイン市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 自動車および航空宇宙における軽量化ニーズ | +3.2% | グローバル、北米・欧州・アジア太平洋に集中 | 中期(2〜4年) |

| 中小企業向けクラウドベース高性能コンピューティングアクセス | +2.8% | グローバル、アジア太平洋および南米で最も強い | 短期(2年以内) |

| 積層造形ワークフローとの統合 | +3.5% | 北米および欧州がリード、アジア太平洋は急速に成長 | 中期(2〜4年) |

| カーボンフットプリント最適化のためのジェネレーティブデザイン | +2.1% | 欧州および北米が主要、アジア太平洋は新興 | 長期(4年以上) |

| 生体模倣部品向けAIネイティブラティスライブラリ | +1.9% | 北米および欧州の医療機器、アジア太平洋の消費者製品 | 中期(2〜4年) |

| 量子加速トポロジー探索アルゴリズム | +0.6% | 北米および欧州の研究拠点 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

自動車および航空宇宙における軽量化ニーズ

自動車メーカーおよび航空機メーカーは、厳格な燃費・排出規制に直面しており、それが直接的に質量削減目標へと転換され、強度を維持しながら非重要材料を除去するトポロジー最適化へと設計チームを向かわせています。[1]欧州委員会、「企業持続可能性報告指令」、europa.eu ジェネレーティブアルゴリズムは、ブラケット、シートフレーム、バッテリーエンクロージャーを通常20%〜40%軽量化し、その削減効果は大量生産車両プラットフォーム全体で倍増します。Siemens NXの最近の機能強化により、エンジニアは荷重ケースと製造制約を定義し、数週間ではなく数時間で数十の実行可能なジオメトリを生成できるようになりました。航空宇宙分野では、機体から1キログラム削減するごとに、ジェット機の耐用年数にわたって数千米ドルの燃料節約につながるため、サプライヤーはタービンブラケットや衛星構造物向けのジェネレーティブワークフローを急速に拡大しています。これらの定量化された利点は、プレミアムなソフトウェア価格にもかかわらず、持続的な需要を支えています。

中小企業向けクラウドベース高性能コンピューティングアクセス

数千回の有限要素反復の実行にはかつて高価なオンプレミスクラスターが必要でしたが、クラウドデプロイメントは現在、従量課金制を通じてスケーラブルなコア時間を提供し、中小製造業者の資本障壁を取り除いています。[2]Autodesk Inc.、「Fusion 360クラウドベースジェネレーティブデザイン拡張」、autodesk.com Fusion 360およびCreoは、Amazon Web ServicesまたはMicrosoft Azure上でソルバーインスタンスを自動的に起動し、エンジニアがハードウェアのボトルネックなしにより広い設計空間を探索できるようにします。クラウドワークスペースはモデルと結果を一元化し、複数の工場やタイムゾーンにまたがるコラボレーションを簡素化します。アジア太平洋の受託製造業者や南米のティア2サプライヤーは、この従量課金モデルを使用して、かつて大手OEMが独占していた軽量化契約を競い合っています。ハイパースケーラーがシミュレーション向けに調整されたGPUおよびアクセラレーターベースのノードを追加するにつれ、反復あたりの計算コストは下がり続け、移行トレンドを強化しています。

積層造形ワークフローとの統合

ジェネレーティブデザインは印刷されることで真の価値を発揮します。なぜなら、内部ラティス、コンフォーマル冷却チャンネル、およびオーガニックサーフェスは、除去加工法では切削や研削が不可能だからです。2024年に発行されたISO/ASTM 52900規格は、共通の用語と品質基準を確立し、リスク回避的な航空宇宙および医療バイヤーを安心させました。[3]国際標準化機構、「ISO/ASTM 52900:2024」、iso.org nTopologyの陰関数モデリングエンジンをDesktop MetalのStudio System 2 Plusに直接リンクするパートナーシップなどにより、エンジニアは最適化されたジオメトリからプリンタのツールパスへと手動の手直しを最小限に移行でき、リードタイムを最大50%短縮します。自動サポート生成とビルドオリエンテーション推奨機能により、スクラップと後処理の工数がさらに削減されます。これらの統合パイプラインはアルゴリズムの利点を生産上の節約へと転換し、プロトタイピングを超えて量産への普及を拡大しています。

カーボンフットプリント最適化のためのジェネレーティブデザイン

企業の持続可能性チームは、EU企業持続可能性報告指令に基づくスコープ3排出量開示と設計上の選択を整合させることをますます求めており、ソフトウェアベンダーは設計ツールにライフサイクルアセスメントを組み込むよう促されています。Dassault Systèmesは現在、ユーザーが炭素上限を設定できるようにし、閾値を超えるジオメトリが自動的にフィルタリングされ、初期設計が下流の調達目標と整合するようにしています。AltairのInspireオーバーレイは、すべての反復の具体化エネルギーを可視化し、鉄鋼からアルミニウムまたは複合材料への材料交換を加速し、ゆりかごからゲートまでの排出量を二桁パーセント削減します。これらの機能は、持続可能性を報告上の負担から定量化可能な設計目標へと転換し、製造業者がエコ意識の高い入札を獲得し、将来の炭素税に準拠するのを支援します。重量のみから重量プラス炭素の指標へのシフトは、産業全体にわたるジェネレーティブデザインの戦略的関連性を広げます。

阻害要因の影響分析*

| 阻害要因 | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高いソフトウェアコストと急峻な学習曲線 | -2.4% | グローバル、南米・中東・アフリカで深刻 | 短期(2年以内) |

| CAD/CAEスイート間のデータ相互運用性のギャップ | -1.8% | 混在したツールチェーンを持つグローバル企業 | 中期(2〜4年) |

| AI生成設計の知的財産所有権の曖昧さ | -1.1% | 北米および欧州の特許環境 | 長期(4年以上) |

| 安全性重要な3Dプリント部品向け認定材料の不足 | -1.6% | 北米および欧州の厳格な規制当局 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高いソフトウェアコストと急峻な学習曲線

エンタープライズグレードのジェネレーティブプラットフォームの年間ライセンスは1シートあたり10,000USDを超えることがあり、薄い利益率で運営する受託製造業者にとって正当化が難しい金額です。費用を超えて、エンジニアは目的関数、制約チューニング、および製造フィルターを習得しなければなりませんが、これらのスキルはほとんどの機械工学プログラムでは教えられていません。2025年のグローバル調査では、回答者の62%が社内専門知識の不足を主要な採用障壁として挙げており、計算能力や材料認証の問題よりも高い順位でした。ベンダーはバンドルされたトレーニングとコンサルティングを提供していますが、それらのサービスは総所有コストを増加させ、航空宇宙および自動車ハブ以外への普及を遅らせるスキルギャップを強化します。価格が下がり、AIアシスタントがパラメータ設定を自動化するまで、中小企業への普及は不均一なままでしょう。

安全性重要な3Dプリント部品向け認定材料の不足

規制当局は、インプラントや飛行ハードウェア向けの積層造形コンポーネントを承認する前に、機械的特性、微細構造の一貫性、および粉末のトレーサビリティの厳格な検証を要求します。現在の認定オプションは主にTi-6Al-4VおよびInconel 718に限定されており、多くのジェネレーティブデザインが量産において経済的に実行不可能となっています。米国食品医薬品局(FDA)の更新されたガイダンスは、破壊試験とバッチごとの文書化を義務付けており、認定タイムラインに18〜24ヶ月を追加する可能性があります。航空宇宙サプライヤーは、FAA(米国連邦航空局)およびEASA(欧州航空安全機関)の規則の下で同様のハードルに直面しており、各材料プロセスの組み合わせにわたって重複コストが生じています。より広範な材料データベースと共有認定フレームワークがなければ、多くの有望なジェネレーティブコンセプトはプロトタイプ段階で停滞し、安全性重要ドメインにおける近期的なデプロイメントを制限します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:実装の複雑さの中でサービスが勢いを増す

ソフトウェアライセンスは2025年のジェネレーティブデザイン市場シェアの76.23%を獲得しました。これはベンダーがアップグレードとユーザーサポートをバンドルした定期サブスクリプションを通じて知的財産を収益化しているためです。それでも、ジェネレーティブデザイン市場規模におけるサービスの割合は、クライアントがワークフロー統合、アルゴリズムカスタマイズ、およびスタッフのスキルアップを求めるにつれて急速に拡大する見込みです。軽量化目標をソルバー制約に変換するコンサルティング業務は、しばしば6桁の予算に達し、ベンダーに魅力的なマージンを提供します。有限要素理論、製造ルール、および最適化目標への精通が必要なため、トレーニングパッケージは依然として不可欠です。AltairとSiemensはそれぞれ2025年にプロフェッショナルサービス部門を拡充し、新しい電気自動車の発売前にターンキー実装を必要とする自動車サプライヤーの需要に応えました。

第二の成長レバーはマネージド高性能コンピューティングであり、プロバイダーがクラウドクラスターを管理し、最適化ジョブを実行し、印刷可能なジオメトリを提供することで、社内ITの必要性を排除します。より多くの企業がパイロット研究から全社展開へと移行するにつれ、継続的なアルゴリズムチューニングと後処理サポートへの需要が高まるはずです。このダイナミクスは、ソフトウェアが2031年まで絶対的に大きなプールであり続けるにもかかわらず、サービス収益がライセンス成長を上回る位置に置きます。コンサルティング、トレーニング、およびコンピューティングを成果ベースの契約にパッケージ化するベンダーは、顧客のロックインを深め、更新サイクルを円滑化します。粘着性の高いサブスクリプションとハイタッチサービスの組み合わせは、生涯価値を高め、セグメントの長期的な魅力を支えます。

デプロイメント別:クラウドが計算集約型ソルバーへのアクセスを変革

クラウドインストールは2025年のジェネレーティブデザイン市場シェアの62.49%を占め、中小製造業者の資本障壁を取り除く従量課金制価格によって牽引されています。各ジェネレーティブトポロジー実行は数百コア時間を消費する可能性があり、ハイパースケーラーは現在、解析時間を最大70%短縮するGPUアクセラレーターノードを提供しています。この弾力的な容量は、エンジニアが設計空間を拡大し、追加の荷重ケースをテストし、より速く反復することを促し、それによって採用を強化します。

航空宇宙および防衛の主要企業に依然として好まれるオンプレミスデプロイメントは、ジェネレーティブデザイン市場の37.51%を占めました。これらのユーザーは、機密性の高いジオメトリのクラウドへの転送を制限するデータ主権要件と輸出管理規則を挙げています。プライベートクラスターがベースラインワークロードを処理し、パブリッククラウドがピーク時にバースト容量を追加するハイブリッドモデルが登場しています。このアプローチは既存のハードウェア投資を最大化しながら、プログラムの締め切りが迫ったときのキュー滞留を防ぎます。ハイパースケーラーのコンプライアンスフレームワークが成熟し、ソブリンクラウドゾーンが普及するにつれ、一部の規制対象企業はより多くのジョブをパブリックインフラに移行することが予想され、クラウドの勢いを支えます。

テクノロジー別:AIネイティブエンジンが古典的トポロジー最適化に挑戦

トポロジー最適化は、製造制約を守りながら低応力材料を除去するための十分に検証された手法をエンジニアが信頼しているため、2025年のジェネレーティブデザイン市場で46.67%の市場シェアを占めてリードしました。Ansys、Siemens、およびDassaultスイート内の成熟したワークフローは、保守的な産業が安全性重要部品に決定論的ソルバーを使い続けることを促します。しかし、複数の目的が競合する場合に限界が明らかになり、構造専門家と熱専門家の間で反復的なやり取りが促されます。

AI駆動型多目的エンジンは、ジェネレーティブデザイン市場内で最速の年平均成長率15.07%で成長すると予測されています。数千の過去のCADファイルで訓練されたこれらのニューラルネットワークは、重量、剛性、熱放散、および製造可能性の目標を単一の推論パスで満たす候補ジオメトリを提案します。バッテリー電気自動車の早期採用者は、設計サイクルの50%超の削減を報告しており、エンジニアが工具固定前により多くのトレードオフを評価できるようになっています。ラティスおよびサーフェス生成技術は、陰関数モデリングを適用してサイト固有の応力に合致した傾斜セルラー構造を作成し、整形外科インプラントで重宝される機能です。一方、流体・熱ソルバーはパワーエレクトロニクスおよび射出成形インサートの熱伝達を向上させるコンフォーマルチャンネルを作成し、テクノロジーパレットを広げています。

注記: レポート購入時に全個別セグメントのセグメントシェアが利用可能

エンドユーザー産業別:医療機器が自動車大手を追い越す勢い

自動車メーカーは2025年の支出の38.91%を維持しました。これは車両質量の10%削減ごとに燃費または航続距離が約6%〜8%向上するためです。バッテリーエンクロージャー、シートフレーム、およびサスペンションナックルを対象とするプログラムは、確立されたCAEパイプラインに依存しており、ジェネレーティブモジュールの統合を簡単にしています。積極的な軽量化目標を達成したサプライヤーは完成車メーカーからの発注優先を確保し、セクターの近期的な優位性を強化します。航空宇宙および防衛はトポロジー最適化を活用してキログラムレベルの節約を通じて打ち上げコストを削減し、航空機の航続距離を延長することで、自動車に続いています。

医療機器は、積層造形インプラントの承認経路を明確化した2024年のFDA(米国食品医薬品局)ガイダンスに後押しされ、最高の年平均成長率15.89%を達成する軌道にあります。ジェネレーティブアルゴリズムが骨の勾配に合わせてラティス剛性を調整し、応力遮蔽を低減できるため、患者固有の股関節ステムおよび脊椎ケージが市場に出るまでの時間が短縮されています。病院は術後の利点を評価し、支払者は改訂率の低下を見込んでプレミアム償還を支持しています。消費者製品、建築、およびエネルギー用途は新興の末尾を形成しており、テンプレートベースのインターフェースが専門知識のハードルを下げ、マルチマテリアルプリンターが主流の価格帯に移行するにつれて採用が加速するでしょう。

地域分析

北米は2025年の収益の38.73%を占め、すべての地域の中でジェネレーティブデザイン市場の最大シェアを持ち、航空宇宙主要企業、自動車完成車メーカー、および積層造形ビューローの緊密なネットワークに支えられています。連邦防衛プログラムと3Dプリント部品に関する早期の規制明確化が高いソフトウェア支出を維持し、クラウドインフラの広さが継続的なソルバー使用を支えています。カナダとメキシコは、国境を越えたサプライヤーが電気自動車の質量目標を達成するためにトポロジー最適化を採用するにつれて、漸進的な成長を加えています。その結果、確立されたエンジニアリング文化とティア2サプライチェーンでの採用増加を組み合わせた、成熟しながらも拡大するエコシステムが形成されています。

アジア太平洋地域は2031年にかけて最速の年平均成長率15.24%を記録すると予測されており、ジェネレーティブデザイン市場の将来の成長への突出した貢献者となっています。中国の製造アップグレード補助金、インドの自動車輸出目標、および日本のロボティクスリーダーシップが、クラウドベースツールの急速な普及を集合的に促進しています。地域のサービスビューローは設計最適化と印刷をバンドルし、社内専門知識を持たない中小企業の障壁を下げています。政府の刺激資金はしばしばトレーニングと計算クレジットをカバーし、消費者電子機器、医療機器、および電力機器の垂直市場全体での初回デプロイメントを加速しています。積層造形品質基準に関する規制の調和が、予測期間にわたって採用をさらに合理化することが期待されています。

欧州は現在の収益の相当なシェアを保持しており、ドイツの自動車チャンピオンと英国・フランスの航空宇宙プログラムを基盤とし、エンジン、機体、およびバッテリープロジェクトにジェネレーティブデザインを組み込んでいます。厳格な炭素排出規制が軽量化とライフサイクルアセスメントを義務化し、安定したライセンス更新とアドバイザリー業務を促進しています。南欧および北欧の建設会社は現在、ファサードと構造要素に最適化を適用し、モビリティセクターを超えてアドレス可能なプールを広げています。南米、中東、およびアフリカは、地域の大学と政府研究所がスキルとパイロットプロジェクトを育成するにつれて、より小さいながらも成長する基盤を集合的に形成しています。これらの新興地域は合わせて、今十年の終わりまでにグローバルジェネレーティブデザイン市場シェアを漸進的に拡大するでしょう。

競合環境

競争の場は適度に分散しており、上位5社がグローバル収益の半分強を支配し、ジェネレーティブデザイン市場の集中度スコアを5に置く構造となっています。Autodesk、Siemens、およびDassaultなどの既存のコンピュータ支援設計プロバイダーは、インストールされたユーザーベースを活用して統合最適化モジュールをクロスセルし、シミュレーションとライフサイクル管理をバンドルして顧客を長期契約に縛り付けています。彼らのクラウドマーケットプレイスは、従量課金制の計算クレジットとキュレーションされたトレーニングパスを提供し、初期の摩擦を下げながら、データとワークフローが組み込まれるとエコシステムへの依存を強化します。

nTopology、Hyperganic、およびParaMattersを含む専門的な挑戦者は、従来のCADカーネルの範囲を超えた傾斜セルラー構造や熱分散チャンネルを必要とする医療機器および航空宇宙サプライヤーを対象に、陰関数モデリング、ラティスライブラリ、およびAI駆動型多目的エンジンに注力しています。プリンターハードウェア企業とのパートナーシップは、これらのアルゴリズムを印刷可能なツールパスに変換し、リードタイムを短縮してベンダーの粘着性を強化します。2025年の資金調達ラウンドは加速した製品ロードマップを促進し、持続可能性チームにアピールする自動サポート生成とカーボンフットプリントフィルターを追加しました。

2025年および2026年初頭の戦略的動向は、サービスと垂直ソリューションにおける競争の激化を示しています。Altairは材料科学者を採用して自動車クライアントの軽量化目標をソルバー設定に変換するコンサルティング部門を拡充し、Siemensは中小製造業者のオンボーディング時間を短縮するために自然言語制約入力を導入しました。Autodesk によるクラウドシミュレーションスタートアップの買収により、リアルタイムマルチフィジックス機能が追加され、Ansysとの機能差が縮小しました。一方、地域のシステムインテグレーターはトレーニング、計算、および部品認証を成果ベースの契約にバンドルし、遅れて採用する企業が専門知識と規制上の障壁を乗り越えるのを支援しています。これらの動きは総じて、純粋なソフトウェアライセンスからプラットフォーム、計算、およびドメインコンサルティングを単一の価値提案に組み合わせたフルスタックオファリングへのシフトを示しています。

ジェネレーティブデザイン産業リーダー

Autodesk Inc.

Dassault Systèmes SE

PTC Inc.

Hexagon AB

Bentley Systems, Incorporated

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年1月:Siemens Digital Industries SoftwareがNXにAI駆動型自然言語ジェネレーティブワークフローを統合し、設定時間を最大60%短縮。

- 2025年12月:AutodeskがクラウドシミュレーションスタートアップをFusion 360内にリアルタイムマルチフィジックス最適化を追加するために買収。

- 2025年11月:Dassault Systèmesが3DEXPERIENCEジェネレーティブモジュール内にライフサイクルアセスメントフィルターを組み込み。

- 2025年10月:nTopologyがDesktop Metalとパートナーシップを締結し、バインダージェットラティス生産を合理化。

グローバルジェネレーティブデザイン市場レポートの範囲

ジェネレーティブデザイン市場レポートは、コンポーネント(ソフトウェア、およびサービス)、デプロイメント(オンプレミス、およびクラウド)、テクノロジー(トポロジー最適化、流体・熱最適化、ラティスおよびサーフェス生成、AI駆動型多目的最適化)、エンドユーザー産業(自動車、航空宇宙および防衛、建築および建設、産業機器、消費者製品、医療機器、エネルギーおよびユーティリティ、その他のエンドユーザー産業)、および地域(北米、南米、欧州、アジア太平洋、中東およびアフリカ)別にセグメント化されています。市場予測は金額(USD)ベースで提供されます。

| ソフトウェア |

| サービス |

| オンプレミス |

| クラウド |

| トポロジー最適化 |

| 流体・熱最適化 |

| ラティスおよびサーフェス生成 |

| AI駆動型多目的最適化 |

| 自動車 |

| 航空宇宙および防衛 |

| 建築および建設 |

| 産業機器 |

| 消費者製品 |

| 医療機器 |

| エネルギーおよびユーティリティ |

| その他のエンドユーザー産業 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東およびアフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他のアフリカ | ||

| コンポーネント別 | ソフトウェア | ||

| サービス | |||

| デプロイメント別 | オンプレミス | ||

| クラウド | |||

| テクノロジー別 | トポロジー最適化 | ||

| 流体・熱最適化 | |||

| ラティスおよびサーフェス生成 | |||

| AI駆動型多目的最適化 | |||

| エンドユーザー産業別 | 自動車 | ||

| 航空宇宙および防衛 | |||

| 建築および建設 | |||

| 産業機器 | |||

| 消費者製品 | |||

| 医療機器 | |||

| エネルギーおよびユーティリティ | |||

| その他のエンドユーザー産業 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | 英国 | ||

| ドイツ | |||

| フランス | |||

| イタリア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| その他のアジア太平洋 | |||

| 中東およびアフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

ジェネレーティブデザイン市場は2031年にかけてどのくらいの速さで成長すると予測されていますか?

2026年から2031年にかけて年平均成長率14.29%で成長し、期間末までに97億7,000万USDに達すると予測されています。

現在の支出をリードするデプロイメントモデルはどれですか?

クラウドデプロイメントが2025年の収益の62.49%を占めました。これは従量課金制の計算が中小製造業者の設備投資のハードルを取り除くためです。

医療機器企業がジェネレーティブツールをこれほど急速に採用しているのはなぜですか?

2024年のFDA(米国食品医薬品局)ガイダンスが承認経路を明確化し、応力遮蔽を低減する患者固有のインプラントを可能にし、2031年にかけて年平均成長率15.89%を牽引しています。

より広範な採用を妨げる最大の阻害要因は何ですか?

高いソフトウェアコストと急峻な学習曲線が、ベンダーがワークフローと価格を簡素化するまで、長期的な年平均成長率から推定2.4%を差し引きます。

最も速い将来の拡大を示す地域はどこですか?

アジア太平洋地域は中国の製造アップグレードとインドの自動車輸出に後押しされ、年率15.24%で成長すると予測されています。

ベンダーはどのようにオファリングを差別化していますか?

AIネイティブ多目的エンジン、ラティスライブラリ、および積層造形ハードウェアとの深い統合を強調し、コンセプトから印刷までのタイムラインを短縮しています。

最終更新日: