イタリアの位置情報サービス市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

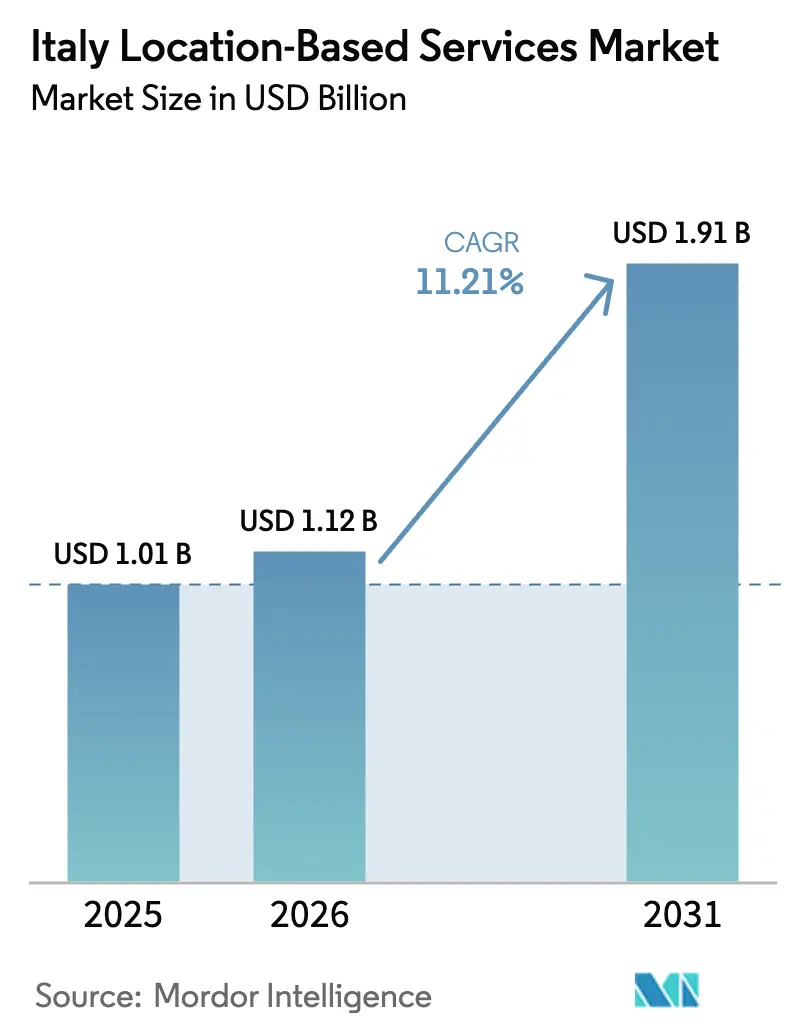

| 基準年の市場規模 (2025) | 1.01 十億米ドル |

| 市場規模 (2026) | 1.12 十億米ドル |

| 市場規模 (2031) | 1.91 十億米ドル |

| 成長率 (2026 - 2031) | 11.21% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるイタリアの位置情報サービス市場分析

イタリアの位置情報サービス市場規模は2026年に11億2,000万米ドルと推定されており、2025年の10億1,000万米ドルから成長し、2031年には19億1,000万米ドルが見込まれ、2026年から2031年にかけてCAGR 11.21%で成長しています。成長は、5GおよびNB-IoTの急速な展開、スマートモビリティに向けた国家復興・強靭化計画(PNRR)の相当規模の予算配分、およびリアルタイムの資産可視化に対する企業需要の増大によって牽引されています。北イタリアの産業集積地、WindTre、TIM、およびFastweb+Vodafoneからの継続的な投資、ならびに近接型広告に対する小売業の旺盛な需要が、直接的な収益拡大をもたらしています。同時に、厳格なGDPR執行がプライバシー優先の欧州プロバイダーを促進する一方、施設内の技術の断片化が大規模な屋内展開を制約しています。競争の激化により、ベンダーはエッジインテリジェンス、超低消費電力ビーコン、および垂直特化型ソフトウェアを、ますます洗練されたバイヤー環境における差別化要因として追求しています。

主要レポートのポイント

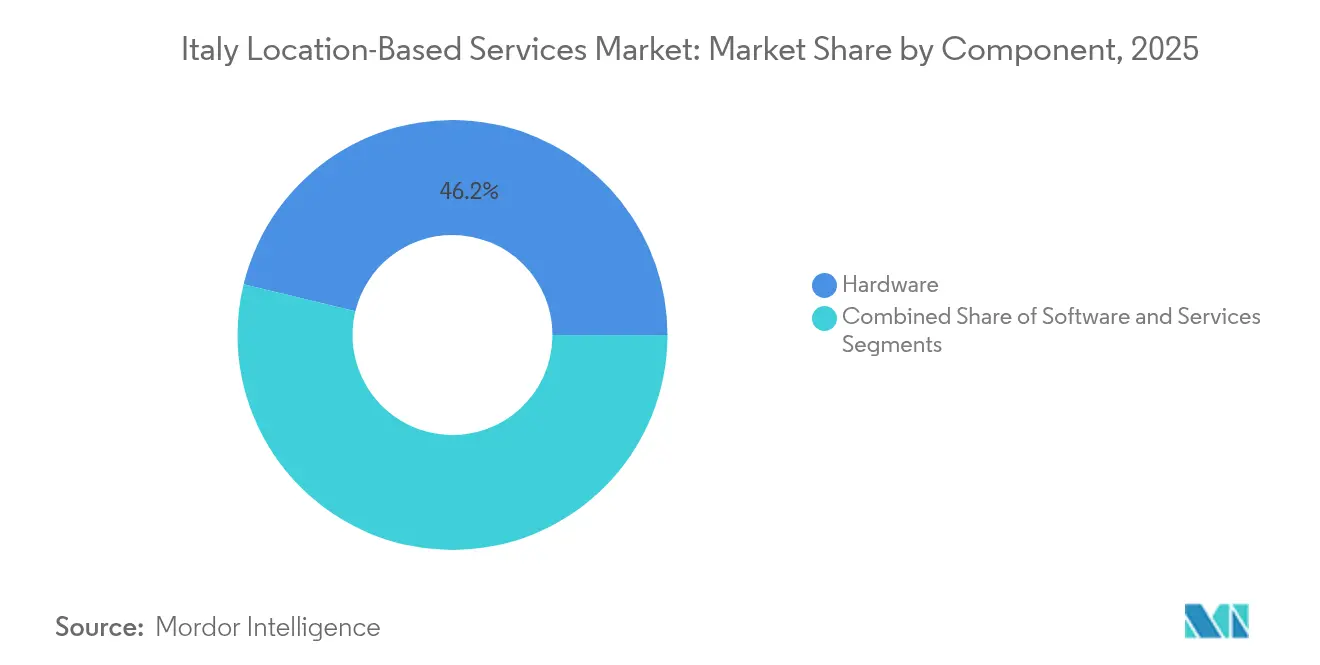

- コンポーネント別では、ハードウェアが2025年に収益シェア46.20%でトップとなり、一方ソフトウェアは2031年に向けて最速のCAGR 13.77%を記録しました。

- 技術別では、GPS/GNSSが2025年にイタリアの位置情報サービス市場シェアの39.65%を獲得し、セルラー(5G、LTE、NB-IoT)は2031年までCAGR 14.04%で拡大する見込みです。

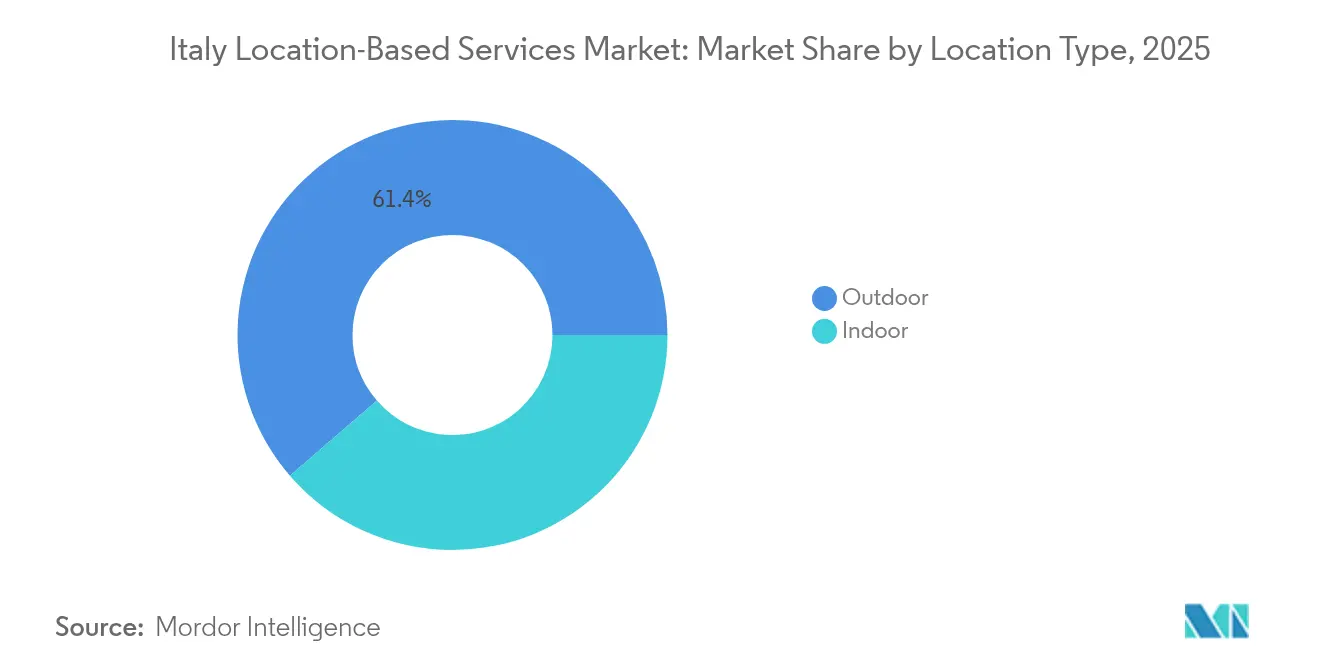

- 位置タイプ別では、屋外ソリューションが2025年にイタリアの位置情報サービス市場規模の61.35%のシェアを占め、屋内測位は2031年に向けてCAGR 14.65%で進展しています。

- 展開モード別では、クラウドプラットフォームが2025年に収益シェア54.85%を占めましたが、エッジ/フォグコンピューティングが最高のCAGR 13.48%を2031年まで記録しています。

- アプリケーション別では、マッピングおよびナビゲーションが33.05%のシェアを占め、資産追跡および車両管理は2026年から2031年にかけてCAGR 13.58%を記録しました。

- エンドユーザー垂直市場別では、輸送および物流が2025年に26.25%のシェアでトップとなり、小売および電子商取引はCAGR 13.46%で成長すると予測されています。

- 地域別では、北イタリアが2025年に49.70%のシェアで首位を占め、南イタリアおよび島嶼部が2031年に向けて最速のCAGR 13.68%を記録しました。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

イタリアの位置情報サービス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の期間 |

|---|---|---|---|

| 5GおよびNB-IoTの展開がサブメートル精度を向上 | +2.8% | 国内全体、ミラノ、ローマ、トリノでの初期利益 | 中期(2〜4年) |

| EU デジタル市場法がアプリレベルの位置情報サービス相互運用性を促進 | +1.9% | 国内全体、EU全域の実施と整合 | 長期(4年以上) |

| スマートモビリティおよびITSプロジェクト向け国家PNRR資金 | +2.1% | 国内全体、南イタリア開発に集中 | 中期(2〜4年) |

| 小売業者による位置情報ベースの広告費の急増 | +1.7% | 国内全体、北イタリア商業中心部での高い集中 | 短期(2年以内) |

| 工場および病院における屋内測位に対するインダストリー4.0の需要 | +1.5% | 北イタリア製造ベルト、主要医療センター | 中期(2〜4年) |

| オープンデータエコシステム(OpenStreetMap、EU データスペース)が参入障壁を低下 | +1.0% | 国内全体、中小企業の導入を支援 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

5GおよびNB-IoTの展開がサブメートル精度を向上

イタリアの通信事業者は、密度の高いスモールセルグリッドとNB-IoTオーバーレイで都市をカバーし、実際の試験においてサブメートル性能を達成する精密な位置情報サービスを実現しています。TIMはNB-IoTで5,000市町村をカバーし、WindTreの5Gネットワークは高精細測位フローを支援する最大1.6 Gbpsのピーク速度を提供します。[1]WINDTRE、「私たちの高速5Gネットワークの特性」、windtre.it EUR 9,770万の#Roma5Gプロジェクトだけで首都全体に2,200のスモールセルと1,800のIoTセンサーが設置され、官民コンソーシアムがカバレッジをいかに加速させるかを示しています。[2]Boldyn Networks、「ローマ市とBoldyn Networksが#Roma5Gを開始」、boldyn.com トリノ工科大学の研究では、超広帯域(UWB)システムが5Gエッジノードと連携する際に3.2 cmの精度が確認され、スタンドアロンビーコンの必要性が低減されています。EOLOのミリ波スタンドアロンネットワークは、確定的測位を要求する産業用途のレイテンシをさらに低減します。

EUデジタル市場法がアプリレベルの位置情報サービス相互運用性を促進

同法はオープンAPIとデータポータビリティを義務付け、長年イタリアの自治体を悩ませてきたベンダーロックインを解体しています。TIM Urban Geniusなどのプラットフォームは、セルラーテレメトリー、IoTフィード、およびサードパーティアプリを一体化されたスマートシティのキャンバスに統合します。屋内測位の専門企業Nextomeは、新しい規制を活用して自社SDKを外部アナリティクスエンジンとシームレスに連携させ、病院や工場を超えてアドレス可能市場を拡大しています。EUR 230万の資金提供を受けたボルツァーノのMaaSパイロットは、標準化されたインターフェースにより、モビリティ事業者がバス、自転車、駐車場を一つの位置情報対応サービスに統合できることを示しています。これにより、プラットフォームの相互運用性の向上が競争を激化させ、企業の乗り換えコストを引き下げ、サプライヤーは独自データサイロよりも差別化されたアナリティクスへと向かっています。

スマートモビリティおよびITSプロジェクト向け国家PNRR資金

イタリアはデジタル変革に1,915億EURを充当しており、スマートモビリティは最も早い支出項目の一つです。欧州投資銀行はすでに、シームレスな旅行者移動のための位置情報インテリジェンスを優先した観光テーマ基金に5億EURを注入しています。南部地域が最も恩恵を受けており、プーリア州のEUR 1億7,000万のアクティブネットワークは、スマートグリッドとEV充電をリアルタイムの地理空間アナリティクスで誘導することで統合しています。TIMは政府の前払い契約でEUR 7億5,000万を確保し、サービスが行き届いていない自治体への光ファイバーバックホールを延伸し、農村部を産業向け位置情報サービス展開に向けて効果的に整備しています。全国で1,000以上のスマートシティ構想が稼働しており、それぞれが位置情報データに支えられた交通、環境、または市民サービス層を組み込んでいます。

小売業者による位置情報ベースの広告費の急増

イタリアのチェーン店が具体的な来客数増加を目の当たりにするにつれ、ハイパーローカルマーケティング予算が膨らんでいます。Stellantis & Youはショールーム周辺のマイクロゾーンに合わせたキャンペーンを実施した後、ディーラー訪問数が48%増加しました。Blimpなどのスタートアップは、リアルタイムの歩行者カウンターをデマンドサイドプラットフォームに組み込み、小売業者が人流ホットスポットで動的に入札できるようにしています。ZonzoFoxなどのコンテンツプラットフォームは1,400の公園と1,500のビーチをカタログ化し、インバウンド観光客の消費に関心を持つホスピタリティブランドにコンテキスト豊富な広告枠を販売しています。増加するケーススタディが全国デジタル平均を超えるクリックスルー率を示しており、より多くの小売業者がジオフェンシングへの追加予算を配分するよう説得しています。

制約要因の影響分析*

| 制約要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の期間 |

|---|---|---|---|

| 位置情報追跡に対するGDPR主導のプライバシー制裁 | -2.3% | 国内全体、主要都市でのより厳格な執行 | 短期(2年以内) |

| 屋内測位技術標準の断片化 | -1.8% | 国内全体、企業導入に影響 | 中期(2〜4年) |

| 中小企業向けUWB/BLEビーコン展開の高い設備投資 | -1.2% | 国内全体、特に中小企業に影響 | 中期(2〜4年) |

| 密集した歴史的都市中心部でのマルチパス信号歪み | -0.9% | 歴史的都市中心部(ローマ、フィレンツェ、ヴェネツィア、ナポリ) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

位置情報追跡に対するGDPR主導のプライバシー制裁

イタリアの規制当局は、位置情報データの取り扱いが不適切な企業に多額の罰金を科しており、その事例として、ライダー追跡の不透明さを理由にFoodinhoに対して科されたEUR 260万の制裁金が挙げられます。[3]個人データ保護機関(Garante per la protezione dei dati personali)、「Foodinho S.r.l.に対する命令」、garanteprivacy.it 同機関による大西洋横断移転を理由としたGoogle Analyticsの禁止は、グローバルプロバイダーのコンプライアンスへの不安を高めています。国内法はさらに、すべての位置情報追跡について明示的かつ撤回可能な同意を義務付けており、アプリ開発者の管理負担を増大させています。その結果生じるコスト圧力により、企業は地域データレジデンシーを保証できる欧州拠点のベンダーへと移行していますが、中小企業は法的明確性が向上するまで位置情報サービスの展開を遅らせることもあります。

屋内測位技術標準の断片化

病院、工場、ショッピングモールは、UWB、BLE、Wi-Fi、およびハイブリッドタグにわたる互換性のないプロトコルに悩まされています。シエナの病院プロジェクトは精度目標を満たすために三重技術統合を必要とし、エンジニアリング上の負担を示しています。Kometeはプラグアンドプレイ型のリアルタイム位置情報システムを市場に提供していますが、レガシーMESまたはBMSスイートと連携する際にはカスタマイズの障壁に直面しています。トリノ工科大学の研究者たちは距離誤差を自動修正する自己較正UWBラジオを追求していますが、商業的な成熟にはまだ数年かかります。明確な業界プロファイルが確立されるまで、大規模なマルチサイトの買い手は資本投資を躊躇しており、ヘルスケアおよび製造施設全体での展開が遅れています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ハードウェアインフラが現在の展開を牽引

ハードウェアへの投資が今日のイタリアの位置情報サービス市場を支えており、工場や交通システム内の密なビーコンネットワークを背景に、2025年の収益の46.20%を占めています。FCAチェント工場での350基のビーコン展開により1分あたり500米ドルのダウンタイムコストが削減され、ハードウェア主導のプロジェクトが依然として明確な回収をもたらすことを示しています。ローマの地下鉄では警備員追跡センサーが展開され、緊急応答時間を半減させており、公共インフラにおける安全主導の導入を強調しています。それにもかかわらず、ソフトウェアプラットフォームはCAGR 13.77%で急速に成長しており、AIアナリティクスが意思決定ロジックをエッジに移行することで、インサイトの深度を損なうことなくレイテンシと帯域幅のコストを削減しています。

SECOのエッジネイティブスタックは、低消費電力モジュールとクラウドオーケストレーション層を組み合わせ、同一コンソール内でリアルタイムのトライアングレーションと履歴パターンマイニングを可能にします。サービスは最も小さなセグメントですが、RFサーベイ、GDPR監査、およびアプリケーション設定を組み合わせた複雑なプロジェクトを支えています。ベンダーはそのため、リソースに制約のある中小企業の展開リスクを低減するためにマネージドサービスをバンドルしています。全体として、ハードウェアベースはエネルギーハーベスティングタグおよびマルチバンドアンテナへとシフトしており、イタリアの位置情報サービス市場においてソフトウェアの洗練度がさらに成熟した後のスケーラブルな改修への基盤を築いています。

技術別:セルラーネットワークが5G統合を通じて成長を加速

GPS/GNSSは屋外ナビゲーションの主力であり続け、ライドヘイリング、自動車テレマティクス、およびコンシューマーアプリ全体にわたり2025年の市場シェアの39.65%を確保しています。しかし、スタンドアロン5GおよびNB-IoTへのオペレーターのコミットメントに触発され、セルラー測位に関連するイタリアの位置情報サービス市場規模はCAGR 14.04%で最も速く成長しています。TIMの全国規模のNB-IoT層は、スマートメータータグに数十年分のバッテリー寿命をもたらし、一方でLTE-Mオプションは資産監視における中間帯域幅のユースケースを満たします。UWBとBLEの重複は倉庫内で拡大しており、研究により生産環境での平均誤差3.2 cmが確認されています。

RFパスを動的に選択するハイブリッドエンジンがパイロットプロジェクトに登場しています。シエナの病院の空間インテリジェンスシステムは、磁気フィンガープリンティング、Wi-Fiスニファー、およびBLEアンカーを融合させ、臨床精度閾値を満たしました。このようなマルチモーダルアーキテクチャは、精度、消費電力、およびコストのトレードオフを資産ごとにどのようにバランスさせられるかを示しています。その結果、ベンダーはタグ内にソフトウェア定義ラジオを組み込み、将来のスペクトル割り当てへの対応力を高めており、この傾向はイタリアの位置情報サービス市場内での技術の変化を持続させると考えられます。

位置タイプ別:屋内測位がインダストリー4.0の採用を通じて勢いを増す

屋外ソリューションは2025年に引き続き61.35%の収益を生み出し、ナビゲーション、フリートスケジューリング、および公共安全の展開が主導しました。しかし、メーカーがデジタルツインワークフローを追求し、病院がワークフロー最適化を目指すにつれ、屋内システムはCAGR 14.65%で上回っています。ビーコンコストの低下と精度がサブデシメートル領域に達するにつれ、屋内対応タグに関するイタリアの位置情報サービス市場シェアが上昇しています。トリノでは、TIM、Ericsson、およびComauが5Gスライスネットワークを構成し、協働ロボットがリアルタイムで自己位置を特定し、スループットを向上させ、予知保全サイクルを可能にしています。

ヘルスケアは社会的インパクトのあるユースケースを示しています。「イル・パエーゼ・リトロヴァート」では、ブルートゥースアレイがアルツハイマー患者を監視し、活動スケジューリングと介護者の対応を改善しています。CHIMARなどの物流事業者は、モーションキャプチャとRTLSを融合させて人間工学的な負担を軽減し、より広いインダストリー4.0の方向性を強化しています。投資対効果のデータが蓄積されるにつれ、中小企業の躊躇が薄れ、イタリアの位置情報サービス市場全体の地方都市への継続的な普及が見込まれます。

展開モード別:クラウドプラットフォームがスケーラブルなスマートシティソリューションを実現

クラウド提供は、自治体と企業がマルチテナントアナリティクスのための弾力的なコンピューティングを好んだことで、2025年に収益シェアの54.85%を集めました。ヴェネツィアのUrban Genius採用は、単一のクラウドスパインが交通、駐車、および廃棄物管理センサーを一つのダッシュボードに結びつけられることを示しています。それにもかかわらず、レイテンシに敏感なロボティクスおよび公共安全フィードが、エッジおよびフォグアーキテクチャを13.48%の成長率へと推進しています。研究者たちは室内照明だけで電力供給されたUWBノードから40 cmの精度を達成し、低消費電力エッジハードウェアがネットワーク周辺でのリアルタイム意思決定と組み合わさることを示しています。

ハイブリッドトポロジーが入札要求を支配しており、機密データのためのオンプレミスセグメントと長期的なインサイトのためのクラウドアナリティクスを組み合わせています。ベンダーはそのため、正味現在価値の優位性をもたらす場所にコンピューティングをプッシュするオーケストレーションツールキットをパッケージ化しています。GDPRの執行が厳格化するにつれ、イタリア国内の主権クラウドゾーンが国内IaaSの需要をさらに押し上げ、イタリアの位置情報サービス市場規模における地域的な価値創造を強化しています。

アプリケーション別:資産追跡が産業オペレーションを変革

マッピングおよびナビゲーションは2025年の収益の33.05%をもたらし、コンシューマー利用と輸送ルーティングに支えられました。資産追跡は現在最も急成長するセグメントとして台頭しており、このサブセグメントに関するイタリアの位置情報サービス市場規模はCAGR 13.58%の軌道にあります。工場ではRTLSがERPおよびMESと統合され、探索時間の削減とボトルネックの予測が行われています。研究では、UWBタグが予測アルゴリズムにデータを提供する際に、稼働中のプラント環境で20%を超えるユニット処理効率の向上が記録されています。

小売および広告はジオフェンシングとリアルタイムのエンゲージメント戦術を組み合わせています。Sekel Techが実施したキャンペーンは全国ベンチマークを超えるクリックスルー率を達成し、主要モールから地方のショッピングストリートへの拡大を促しています。ビジネスインテリジェンスオーバーレイが位置情報フィードと売上データを統合し、コンテキスト対応のダッシュボードを生成しています。緊急救助隊員はフロアレベルの追跡を活用して避難訓練を強化しており、イタリアの位置情報サービス市場のミッションクリティカルなフットプリントの拡大を反映しています。

エンドユーザー垂直市場別:小売セクターがデジタル変革を加速

輸送および物流は、フリート、コンテナ、およびコールドチェーン監視を通じて2025年に26.25%のシェアを維持しました。しかし、小売および電子商取引はオムニチャネルリーダーが購買客プロファイルと近接トリガーを組み合わせる中、最も急峻なCAGR 13.46%を示しています。自動車ショールームは、ライブ交通センサーによるマイクロセグメントターゲティングを活用して試乗予約を増加させ、大規模での支出効率を証明しています。ヘルスケアは、患者フローのマッピングと機器損失を削減する医療資産の追跡可能性を通じて勢いを増しています。

製造業は、IoTセンサーが樽の状態を監視するCANTINA 5.0ワイナリープロジェクトで見られるように、ワークフローをシミュレートするための位置情報対応デジタルツインに投資しています。政府プロジェクトは、多くの場合、環境・モビリティサービスとセットになったPNRR資金によるスマートシティパイロットで拡大しています。ホスピタリティ業界はツアーパスアナリティクスを活用してスタッフ配置を最適化し、地域体験のアップセルを行っています。BFSIの採用は依然として初期段階にあり、不正検出と店舗周辺のフットトラフィックモデリングに限定されています。全体として、セクターの広がりはイタリアの位置情報サービス市場をニッチな技術サイロではなく、デジタル変革の水平的なイネーブラーとして定着させています。

地理的分析

北イタリアは2025年に49.70%の収益を占め、ミラノ-トリノ-ジェノバ回廊の密な製造・研究エコシステムに支えられています。ミラノ工科大学のUWBテストベッドがスピンオフのパイプラインを育てており、ComauのTorinの5G工場パイロットは世界的な注目を集めています。高い購買力が、ナビゲーションアプリや店内近接サービスの急速な消費者普及を促進し、イタリアの位置情報サービス市場における同地域の優位性を固めています。

中央イタリアは、文化遺産ゾーン全体に遍在するネットワークエンドポイントを植え付けるローマの大規模な#Roma5G展開から恩恵を受けています。政府機関は同じインフラをジュビレー2025前の交通制御に活用し、観光事業者は歴史的施設に拡張現実ガイドを統合しています。シエナの屋内ナビゲーションプロジェクトに代表されるトスカーナおよびラツィオの病院近代化が、需要をさらに多様化しています。

南イタリアおよび島嶼部は、接続性とスマートグリッドに振り向けられたPNRR補助金の大部分に支えられ、2031年に向けて最速のCAGR 13.68%を達成しています。プーリア州のPANイニシアティブは、EV充電と地理空間需要予測を結びつけ、地域固有のイノベーションを示しています。メッシーナなどの都市は大気質と駐車占有率を監視するセンサーメッシュを展開し、スケーラブルな展開を実証したい小規模ベンダーを引き付けています。その結果生じるデジタルインフラの飛躍が歴史的格差を縮め、イタリアの位置情報サービス市場全体の新たなアドレス可能収益を解放しています。

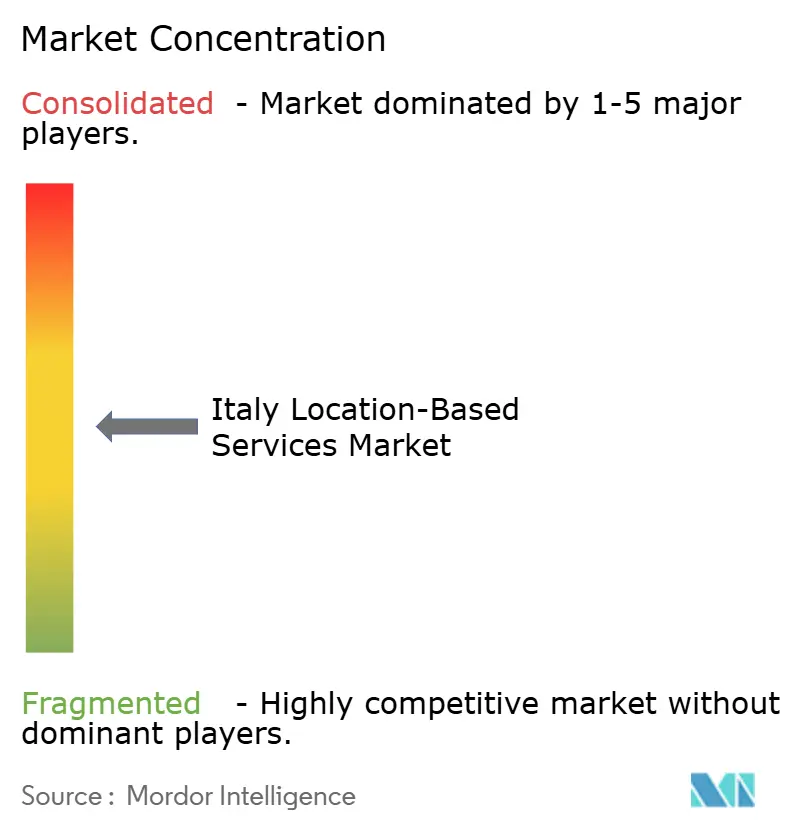

競争環境

市場は中程度の断片化を示しています。Google MapsやApple Mapsなどのグローバルプラットフォームがコンシューマーナビゲーションを支配していますが、屋内および垂直アプリケーションはNextome、Komete、TapMyLifeなどの国内イノベーターへと傾いています。通信キャリアはネットワークリーチを活用し、位置情報APIを接続サービスとバンドルしています。WindTreのEUR 4億8,500万のOpNet買収は、スタンドアロン5Gの75%人口カバレッジを確保し、OTTプレイヤーに匹敵するエンドツーエンドの提案を生み出しています。

戦略的動向はエッジアナリティクスと業界特化に集中しています。SECOはモジュラーハードウェアとAI対応オーケストレーションを統合し、レイテンシクリティカルなワークロードのための差別化されたスタックを提示しています。Fastweb+Vodafoneは共同スペクトル資産を活用し、ユーティリティや農業にNB-IoTサービスを展開しています。高まるコンプライアンスの障壁が、プライバシー・バイ・デザインのフレームワークを提供する欧州の競合を有利な位置に押し上げ、規制当局の精査を受けている米国拠点の競合に対して優位性をもたらしています。

M&A(合併・買収)への関心は、大手企業が屋内ナビゲーション、コンピュータービジョン、および超広帯域(UWB)チップセットの能力ギャップを埋めようとする中、依然として高いです。しかし、中小企業の価格感度が、ドメインの専門知識とターンキー提供を通じて契約を獲得するニッチプロバイダーの実行可能なロングテールを維持しています。その集合的な結果は、イタリアの位置情報サービス市場内の競争優位性を純粋な統合ではなくコラボレーションが定義する、豊かなエコシステムです。

イタリアの位置情報サービス業界のリーダー企業

Google LLC

Apple Inc.

HERE Technologies

TomTom N.V.

Esri Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:WindTreは、3,000基地局を有するイタリア初の5Gスタンドアロンネットワークを取得し、EUR 4億8,500万でOpNetの買収を完了しました。

- 2025年5月:Fastweb+Vodafoneは企業向け付加価値サービス収益でEUR 2億200万を記録し、5Gカバレッジ78%に到達しました。

- 2025年5月:TIMは2025年第1四半期に前年同期比2.7%増の総収益EUR 33億を計上し、エンタープライズクラウドサービスはEUR 8億でした。

- 2025年4月:Boldyn Networksとローマ市がEUR 9,770万の#Roma5Gプロジェクトを開始し、2,200基以上のスモールセルを展開しました。

- 2025年3月:SECO S.p.A.が位置情報対応アプリケーションを実現する統合エッジ-フォグ-クラウドAIアーキテクチャを発表しました。

- 2025年2月:イタリアデータ保護機関(Garante)がGoogle Analyticsの禁止を維持し、継続的なGDPR遵守の監視を強調しました。

- 2025年1月:BagBnbが位置情報ベースの手荷物預かりアプリのスケールアップのためにEUR 250万を調達しました。

- 2024年12月:EOLOがNokiaと提携し、イタリアで欧州初の5Gスタンドアロンミリ波ネットワークを展開しました。

イタリアの位置情報サービス市場レポートの対象範囲

位置情報サービス(LBS)とは、主にスマートフォンやモバイルネットワークなどのモバイルポータブルデバイスを通じて、デバイスの位置とユーザーに基づいた情報を提供するコンピューターまたはモバイルアプリケーションです。位置情報サービスの精度は、主に移動通信システムで使用されるハードウェアとソフトウェア、および測位サーバーに依存します。

イタリアの位置情報サービス市場は、コンポーネント別(ハードウェア、ソフトウェア、サービス)、位置別(屋内および屋外)、アプリケーション別(マッピングおよびナビゲーション、ビジネスインテリジェンスおよびアナリティクス、位置情報ベースの広告、ソーシャルネットワーキング、エンターテインメント、およびその他のアプリケーション)、ならびにエンドユーザー別(輸送および物流、ITおよびテレコム、ヘルスケア、政府、BFSI、ホスピタリティ、製造業、およびその他のエンドユーザー)にセグメント化されています。

市場規模および予測は、上記すべてのセグメントについて価値(米ドル)で提供されます。

| ハードウェア |

| ソフトウェア |

| サービス |

| GPS/GNSS |

| Wi-Fi |

| ブルートゥースLEおよびUWB |

| セルラー(5G、LTE、NB-IoT) |

| ハイブリッドおよびその他 |

| 屋内 |

| 屋外 |

| オンプレミス |

| クラウド |

| エッジ/フォグ |

| マッピングおよびナビゲーション |

| ビジネスインテリジェンスおよびアナリティクス |

| 位置情報ベースの広告 |

| ソーシャルネットワーキングおよびエンターテインメント |

| 緊急・公共安全 |

| 資産追跡および車両管理 |

| その他のアプリケーション |

| 輸送および物流 |

| ITおよびテレコム |

| ヘルスケアおよびライフサイエンス |

| 政府および公共部門 |

| BFSI |

| ホスピタリティおよび観光 |

| 製造業および産業 |

| 小売および電子商取引 |

| その他のエンドユーザー垂直市場 |

| 北イタリア |

| 中央イタリア |

| 南イタリアおよび島嶼部 |

| コンポーネント別 | ハードウェア |

| ソフトウェア | |

| サービス | |

| 技術別 | GPS/GNSS |

| Wi-Fi | |

| ブルートゥースLEおよびUWB | |

| セルラー(5G、LTE、NB-IoT) | |

| ハイブリッドおよびその他 | |

| 位置タイプ別 | 屋内 |

| 屋外 | |

| 展開モード別 | オンプレミス |

| クラウド | |

| エッジ/フォグ | |

| アプリケーション別 | マッピングおよびナビゲーション |

| ビジネスインテリジェンスおよびアナリティクス | |

| 位置情報ベースの広告 | |

| ソーシャルネットワーキングおよびエンターテインメント | |

| 緊急・公共安全 | |

| 資産追跡および車両管理 | |

| その他のアプリケーション | |

| エンドユーザー垂直市場別 | 輸送および物流 |

| ITおよびテレコム | |

| ヘルスケアおよびライフサイエンス | |

| 政府および公共部門 | |

| BFSI | |

| ホスピタリティおよび観光 | |

| 製造業および産業 | |

| 小売および電子商取引 | |

| その他のエンドユーザー垂直市場 | |

| 地域別 | 北イタリア |

| 中央イタリア | |

| 南イタリアおよび島嶼部 |

レポートで回答される主要な質問

イタリアの位置情報サービス市場の現在の規模は?

市場は2026年に12億米ドルを生み出し、2031年までに19億1,000万米ドルに達する見込みです。

市場内で最も急成長しているセグメントはどれですか?

屋内測位システムがCAGR 14.65%で成長をリードしており、インダストリー4.0の展開と病院の近代化によって牽引されています。

5GはイタリアのLBSにとってどれほど重要ですか?

5GおよびNB-IoTの展開は、全国でサブメートル精度と低レイテンシのカバレッジを提供することで、予測CAGRに約2.8パーセントポイントを加算します。

イタリアのどの地域が最も高い成長ポテンシャルを提供していますか?

南イタリアおよび島嶼部は、PNRR資金による大規模なデジタルインフラプロジェクトにより、最速のCAGR 13.68%を示しています。

プライバシー規制は市場参加者にどのような影響を与えますか?

厳格なGDPR執行は、コンプライアンスコストと不適合な位置情報追跡への罰金を引き上げ、企業が欧州のプライバシー重視のサービスプロバイダーを選好するよう促しています。

通信事業者は競争環境においてどのような役割を果たしていますか?

TIM、WindTre、Fastweb+Vodafoneなどの事業者は、全国規模の5Gカバレッジとクラウド・エッジサービスを組み合わせ、エンドツーエンドの位置情報サービスイネーブラーとして自らを位置付けています。

最終更新日: