ギリシャ生命保険・非生命保険市場規模・シェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

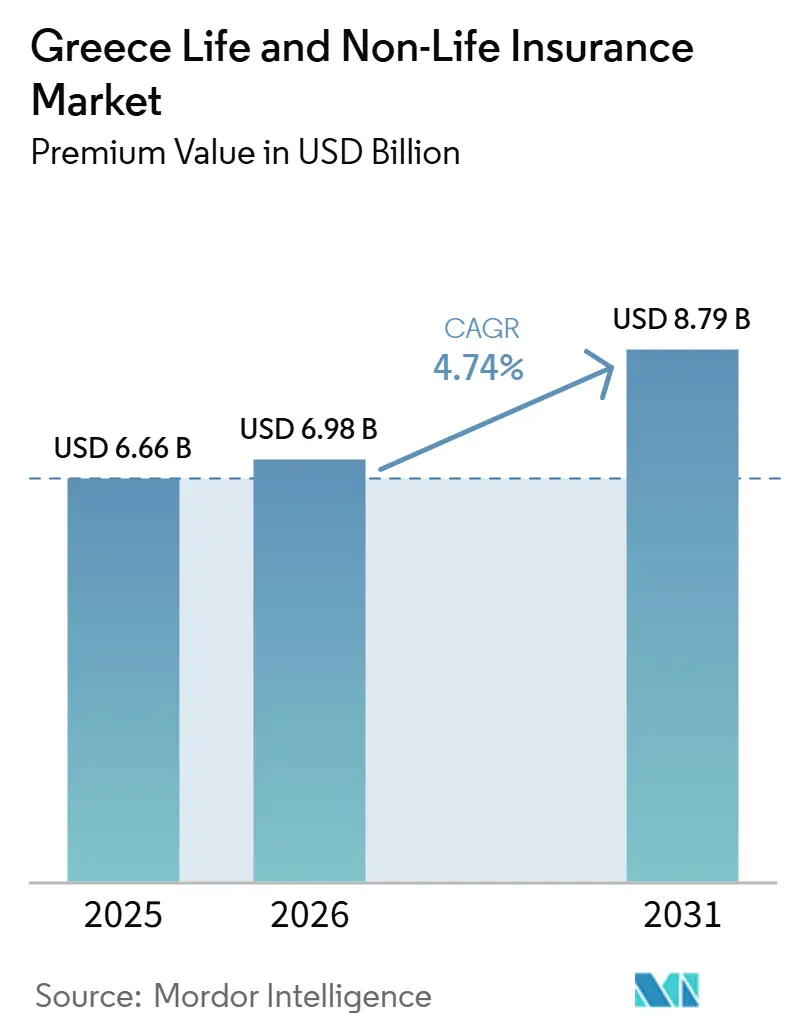

| 基準年の市場規模 (2025) | 6.66 十億米ドル |

| 市場規模 (2026) | 6.98 十億米ドル |

| 市場規模 (2031) | 8.79 十億米ドル |

| 成長率 (2026 - 2031) | 4.74% CAGR |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるギリシャ生命保険・非生命保険市場分析

ギリシャ生命保険・非生命保険市場の規模(保険料価値ベース)は、2025年の66億6,000万米ドルから2026年には69億8,000万米ドルへと増加し、2031年には87億9,000万米ドルに達すると予測されており、2026年から2031年にかけてCAGR 4.74%で成長する見込みです。

この拡大は、規制の近代化、年金改革、およびデジタル流通チャネルの普及がリスク意識を高め、保険商品の普及を促進することで、危機後の停滞から安定した成長へのシフトを反映しています。非生命保険事業は正味収入保険料のわずかな過半数を維持しましたが、生命保険は積立型年金口座を背景に加速しました。一方、強制電子自動車賠償責任確認制度の導入によりコンプライアンスが強化され、従来未加入であった数十万台の車両が加入し、自動車損害率が安定しました。また、総額357億9,500万米ドルに上るEU復興・強靭化ファシリティ(RRF)の支出が家計所得と企業の投資意欲を押し上げ、健康保険、財産保険、および特殊保険分野を支援しています。

レポートの主要ポイント

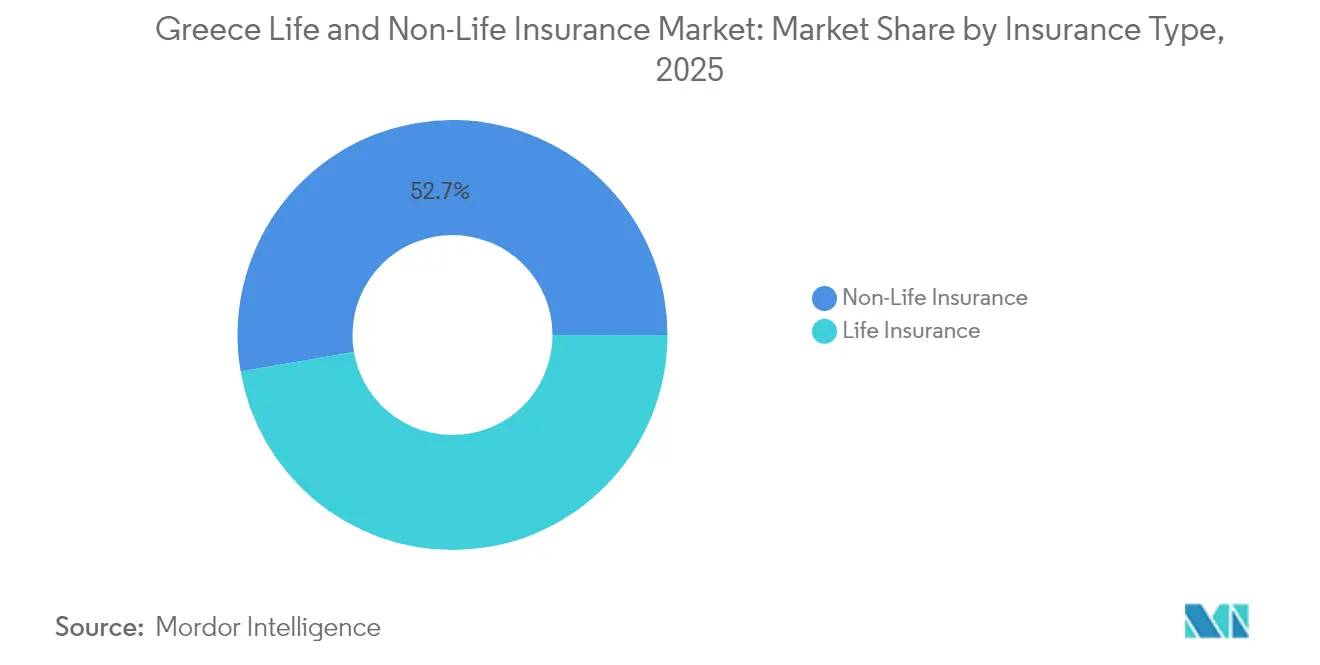

- 保険種別では、非生命保険が2025年のギリシャ生命保険・非生命保険市場シェアの52.72%を占めてリードしており、生命保険は2026年~2031年にかけて年平均成長率6.95%で最も速く成長すると予測されています。

- 販売チャネル別では、保険代理店が2025年に収益シェアの39.05%を維持しており、バンカシュアランスは2031年までに最高の年平均成長率8.05%を達成する見込みです。

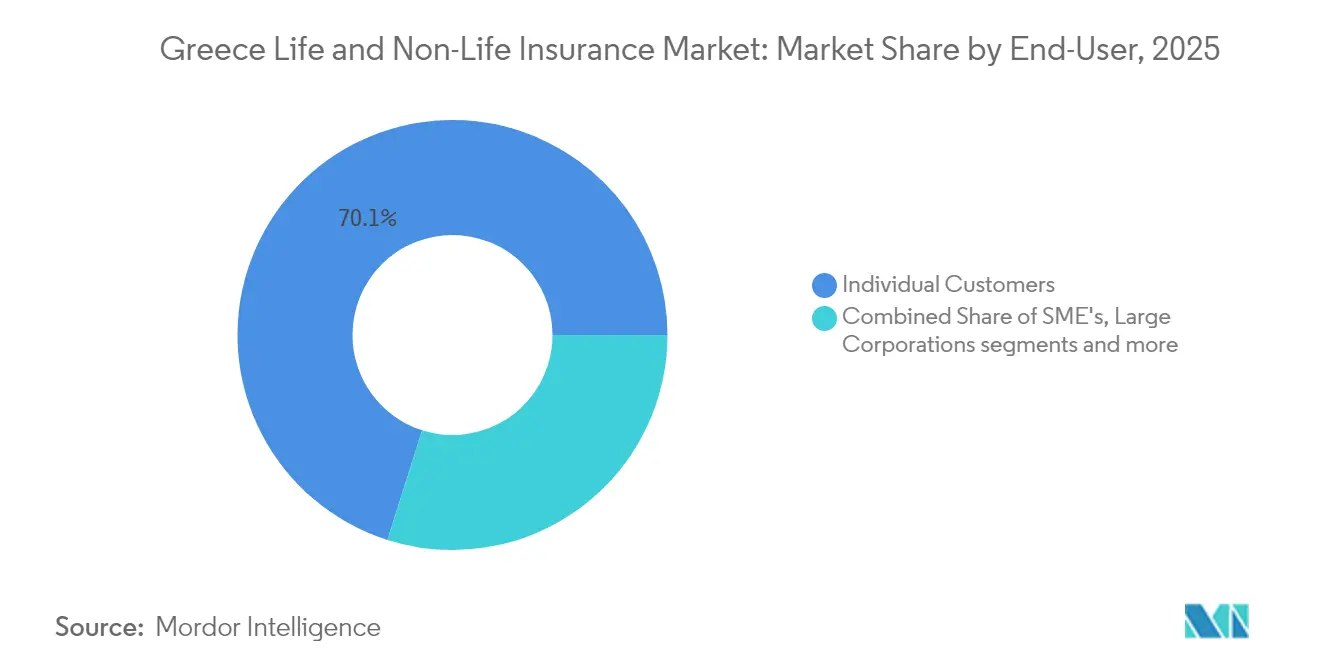

- エンドユーザー別では、個人が2025年のギリシャ生命保険・非生命保険市場規模の70.10%を占めており、中小企業は2031年にかけて年平均成長率6.03%を達成する見込みです。

- 保険料種別では、定期払い商品が2025年に67.05%のシェアで優位を占めており、一時払い商品は2031年までに年平均成長率6.72%で成長すると予測されています。

- 地域別では、アッティカが2025年のギリシャ生命保険・非生命保険市場規模の47.25%を占めており、中央マケドニアは2026年~2031年にかけて年平均成長率5.45%で拡大すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ギリシャ生命保険・非生命保険市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 民間生命保険・年金商品への貯蓄を促す年金改革 | +1.2% | アッティカ、テッサロニキ | 中期(2~4年) |

| 住宅建設および観光インフラの復興 | +0.8% | アッティカ、クレタ、中央マケドニア | 短期(2年以内) |

| 電子自動車賠償責任確認によるコンプライアンスの向上 | +0.6% | 全国、都市部重点 | 短期(2年以内) |

| 大手銀行とのデジタルバンカシュアランス統合 | +0.7% | 金融ハブ | 中期(2~4年) |

| EU RRFによる家計・企業の所得向上 | +0.5% | 全国 | 長期(4年以上) |

| 走行距離連動型テレマティクス自動車保険の普及 | +0.4% | 主要都市 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

退職貯蓄を民間生命保険・年金商品へ移行させる年金改革の加速

ギリシャでは、年金改革の加速が生命保険・非生命保険市場の成長を牽引しています。2024年の改革では積立確定拠出型補助口座が導入され、公的第一層制度から民間保険会社へ年間推定15億ユーロが振り向けられています[1]欧州委員会、「復興・強靭化計画 – ギリシャ改正」、ec.europa.eu。新たな税制優遇措置と拠出マッチング制度の導入により、これらの改革への自発的参加が増加しています。この増加傾向は、2030年までに労働者100人に対して退職者67人が見込まれるギリシャの高齢化人口動態によって増幅された老後の生活水準への懸念を背景に、特に顕著です。このトレンドを活かし、生命保険会社は2024年に7.9%の保険料増加を報告し、市場全体の成長を上回りました。人材確保を目的として、特にアッティカのような金融・テクノロジー中心地域の雇用主は、報酬パッケージに生命保険・年金給付を組み込む傾向が強まっています。保険会社はこれに応じて商品提供を革新し、ユニットリンク型プラン、生涯所得保証、長寿リスクへの補償を前面に打ち出しています。資産が従来の賦課方式(PAYG)の国家制度から民間ポートフォリオへ移行するにつれ、これらの改革は今後数年間でギリシャの保険市場をさらに深化・多様化させると見込まれています。

住宅建設および観光インフラの復興による財産・損害保険料の成長

ギリシャの生命保険・非生命保険市場は、住宅建設の復興と観光インフラの急増に大きく牽引されて活況を呈しています。2024年には、建築許可の急増に支えられた住宅投資が15%急増しました。同時に、クレタや中央マケドニアなどの地域における大規模な観光プロジェクトが商業財産保険の需要を高めました。主に商業分野が牽引する財産保険料は9.4%上昇しました。この上昇は、新規プロジェクトにおける保険連動型サステナビリティコンプライアンスへの関心の高まりに起因しています。さらに、予算が100万ユーロを超えるEUの公共事業には建設業者の賠償責任補償が義務付けられており、被保険額が増加しています。改定されたゴールデンビザ制度は外国投資を高級不動産に誘導し、高級財産保険の需要を急増させています。ギリシャの建築許可の35%を占めるアッティカでは、請負業者包括リスク保険やプロジェクト特定保険の普及が顕著に増加しています。実物資産におけるこれらの動向は、非生命保険セグメントに新たな保険料収入をもたらすだけでなく、ギリシャの保険市場内のリスク分散を強化しています。

強制電子自動車賠償責任確認によるコンプライアンスと保険料収入の増加

警察データベースに接続された全国電子確認プラットフォームにより、2024年半ばまでに未加入車両の15%のギャップが解消され、約22万4,000件の保険契約が追加され、収入自動車保険料は12億4,000万ユーロに達しました。自動ナンバープレート認識により、保険金請求処理が30%短縮され、未加入運転者に関連する従来の不正行為が排除されました。大統領令237/1986号および法律489/76号という法的基盤がリアルタイムの執行力を獲得し、理論上のコンプライアンスが実施可能な現実へと転換されました。他の強制保険分野でもこのモデルを複製する議論が進んでおり、コンプライアンス主導の保険料プールが拡大する可能性があります。

ギリシャ大手銀行とのバンカシュアランスデジタル統合の急速な進展による販売網の拡大

ギリシャの大手銀行はバンカシュアランスへのデジタルソリューションの統合を急速に進め、販売網を拡大し、生命保険・非生命保険市場の双方における成長を促進しています。代表的な例として、Piraeus BankによるEthniki Insuranceの4億6,900万ユーロでの買収が挙げられ、Piraeusの預金市場28%のシェアとEthnikiの複合保険料14%のシェアが統合されています[2]Piraeus Bank、「Ethniki Insurance買収完了」、piraeusbankgroup.com。デジタルツールのおかげで、クロスセリングが新規契約の65%を占め、獲得コストを25%削減し、リテールバンキング顧客の保険加入率を向上させています。NN HellasとPiraeus Bankの更新された協定や、Alpha BankとGeneraliの2040年までの協力関係延長などの戦略的動向は、貯蓄・保護・投資商品をシームレスに融合させた銀行・保険会社エコシステムを強固にしています。これらのトレンドはバンカシュアランスの年平均成長率8.24%を牽引し、ギリシャの保険販売市場を変革し、市場成長における中枢的役割を強調しています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 家族・福祉への文化的依存による保険普及率の低迷 | -0.9% | 全国農村部 | 長期(4年以上) |

| 巨大リスクエクスポージャーによる再保険コストと小売保険料の上昇 | -0.7% | 地震・山火事リスクゾーン | 中期(2~4年) |

| 高い国債返済負担によるマクロ経済的重荷 | -0.5% | 都市部世帯 | 中期(2~4年) |

| 価格感応度の高い自動車保険市場によるアンダーライティングマージンの圧縮 | -0.3% | 競争の激しい都市部 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

大家族ネットワークと社会福祉への文化的依存による保険普及率の持続的低迷

ギリシャでは、大家族ネットワークと国家福祉への根強い文化的依存が保険普及率の持続的低迷につながり、生命保険・非生命保険市場の双方の成長を阻害しています。1990年から2019年にかけて、ギリシャにおける自然災害損失のうち保険でカバーされたのはわずか8%であり、EU平均の25%を大きく下回っています。この格差は、公的支援と非公式サポートシステムへの広範な依存を浮き彫りにしています。このような依存はモラルハザードを生み出します。政府が資金を提供する災害救済が民間保険の代替として機能すると、家計が保険に加入する動機が薄れます。調査によると、特に多世代同居が一般的な農村部において、保険会社への根強い不信感と商品に対する理解不足が続いています。2025年に予定されている政府の義務化により大企業は自然災害リスクへの保険加入が求められますが、家計の保険加入は依然として低調です。啓発キャンペーンやマイクロ保険の試験的導入などの取り組みが保護ギャップの解消を目指していますが、深く根付いた文化的態度が市場の長期的拡大を妨げ続ける可能性が高いです。

巨大リスクエクスポージャーの高まりによる再保険コストと保険料率の上昇

ギリシャの生命保険・非生命保険市場は、巨大リスクへのエクスポージャーの高まりを主因として、コストと保険料率の上昇に直面しています。2023年には山火事により3億ユーロの保険損失が発生しました[3]世界銀行、「ギリシャにおける災害リスク管理」、worldbank.org。一方、200年に一度の稀な地震による損害は220億ユーロを超える可能性があり、大規模な再保険の必要性を強調し、保険料を15~20%押し上げています。気候変動の激化に伴い、再保険会社は条件を厳格化し、より高い保有額を設定し、地域的除外条項を適用することで対応しています。この変化により、元受保険会社はアンダーライティングを縮小するか、増加したコストを保険契約者に転嫁せざるを得なくなっています。リスクをより均等に分散させるための国家地震保険制度の提案がある一方、立法上の遅延がその導入を妨げています。強固な官民リスク分担の枠組みがなければ、巨大リスクへのエクスポージャーの増大により、特にアッティカのような都市部以外の低所得世帯にとって保険が手の届かないものになり続ける可能性が高いです。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

保険種別:非生命保険優位の中での生命保険の加速

非生命保険事業はギリシャ生命保険・非生命保険市場規模の52.72%のシェアを維持しています。生命保険セグメントは、積立年金口座と高齢化人口動態を背景に、非生命保険を大きく上回る年平均成長率6.95%で成長すると予測されています。自動車保険は依然として最大の非生命保険分野ですが、財産保険と健康保険は自然災害への意識の高まりと医療費インフレを背景に、より速いペースで拡大しています。生命保険内では、低金利環境において保護と資本市場リターンの組み合わせを求める消費者の間でユニットリンク型商品が普及しています。

生命保険の加速する軌跡は、EU RRF主導の所得成長と雇用主の団体生命保険制度へのシフトも反映しています。一方、非生命保険会社は巨大災害保険金請求の急増によるマージン侵食に直面しながらも、サイバー保険や専門保険分野への多角化を進めています。健康保険料は損害率が100%を超えるため2025年に14%急増する見込みであり、従来の養老保険は投資家の嗜好に合致した透明性の高い市場連動型商品に取って代わられつつあります。全体として、生命保険の高い年平均成長率は非生命保険の過半数シェアを徐々に侵食しますが、後者はギリシャ生命保険・非生命保険市場の主要な量的支柱であり続けるでしょう。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

販売チャネル別:デジタルバンカシュアランスが代理店ネットワークを変革

保険代理店は2025年の保険料フローの39.05%を占め、1,600の法人代理店と地域に根付いた関係に支えられています。しかし、バンカシュアランスは大手銀行がモバイルおよびオンラインバンキングに保険手続きを統合することで、セグメント最高の年平均成長率8.05%を達成すると予測されています。オムニチャネルモデルは摩擦を低減し、特に生命保険・貯蓄分野でのクロスセリングのために膨大な顧客データセットを活用します。ブローカーは複雑な商業保険分野での強固な地位を維持しており、ダイレクトオンライン事業者は積極的なデジタルマーケティングを通じて価格感応度の高い小売顧客を獲得しています。

Piraeus BankによるEthniki Insuranceの買収は、バンカシュアランスの破壊的な勢いを体現しており、販売シェアを大幅に再編する可能性のあるシームレスな銀行・保険スーパーアプリを約束しています。一方、Alpha BankとGeneraliの15年間の延長契約は、このモデルへの長期的なコミットメントを強調しています。ギリシャ銀行の規制強化により、すべての仲介業者に専門資格と自己資本充足が求められ、コンプライアンスコストが上昇し、小規模代理店が淘汰される可能性があります。その結果、ギリシャ生命保険・非生命保険市場は、銀行所有のデジタルチャネルが顧客獲得をリードし、専門ブローカーが複雑なリスクに付加価値の高いアドバイザリーを提供するハイブリッド販売アーキテクチャへと移行しつつあります。

エンドユーザー別:個人優位を上回る中小企業の成長

個人は2025年の収入保険料の70.10%を供給しており、これは強制自動車保険と拡大する生命保険に根ざしたパターンです。それにもかかわらず、中小企業はEU資金が起業家投資を促進し、専門職賠償責任などの強制補償が規制により拡大されることで、最速の年平均成長率6.03%を記録すると予測されています。大企業と公的機関はすでに高度なキャプティブと国際プログラムを維持しており、増分成長の可能性は限られていますが、新たなESGおよびサイバー義務が選択的な上昇余地を生み出しています。

中小企業の需要は財産保険・賠償責任保険を超え、サイバー保険、環境汚染保険、事業中断保険にまで及んでおり、より厳格なサプライチェーン強靭性要件を反映しています。公共調達規則は、EU資金による契約の落札前に保険の証明を求めることが増えており、事実上の準強制的な加入を促進しています。小売側では、可処分所得の増加とデジタル顧客体験が、ロイヤルティ割引と簡素化された保険金請求を備えた自動車・住宅・生命保険のバンドルパッケージへと家計を誘導しています。これらのダイナミクスはギリシャ生命保険・非生命保険保険業界のリスクプールを段階的に多様化させています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

保険料種別:一時払いの成長が定期払い優位に挑戦

定期払い契約は2025年の保険料の67.05%を占め、月次給与サイクルと連動し、保険契約者のキャッシュフローを平準化しています。しかし、一時払い商品は年平均成長率6.72%で加速すると予測されています。年金改革により、補助口座から年金保険や投資連動型保険への一括移転が可能となり、相続計画上の優位性と税制上のメリットが提供されます。アッティカの高所得退職者は特に、生涯所得や遺産給付を確保する一括保険料支払いに傾倒しています。

規制は現在、不透明な保証型商品よりも透明性の高いユニットリンク型設計を支持しており、保険会社が市場参加とダウンサイドバッファーを組み合わせた一時払い商品をパッケージ化することを促しています。非生命保険の一時払いビジネスも成長しており、商業財産保険やプロジェクト補償は会計を簡素化し保険会社のキャッシュフローを強化するために前払いを採用しています。定期払いの自動車・財産保険は量的リーダーシップを維持していますが、競争的な価格設定と生活費の圧力がマージンを圧迫しています。全体として、一時払いシェアの上昇はギリシャ生命保険・非生命保険市場全体の流動性と投資戦略を徐々に再形成する可能性があります。

地域分析

アッティカの圧倒的な47.25%の市場シェアは、34の認可保険会社のうち18社が集中し、高所得世帯が集積する国家経済の中枢としての役割に起因しています。企業本社の集積がサイバー保険、役員賠償責任保険、多国籍従業員福利厚生などの専門保険分野の需要を促進しています。デジタル普及率は他のすべての地域を上回り、オンライン販売とモバイル保険金請求機能が顧客体験のリーダーシップを強化しています。高い不動産価値と高い車両密度により、自動車保険と住宅保険が量的な主力であり続けていますが、都市部の山火事リスクに対する巨大災害モデルの調整がより一般的になっています。

中央マケドニアは最も速い将来の成長軌跡を示しており、2031年にかけて年平均成長率5.45%と予測されています。テッサロニキの港湾拡張と一帯一路の物流プロジェクトは海上保険、船体保険、貨物保険を必要とし、製造業投資家はEUのESG基準に沿った包括的な産業パッケージを求めています。ハルキディキの観光成長はホテル・レジャー事業者の賠償責任エクスポージャーを高め、カスタマイズされたソリューションを刺激しています。機械化農業が資産価値を高め、融資パートナーがリスク移転を求めるため、農業保険の需要も高まっています。

テッサリア、クレタ、その他のギリシャは多様な需要パターンをもたらしています。テッサリアの地震プロファイルは高い地震保険料率を促進していますが、EU補助のアグリテック投資は強固な保険を条件としています。クレタの季節的観光は柔軟な補償期間を必要とする周期性を生み出しており、物流上の制約に直面する島嶼地域はシンプルなデジタルファーストの保険サービスから恩恵を受けています。人口密度の低い地域では、家族によるリスク分担への文化的依存と低い可処分所得が加入を抑制し、規制・教育的取り組みがゆっくりとしか縮小できない相当規模の保護ギャップを維持しています。

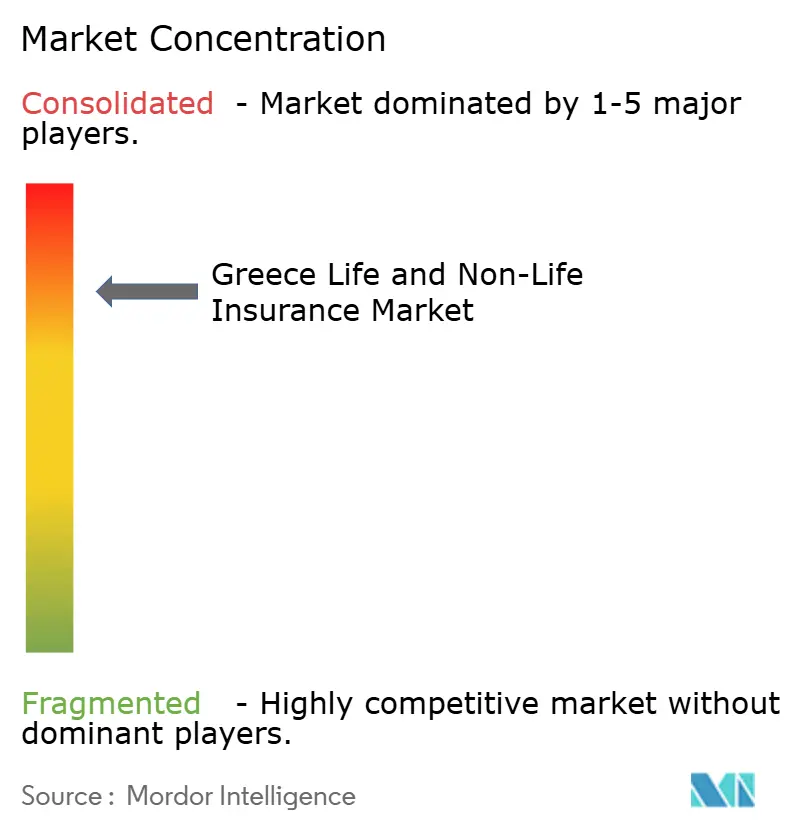

競合状況

上位5社が2024年の収入保険料の大半を支配しており、高い集中度を示しています。Piraeus BankによるEthniki Insuranceの4億6,900万ユーロでの買収は、M&Aの激化を体現しています。NN Hellas、Generali、Allianz、Interamericanは長期的なバンカシュアランス提携と積極的なデジタル投資を活用してシェアを守っています。

Hellas DirectなどのデジタルファーストのチャレンジャーはAI顧客サービスと即時保険金決済を展開し、既存大手の小売基盤を侵食し、レガシープレーヤーにITの近代化加速を迫っています。ERGO Greeceは「Chara」バーチャルアシスタントと「ERGO forMe」ポータルを展開し、人的代理店とセルフサービス技術を組み合わせたハイブリッドアプローチを反映しています。規制の強化が競争を形成し続けており、法律5193/2025号がDORAサイバーセキュリティ基準を国内法化し、高度な強靭性フレームワークを持つ大企業に有利に働いています。リスクベースの資本制度も運営規模を促進し、ギリシャ生命保険・非生命保険保険業界参加者間のさらなる統合を促しています。

ホワイトスペースの成長機会には、テレマティクスベースの自動車保険、中小企業向けサイバー保険、パラメトリック自然災害補償、ESG連動型アンダーライティングソリューションが含まれます。既存大手はインシュアテック企業とのパートナーシップを模索し、獲得コストを管理しながらこれらのニッチ分野での市場投入を加速させています。自動車保険では価格競争が激しく技術的マージンを圧迫していますが、保険会社は付帯サービスバンドルと生命保険・健康保険のクロスセリングによって圧力を相殺することを目指しています。全体として、競争見通しはイノベーション主導のニッチ参入者によるバランスを保ちながら、統合が継続することを示しています。

ギリシャ生命保険・非生命保険業界リーダー

Ethniki Hellenic General Insurance Co.

Interamerican Hellenic Insurance (Achmea Group)

Generali Hellas Insurance Company

NN Hellenic Life Insurance Company

Allianz Hellas Insurance Company

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:Piraeus BankはEthniki Insuranceの70%株式を4億6,900万ユーロで買収完了し、資産が40億ユーロを超えるギリシャ最大の銀行・保険統合グループを創設しました。

- 2025年2月:Reale Mutua di AssicurazioniがYdrogios Insuranceの75%を取得し、統合が進むギリシャ市場への外国からの新たな関心を示しました。

- 2025年1月:法律5116/2024号が大企業に対する自然災害保険の強制加入を導入し、年間推定2億ユーロの保険料を解放しました。

- 2024年12月:ERGO Greeceが「Chara」AIバーチャルアシスタントと顧客ポータルの機能セットを拡張しました。

Research Methodology Framework and Report Scope

市場定義と主要カバレッジ

本調査は、ギリシャ国内において生命リスクカバー、年金連動型貯蓄、および自動車、財産、賠償責任、傷害、健康などの非生命保険契約を引き受ける認可保険会社が生み出すすべての元受正味保険料を計上しています。再保険受取額はこの範囲外となります。Mordor Intelligenceによると、数値はユーロ建て申告書を年間平均レートで換算した後、2024年米ドル固定価格で表示されています。

スコープ除外事項:輸出保証機関が引き受ける信用保険およびオフショアキャプティブは含まれません。

セグメンテーション概要

- 保険種別

- 生命保険

- 養老保険

- 定期生命保険

- 終身保険

- ユニットリンク型保険

- 団体生命保険

- 非生命保険

- 自動車保険

- 第三者賠償責任保険

- 陸上車両保険

- 財産保険

- 火災・自然災害保険

- 財産保険

- 商業財産保険

- 健康保険

- 個人健康保険

- 団体健康保険

- 海上・航空・輸送保険

- 一般賠償責任保険

- 自動車保険

- 生命保険

- 販売チャネル別

- 保険代理店

- ブローカー

- バンカシュアランス

- ダイレクト(オンライン・自社チャネル)

- アフィニティパートナー・小売業者

- エンドユーザー別

- 個人顧客

- 中小企業

- 大企業・公共部門

- 保険料種別

- 一時払い

- 定期払い

- 地域別

- アッティカ

- 中央マケドニア

- テッサリア

- クレタ

- その他のギリシャ

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、アッティカ、中央マケドニア、クレタ島にわたる引受マネージャー、バンカシュアランス責任者、および独立代理店にインタビューを実施しました。その後、保険契約者およびSMEの財務責任者を対象にオンラインアンケートを実施しました。これらの対話により、価格動向、デジタル流通の普及状況、および新たな自然災害義務化の見込まれる普及状況が明確になり、生データのデスクリサーチでは明らかにできなかった成長前提と失効率の精緻化が可能となりました。

デスクリサーチ

ギリシャ保険会社協会の規制申告書および統計年鑑、ギリシャ銀行のソルベンシーレポート、ならびにEurostatの家計所得ダッシュボードを起点とし、保険料、普及率、および人口統計の基礎データ系列を取得しました。IMF Financial Access Survey、Swiss Re sigmaの世界保険統計表、およびOECDの年金見通しなどの公開データベースは、長期比率とマクロ感応度のベンチマーク設定に活用しました。D&B HooversおよびDow Jones Factiva有料インテリジェンスは、企業別保険料内訳、M&A取引額、およびチャネル戦略のクロス検証に使用しました。このリストは参照した文書証拠の幅広さを示すものであり、さらに多くの公開・有料購読情報源が個別データポイントおよびサニティチェックに活用されています。

市場規模推計と予測

総保険料のトップダウン再構築は、監査済み2024年セクターGWPを起点とし、規制当局および協会のシェアを用いて事業種別・チャネル別に分解します。結果は、自動車、財産、定期生命保険について、サンプリングされた平均保険料に保険契約件数を乗じたボトムアップ近似値と照合し、主要事業種が±3%の許容誤差内で整合することを確認します。モデルを駆動する主要変数には、可処分所得に対する保険普及率、新車登録台数、住宅ローン発行件数、人口年齢構成、および法定改革のタイムラインが含まれます。ARIMAエラー修正を伴う多変量回帰により各ドライバーを2030年まで予測し、シナリオ分析によりマクロショックの感応度を捕捉します。特に専門性の高いカバーにおけるボトムアップ入力のギャップは、開示された保有比率と再保険出再率から導出した加重平均によって補完されます。

データ検証と更新サイクル

アウトプットは自動分散フラグ、ピアレビュー、およびシニアアナリストの承認を経ます。Mordorは12か月ごとに更新を行い、税法改正や大規模な巨災損失などの重要事象が発生した場合には中間更新を実施します。

MordorのギリシャLife & Non-Life保険ベースラインが信頼性を持つ理由

公表推計値がしばしば異なるのは、各社が異なる保険料クラス、通貨基準、および予測サイクルを採用しているためです。

当社の厳格なスコープ設定、年次更新、およびデュアルトラックモデリングにより、こうした歪みを軽減しています。

ベンチマーク比較

| 市場規模 | 匿名化情報源 | 主要ギャップ要因 |

|---|---|---|

| USD 6.66 B(2025年) | Mordor Intelligence | - |

| EUR 7.5 B(2023年) | Global Consultancy A | 再保険および健康特約を含む、COVID前トレンド外挿を使用 |

| EUR 5.68 B(2024年) | Trade Journal B | ユーロ総額のみを報告、ユニットリンク型生命貯蓄を除外、通貨調整なし |

これらの比較は、明確に定義されたスコープを選択し、トップダウンとボトムアップの両視点でユーロデータを検証することにより、Mordorが意思決定者が自信を持って再現・ストレステストできる、バランスの取れた追跡可能なベースラインを提供することを示しています。

レポートで回答される主要な質問

ギリシャ生命保険・非生命保険市場の現在の規模はどのくらいですか

ギリシャ生命保険・非生命保険市場は2026年に69億8,000万ドルに達し、年平均成長率4.74%で成長し、2031年までに総保険料収入が87億9,000万ドルに達すると予測されています

最も速く成長している保険セグメントはどれですか?

生命保険料は年金改革と高齢化人口動態を背景に、2026年~2031年にかけて年平均成長率6.95%で成長すると予測されています。

ギリシャでバンカシュアランスが普及している理由は何ですか?

大手銀行が保険販売をデジタル化しており、バンカシュアランスの予測年平均成長率は8.05%で、販売コストを25%削減しています。

競合状況の集中度はどの程度ですか?

上位10社の保険会社が保険料の支配的なシェアを占めており、市場集中度が中程度に高いことを示しています。

最終更新日: