タングステンカーバイド粉末市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 17.06 十億米ドル |

| 市場規模 (2031) | 21.74 十億米ドル |

| 成長率 (2026 - 2031) | 4.98% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

タングステンカーバイド粉末市場分析(Mordor Intelligence)

タングステンカーバイド粉末市場規模は2025年に162億5,000万米ドルと評価され、2026年の170億6,000万米ドルから2031年には217億4,000万米ドルへと、予測期間(2026年~2031年)にCAGR 4.98%で成長すると推定されています。精密加工、鉱山機器、および高度な医療機器への持続的な設備投資により、原材料価格が変動する中でも需要は底堅く推移しています。輸送の電動化の進展、再生可能エネルギー設備の拡大、および付加製造の採用拡大が引き続きタングステンカーバイド粉末市場を新たな高付加価値用途へと牽引しています。米国、カナダ、およびオーストラリアの政府は重要鉱物プロジェクトへの補助を行っており、長期的な供給見通しを安定させ、既存の粉末メーカーによる生産能力の増強を支援しています。一方、中国の輸出規制および6年ぶりの高水準にあるパラタングステン酸アンモニウム(APT)価格は調達リスクを高めており、最終ユーザーはサプライヤーの多様化とリサイクル材料ストリームの優先活用を進めています。

主要レポートポイント

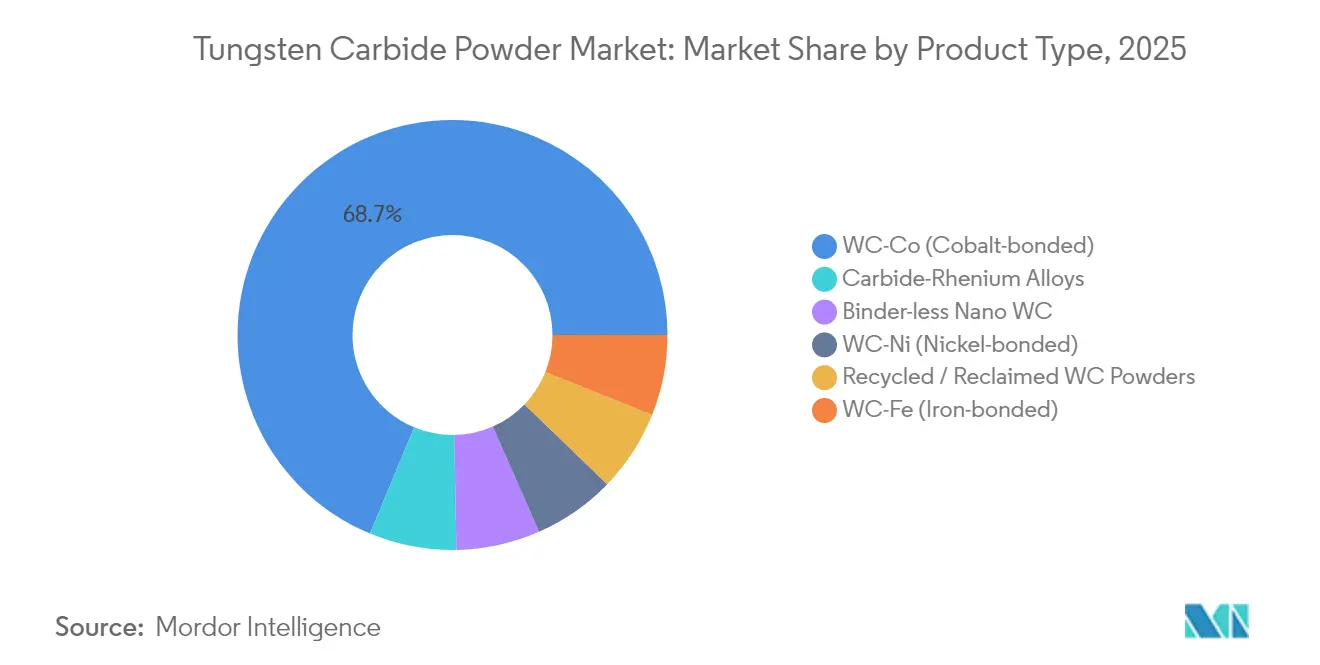

- 製品グレード別では、WC-Co(コバルト結合型)が2025年のタングステンカーバイド粉末市場において68.74%のシェアを維持しており、カーバイド・レニウム合金は2031年までのCAGRが6.08%と最高の成長見通しを示しています。

- 用途別では、切削加工工具が2025年のタングステンカーバイド粉末市場シェアの35.74%を占めており、付加製造および溶射コーティングを中心としたその他の用途は2031年までに5.92%のCAGRで拡大すると予測されています。

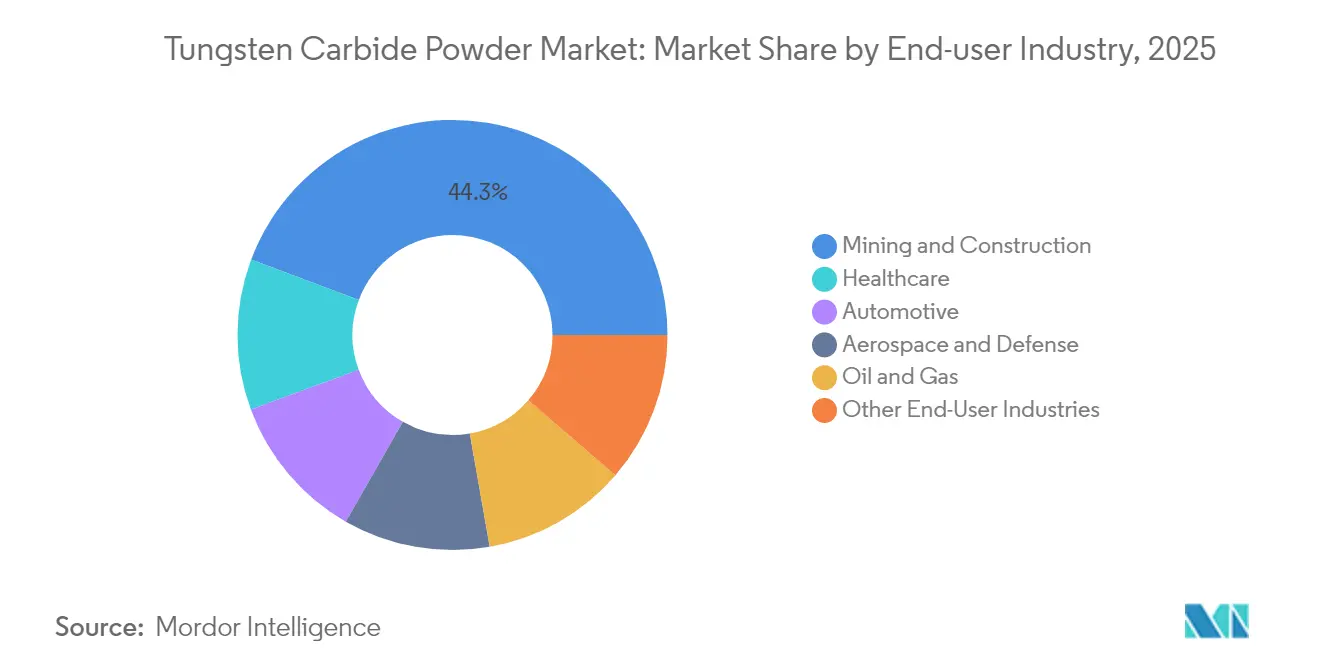

- 最終ユーザー産業別では、鉱業・建設業が2025年のタングステンカーバイド粉末市場規模の44.29%を占めており、ヘルスケアが2031年までのCAGR 6.10%で最も速い成長を記録しています。

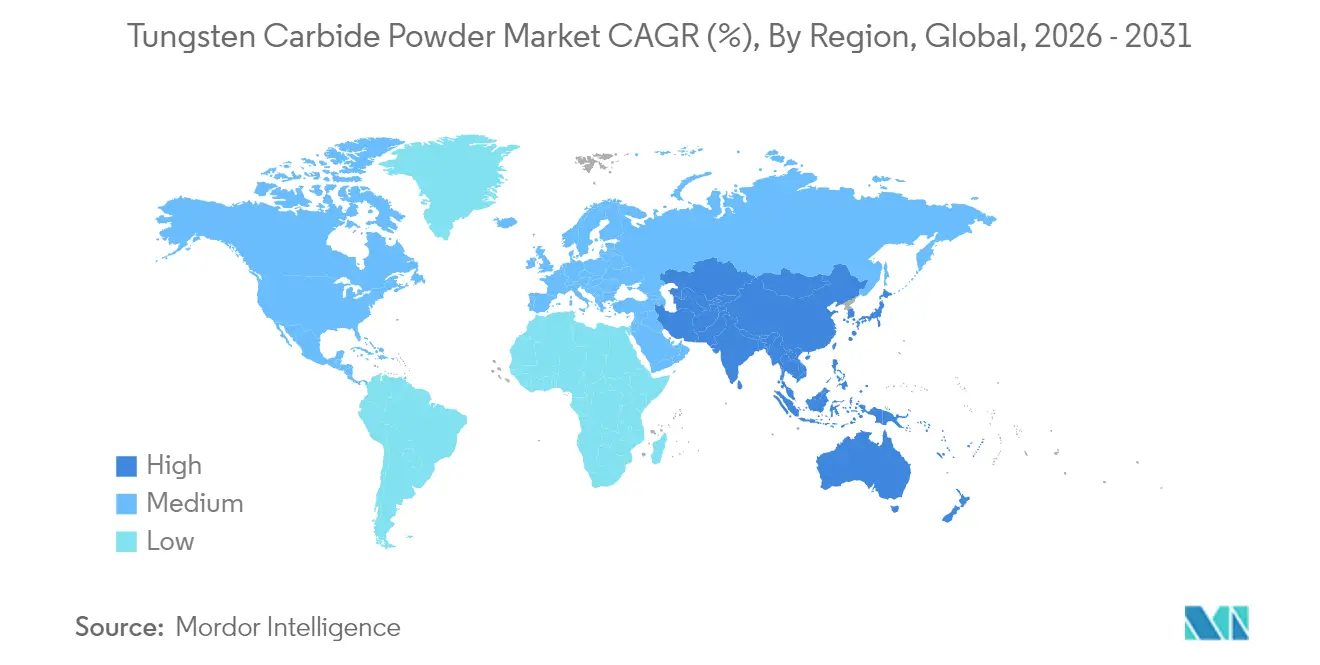

- 地域別では、アジア太平洋が2025年の売上の53.82%を占めており、予測期間中のCAGR 6.36%で最も高い成長をリードする見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のタングステンカーバイド粉末市場のトレンドと考察

成長ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 精密切削・加工工具への旺盛な需要 | 1.5% | 世界全体、アジア太平洋および北米に集中 | 中期(2〜4年) |

| EV(電気自動車)および再生可能エネルギー部品加工の急速な拡大 | 0.8% | 北米、欧州、中国 | 短期(2年以内) |

| 石油砂および水圧破砕設備における耐摩耗性粉末へのシフト | 0.7% | 北米、中東 | 長期(4年以上) |

| 高速付加製造へのタングステンカーバイド粉末の統合 | 0.6% | 世界全体、先進国市場での早期採用 | 中期(2〜4年) |

| 政府支援による重要鉱物および防衛備蓄プログラム | 0.4% | 北米、欧州、オーストラリア | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

精密切削・加工工具への旺盛な需要

より厳格な公差に対応する必要があるメーカーは、高速加工時の刃先の完全性を維持するためにタングステンカーバイドインサートに依存しています。工具寿命の延長は計画外の停止を抑制し、継続的な無人生産を支援します。インダストリー4.0ネットワークに接続されたCNC環境では、統計的に妥当なタイミングでのみ工具交換を実行する予知保全アルゴリズムにとって、インサートの安定した性能が不可欠です。最近のTiC表面工学技術によりビッカース硬度が1,317 HV30から1,496 HV30に向上し、量産ラインにおける摩耗間隔が延長されています。アジア太平洋および米国での需要集中が、タングステンカーバイド粉末市場の短期的な数量成長を下支えしています。

EV(電気自動車)および再生可能エネルギー部品加工の急速な拡大

バッテリーハウジング、電動モーターシャフト、およびパワーエレクトロニクス筐体はマイクロ公差加工を必要とし、超硬合金工具が優位性を発揮します。風力タービンのギアボックスおよびソーラートラッカーの駆動ユニットは、従来のHSS工具では経済的に加工できない硬質鋼部品を継続的に供給します。オークリッジ国立研究所は電子ビームプロセスによるき裂のないタングステン構造体の印刷に成功しており、高純度粉末フィードストックを使用する核融合炉および極限環境部品への道筋を示しています[1]オークリッジ国立研究所、「タングステンの電子ビーム付加製造」、ornl.gov。北米および欧州における地域化されたEVサプライチェーンが、その技術的成功をタングステンカーバイド粉末市場への地域的な需要として転換しています。

石油砂および水圧破砕設備における耐摩耗性粉末へのシフト

水平坑井および石油砂スラリーパイプラインは、劣質材料が破損した場合に保全費用を3倍に膨らませかねない摩耗負荷を課します。タングステンカーバイドコーティングされたドリルスリーブは平均故障間隔を延長し、坑井全体の1穴当たりコスト指標を改善します。Linde Advanced Material Technologiesは、高温坑内ゾーンでの完全性を維持する二重の利点として高い熱伝導性と化学的不活性を挙げています。原油価格の変動にもかかわらず、その結果としての運用費(Opex)削減により、タングステンカーバイド粉末市場は上流サービスの設備投資(CAPEX)計画において確固たる地位を維持しています。

政府支援による重要鉱物および防衛備蓄プログラム

米国政府説明責任局は、タングステンをリストの筆頭として、防衛上の重要鉱物の不足を補うために185億米ドルが必要と試算しています[2]米国政府説明責任局、「防衛上の重要鉱物不足」、gao.gov。REEShoreアクトは2026年から軍事プログラムにおける中国産タングステンを禁止しており、北米プロジェクトへの資金調達加速と戦略的備蓄を促しています。米国とカナダによるMactung開発への共同支援が、タングステンカーバイド粉末市場のための半球規模の供給回廊を支えています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 供給集中による酸化タングステン鉱石(APT)価格の変動 | -0.9% | 世界全体、特に西側市場に影響 | 短期(2年以内) |

| 高い製造・加工コスト | -0.6% | 世界全体、コスト感応度の高い市場でより大きな影響 | 中期(2〜4年) |

| ナノグレード向けの資本集約型粉末冶金設備 | -0.4% | 先進製造業を持つ先進国市場 | 長期(4年以上) |

| 耐摩耗部品における先進セラミックスおよびサーメットからの競合脅威 | -0.3% | 世界全体、高性能用途に集中 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

供給集中による酸化タングステン鉱石(APT)価格の変動

西側の購買担当者は長期契約の確保に奔走していますが、代替鉱山は数年単位の開発サイクルを要するため、短期的な緩和には限界があります。価格変動は、指数連動契約に依存する航空宇宙・防衛分野の主要メーカーのプロジェクト予算編成を複雑にし、タングステンカーバイド粉末市場に対する抵抗力となっています。

高い製造・加工コスト

粉末製造炉は2,700℃で稼働し、耐熱ライニング、高真空システム、および熟練した操業者を必要とします。エネルギー集約型の各バッチは、工具鋼の競合品と比較したキログラム当たりコストを押し上げます。外科用または航空機タービン部品向けの精密グレードは、X線回折および走査型電子顕微鏡(SEM)による認証を要求し、さらなるオーバーヘッドを加えます。Sumitomo Electric Industriesの閉ループリサイクルは原材料消費を削減しますが、追加のクリーンルーム粉末選別ラインが必要であり、短期的には固定費を押し上げます。これらの経済的要因は、特にコスト感応度の高い地域におけるタングステンカーバイド粉末市場の成長率を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品グレード別:コバルト結合型のリーダーシップが先進合金との競争に直面

WC-Coグレードは、成熟したサプライチェーン、広範な靱性、およびコバルト結合剤向けに最適化された焼結炉の設置基盤により、2025年の出荷量の68.74%を占めました。それでも、結合剤の安全性およびコバルト価格の変動性が、ニッケル系、鉄系、およびハイブリッド結合剤システムの開発を促しています。カーバイド・レニウム合金は、航空宇宙バーナーおよび極超音速飛翔体部品が高温硬度の向上を求める中、説得力のあるCAGR 6.08%の成長曲線を示しています。バインダーレスナノWC粉末は硬度2,200 HV30を超え、先端径50μm未満を追求する微小工具メーカーの要求に応えています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

用途別:切削加工工具が精密製造を牽引

切削加工工具は、タングステンカーバイド粉末市場において35.74%のシェアで2025年の売上高の最大部分を占めました。このセグメントは、統計的工程管理目標を維持するためにインサートの予測可能な摩耗パターンに依存するCNC加工センターおよび自動化生産セルの継続的な成長から恩恵を受けています。電気自動車ドライブライン部品および小型化された医療用インプラントへの投資増加が数量フローを支える一方、溶射コーティングおよび付加製造部品は最も速い5.92%のCAGRを記録しており、複雑な形状によって実現される設計の自由度を反映しています。弾薬用途は、運動エネルギー伝達が不可欠な高密度弾丸に対してニッチながら安定した需要を維持しています。

最終ユーザー産業別:鉱業の優位性とヘルスケアのイノベーション

鉱業・建設業は2025年の世界出荷量の44.29%を消費しており、岩石除去、破砕、および土工機械における容赦ない摩耗・衝撃負荷を反映しています。銅、リチウム、および重要鉱物鉱床における資本プロジェクトは、金属価格が変動する中でも鉱業事業者がドリルビットや耐摩耗プレートを補充し続けることを後押ししています。一方、ヘルスケアは、使い捨て外科用メス、精密歯科用バー、およびタングステン系インプラントに関する優れた生体適合性を持つ探索的研究を背景に、2031年までのCAGR 6.10%で最も速い成長を記録しています。自動車の加工は内燃機関部品から電動モーター部品へと移行しており、安定したインサート需要を維持しながら表面仕上げおよび刃先品質の仕様を引き上げています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

地域分析

アジア太平洋は2025年の世界売上高の53.82%を占め、2031年まで6.36%のCAGRで引き続き他地域を上回るペースで成長しています。中国の鉱山の品位は低下していますが、プロセス効率の向上と国家支援策がそのリーダーシップを持続させており、輸出規制が下流粉末の仕向け先の組み合わせを再構成しつつあります。

北米は、タングステンを希土類元素やニオブと同列に位置づける重要鉱物法制および防衛調達規則から恩恵を受けています。米国防総省のFireweed Metalsへの1,580万米ドルの助成金は、Mactungにおける実現可能性調査を加速させ、国内粉末圧縮ラインへの調達期待を確定させています。

欧州は数量面での制約があるものの、自動車、医療、および精密工学において技術力豊かな顧客基盤を維持しています。欧州のタングステンカーバイド粉末市場はエネルギーコストの急騰に敏感ですが、同地域のネットゼロ義務が、複数の製品サイクルにわたる資源集約度を低減する長寿命超硬工具の訴求力を高めています。

競合状況

世界の供給は、原材料鉱山、粉末製造窯、およびインサート製造ラインを垂直統合的に保有するグループに集約されています。化学気相堆積(CVD)コーティング、レーザー印刷による傾斜構造、およびその他のプロセスイノベーションが知的財産に根ざした参入障壁を生み出しています。Sandvikによる2023年のBuffalo Tungsten買収は、北米のインサート工場への原材料確保を強化し、物流リスクを低減させ、顧客のリードタイムを短縮しています。

タングステンカーバイド粉末業界リーダー

Global Tungsten & Powders

CERATIZIT S.A.

Umicore

Kennametal

Hyperion Materials & Technologies

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年12月:Wall Colmonoyは、高い耐摩耗性・耐食性を持つ緻密なコーティングを堆積するよう設計されたWallCarb HVOF(高速フレーム溶射)タングステンカーバイド粉末を発表しました。

- 2023年12月:Sandvik ABはBuffalo Tungsten Inc.の買収を完了し、北米でのタングステン金属およびタングステンカーバイド粉末の事業基盤を拡大しました。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

本調査では、超硬合金、摩耗部品、溶射、添加剤製造用ブレンドに使用されるバルクまたはパッケージ形態で販売される、バージン、リサイクル、ナノ、バインダー強化のいずれであっても、焼結可能なWC原料の全グレードを炭化タングステン粉末市場と定義している。モルドーインテリジェンスによると、対応可能なプールは粉末の収益に限定され、下流の加工インサート、硬質金属コンパクト、完成工具アセンブリは除外される。

除外範囲:溶融タングステンカーバイド、鋳造カーバイド、タングステン重合金に関連する収益は本評価の対象外である。

セグメンテーションの概要

- 製品グレード別

- WC-Co(コバルト結合型)

- WC-Ni(ニッケル結合型)

- WC-Fe(鉄結合型)

- カーバイド・レニウム合金

- バインダーレスナノWC

- リサイクル・再生WC粉末

- 用途別

- 切削加工工具

- 弾薬

- 耐摩耗・ダイ部品

- 鉱業・掘削工具

- その他の用途(付加製造、溶射コーティングなど)

- 最終ユーザー産業別

- 自動車

- 航空宇宙・防衛

- 鉱業・建設業

- 石油・ガス

- ヘルスケア

- その他の最終ユーザー産業(電子・半導体、産業製造など)

- 地域別

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- その他のアジア太平洋

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- その他の欧州

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- その他の中東・アフリカ

- アジア太平洋

詳細な調査方法とデータの検証

一次調査

モルドールのアナリストは、アジア太平洋、北米、欧州の粉末メーカー、超硬工具メーカー、取引仲介業者、地域ディストリビューターと継続的にインタビューを行っています。契約量、バインダーミックスのシフト、平均販売価格(ASP)、在庫回転率などを調査し、二次的な手がかりを検証し、情報のギャップを埋めることができます。

デスクリサーチ

まず、鉱石生産、APT輸出、粉体貿易の流れを明らかにする米国地質調査所、国連貿易協会、国際タングステン工業協会などの当局が発行する公開データセットから始める。欧州粉末冶金協会(European Powder Metallurgy Association)のような団体の業界統計、ガードナー・ビジネス・インテリジェンス(Gardner Business Intelligence)の工作機械生産指数、OICAの自動車製造データは、我々のチームが最終用途の健全性をベンチマークするのに役立ちます。また、D&B HooversとDow Jones Factivaは主要な粉末サプライヤーの構造化された財務情報を提供しています。

このリストは例示であり、すべてを網羅しているわけではない。

マーケット・サイジングと予測

トップダウンは地域のタングステン鉱石生産量とAPT変換歩留まりから始まり、浸透率の仮定を適用して粉末需要プールを導き出した後、サプライヤーの出荷量とサンプリングされたASP×トン数の選択的なボトムアップ・ロールアップで合計を微調整する。このモデルの主要変数には、ベンチマークAPT価格、世界の工作機械生産量、稼働中の回転リグ数、乗用車生産台数、添加剤製造用粉末売上高が含まれる。多変量回帰は、これらの要因を過去の粉体売上高に結びつけ、シナリオテストされたCAGRパス(ベース、アップサイド、ダウンサイド)が2030年までの予測に反映される。

データ検証と更新サイクル

出力は、独立した貿易統計との差異スクリーニングを受け、異常があれば主要回答者と再チェックを行う。シニアアナリストは、サインオフの前にすべてのワークブックをレビューする。各モデルは毎年更新され、鉱石の混乱、価格の高騰、大規模な生産能力の追加などが発生した場合には、暫定的な更新が行われる。

モルドールの超硬粉末ベースラインが信頼性を約束する理由

公表されている見積もりは、各社が異なるパウダーグレード、価格設定リセット、リフレッシュの周期を選択しているため、乖離している。

以下では、2025年の値をベンチマークとしている。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 162.5億米ドル(2025年) | モルドール・インテリジェンス | - |

| 178.4億米ドル(2024年) | グローバル・コンサルタンシーA | パウダーと焼結部品の売上高をブレンドして使用、2025年の鉱石価格修正なしで予測を前倒し。 |

| 169億米ドル(2024年) | 業界団体B | 会員アンケートの平均値に基づく。ナノグレードおよび再生パウダーは除く |

この比較は、スコープクリープや時代遅れの価格 デックが入り込むと、価値が漂流することを示している。モルドールは、確認済みの鉱石フローに数量を固定し、品位の定義を厳格化し、毎年リフレッシュを行うことで、バランスの取れた透明性の高いベースラインを提供し、意思決定者はそれをトレースし、自信を持って再現することができる。

レポートで回答される主要な質問

タングステンカーバイド粉末市場の現在の規模はどのくらいですか?

タングステンカーバイド粉末市場は2026年に170億6,000万米ドルと評価されており、2031年までに217億4,000万米ドルに達する見込みです。

タングステンカーバイド粉末市場をリードする用途セグメントはどれですか?

切削加工工具がリードしており、2025年の売上高の35.74%を占めています。これは自動化製造における精密加工要件によって牽引されています。

なぜアジア太平洋が最大の地域市場なのですか?

アジア太平洋は世界のタングステン鉱山の大半を擁し、広範な自動車、電子機器、および建設サプライチェーンを有しており、2025年の市場シェア53.82%をもたらしています。

政府はタングステンの供給安全保障にどのように影響を与えていますか?

米国REEShoreアクトや防衛備蓄プログラムなどの法律が新規鉱山への資金を提供し、中国産タングステンへの依存を制限することで、多様化した供給ネットワークの形成を促進しています。

最も成長が速い製品グレードはどれですか?

カーバイド・レニウム合金は、航空宇宙・エネルギーセクターがより高い耐熱性能を求める中、2031年までのCAGRが6.08%と最高の成長見通しを示しています。

最終更新日: