シリコンカーバイド市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 5.29 十億米ドル |

| 市場規模 (2031) | 8.79 十億米ドル |

| 成長率 (2026 - 2031) | 10.69% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるシリコンカーバイド市場分析

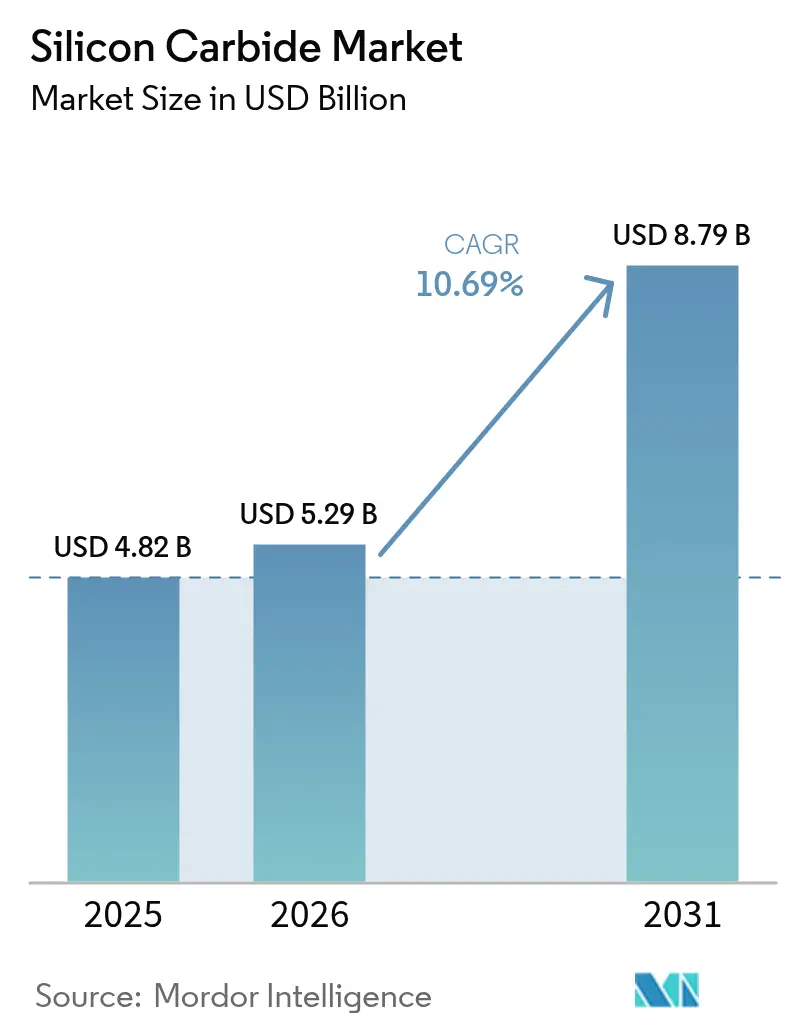

シリコンカーバイド市場規模は、2025年の48億2,000万米ドル、2026年の52億9,000万米ドルから、2031年には87億9,000万米ドルへと拡大する見込みであり、2026年から2031年にかけてCAGR 10.69%を記録すると予測されています。需要は二つの並行するトラックで加速しています。一つは牽引インバーター、データセンター電源、再生可能エネルギーコンバーター向けのパワー半導体基板であり、もう一つは高炉、高温熱交換器、防弾装甲向けの産業用セラミックスです。デバイスメーカーは8インチウェーハへの移行を進めており、この形状はダイあたりのコストを1.8倍削減し、800ボルト電気自動車プラットフォームにおける設計採用を確保します。ブラックシリコンカーバイドは2025年に優位性を維持しましたが、ウェーハ研磨および精密ラッピングの需要増加に伴い、高価格帯のグリーングレードが全体成長を上回るペースで拡大しています。アジア太平洋、北米、欧州における政府補助金がファブの投資回収期間を短縮し、設備増強を加速させる一方、原材料価格の変動と環境コンプライアンスコストは垂直統合型サプライヤーに有利に働いています。

主要レポートのポイント

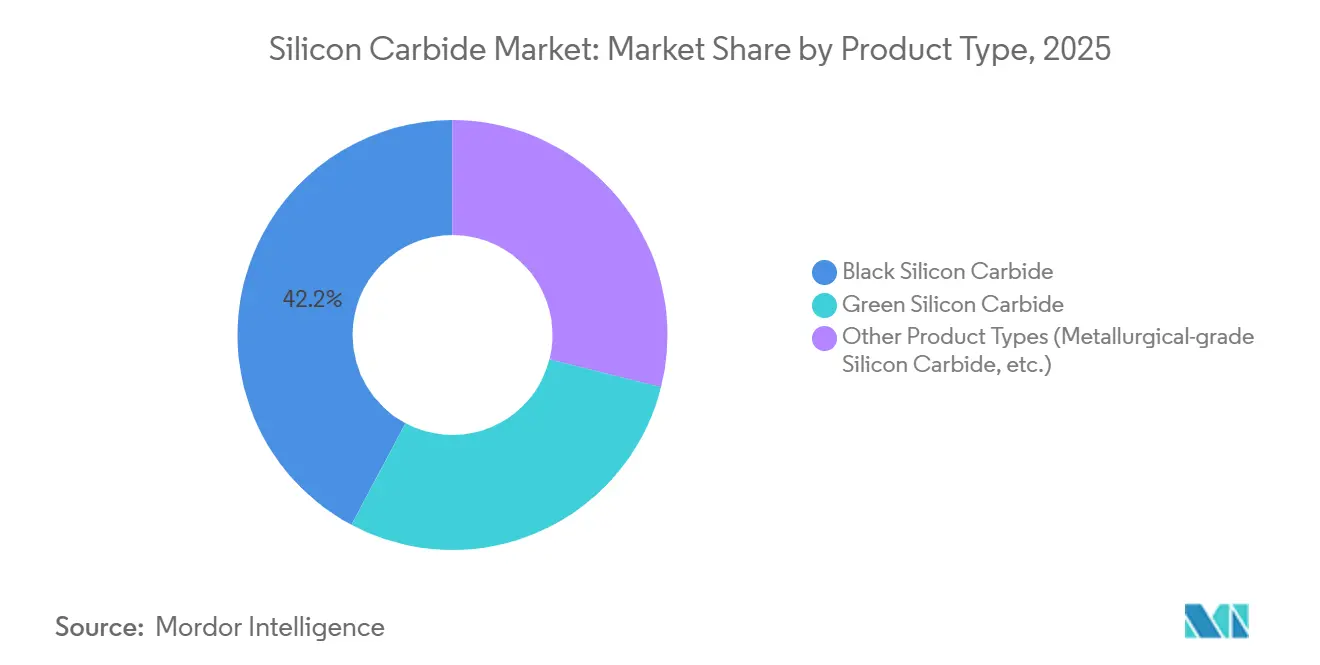

- 製品タイプ別では、黒色炭化ケイ素が2025年の炭化ケイ素市場シェアの42.22%を占め、一方で緑色炭化ケイ素は2031年までに13.56%のCAGRを記録すると予測されている。

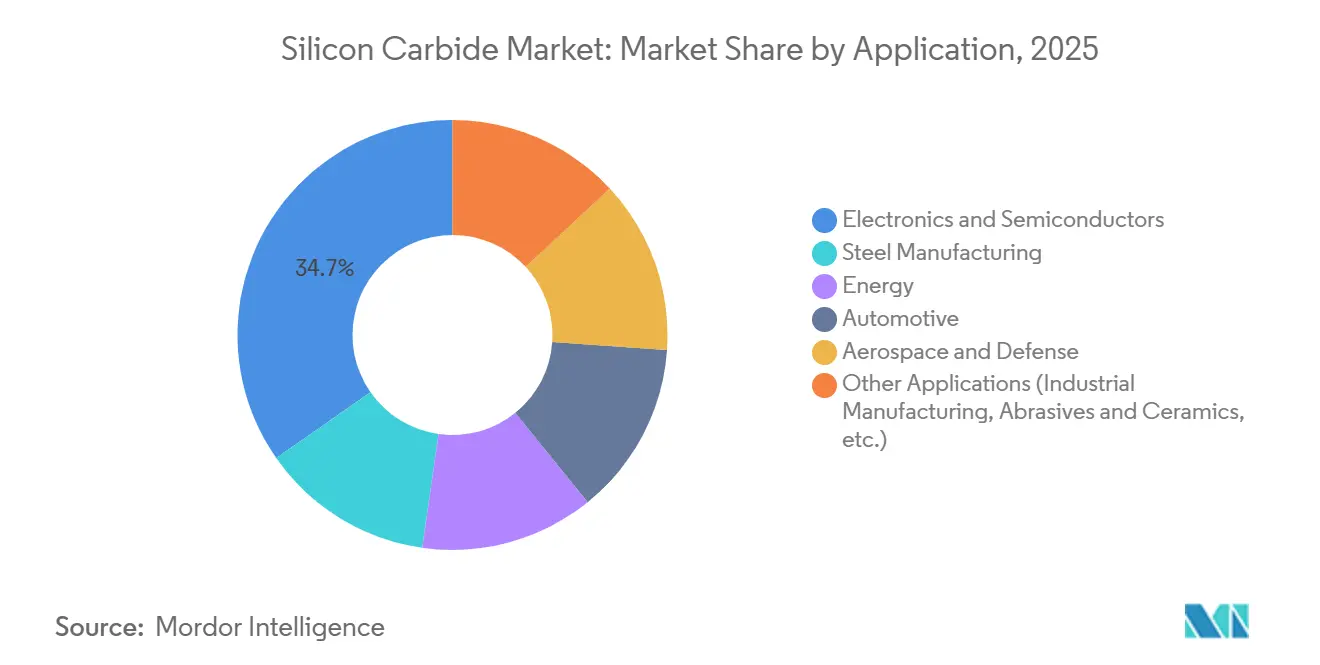

- 用途別では、電子機器・半導体が2025年の炭化ケイ素市場シェアの34.70%をリードし、自動車分野は2031年までに12.65%のCAGRで拡大すると予測されている。

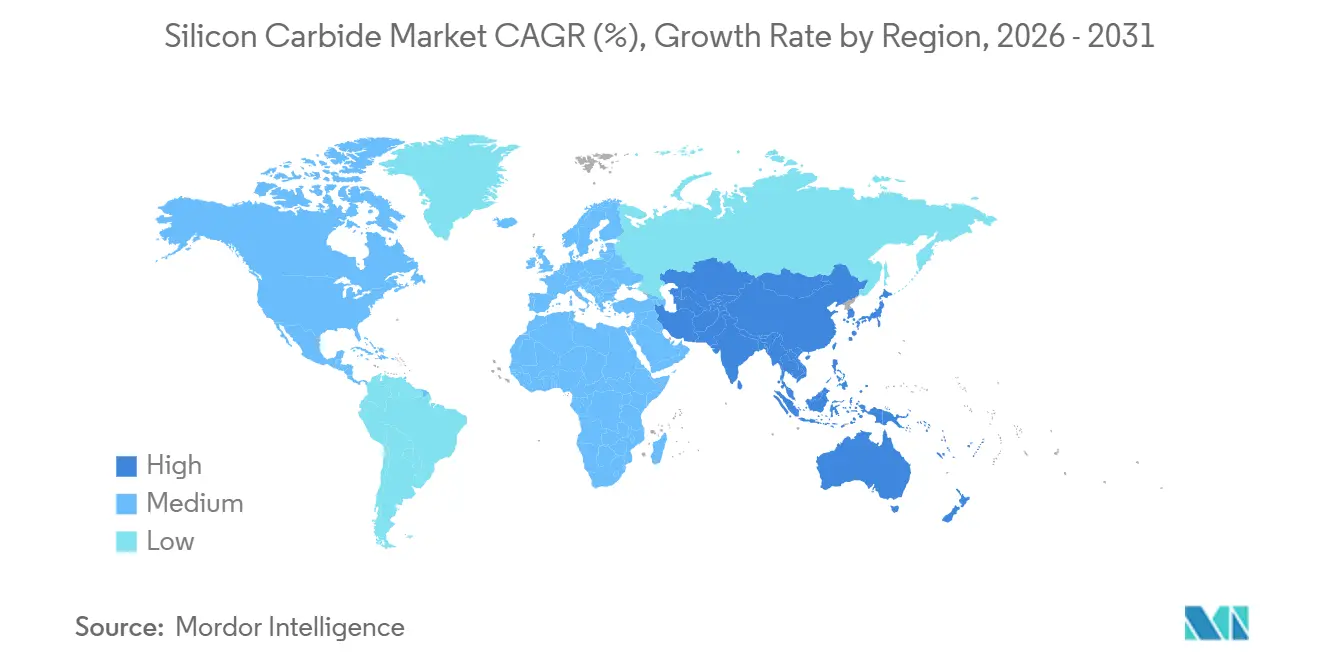

- 地域別では、アジア太平洋地域が2025年の炭化ケイ素市場規模の52.89%を占め、2031年までに12.24%のCAGRで成長している。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のシリコンカーバイド市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| パワーエレクトロニクスからの需要急増 | +3.2% | アジア太平洋および北米で最大の普及を伴うグローバル | 中期(2〜4年) |

| 再生可能エネルギーにおける利用拡大 | +2.4% | 欧州および中国の太陽光・風力設備が牽引するグローバル | 長期(4年以上) |

| 極高温機器におけるシリコンカーバイドセラミックスの急速な採用 | +1.1% | 北米・欧州の産業セクター;アジア太平洋の製鉄所 | 中期(2〜4年) |

| ワイドバンドギャップファブへの政府インセンティブ | +2.8% | 北米(CHIPS法)、欧州(EU半導体法)、アジア太平洋の国家プログラム | 短期(2年以内) |

| 航空宇宙・防衛産業における利用拡大 | +0.9% | 北米・欧州の防衛請負業者;一部のアジア太平洋プログラム | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

パワーエレクトロニクスからの需要急増

パワーエレクトロニクスモジュールは、炭化ケイ素市場において、自動車メーカーが800ボルト牽引インバーター向けに複数年の供給契約を締結したことにより、2022年の22%から2025年には世界のSiCサブストレート生産量の38%を吸収した。2024年のテスラのデュアルソーシング戦略は、内燃機関プラットフォームとのコスト同等性を求めるバッテリー電気自動車メーカーの間広範な認定活動を促進した。SiCモジュールを使用した産業用モータードライブはHVACエネルギー使用量を18%削減し、現在新しいASHRAE 90.1規格改訂に影響を与えている[1]ASHRAE、「規格90.1-2025年更新」、ashrae.org。データセンターはSiCベースのUPSユニットを試験導入しており、AIインフェレンスワークロードがラック密度を50 kWを超えて引き上げる中、往復効率を98.2%に向上させている。

再生可能エネルギーにおける利用拡大

太陽光発電所のインバーターおよび風力タービンコンバーターは、SiC市場において均等化発電コストを抑制するために電力会社が高効率を追求する中、2023年の14%から2025年にはSiCデバイス収益の19%を占めるに至った。中国の国家能源局は、50 MWを超える太陽光発電所に対して最低98.5%のインバーター効率を義務付けており、これはSiCまたはコストの高いマルチレベルシリコン代替品によってのみ達成可能である。欧州のNordLink HVDC(高圧直流送電)アップグレードは、SiCモジュールの統合後に損失が0.4%低下し、現在の電力価格で年間1,200万ユーロの節約に相当する。SiCを使用したエネルギー貯蔵システムは99.1%の往復効率を達成し、熱ストレスを低減することでリン酸鉄リチウム電池の寿命を延長する。

極高温機器におけるシリコンカーバイドセラミックスの急速な採用

耐火物および構造用セラミックスは、1,400℃以上で稼働する炉およびキルンライニングに使用するため、2025年にはブラックグレード生産量の28%を消費した。インドおよび東南アジアの製鉄所は、電気アーク炉にSiC結合耐火物を後付けし、キャンペーン寿命を180ヒートから240ヒートに延長することで、停止頻度を低下させ、炭化ケイ素市場における需要成長を支えながら鋼1トン当たりの耐火物コストを14%削減している。航空宇宙推進の採用者は反応焼結SiCノズルを活用してタービン入口温度を上昇させ、推力を3%向上させる。半導体製造装置サプライヤーは、±2℃以内のウェーハ温度均一性を実現するためにSiCサセプターを採用している。

ワイドバンドギャップファブへの政府インセンティブ

米国のCHIPSおよび科学法は化合物半導体プロジェクトに32億米ドルを配分し、Wolfspeedに対して2027年後半の立ち上げが予定されているノースカロライナ州の8インチファブ向けに7億5,000万米ドルの直接資金を付与した。欧州のチップス法はSTMicroelectronicsとInfineonのドレスデン合弁事業に27億ユーロを解放した。日本の経済産業省はROHMおよび昭和電工に920億円(6億2,000万米ドル)を交付し、中国の国務院は年間120万枚の6インチ相当ウェーハを目標とする15の新規エピタキシーラインを承認した。これらのインセンティブはファブの投資回収期間を12年から7年に短縮し、供給曲線を圧迫して炭化ケイ素市場のコモディティグレードサブストレートへの価格圧力を強めている。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 原材料コストの変動 | -1.4% | 中国のシリコン金属輸出に依存する地域で深刻なグローバル | 短期(2年以内) |

| 代替品の入手可能性 | -0.8% | 600V未満の用途における北米・欧州;アジア太平洋自動車への影響は限定的 | 中期(2〜4年) |

| シリコンカーバイド研削工場に対する厳格な粒子状物質排出規制 | -0.6% | 欧州および北米;アジア太平洋では選択的な執行 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

原材料コストの変動

シリコン金属原料はシリコンカーバイド粉末コストの最大42%を占め、中国の設備がデュアルコントロールエネルギー政策の下で制限される中、2025年には1トンあたり1,800〜2,100米ドルの間で取引されました。石油コークスは製油所のメンテナンスとOPECの減産により19%上昇し、非統合型粉末メーカーの粗利益率を3〜5ポイント圧迫しました。米国の2つの工場は、研削砥石顧客へのコスト転嫁に失敗した後、2025年半ばに資産を休止しました。垂直統合はSTMicroelectronicsの自社粉末合成がウェーハあたりの材料費を11%削減するのに役立っています。

シリコンカーバイド研削工場に対する厳格な粒子状物質排出規制

EUの産業排出指令は2024年に粒子状物質の排出限界値を10 mg/m³から5 mg/m³に引き下げ、1ライン当たり400万~600万米ドルを追加し、年間運営費を最大50万米ドル引き上げるクローズドループ集塵システムの導入を義務付けた[2]欧州委員会、「産業排出指令改訂」、europa.eu。カリフォルニア州の南海岸大気質管理地区(AQMD)は2025年に同様の基準を採用し、ある施設はメキシコへの移転を余儀なくされた。中国は2027年に向けて同等の基準を草案したが、施行状況は省によって異なる。アナリストは、SiC市場における世界のブラックSiC研削能力の12~15%、主に小規模な家族経営の製粉所が2028年までに閉鎖すると予測している。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:グリーンシリコンカーバイドが精密需要で優位性を獲得

黒色炭化ケイ素は2025年の炭化ケイ素市場において収益の42.22%を占め、コストが純度を上回る耐火物・研磨材・冶金用途に支えられている。一方、緑色炭化ケイ素は2031年までに13.56%のCAGRで拡大すると予測されている。その他の製品タイプ、主に製鋼脱酸用の冶金グレードSiCが残りを占める。

グリーングレードは、より高い合成温度と厳格な不純物管理により、黒色材料の1.8〜2.2倍の価格を誇り、ウェーハラッピングに適したモース硬度9.5を実現している。SiC市場において、8インチデバイスウェーハへの移行は直接的な触媒となっており、8インチウェーハ1枚あたりの研磨スラリー消費量は6インチ相当品より40%多い。太陽電池メーカーは2025年に緑色SiCソーワイヤーを採用し、カーフロスを120µmから95µmに削減し、セル歩留まりを4.2%向上させた。米陸軍の弾道防護プレートには熱間プレス緑色SiCタイルが採用され、炭化ホウ素と比較して面密度を18%低減している。

注記: 個別セグメントのシェアはレポート購入後に入手可能です

用途別:自動車の加速が電子機器のリーダーシップに挑戦

電子機器・半導体は2025年の炭化ケイ素市場において用途別収益の34.70%を維持したが、急速なEV普及を反映して自動車分野は2031年までに12.65%のCAGRで成長している。長距離EVのトラクションインバーターは1,200V SiC MOSFETを標準採用しており、テスラの2025年型モデル3改良版は48モジュールSiCインバーターを統合し、スイッチング損失を54%削減してEPA航続距離を11マイル延長した。車載充電器はSiCを使用することで96.5%の効率と3.2 kW/Lのパワー密度を達成し、シート下への設置を可能にしている。

太陽光、風力、系統連系蓄電を含むエネルギー用途は、パワーエレクトロニクスにおける炭化ケイ素の使用に牽引され、2025年の収益において中程度のシェアを占めると予測されている。産業セグメントは耐火物・研磨材向けに黒色グレードトン数の相当量を消費すると見込まれている。航空宇宙・防衛分野は厳格な認定要件により50%を超える粗利益率を達成している。高純度基板向けの炭化ケイ素市場規模は、自動車・再生可能エネルギーセクターにおける複数年供給契約に支えられ、安定した稼働率を確保している。

注記: 個別セグメントのシェアはレポート購入後に入手可能です

地域分析

アジア太平洋地域は2025年に炭化ケイ素市場収益の52.89%を占め、2031年まで年率12.24%で成長すると予測されている。中国のSICCおよびTankeBlueは、国務院による15の新ラインの承認を受けて2025年に68万枚の6インチ相当ウェーハを出荷した。日本の920億円の補助金はROHMおよび昭和電工に交付され、2028年までに国内自動車向け自給率40%を目標としている。韓国のSK Siltronは2025年に世界最大の8インチSiCファブを稼働させており、2027年までに生産能力を倍増させる予定である。

北米はWolfspeedおよびonsemiを中心に炭化ケイ素市場において相当なシェアを占めた。CHIPSアクトによる20億米ドルの資金はonsemiのチェコファブを支えているが、許認可の遅延により最初のウェーハのマイルストーンが2026年後半にずれ込み、アジアの競合他社に認定面での先行優位を譲る形となった。カナダはシリコンメタルサプライヤーとして台頭しており、メキシコはカリフォルニア州の厳格な排出規制を受けて移転した研削能力を引き付けている。

欧州では、ドイツの27億ユーロのドレスデン合弁事業が8インチサブストレートおよびエピタキシーを構築し、NordLinkのHVDCアップグレードがSiCの効率優位性を実証する中、炭化ケイ素市場における同地域の地位を強化する。南米および中東・アフリカは合わせて需要が低く、製鉄用耐火物および油田機器に集中している。ブラジルのGerdauおよびアルゼンチンのTerniumはSiC結合取鍋を試験導入しており、サウジアラビアのNEOMプロジェクトは2.6 GWのグリーン水素プラントにSiCインバーターを指定している。

競合環境

世界市場は中程度の集中度を示しており、上位5社の基板サプライヤーであるWolfspeed、Infineon Technologies AG、STMicroelectronics、Semiconductor Components Industries, LLC、およびROHM CO., LTD.が2025年のウェーハ収益の47%を支配した。デバイスメーカーは後方統合を進めており、STMicroelectronicsは欧州の基板合弁事業の60%株式を4億5,000万ユーロで取得し、2027年までに年間20万枚の8インチウェーハ生産を目指している。

技術的リーダーシップは8インチの歩留まりにかかっている。Wolfspeedはマイクロパイプ低減に関する米国特許を47件保有し、ROHMは低基底面転位エピタキシーに注力している。中国のスタートアップ企業は国家支援資本により最大25%の価格競争力を持つが、ティア1企業の2倍の欠陥率を示している。標準化団体はISO 26262およびAEC-Q101認証を持つサプライヤーを優遇するIEC 62148認定規則を策定中であり、参入障壁を強化している。

ホワイトスペースの見しは、中電圧ドライブ向け3.3キロボルト超デバイス、SiC・オン・インシュレーターRF基板、および極限温度推進システム向けSiC・ダイヤモンド複合材料を中心としている。8インチウェーハで85%の歩留まり(現在の平均72%に対して)を達成した炭化ケイ素企業は、ダイあたりコストを1.8倍低減し、自動車ティア1の受注を獲得できる。

シリコンカーバイド産業のリーダー企業

Infineon Technologies AG

Semiconductor Components Industries, LLC (onsemi)

STMicroelectronics

ROHM CO., LTD.

WOLFSPEED, INC.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:WOLFSPEED, INC.は単結晶300mm(12インチ)シリコンカーバイドウェーハを開発し、シリコンカーバイド技術における注目すべき進歩を示しました。このイノベーションはウェーハ処理およびデバイス製造における先進セラミックスの需要を促進しました。

- 2025年12月:Coherent Corp.はAIデータセンターにおける熱効率、電力密度、スイッチング速度を向上させるために設計された300mmの導電性シリコンカーバイドプラットフォームを発表しました。このプラットフォームは低抵抗率と低欠陥密度を特徴とし、高電力熱負荷の効果的な管理を可能にしながら、VR/ARアプリケーションおよびパワーエレクトロニクス向けのより薄く効率的な光学部品をサポートします。

世界のシリコンカーバイド市場レポートの調査範囲

シリコンカーバイドは、シリコンと炭素の合成結晶化合物として製造される硬質耐火材料です。サンドペーパー、研削砥石、切削工具に不可欠な材料として使用されてきました。しかし、産業炉の耐火ライニングや発熱体、ポンプやロケットエンジンの耐摩耗部品、発光ダイオード用半導体基板としての用途も見出されています。

シリコンカーバイド市場は製品タイプ、用途、地域によってセグメント化されています。製品タイプ別では、ブラックシリコンカーバイド、グリーンシリコンカーバイド、その他の製品タイプ(例:冶金グレードシリコンカーバイド)にセグメント化されています。用途別では、電子機器・半導体、鉄鋼製造、エネルギー、自動車、航空宇宙・防衛、その他の用途(例:産業製造、研磨材、セラミックス)にセグメント化されています。本レポートは主要地域の28カ国におけるシリコンカーバイドの市場規模と予測も網羅しています。各セグメントの市場規模と予測は金額(米ドル)ベースで行われています。

| ブラックシリコンカーバイド |

| グリーンシリコンカーバイド |

| その他の製品タイプ(冶金グレードシリコンカーバイドなど) |

| 電子機器・半導体 |

| 鉄鋼製造 |

| エネルギー |

| 自動車 |

| 航空宇宙・防衛 |

| その他の用途(産業製造、研磨材・セラミックスなど) |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| タイ | |

| インドネシア | |

| ベトナム | |

| マレーシア | |

| フィリピン | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| 北欧諸国 | |

| トルコ | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| カタール | |

| 南アフリカ | |

| ナイジェリア | |

| エジプト | |

| その他の中東・アフリカ |

| 製品タイプ別 | ブラックシリコンカーバイド | |

| グリーンシリコンカーバイド | ||

| その他の製品タイプ(冶金グレードシリコンカーバイドなど) | ||

| 用途別 | 電子機器・半導体 | |

| 鉄鋼製造 | ||

| エネルギー | ||

| 自動車 | ||

| 航空宇宙・防衛 | ||

| その他の用途(産業製造、研磨材・セラミックスなど) | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| タイ | ||

| インドネシア | ||

| ベトナム | ||

| マレーシア | ||

| フィリピン | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 北欧諸国 | ||

| トルコ | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| カタール | ||

| 南アフリカ | ||

| ナイジェリア | ||

| エジプト | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

シリコンカーバイド市場の規模はどのくらいですか?

シリコンカーバイドは2026年に52億9,000万米ドルに達し、2026年からCAGR 10.69%で成長して2031年には87億9,000万米ドルに達すると予測されています。

シリコンカーバイドの用途の中で最も急速に拡大しているセグメントはどれですか?

自動車は800ボルト電気自動車牽引インバーターを背景にCAGR 12.65%のペースで成長しています。

グリーンシリコンカーバイドがブラックグレードより速く成長しているのはなぜですか?

精密ウェーハ研磨、8インチ基板の採用、および太陽光発電ワイヤーソーイング向けの高硬度がCAGR 13.56%を牽引しています。

シリコンカーバイドの消費をリードしている地域はどこですか?

アジア太平洋は2025年の収益の52.89%を占め、CAGR 12.24%で他の地域を上回るペースで成長すると予測されています。

最終更新日: