研磨材市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 52.06 十億米ドル |

| 市場規模 (2031) | 66.42 十億米ドル |

| 成長率 (2026 - 2031) | 5.00% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる研磨材市場分析

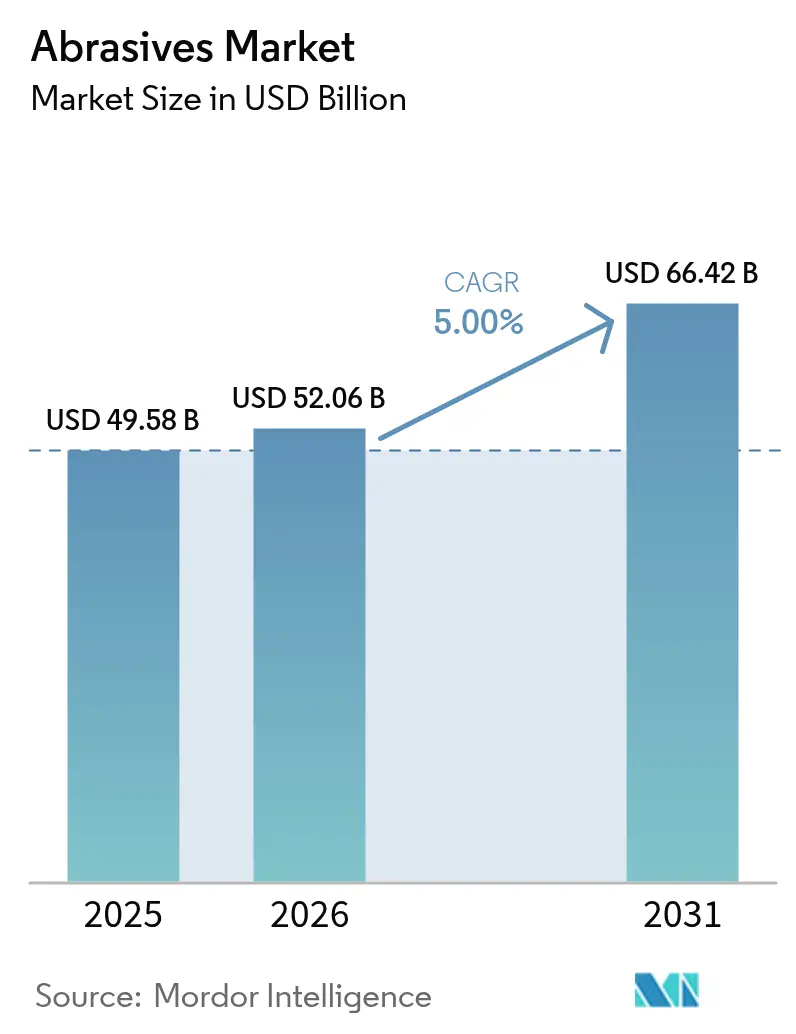

研磨材市場規模は、2025年の490億5,800万米ドルから2026年には520億6,000万米ドルに成長し、2026年から2031年にかけて年平均成長率(CAGR)5.0%で推移し、2031年までに664億2,000万米ドルに達すると予測されています。販売の勢いは、特に電気自動車(EV)および航空宇宙部品の機械加工において、高度なCNC装置で厳しい公差を維持できる高性能材料への需要の高まりを反映しています。合成グレードは、信頼性の高い硬度と熱安定性を提供するため、引き続き受注を獲得しており、固結形状は高温研削の主力として位置づけられています。アジアにおける急速な工業化、精密電子機器へのシフト、積層造形の後処理ニーズの台頭はいずれも、研磨材市場の成長余地を強化しています。競争の激化も顕著であり、大手既存企業は規制当局が粒子状物質および揮発性有機化合物(VOC)基準を厳格化する中、環境に配慮した化学品を中心に製品ポートフォリオを精緻化しており、ニッチメーカーはダイヤモンドベースの超研磨材などの専門分野でシェアを獲得しています。

主要レポートのポイント

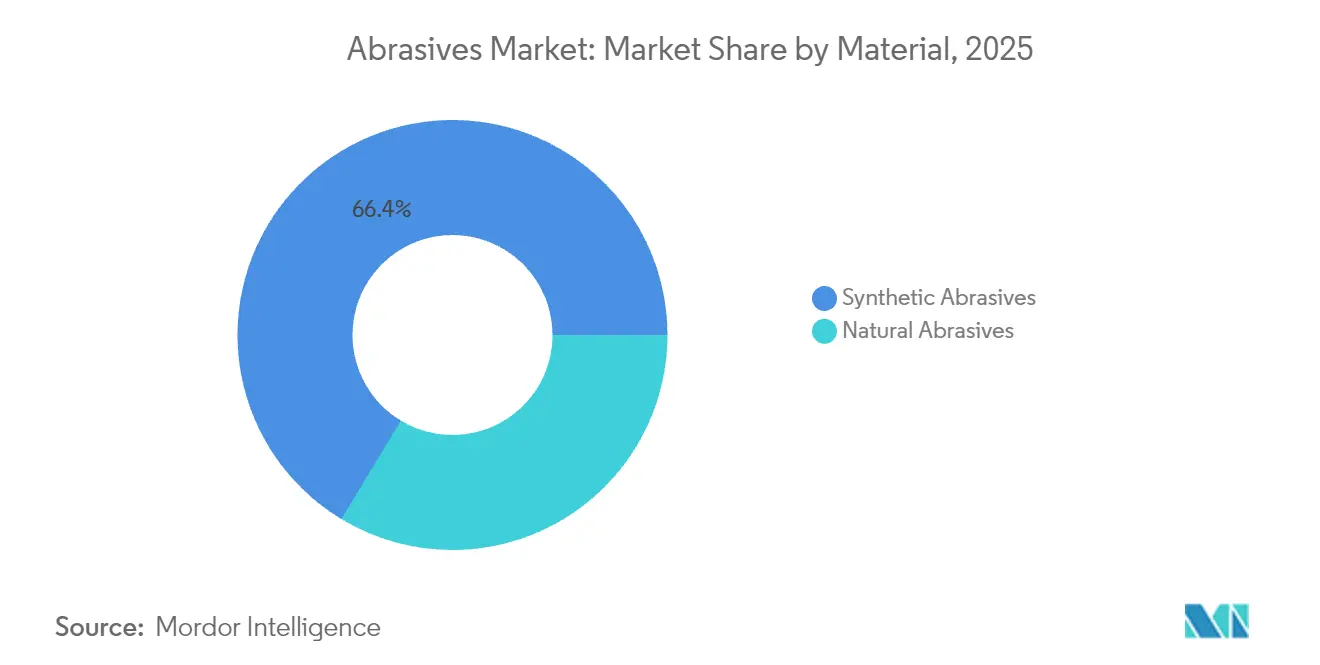

- 素材別では、合成研磨材が2025年の研磨材市場シェアの66.35%を占め、2031年にかけて年平均成長率5.74%で拡大する見込みです。

- タイプ別では、固結研磨材が2025年の収益シェア47.55%でトップを占め、塗布研磨材が2031年にかけて最も高い年平均成長率5.46%を記録しました。

- 研磨粒別では、酸化アルミニウムが2025年の研磨材市場規模の39.10%を占め、炭化ケイ素は2031年にかけて年平均成長率5.49%で拡大する見込みです。

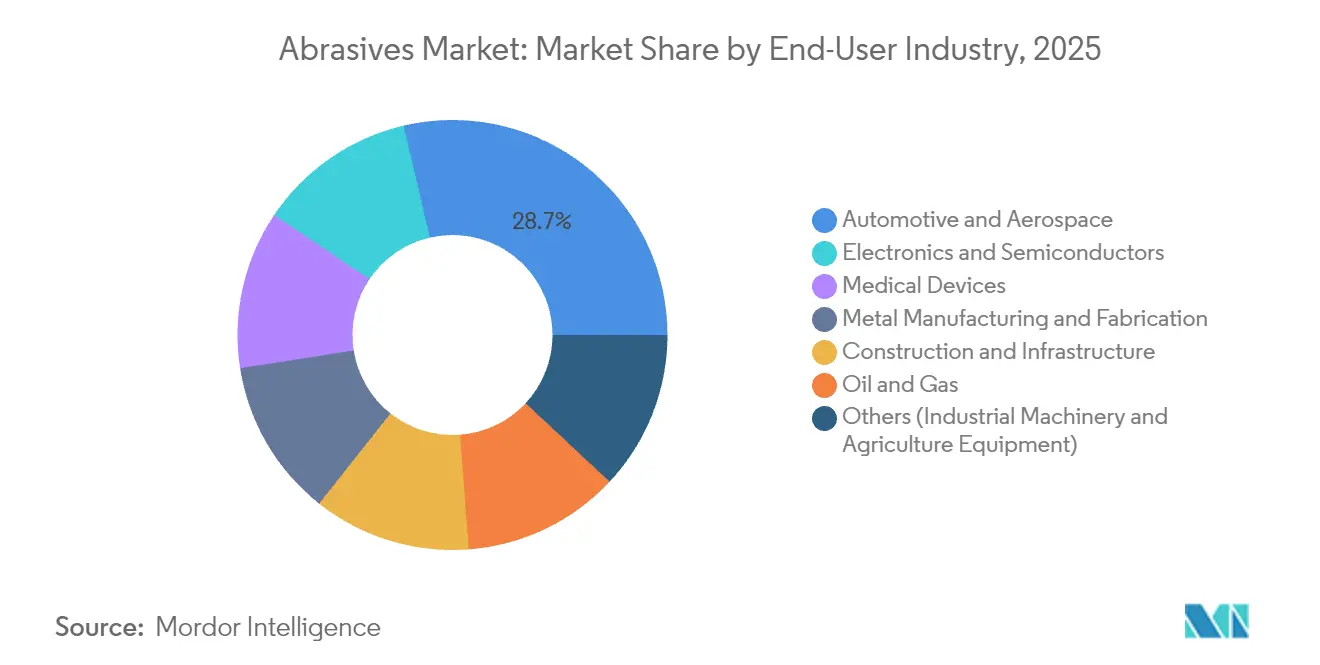

- エンドユーザー別では、自動車・航空宇宙が2025年需要の28.65%を占め、電子機器・半導体は2031年にかけて年平均成長率5.88%で成長しています。

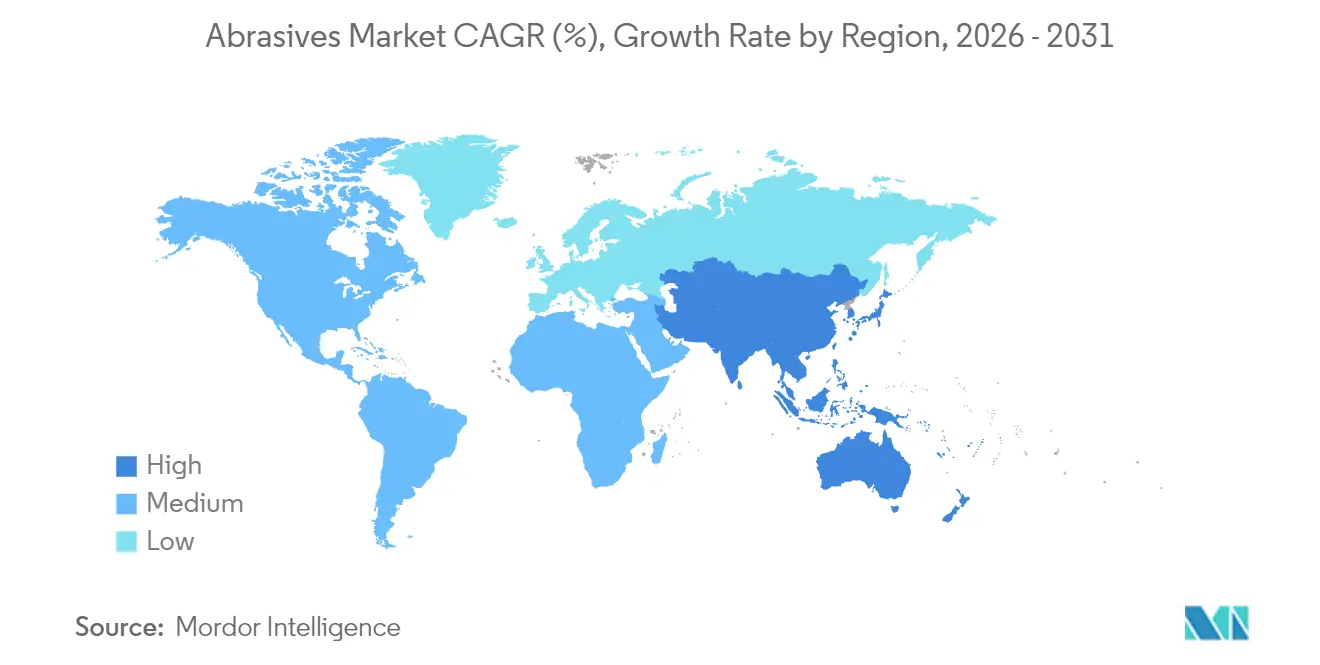

- 地域別では、アジア太平洋が2025年の世界収益の55.40%を占め、2031年にかけて年平均成長率6.24%を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の研磨材市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 航空宇宙・自動車産業における使用の増加 | +1.40% | 北米、アジア | 中期(2~4年) |

| 金属製造・加工産業の成長 | +1.20% | アジア、欧州 | 短期(2年以内) |

| 新興経済圏における製造活動の拡大 | +0.90% | アジア太平洋、南米 | 長期(4年以上) |

| 超研磨材を必要とする積層造形の後処理 | +0.60% | 北米、欧州 | 中期(2~4年) |

| 精密機械・CNC機械の採用拡大 | +1.10% | アジア、北米、欧州 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

航空宇宙・自動車産業における使用の増加

先進航空機合金および軽量EVドライブトレインへの需要が、高速時に形状を維持できる立方晶窒化ホウ素(CBN)およびダイヤモンドホイールの採用をメーカーに促しています。ティア1サプライヤーは、サイクルタイムの短縮とドレッサー間隔の延長を実現するガラス質CBNおよびセラミックメディアを用いて、Eアクスル、ロータシャフト、バッテリーハウジングの機械加工ラインを最適化しています。Norton Abrasivesは、ダイヤモンドツールと自動負荷検知システムを組み合わせることで不良率が測定可能な水準で低減したと報告しており、OEMが再現性のためにプレミアムグレードを標準化している理由を示しています。ロボティクスが組み立てラインに普及するにつれ、手動研削では達成できない一貫した表面仕上げ要件から研磨材市場が恩恵を受けています。

金属製造・加工産業の成長

鉄鋼サービスセンター、圧力容器工場、受託加工業者は、電力消費を抑えながら切削量を最大40%向上させるセラミック粒ベルトで研削ステーションをアップグレードしています。ベルト交換のダウンタイム短縮は、リーンプログラムの下でますます監視されている指標である設備総合効率(OEE)の向上につながります。VSM TOP SIZEなどの特殊トップコートは、ステンレス加工品の熱変色を抑制し、熱変形なしに高い送り圧力を可能にします。こうした生産性向上は迅速な受注処理を支援し、コスト重視の大量生産環境において高品質セラミックグレードを不可欠な存在にしています。

新興経済圏における製造活動の拡大

中国とインドは、自動車、電子機器、建設機械向けの新たな機械加工センターを引き続き稼働させており、この傾向が中間グレードのサンドペーパー、切断ディスク、研削ホイールの大量消費を吸収しています。グローバルプレーヤーの現地子会社は地域在庫を構築しており、場合によっては物流コスト削減のために酸化アルミニウムの溶融炉を設置しています。これらの地域を対象とする研磨材市場の新規参入者は、初めてCNCを導入する企業の学習曲線を短縮するためにアプリケーションエンジニアリングサービスをバンドルすることが多いです。競争力のある労働コストの存在が、研磨材市場の受注量を支える製造拠点としてのアジアの地位をさらに強化しています。

超研磨材を必要とする積層造形の後処理

三次元印刷された金属部品は、ビルドチャンバーから取り出された時点で表面粗さが10µmを超えることが多く、複数回の仕上げパスが必要となります。ダイヤモンドメディアを使用したキャビテーション研磨表面仕上げ(CASF)は、粗さを5µm以下に低減し、圧縮残留応力を誘発することで疲労性能を向上させます[1]Chih-Chi Wang、「L-PBF Ti6Al4VのキャビテーションABRASIVE表面仕上げ」、Metals、mdpi.com。AM粉末はニッケル超合金からチタンまで多岐にわたるため、工具メーカーは高温でも化学的に不活性な超研磨材に依存しています。したがって、研磨材市場の成長見通しは、いずれも専門的な仕上げソリューションを必要とする直接金属レーザー焼結および電子ビーム溶融の採用率と密接に結びついています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い製造・設備コスト | -0.80% | グローバル | 短期(2年以内) |

| 研磨材使用に関する厳格な規制 | -0.60% | 北米、欧州 | 中期(2~4年) |

| 代替材料・代替工法による代替 | -0.50% | グローバル | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

高い製造・設備コスト

合成ダイヤモンドおよびCBN結晶は、地質学的条件を超える圧力と温度下で生成されるため、反応炉容器の資本集約度は従来の溶融アルミナラインをはるかに上回ります。ダイヤモンドホイール用に構成された単軸CNC研削盤は、精密スピンドルとクローズドループ冷却システムを必要とし、導入コストを押し上げます。これらのツールは長寿命と低い部品当たりコストをもたらしますが、価格に敏感な経済圏の中小規模の受注加工業者はいまだアップグレードを先送りにしています。ベンダーはリースモデルや消耗品クレジットプログラムを試験的に導入していますが、採用は依然として資金調達上の制約によって制限されています。

研磨材使用に関する厳格な規制

か焼および粉砕時の粒子状物質排出に関する米国環境保護庁(EPA)の基準により、米国の施設はバグハウスおよびスクラバーの設置を義務付けられ、運営コストが上昇しています[2]「研磨材製造の排出係数」、米国環境保護庁、epa.gov。ブラスト封入体内のシリカ暴露レベルに関する労働安全義務により、スラグからダスト発生量の少いガーネットメディアへの移行が促進されています。循環経済目標に焦点を当てた欧州連合の規制は、酸化アルミニウム回収システムを優遇するリサイクル可能性目標を推進しています。コンプライアンスコストはサプライヤーの利益率の柔軟性を低下させ、規制市場における新工場承認を遅らせ、成長を緩やかにする可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

素材別:合成研磨材が精密製造を支援

合成グレードは2025年の研磨材市場において66.35%のシェアを占め、生産ラン中の予測可能な摩耗パターンに直結する一貫した結晶形態に対するユーザーの選好を裏付けています。酸化アルミニウムは依然として数量面でのリーダーですが、炭化ケイ素は非鉄加工に対応し、CBNは焼入れ鋼に好まれています。住友電気工業が開発中の新型ナノ多結晶ダイヤモンドは優れた破壊靭性を約束しており、研磨材市場がニッケル基超合金をより低いホイール摩耗率で加工できるよう位置づけています。天然ガーネットは、リサイクル可能なバルクメディアと低遊離シリカ含有量がサイト安全性を向上させるウォータージェットおよびブラスト作業において、インフラ改修プロジェクトに魅力的な選択肢として地位を維持しています。

合成製品へのシフトは、厳密な粒度分布を要求する自動送りシステムと一致しており、このパラメータはエンジニアリングされた製造ルートを通じてより容易に達成できます。アジアが溶融アルミナ生産能力を拡大するにつれ、供給安全性は向上していますが、電力料金の変動が生産コストを左右する可能性があります。エコラベルを追求するメーカーは、規制地域でのシェア維持のために再生可能エネルギー駆動のアーク炉とクローズドループ水冷却回路に投資しています。その結果、研磨材市場は大量生産セグメントにおいても品質基準のアップグレードを継続しています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

タイプ別:固結ホイールが重切削において主導的地位を維持

固結ホイールは2025年収益の47.55%を生み出し、自動車、航空宇宙、一般機械加工ワークショップにわたる切断、研磨、表面調整作業における役割を反映しています。レジノイドおよびガラス質マトリックスは深切削作業中の熱安定性を提供し、冶金的完全性が重要なクランクシャフトおよびタービンブレードの一貫した公差を可能にします。ゾルゲルアルミナおよびエンジニアリングされた気孔構造の進歩により、切りくず排出が改善され、焼けのリスクなしに高い金属除去率が可能になります。

塗布研磨材は重量トン数では軽量ですが、仕上げおよびバリ取りに広く使用されています。フレキシブルフィルムからファイバーディスクまでの裏材が、曲面や手の届きにくい箇所での性能を最適化します。超研磨材は現在ニッチな位置を占めていますが、その二桁成長が研磨材市場の将来の方向性を支えています。積層造形ショップは、従来のホイールがすぐに目詰まりする薄肉チタン部品にダイヤモンドパッドとCBNマンドレルを指定しています。Imerysなどのサプライヤーは、ドレッサー間隔を延長するカスタムメイドの溶融アルミナおよびゾルゲル粒を提供し、固結ホイールの優位性を強化しながら超研磨材との性能差を縮めています。

研磨粒別:酸化アルミニウムが主力として位置づけ

酸化アルミニウムは、有利なコストパフォーマンス比と鋼および合金基材ファミリー全体への適応性により、2025年の研磨材市場規模の39.10%を占めました。その適度な脆性は制御された圧力下での自己研磨を促進し、粗削りから中間仕上げまでに適しています。炭化ケイ素はセラミック、ガラス、非鉄合金の加工をサポートし、表面割れを防ぐためのより鋭いエッジを確保します。マイクロ破砕挙動を特徴とするセラミックおよびジルコニアアルミナは、重加工において最大40%高い切削量を実現します。

ウェーハスライシング用ダイヤモンドコーティングワイヤーおよびエンジンブロック用CBN含浸ホーンストーンへの新興需要は、粒種選択のより広い多様化を示しています。ガーネットは、シリカダストに関する規制上の制約の下でウォータージェットまたはブラスト洗浄において専門的な地位を維持しています。主要プレーヤーは、不純物レベルを低下させるシードゲルおよびプラズマ融合プロセスを通じて粒形態を継続的に改良しており、この傾向が研磨材市場のプレミアムティアセグメントを強化しています。

エンドユーザー産業別:モビリティと電子機器が仕様を決定

自動車・航空宇宙は2025年の数量の28.65%を消費し、軽量ドライブライン設計への推進とEV部品生産の拡大によって牽引されました。ロータシャフト、インバータ基板、バッテリーハウジングは、固結CBNホイールが提供する厳密な平行度とバリのないエッジを必要とします。航空宇宙顧客は、高温で動作するニッケル基タービン合金にセラミック粒ベルトを指定しています。 金属加工は引き続き主要な消費者であり、プレートのベベリングおよび構造溶接準備のための酸化アルミニウムおよびジルコニアアルミナホイールの成長を牽引しています。半導体・電子機器ラインは化学機械平坦化(CMP)のためのスラリーとパッドに依存しており、Cabotのヒュームドシリカ研磨材がナノメートルスケールの回路に不可欠な平坦面を提供しています。皮下注射針の先端から整形外科インプラントまでの医療機器加工は、ダイヤモンドペーストで達成可能なミクロンレベルの仕上げに依存しています。石油・ガスのバリューチェーンは、リグのメンテナンスとパイプラインの改修のための耐久性のある切断ホイールに依存しており、研磨材市場の多様なアプリケーションリーチを確認しています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

地域分析

アジア太平洋は2025年の世界購入量の55.40%を占め、中国の大規模な機械加工基盤とインドの加速するインフラ整備を反映しています。国内EV電池製造および電子機器組み立てに対する政府のインセンティブが地域需要をさらに刺激しています。日本と韓国は先進ダイヤモンド半導体研究を活用して、大面積ダイヤモンドウェーハのスライシングなど超研磨材の新たな下流用途を創出しています。これらの要因が総合的にアジアのリーダーシップを持続させ、多国籍企業が混合・プレス工程を現地化することを促しています。

北米は航空宇宙、医療、積層造形セグメントで強い勢いを維持しています。VOCおよび粒子状物質排出に関する規制上の精査が、ガーネットブラストメディアおよび水性冷却剤へのシフトを促進し、製品ミックスのアップグレードをもたらしています。

欧州は持続可能性と循環経済原則を重視しており、Saint-Gobainなどのサプライヤーが炭素集約度を抑制するためにリサイクルボンドシステムを導入しています。ドイツの精密機械加工クラスターでは超研磨材の採用が加速しており、南欧は建設関連のブラストおよび切断ディスク消費に注力しています。南米、中東、アフリカは数量では小規模ながら、工業化の深化に伴い堅調な成長を記録しており、ブラジルの造船所および湾岸の石油化学プロジェクトが拡大するエンドユーザーの多様性を示しています。現地コンバーティングパートナーシップがグローバルブランドのこれらの地域への浸透を支援し、研磨材市場のグローバルカバレッジを強化しています。

競争環境

研磨材市場は中程度に分散した集中度を示しており、上位5社が2024年の売上高の約39%を占めています。3Mは幅広い特許ポートフォリオと集中型研究開発ハブを活用して、ステンレス鋼の材料除去を改善する活性研削助剤を統合したレジンボンドホイールを発売しています。同社のグローバルビジネス変革プログラムはERPプラットフォームを合理化し、顧客フルフィルメントを強化しています。Saint-Gobainは、2026年に予定されているウスターキャンパスの4万7,000平方フィートの管理棟を増築しており、製造、デジタルラボ、顧客デモセンターを統合して製品展開を加速させています。

Imerysは溶融アルミナ原料および特殊鉱物添加剤に垂直統合し、原材料の変動リスクを軽減しながら高付加価値ホイール向けのカスタム粒ブレンドを提供しています。自動化とデータ分析は競争上の武器としてますます重要になっており、機械学習アルゴリズムがホイール寿命と送り速度の調整を予測し、顧客サイトでの不良を削減しています。

戦略的テーマには、環境に配慮した配合、オムニチャネル流通、再生可能エネルギーの戦略的調達が含まれます。クローズドループリサイクルと引き取りプログラムに投資するサプライヤーは、顧客の持続可能性コミットメントを果たすために有利な立場にあります。研磨材産業はこのように、重要な購買基準としてコスト、性能、環境認証のバランスを取っています。

研磨材産業のリーダー企業

3M

CUMI

Robert Bosch GmbH

Saint-Gobain

Tyrolit – Schleifmittelwerke Swarovski AG & Co KG

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2024年8月:Saint-Gobainは、米国マサチューセッツ州ウスターにある主力研磨材製造キャンパスにおいて、4万7,000平方フィートの管理棟の建設を開始しました。この施設は2026年1月に稼働開始する予定です。

- 2024年3月:Saint-Gobain Abrasivesは、研磨材技術における革新的なブレークスルーであるRazorStarを発売しました。RazorStarは精密に設計された成形セラミック粒を組み込んでいます。この進歩は性能基準を再定義し、研磨材市場における同社の競争優位性を強化します。

世界の研磨材市場レポートの範囲

研磨材とは、摩擦または擦れによって表面から材料を摩耗・除去する材料または物質です。粉末、ペースト、固体ブロックなどの形態で一般的に見られ、研磨材は表面を成形・洗浄・研磨します。その用途は金属製造、電子機器、自動車、航空宇宙産業にわたります。

研磨材市場は素材、タイプ、エンドユーザー産業、地域別にセグメント化されています。素材別では、市場は天然研磨材と合成研磨材にセグメント化されています。タイプ別では、市場は固結研磨材、塗布研磨材、超研磨材にセグメント化されています。エンドユーザー産業別では、市場は金属製造、電子機器、建設、自動車・航空宇宙、医療、石油・ガス、その他のエンドユーザー産業にセグメント化されています。レポートはまた、主要地域にわたる27カ国の世界の研磨材市場の規模と予測もカバーしています。各セグメントについて、市場規模と予測は価値(米ドル)ベースで行われています。

| 天然研磨材 |

| 合成研磨材 |

| 固結研磨材 |

| 塗布研磨材 |

| 超研磨材 |

| 酸化アルミニウム |

| 炭化ケイ素 |

| セラミックおよびジルコニアアルミナ |

| その他(ガーネットを含む) |

| 金属製造・加工 |

| 自動車・航空宇宙 |

| 電子機器・半導体 |

| 建設・インフラ |

| 医療機器 |

| 石油・ガス |

| その他(産業機械・農業機械) |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| マレーシア | |

| タイ | |

| インドネシア | |

| ベトナム | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 北欧諸国 | |

| トルコ | |

| ロシア | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| カタール | |

| アラブ首長国連邦 | |

| ナイジェリア | |

| エジプト | |

| 南アフリカ | |

| その他の中東・アフリカ |

| 素材別 | 天然研磨材 | |

| 合成研磨材 | ||

| タイプ別 | 固結研磨材 | |

| 塗布研磨材 | ||

| 超研磨材 | ||

| 研磨粒/原材料別 | 酸化アルミニウム | |

| 炭化ケイ素 | ||

| セラミックおよびジルコニアアルミナ | ||

| その他(ガーネットを含む) | ||

| エンドユーザー産業別 | 金属製造・加工 | |

| 自動車・航空宇宙 | ||

| 電子機器・半導体 | ||

| 建設・インフラ | ||

| 医療機器 | ||

| 石油・ガス | ||

| その他(産業機械・農業機械) | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| マレーシア | ||

| タイ | ||

| インドネシア | ||

| ベトナム | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 北欧諸国 | ||

| トルコ | ||

| ロシア | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| カタール | ||

| アラブ首長国連邦 | ||

| ナイジェリア | ||

| エジプト | ||

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

研磨材市場の現在の規模はどのくらいですか?

研磨材市場は2026年に520億6,000万米ドルと評価されており、2031年までに664億2,000万米ドルに達すると予測されています。

どの地域が研磨材市場を支配していますか?

アジアが2025年の世界収益の55.40%を占めており、中国、インド、日本、韓国における大規模製造によって支えられています。

どの研磨材タイプが最大の市場シェアを持っていますか?

固結研磨材は、重研削および切断用途における汎用性から、2025年の売上の47.55%を占めました。

なぜ合成研磨材は天然の代替品より好まれるのですか?

合成グレードは一貫した硬度、熱安定性、予測可能な摩耗を提供し、精密機械加工においてより厳密なプロセス制御を可能にします。

環境規制は研磨材市場にどのような影響を与えますか?

厳格な排出・粉塵暴露規制はコンプライアンスコストを増加させ、ガーネットやリサイクルボンドホイールなどの環境に配慮したメディアへのシフトを加速させます。

最終更新日: