結合研磨材市場の規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

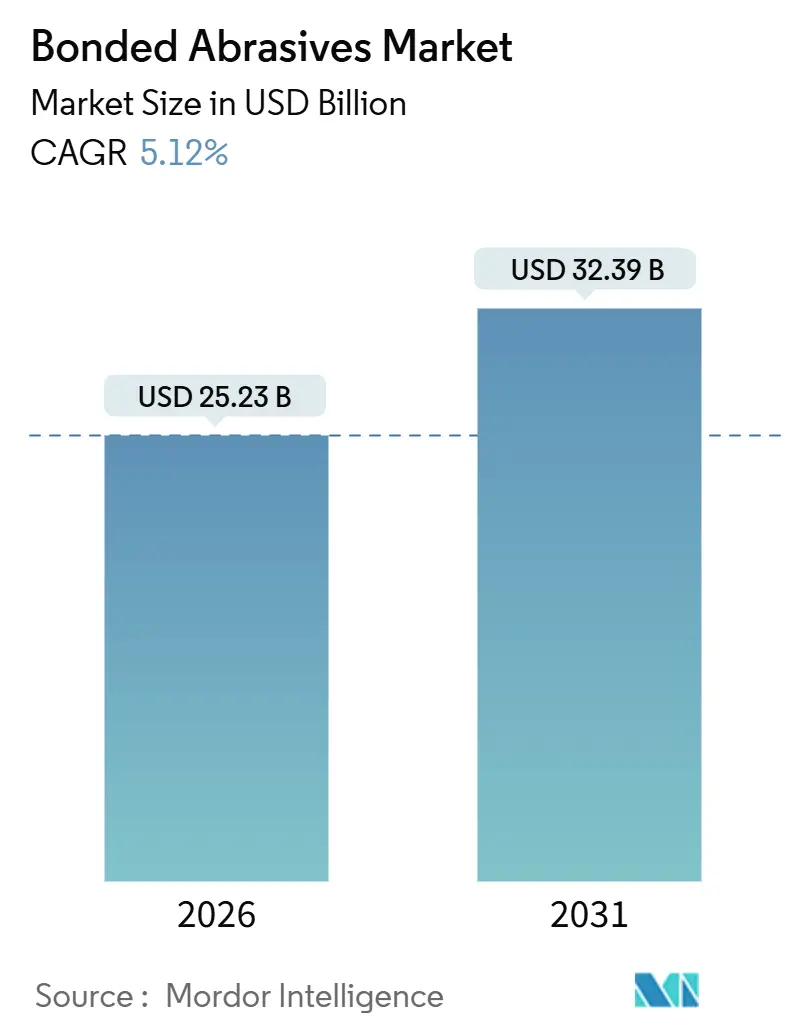

| 市場規模 (2026) | 25.23 十億米ドル |

| 市場規模 (2031) | 32.39 十億米ドル |

| 成長率 (2026 - 2031) | 5.12% CAGR |

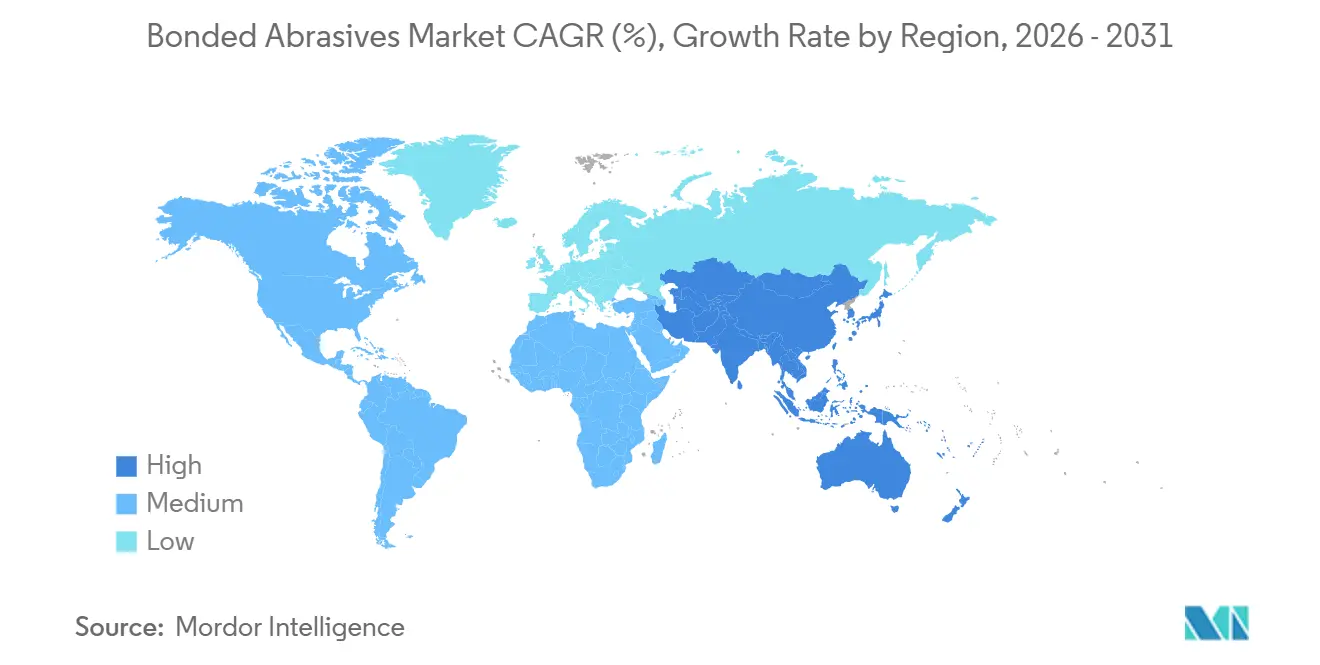

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる結合研磨材市場分析

結合研磨材市場規模は2026年にUSD 252億3,000万と推定され、予測期間(2026〜2031年)に5.12%のCAGRで2031年までにUSD 323億9,000万に達する見込みです。車両パワートレインにおける電動化の継続、北米・欧州における航空宇宙分野のリショアリング、アジア太平洋における社会インフラ主導の金属加工拡大が、精密研削ホイールへの需要を総体的に支えています。ビトリファイドボンド製品は重負荷円筒研削・平面研削ラインで主導的地位を占める一方、レジンボンドは周速25 m/sを超える高速加工設備に浸透しています。電動モーターおよびバッテリーハウジングにおける幾何公差の厳格化により、立方晶窒化ホウ素(CBN)およびセラミック砥粒の適用範囲が拡大しており、AI対応ツールルーム自動化がドレッシングサイクルを短縮することで生産性を向上させています。薄刃切断ホイールおよび高純度炭化ケイ素分野では地域プレーヤーが生産能力を拡大しており、世界売上高の40〜45%を依然として支配する既存大手との競争が激化しています。

主要レポートのポイント

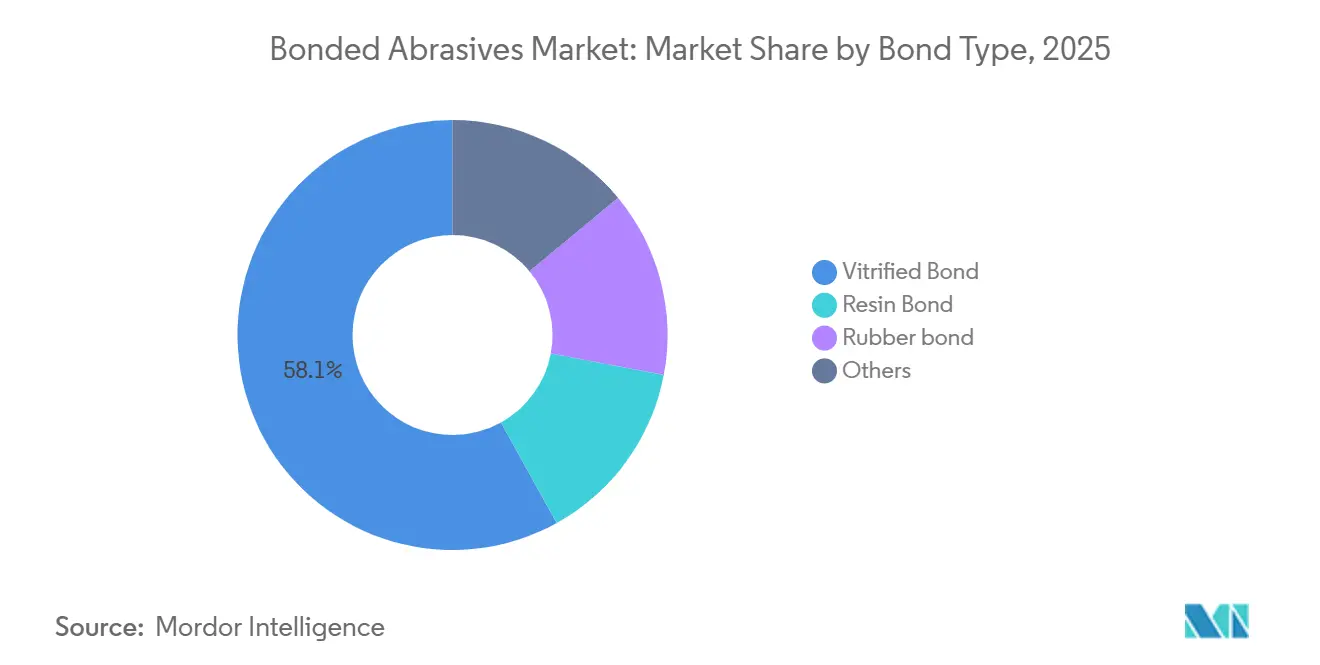

- 結合タイプ別では、ビトリファイドボンドが2025年の結合研磨材市場シェア58.06%をリードし、2031年までに5.49%のCAGRを記録する見込みです。

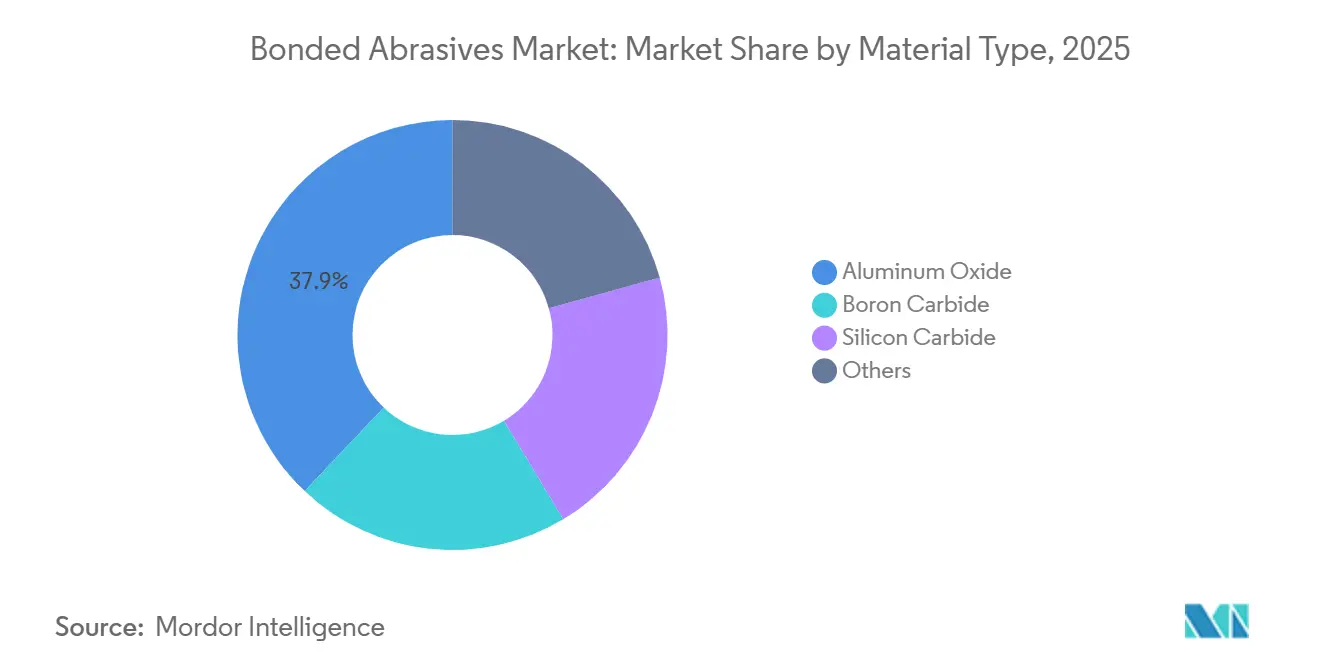

- 材料タイプ別では、酸化アルミニウムが2025年の結合研磨材市場規模の37.93%を占め、2031年まで5.46%のCAGRで成長しています。

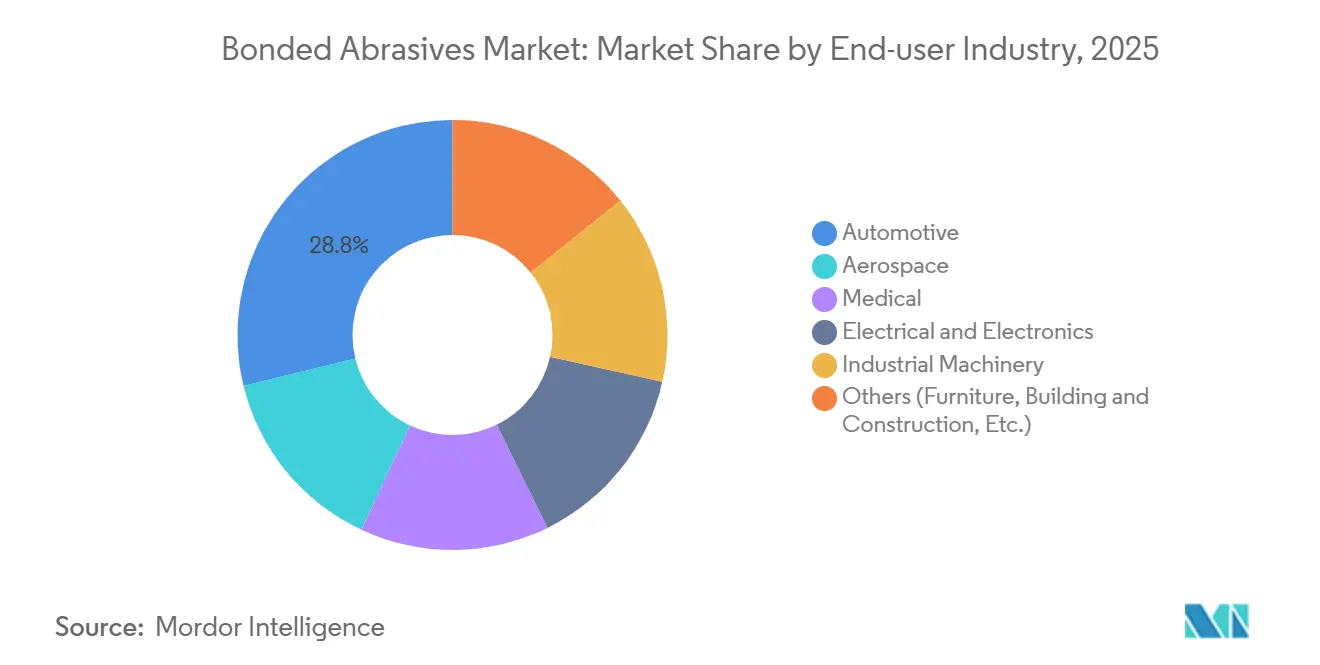

- エンドユーザー産業別では、自動車が2025年に28.79%の売上高を占め、2026〜2031年に5.56%のCAGRで拡大する見込みです。

- 地域別では、アジア太平洋が2025年に56.48%の売上高を獲得し、同地域は2031年まで5.71%のCAGRを記録する予測です。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の結合研磨材市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| アジアにおけるインフラ主導の金属加工ブーム | +1.5% | アジア太平洋中核部、中東・アフリカへの波及 | 長期(4年以上) |

| レジノイドホイールによる25 m/s超の高速研削ラインの実現 | +1.0% | グローバル、北米・欧州の航空宇宙ハブに集中 | 中期(2〜4年) |

| EVパワートレインにおける精密セラミックおよびCBN砥粒へのシフト | +1.3% | グローバル、中国・欧州・北米のEV製造クラスターが主導 | 中期(2〜4年) |

| AIドリブンのツールルーム自動化(自己研磨セットアップ) | +0.8% | 北米・欧州の先進製造業、アジア太平洋で新興 | 短期(2年以内) |

| 米国・欧州航空宇宙加工能力のリショアリング | +0.9% | 北米・欧州、中西部・南部・マウンテンウェスト地域に集中 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

アジアにおけるインフラ主導の金属加工ブーム

地域の粗鋼生産量は増加しており、インドは2024年度に1億4,430万トンを生産し、前年比13.4%増となりました。ベトナムおよびインドネシアでの新規設備が建設プロジェクト向けの平圧延製品の生産量を増加させています[1]鉄鋼省、「年次報告書2023〜24年」、steel.gov.in。鉄鋼生産量の増加は、ビレット研削、構造梁仕上げ、鉄筋切断の増加につながり、結合研磨材市場の需要を直接押し上げます。中国の製鉄所稼働率は軟化していますが、Wood Mackenzieはインド、タイ、フィリピンが2031年まで供給量を吸収すると予測しており、ホイール消費量は南方向にシフトしています。日本と韓国は半導体ウェハーおよびマイクロフィニッシング作業向けのCBNおよびダイヤモンドホイールの購入国として留まっており、安定したプレミアムニッチを支えています。各国政府はインフラ予算を地下鉄、港湾浚渫、橋梁拡張に投入しており、酸化アルミニウムホイールへの複数年にわたる受注を確保しています。その結果、世界的プレーヤーおよびローカルプレーヤーの双方に予測可能な長期収益の視認性をもたらしています。

レジノイドホイールによる25 m/s超の研削ラインへの対応

自動車用クランクシャフトおよび航空宇宙用タービン加工は、ビトリファイドホイールでは安全に耐えられない周速で稼働することが増えており、弾性フェノール系マトリックスを持つレジンボンドが好まれています。査読済みの試験では、レジンボンドダイヤモンドホイールが生産現場で125 m/sを維持し、サイクルタイムを30%短縮するとともにニッケル超合金の熱影響域を低減することが示されています。航空宇宙OEMはRa ≤ 0.4 µmの表面仕上げを維持しながら仕上げパス数を削減しています。電気自動車のモーターシャフトは5 µm以内の真円度を必要とし、この公差は耐衝撃性レジンホイールで達成しやすくなっています。自動車ティア1サプライヤーはこれらのホイールを使用してシャフト1本あたり60秒以下のタクトタイムを達成し、スループットを維持しています。周速がさらに上昇する中、需要の弾力性はISO 21940バースト試験基準に基づいてホイールを認証できるサプライヤーに有利に働いています。

EVパワートレイン向けの精密セラミックおよびCBN

CBNは、誘導焼入れ鋼シャフトにおいて酸化アルミニウムと比較して研削力が低く、最大15%精細な表面仕上げを実現し、二次研磨工程を不要にします。15,000 rpmを超えて回転する電動モーターにはそのような仕上げが必要であり、EVメーカーは現在購買入札においてCBNホイールを指定しています。負荷によってマイクロ破砕するセラミック砥粒は、アルミニウムハウジングに対して自己研磨作用を生み出し、目詰まりを防止します。薄肉アルミニウム鋳造品のバッテリーパック加工にはこの自己研磨作用が有益であり、従来の研磨材と比較してホイール寿命をほぼ20%延長します。そのため、結合研磨材市場は高付加価値の超砥粒フォーマットにシフトし、数量成長が鈍化しても平均販売単価を押し上げています。

AIドリブンのツールルーム自動化

フラウンホーファーIEMのRoboGrinderは振動センサーと音響センサーを使用してフィードおよび速度をリアルタイムで調整し、パイロット運転においてサイクルタイムを40%短縮し、ドレッシング頻度を15%削減しました。チャルマーズ大学のGrinding 4.0デジタルツインはホイール摩耗を98.1%の精度で予測し、最適なドレッシングインフィード深さおよびドレッシング長さを導きます。工場は夜間シフト中に無人生産を実現し、労務費を削減してスピンドル稼働率を改善しています。ホイールIDおよび摩耗履歴を通信するRFIDチップを内蔵できるサプライヤーは、サービスベースの収益ストリームを確立する位置にあります。早期採用者はスクラップ削減7ポイントを報告しており、高精度ホイールへのデータドリブンな需要を強化しています。

制約要因の影響分析*

| 制約要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 炭素税に直面するエネルギー集約型焼成炉 | -0.6% | 欧州・北米、中国でも新興 | 中期(2〜4年) |

| 酸化チタンおよびフェノール樹脂価格の年間18%超の変動 | -0.4% | グローバル、輸入依存により北米・欧州で深刻 | 短期(2年以内) |

| インドおよび中国の研削工場における微小粒子状物質(PM2.5)規制の厳格化 | -0.5% | アジア太平洋、インドおよび中国の製造拠点に集中 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

エネルギー集約型焼成炉と炭素税

ビトリファイドホイールは1,200℃以上で焼成され、1トンあたり3〜5 MWhを消費し、相当量のCO2を排出します。欧州委員会は2030年までに55%の排出削減を義務付けており、セラミック工場はそれぞれ1,000万ユーロを超えるコストがかかる電気または水素キルンへの改修を余儀なくされています[2]欧州委員会、「産業カーボンマネジメント戦略 COM 2024/62」、ec.europa.eu。米国の産業政策は電化炉に対する税額控除を提供していますが、中小規模の生産者は依然としてUSD 800万〜1,200万の初期資本に直面しています。中国のデュアルコントロール上限規制により、河南省および山東省の操業はすでにピークシーズンの生産を縮小させられており、ホイールのリードタイムが8週間に延長されています。エネルギーサーチャージの上昇は営業利益率を圧迫し、ビトリファイド製品が主流の地域での結合研磨材市場の拡大を抑制する可能性があります。

酸化チタンおよびフェノール樹脂の年間18%超の価格変動

二酸化チタンおよびフェノール樹脂のスポット価格は2024〜2025年に年間で18%超の変動を示し、ヘッジカバーを持たないレジンボンドホイールメーカーを圧迫しました。米国の溶融アルミナ生産量は約2万2,000トンで推移しており、輸入依存度は95%を超え、中国が粗砥粒トン数の91%を供給しています。運賃の急騰と関税がコストの不確実性を増幅させています。BASFはルイジアナ州でMDI生産能力を58%増強して樹脂原料を安定化させる計画ですが、新ラインは2026年まで稼働しません。生産者はバイオベース樹脂の試験を増やしていますが、規模は依然として限定的であるため、価格リスクは短期的な逆風として残っています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

結合タイプ別:ビトリファイドボンドが精密性の優位を維持

ビトリファイドボンドは2025年に58.06%の結合研磨材市場シェアを確保し、2031年まで5.49%のCAGRを記録する見込みです。その剛性と多孔質の構造は、重い法線力がかかる場合でも、クランクシャフト、カムシャフト、タービンブレードの焼けを防ぎ、形状を維持します。ビトリファイド製品はインプロセス調整を可能にし、長時間の生産運転中に表面品位を一定に保ちます。Chalmers Grinding 4.0などの研究パートナーシップは、ドレッシング間隔を予測することで部品あたりの工具コストを削減し、ホイール稼働率を15ポイント向上させています。

200℃以下で硬化するレジンボンドは、弾性マトリックスが衝撃を吸収し、破滅的なバーストを防止する高速加工用途を獲得しています。自動車EV生産ラインでは、周速80 m/s超でのモーターシャフト研削においてその耐衝撃性が評価されています。ラバーボンドは一桁台のシェアとニッチな地位ながら、振動減衰によって仕上げが向上する薄刃切断ディスクおよびセンタレス研削において不可欠な存在です。金属ボンドおよびシェラックボンドは超精密光学部品の用途を担い、多様な結合研磨材市場を補完しています。

材料タイプ別:酸化アルミニウムが鉄系研削を支える

酸化アルミニウムは2025年の結合研磨材市場規模の37.93%を占め、炭素鋼および合金鋼の費用対効果の高い研削によって牽引され、2031年まで5.46%のCAGRが予測されています。輸入集中がタリフショックにユーザーをさらしていますが、コストと靭性のバランスで他の従来砥粒に代替されないため、数量は引き続き安定しています。炭化ケイ素は非鉄金属、セラミックス、複合材料を対象とし、脆性のある刃先が清潔に切削します。CUMIが現在建設中の高純度工場は、99.5%の純度が求められる半導体ウェハーラッピングに対応します。

CBNおよびエンジニアリングセラミック砥粒は、低い研削力と自己研磨作用が部品品位を向上させるEV、航空宇宙、医療インプラント分野に浸透しています。炭化ホウ素(B4C)はサファイアウェハーおよび防弾用途に対応していますが、脆性と価格により限定的な普及にとどまっています。粉塵およびVOC排出に関する規制圧力が、研削温度を低下させ環境適合性を改善するクールカット型エンジニアリングポアの採用を生産者に促しています。

エンドユーザー産業別:自動車がリード、医療精密加工が台頭

自動車は2025年の結合研磨材市場売上高の28.79%を吸収し、最大のセグメントとなっており、EVの公差厳格化と高速化を背景に5.56%のCAGRで拡大しています。EV組立では、ドライブシャフトの同軸度を5 µm以下に仕上げるためにCBNホイールが必要であり、アルミニウムハウジングではスミアなし切削に向けてセラミック砥粒へのシフトが進んでいます。航空宇宙分野がこれに続き、機隊老齢化に伴うグローバルなショップビジット増加を背景に、超合金タービンブレード向けのレジンボンドCBNホイールを消費しています。

医療機器メーカーはチタンおよびコバルトクロム製インプラントの超滑面加工への需要をますます高めており、低温で稼働するコットンファイバーおよびレジンユニタイズドホイールの高付加価値ニッチを拡大しています。電子機器メーカーは炭化ケイ素ウェハーをRa 0.1 µm未満に仕上げるためにダイヤモンドおよびCBNディスクを指定しています。産業機械、建設加工、汎用エンジニアリングが需要を補完し、極限精度よりもホイール寿命と切削コストを優先しています。

地域別分析

アジア太平洋は2025年に56.48%の結合研磨材市場売上高を占め、最も速い世界的ペースである5.71%のCAGRが2031年まで予測されています。インドが変動の主要消費国であり、粗鋼生産量は2024年に13.4%増の1億4,430万トンに達し、薄刃ホイールおよび炭化ケイ素ラインへの設備投資が国内需要を示しています。Tyrolit AGのプネー新工場は、CBNおよびダイヤモンドホイールへの地域アクセスを強化し、欧州からの輸送時間を2週間に短縮します。東南アジアは橋梁および鉄道回廊に公的資金を投入しており、構造鉄鋼向けのコスト効果の高い酸化アルミニウムホイールへの需要を牽引しています。日本と韓国は半導体ウェハー研削においてプレミアムなニッチを維持しており、CBNおよびダイヤモンド砥粒に依存しています。

北米では、航空宇宙のリショアリングがCBN需要を刺激していますが、炭素税と高い電力料金がビトリファイド生産コストを押し上げています。米国エネルギー省の税額控除はキルンの電化を促進していますが、投資規模を達成できるのは大規模工場のみです。溶融アルミナ輸入の91%が中国を起源としているため、オーストラリアおよびガイアナからの代替サプライチェーンへの移行動機が高まっており、関税リスクは依然として深刻です。

欧州は北米と同様の課題に直面しています。EU産業カーボンマネジメント戦略は2030年までに55%のCO2削減を義務付けており、Saint-Gobainはフランスで水素キルンの試験運用を行う一方、イタリアの中規模メーカーはLNGから電力への転換を検討しています。ドイツ、イタリア、フランスが自動車および航空宇宙研削の需要量を維持していますが、コスト圧力により一部の下流加工が東欧にシフトしています。

南米および中東・アフリカは結合研磨材市場売上高において低水準を占めています。ブラジルの自動車組立工場はビトリファイド酸化アルミニウムホイールでクランクシャフトを引き続き研削しており、サウジアラビアのインフラプロジェクトはパイプライン製作用の切断ディスクを購入しています。南アフリカの鉱業はドリルビット研磨にレジンボンドホイールを使用しており、仕上げ要求よりもホイール寿命を優先しています。

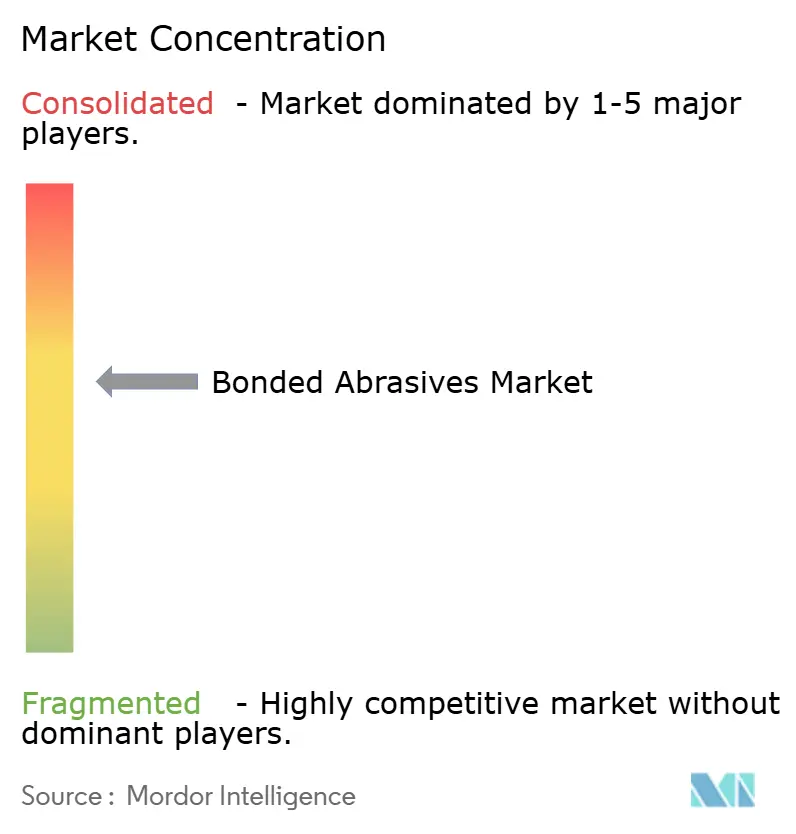

競争環境

世界の結合研磨材競争は中程度に集中しています。3M、Saint-Gobain、Bosch、Tyrolit AG、CUMIが2025年売上高の約42%を占めました。3Mは2024年に169の新研磨製品を発売し、ロボットセル向けのCubitron 3ベルトはより低い圧力でより高い除去速度を実現します。Saint-Gobainはフランス工場のスコープ1排出量を30%削減しEU目標を達成するために水素対応トンネルキルンへの投資を行っています。Boschは20拠点の炭化物リサイクルループを運営し、原材料の価格変動を相殺するエンドユーザーに50%の炭素削減とコスト削減を提供しています。

CUMIは2022年にドイツのRhodiusをEUR 5,500万で買収し、世界最薄の切断ホイール技術を獲得するとともに欧州流通網を拡大しました。同社は2025年度に5,000万枚ホイール工場と月産6トンの高純度SiCフルネース向けにINR 350クロールの設備投資を続けています。Tyrolit AGのプネー工場は2026年までに稼働し、ローカライズされたCBNおよびダイヤモンド生産を通じて5年以内にアジア市場で二桁シェアを目指しています。

特にインドおよび中国の新興挑戦者は薄刃ホイールラインを拡大し、低エネルギーコストを活用して既存大手に価格面で圧力をかけています。技術差別化はセンサー組み込みホイールおよびウェア予測クラウドアナリティクスへとシフトしています。AIドリブンのプロセスコントロールを提供するサプライヤーは、スクラップ最小化を追求する航空宇宙ブレード修復ラインでの契約を獲得しています。溶融アルミナおよびSiCにおける原材料の後方統合が、地政学的貿易リスクに対するヘッジとして重要性を増しています。

結合研磨材業界のリーダー企業

3M

Saint-Gobain

Tyrolit AG

CUMI

Robert Bosch Power Tools GmbH

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年9月:Mirka Ltdは、研磨材メーカーであるHermes Schleifmittel GmbHから結合従来型研磨ホイール資産の全取得を完了しました。Hermesの結合ホイールの追加により、Mirkaのポートフォリオが拡大し、ダイヤモンド、CBN、および従来型ホイールが含まれるようになりました。

- 2025年6月:Tyrolit AGはプネーに初のインド国内製造施設の建設を開始しました。この工場は結合研磨材市場の主要コンポーネントであるCBNおよびダイヤモンド研削ホイールを生産します。

世界の結合研磨材市場レポートのスコープ

結合研磨材は、砥粒、充填材、および結合材の混合物です。金属、セラミックス、ガラス、プラスチック、塗料などの表面材料を除去するために使用されます。これらの研磨材は研削ホイールおよび砥石や研磨スティックの両方に使用されます。

結合研磨材市場は、結合タイプ、材料タイプ、エンドユーザー産業、および地域によってセグメント化されています。結合タイプ別では、市場はビトリファイドボンド、レジンボンド、ラバーボンド、その他にセグメント化されています。材料タイプ別では、市場は酸化アルミニウム、炭化ホウ素、炭化ケイ素、その他にセグメント化されています。エンドユーザー産業別では、市場は自動車、航空宇宙、医療、電気・電子、産業機械、その他(家具、建設・建築を含む)にセグメント化されています。本レポートは主要地域における16か国の市場規模と予測もカバーしています。各セグメントの市場規模および予測は価値(USD)ベースで算出されています。

| ビトリファイドボンド |

| レジンボンド |

| ラバーボンド |

| その他 |

| 酸化アルミニウム |

| 炭化ホウ素 |

| 炭化ケイ素 |

| その他 |

| 自動車 |

| 航空宇宙 |

| 医療 |

| 電気・電子 |

| 産業機械 |

| その他(家具、建設・建築等) |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| アジア太平洋その他 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| スペイン | |

| 北欧諸国 | |

| 欧州その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| 中東・アフリカその他 |

| 結合タイプ別 | ビトリファイドボンド | |

| レジンボンド | ||

| ラバーボンド | ||

| その他 | ||

| 材料タイプ別 | 酸化アルミニウム | |

| 炭化ホウ素 | ||

| 炭化ケイ素 | ||

| その他 | ||

| エンドユーザー産業別 | 自動車 | |

| 航空宇宙 | ||

| 医療 | ||

| 電気・電子 | ||

| 産業機械 | ||

| その他(家具、建設・建築等) | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| アジア太平洋その他 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| スペイン | ||

| 北欧諸国 | ||

| 欧州その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

現在の結合研磨材市場規模はいくらですか?

結合研磨材市場規模は2026年にUSD 252億3,000万に達し、2031年までにUSD 323億9,000万と予測されています。

結合タイプ別でどのセグメントがリードしていますか?

ビトリファイドボンドが2025年に58.06%の結合研磨材市場シェアで主導しています。

最も成長が速い地域はどこですか?

アジア太平洋が最も速い成長を示し、2026〜2031年に5.71%のCAGRが予測されています。

炭素税は生産者にどのような影響を与えていますか?

欧州および北米の工場はキルンの改修を余儀なくされており、施設あたりUSD 800万〜1,200万の資本需要が増大し、利益率が圧迫されています。

最終更新日: