経頭蓋ドップラー超音波市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 525.19 百万米ドル |

| 市場規模 (2031) | 745.39 百万米ドル |

| 成長率 (2026 - 2031) | 7.25% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる経頭蓋ドップラー超音波市場分析

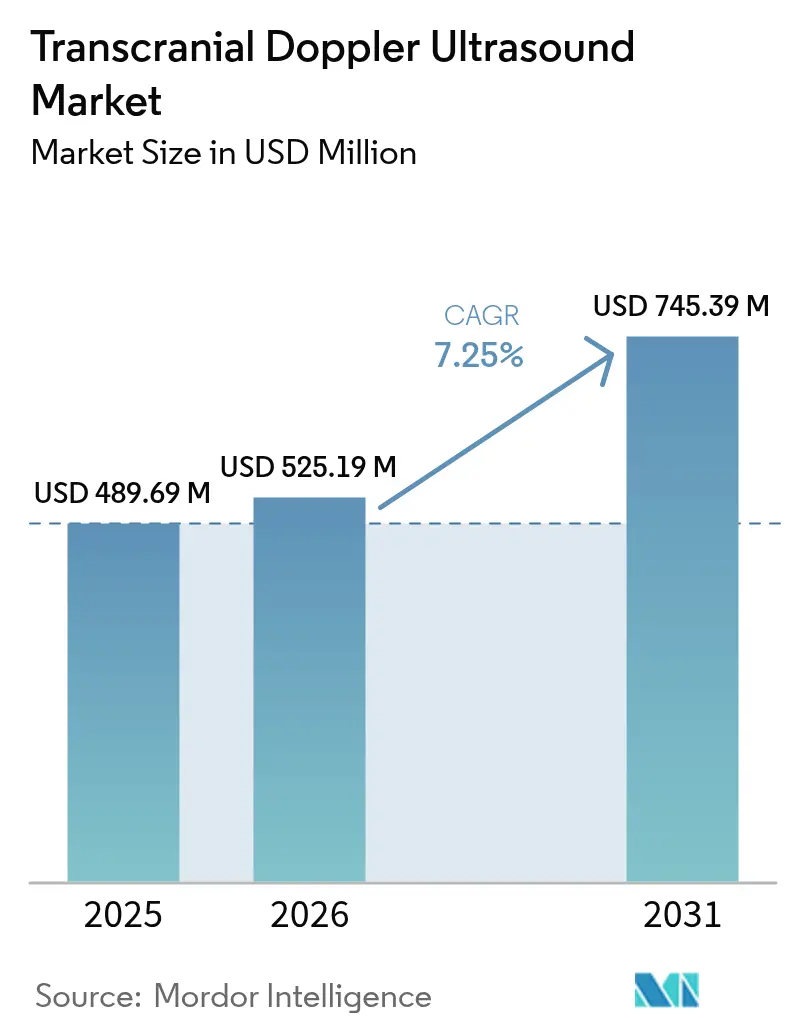

経頭蓋ドップラー超音波市場規模は、2025年の4億8,969万米ドルから2026年の5億2,519万米ドルへ成長し、2026年から2031年にかけて7.25%のCAGRで2031年には7億4,539万米ドルに達する見込みです。

非侵襲的脳血管モニタリングの急速な臨床普及、脳卒中センターネットワークの拡大、AI対応診断機能の高度化が主要な成長促進要因です。ポータブルおよびロボット機器は三次病院を超えてアクセスを拡大しており、主要国における償還制度の改革が徐々に資本制約を緩和しています。自動化、プローブ小型化、クラウドベース分析を巡る競争の激化が価値提案を再定義しつつあります。一方、根強いオペレーター依存性と多様な支払い政策が、特にリソース制約のある環境において標準的な展開ペースを抑制しています。

主要レポートの要点

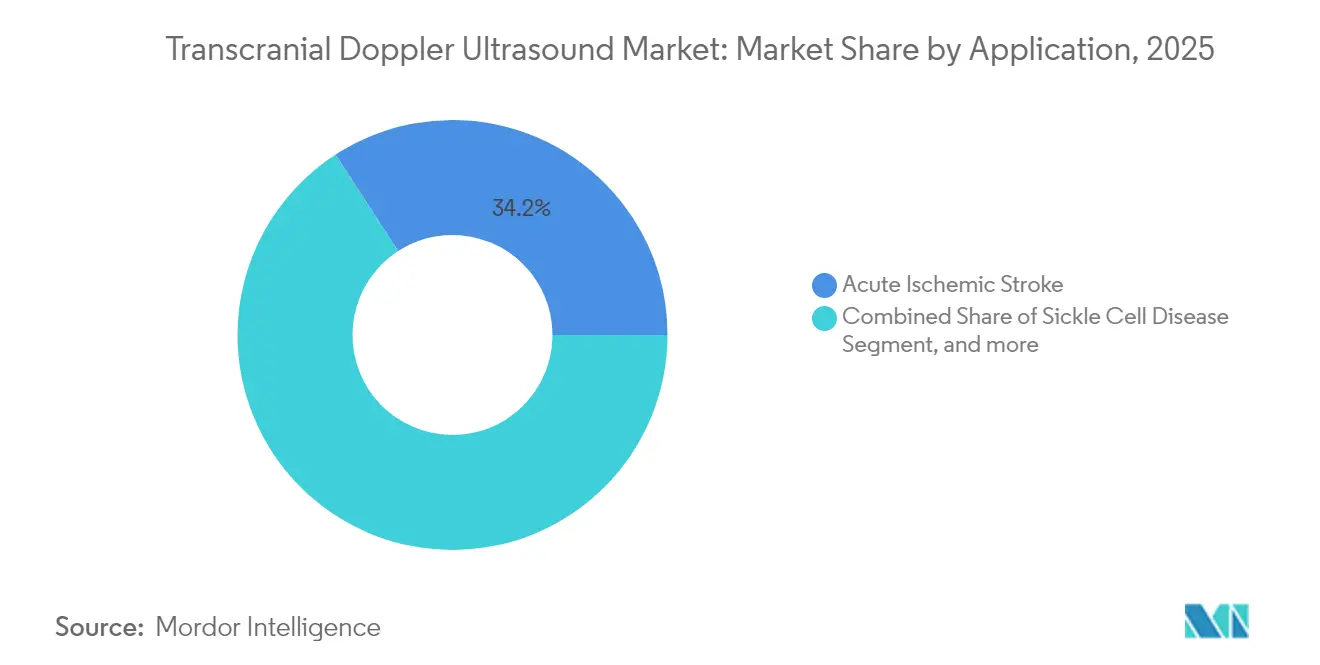

- 用途別では、急性虚血性脳卒中が2025年の経頭蓋ドップラー超音波市場シェアの34.15%を占めました。外傷性脳損傷モニタリングは2031年に向けて8.62%のCAGRで拡大しています。

- デバイスタイプ別では、スタンドアローンシステムが2025年に61.72%の収益シェアを獲得し、ポータブルユニットは2031年にかけて10.15%のCAGRで拡大しています。

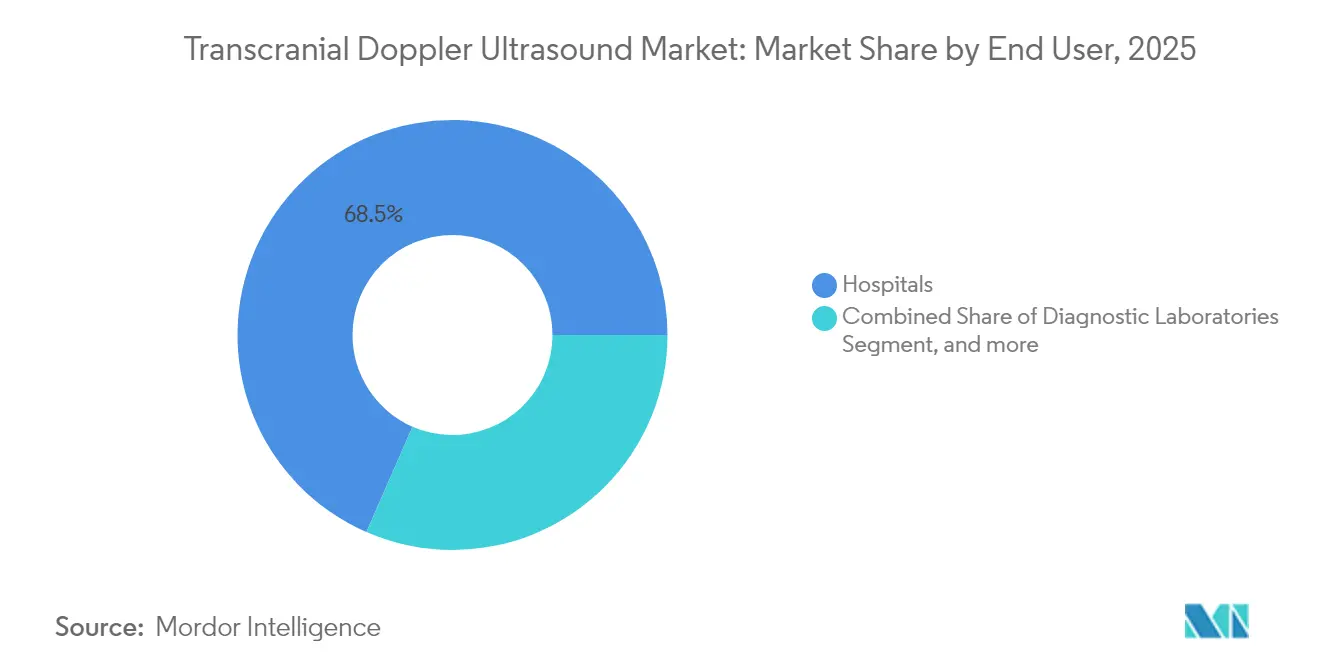

- エンドユーザー別では、病院が2025年の経頭蓋ドップラー超音波市場規模の68.45%を占め、外来外科センターは2026年から2031年にかけて8.75%のCAGRで成長しています。

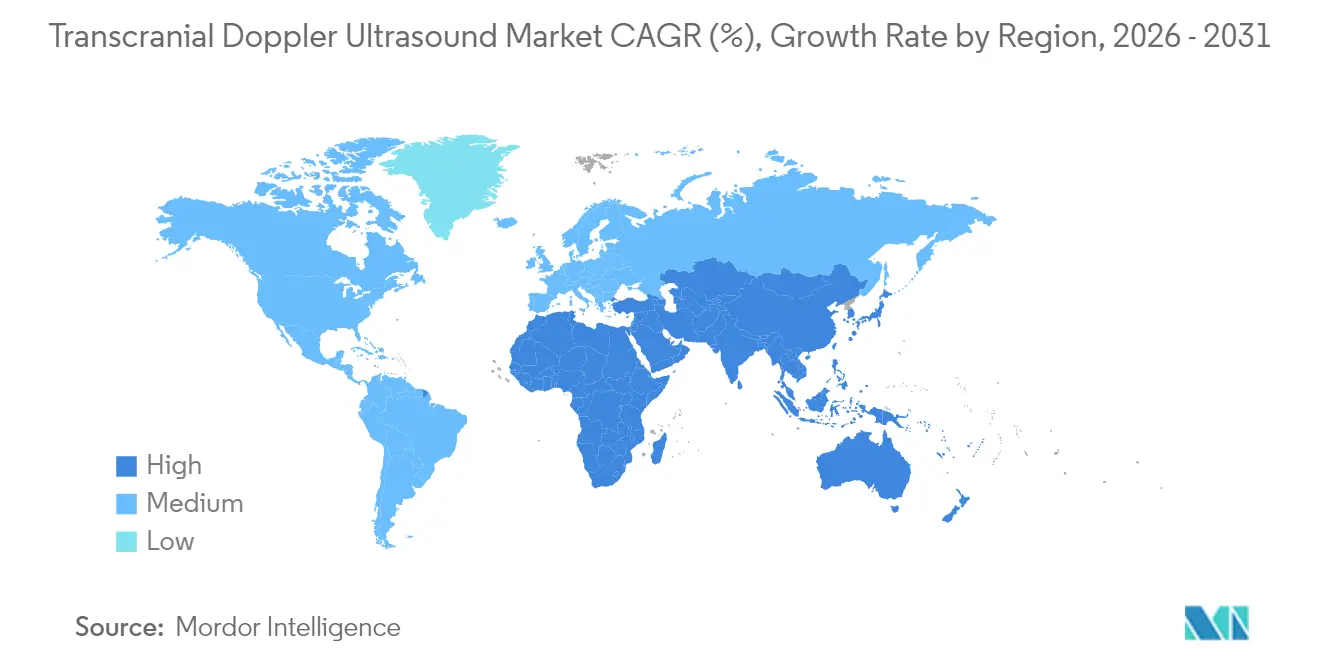

- 地域別では、北米が2025年の経頭蓋ドップラー超音波市場シェアの41.32%を占めており、アジア太平洋は2031年に向けて7.95%のCAGRで成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の経頭蓋ドップラー超音波市場のトレンドと洞察

推進要因の影響分析*

| 市場 推進要因 | (~)% CAGR予測への影響 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 脳卒中発症率の世界的増加と 人口高齢化 | +2.1% | 北米、 ヨーロッパ、東アジア | 中期 (2~4年) |

| 包括的脳卒中センターと 遠隔脳卒中ネットワークの普及 | +1.8% | 北米、ヨーロッパ、 都市部のアジア太平洋 | 短期( 2年以内) |

| ポイントオブケア超音波プログラムの 拡大 | +1.4% | 世界全体、先進市場での 早期普及 | 中期 (2~4年) |

| 診断精度とアクセシビリティを 向上させる技術的収束 | +1.9% | 北米、 ヨーロッパ | 中期 (2~4年) |

| 予防的神経学的スクリーニングへの 重点の高まり | +1.3% | ヨーロッパ、 東アジア | 長期( 4年以上) |

| ポータブルおよびAI統合型 経頭蓋ドップラーシステムの採用 | +1.5% | 世界全体 | 短期( 2年以内) |

| 情報源: Mordor Intelligence | |||

脳卒中発症率の世界的増加と人口高齢化が迅速な神経血管スクリーニングへの需要を高める

虚血性脳卒中症例の世界的な増加(現在年間1,190万件超)が、迅速なベッドサイド脳血管評価への需要を高めています。[1]脳卒中グローバル疾病負荷共同研究グループ、「脳卒中の世界的・地域的・国内的負荷、1990年~2024年」、ランセット誌、thelancet.com ヨーロッパ、日本、米国における人口高齢化は、高血圧や肥満の有病率が依然として高い中、このトレンドをさらに増幅させています。各国政府および医療システムは早期段階の検出を優先しており、経頭蓋ドップラー超音波市場のソリューションを脳卒中予防経路の中心に位置付けています。中大脳動脈の血流パターンと機能的アウトカムを結び付けた大規模データセットが臨床的信頼性と償還見通しを強化しています。その結果、神経内科、循環器内科、救急部門におけるポータブル神経血管スキャナーの調達予算が増加しています。

包括的脳卒中センターと遠隔脳卒中ネットワークの普及による経頭蓋ドップラー超音波の活用促進

国家脳卒中戦略が高度な血栓摘除術ハブの認可を加速しており、各ハブでは24時間365日の神経診断が求められています。フランスでは、機械的血栓摘除術の実施件数が7,500件にとどまり、潜在的な2万500件に達していないため、病院は担保血流トリアージのために自動化された経頭蓋ドップラー超音波市場プラットフォームの導入を進めています。遠隔脳卒中ネットワークはさらに、患者搬送の意思決定を導くためにリアルタイムのドップラー波形を活用しています。これらのサービス拡張は来院から再灌流までの時間を短縮し、このモダリティの重要な役割を強調することで、デバイス販売およびサービス契約を直接押し上げています。

ポイントオブケア超音波プログラムの拡大による神経超音波学トレーニングと普及の促進

小児神経集中治療センターの63%がベッドサイドドップラー検査を実施しており、74%が結果に基づいてケアプランを即座に修正しています。[2]Laura B. Maitland ら、「小児神経集中治療におけるポイントオブケア経頭蓋ドップラー」、Journals.LWW.com 研修医カリキュラムに神経超音波学モジュールが組み込まれる機会が増加しており、これまで普及を制限していたスキルギャップが縮小しています。ルシッドロボティックシステムは56秒で信頼性の高い音響ウィンドウを確保し、看護師が安定化中にモニタリングを開始することを可能にします。このような生産性の向上により、経頭蓋ドップラー超音波市場は集中治療室や救急車サービスでも実用的となり、使い捨てプローブやクラウドアナリティクスへの継続的な需要が喚起されています。

診断精度とアクセシビリティを向上させる技術的収束

AI駆動の血流パターン分類器は現在、93%の感度で大血管閉塞を検出し、3次元超音波局在顕微鏡は無傷の頭蓋骨を通して60μmほどの小さな血管をマッピングします。[3]Jingwei Fan ら、「脳微小血管の3次元超音波局在顕微鏡」、arxiv.org カリフォルニア大学サンディエゴ校で開発されたウェアラブルパッチは毎秒数千枚の画像を取得し、継続的な脳自動調節追跡をサポートします。これらの技術的突破を組み合わせることで、オペレーターの変動性が低減され、非侵襲的頭蓋内圧推定などの新たな慢性期ケア用途が開拓されます。その結果、投資家は在宅脳卒中監視向けのポータブル経頭蓋ドップラー超音波市場エンドポイントに注力するスタートアップへの資本投入を加速しています。

抑制要因の影響分析*

| 市場 抑制要因 | (~)% CAGR予測への影響 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 高いオペレーター依存性と 習熟曲線 | -1.6% | 世界全体、新興市場で 特に顕著 | 短期( 2年以内) |

| 地域間の 償還制度の差異 | -1.2% | 北米、 ヨーロッパ | 中期 (2~4年) |

| 代替神経画像診断モダリティの 利用可能性増加とコスト低下 | -1.3% | 世界全体 | 長期( 4年以上) |

| 臨床現場間における 標準化プロトコルの欠如 | -1.1% | 世界全体 | 中期 (2~4年) |

| 情報源: Mordor Intelligence | |||

高いオペレーター依存性と習熟曲線がサイト間での標準化解釈を制限

従来型システムでは専門的な超音波検査士が音響ウィンドウを特定する必要があり、重度の外傷性脳損傷における日々の波形変動率が40%に達することがその困難さを示しています。異なる圧力-血流関係のカテゴリーが治療アルゴリズムを複雑にします。これらの技術的障壁が小規模病院のシステム購入を抑制し、幅広い償還承認を制限しています。ロボティクスとAIが部分的に問題を軽減しますが、体系的な認定取得の必要性を完全には排除できません。

地域間の償還制度の差異が資本調達予算を制約

米国のメディケアは、鎌状赤血球スクリーニングや頸動脈手術中の担保血流確認などの狭義に定義された適応症に対してのみ経頭蓋ドップラー超音波市場の検査を償還しています。インフレ調整後の神経外科支払いが4.6%低下していることと相まって、管理者は新しいコンソールへの資金配分を躊躇しています。ヨーロッパでは多様なコーディングフレームワークが同様の不確実性をもたらし、臨床的な有用性に関するコンセンサスにもかかわらず地域的な普及格差を生じさせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

用途別:脳卒中ケアが主導し外傷性脳損傷が注目を集める

急性虚血性脳卒中は2025年に34.15%の最大の経頭蓋ドップラー超音波市場シェアを占め、機械的再灌流前の担保血流マッピングに関するガイドライン支持に支えられています。マルチモーダル脳卒中経路への統合が包括的センター全体での機器更新サイクルを維持しています。外傷性脳損傷モニタリングは防衛部門の研究およびスポーツ医学プロトコルに牽引されて8.62%のCAGRで最も急速に成長するセグメントとなっています。小児鎌状赤血球スクリーニングは義務的な年次プロトコルに支えられた安定した収益源であり続け、くも膜下出血後の脳血管攣縮モニタリングは毎日のドップラー検査を支持する強固なエビデンスにより安定を維持しています。

継続的なイノベーションがすべての用途に重なっています。AI強化型意思決定支援により、数秒でシャント分類が提案され、解釈の差異が縮小されます。クラウドベースのレポーティングが神経外科医の協議を加速し、血流速度が臨界閾値を超えた際に血管造影への迅速なエスカレーションを可能にします。総じて、これらの進歩は経頭蓋ドップラー超音波市場ソリューションへの臨床依存度を深め、急性期エピソードを超えた二次予防レジメンへのモニタリングの拡大をもたらします。

注記: 全セグメントのセグメントシェアはレポート購入後に入手可能

デバイスタイプ別:ポータブルシステムがポイントオブケアの状況を変える

スタンドアローンコンソールは2025年に61.72%の収益を維持し、三次病院における高度な波形分析と統合された患者記録インターフェースに支えられています。しかし、ポータブルユニットは10.15%のCAGRを記録しており、迅速なベッドサイド展開への臨床医の選好を反映しています。ハンドヘルドデバイスに付随する経頭蓋ドップラー超音波市場規模は、救急車のパイロットプログラムや地方脳卒中ネットワークの展開に牽引されて2031年までに倍増すると予測されています。ウェアラブルパッチは現在、定期的な検査の間隔を埋める継続的な両側血流トレンディングを提供しています。

メーカーはロボットプローブアームとAIライブラリでスタンドアローン製品を強化し、高複雑性ケースにおける競争力を維持しています。ハイブリッドカートは、より大型のワークステーションにドッキングするバッテリー駆動のドップラートランシーバーを内蔵しており、カテゴリーの境界を曖昧にしています。東南アジアおよびラテンアメリカで成長する再製品化装置チャネルがアクセスをさらに広げる一方、平均販売価格への下降圧力をもたらしています。

エンドユーザー別:外来患者の急増の中でも病院の優位性が持続

病院は2025年の支出の68.45%を占め、脳卒中チームが神経血管画像診断のアーセナルを拡大しています。高い急性期ニーズが需要を底堅く維持しており、支払者が低コストのサイトへの処置移行を促す中でも需要は安定しています。ポータブルデバイスの経済性が短期滞在型の償還モデルと整合していることから、外来外科センターにおける経頭蓋ドップラー超音波市場シェアは上昇が見込まれています。診断検査室はクラウド連携ドップラーフリートを活用した日常的な鎌状赤血球スクリーニングに取り組み、学術機関はプロトタイプ評価を推進し、大規模血流速度データセットのアルゴリズムトレーニングに向けた助成金を確保しています。

機器OEMと大学病院間の産業連携が、頭蓋内圧との脈動性頭蓋拡張相関などの新規指標の検証を促進しています。これらの協力が将来の慢性期ケア用途の種をまき、経頭蓋ドップラー超音波産業のイノベーションパイプラインを強化しています。

注記: 全セグメントのセグメントシェアはレポート購入後に入手可能

地域分析

北米は2025年に41.32%の収益シェアで首位を維持し、密度の高い脳卒中センターネットワークと体系化された神経集中治療経路に支えられています。鎌状赤血球および頸動脈評価に対する有利なCPTコードがベースラインの件数を支えていますが、より広い適応のギャップが残っています。軽量スキャナーを携帯したパラメディックチームを対象としたパイロットプログラムが、当地域の院前普及への意欲を示しています。

ヨーロッパは第2位で、普遍的な医療保険制度と充実した研究資金から恩恵を受けています。フランスにおける血栓摘除術の活用不足は診断能力拡大に向けた潜在的需要を示しており、英国の6億5,000万ポンド(8億7,000万米ドル)の超音波脳コンピューターインターフェース試験は先進的神経技術への公共部門のコミットメントを強調しています。一方、ドイツおよび北欧諸国はドップラー指標を統合する国家登録イニシアチブを推進しており、エビデンスに基づく償還対話を育成しています。

アジア太平洋は脳卒中発症率が急速に上昇し、政府がテレメディシンに投資する中で最も急速に成長する地域となっており、7.95%のCAGRを記録しています。中国の省レベルの脳卒中ケアマップは二次病院でのドップラーアクセスを義務付けており、インドの新設脳卒中ユニットは地方施設に適したポータブルコンソールの調達を促進しています。日本は高齢者における無症候性脳梗塞を対象とした予防スクリーニングプログラムを推進し、プローブおよびメンテナンス収益の継続的な増加をもたらしています。中東・アフリカおよび南米の規模は小さいながらも戦略的に重要な市場は、より広い重篤患者ケアの高度化と並行して経頭蓋ドップラー超音波市場技術を輸入するための官民連携資金調達モデルを採用しています。

競合状況

経頭蓋ドップラー超音波市場は適度に集中しています。NovaSignal、Viasonix、Rimed、DWL Elektronische Systeme GmbHは神経超音波専門分野に特化し、AI組み込みワークフロー自動化で差別化を図っています。GE Healthcare、Koninklijke Philips N.V.、Fujifilm Sonosite、Samsung Medisonはエンタープライズ画像診断エコシステムを活用してドップラーを心臓および血管超音波製品ラインとバンドルし、医療システム全体の契約を獲得しています。

戦略的協力により機能展開が加速しています:Bracco ImagingとBURLの提携は先進造影剤を用いた虚血性脳卒中検出を目指しています。ウェアラブルトランスデューサーを巡る特許活動は2024年に急増し、継続的なモニタリングバンドへの道を開くNovosoundの柔軟膜センター特許取得が注目されました。ルシッドシステムに代表されるロボティクス統合は専門的な超音波検査士への依存を排除し、救急室における無人モニタリングステーションへの移行を示しています。

中国企業がコスト効率の高いポータブルユニットを提供する中、価格競争が激化しており、既存企業はソフトウェアサブスクリプションと分析ダッシュボードを強調することで対応しています。非侵襲的頭蓋内圧推定、脳自動調節トレンディング、在宅二次脳卒中予防キットといった分野において空白機会が残存しており、大手コングロマリットが機能を複製する前にスタートアップがニッチを開拓できる領域となっています。

経頭蓋ドップラー超音波産業のリーダー企業

Viasonix

Rimed

B. Braun Melsungen AG

Konica Minolta Healthcare India Pvt. Ltd.

NovoSignal Corp

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:経頭蓋ドップラー(TCD)技術のグローバルプレーヤーであり、カナダ保健省が認可した唯一のライセンスTCDメーカーであるNeuraSignalが、神経血管ケアにおける業界リーダーとしての地位を確固たるものにしました。同社の先進的なTCDシステムは、右左シャント(RLS)/卵円孔開存(PFO)、血管攣縮、潜因性脳卒中などの神経疾患の検出と管理における精度、効率性、使いやすさの新たな基準を打ち立てています。最新リリースにより、カナダ全土の医療提供者が優れたパフォーマンスとインテリジェントな自動化を組み合わせた最先端のロボット型TCD技術を利用できるようになりました。

- 2024年9月:ERN-EuroBloodNetの新たな発表が、ヨーロッパ全土の鎌状赤血球症(SCD)を抱える小児に対する経頭蓋ドップラー(TCD)スクリーニングおよび脳卒中予防へのアクセスが限られていることを明らかにしました。ヨーロッパのマッピング調査の一環として、ERN-EuroBloodNetはヨーロッパの専門センターにおけるTCDスクリーニングおよび脳卒中予防プログラムの状況を評価することを目指しました。この調査ではまた、アクセスの制限、スタッフトレーニングの不足、TCDおよびその後の治療を実施するための適切なプロトコルの欠如などの主要な課題も特定されました。これらの問題は、小児SCD患者のケアを改善するためにネットワーク内での的を絞った取り組みを通じて対処される予定です。

- 2024年6月:MITの研究者が深部脳刺激のための超音波ベースの方法を開発し、パーキンソン病の治療に使用される従来の電気刺激に対するより安全な代替手段を提供しました。この方法は超音波を供給してニューロンを刺激する髪の毛ほどの細さのファイバーを使用しています。

世界の経頭蓋ドップラー超音波市場レポートの調査範囲

レポートの調査範囲によると、経頭蓋ドップラー超音波システムは超音波の反射を測定することにより脳動脈を通る血流速度を計測するために使用される技術です。脳血管機能のリアルタイム計測を提供します。経頭蓋ドップラー超音波市場は、用途(鎌状赤血球症、急性虚血性脳卒中、頭蓋内狭窄閉塞性疾患)、エンドユーザー(病院、診断検査室)、地域(北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米)別にセグメント化されています。市場レポートはまた、世界の主要地域にわたる17の異なる国の推定市場規模とトレンドをカバーしています。レポートは上記セグメントの金額(百万米ドル)を提供しています。

| 鎌状赤血球症 |

| 急性虚血性脳卒中 |

| 頭蓋内狭窄閉塞性疾患 |

| 脳血管攣縮モニタリング |

| 外傷性脳損傷管理 |

| スタンドアローンシステム |

| ポータブル/ハンドヘルドシステム |

| 病院 |

| 診断検査室 |

| 外来外科センター |

| 学術・研究機関 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| ヨーロッパ | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他のヨーロッパ | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 用途別 | 鎌状赤血球症 | |

| 急性虚血性脳卒中 | ||

| 頭蓋内狭窄閉塞性疾患 | ||

| 脳血管攣縮モニタリング | ||

| 外傷性脳損傷管理 | ||

| デバイスタイプ別 | スタンドアローンシステム | |

| ポータブル/ハンドヘルドシステム | ||

| エンドユーザー別 | 病院 | |

| 診断検査室 | ||

| 外来外科センター | ||

| 学術・研究機関 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| ヨーロッパ | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他のヨーロッパ | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

経頭蓋ドップラー超音波市場の現在の規模はどのくらいですか?

経頭蓋ドップラー超音波市場規模は2026年に5億2,519万米ドルです。

経頭蓋ドップラー超音波市場はどのくらいのスピードで成長しますか?

市場は2026年から2031年にかけて7.25%のCAGRを記録すると予測されています。

経頭蓋ドップラー超音波市場においてどの用途セグメントが主導していますか?

2025年時点で急性虚血性脳卒中が34.15%の市場シェアで主導しています。

なぜポータブルシステムが経頭蓋ドップラー超音波市場で注目を集めているのですか?

ポータブルユニットはポイントオブケアの柔軟性を提供しており、脳卒中ネットワーク展開および救急車統合に牽引されて10.15%のCAGRで成長しています。

経頭蓋ドップラー超音波ソリューションにおいて最も急速に成長している地域はどこですか?

アジア太平洋が7.95%のCAGRで成長をリードしており、脳卒中センターの拡大と医療投資に支えられています。

最終更新日: