タッチレスセンシング市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

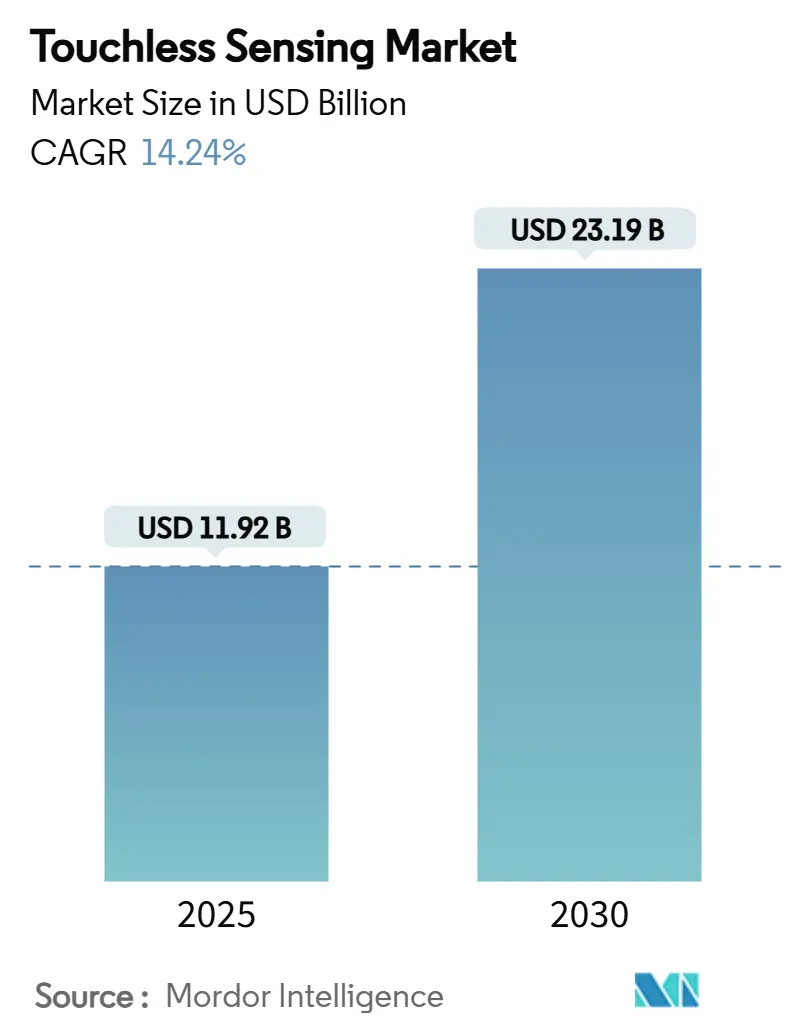

| 市場規模 (2025) | 11.92 十億米ドル |

| 市場規模 (2030) | 23.19 十億米ドル |

| 成長率 (2025 - 2030) | 14.24% CAGR |

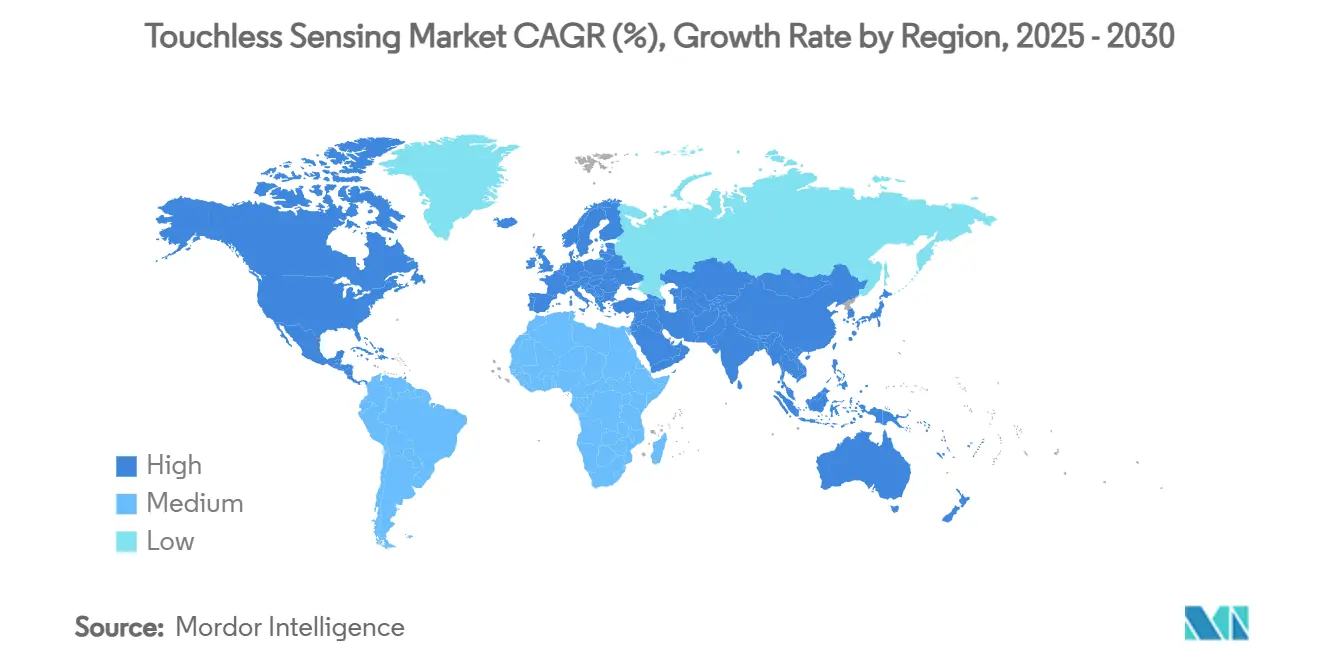

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | ヨーロッパ |

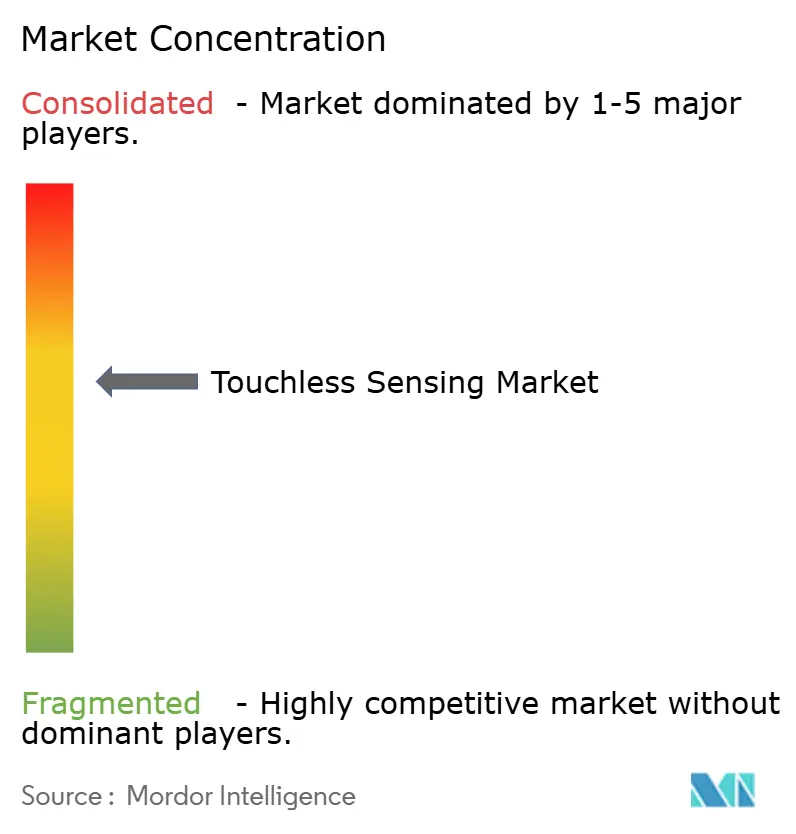

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるタッチレスセンシング市場分析

タッチレスセンシング市場規模は2025年に119億2,000万米ドルとなり、2030年までに231億9,000万米ドルに成長すると予測されており、CAGRは14.24%で推移します。公衆衛生への期待が引き続き高まる中、車両がソフトウェア定義型コックピットへ移行し、AI駆動のセンサーフュージョンが認識精度を向上させることで需要が加速しています。赤外線および超音波アレイは省電力性と成熟度の高さから引き続き優位を保っていますが、半導体プロセスノードの改善により深度分解能が向上するにつれ、3Dタイム・オブ・フライトカメラが急速に普及しています。欧州は厳格なプライバシー規制と高度な自動車産業基盤を背景に最大の地域シェアを保持しており、アジア太平洋地域はコンシューマーエレクトロニクス製造クラスターを背景に最も速いユニット成長を実現しています。ハードウェアが引き続き支出の大部分を占めていますが、価値の重心は生のシグナルをコンテキスト対応の体験へと変換するオンデバイスアルゴリズムへと傾きつつあります。

レポートの主要ポイント

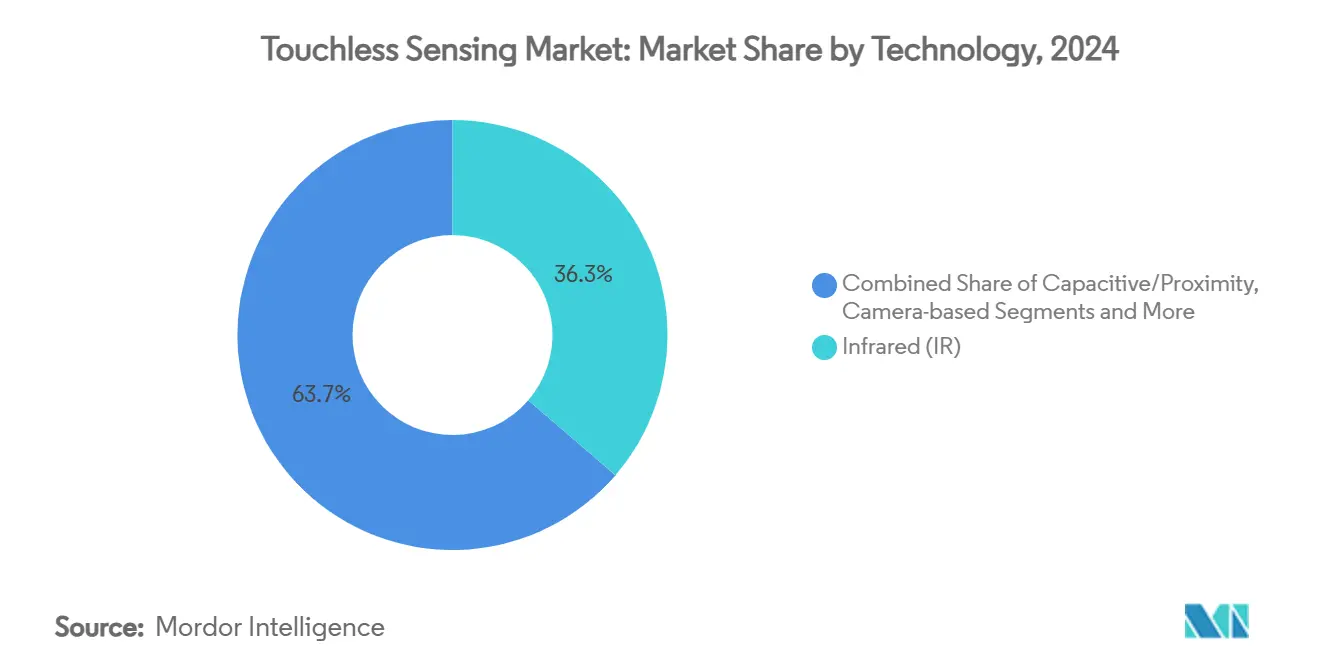

- 技術別では、赤外線が2024年に36.3%の収益シェアをリードし、3Dタイム・オブ・フライトカメラは2030年に向けて15.4%のCAGRで拡大しています。

- 製品タイプ別では、生体認証デバイスが2024年のタッチレスセンシング市場シェアの38.4%を占め、ジェスチャー認識コントローラーは2030年まで15.9%で成長すると予測されています。

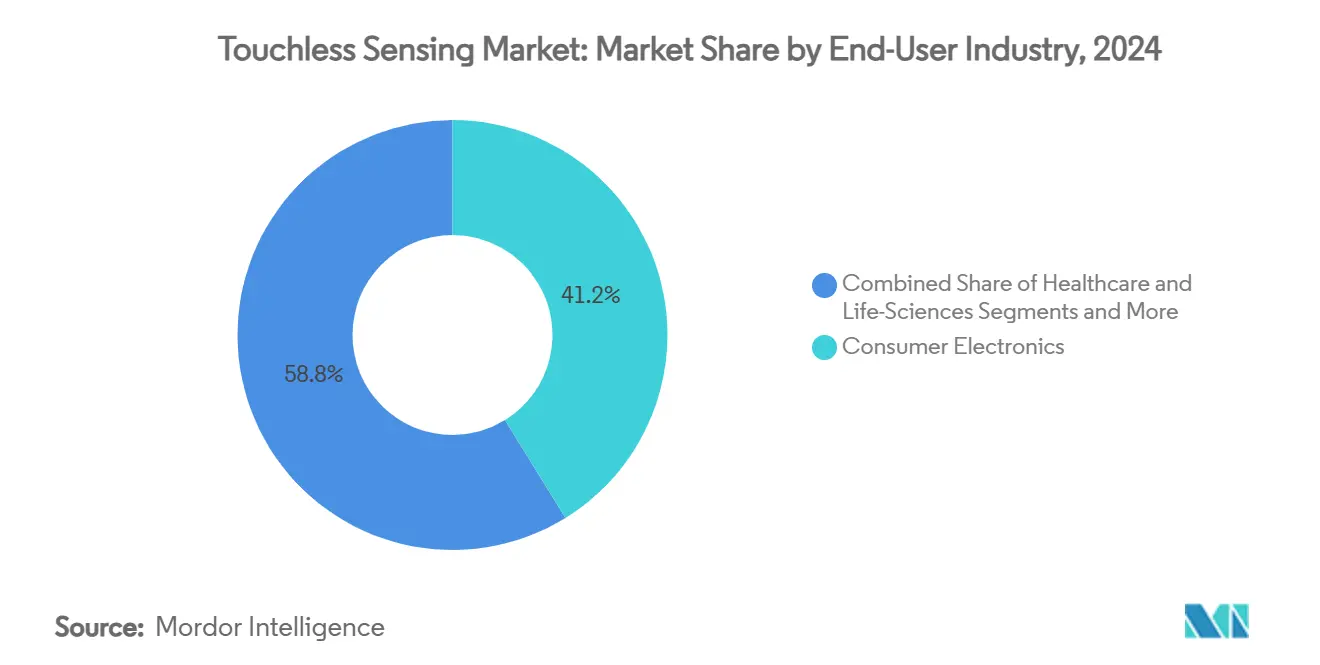

- エンドユーザー産業別では、コンシューマーエレクトロニクスが2024年のタッチレスセンシング市場規模の41.2%を占め、自動車用途は同期間にCAGR15.2%で進展すると予測されています。

- コンポーネント別では、ハードウェアが2024年収益の82.1%を占めましたが、AIがエッジへ移行するにつれてソフトウェアはCAGR14.8%で上昇しています。

- 地域別では、欧州が2024年に世界収益の29.5%を占め、アジア太平洋地域は2030年に向けてCAGR14.5%で推移する見通しです。

グローバルタッチレスセンシング市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 公共インフラにおける衛生需要の高まり | +2.1% | 北米および欧州に集中するグローバル | 短期(2年以内) |

| コンシューマーデバイスOEM統合の急増(スマートフォン、ウェアラブル) | +3.2% | アジア太平洋地域が中心、北米へ波及 | 中期(2〜4年) |

| 自動車ADASのキャビン内ジェスチャーコントロールへの移行 | +2.8% | 欧州および北米、アジア太平洋地域へ拡大 | 中期(2〜4年) |

| BFSIおよび小売におけるゼロUIキオスクの急速な普及 | +1.9% | 先進市場での早期利益を伴うグローバル | 短期(2年以内) |

| AI強化マルチモーダルセンサーフュージョンによる精度向上 | +2.7% | 北米および欧州、アジア太平洋地域への技術移転 | 長期(4年以上) |

| 静電容量式近接センシングにおけるソフトロボティクスの新興ユースケース | +1.5% | ドイツ、日本、韓国の産業クラスター | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

公共インフラにおける衛生需要の高まり

公共交通機関の駅、病院、政府機関は、共有面への接触を最小化するためにユーザーフローを再設計しています。発券キオスクは近接またはジェスチャーコマンドに依存するようになり、病院のトリアージステーションは物理的なプローブなしにバイタルサインを読み取ります。赤外線および超音波モジュールは既存の筐体に容易に後付けできるため好まれており、オペレーターはレガシーシステムを撤去することなく安全基準を引き上げることができます。自治体の調達ガイドラインはタッチレス機能を必須要件として位置づけるケースが増えており、複数年にわたる需要の可視性を確保しています。この構造的な変化は、衛生コンプライアンスをプレミアム機能ではなく基本的な設計前提として位置づけています。

コンシューマーデバイスOEM統合の急増

スマートフォン、タブレット、ウェアラブルブランドは、ホバースクロールや手話入力などの差別化ユースケースを追加しながら部品表コストを削減するため、近接およびジェスチャーレイヤーをディスプレイガラスの直下に直接組み込んでいます。[1]ams-OSRAM、「マイクロLEDディスプレイにおけるインプレーンセンシング」、ams-osram.comマイクロLEDパネルは同一のフォトダイオードグリッドからマクロな手の動きとミクロな心血管パルスの両方を検出できるようになり、コンポーネントとバッテリー負荷を圧縮しています。アジア太平洋地域のファブからの大量出荷によりセンサーの平均販売単価が低下し、ミッドレンジモデルがかつてフラッグシップ機にのみ搭載されていた機能を採用できるようになっています。エコシステムが成熟するにつれ、開発者はアプリレベルのイノベーションを加速させる標準APIを利用できるようになり、普及の好循環が生まれています。

自動車ADASのキャビン内ジェスチャーコントロールへの移行

規制当局はL2以上の自律走行に対してドライバーモニタリングシステムを義務付けており、OEMはダッシュボードを煩雑にすることなく安全テストをクリアするため、ジェスチャー、視線、生体認証フュージョンに注目しています。InfineonとMarelliが共同開発したレーザービームスキャニングモジュールは、あらゆるコックピット面にアダプティブUIを投影し、固定スクリーンからデザイナーを解放します。ティア1サプライヤーはレーダー、赤外線、カメラセンサーを共通筐体の背後にパッケージ化し、トリム全体にわたる車両プラットフォームを簡素化しています。これらのシステムが高級セダンから量産セグメント車両へと移行するにつれ、年間ユニット台数が急増し、自動車分野の二桁成長見通しを支えています。

AI強化マルチモーダルセンサーフュージョンによる精度向上

エッジAIチップは赤外線、超音波、静電容量式、視覚ストリームのデータを組み合わせ、個別のトリガーに単に反応するのではなくユーザーの意図を予測します。SynapticsのAstraシリコンはトランスフォーマーモデルをローカルで実行し、クラウドのレイテンシーを排除してプライバシー攻撃面を縮小します。産業プラントでは、センサーフュージョンが単一チャネル設計を機能不全に陥らせる電磁干渉に対抗します。ソフトウェアアップデートにより設置後に新しいジェスチャー語彙が解放され、ハードウェアを固定機能の資産ではなく長寿命のプラットフォームへと変え、購入者の生涯ROIを向上させます。

抑制要因の影響分析*

| 抑制要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| レガシーシステムの切り替えおよび後付けコストの高さ | -1.8% | 先進市場の中小企業に特に影響するグローバル | 中期(2〜4年) |

| エンドユーザーのプライバシー/監視に関する懸念 | -2.3% | GDPR/CCPA準拠要件を伴う欧州および北米 | 短期(2年以内) |

| 高EMI産業環境における信号対雑音比の劣化 | -1.2% | グローバルの産業製造ハブ | 中期(2〜4年) |

| ベンダー間相互運用性を遅らせる断片化した標準 | -0.9% | エンタープライズ展開に特に影響するグローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

レガシーシステムの切り替えおよび後付けコストの高さ

旧式の工場、空港、オフィスビルはフィールドバスまたはシリアルリンクを使用しており、タッチレスセンサーが生成する高帯域幅データを伝送できません。[2]Álvaro García、Anibal Bregon、M J Martinez、「非侵入型インダストリー4.0後付けアプローチ」、ncbi.nlm.nih.govアップグレードにはキャビネットの配線変更、安全証明書の検証、スタッフの再教育が必要であり、プロジェクト予算がグリーンフィールド建設の3倍になることもあります。ワイヤレスセンサーハブや事前校正済みの後付けキットが登場しつつありますが、価格に敏感な中小企業は明確な回収期間が見えるまで購入を先送りにしています。ハードウェア、ソフトウェア、サービスを月額サブスクリプションにまとめるファイナンシングモデルは、設備投資の障壁を軽減することを目的としています。

エンドユーザーのプライバシー/監視に関する懸念

顔のテンプレート、手のひらの静脈、歩行パターンは変更不可能な識別子であり、漏洩した場合に取り消すことができません。そのため欧州のデータ保護法は、明示的な同意、オンデバイス暗号化、最小限の保持期間を要求しています。コンプライアンスは処理オーバーヘッドを増加させ、特に地域をまたいでルールを調和させなければならない多国籍企業の認証サイクルを長引かせます。推論前に生体認証ベクトルをハッシュ化するエッジアナリティクスと、ユーザー制御のオプトインダッシュボードが実用的なセーフガードとして普及しつつありますが、政策の状況は依然として流動的です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:赤外線/超音波の優位性が3Dの台頭に直面

赤外線モジュールは2024年に収益の36.3%を占め、低消費電力と周囲光ノイズへの耐性を反映しています。信頼性が洗練さより重視されるエントリーレベルの手指消毒剤ディスペンサーや堅牢な産業用パネルを支えています。半導体プロセスノードの改善によりVCSELコストが低下し、深度アルゴリズムが向上するにつれ、3Dタイム・オブ・フライトカメラがCAGR15.4%で上昇するため、このセグメントのシェアは緩やかになるでしょう。3Dカメラはサブミリメートルの精度を提供し、接触なしに空中文字入力や脈拍測定を可能にします。赤外線近接、ToF深度、ミリ波レーダーを同一フレックス基板にパッケージ化したハイブリッドボードがプレミアムノートパソコンに登場しており、新興のマルチモーダル標準を示しています。

第2世代の静電容量式サーフェスは、既存のタッチコントローラーと共存できるためスマートフォンで競争力を維持しており、OEMは機械的な再設計なしにホバージェスチャーを導入できます。一方、RFIDおよびNFCは暗号認証がジェスチャーの自由度を上回る高セキュリティアクセスゲートに特化したニッチな位置を保っています。予測期間を通じて、AIファームウェアが多様なセンサーからのシグナルを調整し、ハードウェアの異種性を統合の課題ではなく競争上の優位性へと変えるでしょう。ハイブリッド技術スタックのタッチレスセンシング市場規模は最も速く成長し、ベンダーのロードマップを再形成すると予測されています。

製品タイプ別:生体認証のリーダーシップがジェスチャーイノベーションに挑戦される

生体認証端末は、銀行、空港、オフィスがスムーズかつ安全なアクセスを求めたことから、2024年支出の38.4%を生み出しました。指紋リーダーは静電容量式プレートから車両のディスプレイ下光学式設計へと移行しており、スモークガラス越しに機能する顔認証モジュールを補完しています。しかし、ジェスチャー認識コントローラーは、アイデンティティよりも利便性が重視されるインフォテインメント、ゲーム、スマートホームシーンに対応するため、15.9%で拡大しています。

衛生機器は安定を維持しており、蛇口、ディスペンサー、乾燥機は公共トイレの重要な指標であるレイテンシーなしにトリガーされる実績ある赤外線ビームを活用しています。インタラクティブキオスクは、清掃労働力を削減するゼロコンタクトカタログブラウザーを展開した小売店で回復しました。新興の「ソフトロボティクス」グリッパーは静電容量式近接パッドを統合しており、安全センサーとモーションコントロールの境界を曖昧にするクロスオーバー製品です。これらのカテゴリーが収束するにつれ、サプライヤーは生体認証とジェスチャーにまたがるSDKをバンドルし、プラットフォーム時代に向けてポートフォリオを位置づけています。

エンドユーザー産業別:コンシューマーエレクトロニクスの規模対自動車のイノベーション

スマートフォン、ウェアラブル、ARヘッドセットは、広大な生産能力と急速なリフレッシュサイクルを活用して2024年収益の41.2%をもたらしました。ホバースクロール、エアタップ入力、健康センシングが同一モジュール内に統合され、デバイスの厚みを増やすことなく粘着性を向上させています。自動車メーカーはボリュームでは小さいものの、各車両がオーバーヘッドコンソールからシートフレームまで複数のセンサーを搭載し、機能安全グレードが平均販売単価を引き上げるため、CAGR15.2%を記録しています。

ヘルスケアは感染ゾーンを無菌に保つレーダーおよび赤外線バイタルモニターを採用し、BFSIの支店は表面清掃コストを削減するためジェスチャーATMを展開しています。倉庫は協働ロボット周辺に近接シェルを統合し、人間と機械が安全に通路を共有できるようにしています。[3]Advantech、「自律移動ロボット(AMR):技術と応用」、advantech.com業種が交差するにつれ、ISO/IEC 30145などの業界横断標準が登場し、相互運用性とスケール効率を約束しています。自動車が占めるタッチレスセンシング市場シェアはL3自律走行が量産に近づくにつれて拡大する見通しであり、コンシューマーエレクトロニクスはボリュームリーダーシップを維持するでしょう。

コンポーネント別:ハードウェア基盤がソフトウェアイノベーションを支える

ハードウェアは2024年売上高の82.1%を占めました。シリコン、光学部品、RF組立品が依然として資本集約的であるためです。しかし、エッジAIモデルが明確なパフォーマンス差別化要因となるにつれ、ソフトウェア収益は年率14.8%で上昇しています。ベンダーはジェスチャーネットワークを事前学習させ、デバイスごとに推論エンジンをライセンス供与することで、一回限りのセンサー販売の上に繰り返し収益レイヤーを創出しています。

サービスはまだ控えめですが、企業が規制評価、アルゴリズムチューニング、フリートレベルの無線アップデートをアウトソーシングするにつれて拡大しています。ソフトウェアとサービスのバンドルのタッチレスセンシング市場規模は2030年までに倍増し、ハードウェア単独のプレミアムが縮小すると予測されています。SynapticsのAstraツールキットなどのオープンソーススタックは急速に進化しており、インテグレーターは深いML専門知識なしにジェスチャーをカスタマイズでき、価値をさらにコードへと傾けています。

地域分析

欧州は2024年に29.5%と最大の収益シェアを生み出しました。統一されたGDPRガイダンスがインテグレーターに明確なコンプライアンスの手引きを提供し、キャビン内イノベーションを先導する集中したプレミアム自動車セクターが後押ししています。この地域は公共資金をスマートインフラの後付けに投入し、鉄道ネットワーク全体にジェスチャーエレベーターや非接触式改札機を設置しています。北欧のヘルスケアシステムはレーダーによるバイタルモニタリングを先駆け、それらのパイロットが現在より広範なEU展開へと波及しています。

北米は第2位であり、ヘルスケアおよび金融サービスのオペレーターが表面媒介病原体による責任を軽減するためにタッチレスインターフェースを採用しています。CCPAなどのデータプライバシー規制はGDPRほど規定的ではありませんが、保存時の暗号化とオプトインプロンプトを要求しており、エッジアナリティクスの採用を促進しています。シリコンバレーのファブレス企業はメキシコのティア1契約製造業者と提携し、サプライチェーンを短縮してアップデートを迅速化しており、これが市場の勢いを持続させる要因となっています。

アジア太平洋地域は成長エンジンであり、中国、韓国、日本のOEMがタッチレスセンシングを主流のスマートフォンや自動車にバンドルするにつれてCAGR14.5%で拡大しています。東南アジアにおけるインダストリー4.0向けの政府インセンティブが工場自動化プロジェクトを育成しており、光カーテンよりも近接センサーが好まれています。インドの交通当局は新しい地下鉄路線にジェスチャー改札ゲートの入札を発行しており、潜在的な規模を示しています。インドおよびASEAN全体のタッチレスセンシング市場規模は2030年までに数十億米ドル中盤に達すると予測されていますが、ユニットあたりの平均販売単価は先進地域より低いままであり、ベンダーは部品表を積極的に最適化することを余儀なくされています。

競合状況

この分野は中程度に断片化したままです。3つの主要チップメーカー——Infineon、Microchip、ams-OSRAM——が深度センサーアレイ、レーダーフロントエンド、VCSELドライバーを大規模に供給しています。彼らのウェーハファブ、IPポートフォリオ、自動車安全認証は高い参入障壁を形成しています。UltraleapやElliptic Labsなどの中堅スペシャリストは、専用ASICではなく汎用DSP上で動作するジェスチャーアルゴリズムによって差別化しています。Wisearに代表されるニューラルインターフェースのスタートアップは、手のジェスチャーを完全に飛び越える可能性のある脳信号コントロールで将来のAR/VRエンドポイントを攻略しています。

競争はハードウェアの数量からソフトウェアのパフォーマンスへとシフトしています。センサーの平均販売単価が圧縮されるにつれ、照明、EMI、文化的なジェスチャーセット全体で精度を維持するファームウェアに価値が集まります。特許出願はマルチモーダルフュージョンとプライバシー保護推論に集中しています。大手ベンダーはエンドツーエンドのスタックを確保するためにアルゴリズム企業を買収することで対応しており、例えばInfineonのSURFユニット創設はRF、レーダー、センサースタッフを単一の損益管理下に統合し、クロスドメインのロードマップを容易にしています。

戦略的アライアンスが拡大しています。InfineonとMarelliのMEMSレーザープロジェクトはコックピットのヒューマンマシンインターフェースを再構想し、Elliptic LabsはCevaのNeuPro-Nano NPU向けにAIスイートを最適化して最小限の電力でIoTエッジに到達しています。QualcommのSnapdragon Digital Chassisなどのオープンプラットフォームは、完全なOS、安全レイヤー、AIアクセラレーターを提供することでティア1を引き付けています。これらの動きは、企業が個別部品ではなく認証済みサブシステムを提供するためにシリコン、ソフトウェア、リファレンスデザインをバンドルする統合の波を予兆しています。

タッチレスセンシング産業リーダー

Infineon Technologies AG

Microchip Technology Inc.

ams-OSRAM AG

Synaptics Incorporated

STMicroelectronics N.V.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年6月:Elliptic LabsがCevaのNeuPro-Nano NPU向けにAIプラットフォームを最適化し、リソース制約のあるデバイスでのジェスチャー認識を強化しました。

- 2025年5月:Wearable DevicesがARおよびスマートデバイス向けのニューラルピンチズームジェスチャーに関する特許を取得しました。

- 2025年4月:InfineonとMarelliが没入型自動車コックピット向けMEMSレーザービームスキャニングモジュールで提携しました。

- 2025年1月:QualcommがSnapdragon Digital ChassisにAI駆動のキャビン内センシングおよびスマートホーム2.0機能を追加するために拡張しました。

グローバルタッチレスセンシング市場レポートスコープ

| 赤外線(IR) |

| 超音波 |

| 静電容量式/近接 |

| カメラベース(2D/3D ToF、構造化光) |

| RFID/NFC |

| タッチレス生体認証デバイス |

| ジェスチャー認識コントローラー |

| 衛生機器(蛇口、ディスペンサー、乾燥機) |

| インタラクティブキオスク/スクリーン |

| コンシューマーエレクトロニクス |

| ヘルスケアおよびライフサイエンス |

| 自動車および輸送 |

| BFSIおよび小売 |

| 産業および物流 |

| ハードウェア | ソフトウェア |

| サービス |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東およびアフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| トルコ | ||

| イスラエル | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| エジプト | ||

| その他のアフリカ | ||

| 技術別 | 赤外線(IR) | ||

| 超音波 | |||

| 静電容量式/近接 | |||

| カメラベース(2D/3D ToF、構造化光) | |||

| RFID/NFC | |||

| 製品タイプ別 | タッチレス生体認証デバイス | ||

| ジェスチャー認識コントローラー | |||

| 衛生機器(蛇口、ディスペンサー、乾燥機) | |||

| インタラクティブキオスク/スクリーン | |||

| エンドユーザー産業別 | コンシューマーエレクトロニクス | ||

| ヘルスケアおよびライフサイエンス | |||

| 自動車および輸送 | |||

| BFSIおよび小売 | |||

| 産業および物流 | |||

| コンポーネント別 | ハードウェア | ソフトウェア | |

| サービス | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリア | |||

| その他のアジア太平洋 | |||

| 中東およびアフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| トルコ | |||

| イスラエル | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| エジプト | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

タッチレスセンシング市場の急速な成長を牽引しているのは何ですか?

衛生基準の向上、自動車コックピットのデジタル化、AI対応センサーフュージョンが相まって、市場を2030年に向けてCAGR14.24%で推進しています。

2025年に最大のシェアを持つ技術はどれですか?

赤外線センサーは多様な環境で低消費電力かつ堅牢なパフォーマンスを発揮するため、依然として36.3%の収益シェアでリードしています。

自動車セグメントはどのくらいの速さで拡大していますか?

キャビン内ジェスチャーコントロールがドライバーモニタリング義務の不可欠な要素となるにつれ、自動車および輸送の展開はCAGR15.2%で進展しています。

欧州が最大の地域市場である理由は何ですか?

厳格なデータプライバシー規制と高級自動車製造基盤が、大陸全体で安全認証済みタッチレスインターフェースの早期採用を促進しています。

より広範な展開に対する主な障壁は何ですか?

レガシーインフラの後付けコストの高さと生体認証データに関する根強いプライバシー懸念が、それぞれ予測CAGRから1.5ポイント以上を削減しています。

ハードウェアとソフトウェアの収益はどのように進化しますか?

ハードウェアは現在も支出の大部分を占めていますが、エッジAIアルゴリズムが差別化されたオファリングにおける主要な価値レバーとして台頭するにつれ、ソフトウェアはCAGR14.8%で成長しています。

最終更新日: