タッチスクリーンコントローラー市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 9.42 十億米ドル |

| 市場規模 (2031) | 14.12 十億米ドル |

| 成長率 (2026 - 2031) | 8.43% CAGR |

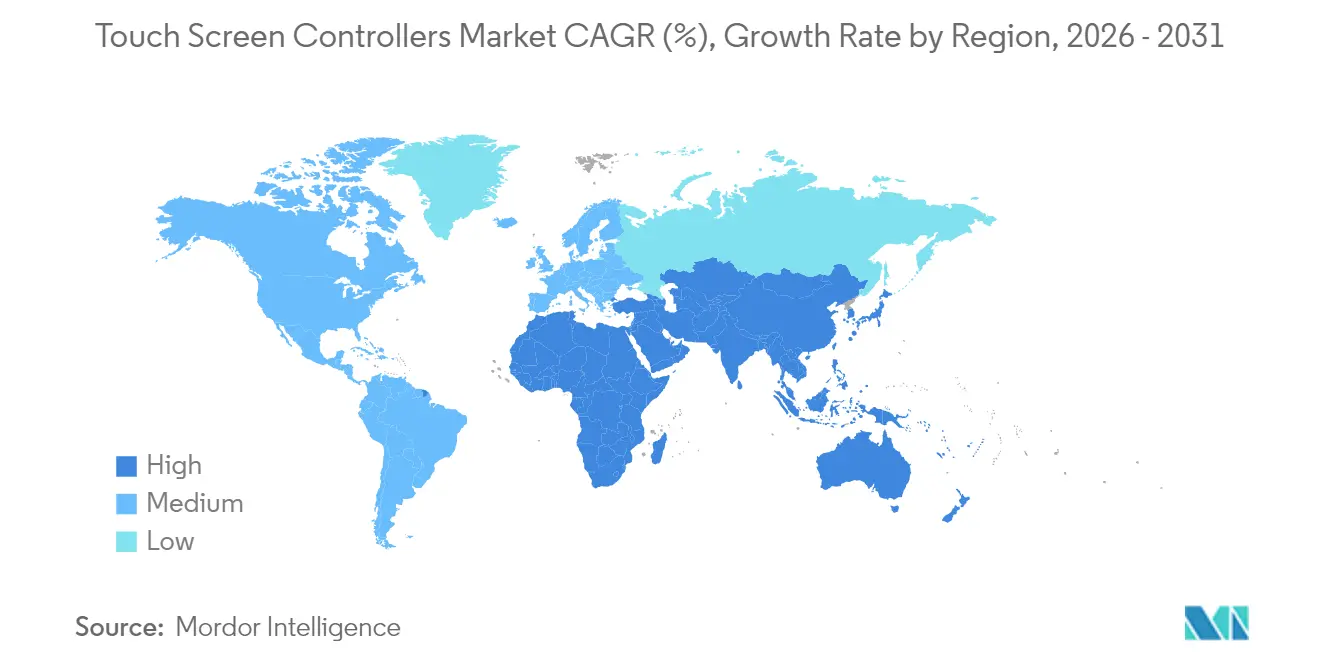

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

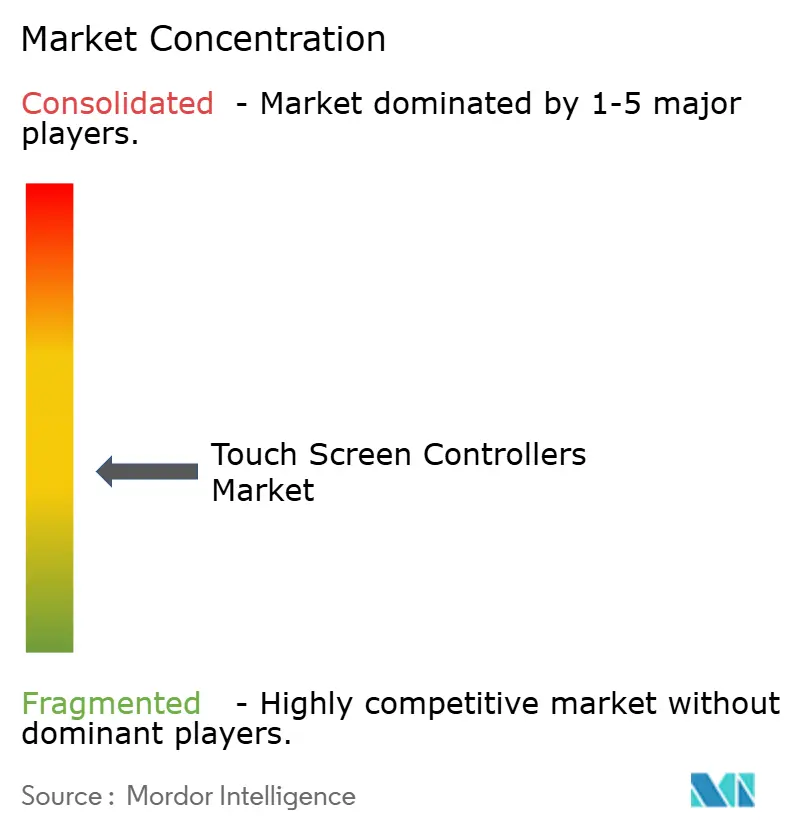

| 市場集中度 | 中 |

主要プレーヤー.webp) *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるタッチスクリーンコントローラー市場分析

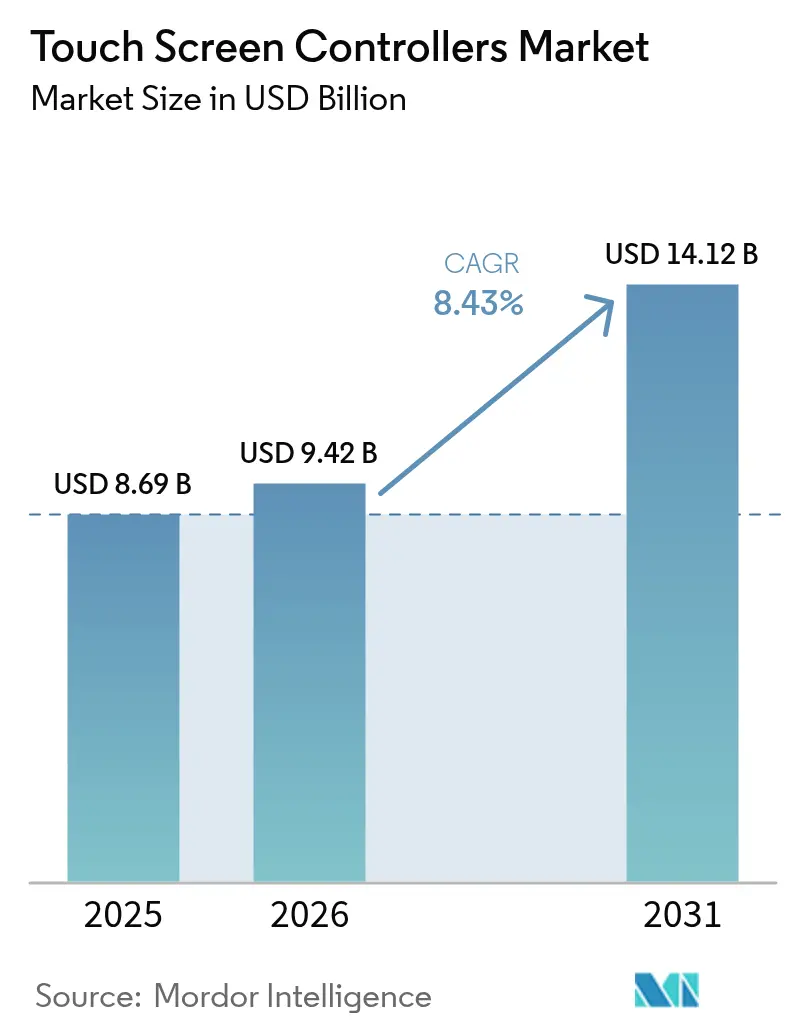

タッチスクリーンコントローラー市場規模は、2025年の86億9,000万米ドルから2026年には94億2,000万米ドルへと成長し、2026年~2031年にかけてCAGR 8.43%で2031年までに141億2,000万米ドルに達すると予測されています。成長は、スマートフォンにおけるマルチタッチインターフェースの採用拡大、車載ディスプレイの大型化、および産業分野における投影型静電容量(PCAP)パネルへの移行によって推進されています。供給面では、タッチ・ディスプレイドライバー統合IC(TDDI)がコンポーネント数を削減し、薄型デバイスプロファイルを実現する一方、継続的なウェーハレベルの制約がプレミアム価格の車載・医療ソリューションを促進しています。需要は、小売自動化、超低消費電力32ビットコントローラーを必要とするウェアラブル、および複雑なエッジ検出とパームリジェクションに向けてコントローラーアルゴリズムを高度化させるフレキシブルOLEDスクリーンの利用拡大によって強化されています。地域別では、アジア太平洋地域が高密度な電子機器製造基盤を背景に最大の勢いを示しており、中東・アフリカではスマートシティプロジェクトやセルフチェックアウト導入を通じた追加的な機会が拡大しています。

主要レポートのポイント

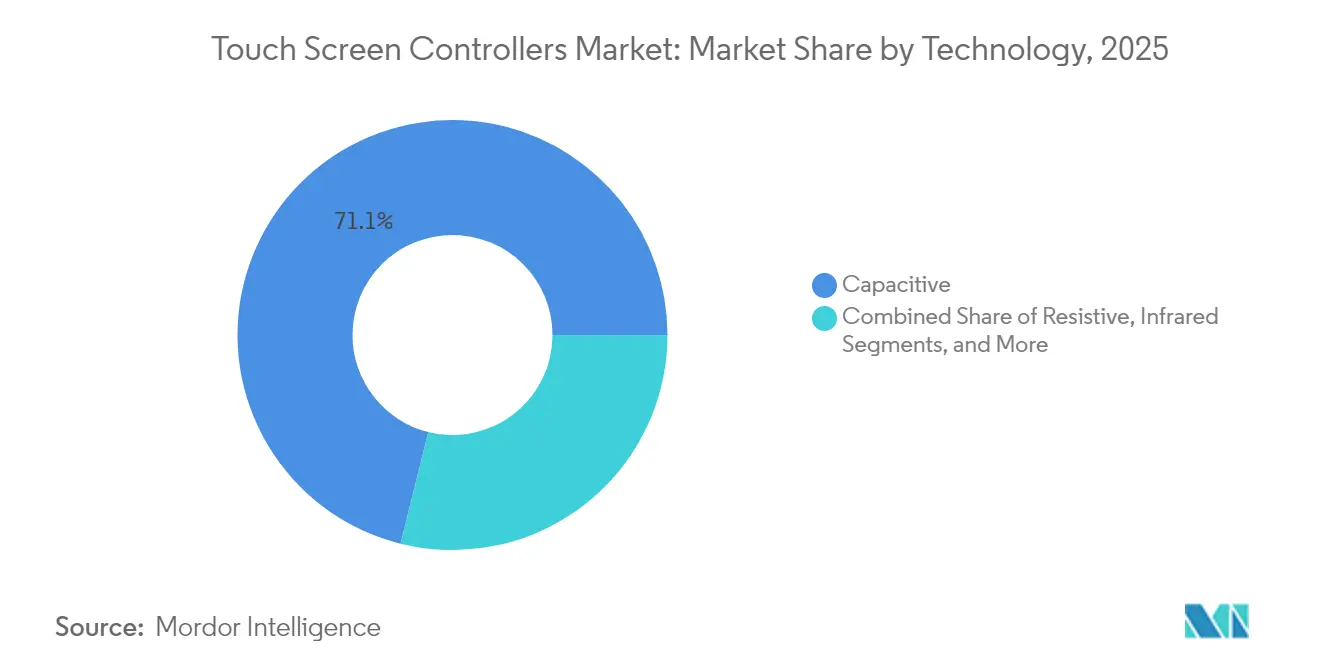

- 技術別では、静電容量式ソリューションが2025年のタッチスクリーンコントローラー市場シェアの71.12%をリードし、一方で赤外線式が2031年までに最速の10.45% CAGRを記録する見込みです。

- インターフェース別では、I2Cが2025年に42.65%の収益シェアを占め、USBは2031年にかけてCAGR 9.05%で成長すると予測されています。

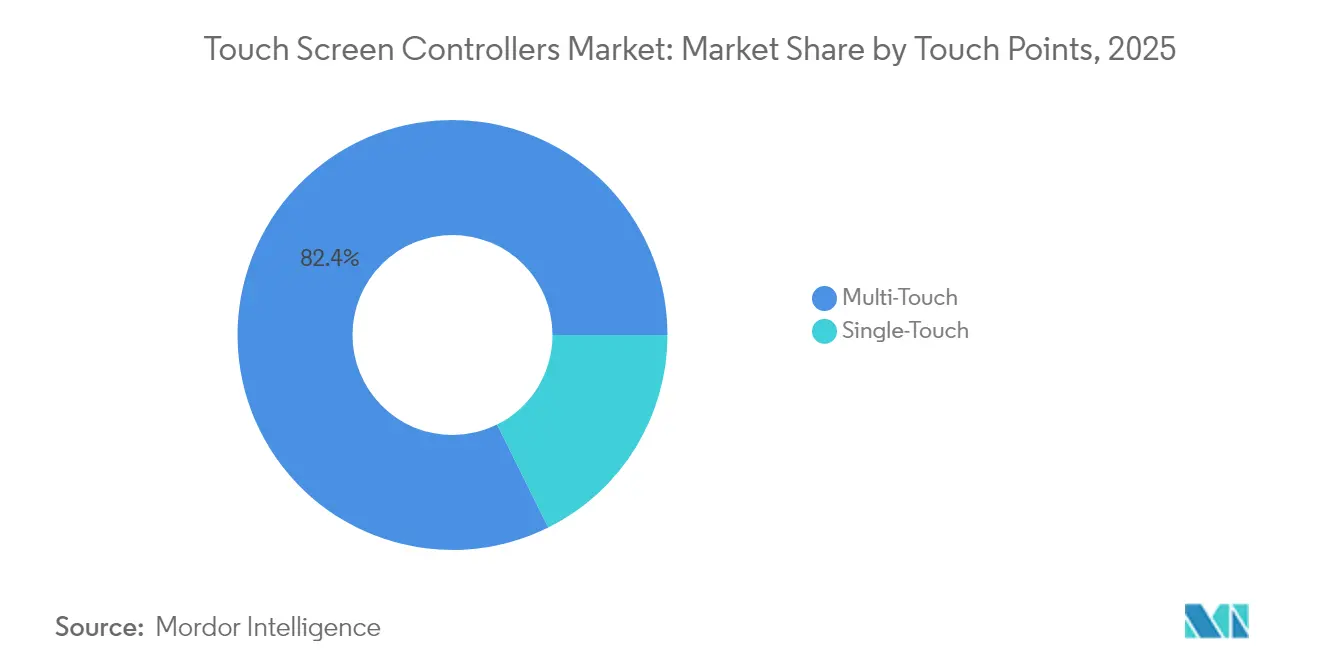

- タッチポイント別では、マルチタッチが2025年のタッチスクリーンコントローラー市場規模の82.35%を占め、8.56%の成長軌道を維持しています。

- ディスプレイサイズ別では、5~10インチクラスが2025年のタッチスクリーンコントローラー市場規模の38.40%を占め、10インチ超のパネルは2031年にかけてCAGR 10.05%で拡大しています。

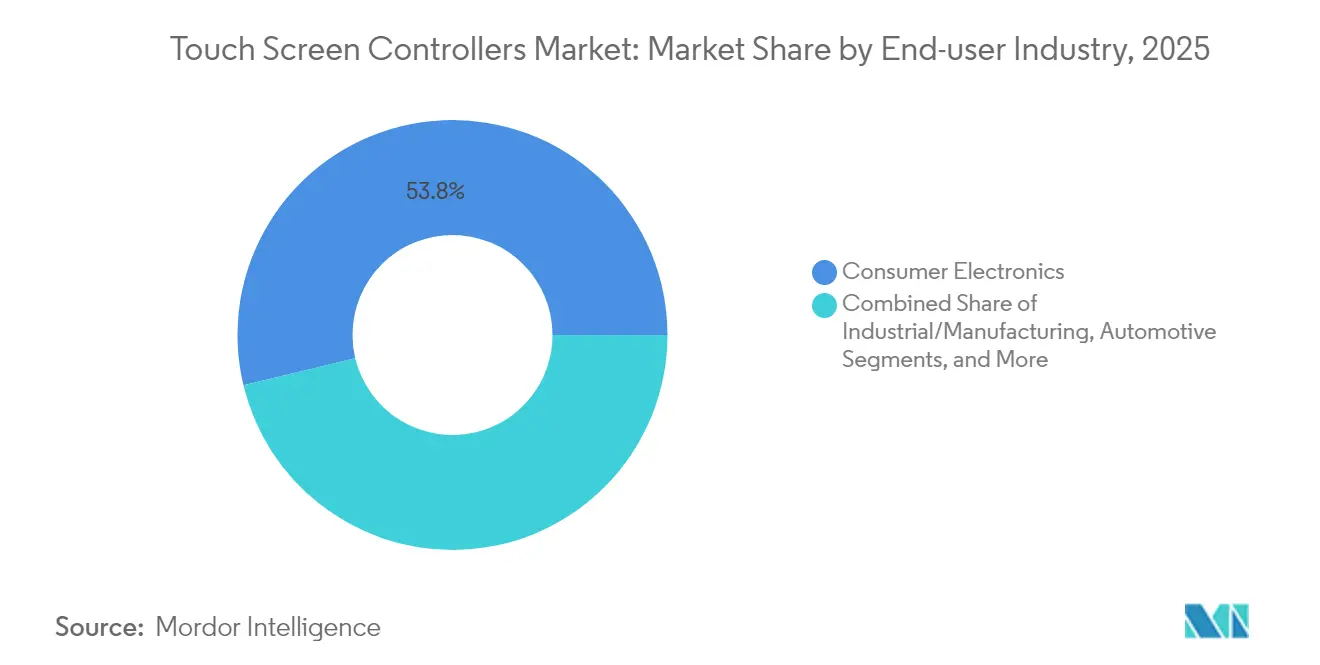

- エンドユーザー産業別では、コンシューマーエレクトロニクスが2025年に53.75%の収益でリードしていますが、自動車が2031年にかけて最強の11.05% CAGRを記録しています。

- 地域別では、アジア太平洋地域が2025年に61.25%の収益を占め、中東・アフリカ地域は2031年にかけてCAGR 10.03%の軌道にあります。

- 上位5社が2025年に合計44.30%のグローバルシェアを支配しました。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルタッチスクリーンコントローラー市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| フレキシブルOLEDスマートフォンディスプレイにおけるマルチタッチ静電容量式の採用 | +2.3% | 中国、韓国、日本に集中したグローバル | 中期(2~4年) |

| 欧州におけるレベル2 ADASを伴う車載インフォテインメントのアップグレード | +1.8% | 欧州、北米、アジア太平洋のプレミアムセグメントへの波及 | 中期(2~4年) |

| 北米の労働力不足を背景としたセルフチェックアウトPOSの普及 | +1.2% | 北米、欧州および先進アジア太平洋への採用拡大 | 短期(2年以内) |

| ハンドヘルド医療画像機器の小型化 | +0.8% | 北米、欧州、先進アジア太平洋市場 | 中期(2~4年) |

| 中国における産業4.0対応堅牢PCAPパネルによるメンブレンキーパッドの代替 | +1.5% | アジア太平洋、主に中国、他の製造拠点への段階的採用 | 中期(2~4年) |

| 低消費電力32ビットコントローラーを牽引するタッチ対応スマートウォッチへのシフト | +1.1% | グローバル、北米・欧州での早期採用 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

フレキシブルOLEDスマートフォンディスプレイにおけるマルチタッチ静電容量式の採用

スマートフォンメーカーは曲面エッジや折りたたみ式ヒンジにディスプレイを延伸させており、タッチチャンネルルーティングとパームリジェクションロジックの複雑性が増しています。コントローラーは不規則な表面上の可変圧力入力を処理しながら、寄生容量を最小化する必要があります。2025年に披露された酸化物ベースのパネルは、画面対ボディ比90%超の狭ベゼルでS/N比を維持する統合タッチパスを実証しました。エッジシールドおよびローカライズドドライブ波形に関する特許ポートフォリオは、タッチスクリーンコントローラー市場内にプレミアム層を形成し、サプライヤーが高量産フラッグシップハンドセットに対して専門的なIPを収益化しています。

欧州におけるレベル2 ADASを伴う車載インフォテインメントのアップグレード

自動車のダッシュボードには現在、クラスター、ナビゲーション、メディアコントロールを統合した34インチの曲面パネルが搭載されています。そのため、コントローラーには広い動作温度範囲、厳格なEMI耐性、フォールトトレラントファームウェアが必要です。ATMXT3072M1などのデバイスは112の再構成可能なチャンネルと独自の相互容量取得方式を採用し、SNRを15 dB向上させ、パワートレインやADASレーダーからの電磁ストレス下でも確実な検出を保証します。[1]Microchip Technology、「maXTouch タッチスクリーンコントローラー」、microchip.com ディスプレイ上に組み込まれたハプティックノブは触覚フィードバックを復元し、ドライバーの注意スコアを向上させるとともに、コントローラーのスキャンループに追加のレイテンシ制約をもたらします。

北米の労働力不足を背景としたセルフチェックアウトPOSの普及

小売業者は高稼働率のキオスクを導入しており、液体の飛散を排除し、動的な照明に適応し、決済認証情報を保護する必要があります。拡張電圧ドライブを備えたコントローラーは水による誤タッチを排除し、安全なPIN入力のためのハードウェア暗号アクセラレーターを統合しています。先進的なPCAP 9200シリーズはこれらの機能を例示し、ベンダーが急増する無人チェックアウトレーンの設置基盤を活用できるよう位置付けています。キオスク向けの大量需要は、2年以内にタッチスクリーンコントローラー市場に追加ユニットをもたらします。

中国における産業4.0対応堅牢PCAPパネルによるメンブレンキーパッドの代替

工場オペレーターは、薬品や手袋使用に耐えるガラスフロントPCAPスクリーンへ移行しています。このシフトにより、コントローラーのユニット量がコンシューマーハンドヘルドを超えて生産ラインにまで拡大し、サプライヤーはドライブモーターからの導電性ノイズをフィルタリングするファームウェアの構築を迫られています。中国の国内OEMはこれらの堅牢なモジュールの標準化を開始しており、地域ファブのシェア獲得を加速させ、タッチスクリーンコントローラー市場全体でローカルツーリング投資を刺激しています。

制約の影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 55 nm混合信号ウェーハのサプライチェーンの逼迫 | -0.7% | グローバル、特にアジアの製造業への影響 | 短期(2年以内) |

| 24インチ超の静電容量式車載ディスプレイにおけるEMI/ESDコンプライアンス問題 | -0.5% | グローバル自動車サプライチェーン、主に欧州・北米OEMへの影響 | 中期(2~4年) |

| インドのホワイトボックスタブレットメーカーとのコントローラーIP訴訟 | -0.3% | インド、他の新興市場への波及の可能性 | 中期(2~4年) |

| パネルメーカーの垂直統合によるASP侵食 | -0.6% | アジア太平洋、主に中国・台湾のサプライチェーンへの影響 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

55 nm混合信号ウェーハのサプライチェーンの逼迫

主要55 nmノードにおけるファウンドリの割り当ては、自動車MCUおよび産業用IoT需要がコンシューマー向けタッチチップと競合するため、依然として逼迫しています。コントローラーメーカーは容量を確保するために複数年のテイクオアペイ契約を締結することが増えており、運転資本を圧迫し設計サイクルを長期化させています。一部の企業は65 nmまたは40 nmバルクCMOS向けに製品を再設計していますが、そのような移植には再認定コストが伴い、ダイサイズが増大する可能性があります。NXPによる限定的な割り当てウィンドウの開示は、タッチスクリーンコントローラー市場全体における近期の供給リスクを浮き彫りにしています。[2]NXP Semiconductors、「IFRS 2024年第4四半期」、nxp.com

24インチ超の静電容量式車載ディスプレイにおけるEMI/ESDコンプライアンス問題

大型コックピットスクリーンはEMIを引き寄せESDストレスを高めるアンテナ効果を増幅させます。コントローラーベンダーはガードチャンネル、高度なフィルタリング、オンチップ過渡抑制を統合する必要があり、部品表と認証タイムラインが増大します。Synapticsは、独自のスペクトラム拡散ドライブ方式と堅牢なシールドレイアウトを通じてこれらの要求に対応する車載グレードのソリューションを市場に提供しています。コンプライアンスの複雑さは、設計ツールと材料スタックが成熟するまで、タッチスクリーンコントローラー市場における大型パネルの成長ポテンシャルを抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:静電容量式が支配し赤外線式が拡大

静電容量式ソリューションは2025年のタッチスクリーンコントローラー市場シェアの71.12%を獲得し、スマートフォン、タブレット、車載コックピットでの強い採用を反映しています。カバーガラス越しのセンシング能力と10点以上のタッチポイントのサポートにより、耐久性、光学的明瞭性、ジェスチャーの豊富さが重視される設計採用を確保しています。このセグメントは、ベゼル数を削減しモジュール厚を縮小する統合TDDIチップへの継続的な移行から恩恵を受けています。一方、抵抗膜式製品は手袋を使用する工場コンソールやPOSターミナルへの対応を継続していますが、PCAPの価格低下に伴い追加ユニット量は減少しています。

赤外線コントローラーは2031年にかけて最高の10.45% CAGRを記録しています。ベゼル搭載型エミッター・レシーバーアレイにより、インテグレーターは適度なコストで100インチを超えるスケールを実現でき、教室、デジタルサイネージ、重作業用キオスクにとって重要な優位性となっています。IR LEDドライバーの効率向上と精緻化された視線アルゴリズムの組み合わせにより、レイテンシが低減し周囲光耐性が向上しており、教育委員会や企業の会議室がインタラクティブウォールの導入を検討するよう促しています。このダイナミクスにより、タッチスクリーンコントローラー市場内での技術多様性が維持され、ベンダーはPCAP、赤外線、ニッチな音響または光学イメージングソリューションにわたる並行製品ラインを維持するよう促されています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

インターフェース別:I2Cがリードを維持しUSBが加速

I2Cプロトコルは2025年に42.65%の収益を達成しました。これは2線式のシンプルさ、低ピン数、マルチマスター機能によるもので、システムオンチップ環境に対応しています。スマートフォン、ウェアラブル、多くの車載ディスプレイは、コントローラーとホストプロセッサ間の低ノイズ・低消費電力通信にI2Cを利用しています。SPIは帯域幅要件が高まるパネルPCや高解像度タブレットで安定を維持し、UARTは最小限のファームウェア更新を求めるレガシー産業端末に残存しています。

USBはプラグアンドプレイの特性とスタイラスデータおよびホバーセンシングをサポートする高スループットにより、CAGR 9.05%で最速成長を遂げています。キオスク、医療カート、着脱式モニターを対象とするODMは、標準コネクターとホスト非依存の列挙プロセスを評価しています。ホワイトボックスPCメーカーも追加ブリッジICのコスト回避からUSBタッチを好んでいます。このインターフェースの柔軟性はアプリケーションの範囲を広げ、タッチスクリーンコントローラー市場にユニットを追加し、シームレスなフィールド再構成が可能なマルチインターフェースファームウェアの供給をベンダーに求めています。

タッチポイント別:マルチタッチが体験のベンチマークを設定

マルチタッチは2025年に82.35%の収益を占め、インタラクティブ製品における基本的な期待としての地位を確認しました。コントローラーは現在、高い線形性とサブ1 mmの精度で10~20の個別接触を解読し、現代のUXデザインを支配するピンチズームや3本指スワイプジェスチャーを実現しています。産業用HMIは手袋を使用した同時操作のために5本指認識を活用しています。ホバー検出と圧力段階化が機能を拡張し、高解像度マルチタッチをクリエイティブツールや車載テレマティクスの標準として位置付けています。

シングルタッチは、コストと堅牢性がジェスチャーニーズを上回る場面で引き続き重要性を持っています。医療用輸液ポンプ、エレベーターパネル、基本的なサーモスタットは、液体排除とEMI耐性に調整されたシングルポイントコントローラーを採用することが多いです。組み込みファームウェアは複雑なパターン認識よりも一貫したデバウンスタイミングを重視しています。この共存により、タッチスクリーンコントローラー市場は多様な価格・仕様の幅に対応し、マルチタッチの成長が続く中でもロングテールアプリケーションをサポートしています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

ディスプレイサイズ別:中型スクリーンが支配しながら大型パネルが急増

5~10インチのパネルは2025年のタッチスクリーンコントローラー市場規模の38.40%を達成しました。このフォームファクターは携帯性と可読性のバランスを取り、中型タブレット、堅牢なハンドヘルド、インフォテインメントヘッドユニットに対応しています。設計者はエッジツーエッジガラスとミニLEDバックライトを活用しており、これによりEMIと熱の課題が増大し、コントローラーは適応型ドライブ波形と温度補償によって解決する必要があります。

10インチ超のディスプレイは2031年に向けて最強の10.05% CAGRを記録しています。フルダッシュボード車載スクリーン、インタラクティブキオスク、コラボレーティブフラットパネルは、大型パネルノイズを軽減するための高チャンネル数と堅牢な周波数ホッピングを必要としています。10.25インチのタッチディスプレイを搭載したスノーモービルコンソールはレクリエーション車両への波及を示し、アプリケーションを広げています。5インチ未満では、ウェアラブルと特殊センサーが継続していますが、拡大する中型・大型フォーマットに収益シェアを譲り、タッチスクリーンコントローラー市場内で複数の成長ノードを維持しています。

エンドユーザー産業別:コンシューマーエレクトロニクスがトップで自動車が勢いを増す

コンシューマーエレクトロニクスは2025年に53.75%の収益を貢献し、ハンドセットとタブレットの規模の経済に支えられています。OEMがスタイラス入力対応の2-in-1デザインを導入するにつれてノートパソコンの普及が進んでおり、スマートウォッチはスリープモードで一桁ミリワットを消費するマイクロフットプリントコントローラーを求めています。タイトな設計サイクルが、すぐに利用可能なリファレンスボードとソフトウェアツールキットへの需要を促進しています。

自動車はコックピットのデジタル化とソフトウェア定義車両への移行に牽引され、CAGR 11.05%で最速の成長を遂げています。大型曲面クラスターは拡張動作温度と機能安全診断を必要とし、コントローラーのロードマップをAEC-Q100認定に向けて誘導しています。産業工場、医療機器、小売キオスクが合わせて堅固な第2層を拡大しており、環境堅牢性と規制コンプライアンスがプレミアムASPを牽引し、より広いタッチスクリーンコントローラー市場全体での利益率圧縮を緩和しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

アジア太平洋地域は2025年に61.25%の収益を占め、高密度なコンポーネントサプライチェーン、熟練労働力、半導体自給自足に向けた政府インセンティブに支えられています。中国は主要なコントローラーICファブと、地元のスマートフォンおよび家電大手に供給するダウンストリームモジュールアセンブラーを擁しています。FocalTechなどの地域サプライヤーは、自動車信頼性目標を満たすディスプレイとタッチの統合ソリューションで革新を続けています。韓国と日本は先進的なOLEDおよび酸化物TFT技術を提供し、フレキシブルおよびフォルダブルデバイスにおける高付加価値コントローラーソケットを促進しています。

北米は第2位にランクされ、自動車エレクトロニクス、医療画像、産業自動化におけるプラットフォームイノベーションによって牽引されています。シリコンバレーの設計センターは、複雑なノイズ環境をフィルタリングするAI強化信号処理を重視しています。小売チェーンはセルフチェックアウトの設置を加速させ、追加のコントローラーユニット需要を確保しています。この地域における堅牢なサイバーセキュリティ要件は、タッチコントローラーに組み込まれたハードウェアアクセラレーション暗号化への関心を高めています。

欧州は僅差で続き、ドイツ、フランス、スウェーデンの自動車生産クラスターに大きく依存しています。厳格な機能安全性と電磁適合性規範が設計タイムラインを長期化させる一方で、認定サプライヤーにとって防御可能なニッチを生み出しています。EU全体でのレベル2およびレベル3 ADASへの推進が、高チャンネル数コントローラーを利用する大型コックピットディスプレイを促進し、タッチスクリーンコントローラー市場のアプリケーション多様性を豊かにしています。

中東・アフリカ地域は2031年にかけて最速の10.03% CAGRを記録しています。湾岸諸国のスマートシティプログラムは、タッチ対応キオスク、デジタルサイネージ、決済端末を発注しています。小売・ホスピタリティセグメントはサービス待ち時間を短縮するインタラクティブシステムを採用しています。国内の中小インテグレーターはグローバルディストリビューターを通じてコントローラーを調達し、地域の設計活動を高めています。

南米は緩やかな拡大を示しており、ブラジルとアルゼンチンが銀行ATMと教室技術のアップグレードを進めています。通貨変動と関税構造が調達サイクルに影響を与えていますが、スマートフォン普及率の向上が修理グレードのタッチモジュールへのアフターマーケット需要を育んでいます。地域全体の進展がタッチスクリーンコントローラー市場の地理的フットプリントを広げ、アジアベースの生産への過度な依存を軽減しています。

規制環境

タッチスクリーンコントローラーは、主に電磁両立性(EMC)、無線機器、および機能安全に関する要件によって規制されており、これらは最終用途によって異なる。米国では、意図しない放射体として扱われ得る電子機器は、一般的にFCC Part 15(47 CFR)に基づき市場投入されており、これは試験機関でのテストとサプライヤー適合宣言または認証手続きによって裏付けられている。一方、国際的なEMC試験手法では、CISPRなどのエミッション基準に加えて、IEC 61000イミュニティ手法(静電気放電に関するIEC 61000-4-2を含む)が参照されることが多い。

欧州では、ホスト機器に無線接続機能を備えた製品は無線機器指令(RED)の対象となる。委任規則(EU)2026/339は2026年2月に発効し、REDに紐づいていた委任規則(EU)2022/30を廃止し、接続機器におけるソフトウェアおよび無線関連要件の準拠基盤を変化させた。より高い信頼性が求められる分野では、コントローラーベンダーおよびOEMは通常、ISO 26262などの自動車規格(システムレベルでASIL-B配分を目標とすることが多い)や、車載電子機器向けのCISPR-25クラス5排出限度に設計を合わせている。家電向けタッチインターフェースも、IEC/UL 60730クラスBの機能安全要件を参照することが多い。

バリューチェーン分析

タッチスクリーンコントローラーのバリューチェーンは、混合信号ICの定義・設計から始まり、成熟ノードでのウェハー製造(混合信号プロセスに制約されることが多い)、続いてOSATによるパッケージングとテスト、そして下流のタッチサブシステム製造へと続く。タッチ側では、ガラスまたはフィルム基板を調達・加工し、電極をパターニングし、OCA/LOCAで積層した後、ディスプレイモジュールまたはデバイスへ統合する。主要な商業参加者には、コントローラーICサプライヤー(Goodix、NXP、Renesas、Synapticsなど)、タッチモジュール専門企業やインテグレーター、Corning、Schottなどのガラス・材料サプライヤーが含まれる。

下流の生産と品質ゲートは、特に堅牢なノイズ耐性が求められる場合に、コントローラー搭載率と手直しコストを左右する。2026年に文書化された取り組みには、マルチタッチ精度と線形性を自動シミュレーションで検証する100%機能タッチテストを含む、より厳格なモジュールQAに加え、材料不足リスクとバッチばらつきを抑えるためにパイロット生産と部品表検証を制度化する産業向けOEM・ODMのワークフローが含まれる。厚みを削減するために電極をTFTバックプレーンに統合するインセル方式は、ディスプレイメーカーとコントローラーベンダー間の共同設計の必要性を高めている。ボトルネックは依然として、FPC接続の精度(ACFボンディング)、積層工程の歩留まり、そして自動車のコックピットや工場フロアなど過酷なEMI環境下での安定したタッチ検出の維持に関連している。

競合環境

タッチスクリーンコントローラー市場は中程度の集中度を示しています。2024年には上位5社が約45%の収益を占め、NXP Semiconductors、Renesas Electronics、Synapticsがリードしています。これらの企業は混合信号設計の遺産と大規模な自動車関与を活用して競争上の優位性を維持しています。アジアの中堅企業はディスプレイドライバーICへの前方統合を進め、ハンドセットOEMの部品表を削減するTDDIパッケージを形成し、大量生産セグメントでの価格競争を激化させています。

バリューチェーンの統合が力学を変えています。中国と台湾のパネルメーカーはLCDのコモディティ化の中でマージンを維持するためにコントローラーシリコンを共同開発し、スタンドアロンICサプライヤーへのコスト圧力を生み出しています。これに対応して、純粋なコントローラー企業は規制コンプライアンスや環境制約が参入障壁を高める専門的な垂直市場にピボットしています。例としては、IEC 60601に基づいて認定された医療グレードコントローラーや、耐薬品性カバーガラスキャリブレーションを備えた産業部品が挙げられます。

イノベーションは活発です。SigmaSenseは安全なデータ転送のためのShareTouchと個人化されたユーザー認識のためのWho Touchを導入し、従来のピーク検出の代わりに完全なアナログ波形をサンプリングする高度なデジタル信号処理を活用しています。Microchipのノブオンディスプレイコンセプトはガラス上にロータリーエンコーダーを組み込み、1つのモジュールで触覚とタッチ入力を統合しています。統合ドライブと読み出し回路を備えた多点静電容量センシングに関する特許開示は、ダイ面積を縮小しながらノイズ耐性を高める継続的な取り組みを示しています。[4]Steven P. Hotelling他、「US8279180B2 – マルチポイントタッチサーフェスコントローラー」、google.com

タッチスクリーンコントローラー産業リーダー

NXP Semiconductors

STMicroelectronics

Renesas Electronic Corporation

Texas Instruments Incorporated

Microchip Technology Inc.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

自動車のコックピットや大型HMIは、タッチコントローラーに求められる要件の対象範囲を拡大しており、多チャンネル検出、EMC耐性、そして基板面積を削減するパッケージングへの需要を生み出している。Microchipは2026年1月、maXTouch M1ファミリーを拡張し、最大42インチのフリーフォーム・ワイドスクリーンディスプレイ向けに位置づけられた部品を投入した。これにはTFBGAパッケージングによる小型PCBフットプリントを特徴とするATMXT288M1バリアントも含まれる。これは、より大型の車載ディスプレイと産業分野におけるPCAPへの移行というレポートのテーマと直接合致しており、高SNR検出と自動車グレードの検証、さらに触覚フィードバックや安全診断向けの統合機能を組み合わせられるサプライヤーにとっての空白領域を浮き彫りにしている。

IT向けサイズのOLEDタッチ統合も、スマートフォンを超えて拡大しており、特にアクティブスタイラス対応と大型タッチマトリクスが求められる分野で顕著である。2026年2月、Himaxは13~16インチのノートパソコン用ディスプレイ向けに、アクティブスタイラスプロトコル対応のオンセルOLEDタッチコントローラーシリーズHX85200の量産を開始し、OLED特有の電気ノイズと薄型スタック統合に最適化されたコントローラーソリューションへの商業的需要を示している。別途、Goodixはフレキシブル型OLEDタッチコントローラーGT9926の発表を行い、2026年4月にOPPOのゲーミングスマートフォンで商用化されたことを明らかにした。これは、フレキシブルOLEDフォームファクターが検出の複雑性を高める中で、ノイズ抑制、パーム誤検知防止、エッジ処理などのプレミアムアルゴリズムに対する継続的な機会を裏付けるものである。供給面では、40nm HV CMOSなどのより小さいプロセスノードへの移行が、電力効率の改善と、逼迫したレガシーウェハー生産能力への依存軽減の実践的な手段として業界筋から指摘されており、規制対象の最終市場において長い再認証サイクルを経ずに混合信号タッチIPを移植できるベンダーにとっての機会を支えている。

最近の業界動向

- 2026年4月:Microchip Technologyは、自動車HMI向けにmaXTouch技術を統合したハイブリッドMCUシステム・イン・パッケージSAM9X75D5Mを発表した。この統合により、アプリケーションプロセッシングとタッチ機能をコンパクトなソリューションに組み合わせ、基板スペースの削減と、より大型で機能豊富なディスプレイの簡易な認証を優先するコックピット設計をサポートする。

- 2026年3月:Cirque Corporationは、Gen6搭載のGlidePoint Circle Trackpad開発キットを発表した。このキットは、円形およびジェスチャー中心のタッチインターフェースの試作の手間を軽減し、従来の長方形タッチスクリーンに加えて、差別化されたタッチ入力形式に関するOEMの実験をサポートする。

- 2026年1月:Microchip Technologyは、自動車向けOLEDおよびmicroLEDディスプレイ向けに位置づけられた新デバイスと、より広範なディスプレイサイズ対応をもってmaXTouch M1タッチスクリーンコントローラーシリーズを拡張した。この発売により、フリーフォームおよびワイドスクリーン設計向けのコントローラーの選択肢が強化され、より高いノイズ耐性と堅牢な検出を要求する、より大型で湾曲した車載スクリーンへの業界シフトに対応している。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査では、主要なデバイスカテゴリー全体にわたり、タッチセンサー信号を処理し、接続されたディスプレイシステム向けのデジタル入力に変換するタッチスクリーンコントローラー集積回路を市場の対象とする。

対象範囲の除外事項:タッチ・ディスプレイドライバー複合モジュール、および旧式の4ビット抵抗式コントローラーチップは除外する。

セグメンテーション概要

- 技術別

- 抵抗膜式

- 静電容量式(投影型および表面型)

- 表面弾性波

- 赤外線

- 光学イメージング

- インターフェース別

- I2C

- SPI

- USB

- UART

- タッチポイント別

- シングルタッチ

- マルチタッチ

- ディスプレイサイズ別

- 5インチ未満

- 5~10インチ

- 10インチ超

- エンドユーザー産業別

- コンシューマーエレクトロニクス

- 産業・製造

- 医療・医療機器

- 小売・POSターミナル

- 自動車

- 銀行・金融キオスク

- その他(航空、教育)

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 北欧諸国(デンマーク、スウェーデン、ノルウェー、フィンランド)

- 欧州その他

- アジア太平洋

- 中国

- 日本

- 韓国

- インド

- 東南アジア

- オーストラリア

- アジア太平洋その他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 中東

- 湾岸協力会議加盟国

- トルコ

- 中東その他

- アフリカ

- 南アフリカ

- ナイジェリア

- アフリカその他

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、規模算定の前提を確定させる前に、タッチ対応デバイスとコントローラーICバリューチェーンに関する基本的な需給像を構築するために用いられた。USITCおよびUN Comtradeの貿易統計、米国国勢調査局とEurostatの電子機器指標、特許データベースなど、有料契約不要の情報源に依拠し、出願動向と技術方向性を追跡した。

モデルの妥当性を保つため、企業の開示資料や投資家向けプレゼンテーション、IECやISOなどの機関による規格・ガイダンス(電子機器インターフェースに関連する範囲)、および静電容量式・抵抗式検出に関する査読済み論文も精査した。並行して、企業財務・インテリジェンスおよびニュース・財務に関する有料購読サービスを用いて、収益内訳、出荷動向のコメント、主要製品の移行を確認し、モデルの過剰適合を避けた。これらのデスクリサース情報源は例示的なものであり網羅的ではなく、データ収集、検証、明確化のために追加の公開情報源も確認した。

一次インタビューおよび調査

一次調査は、実際に出荷・採用されているものを検証し、公開データセットでは観察しにくい価格設定と構成比の前提を検証することに重点を置いた。米州、EMEA、APAC地域全体の部品側関係者、チャネル参加者、デバイス側購入者と対話し、インターフェース選択、タッチポイント数、画面サイズ需要における違いを捉えた。

インタビューの結果は、対象デバイスにおけるコントローラー搭載率、用途別の一般的なマルチタッチ要件、技術置換のペースを確認するために用いられ、その後、最終承認前にデスクリサーチの指標と数値を突き合わせて検証した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:38% | 経営幹部(CXO):12% | APAC:42% |

| 中堅層:45% | 機能/部門責任者:32% | EMEA:35% |

| 小規模プレイヤー:17% | マネージャー:56% | 米州:23% |

市場規模算定と予測

規模算定は、タッチ対応デバイスの出荷台数と既存設置ベースの更新サイクルをコントローラー搭載率およびインターフェースレベルの要件に結びつけ、対象となるコントローラー需要プールをトップダウンで再構築することから始まり、その需要を観測された平均販売価格帯を用いて金額換算する。合計額が単なる前提頼みにならないようにするため、サンプル抽出したサプライヤーの収益内訳、コントローラーASP帯に関するチャネルチェック、利用頻度の高いデバイスカテゴリーの数量クロスチェックを含む、選択的なボトムアップ推計と照合した。

モデルを動かす主要な入力要素には、タッチ対応スマートフォン、タブレット、HMIパネルの世界出荷台数、静電容量式と抵抗式ソリューション間の構成比の変化、最終用途別のマルチタッチ採用状況、I2CやSPIなどの一般的なインターフェースの選好、そしてコントローラーの複雑性と価格設定に影響する画面サイズ構成が含まれる。直接データが乏しい箇所では、インタビューから得られた保守的な範囲を用いてギャップを補い、その後、貿易フロー、特許動向シグナル、公にされた設計移行との整合性チェックを通じて範囲を絞り込んだ。

予測には、シナリオ分析を用い、その後、市場価値をデバイス出荷成長、新興用途におけるタッチ普及、統合とノード変更の進展に伴う予想ASP推移に結びつける多変量回帰層で裏付けた。前提条件は説明可能な状態に保たれており、各ステップは少数の測定可能な指標にまで遡って追跡できる。

データ検証と更新サイクル

算出結果は独立したシグナル間の三角測量によって検証され、出荷主導の需要、価格設定ロジック、サプライヤー側のコメントの間に大きな乖離がある場合は、その旨をフラグ立てし修正する。最終確定前に、別のアナリストが異常値を確認し、前年比の推移、地域別内訳、示唆される単位経済性が依然として妥当かどうかを検証する。

入手可能な証拠でギャップを説明できない場合、関連するインタビュー対象者への再接触が行われ、前提条件は修正されるか、より厳格に範囲が限定される。レポートは毎年更新され、デバイス出荷見通し、インターフェースの移行、価格動向に重大な影響を与える大きな出来事が発生した場合には、臨時更新が行われる。納品直前には、最新の公開情報や市場シグナルを反映するための最終確認が実施される。

Mordor Intelligenceによるタッチスクリーンコントローラー市場規模と他の公表推計との比較

タッチスクリーンコントローラーの公表市場規模は必ずしも一致しない。これは、対象範囲や計上される価値がわずかながらも重要な形で変化し得るためであり、その差が予測計算によって時間の経過とともに拡大していくためである。よくある差異の要因には、その推計がコントローラーICのみを追跡しているのか、隣接モジュールを混合しているのか、マルチタッチの複雑性がどのように価格に反映されているのか、そして旧世代技術の淘汰速度がどのように想定されているのかが含まれる。

一部の公表数値には、より広範なタッチ関連電子機器の内容が含まれているとみられ、コントローラーIC収益と統合型タッチ・ディスプレイドライバーモジュールとを明確に区別していない。Mordor Intelligenceでは、独立したタッチスクリーンコントローラー集積回路についてのみ価値を計上しており、合計額にはタッチ・ディスプレイドライバー複合品および旧式の4ビット抵抗式チップは含まれておらず、これにより数値は再現可能なデバイス出荷・搭載率モデルと整合したものとなっている。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法のギャップ |

|---|---|---|

| Mordor Intelligence | USD 9.42 B (2026) | |

| 業界調査発行元A | USD 14.10 B (2025) | この推計はより上位のレベルで提示されており、幅広いセグメントをカバーしているが、統合型コントローラー+ドライバーモジュールの除外について明確に述べておらず、コントローラーICのみと比較して計上される価値が膨らむ可能性がある。 |

| グローバル調査発行元B | USD 11.06 B (2025) | 対象範囲は主にデバイス用途とタッチタイプを通じて説明されており、価格設定ロジックや複合モジュール内容が除外されているかどうかについての可視性は限られているため、ASP推移や含まれる部品表項目が異なる可能性がある。 |

3つの数値を比較すると、その差異は主に対象範囲の明確さと隣接するタッチ電子機器の扱い方に起因しており、次いで価格構成の違いと構成比変化の想定速度の違いによるものである。デバイス需要シグナル、搭載率、そしてインタビューで検証されたASP範囲に価値を結びつけることで、この推計は透明性を保ち、新たな出荷データや技術データが得られた際には再現可能である。

レポートで回答される主要な質問

タッチスクリーンコントローラー市場の現在の価値はいくらですか?

タッチスクリーンコントローラー市場は2026年に94億2,000万米ドルと評価されています。

タッチスクリーンコントローラー市場はどのくらいの速さで成長すると予測されていますか?

CAGR 8.43%で拡大し、2031年までに141億2,000万米ドルに達すると予測されています。

タッチスクリーンコントローラー市場で最大のシェアを持つ技術はどれですか?

静電容量式技術が2025年に71.12%のシェアでリードしています。

赤外線タッチコントローラーが注目を集めている理由は何ですか?

赤外線ソリューションは非常に大型のスクリーンにコスト効率よくスケールでき、2026年から2031年にかけてCAGR 10.45%を牽引しています。

赤外線タッチコントローラーが注目を集めている理由は何ですか?

赤外線ソリューションは非常に大型のスクリーンにコスト効率よくスケールでき、2026年から2031年にかけてCAGR 10.45%を牽引しています。

最も強い成長ポテンシャルを示す地域はどこですか?

中東・アフリカ地域は2026年から2031年にかけてCAGR 10.03%を記録すると予測されており、世界最速です。

最終更新日: