触覚センサー市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 市場規模 (2025) | 4.01 十億米ドル |

| 市場規模 (2030) | 8.37 十億米ドル |

| 成長率 (2025 - 2030) | 15.86% CAGR |

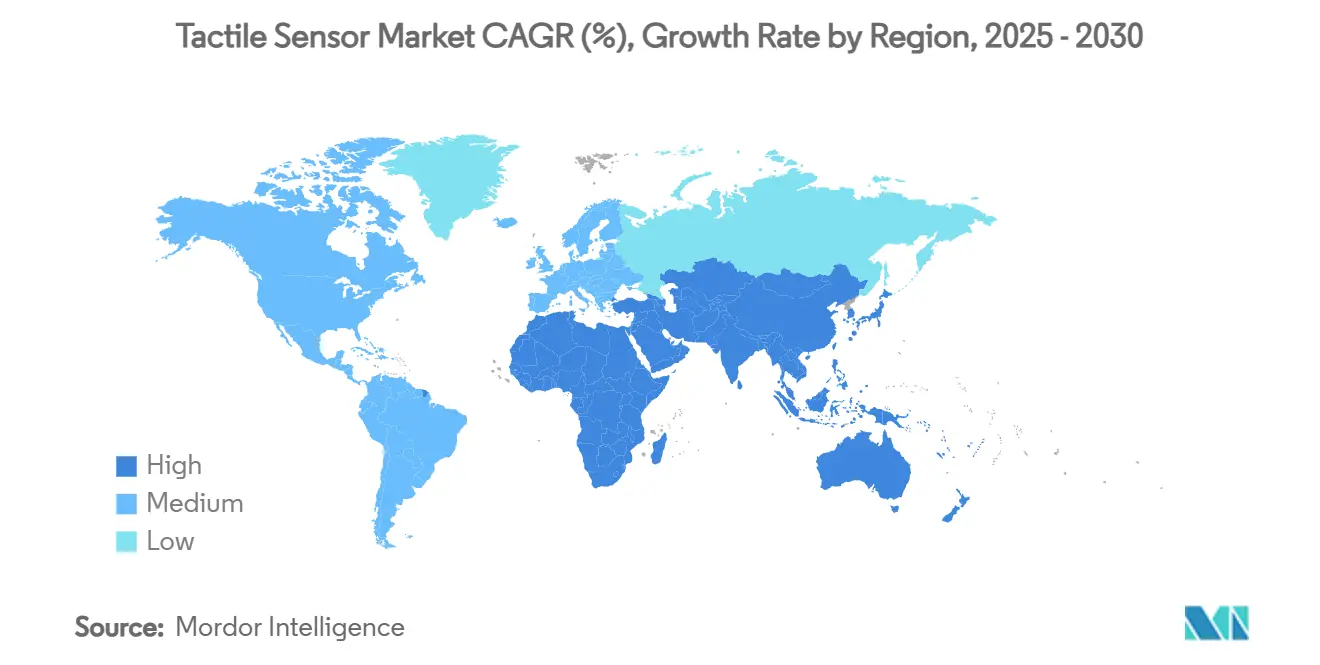

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる触覚センサー市場分析

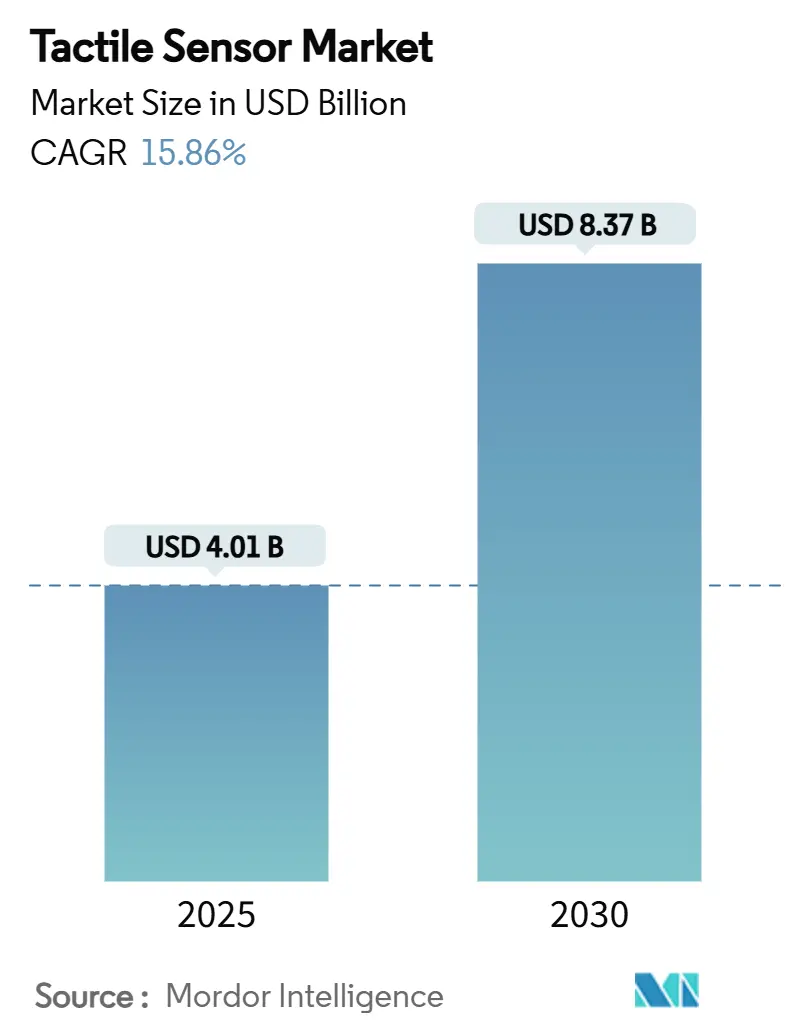

触覚センサー市場規模は2025年に40億1,000万米ドルに達し、2030年までに83億7,000万米ドルに達すると予測されており、同期間において15.86%のCAGRを反映しています。成長の勢いは精密製造、外科用ロボティクスおよびヒューマノイド自動化に支えられており、触覚センシングをオプションの付加機能から基盤インフラへと押し上げています。製造業者は、視覚システムだけでは高混合組立ラインのサブミリメートル公差を管理できないことを認識しており、リアルタイムの圧力マッピングおよび力フィードバックへの需要が急増しています。一方、ヒューマノイドプロジェクトは人工皮膚をコアアーキテクチャとして位置づけ、バイオミメティックセンシングプラットフォームに多額の資金を配分しています。EUのIPCEIマイクロエレクトロニクス補助金や米国の補完的インセンティブなどの政策支援が普及をさらに加速させていますが、変動する公共政策の優先事項への依存リスクも生じています。特殊エラストマーおよびナノ材料のサプライチェーンの脆弱性は、特に過酷な化学的・温度的極限環境向けセンサーにとって主要なコストリスクとなっています。

主要レポートのポイント

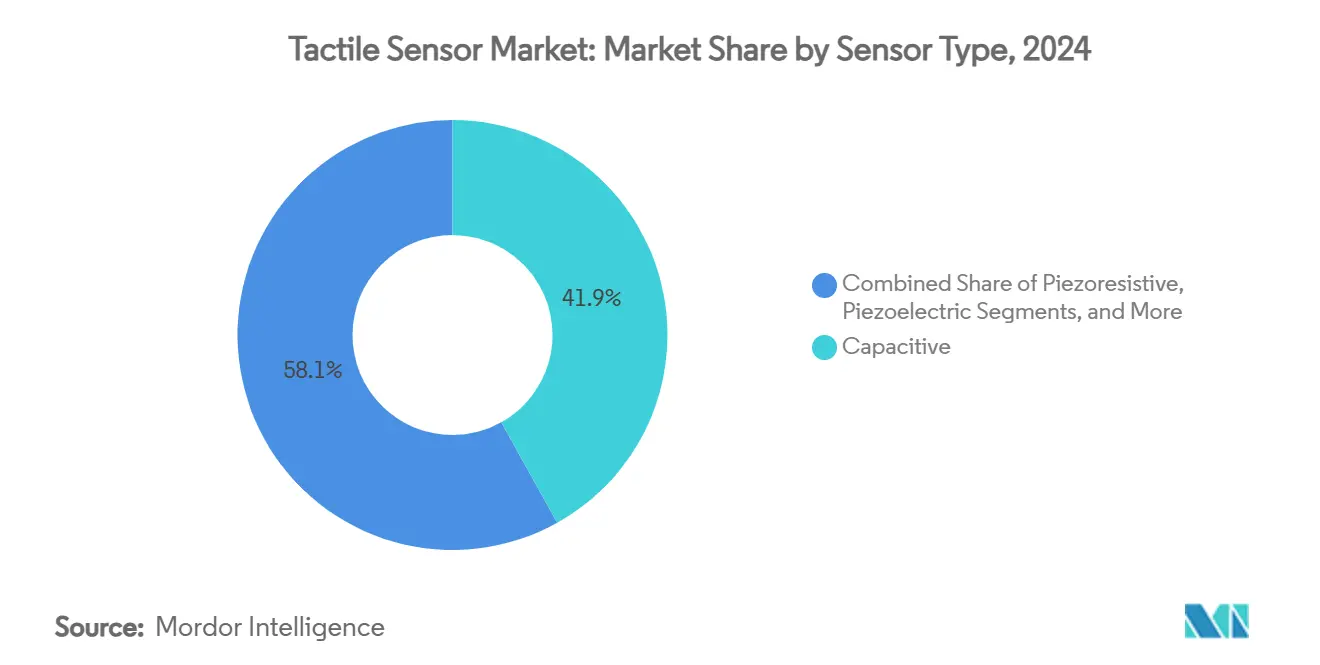

- センサータイプ別では、静電容量式ソリューションが2024年の触覚センサー市場シェアの41.91%を占め、フレキシブルプリンテッドエレクトロニクスは2030年までに15.91%のCAGRで拡大すると予測されています。

- 変換メカニズム別では、MEMSデバイスが2024年の触覚センサー市場規模の37.53%を占め、フレキシブルプリンテッドエレクトロニクスは2030年までに15.91%のCAGRで最も急速な成長を記録しています。

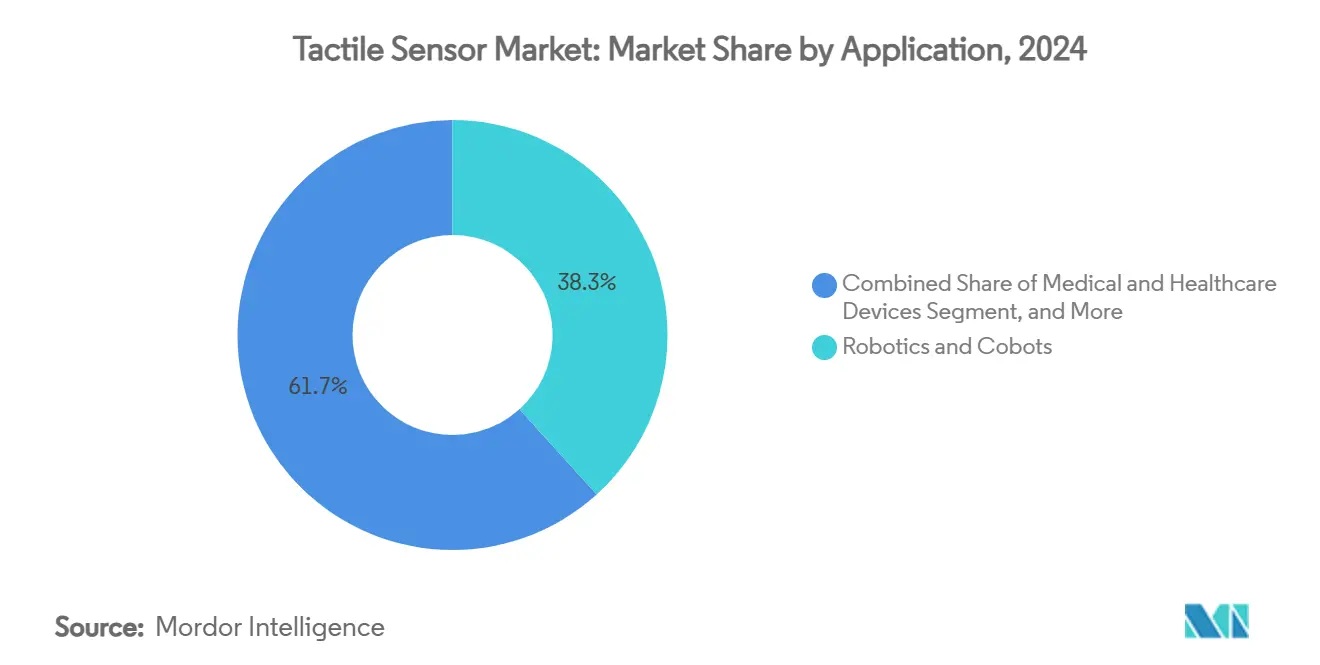

- 用途別では、ロボティクスおよびコボットが2024年の触覚センサー市場規模の38.29%を占め、医療・ヘルスケア機器は2025年から2030年にかけて16.16%のCAGRで成長しています。

- エンドユーザー別では、先進製造業が2024年に32.47%のシェアを保有し、医療提供者セグメントが2025年から2030年にかけて16.11%のCAGRで最も急速に成長する購買層として台頭しています。

- 地域別では、アジア太平洋地域が2024年に46.19%の収益シェアでトップとなり、中東・アフリカが2030年までに16.26%のCAGRで最も急速な成長を示しています。

世界の触覚センサー市場トレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 精密製造におけるロボティクスの急速な普及 | +4.2% | アジア太平洋地域を中心とするグローバル | 中期(2〜4年) |

| 低侵襲外科ツールの普及 | +3.8% | 北米およびEUが先行 | 短期(2年以内) |

| 2025年以降のヒューマノイドおよびサービスロボットへの資金急増 | +3.1% | 米国・中国・日本での早期成果を伴うグローバル | 長期(4年以上) |

| 農業・食品自動化におけるソフトロボティクスグリッパーとの統合 | +2.7% | 農業地域に集中するグローバル | 中期(2〜4年) |

| 伸縮性電子スキンプラットフォームの進歩 | +2.9% | アジア太平洋地域中心、北米への波及 | 長期(4年以上) |

| 強靭な自動化に向けた政府インセンティブ | +2.1% | 主にEUおよび米国 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

精密製造におけるロボティクスの急速な普及

高混合・低量産ラインは現在、触覚センシングを実験的な機能ではなくスループットの実現手段として位置づけています。ゼンハイザーは、形状偏差に再プログラムなしで迅速に適応する触覚対応コボットを導入した後、115種類のコンポーネントバリアントにわたってPCBテスト出力を33%向上させました。[1]Robotiq、「品質テスト数の向上—Robotiq」、robotiq.com自動車サプライヤーは、光学システムでは検出できない欠陥を発見するためにガスケットシール圧力とプレスフィット力をマッピングし、リアルタイムの品質管理を実現しています。インダストリー4.0フレームワークは、触覚・視覚・力データを同時に取り込むセンサーフュージョンノードを中心に再設計されており、ベンダーが事前校正済みのプラグアンドプレイアレイを出荷することで導入時間が短縮されています。

低侵襲外科ツールの普及

ハプティクス対応の外科用ロボットは現在、超薄型FlexiForceシートに依存しており、臨床医は繊細な腹腔鏡手術中に健康な組織と病変組織を区別する力勾配を感知できます。[2]Tekscan、「触覚フィードバック ロボット外科手術」、tekscan.comリハビリテーション分野では、圧力センサーが患者の進捗に基づいて外骨格のサポートを調整しており、この機能は2024年の北米リハビリテーションロボティクスセグメントの5億米ドルと結びついています。FDAのブレークスルー経路は、測定可能な臨床的利益を証明するデバイスを優先審査しており、成熟した品質システムを持つ確立された医療OEMに商業化における先行優位性を与えています。

2025年以降のヒューマノイドおよびサービスロボットへの資金急増

ヒューマノイドプロジェクトへの3億米ドルを超える資金調達ラウンドは、触覚スキンを人間のような器用さに不可欠なものとして明示的に指定しています。投資家はミリ秒レベルの応答時間が可能な曲面・高密度センサーアレイを支援し、早期の技術的優位性が特許保護と製造規模をもたらすと見込んでいます。ホスピタリティおよび高齢者介護ロボットは、人の周囲で安全に動作するために柔軟なタッチを必要とし、従来の産業用センサーよりも高い性能基準を設定しています。

農業・食品自動化におけるソフトロボティクスグリッパーとの統合

イチゴを収穫するソフトグリッパーは現在、果実サイズ全体にわたって穏やかな力を維持し、打撲を防ぎ、硬さによる選択的な摘み取りを可能にするアコースティックソフト触覚(AST)レイヤーを採用しています。[3]Vishnu Rajendran et al.、「ASTスキンを使用したロボットによるイチゴ取り扱いへの触覚フィードバックの実現」、arxiv.orgIP67定格のウォッシュダウン設計により食品グレードの衛生管理が可能となり、エネルギーハーベスティングトライボエレクトリックスキンはバッテリー電力で10時間のフィールドシフトを稼働します。開発者は、屋外農業に典型的な温度・湿度の変動に適応する自己電源アレイを好んでいます。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 大面積アレイの高い校正およびドリフト補正コスト | -2.8% | 産業用途に特に影響するグローバル | 短期(2年以内) |

| 特殊エラストマーおよびナノ材料のサプライチェーンの脆弱性 | -2.1% | アジア太平洋地域のサプライチェーンに集中するグローバル | 中期(2〜4年) |

| マルチモーダル触覚メトリクスに関するグローバルテスト標準の欠如 | -1.7% | EUおよび米国の規制に焦点を当てたグローバル | 長期(4年以上) |

| 協働ロボットにおける触覚データハッキングのサイバーセキュリティ責任 | -1.4% | 製造地域に重点を置くグローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

大面積アレイの高い校正およびドリフト補正コスト

1,000タクセルを超えるアレイは、労力が二次関数的に増加する校正ルーティンを必要とし、手動による方法は工場展開においてコスト的に非現実的となっています。40℃の温度変動はベースラインを十分にシフトさせ、頻繁な再校正を必要とし、生産を停止させます。フレキシブル基板は機械的ひずみがセンサーオフセットを加えることでドリフトを悪化させ、ベンダーはリアルタイムで自己補正する組み込みインテリジェンスへの移行を余儀なくされています。

特殊エラストマーおよびナノ材料のサプライチェーンの脆弱性

グラフェンインクおよび導電性エラストマーは少数のアジア太平洋地域のファウンドリーから供給されており、パンデミックによる操業停止は数ヶ月に及ぶ出荷遅延を明らかにしました。外科用プローブ向けの生体適合グレードは、規制上の適格性審査のハードルにより、さらに狭い供給プールに直面しています。価格に敏感な購買者に不安定な原材料コストを転嫁できない中堅サプライヤーは、マージンを守るために後方統合または長期数量契約を追求しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

センサータイプ別:静電容量式ソリューションが産業用途でのリードを拡大

静電容量式デバイスは2024年の触覚センサー市場シェアの41.91%を占め、15.88%のCAGRを記録すると予測されており、ドライブや溶接機周辺の電磁干渉への耐性に支えられています。近接と圧力の両方を検出できる能力により、単一の素子が協働ロボットの安全性においてデュアルロールを果たし、システム設計を合理化します。圧抵抗式シートは医療用ステープラーおよびマイクロアセンブリ工具におけるサブグラム力センシングの需要を取り込み、圧電スタックは衝撃検出などの高速過渡イベントに対応します。電気ノイズからの絶縁が評価される光学アレイは、コストのためにリサーチ環境に限定されています。

第2世代の静電容量式スキンは現在、射出成形構造エレクトロニクス(IMSE)を通じて自動車ダッシュボードに組み込まれ、機械式ボタンをハプティクスキューも伝達するシームレスなタッチ面に置き換えています。静電容量式近接レイヤーと圧抵抗式力ピクセルを組み合わせたハイブリッドスタックは、巧みなグリッパー向けのシングルセンサーソリューションを約束し、触覚センサー市場全体で対応可能なユースケースを拡大しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

変換メカニズム別:MEMSの信頼性対フレキシブルイノベーション

MEMSプロセスは、半導体ファブが一貫した公差を提供することにより、2024年の触覚センサー市場規模の37.53%を占めました。セラミックパッケージは、プリントフィルムを剥離させる湿度サイクルに耐え、自動車用AEC-Q100ベンチマークを満たします。しかし、フレキシブルプリンテッドエレクトロニクスは、ロールツーロールラインが平方メートルあたりのコストを削減し、曲面または伸縮性のある表面への適合を可能にすることで、最速の15.91%のCAGRを記録しています。

光ファイバータクセルは、電磁免疫が不可欠な原子力またはMRI環境でニッチを開拓し、トライボエレクトリックスキンはフィールドロボットにおけるバッテリーフリー動作で注目を集めています。先駆的な研究者は、磁気的に過酷な環境向けにエレクトロニクスを持たないエアチャンネル空気圧タッチパッドを実証しました。技術ロードマップは、信頼性とフォームファクターの柔軟性を融合させることを目指して、MEMSアイランドを伸縮性インターポーザーにサンドイッチするハイブリッドアセンブリへと収束しており、触覚センサー市場全体に影響を与えています。

用途別:ロボティクスがリードしながらヘルスケアが台頭

ロボティクスおよびコボットは2024年の触覚センサー市場規模の38.29%を占め、力制限インタラクションを義務付ける安全規制によって確固たる地位を築いています。サプライヤーは現在、新しいロボットアームのデフォルトとして触覚スキンをバンドルし、インテグレーターの作業負荷を削減しています。医療・ヘルスケア機器は、低侵襲手術とリハビリテーション外骨格スーツが有効性のために力フィードバックを必要とするため、16.16%のCAGRで他のセグメントを上回るでしょう。コンシューマーエレクトロニクスは折りたたみ式スマートフォンや次世代ゲームコントローラーへのローカライズされたハプティクスの組み込みを続けていますが、基盤普及率の上昇とともに成長は緩やかになっています。

自動車インテリアはコックピットを整理し注意散漫ガイドラインを満たすためにタッチレスポンシブ面を採用し、産業用物流ロボットはグリッパーの圧力センサーを活用して箱の破損を防いでいます。多様なユースケースの相互作用が健全な競争を促進し、単一の垂直市場が触覚センサー市場を独占することを防いでいます。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:製造業の成熟とヘルスケアのイノベーションの融合

先進製造業は2024年に32.47%のシェアを保有しており、シックスシグマ活動の長年の実績がリアルタイムの圧力マッピングによってスクラップと手直しを削減することを証明しています。投資対効果モデルは、ガスケットまたはプレスフィット検査において12ヶ月以内の回収を示すことが多く、マクロ的な軟調局面においても設備投資予算を維持しています。医療提供者は、ハプティクスフィードバックが外科的精度を向上させ患者リハビリテーションを加速させるという証拠に触発され、16.11%のCAGRで最も急速に成長する購買層として台頭しています。

コンシューマーエレクトロニクスOEMは、フレキシブルOLEDスクリーン下のマイクロ触覚モーターと力センサーを活用してより豊かなユーザーエクスペリエンスを提供し、自動車メーカーは物理的なノブをソフトウェア定義の面に再配置するタッチファーストのヒューマンマシンインターフェースへと移行しています。農業協同組合は農産物の損傷を避けるために収穫ロボットに柔軟なスキンを装備し始めており、触覚センシングを工場フロアを超えて拡大し、触覚センサー市場全体の収益を多様化しています。

地域分析

アジア太平洋地域は2024年に46.19%の収益でトップとなり、中国の産業用ロボットブームと日本の精密加工の伝統に支えられています。地域のエコシステムはチップ製造、センサーパッケージングおよびロボットアセンブリにまたがり、リードタイムとコストを削減しています。中国のアナリストは、Keli Sensorなどのメーカーが協働アーム向けの6軸力モジュールを拡大した後、国内センサーセクターが2025年までに1,795億5,000万人民元(249億米ドル)を超えると予測しています。韓国は全身スキンを統合するヒューマノイド研究に投資し、インドのPLI制度は中小企業を自動化へと誘導しています。

中東・アフリカは萌芽期にあるものの、サウジアラビアとアラブ首長国連邦の多角化アジェンダが触覚スキンを最初から仕様に組み込むグリーンフィールド工場とスマート病院に資金を投じることで、16.26%のCAGRに向けて軌道に乗っています。南アフリカの鉱山会社は、粉塵と振動が光学プローブを無効にする自律型ドリルに堅牢な圧力アレイを試験導入しています。欧州OEMとのパートナーシップがノウハウを移転しながら地域の統合能力を向上させています。

北米と欧州は成熟した層を形成しています。EUは触覚イノベーションを含むマイクロエレクトロニクスに210億ユーロを投入し、すでにams OSRAMにセンサーライン拡張のために2億2,700万ユーロを授与しています。米国のロボティクス新興企業はサプライチェーンの国内回帰を目的とした税額控除の恩恵を受け、国内ファブとグローバルソフトウェアチームを組み合わせています。厳格な規制フレームワークは、あらゆるミリニュートンの精度を文書化するサプライヤーに報い、触覚センサー市場全体でプレミアム価格帯を支えています。

競合環境

単一の技術がすべてのユースケースを支配していないため、市場の断片化が続いています。Tekscanは医療およびタイヤテスト向けの薄膜圧力マッピングでリードを維持し、XELA Roboticsはコボットの指先向けのコンパクトな触覚モジュールに集中しています。Touchenceなどの新規参入者は伸縮性導電性ポリマーを活用してソフトロボティクスに対応しています。中程度の集中度は多様な性能エンベロープに起因しており、産業ラインは耐久性を求め、外科医は無菌性を優先し、フィールドロボットは自己電源スキンを必要としています。

戦略は現在、垂直統合へと傾いています。ベンダーはASIC、校正ソフトウェアおよびAPIレイヤーをバンドルし、裸のセンサーではなくサブシステムを販売しています。ホワイトスペースの機会は、自己修復エラストマーおよびエッジ上でAIが接触パターンをローカルに分類し、クラウド帯域幅を削減するプロセッサーにあります。特許出願は、圧力・温度・近接センシングを同一箇所に配置するマルチモーダルスタックに集中しています。Metaは人間の指先の鋭敏さを模倣した静電容量式・圧抵抗式メッシュを統合したロボットハンドを披露しました。Appleの耐湿光学タッチレイヤーは、湿潤環境インターフェースを破壊する可能性があります。

インテグレーターがターンキー機能を追求するにつれて、買収の可能性が高まっています。主要なヒューマノイドプラットフォームが高解像度スキンの独占権を確保した場合、競合他社は基盤となるサプライヤーを買収する必要が生じ、触覚センサー市場内での最終的な統合を促進する可能性があります。

触覚センサー産業リーダー

Tekscan, Inc.

Pressure Profile Systems, Inc.

XELA Robotics, Inc.

Tacterion GmbH

SingleTact (TTP Ventures Ltd.)

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年3月:Metaは複合現実研究を目的とした高密度触覚センサーを搭載した先進的なロボットハンドを発表しました。

- 2025年2月:Appleは防水ユーザーインターフェースを再定義する可能性のある耐湿光学タッチディスプレイの特許を取得しました。

- 2025年1月:MDPI Technologiesは、北米リハビリテーションロボティクスセグメントの5億米ドルを指摘し、アジアと欧州における成長機会を強調するレビューを発表しました。

- 2024年10月:タンペレ大学はMRIおよび爆発性環境に適した非電気式空気圧タッチパッドを発表しました。

世界の触覚センサー市場レポートの調査範囲

| 静電容量式 |

| 圧抵抗式 |

| 圧電式 |

| 光学式 |

| 磁気式・ホール効果式 |

| MEMS |

| フレキシブルプリンテッドエレクトロニクス |

| 光ファイバー式 |

| トライボエレクトリック |

| ロボティクスおよびコボット |

| 医療・ヘルスケア機器 |

| コンシューマーエレクトロニクスおよびハプティクス |

| 自動車安全・インテリア |

| 産業・物流自動化 |

| 先進製造業 |

| 医療提供者 |

| コンシューマーエレクトロニクスOEM |

| 自動車OEM |

| 農業・食品加工 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他のアフリカ | ||

| センサータイプ別 | 静電容量式 | ||

| 圧抵抗式 | |||

| 圧電式 | |||

| 光学式 | |||

| 磁気式・ホール効果式 | |||

| 変換メカニズム別 | MEMS | ||

| フレキシブルプリンテッドエレクトロニクス | |||

| 光ファイバー式 | |||

| トライボエレクトリック | |||

| 用途別 | ロボティクスおよびコボット | ||

| 医療・ヘルスケア機器 | |||

| コンシューマーエレクトロニクスおよびハプティクス | |||

| 自動車安全・インテリア | |||

| 産業・物流自動化 | |||

| エンドユーザー産業別 | 先進製造業 | ||

| 医療提供者 | |||

| コンシューマーエレクトロニクスOEM | |||

| 自動車OEM | |||

| 農業・食品加工 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリア | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

2025年の触覚センサー市場規模はどのくらいですか?

触覚センサー市場規模は2025年に40億1,000万米ドルに達し、2030年までに倍増すると予測されています。

2030年までの触覚センサーに期待されるCAGRはどのくらいですか?

市場は2025年から2030年にかけて15.86%のCAGRで成長すると予測されています。

触覚センサーの需要をリードしている地域はどこですか?

アジア太平洋地域は2024年に46.19%の収益シェアを保有しており、中国の産業自動化ブームに牽引されています。

最も急速に成長している用途はどれですか?

医療・ヘルスケア機器は、低侵襲手術とリハビリテーションロボティクスにより16.16%のCAGRで拡大しています。

大規模展開の主な制約要因は何ですか?

大面積アレイの高い校正およびドリフト補正コストが現在、予測CAGRから2.8パーセントポイントを差し引いています。

主要プレーヤーは誰ですか?

Tekscanが薄膜圧力マッピングで優位を占め、XELA Robotics、Touchence、GelSightなどのイノベーターがニッチなロボティクスおよびメトロロジーのニーズに対応しています。

最終更新日: