センサーパッチ市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 市場規模 (2025) | 5.20 十億米ドル |

| 市場規模 (2030) | 19.30 十億米ドル |

| 成長率 (2025 - 2030) | 29.99% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

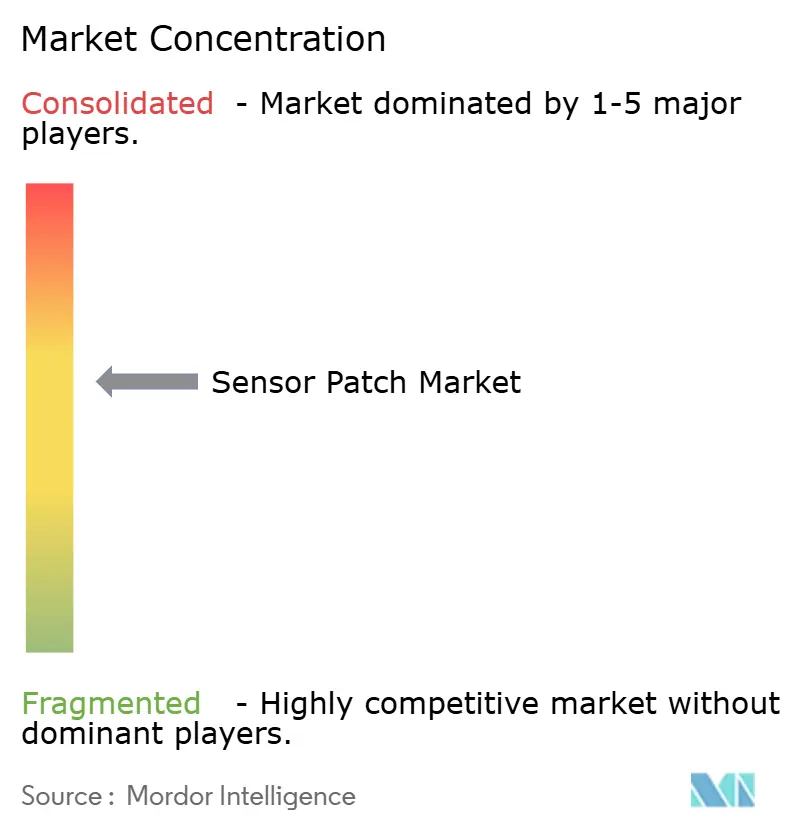

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるセンサーパッチ市場分析

世界のセンサーパッチ市場規模は2025年に52億米ドルに達し、2030年までに193億米ドルへと成長する見通しで、フレキシブルエレクトロニクスの小型化、医療のデジタル化推進、規制承認経路の合理化が相まって、堅調な29.99%のCAGRを記録すると予測されています。在宅継続ケアモデルが臨床モニタリングを補完するようになり、単一デバイス内でのマルチパラメータ追跡、リアルタイムバイオマーカー分析、薬物送達統合が可能となっています。北米が最大の地域拠点であり続ける一方、アジア太平洋地域はテレヘルスアクセスの拡大と国内製造能力の強化において急速な成長を遂げています。[1] 医療機器・放射線保健センター、「Simplera System – P160007/S047」、米国FDA、2024年11月15日、fda.gov 保険償還の拡大、プライバシーを保護するエッジコンピューティングの統合、自己修復基板が、慢性疾患ケア、スポーツ科学、軍事用途における普及をさらに後押ししています。同時に、サイバーセキュリティの脆弱性、粘着剤による皮膚刺激、基板材料の供給リスクがサプライヤーの回復力を試しており、ローカル処理と生体適合性粘着剤への投資を促しています。

主要レポートのポイント

- 製品タイプ別では、血糖値パッチが2024年のセンサーパッチ市場シェアの31.2%をリードし、血中酸素パッチは2030年にかけて31.3%のCAGRで成長しています。

- 用途別では、医療モニタリングが2024年のセンサーパッチ市場規模の42.3%を占め、薬物送達・治療分野は2030年にかけて32.0%のCAGRで拡大しています。

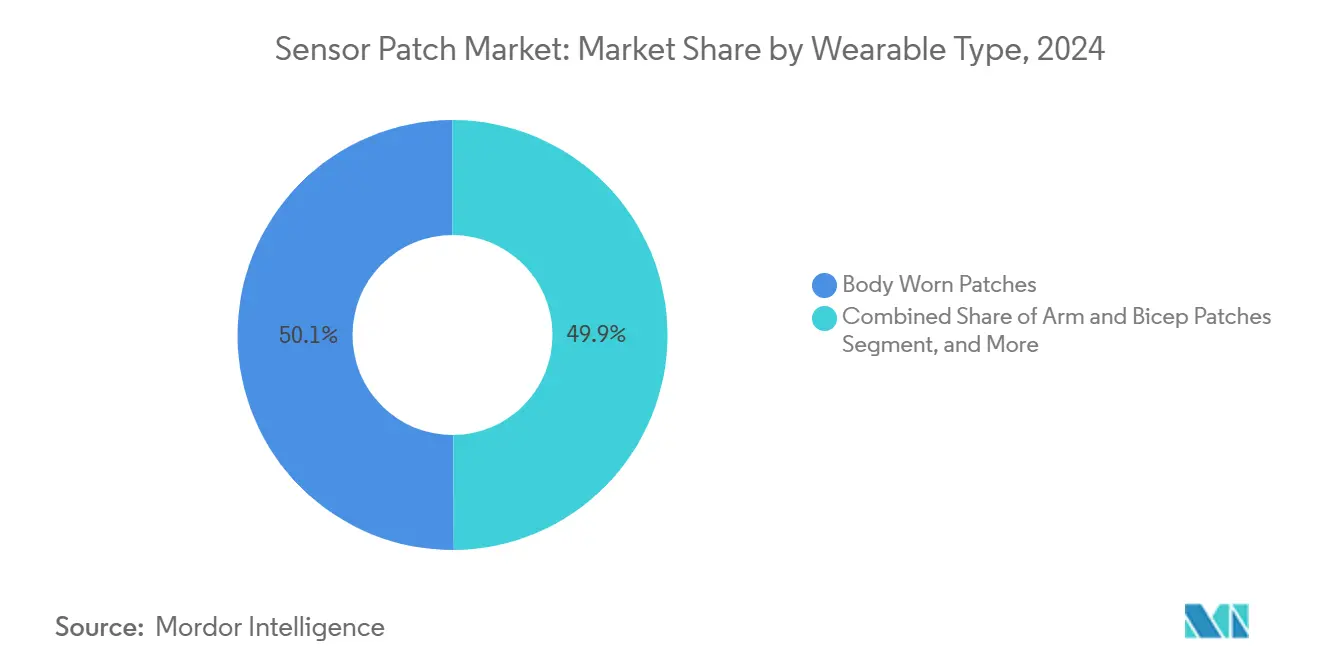

- ウェアラブルタイプ別では、ボディ装着型パッチが2024年に50.1%の収益シェアを獲得し、胸部・体幹型は2025年~2030年に31.6%のCAGRを記録すると予測されています。

- 地域別では、北米が2024年のセンサーパッチ市場の35.60%を占め、アジア太平洋地域が2030年にかけて最高の予測CAGRである32.50%を記録しています。

世界のセンサーパッチ市場のトレンドと洞察

ドライバー影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 慢性疾患(糖尿病、心血管疾患)の有病率の上昇 | +8.2% | 北米、欧州 | 長期 (4年以上) |

| テレヘルスおよび遠隔患者モニタリングプログラムの拡大 | +7.5% | アジア太平洋、中東・アフリカ、世界 | 中期 (2~4年) |

| フレキシブルエレクトロニクスの小型化とコスト削減 | +6.8% | アジア太平洋拠点 | 中期 (2~4年) |

| 在宅医療におけるセンサーパッチの受容拡大 | +4.9% | 北米、欧州 | 短期 (2年以内) |

| デジタル治療薬の償還経路の開放 | +2.1% | 北米、欧州 | 長期 (4年以上) |

| 「見えない」スマートウェアのためのアパレル・OEMパートナーシップ | +1.8% | 世界 | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

慢性疾患の有病率上昇が継続モニタリング需要を牽引

糖尿病および心血管疾患の世界的な負担が高まる中、医療システムは継続的血糖モニタリングおよび関連するセンサーベースの介入を優先するようになっており、再入院率を最大41%低下させています。マルチアナライトパッチは現在、グルコース、乳酸、電解質を統合し、繰り返しの指先穿刺検査なしに臨床医が治療を微調整するのを支援しています。デバイスメーカーは、遠隔患者モニタリングデータが電子医療記録に直接フィードされる場合に服薬アドヒアランススコアが向上することを挙げており、保険者の償還支持を強化しています。持続的なコスト圧力はセンサーパッチを有利にしています。なぜなら、病院ベースのモニタリング費用のほんの一部で縦断的な洞察を提供するからであり、このトレンドは価値ベースケア契約において最も顕著です。その結果、センサーパッチ市場の普及は糖尿病を超えて、慢性心不全、COPD、腫瘍治療モニタリングへと拡大しています。

テレヘルスプログラムの拡大がセンサー統合を加速

テレヘルスの利用率は2020年以前の水準の約3倍を維持しており、約5,000万人の米国居住者が遠隔患者モニタリングプラットフォームを通じて生理学的データを積極的に送信しています。[2]Anthony L. Komaroff、「遠隔患者モニタリングの未来は?」、Harvard Health、2022年12月1日、health.harvard.edu5Gモデムを内蔵したパッチは低遅延アラートをサポートし、臨床医が悪化が入院に発展する前に介入できるようにします。アジア太平洋地域の保健省は同様の料金体系を導入しており、日本、オーストラリア、韓国でのセンサーパッチ市場浸透を促進しています。AI分析が成熟するにつれ、テレヘルスプラットフォームはデバイスデータの品質をますます優先し、検証済みの臨床グレードの精度を提供するパッチを評価するようになり、競争優位性が臨床的に実証されたベンダーへとシフトしています。

小型化の進歩が新しいフォームファクターと用途を可能に

ロールツーロール印刷、異種ウェーハスタッキング、3Dマイクロひずみゲージアーキテクチャにより、メーカーは皮膚適合性を維持しながら50µm未満の薄さのパッチにAIコプロセッサと電力管理回路を組み込めるようになりました。[3]Tech Xplore Staff、「3Dマイクロひずみゲージが電子スキンのセンシング能力を向上」、TechXplore、2024年9月3日、techxplore.com DNA着想の繊維マトリックスは電気的故障なしに1,000回以上の伸縮サイクルに耐え、過去の耐久性に関する不満に対処しています。工場が複数の医療・消費者製品ラインにわたって共通基板を共有するにつれ、生産コスト曲線は下降し続けています。統合されたエッジ処理が生の信号をローカルでフィルタリングし、臨床的に関連するイベントのみを送信することで、帯域幅の使用を削減し、クラウドへの露出を最小化することでサイバーセキュリティの態勢を改善しています。これらのイノベーションにより、感情検出パッチやダイバー安全のための水中機能など、新しいユースケースが開拓されています。

在宅医療の受容が患者エンゲージメントモデルを変革

患者はランセットなしに間質液をサンプリングする痛みのないマイクロニードルアレイを好み、数週間にわたる装着サイクルのコンプライアンスを向上させています。ワイヤレス充電基板はバッテリー交換を不要にし、試験参加者の88.2%が50日間のモニタリングを快適と評価しました。リアルタイムのスマートフォンダッシュボードが責任を積極的な自己管理へとシフトさせ、臨床医は断続的なトラブルシューターではなくリモートコーチとして機能するようになっています。消費者満足度のフィードバックループが迅速な製品反復を促進し、センサーパッチ市場のイノベーションサイクルを短縮しています。健康の社会的決定要因プログラムと相まって、遠隔モニタリングは高齢者や農村部の患者の移動負担を軽減し、専門医療への公平なアクセスを拡大しています。

抑制要因影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 厳格で断片化した規制承認プロセス | -4.3% | 世界 | 中期 (2~4年) |

| 接続デバイスにおけるデータプライバシーとサイバーセキュリティリスク | -3.8% | 欧州、北米 | 短期 (2年以内) |

| 高度な基板の高い材料・製造コスト | -3.2% | アジア太平洋サプライチェーン | 中期 (2~4年) |

| 粘着剤による皮膚刺激が長期装着コンプライアンスを低下 | -2.7% | 世界 | 短期 (2年以内) |

| 情報源: Mordor Intelligence | |||

規制の複雑さが革新的技術の市場参入を遅延

メーカーはクラスIIパッチに対する米国FDA 510(k)申請とEU MDR共同臨床評価の両方に対応しなければならず、先行比較対象のない画期的なフォームファクターの市場投入期間を2倍にする可能性のある二重の負担となっています。社内規制チームを持たない小規模イノベーターは、競争の多様性を遅らせながら、確立された企業に技術をライセンス供与することが多くなっています。市販後サーベイランスは、デバイス上のAIが追加の患者データから学習する際に不可欠なアルゴリズムドリフト検証を通じてコストを増加させます。ハーモナイゼーションの取り組みは数年先であり、まず米国中心の発売を促し、その後欧州とアジア太平洋への段階的な展開が続きます。

サイバーセキュリティの脆弱性が患者データとデバイスの完全性を脅かす

各BluetoothまたはWi-Fiパッチは、個人の健康情報を標的とする悪意ある行為者や生命徴候データを操作して治療上の意思決定を危険にさらす侵入ノードを表しています。GDPRおよびHIPAAの罰金は、パッチが適用されていないファームウェアを展開するプロバイダーに対して重大なリスクをもたらし、一部の病院はデバイスの接続をプライベートネットワークのみに制限するようになっています。エッジ処理はクラウドへの露出を軽減しますが、フィールドデバイスの更新に複雑さをシフトさせ、見逃したパッチが潜在的な脆弱性を開きます。業界ワーキンググループは現在、事実上の標準となる可能性が高いセキュリティバイデザインガイドラインを策定しており、短期的には開発コストを増加させますが、長期的には侵害責任を軽減します。根強い公衆の懸念は、プライバシーに敏感な人口層での普及を遅らせ、特定の地域でのセンサーパッチ市場の完全な対象可能市場を制限する可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:グルコースがリード、酸素センシングが加速

血糖値パッチは2024年収益の31.2%を提供し、継続的血糖モニタリングが糖尿病ケアパスウェイに深く組み込まれており、センサーパッチ市場規模のリーダーシップ全体に貢献しています。一方、血中酸素パッチは世界的な健康イベント後の呼吸器系ウェルネスへの意識の高まりと、統合ウェルネスプラットフォームへのパルスオキシメトリーの統合に支援され、31.3%のCAGRで成長しています。体温および血圧バリアントはニッチな臨床ニーズを満たしていますが、精度と償還のハードルがその普及を中程度に抑えています。ECGパッチは明確に定義された臨床プロトコルに支援され、心臓リハビリテーションで支持を得ていますが、保険者の限られたカバレッジが広範な展開を阻害しています。グルコース、乳酸、電解質をバンドルしたマルチパラメータプラットフォームは、ハードウェアがコモディティ化するにつれて差別化を提供し、センサーパッチ市場内での分析主導の価値獲得へのシフトを示しています。

市場参入者は印刷可能なフォトプレチスモグラフィアレイに投資してBOMコストを削減し、消費者向けアスレチックに価格設定された心拍数パッチを実現しています。軍事フィールドテストに裏付けられた水分モニタリングパッチがスポーツ用品チャネルで商業パイロットに到達し、セクター横断的な成長を示しています。単一アナライトフォームの特許崖が近づくにつれ、サプライヤーは多重化学検出に向けた研究開発を加速しています。全体として、グルコースはアンカーであり続けますが、成長曲線は平坦化し、酸素とマルチパラメータソリューションが2030年にかけて製品ミックスを再形成しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

用途別:モニタリングが支配、治療統合が急増

医療モニタリングは2024年需要の42.3%を獲得し、慢性ケアプロトコルがほぼ継続的なデータフィードに依存しているため、センサーパッチ市場シェアの最大のスライスを提供しています。[4] Alice Ravizza、「医療機器の加速承認経路の規制ランドスケープ」、Frontiers in Medical Technology、2025年5月15日、frontiersin.org マイクロリザーバーとフィードバック制御投与を統合した薬物送達パッチは、32.0%のCAGRで最も速く拡大し、閉ループ治療エコシステムを構築しています。診断は最小侵襲的な体液サンプリングを活用して早期疾患バイオマーカーを検出しますが、償還コーディングが遅れており、有望な臨床成果にもかかわらず収益認識を遅らせています。フィットネス・スポーツセグメントはデータ駆動型パフォーマンス向上に対する消費者の欲求を活用し、プレミアム価格帯を維持していますが、絶対的な価値への貢献は小さくなっています。軍事プログラムは熱ストレスと戦場暴露分析のためのパッチを展開しており、調達サイクルが長期的だが断続的な注文を提供しています。新生児集中治療室の繊細な皮膚向けに設計された乳幼児ケアパッチは、高い平均販売価格と厳格な精度を示し、安定しているが限られた収益源を追加しています。

2030年までに、閉ループ薬物送達のセンサーパッチ市場規模は、より多くのバイオ医薬品がマイクロニードル対応経皮投与の承認を得るにつれて、現在のレベルの4倍になる可能性があります。それでも、医療モニタリングは相当な顧客基盤を維持しており、電子健康記録との統合が価値ベースケアモデルにおけるその役割を確固たるものにしています。ベンダーはますますソフトウェアサブスクリプションをバンドルし、ハードウェアマージンのみへの依存から定期的な分析料金へと収益ミックスをシフトさせています。

ウェアラブルタイプ別:ボディ装着型が支配、胸部パッチが台頭

ボディ装着型パッチは2024年に50.1%の収益シェアを達成し、柔軟な配置と多様なセンサーアレイとの互換性により、センサーパッチ市場でのリーダーシップを守っています。胸部・体幹型フォームファクターは心臓および呼吸器指標に最適に配置されており、31.6%のCAGRを示し、最小限の液体漏出で抵抗シフトが40%を超える早期血管外漏出検出の臨床試験で支持を得ています。手首装着型パッチはスマートウォッチの親しみやすさを活用していますが、競合の重複に直面しており、腕ベースのユニットは間質液サンプリングに引き続き好まれています。耳・首バリアントは神経インターフェースをサポートしていますが、商業化前の段階にとどまっています。

新興のテキスタイル組み込みセンサーがフォームファクターの境界を曖昧にし、容量性アレイを衣類繊維に直接組み込んでいます。ワイヤレス充電マットと再利用可能な基板の開発が装着コストを削減し、在宅心臓ケアにおける胸部パッチの普及を強化しています。将来的には、整形外科リハビリテーションと高齢者転倒検出が胸部パッチの増分的なユースケースを提示し、センサーパッチ市場内の他のウェアラブルと比較してその成長を後押ししています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米は2024年に35.60%のシェアを維持し、メディケアの遠隔患者モニタリングコード、ベンチャー資金、および臨床的に意義のあるイノベーションの承認を迅速化するFDAブレークスルーデバイス経路に支援されています。デバイスメーカーは国内パイロットを活用してグローバル展開前にエビデンスを収集し、臨床検証と保険者採用の好循環を育んでいます。地域の病院は相互運用可能なプラットフォームを中心に調達を標準化し、マルチベンダー統合を支援しています。

アジア太平洋地域は政府がデジタルヘルスイニシアチブを推進し、地域のファブがコスト削減を牽引する中、2030年にかけて最高の32.50%のCAGRを記録しています。中国の一線級病院はAI対応心臓パッチをパイロット展開し、日本の高齢化人口は介護者の負担を軽減するために在宅モニタリングを受け入れています。インドと東南アジアは予防医療プログラムを拡大し、低コストのバリュー層製品を通じてセンサーパッチ市場の浸透を促進しています。地域部品調達が為替リスクを軽減し、価格の柔軟性と輸出ポテンシャルを向上させています。

欧州は厳格なデータプライバシー規則を維持しながらも普及率で2位を維持しており、特に病院ネットワークが再入院ペナルティ削減を追求しているドイツと英国において顕著です。EU MDRは分類規則を統一していますが、管理負担が増加しており、段階的な発売を促しています。北欧諸国は一人当たりの使用率が高く、遠隔ケアへの政府補助金を示し、患者エンゲージメントのベンチマークを設定しています。ブレグジットによる乖離はCEマークとUKCAマークの二重申請を必要とし、参入者の収益化までの時間をわずかに延長していますが、高い医療支出により市場の魅力は依然として高いままです。

競合ランドスケープ

市場構造は中程度に断片化したままです。MedtronicはSimplera使い捨てCGMを活用して既存地位を守り、インスリンポンプエコシステムのクロスセルを行っています。AbbottはMedtronicと提携して、センサーパッチ市場のカバレッジをグルコースを超えて心代謝プロファイリングへと拡大する相互運用可能なプラットフォームを共同開発しています。Biolinqは代謝健康のためのマルチアナライトパッチへの投資家の信頼を示し、皮内センサーの開発を加速するために1億米ドルを確保しています。

iRhythmなどのスタートアップは心臓診断のニッチ市場を標的とし、テキスタイルイノベーターは見えないモニタリングのためのOEMウェアパートナーシップを追求しています。特許ポートフォリオは、基本的なセンシング製品がより低いマージンで販売されるにつれて、ソフトウェア、機械学習IP、生体適合性粘着剤化学へとシフトしています。サプライヤーはエンドツーエンドの分析ダッシュボードで病院ネットワークを獲得し、ハードウェアの周期性を平滑化するサブスクリプション収益を求めています。合併・買収活動は、プラットフォームの粘着性を強化してスイッチングコストを高めるために、データサイエンス人材、クラウドパイプライン、ユーザーエクスペリエンスデザインを垂直にバンドルすることに集中しています。

センサーパッチ産業リーダー

Abbott Laboratories

Dexcom, Inc.

Medtronic PLC

iRhythm Technologies Inc.

Senseonics Holdings Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年4月:Biolinqはバイオウェアラブルプラットフォームの拡大に向けてシリーズBで1億米ドルを調達し、皮内グルコースセンサーと統合マルチアナライトソリューションの臨床試験を加速しています。

- 2025年2月:テラサキ研究所は損傷後10秒以内に80%の機能を回復する自己修復電子スキンを発表し、過酷な条件下での多年間パッチ耐久性の向上を目指しています。

- 2025年1月:ペンシルベニア州立大学は生理学的センサーと表情分析を組み合わせた伸縮性・充電可能な感情検出パッチを発表し、メンタルヘルステレメディシンへの普及を目指しています。

- 2024年11月:FDAはMedtronicのSimplera使い捨てCGMを承認し、オールインワン設計により挿入の複雑さを軽減し、オーバーテープの必要性を排除しました。

世界のセンサーパッチ市場レポートスコープ

| 体温センサーパッチ |

| 血糖値センサーパッチ |

| 血圧センサーパッチ |

| 心拍数センサーパッチ |

| ECGセンサーパッチ |

| 血中酸素(SpO₂)センサーパッチ |

| マルチパラメータセンサーパッチ |

| 水分・汗アナライトセンサーパッチ |

| 医療モニタリング |

| 診断 |

| フィットネス・スポーツ |

| 薬物送達・治療 |

| 軍事・防衛モニタリング |

| 乳幼児・新生児ケア |

| 高齢者ケア |

| 手首装着型パッチ |

| 腕・上腕二頭筋パッチ |

| 胸部・体幹パッチ |

| 耳・首パッチ |

| 足・足首パッチ |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他のアフリカ | ||

| 製品タイプ別 | 体温センサーパッチ | ||

| 血糖値センサーパッチ | |||

| 血圧センサーパッチ | |||

| 心拍数センサーパッチ | |||

| ECGセンサーパッチ | |||

| 血中酸素(SpO₂)センサーパッチ | |||

| マルチパラメータセンサーパッチ | |||

| 水分・汗アナライトセンサーパッチ | |||

| 用途別 | 医療モニタリング | ||

| 診断 | |||

| フィットネス・スポーツ | |||

| 薬物送達・治療 | |||

| 軍事・防衛モニタリング | |||

| 乳幼児・新生児ケア | |||

| 高齢者ケア | |||

| ウェアラブルタイプ別 | 手首装着型パッチ | ||

| 腕・上腕二頭筋パッチ | |||

| 胸部・体幹パッチ | |||

| 耳・首パッチ | |||

| 足・足首パッチ | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| その他の南米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

センサーパッチ市場の現在の価値は?

センサーパッチ市場規模は2025年に52億米ドルであり、慢性疾患モニタリングとテレヘルスプログラムにおける急速な普及を反映しています。

センサーパッチ市場は2030年にかけてどのくらいの速さで成長しますか?

世界の収益は2030年までに193億米ドルに達すると予測されており、デバイスの小型化とテレヘルス償還の拡大に牽引された29.99%のCAGRに相当します。

センサーパッチ市場でどの製品セグメントがリードしていますか?

血糖値モニタリングパッチが支配的であり、2024年収益の31.2%を占めていますが、血中酸素パッチが31.3%のCAGRで最も速く成長しています。

どの地域が最も速く成長していますか?

アジア太平洋地域はデジタルヘルスイニシアチブの拡大、高齢化人口動態、地域製造コスト優位性により、最高の地域CAGRである32.50%を記録しています。

最終更新日: