二酸化チタン市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

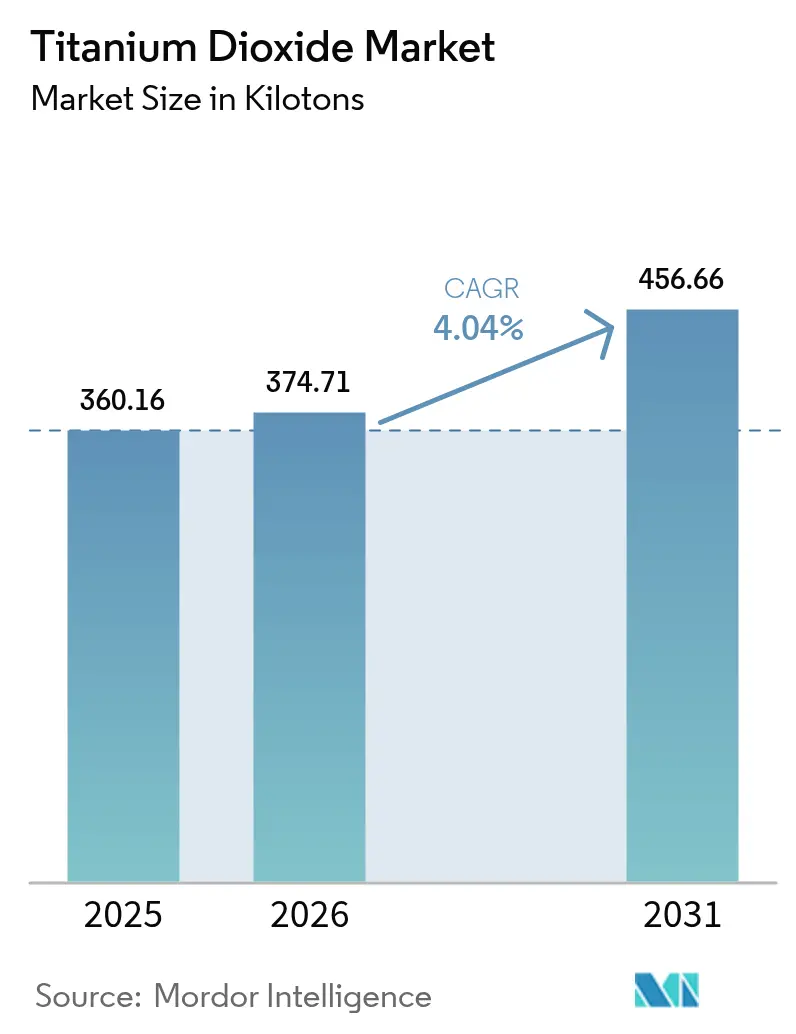

| 市場取引高 (2026) | 374.71 キロトン |

| 市場取引高 (2031) | 456.66 キロトン |

| 成長率 (2026 - 2031) | 4.04% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる二酸化チタン市場分析

二酸化チタン市場規模は、2025年の360.16キロトンから2026年には374.71キロトンに成長し、2026年〜2031年にかけて4.04%のCAGRで2031年までに456.66キロトンに達すると予測されています。建設、包装、自動車用プラスチック、クールルーフコーティングからの需要増加が、特に欧州の第2類発がん性物質表示や中国製品に対するアンチダンピング関税などの規制上の逆風を相殺しています。中国のサプライベースとインドの国産化推進を軸とするアジア太平洋地域は、4.92%のCAGRで前進しています。メーカーは、変動するイルメナイトおよびルチル原料からのコスト圧力と塩素法における技術アップグレードのバランスを取っています。Chemoursなどのプレーヤーによるプロセス最適化により、大規模な設備投資なしに生産能力が15%向上しており、TronoxなどによるバーティカルインテグレーションはRaw材料の変動リスクを軽減しています。EUと他地域との規制の乖離は、差別化された製品ポートフォリオを促進し、地域間アービトラージの余地を生み出しています。

レポートの主要なポイント

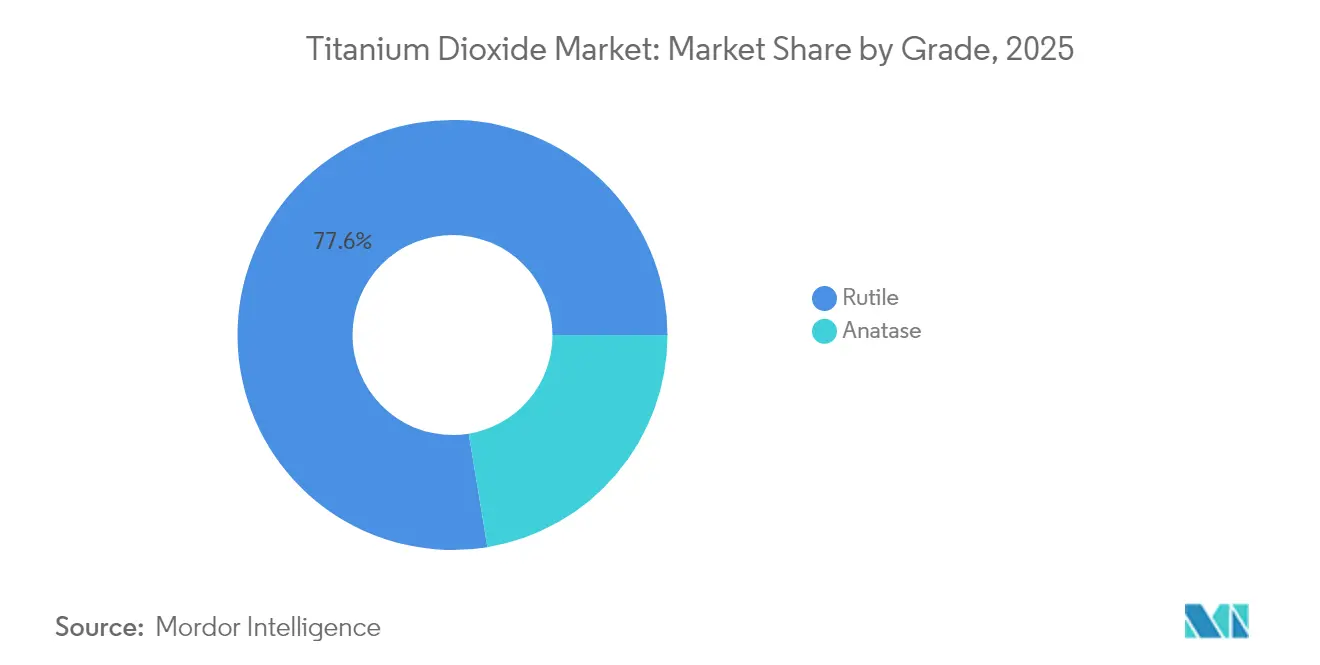

- グレード別では、ルチルが2025年の二酸化チタン市場シェアの77.60%をリードし、アナターゼは2031年にかけて4.32%のCAGRで最も速く成長しています。

- プロセス別では、硫酸法が2025年の二酸化チタン市場規模の64.30%を占めましたが、塩素法の処理能力は4.53%のCAGRで最も速く拡大しています。

- 用途別では、塗料およびコーティングが2025年の二酸化チタン市場規模の51.40%を占め、プラスチックは4.32%のCAGRで最も速く成長しているセグメントです。

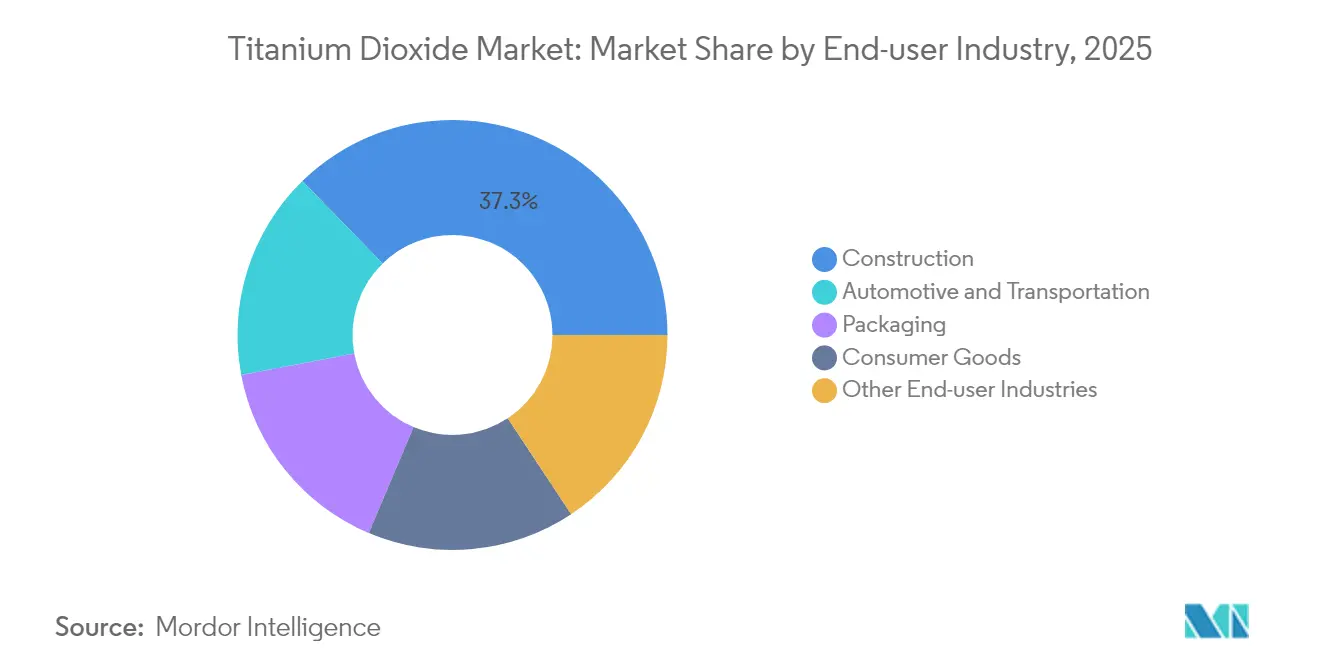

- エンドユーザー産業別では、建設が2025年に37.30%の収益シェアを保持し、包装は2031年にかけて最高の4.44%のCAGRを記録すると予測されています。

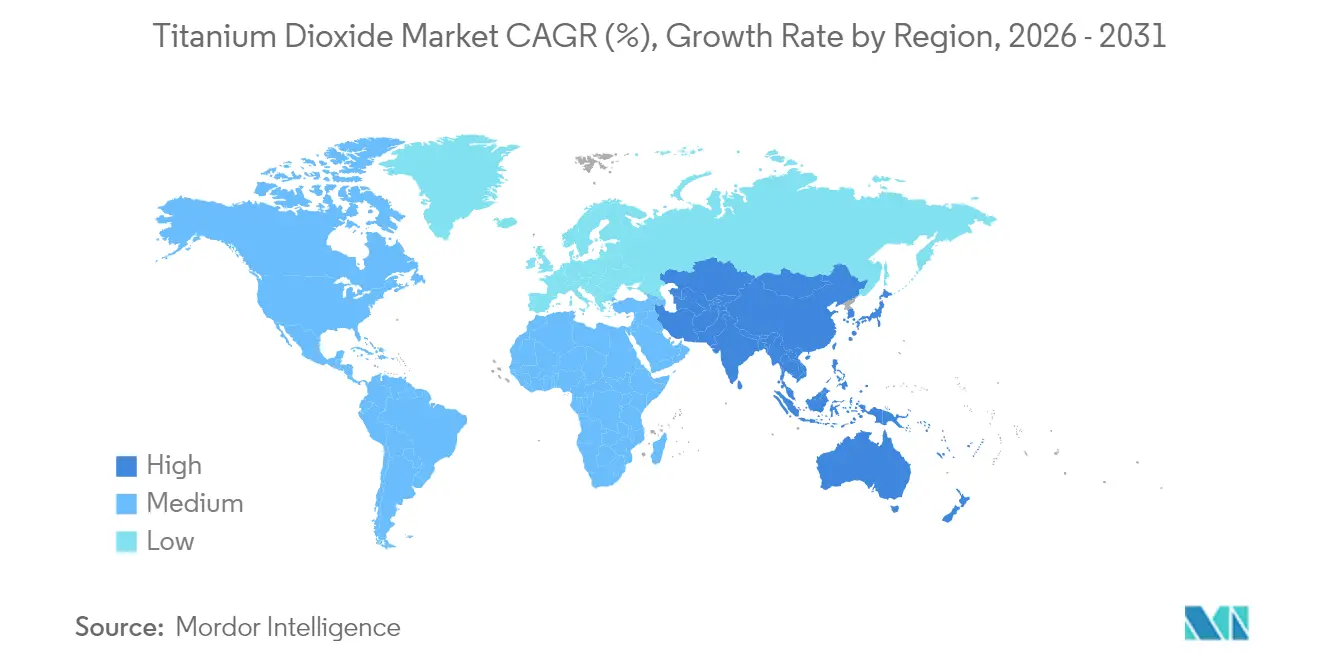

- 地域別では、アジア太平洋が2025年の二酸化チタン市場で34.70%のシェアを占め、4.78%のCAGRで最も速く成長している地域であり続けています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の二酸化チタン市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 水性建築用コーティングの普及 | +1.2% | アジア太平洋、中東 | 中期(2〜4年) |

| 軽量高光沢自動車用プラスチック | +0.7% | 欧州、北米 | 中期(2〜4年) |

| 電子商取引向けラミネート加工紙板包装 | +0.9% | 世界全体、アジア太平洋および北米に重点 | 短期(2年以内) |

| 紫外線耐性クールルーフコーティング | +0.6% | 中東、南欧、北アフリカ | 中期(2〜4年) |

| インドにおける塩素法二酸化チタン生産能力の国産化 | +0.5% | インド、世界のサプライチェーンへの影響を伴う | 長期(5年以上) |

| 情報源: Mordor Intelligence | |||

アジア太平洋における水性建築用コーティング需要の急増

中国、インド、インドネシアにおける揮発性有機化合物規制の強化が、溶剤系から水性塗料への代替を加速させ、地域内でのルチル顔料の追加需要を牽引しています。地域の塗料ラインは分散技術をアップグレードして隠蔽力の同等性を達成しており、二酸化チタン市場の継続的な数量成長を支えています。インドおよびインドネシアのインフラ刺激策が需要を押し上げる一方、国産化された塩素法生産能力が供給の安定性を確保しています。調合業者は低臭気と安全な作業環境を重視しており、施工業者の間での受け入れを促進しています。この転換は、原料価格の変動にもかかわらず、構造的な追い風を加えています。

欧州における軽量高光沢自動車用プラスチックへのシフト

厳格なEUフリート平均二酸化炭素排出量規制により、軽量化が設計戦略の中心に置かれています。ポリプロピレンおよびポリカーボネートのトリムに二酸化チタンを配合することで、コーティングされた金属パネルに匹敵する高光沢表面を実現しながら、重量を大幅に削減し、車両重量10%削減あたり5〜7%の燃費向上を達成しています。プレミアムOEMは、TIOXIDE TR48などの疎水性グレードを採用しており、高い処理温度でも輝度を損なわずに分散します。二酸化チタン市場は、これらの特殊グレードがプレミアム価格を維持し、規制上の代替リスクが最小限であるため、数量だけでなく価値においても恩恵を受けています。

電子商取引物流向けラミネート加工紙板包装の成長

小包の数量は増加し続けており、ブランドオーナーは多段階の流通を経ても構造的完全性を維持する包装を求めています。二酸化チタンは不透明性と印刷忠実度を向上させ、ブランドイメージと消費者の開封体験を保護します。その光散乱特性は繊維結合を強化し、圧縮強度を損なうことなく重量削減を実現します。この仕様トレンドは1平方メートルあたりの顔料強度を高め、従来の板紙用途を超えて二酸化チタン市場に深みを加えています。防湿ラミネートの統合は、グラフィックスを保護し、損傷による返品を削減することで、二酸化チタンの役割をさらに際立たせています。

中東建設における紫外線耐性クールルーフコーティングの普及

湾岸諸国では、夏季の電力使用量の最大70%を空調負荷が占めています。高反射率の二酸化チタンで調合されたクールルーフコーティングは、太陽放射の約80%を反射し、室内温度を1.5℃低下させ、冷房エネルギーを15〜35%削減します。政府のグリーンビルディング義務と電気料金の上昇が、商業および住宅セグメントでの採用を加速させています。砂漠条件下での紫外線劣化に対する耐久性が二酸化チタンを不可欠なものとし、二酸化チタン市場の中期的な需要モメンタムを強化しています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 二酸化チタン粉末に対するEUの発がん性物質表示 | -0.8% | 欧州、世界の輸出国 | 短期(2年以内) |

| イルメナイトおよびルチル原料価格の変動 | -0.7% | 世界全体、特に輸入依存市場 | 短期(2年以内) |

| 代替白色顔料からの競争圧力 | -0.3% | 当初は欧州および北米 | 長期(5年以上) |

| 情報源: Mordor Intelligence | |||

二酸化チタンを疑いのある発がん性物質として分類するEU規制による表示コストの上昇

欧州規則2025/4は、二酸化チタンを1%以上含む粉末製剤に発がん性警告の表示を義務付けています[1]欧州連合出版局、「欧州委員会施行規則(EU)2025/4」、eur-lex.europa.eu。コーティング、プラスチゾル、印刷インクのサプライヤーは、再調合、新しい包装アートワーク、法的審査に直面し、コンプライアンスコストが増大しています。英国および北米との規則の相違がグローバルなポートフォリオ管理を複雑にし、二重表示戦略を必要としています。短期製造バッチは単位コストを引き上げ、DIYチャネルでの任意需要を抑制しています。欧州裁判所は2022年にハザードラベルを無効としましたが、2025年に科学的再評価を経て判決が覆され、二酸化チタン市場の不確実性が強まっています。

イルメナイト・ルチル原料価格の変動による利益率への影響

スポットルチル二酸化チタン価格は2024年に上昇し、中国メーカーが複数回の値上げを実施しました。非統合型の欧州およびアジアの顔料工場では粗利益率が圧縮される一方、Tronoxなどの統合型プレーヤーは自社鉱山を通じて価格急騰を部分的に相殺しています。この予測不可能性は長期供給契約を妨げ、顧客の価格リスクプレミアムを高め、下流の需要成長を抑制し、二酸化チタン市場に重くのしかかっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

グレード別:特殊アナターゼの進展の中でルチルが優位性を維持

ルチルは2025年の二酸化チタン市場の77.60%を占め、その高い屈折率(2.7)と優れた耐候性を反映しています。この優位性は、長期的な光沢保持が重要な屋外建築用コーティング、自動車用トップコート、ポリマーマスターバッチに定着しています。光触媒特性を統合したデュアルファンクショングレードが新たなセルフクリーニング表面の機会を開拓し、ルチルのリードをさらに強固にしています。

需要の残りを占めるアナターゼは、医薬品賦形剤や光触媒建材のニッチな成長により、より速い4.32%のCAGRで前進しています。表面改質アナターゼグレードは食品接触紙の保存期間を延長し、プレミアムオフィス用紙で評価される独特の青みがかった色調を提供しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

プロセス別:環境上の優位性が塩素法の拡大を牽引

硫酸法は、低品位イルメナイトと小規模な設備投資を活用することで、2025年の二酸化チタン市場規模の64.30%を提供しました。しかし、規制当局が酸性硫酸廃液の監視を強化するにつれ、塩素法ベースの生産能力は4.53%のCAGRで拡大しています。塩素法プラントは高二酸化チタンスラグまたは天然ルチルを使用し、主にルチル顔料を生成し、微量不純物が少ないため、プレミアムコーティングおよびマスターバッチセグメントでより高い価格設定が可能です。Chemoursは、350〜450℃での独自の低温塩素化によりエネルギー使用量を30%削減し、収率を向上できると報告しています。

インドの新興メーカーは、西側サプライヤーとの品質同等性を達成し、進化する排水規制に対してヘッジするために塩素法技術を採用しています。北米および欧州における段階的なボトルネック解消プロジェクトは、グリーンフィールド投資なしに既存の塩素法資産から5〜15%の追加生産量を絞り出すことを目指しており、TronoxのBotlek施設閉鎖などの地域的な生産能力削減にもかかわらず供給バランスを維持しています。したがって、プロセス主導のコスト差異は、二酸化チタン市場の競争力において引き続き中心的な役割を果たしています。

用途別:塗料およびコーティングがリード、プラスチックが加速

塗料およびコーティングは、二酸化チタンの比類のない輝度と不透明性により、2025年の二酸化チタン市場規模の51.40%を消費しました。このセグメントは建築用、工業用、船舶用の調合にまたがり、典型的な乾燥膜充填量15〜25%が隠蔽力を左右します。アジア太平洋および北米における低VOC水性システムへのシフトが顔料分散の需要を高め、表面処理ルチルグレードが有利になっています。プラスチックは、自動車内装トリム、白物家電、多層包装がUVシールドと美観の均一性のために二酸化チタンを採用するにつれ、4.32%のCAGRで最も速く成長しています。

印刷された硬質包装フィルムは、高解像度グラフィックスのためのホワイトスペースを強化するために二酸化チタン充填量を引き上げており、1平方メートルあたりの顔料強度を高めています。紙・パルプ用途は、トン数は控えめですが、プレミアムグラフィック用紙の輝度向上にアナターゼを活用しています。化粧品では、超微粒子二酸化チタンが日焼け止めの主要なUVフィルターであり続けていますが、ナノ粒子安全性に関する規制上の議論が数量成長を制限しています。光触媒コンクリートと空気浄化建築ファサードは、二酸化チタン市場に有望ではあるが現時点ではニッチな追い風を加えています。

エンドユーザー産業別:建設が首位を維持、包装が勢いを増す

建設は2025年の二酸化チタン消費量の37.30%のシェアを獲得し、外装建築用塗料、クールルーフ、高反射率コンクリートタイルによって牽引されました。高温気候における都市ヒートアイランド緩和規制の強化が、優れた太陽反射率を持つ明るい白色コーティングへの安定した需要を支えています。自動車および輸送は、美観と機能的なUV耐性基準の両方を満たすために二酸化チタン充填プラスチックと多層コーティングを統合し、堅固な第2位を維持しています。4.44%のCAGRで拡大する包装産業は、電子商取引向け板紙の不透明性と、過酷な物流に耐える軽量化フレキシブルラミネートのために二酸化チタンを活用しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

アジア太平洋は二酸化チタン市場の34.70%を支配し、2031年にかけて最速の4.78%のCAGRを達成しています。中国だけで世界の二酸化チタン生産能力の大部分を有し、輸出と国内建築・インフラ需要の増加のバランスを取っています。顔料品質の向上と硫酸法排水の抑制を求める政府指令が、メーカーを西側基準を模倣した塩素法技術へと押し進めています。

北米の二酸化チタン市場は、耐久財、航空宇宙用コーティング、包装フィルムによって牽引され続けています。成熟した環境規制が塩素法生産を支持し、企業のESGコミットメントが低炭素顔料経路への研究開発を促進しています。欧州の市場は二重の制約によって形成されています:第2類発がん性物質表示と中国製品に対する確定的なアンチダンピング関税です。これらの措置は地域の生産コストを引き上げますが、より高い価格ポイントを正当化するためのプレミアムグレードイノベーションも促進しています。

中東およびアフリカは、建設メガプロジェクトによって推進される新興の潜在力を示しています。湾岸協力会議のクールルーフ義務と観光施設の増加が高アルベドコーティングの採用を促進しています。国内の二酸化チタン生産は依然として微小であり、輸入依存と輸送費変動へのエクスポージャーを生み出しています。

競争環境

二酸化チタン市場は高い集中度を示しています。Chemoursは独自の塩素法技術と継続的改善プログラムを活用して既存ラインから15%の追加生産能力を引き出し、コストリーダーシップの優位性を維持しています。Venatorは高温ポリマー加工向けに調整された疎水性グレードを通じて特殊品ポジションを強化しています。インドおよび東南アジアの地域プレーヤーは、国内需要を見込んで硫酸法のブラウンフィールド転換を通じて参入していますが、より厳格な排水規制に直面しています。

二酸化チタン産業のリーダー企業

Kronos Worldwide, Inc.

LB Group

The Chemours Company

Tronox Holdings Plc

Venator Materials PLC

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年3月:Tronox Holdingsは、戦略的サイトレビューを経て、オランダのBotlekにある年産9万トンの二酸化チタンプラントを休止すると発表しました。

- 2025年2月:The Chemours Companyは、外観重視のコーティング向けにTi-Pure R-706のTMPおよびTMEフリー進化版であるTi-Pure TS-6706を発売しました。

世界の二酸化チタン市場レポートの範囲

二酸化チタンは地球上で最も白い素材の一つです。塗料およびコーティング、化粧品、食品、その他の用途など、様々な用途で白色度と不透明性を付与する白色顔料として広く使用されています。

二酸化チタン市場は、グレード、用途、地域別にセグメント化されています。グレード別では、市場はルチルとアナターゼにセグメント化されています。用途別では、市場は塗料およびコーティング、プラスチック、紙・パルプ、化粧品、その他の用途にセグメント化されています。レポートはまた、主要地域の15カ国の市場規模と予測を提供しています。各セグメントについて、市場規模と予測は数量(キロトン)ベースで行われています。

| ルチル |

| アナターゼ |

| 塩素法 |

| 硫酸法 |

| 塗料およびコーティング |

| プラスチック |

| 紙・パルプ |

| 化粧品 |

| その他の用途(皮革、繊維、ゴム) |

| 建設 |

| 自動車および輸送 |

| 包装 |

| 消費財 |

| その他のエンドユーザー産業 |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| 北欧諸国 | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東およびアフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| 南アフリカ | |

| エジプト | |

| その他の中東およびアフリカ |

| グレード別 | ルチル | |

| アナターゼ | ||

| プロセス別 | 塩素法 | |

| 硫酸法 | ||

| 用途別 | 塗料およびコーティング | |

| プラスチック | ||

| 紙・パルプ | ||

| 化粧品 | ||

| その他の用途(皮革、繊維、ゴム) | ||

| エンドユーザー産業別 | 建設 | |

| 自動車および輸送 | ||

| 包装 | ||

| 消費財 | ||

| その他のエンドユーザー産業 | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| 北欧諸国 | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東およびアフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| 南アフリカ | ||

| エジプト | ||

| その他の中東およびアフリカ | ||

レポートで回答される主要な質問

現在の二酸化チタン市場規模とその成長見通しは?

二酸化チタン市場規模は2026年に374.71キロトンと推定され、4.04%のCAGRで2031年までに456.66キロトンに成長すると予測されています。

二酸化チタン市場をリードしている地域はどこですか?

アジア太平洋は世界需要の34.70%を占め、工業化と塩素法生産能力の拡大に支えられ、最高の4.78%のCAGRを示しています。

塩素法が硫酸法よりもシェアを拡大している理由は何ですか?

塩素法技術は廃棄物が少なく、単位あたりのエネルギーが低い高純度ルチル顔料を生産し、硫酸法の緩やかな拡大に対して4.53%のCAGRをもたらしています。

EUの発がん性物質表示は二酸化チタン需要にどのような影響を与えますか?

二酸化チタン粉末への発がん性警告の義務付けにより、調合および包装コストが上昇し、欧州での短期的な需要成長を抑制し、ポートフォリオの調整を強いています。

2031年にかけて最も速い数量成長を牽引する用途はどれですか?

プラスチックは、自動車、包装、消費耐久財メーカーがUV安定性と美観のための二酸化チタンの使用を強化するにつれ、4.32%のCAGRで他のセクターを上回ると予想されています。

最終更新日: