塩酸リドカイン市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 739.57 百万米ドル |

| 市場規模 (2031) | 965.03 百万米ドル |

| 成長率 (2026 - 2031) | 5.46% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

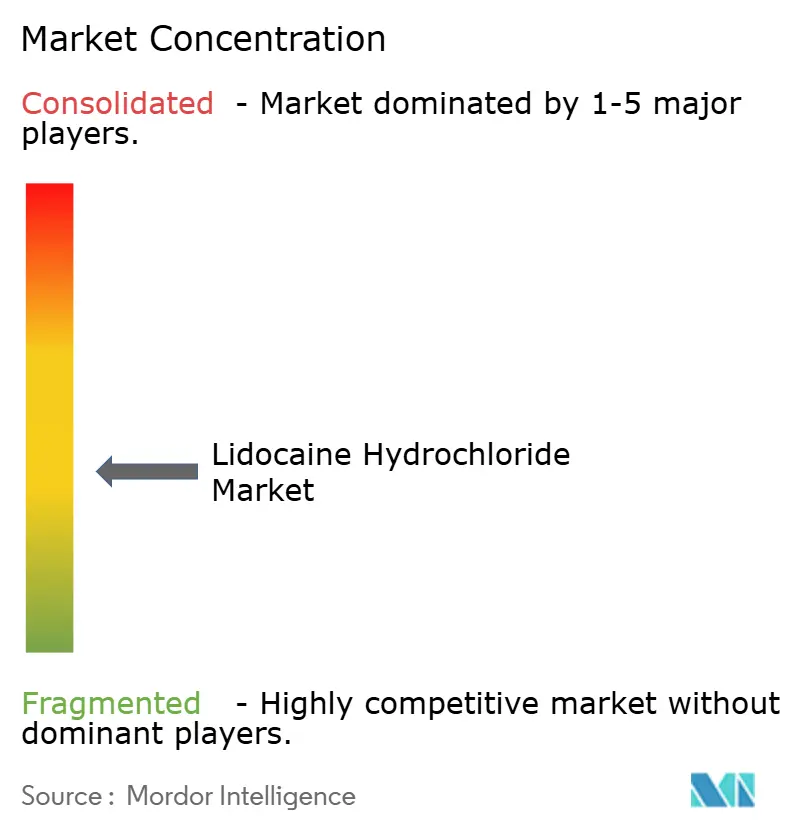

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる塩酸リドカイン市場分析

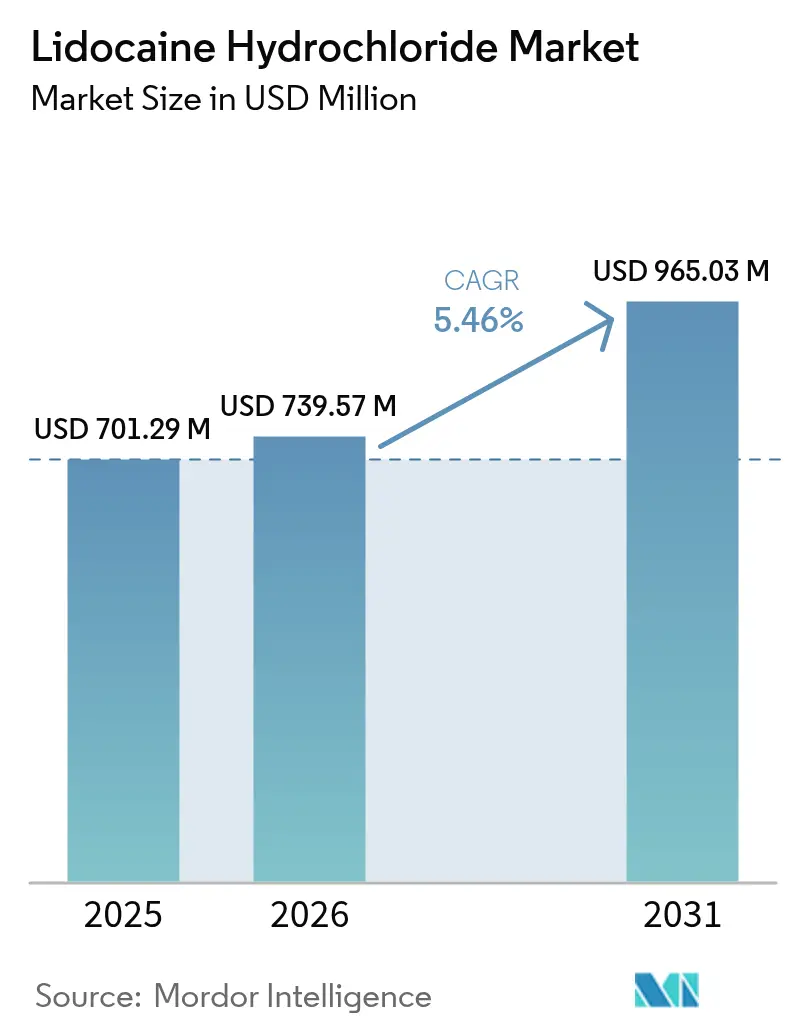

塩酸リドカイン市場規模は、2025年の7億129万米ドルから2026年には7億3,957万米ドルに成長し、2026年~2031年にかけて5.46% CAGRで2031年までに9億6,503万米ドルに達する見込みです。

外科、歯科、疼痛管理の場面における信頼性の高い局所麻酔薬への一貫した需要が、この安定した拡大を下支えしています。成長は、低侵襲手術へのシフト、選択的手術件数の増加、および局所製剤から恩恵を受ける神経障害性疼痛患者のベース拡大によって強化されています。競合の激しさは中程度であり、既存企業は広範な流通ネットワークに依存する一方、新規参入企業はサプライ混乱を活用しています。低用量高バイオアベイラビリティ経皮パッチなどの新規薬物送達システムに対する規制当局の承認が、治療の選択肢を拡大し、塩酸リドカイン市場全体での製品イノベーションを促進しています。

主要レポートのポイント

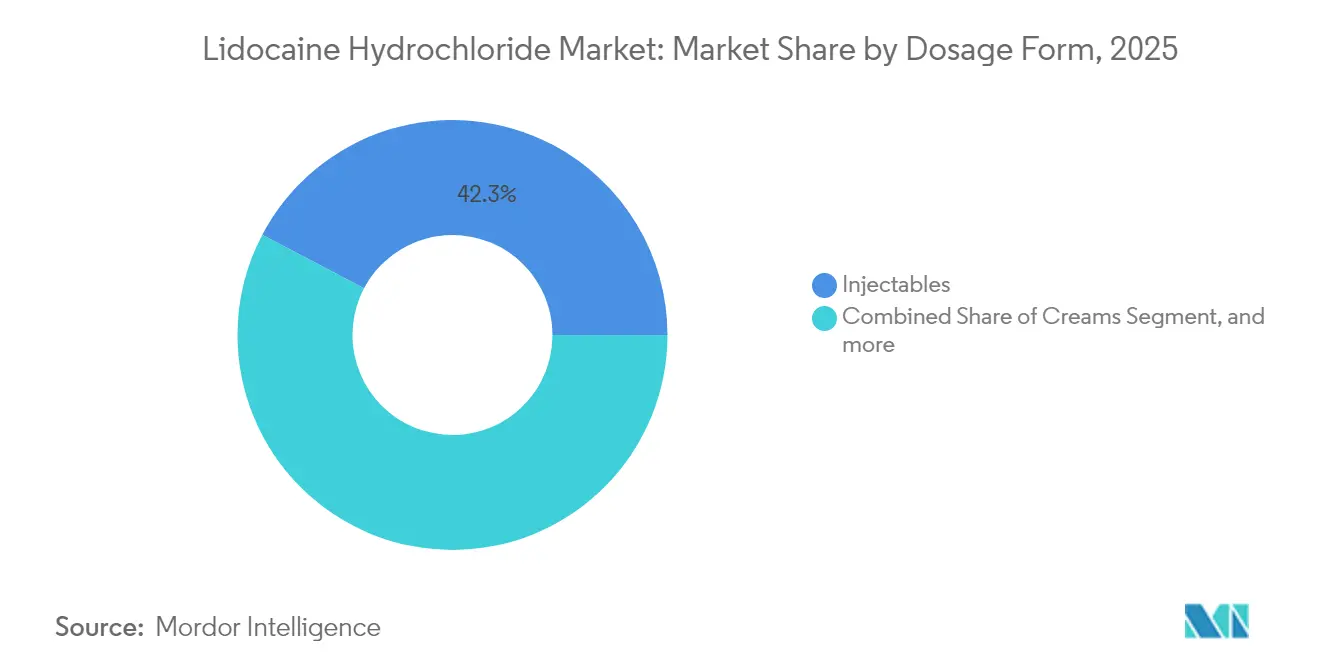

- 剤形別では、注射剤が2025年の塩酸リドカイン市場シェアの42.28%を占め、一方パッチは2031年までに最速の7.33% CAGRを達成すると予測されています。

- 適応別では、歯科処置が2025年の塩酸リドカイン市場規模の36.12%を占め、帯状疱疹後神経痛治療は9.47% CAGRで拡大する見込みです。

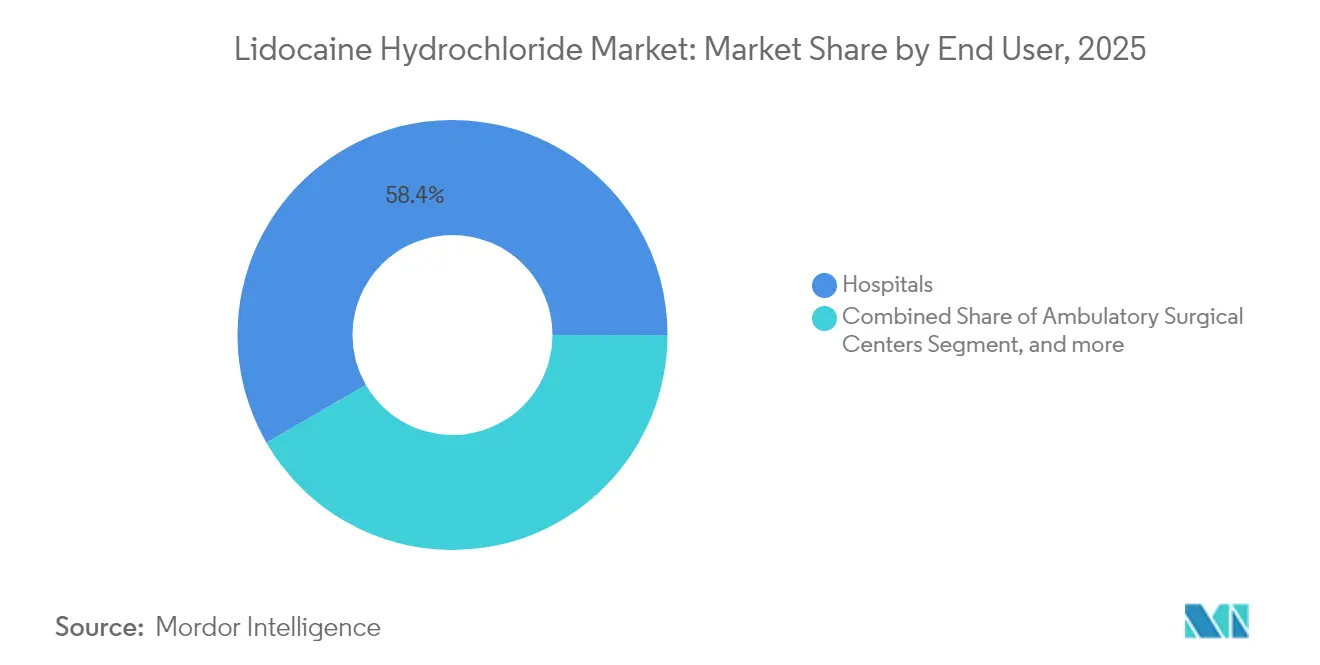

- エンドユーザー別では、病院が2025年の塩酸リドカイン市場シェアの58.35%をリードし、専門クリニックは10.58% CAGRで最速の成長チャネルを代表しています。

- 地域別では、北米が2025年に37.05%の収益を貢献し、アジア太平洋は2031年までに8.34% CAGRで成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の塩酸リドカイン市場トレンドとインサイト

ドライバー影響分析*

| ドライバー | (~)% CAGR予測への影響 | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 低侵襲・選択的手術件数の増加 | +1.2% | 北米・欧州に集中したグローバル | 中期(2〜4年) |

| 心室不整脈の有病率の増加 | +0.8% | 先進市場における高齢化人口を抱えたグローバル | 長期(4年以上) |

| 神経障害性疼痛に対するリドカイン局所パッチの採用拡大 | +1.5% | 北米・欧州、アジア太平洋へ拡大 | 短期(2年以内) |

| 新興経済国における歯科処置の急速な拡大 | +1.1% | アジア太平洋、ラテンアメリカ、中東・アフリカ | 中期(2〜4年) |

| 低用量高バイオアベイラビリティ経皮システムのFDA承認 | +0.7% | 北米、EUへの規制波及を伴う | 短期(2年以内) |

| 3Dプリントによる個別化リドカイン送達デバイス | +0.3% | 北米・欧州、初期段階の採用 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

低侵襲・選択的手術件数の増加

外来腹腔鏡・内視鏡手術では、当日退院を可能にする速効性麻酔のためにリドカインへの依存度が高まっています。エビデンスによれば、静脈内リドカインは術後疼痛スコアを40%低減し、腹部手術患者におけるオピオイド消費量を削減します。[1]Tian-Long Ji、「静脈内リドカインは術後疼痛を有意に軽減する」、Journal of Clinical Medicine、mdpi.com病院は、長期入院に関連するコストを管理するために、同薬を回復強化プログラムに組み込んでいます。外来手術センターがスループットで競合するにつれて、予測可能な鎮痛への需要が塩酸リドカイン市場を拡大させています。継続的な注射剤供給を保証できるサプライヤーは、パンデミック関連の低迷後に選択的手術件数が最も急速に回復する地域でシェアを獲得します。

心室不整脈の有病率の増加

心血管疾患は高齢化する人口層に負担をかけており、クラスIB抗不整脈薬としてのリドカインの臨床使用を増加させています。救急部門は、特に経皮的冠動脈インターベンション中の制御されたリズム安定化において、その速効性と短い半減期を評価しています。更新されたプロトコルでは、心臓カテーテル検査室における不整脈関連合併症を軽減するためにリドカインを推奨しています。[2]Vault Pfizer Medical Affairs、「心臓不整脈管理におけるリドカイン注射」、Pfizer、pfizer.com新興経済国における高度な心臓治療のより広い普及が、同薬の対象患者層をさらに拡大しています。

神経障害性疼痛に対するリドカイン局所パッチの採用拡大

オピオイド温存治療戦略が、慢性疼痛患者の間での1.8%および5%リドカインパッチの採用を加速させています。FDAは2025年3月に初めて1.8%経皮システムのジェネリック薬を承認し、アクセスを拡大する価格競争を促進しました。[3]米国食品医薬品局、「TKTX社への警告書」、fda.gov臨床データは、高齢の帯状疱疹後神経痛患者に対して脊髄刺激療法とパッチを組み合わせた場合に、有意な疼痛スコアの低下が確認されることを示しています。これらの要因が、特に北米および西欧において、同セグメントの持続的な二桁の単位成長を牽引しています。

新興経済国における歯科処置の急速な拡大

可処分所得の増加により、アジア太平洋およびラテンアメリカにおける予防的・審美的歯科治療の普及が進んでいます。リドカインエアゾール、クリーム、コンピュータ制御注射システムがチェアサイドの体験を向上させ、再来院を促進しています。5.6%リドカインエアゾールは、167名の患者を対象とした試験において有害事象なしに歯周処置の疼痛スコアを低減しました。粘膜鎮痛を延長するナノカプセルベースのジェルは、プレミアム製品をさらに差別化し、価格に敏感な市場においてメーカーが利益率を守ることを支援しています。

抑制要因影響分析*

| 抑制要因 | (~)% CAGR予測への影響 | 地理的関連性 | 影響期間 |

|---|---|---|---|

| CNSおよび心血管毒性リスクの悪影響 | -0.9% | 先進市場における規制監視が強化されたグローバル | 短期(2年以内) |

| ジェネリック価格侵食と償還圧力 | -1.3% | 北米・欧州、新興市場への波及 | 中期(2〜4年) |

| キシリジン原材料供給の変動性 | -0.8% | アジア太平洋製造ハブに集中した影響を持つグローバル | 短期(2年以内) |

| API製造における厳格な溶媒排出規制 | -0.5% | 北米・欧州、アジア太平洋へ拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

CNSおよび心血管毒性リスクの悪影響

リドカインの治療域は依然として狭く、規制当局は美容処置向けに販売される高濃度局所製品を監視するよう促されています。2024年3月、FDAは未承認の40%リドカインクリームを販売するメーカーに警告を発し、安全性の監視を強調しました。臨床医は肝機能障害とメトヘモグロビン血症リスクをスクリーニングしなければならず、投与柔軟性が制限される場合があります。これらの懸念は、より広い安全余裕を持つ代替品が普及している選択的審美的場面での採用を緩和しています。

ジェネリック価格侵食と償還圧力

複数の製剤にわたる特許失効が急速なコモディティ化を招いています。支払者は低コストジェネリックを優先するステップ療法をますます義務付けており、先発品の利益率を圧縮しています。2025年3月に初の1.8%パッチジェネリックが承認され、米国の薬剤給付管理会社において即座にフォーミュラリー変更を引き起こしました。独占期間が失効すれば、欧州でも同様の動態が予想され、先発企業の収益成長を抑制することになります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

剤形別:パッチがイノベーションの波をリード

注射剤サブセグメントは、外科および救急現場における不可欠性により、2025年の塩酸リドカイン市場規模の42.28%を占めました。PfizerやFresenius Kabiなどの既存生産者からの供給不足により調達期間が長期化しましたが、2024年初頭に即使用可能なバイアルを投入した機動力のあるサプライヤーのシェア獲得を促進しました。第二の成長エンジンはパッチであり、医師と患者が非侵襲的なレジメンに傾倒するにつれて、2031年まで7.33% CAGRを達成する見込みです。2025年3月のジェネリック承認により、米国では3カ月以内に単位コストが35%削減され、支払者の適用範囲が拡大し採用が加速しました。クリーム、ジェル、および新興のサーモレスポンシブナノジェルのクラスは、徐放が有利な皮膚科および口腔創傷の適用において需要を維持しています。高分子ナノカプセルを採用したナノテクノロジー強化フォーマットは、粘膜透過性を改善し、利益率防衛を求めるメーカーにとって将来の競合差別化要因となっています。

病院薬局は依然として多目的性のためにマルチドーズアンプルを優先していますが、外来手術センターは調製時間と投薬ミスを最小化するためにプレフィルドシリンジの注文を増やしています。塩酸リドカイン市場は、術後切開ケアに特化した3Dプリント製溶解性マイクロニードルアレイの強力なパイプラインを維持しています。この個別化送達トレンドは、テクノロジー主導ブランドのイノベーション優位性を広げ、注射剤分野での純粋な価格競争を緩和しています。同時に、パッチは慢性神経障害性疼痛における服薬遵守の課題に対応し、塩酸リドカイン産業全体での数量拡大において最も魅力的な機会を提供しています。

注記: 全セグメントの個別シェアはレポート購入後にご利用いただけます

適応別:帯状疱疹後神経痛が成長を牽引

歯科治療は、先進国および新興市場の両方における高い処置件数のおかげで、2025年収益の36.12%を獲得しました。クリニックは、平均して開始時間を15秒短縮するコンピュータ制御注射システムを好み、チェアサイドのスループットを向上させています。帯状疱疹後神経痛は、高齢化人口と全身療法に先立って局所リドカインを推奨する疼痛管理ガイドラインの更新を反映し、最高の9.47% CAGRを生成すると予測されています。5%パッチと脊髄刺激療法を組み合わせた併用療法は、高齢患者の90日間研究において平均疼痛スコアを2.7から1.6に低下させました。

心臓病学は、リドカインの抗不整脈特性と麻酔特性の両方が処置内ケアを効率化する安定したニッチを維持しています。皮膚科は高濃度調製クリームに対する複数の警告の後、より厳格な監視に直面していますが、汚染リスクを最小化するエアゾール形式の成長は継続しています。腫瘍補助創傷ケアにおける塩酸リドカイン市場規模は依然として小さいものの、ナノキャリア製剤がフェーズII試験を進めるにつれて、堅調な臨床試験活動を示しています。

エンドユーザー別:専門クリニックが成長を獲得

病院は高い外科スループットと継続的な救急部門需要に支えられ、2025年の数量の58.35%を管理しました。しかし、支払者が外来ケアの経路を優先するにつれて、専門クリニックは2031年まで10.58% CAGRで成長する見込みです。慢性疼痛診療所はオピオイド依存を軽減する長時間作用型パッチを採用し、皮膚科および歯科クリニックはコンピュータガイド注射器に投資して患者の快適性を高めています。

2024年の不足により浮き彫りになったサプライチェーンの脆弱性は、米国皮膚科学会(American Academy of Dermatology Association)が代替ディストリビューターの確保を目的とした医薬品不足ワーキンググループを設立するよう促しました。クリニックはますます機動力のあるメーカーと直接出荷契約を締結して在庫水準を保護しており、この動きは塩酸リドカイン産業内の交渉力を再分配し、メーカーとケア提供者間のより緊密な統合を促進しています。

注記: 全セグメントの個別シェアはレポート購入後にご利用いただけます

地域分析

北米は2025年に37.05%の収益シェアを維持し、成熟した償還システムと高い選択的手術件数によって支えられています。同地域はまた、メディケアおよび民間保険加入者へのアクセスを拡大した初の1.8%パッチジェネリックの発売拠点となりました。米国の医薬品不足データは、リドカインバイアルの慢性的な不足を明らかにしており、病院グループがサプライヤーを多様化し長期契約を再交渉するよう促しています。

欧州は、高齢化人口と新形式承認を迅速化する調和された規制経路によって促進される一貫した需要でそれに続いています。ドイツの外来センターは2024年に外来関節鏡手術が12%増加したと報告しており、リドカイン消費を直接押し上げています。フランスおよびイタリアに帰属する塩酸リドカイン市場規模は、疼痛管理ガイドラインがオピオイドに先立って局所経路を支持するにつれて、回復力のある中一桁成長を示しています。

アジア太平洋は最高の8.34% CAGRを達成し、より広範な保険適用と国内API能力への投資を反映しています。インドのバルクドラッグパーク制度は、輸入依存を抑制するための主要中間体の国内生産を奨励しています。中国のバイオ医薬品セクターは、施設設置コストを削減する地方補助金の恩恵を受け、リドカインAPI製造の迅速なスケールアップを可能にし、地域の製剤業者にとってのサプライセキュリティを強化しています。

ラテンアメリカは、ブラジルとメキシコが外科インフラを整備し歯科観光の流入が増加するにつれて、中程度の拡大を経験しています。規制当局は不足を回避するために重要な麻酔薬の迅速審査を採用しており、この方針は既存の申請ファイル保有者に有利です。中東・アフリカは依然として初期段階ですが、都市部のハブで民間病院チェーンが日帰り手術センターを開設するにつれて、二桁の数量増加を記録しています。必須麻酔薬に対する公共部門の調達予算の増加がベースライン需要を確立し、サプライヤーはこれをプレミアム局所フォーマットのさらなる浸透に活用しています。

競合状況

塩酸リドカイン市場は中程度の競争環境にあり、いくつかの主要プレーヤーで構成されています。Pfizer、Teva、Fresenius Kabi、およびHikmaは世界の注射剤量の主要シェアを合計で占めていますが、断続的な生産中断がその優位性を希薄化しています。Sintetica USは2024年2月の不足を活用し、代替バイアルサイズを供給して時間通りの納品に対してプレミアム価格を獲得しました。Avvaの2025年ジェネリックパッチ承認は経皮フォーマットにおける価格競争を激化させ、先発企業が次世代製品の発売を加速させるよう迫っています。

戦略的焦点は差別化された送達プラットフォームにシフトしています。複数の企業が、リドカインを皮膚に局在化させ開始時間を1分以内に短縮するマイクロニードルアレイを試験しています。ノッティンガム大学は、抗不整脈補助療法とともにリドカインを埋め込んだ個別化タブレットのためのマルチマテリアルインクジェット3Dプリンティングを披露し、カスタム投与計画の先行きを示しました。ナノテクノロジーの学術研究機関とのパートナーシップは、アレルギー反応を引き起こす賦形剤なしで持続放出プロファイルを追求する企業にとって一般的となっています。

サプライセキュリティは、FDAに登録されたいくつかのメーカーが主要注射SKUの再供給を2026年1月にのみ見込んでいると予測した後、重要な競争上のレバーとして浮上しました。垂直統合されたAPI能力または多様化した地理的調達を持つプレーヤーはこのリスクを軽減し、病院グループ購買組織からの複数年購買コミットメントを確保しています。マーケティング戦略は、オピオイド使用量の削減と回復時間の短縮が高度なリドカインシステムのプレミアム価格を相殺できるという臨床経済的エビデンスを強調しています。知的財産の申請は、従来の麻酔適応を超えてラベルの寿命を延長し収益源を多様化できる抗炎症剤または抗酸化剤とリドカインを組み合わせた配合製品に向けた傾向を示しています。

塩酸リドカイン産業リーダー

Pfizer Inc.

Merck KGaA

Teva Pharmaceutical Industries Ltd.

Amneal Pharmaceuticals Inc.

Endo International plc

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年3月:FDAはAveda Drug Delivery Systemsによる初の塩酸リドカイン1.8%パッチジェネリックを承認し、経皮麻酔薬市場において既存のブランド代替品との生物学的同等性を維持しながら、大幅な価格競争を生み出しました。この承認は、帯状疱疹後神経痛およびその他の神経障害性疼痛状態に対するコスト効率の高い疼痛管理ソリューションへの患者アクセス拡大における画期的な出来事を表しています。

- 2025年2月:AIPはMethyl-PEG2000-DSPE-PVP-LDCナノ材料を使用したリドカインのナノテクノロジーベースの薬物送達システムに関する研究を発表し、疼痛管理、腫瘍学、および慢性創傷治癒への潜在的応用を持つ安定性の向上と毒性の低減を示しました。

- 2025年1月:FDAはJournavx(スゼトリジン)を承認しました。これは1錠50mgあたり15.50米ドルの価格設定された、ファーストインクラスの非オピオイド疼痛シグナル阻害剤であり、中等度から重度の急性疼痛管理における従来のリドカイン適応に競合圧力をもたらしています。

- 2024年10月:Imbed Biosciencesは、米国食品医薬品局(FDA)510(k)認可を受け、疼痛を伴う皮膚創傷の管理にリドカインを統合した初の抗菌創傷被覆材であるMicrolyte Ag/Lidocaineの販売承認を取得しました。この先進的な被覆材はImbedの特許取得済み合成マトリックスを使用し、イオン性および金属性銀とリドカインを同時に送達することで、抗菌保護と局所麻酔効果の両方を確保しています。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

本調査では、リドカイン塩酸塩を主な有効成分とし、ヒトの治療用または診断用として承認された医薬品製剤、注射剤、クリーム剤、ゲル剤、パッチ剤、エアゾール剤から得られる年間総売上高を世界のリドカイン塩酸塩市場と定義している。対象範囲は17カ国のRxおよびOTCチャネルで、2025年を基準としている。

適用除外:リドカイン塩酸塩が主要な活性物質でない組み合わせ製品、および化学合成用に取引される工業用グレードの原薬は対象外。

セグメンテーションの概要

- 剤形別

- クリーム

- パッチ

- 注射剤

- ジェル

- エアゾール溶液

- その他の剤形

- 適応別

- 心臓不整脈

- 歯科処置

- てんかん管理

- 帯状疱疹後神経痛

- 美容皮膚科

- その他の適応

- エンドユーザー別

- 病院

- 外来手術センター

- 専門クリニック

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

詳細な調査方法とデータの検証

一次調査

北米、欧州、アジア太平洋地域の病院薬剤師、麻酔専門医、地域卸売業者との数回にわたる半構造化インタビューと短時間のアンケート調査により、実際の平均販売価格、処置ごとの典型的なバイアルとパッチの使用量、予想される処方シフトが得られた。このような会話により、モルドールのアナリストは、サインオフの前に、机上見積もりを検証し、モデルの仮定を改良することができた。

デスクリサーチ

まず、米国FDAのオレンジブック、欧州医薬品庁の製品データベース、WHOの必須医薬品モデルリストなどのオープンソースから、承認された効能・効果、剤形、表示変更のマッピングを行い、潜在的な販売量を割り出した。規制当局の安全性アラート、CDCの手術手技統計、国連のHSコードフローは、地域ごとの需要プールのサイズ決定に役立ちました。当社のアナリストは、パイプラインの上市や価格動向のシグナルとなる企業の10-K、投資家向け資料、臨床試験登録でこれらを補完した。

メーカー収益のD&B HooversやイベントモニタリングのDow Jones Factivaを含むサブスクリプションリポジトリは、収益分割のベンチマークや、リコールや工場操業停止などの単発のショックのスクリーニングを可能にした。引用した情報源は、私たちが数字の三角測量のために利用した証拠基盤を説明するものであり、網羅するものではない。

マーケット・サイジングと予測

トップダウンの構成は、歯科抜歯、不整脈アブレーション件数、皮膚科手術などの手技の発生率と普及率の指標から始まり、これにリドカイン投与量の基準値とASPを掛け合わせ、国の収益を再構築する。サプライヤーのロールアップやサンプリングされた病院の発注書など、ボトムアップのチェックを選択することで、合計を確認し、ギャップを浮き彫りにする。追跡される主な変数には、選択手術のバックログクリアランス、ジェネリックの普及率、原材料費のインフレ、処方箋とOTCのチャネルミックス、地域の償還シフトなどがある。多変量回帰は、主要なパネルに基づき、2030年までの各ドライバーを予測する。

データ検証と更新サイクル

モデル出力は2段階のアナリスト・レビューに合格し、異常値は過去の分散帯や同業他社のデータベースと比較される。乖離が設定したしきい値を超えた場合は、専門家に再連絡します。レポートは年1回更新され、重要な事象が発生した場合は暫定的な調整が行われるため、顧客は常に最新のベースラインを入手することができます。

モルドールのリドカイン塩酸塩ベースラインコマンドが信頼性を持つ理由

各出版社が独自の成分定義、投与量バスケット、リフレッシュ方法を選択し、それらの選択を明確に開示する出版社はほとんどないため、各出版社の見積もりはしばしば乖離する。

主なギャップドライバーとしては、リドカインのベースグレードや動物用グレードをリドカイン塩酸塩と統合している調査や、ある地域の売上をグローバルに外挿した調査、さらに完成品の売上を追加する際に原薬の取引を2回埋め込んだ調査などがある。モルドールインテリジェンスは、成分の純度、チャネル、治療上の最終用途を事前に定義し、トップダウンとボトムアップの混合検証を一度行い、毎年更新することで、構造的な偏りを最小限に抑えています。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 7億100万米ドル(2025年) | モルドール・インテリジェンス | - |

| 1.02億米ドル(2024年) | グローバル・コンサルタンシーA | リドカイン・ベースとOTCブレンドを含む。 |

| 7億5200万米ドル(2023年) | 業界団体B | 処方箋による注射剤のみを対象とし、外用剤は除く。 |

| 25.7億米ドル(2023年) | 業界誌C | 完成用量に高純度原薬の取引価値を付加、ダブルカウント調整なし |

この比較を総合すると、スコープクリープや未検証の仮定が孤立している場合、私たちの規律正しく、明確に文書化されたアプローチによって、クライアントが信頼できる透明で意思決定可能なベースラインが得られることがわかります。

レポートで回答される主要な質問

2026年の塩酸リドカイン市場の規模はどのくらいですか?

市場は2026年に7億3,957万米ドルと評価されており、5.46% CAGRで2031年までに9億6,503万米ドルに達する見込みです。

2031年まで最も速く成長する地域はどこですか?

アジア太平洋は、より広範な医療アクセス、国内API奨励策、および選択的手術件数の増加により、最高の8.34% CAGRを記録しています。

最も急速に拡大している剤形は何ですか?

パッチは、ジェネリック発売によるコスト低下とオピオイド温存局所鎮痛を支持する臨床ガイドラインにより、最速の7.33% CAGRを達成しています。

専門クリニックがシェアを獲得しているのはなぜですか?

支払者が手術を外来設定に移行させており、専門クリニックは患者の快適性とスループットを向上させる先進的なリドカイン送達システムを採用し、10.58% CAGRを牽引しています。

市場成長の主な抑制要因は何ですか?

CNSおよび心血管毒性に関する安全上の懸念、ジェネリック主導の価格侵食、および原材料供給の変動性。

最終更新日: