マレーシア再生可能エネルギー市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

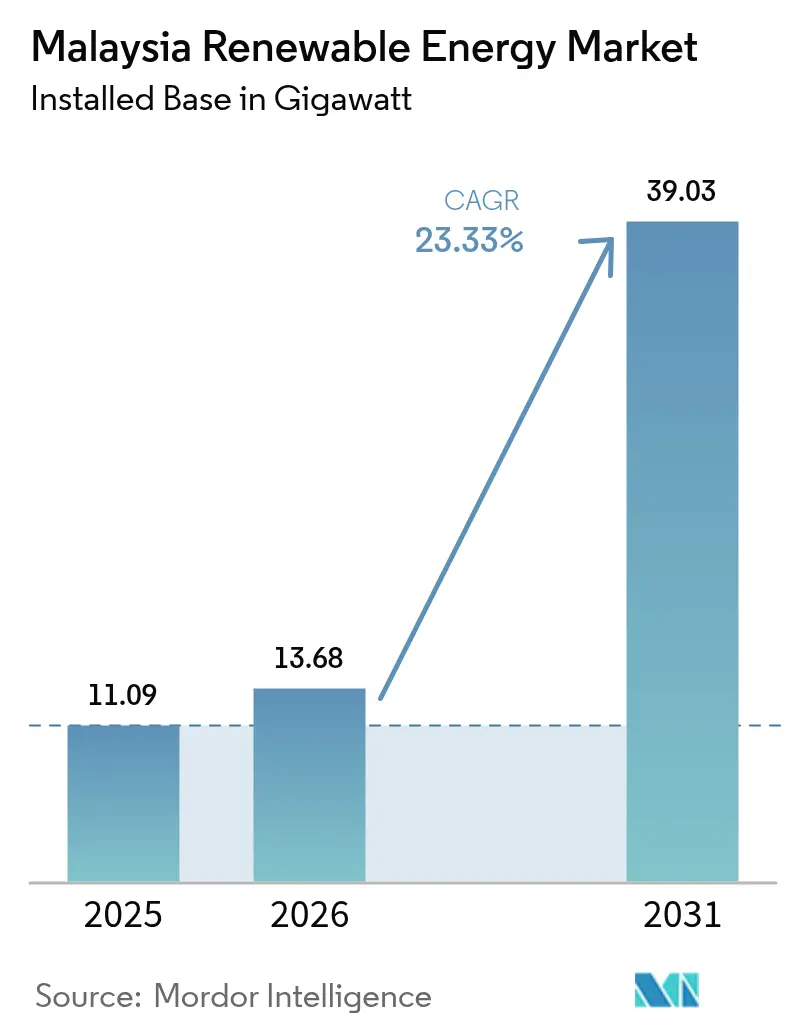

| 基準年の市場規模 (2025) | 11.09 ギガワット |

| 市場取引高 (2026) | 13.68 ギガワット |

| 市場取引高 (2031) | 39.03 ギガワット |

| 成長率 (2026 - 2031) | 23.33% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるマレーシア再生可能エネルギー市場分析

2026年のマレーシア再生可能エネルギー市場規模は13.68ギガワットと推計されており、2025年の11.09ギガワットから成長し、2031年の予測値は39.03ギガワットで、2026年から2031年にかけて23.33%のCAGRで成長しています。

成長見通しは、国家エネルギー転換ロードマップ(NETR)、データセンター急増に伴う企業間電力購入契約(PPA)の増加、および太陽光PVの均等化コスト(LCOE)の低下によって牽引されています。Tenaga Nasional Berhad (TNB)主導の電力系統強化、グリーン水素輸出に向けたサラワク州の取り組みが投資機会を拡大するとともに、輸入化石燃料への依存を低減しています。世界的な太陽光発電大手による製造現地化、水力発電貯水池における浮体式太陽光発電パイロットの拡大、および強化されたネット・エネルギー・メータリング(NEM 3.0)インセンティブがプロジェクトパイプラインを強化しています。並行して、エネルギー取引所マレーシア(Enegem)を通じた政策に裏付けられた国境を越えた電力取引が、ASEANパワーグリッド内における同国の地域クリーンエネルギーハブとしての地位を確立しています。

主要レポートの要点

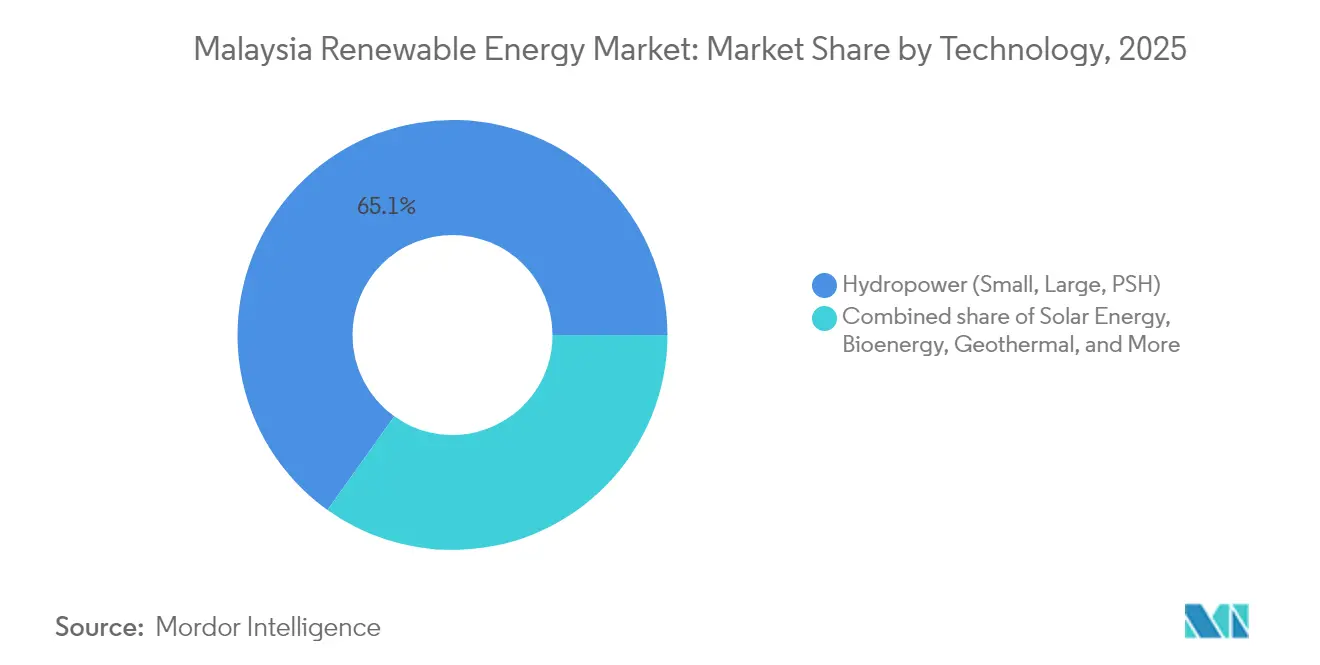

- 技術別では、水力発電が2025年のマレーシア再生可能エネルギー市場シェアの65.12%を占めてリードしており、一方地熱は2031年までに112.76%のCAGRで加速すると予測されています。

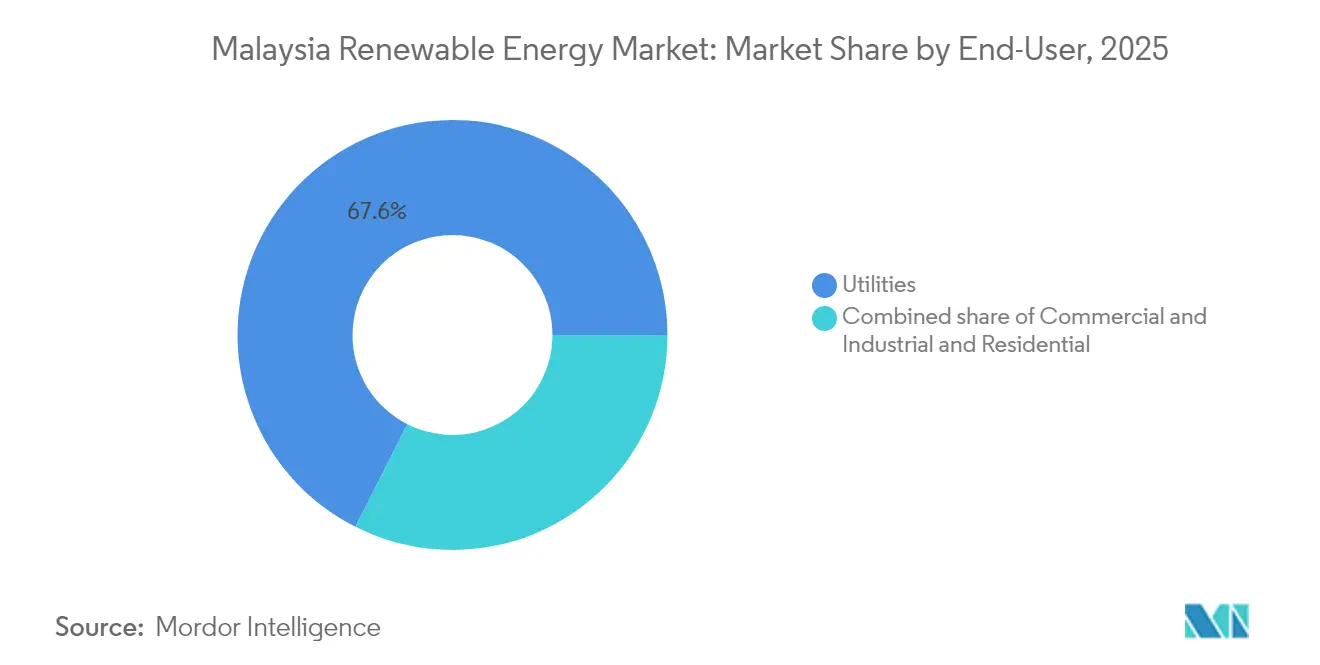

- エンドユーザー別では、電力会社が2025年のマレーシア再生可能エネルギー市場規模の67.55%を占めており、一方住宅用セグメントは2026年から2031年にかけて26.62%のCAGRで成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

マレーシア再生可能エネルギー市場のトレンドとインサイト

促進要因影響分析*

| 促進要因 | CAGRへの(概算)影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 国家エネルギー転換ロードマップ(NETR)の実施 | 4.20% | 国内全体、特にマレー半島部を優先 | 中期(2〜4年) |

| フィードイン・タリフおよびNEM 3.0スキームの改定 | 3.80% | マレー半島部、サバ州・サラワク州はカバレッジ限定 | 短期(2年以内) |

| 公益規模太陽光PVの均等化コスト(LCOE)の低下 | 5.10% | 国内全体、特に高日射量地域 | 長期(4年以上) |

| 地域データセンター急増に伴う企業間PPA | 4.70% | クランバレー、ジョホール、ペナン・テクノロジー回廊 | 中期(2〜4年) |

| サラワク州のグリーン水素ハブプロジェクト | 2.90% | サラワク州、ASEAN向け輸出ポテンシャルあり | 長期(4年以上) |

| 水力発電貯水池における浮体式太陽光発電 | 3.40% | サラワク州、パハン州、ペラ州の水力発電集水域 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

国家エネルギー転換ロードマップの実施が電力系統近代化を加速

NETRは2025年までに再生可能エネルギー31%、2035年までに40%という拘束力のある目標を設定し、開発業者に対して収益見通しの明確化をもたらしています。Tenaga Nasional Berhad (TNB)の資本的支出(capex)計画である420億9,000万マレーシアリンギット(102億米ドル)の64%が、新たな地域間回線および高度なシステムオペレーターツールを含む電力系統強化に充当されています。[1]The Edge Malaysia, "TNB to Double Capex for Grid Modernisation", theedgemalaysia.com.同ロードマップは水力発電ダム上への2.5GW規模の浮体式太陽光発電の展開と5か所の集中型150MWp太陽光発電所を義務付け、土地不足という制約に直接対応しています。NETRはEnegemをポリシー設計に統合することで、輸出事業者がASEANパワーグリッドを活用できるようにし、マレーシア再生可能エネルギー市場の競争力を高めています。これらの施策は総体として、ピーク需要に対する太陽エネルギー24%普及率上限を緩和し、変動性電源の追加余地を確保しています。

データセンター拡大に伴う企業間PPAが需要を牽引

2021年から2024年上半期にかけて受注した1,620億マレーシアリンギット(7,290億米ドル)相当のデータセンター投資が、企業再生可能エネルギー供給スキーム(CRESS)のもとでの長期引き取り契約の基盤となっています。[2]アジアン・パワー「データセンター投資がマレーシアのPPAに拍車をかける」asian-power.comAirTrunkおよびGDSなどの早期締結企業は、それぞれ29.9MWおよび22.5MWのバーチャルPPAを最長25年のテナープロファイルで確定しています。Tenaga Nasional Berhad (TNB)自身も同スキームのもとでBridge Data Centresへの150MWpのグリーン電力供給を確保し、年金形式の収入源を追加しています。企業の購入者は供給確実性とトレーサブルな再生可能エネルギー証書を優先しているため、開発業者はBESSオプションをバンドルする傾向があります。この勢いは、今後10年間でマレーシア再生可能エネルギー市場の年間追加量の15%から20%を企業間PPAが占める可能性を示唆しています。

グリーン水素プロジェクトがサラワク州を地域の輸出拠点へと変革

サラワク州のH2ornbillパートナーシップは、2028年までに年間15万トンのグリーン水素および年間85万トンのグリーンアンモニア生産を目標とし、約3GWの専用再生可能エネルギーを必要としています。エネオス・住友商事によるビントゥル工場など補完プロジェクトは、日本からの旺盛な輸入需要を示しています。サラワク州は2024年に電力の62%をすでに再生可能エネルギーから調達し、2030年の目標を前倒しで達成しており、産業向け引き取りのための余裕容量を確保しています。2035年までに15,000MWのグリーンエネルギーを目指す同州の野心は、2023年比で161%の設備容量増加を意味し、マレーシア再生可能エネルギー市場の構造を国内供給から輸出指向の価値連鎖へと変革しています。

浮体式太陽光発電が土地制約下での再生可能エネルギー展開を最大化

マスダー・Sarawak Energy・Gentariによる共同研究がムルム貯水池における数百MW規模の浮体式アレイを評価しており、既存の送電資産を活用しています。Tenaga Nasional Berhad (TNB)のケニル154kWpパイロットの現場データは、水上冷却および最大70%の蒸発抑制により10%から15%のエネルギー収量向上を確認しています。Tenaga Nasional Berhad (TNB)のロードマップのもとで2.5GWの浮体式太陽光発電設備容量が計画されており、マレーシアは土地利用競合を回避しつつ水力発電と太陽光発電のハイブリッド運用を最適化できます。バタン・アイプロジェクト単独でも、2024年の運用開始時に年間52キロトンのCO₂削減が見込まれ、ESG資格を強化しています。

制約要因影響分析*

| 制約要因 | CAGRへの(概算)影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 電力系統混雑および出力制御リスク | -2.80% | マレー半島部、特に南部地域 | 短期(2年以内) |

| 陸上風力資源の質の制限 | -1.90% | 国内全体、マレー半島部に特有の課題あり | 長期(4年以上) |

| サバ州およびサラワク州における土地利用競合 | -2.10% | サバ州およびサラワク州 | 中期(2〜4年) |

| パームバイオマス集荷ネットワークの分散 | -1.40% | マレー半島部、サバ州、サラワク州のプランテーション地域 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

電力系統混雑が再生可能エネルギー出力制御リスクを生む

太陽光発電出力はすでにピーク需要の24%上限を超えており、日射量が最も高いマレー半島南部において定期的な出力制御が発生しています。Tenaga Nasional Berhad (TNB)はサバ州における400MWhのBESSを含むボトルネック解消のため、163億マレーシアリンギット(734億米ドル)の条件付きCapexの64%を配分しています。出力制御リスクはプロジェクト収益を損なうため、SEDA Malaysiaおよびエネルギー委員会の規制当局は再生可能エネルギー給電優先度を改善するための電力系統コード改定を急いでいます。新規LSS入札ごとにデマンドレスポンスを採用したスマートグリッドパイロットが伴うようになり、間欠性の緩和が図られています。

土地利用競合が大規模プロジェクト開発を制約

パーム油はマレーシアGDPの2.8%に寄与しているため、土地の転用は政治的に繊細な問題となっています。アグリボルタイクスおよび貯水池ベースの浮体式システムが妥協的解決策として台頭していますが、グリーンフィールドサイトの承認サイクルは依然として18か月から24か月かかります。[3]SEDA Malaysia, "Palm Biomass Potential Report," seda.gov.my年間1億6,400万トンと集計されるパームバイオマスは、分散した集荷体制とコストのかかる物流のために依然として十分に活用されていません。2023年〜2030年国家バイオマス行動計画は170億マレーシアリンギット(765億米ドル)のバイオリファイナリー投資確保を目指していますが、規模達成にはサプライチェーンの高度化が不可欠です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:地熱が水力発電の優位性を崩す

水力発電は2025年のマレーシア再生可能エネルギー市場において65.12%のシェアを維持しており、バクンやムルムなどの既存資産が基盤となっています。しかし地熱は低水準から出発しつつも、東マレーシアにおけるタワウプロジェクトおよび熱流束マッピングの拡大を先導役として112.76%のCAGRを記録すると予測されています。太陽光PVは均等化コスト(LCOE)の低下と企業引き取り需要を背景に、量的な主役として続いています。一方、陸上風力は最適でない風速のためニッチな選択肢にとどまっており、パームバイオマスはバイオマス行動計画のもとで2.3GWの技術的潜在力を有しています。小規模水力発電および初期段階の海洋エネルギーパイロットが全体のポートフォリオを補完しています。

進化するポートフォリオは系統安定性を支えています。浮体式太陽光・水力発電ハイブリッドは水力発電貯水池を活用し、地熱はベースロードを供給し、BESSが太陽光出力を平滑化します。マレーシア再生可能エネルギー市場における地熱の規模は、フィールド開発資金が確保されれば急速に増大する見込みです。一方、太陽光の成長は安定した入札サイクルおよび屋根設置型の普及に依存しています。水力発電の大規模ダム開発は鈍化しており、生態的影響を最小化する流れ込み式および マイクロ水力発電方式にフォーカスが移行しています。

エンドユーザー別:強化されたインセンティブにより住宅用普及が加速

電力会社は2025年のマレーシア再生可能エネルギー市場シェアの67.55%を占めており、これはTenaga Nasional Berhad (TNB)がLSSオークションおよび相対PPAを通じて調達を集中管理していることによるものです。しかし住宅用セグメントは、NEM 3.0および2025年まで延長されたSolaRISインセンティブを契機として、2031年まで26.62%のCAGRで成長する軌道に乗っています。半導体ファブおよびハイパースケールデータセンターが主導する商業・産業用の取り込みは、関税ヘッジおよびESGコンプライアンスを目的として15年から25年の企業間PPAを活用しています。

屋根設置型太陽光発電システムのコスト低下とオンライン申請の簡素化により、家庭のペイバック期間は7年未満に短縮されています。一方、商業用屋上は広大な表面積を自家消費に活用し、加速償却特別控除の資格を得ています。電力会社はマルチギガワット規模のLSSトランシュの入札を継続しており、大規模な容量追加を確保していますが、電力系統強化が追いつかない限り出力制御リスクに直面しています。

地域分析

マレー半島部は広範なTenaga Nasional Berhad (TNB)のネットワークを通じて設備設置をリードしており、需要地への近接性と短い開発サイクルをもたらしています。独立した電力系統を運営するサラワク州は最も急成長する地域であり、2025年の再生可能エネルギー発電比率62%と野心的な水素輸出計画を誇っています。同州は2035年までに15,000MWのグリーン発電を目指しており、2023年比で161%の増加を表し、H2ornbillおよびサバ州のアンモニアプロジェクトによって支えられています。

サバ州の展望は地熱とタワウ地熱田および561MWの理論的バイオマス設備容量という大きなアップサイドに集中しています。送電線の孤立により資本的支出は増大しますが、浮体式太陽光発電およびマイクログリッドのソリューションが農村部の電化ギャップを解消するのに役立っています。Enegemを通じた国境を越えた電力取引は2024年にシンガポール向け100MWのオークションでデビューし、商業的な電力フローを実証して、インドネシアとの追加相互接続線が稼働すれば数ギガワット規模の電力販売への道を開いています。

サラワク州におけるマレーシア再生可能エネルギー市場規模は、水素プロジェクトが数ギガワット(GW)の再生可能エネルギーを吸収する10年代後半には、マレー半島部の追加増分を超える可能性があります。マレー半島部は企業間PPA、データセンタークラスターおよび屋根設置型の導入の中核であり続ける一方、東マレーシアは資源主導型メガプロジェクトを担っています。

規制環境

マレーシアの再生可能エネルギー枠組みは主にエネルギー委員会(Suruhanjaya Tenaga, ST)およびSEDAマレーシアによって運営されている。これは、大規模太陽光発電(Large Scale Solar, LSS)などのオークション方式のユーティリティ調達と、分散型発電およびグリーン属性プログラム(ネットエナジーメータリング(NEM 3.0)や、バイオガス、バイオマス、小規模水力向けのフィードインタリフ(FiT 2.0)の電子入札を含む)を組み合わせたものである。NETRは、暫定的な再生可能エネルギー目標や送電網の高度化措置を含む、より広範な政策方向を定めている。一方、2024年4月に開始されたEnergy Exchange Malaysia(ENEGEM)は、国境を越えた再生可能電力取引のルートを提供している。

2026年には、実施重視の制度が企業および消費者のアクセスを拡大した。STは企業向け再生可能エネルギー供給スキーム(CRESS)の更新ガイドラインを発行し、企業が送電網を通じた取り決めを通じて再生可能電力を調達できるようにするとともに、ネットワークアクセス料金の削減(CRESSおよびコミュニティ再生可能エネルギー集約メカニズム(CREAM)向けに最大40%の削減を含む)を実施した。消費者主導の太陽光発電については、STは2026年1月1日よりSolar Accelerated Transition Action Programme(Solar ATAP)を運用開始し、送電網への逆潮流能力を備えた自家消費システムを支援した。SEDAマレーシアはFiT 2.0の電子入札運営を継続し、バイオガス、バイオマス、小規模水力資源を対象とした2026年枠の電子入札期間を2026年3月17日に締め切った。

競争環境

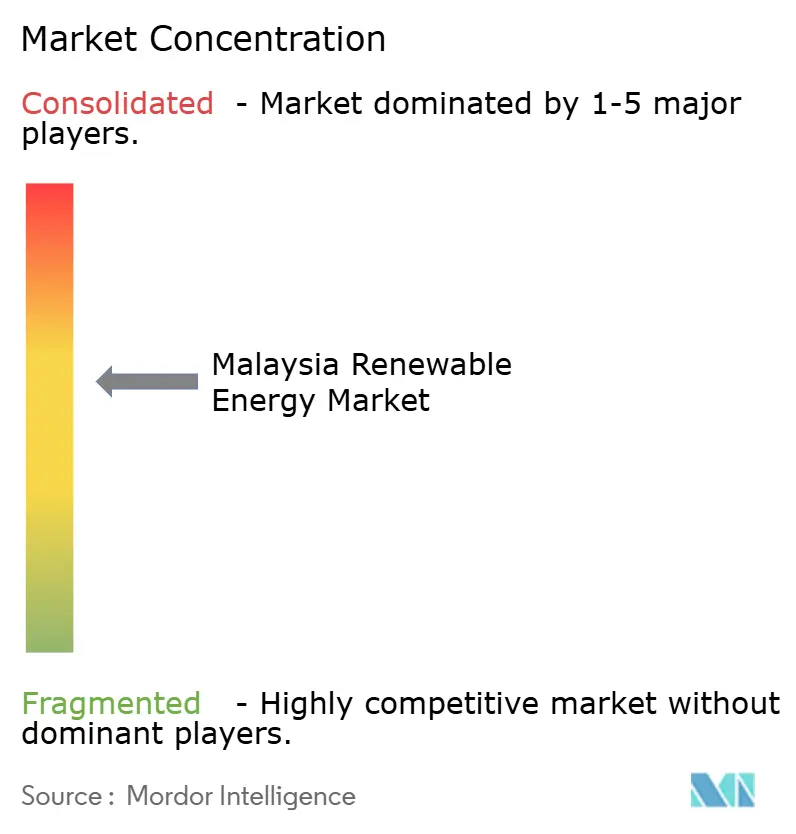

マレーシア再生可能エネルギー市場は中程度の集中度を示しています。国有系企業のTenaga Nasional Berhad (TNB)およびSarawak Energy Berhadは、電力系統資産の大部分と国内再生可能エネルギー設備容量3.3GW超を合計で保有しています。[4]The Edge Malaysia, "TNB Renewable Portfolio Update," theedgemalaysia.comJinkoSolar、LONGi、Risenなどの中国系OEMは現地組み立てに移行しており、JinkoSolarの500MWセルおよび450MWパネル工場は2025年に開所予定です。この現地化により米国関税リスクが軽減され、ASEAN向け受注のサプライチェーンが短縮されます。

競争は系統統合の専門性、蓄電池の展開、および企業間電力購入契約(PPA)の組成能力にかかっています。GentariはPETRONASのバランスシートの強みを活用して水素と再生可能エネルギーをバンドル提供しており、浮体式太陽光発電およびアグロ・フォトボルタイクニッチを専門とするプロジェクト開発業者が勢いを増しています。効率的なパーム廃棄物集荷ネットワークを持つバイオマス開発業者は、競合他社に先んじてFiT 2.0割り当てを確保しやすい立場にあります。SEDA Malaysiaのもとで標準化された技術規則が機器品質と設置業者の認定を保証し、適合企業にとっての参入障壁を低下させています。

マレーシア再生可能エネルギー産業リーダー

Tenaga Nasional Berhad (TNB)

Sarawak Energy Berhad

Solarvest Holdings Berhad

Plus Xnergy Holding Sdn Bhd

Cypark Resources Berhad

- *免責事項:主要選手の並び順不同

市場機会と将来展望

短期的な空白領域は、政策が発電容量の追加から、資金調達可能な送電網アクセスと系統統合へと移行している分野に集中している。2026年1月1日に施行されたSolar ATAPは、逆潮流能力を備えた消費者向け太陽光発電の構造化された道筋を作り、従来の自家消費型屋上設置を超えて対象需要を拡大している。これはまた、計量、系統接続工事、コンプライアンスサービスをカバーするプロジェクトおよび商業ソリューションのバンドルを推進している。企業側では、2025年12月に最新のガイドライン更新が行われたCRESSが送電網を通じた物理的調達を支援しており、アクセス料金の削減(CRESS/CREAM向けに最大40%の削減を含む)との組み合わせにより、トレーサブルなグリーン電力供給を必要とするデータセンターや産業バイヤーに対応する開発事業者やアグリゲーターの事業性が改善されている。

システムレベルの制約も、プロジェクトが承認を得て安定した収益を確保できる場所を形成している。送電網の混雑や太陽光発電浸透率の上限を引き上げる取り組みにより、資本支出はTNBの下でのNETR主導の送電網高度化に沿って、ネットワーク強化と柔軟性資産へと再配分されている。産業部門の脱炭素化需要は、2024年エネルギー効率・保全法(2025年1月施行)や、2026年から適用される予算2026の一部の脱炭素化困難な部門を対象としたカーボン税導入といった政策的な合図によって強化されている。東マレーシアでは、サラワク州の輸出志向のエネルギー政策が、大規模な再生可能エネルギー発電と、それを収益化するために必要な支援インフラのパイプラインを支えている。一方、ENEGEMは国境を越えた再生可能電力の流通に関する制度的な仕組みを提供している。

最近の業界動向

- 2026年5月:TNB Kuala Muda Solar Sdn Bhdは、ケダ州における500MWの太陽光発電施設の資金調達のため、10.5億リンギットのASEANグリーンSRIスクークを発行した。この資金調達は大規模太陽光発電開発の資金調達可能性を高め、系統接続型再生可能エネルギーに対するラベル付き資本市場の活用の深化を反映している。

- 2026年4月:Cypark Resources BerhadとSunview Group Berhadが主導するコンソーシアムは、595MWのケニル・ハイブリッド水力・フローティング太陽光(HHFS)発電所に関して、TNB Power Generation Sdn Bhdから19.6億リンギットのEPCC契約を受注した。この受注は、貯水池を活用した大規模フローティング太陽光発電の商業化を進め、既存の水力資産を系統接続に活用するNETR整合型ハイブリッドモデルを支えている。

- 2024年12月:マレーシアは、ユーティリティ規模の太陽光発電調達に向けたオークションのパイプラインを拡大する大規模太陽光発電5(LSS5)プログラムを発表した。継続的な入札の実施ペースは、開発事業者によるプロジェクトスケジュールの見通しを支え、EPC、モジュール供給、系統接続活動を国家の転換目標に整合させ続けている。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査では、マレーシア再生可能エネルギー市場を、送電網に接続されているか、その他の方法で稼働開始した国レベルの設置済み再生可能電力発電容量として定義し、対象となる再生可能技術全体でギガワット単位で測定する。

対象範囲外:化石燃料に基づく発電、自家用の従来型バックアップ設備、および稼働済み再生可能発電容量に直接関連しない場合のプロジェクト投資や収益などの価値指標は除外する。

セグメンテーション概要

- 技術別

- 太陽エネルギー(PVおよびCSP)

- 風力エネルギー(陸上および洋上)

- 水力発電(小規模、大規模、揚水発電)

- バイオエネルギー

- 地熱

- 海洋エネルギー(潮力および波力)

- エンドユーザー別

- 電力会社

- 商業・産業用

- 住宅用

データソース、市場規模の算定、および検証

デスクリサーチ

デスクリサーチは、マレーシアの発電容量の追加、政策目標、送電網の状況に関する明確なファクトベースの構築から始まり、これらの兆候を再生可能エネルギーの稼働開始スケジュールにマッピングしていく。定義と過去の方向性を確立するために、マレーシアエネルギー委員会の公表資料、SEDAマレーシアのプログラム更新情報、IEAの国別エネルギー統計、IRENAの再生可能エネルギー発電容量シリーズ、マレーシア統計局の公表資料などの公開情報源を使用した。

さらに、稼働開始日はしばしば変動し慎重な追跡が必要であるため、年次報告書、投資家向け説明資料、ユーティリティ企業の発表からプロジェクトおよび開発事業者の開示情報を確認した。一部の箇所では、単一の情報源への過度な依存を避けるため、企業財務およびインテリジェンス、ニュースと財務情報、特許データベースの有料サブスクリプションを用いて、所有権の変更や技術動向を相互確認した。これらの情報源は例示的なものであり、網羅的ではなく、作業中のデータ収集、検証、および明確化には他多くの公開資料が使用された。

一次インタビューおよび調査

一次調査は、開発事業者、EPCおよびO&M関係者、金融関係者、政策・送電網関連の専門家からの意見を得て、発電容量パイプラインの妥当性、予想される稼働開始の遅延、プログラムが実際のメガワットにどのように結びつくかを確認するために使用された。これは国レベルの市場であるため、焦点はマレーシア全体の需要と建設推進要因に置かれ、これらの対話を用いて、技術ミックスの変化や典型的なプロジェクト実行サイクルに関する前提を確認した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:33% | CXO:16% | |

| ミドルティア:50% | 部門/事業責任者:31% | |

| 小規模事業者:17% | マネージャー:53% |

市場規模の算定と予測

市場規模の算定は、公式の発電容量シリーズ、プログラム配分、および観測された稼働開始の進捗から国全体の再生可能エネルギー発電容量を再構築し、その年に実際に達成可能な水準に調整するトップダウンアプローチを用いて構築されている。追加分の過大評価を避けるため、公開パイプラインからのプロジェクト集計サンプリング、受注からCOD(商業運転開始)までの時期に関するチャネルチェック、技術別MWの簡易構築を国全体の合計と比較するなど、選択的なボトムアップの近似値によって結果を裏付けている。

モデルに影響を与えた主要な入力には、年間の稼働開始発電容量の追加(MW)、太陽光、水力、バイオエネルギー間の技術ミックスの変化、プログラム主導の受注量とスケジュールの見通し、系統接続の準備状況の兆候、および純発電容量を変化させる可能性のある廃止や再評価事象が含まれる。予測はシナリオ分析を通じて行われ、政策方向および開発事業者の実行状況に関するフィードバックからベースケースを設定し、その後、許認可の遅延や入札結果の前倒しなどのストレステストを行う。プロジェクトの全体リストが把握できない場合は、発表されたパイプラインに保守的な実現係数を適用してギャップを処理し、その後、最終合計を確定する前にインタビューの知見と再確認する。

データ検証と更新サイクル

検証は、モデル化された設置容量を、公式の発電容量発表、発表された稼働開始情報、および技術別の追加における観測されたトレンドの変化といった独立した指標と相互確認することによって行われる。前年比で大きな増減が見られる場合は、特定のプログラム、プロジェクトのバッチ、または一回限りの事象にまで遡って原因を追跡し、承認前に別の情報源で再確認する。

定義、計算、および前提が年を通じて一貫性を保つよう、複数段階の社内レビューが行われ、重大な差異が発生した場合には、関連する専門家に再度連絡して要因を確認する。レポートは毎年更新され、大規模なオークション、政策変更、または稼働開始に関する予想外の事態が短期的な見通しを変化させる可能性がある場合には、中間更新が行われる。提出前には、最新の公開資料と整合する最新の見解をクライアントが受け取れるよう、もう一度確認作業が行われる。

Mordor Intelligenceのマレーシア再生可能エネルギー市場推定値と他の公表推定値との比較

マレーシアの再生可能エネルギーに関する公表された市場規模は、測定単位が異なること、発電容量、発電量、収益の境界の扱い方が異なること、予測のペースが異なる政策および実行に関する前提の影響を受けることから、しばしば一致しない。テーマが同一に見えても、発電容量ベースの市場は価値ベースの市場とは大きく異なる動きをする可能性があり、報告される数値とその成長率は分かれる結果となる。

主な差異の要因は通常、実務的なものである。一部の推定値は、想定されるMW当たりの資本支出とミックスの変化を用いて設置済みMWを米ドルに換算し、蓄電池や送電網工事などの関連支出を加算するため、価値としての数値は大きくなるが、純粋な発電容量の観点との比較可能性は低下する。他の推定値は、積極的な入札実現率やより早いCOD時期を用いる、あるいは通貨換算の時期やインフレの取り扱いを明確にしていないため、同じ年であっても数値が大きく変動することがある。

ベンチマーク比較

| 出典 | 市場規模 | 調査方法におけるギャップ |

|---|---|---|

| Mordor Intelligence | USD 11.09 B (2025) | |

| 総合コンサルティング会社A | USD 3.80 B (2024) | 米ドルでの価値ベースの視点を使用し、通常、資本支出および技術コストの前提を用いて活動を市場価値に変換するため、設置済み発電容量の合計値とは直接比較できない。 |

| 業界出版社B | USD 7.42 B (2032) | より長期的な価値予測を報告しており、楽観的な実行状況やより広範な範囲(隣接する支出カテゴリーの追加を含むことが多い)を反映する可能性があり、発電容量のみの年ごとの構築値との差を広げる可能性がある。 |

この表は、差異の大部分が単位の選択と何を計上するかによって説明されることを示しており、Mordor Intelligenceのモデルでは、市場は米ドルに換算された支出または収益プールではなく、ギガワット単位の設置済み再生可能エネルギー発電容量として扱われている。このアプローチにより、最終的な数値は稼働開始、技術ミックス、およびプログラムの実施タイミングに追跡可能な状態を保ち、同じ観測可能な入力を用いて毎年再現することができる。

レポートにおける主要な回答事項

マレーシアにおける再生可能エネルギー設備容量の成長速度はどのくらいですか?

設備容量は2026年の13.68GWから2031年までに39.03GWに増加すると予測されており、NETRの政策支援および企業間電力購入契約(PPA)によって牽引される23.33%のCAGRを示しています。

どの技術セグメントが最も急速に拡大していますか?

地熱は2031年まで112.76%のCAGRを記録すると予想されており、サバ州タワウのプロジェクトなどにより太陽エネルギーおよび水力発電を上回るペースで成長しています。

企業間PPAがマレーシアの再生可能エネルギーにとって重要な理由は何ですか?

データセンター事業者および多国籍企業は15年から25年のPPAを締結しており、現在では予定設備容量追加分の15%から20%を牽引し、開発業者に対して予測可能な収益を確保しています。

サラワク州が水素エネルギー分野で果たす役割は何ですか?

サラワク州は水力発電による電解槽を活用し、2028年までに年間15万トンの水素生産を目標とし、マレーシアを地域の輸出拠点として位置づけています。

より高い再生可能エネルギー普及率に向けて電力系統はどのように強化されていますか?

Tenaga Nasional Berhad (TNB)は電力系統強化に420億9,000万マレーシアリンギットを配分しており、これには蓄電池(BESS)および新送電線が含まれ、現在24%の太陽エネルギー普及率上限を引き上げる予定です。

住宅用屋根設置型太陽光発電に対してどのような優遇措置が存在しますか?

NEM 3.0スキームおよびSolaRISプログラムは、有利な電力料金と迅速な認可を付与し、家庭のペイバック期間を7年未満に短縮しています。

最終更新日: