タイ太陽エネルギー市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

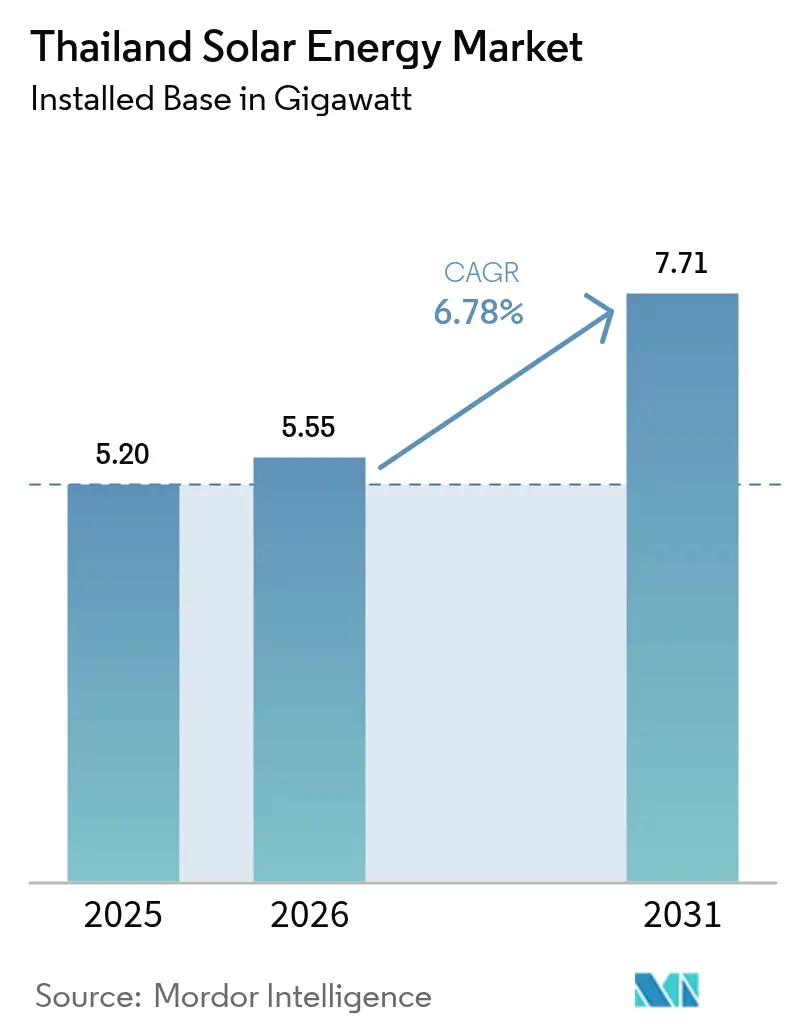

| 基準年の市場規模 (2025) | 5.20 ギガワット |

| 市場取引高 (2026) | 5.55 ギガワット |

| 市場取引高 (2031) | 7.71 ギガワット |

| 成長率 (2026 - 2031) | 6.78% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるタイ太陽エネルギー市場分析

タイ太陽エネルギー市場規模は、2025年の5.20ギガワットから2026年には5.55ギガワットへと成長し、2026年から2031年にかけてCAGR 6.78%で2031年までに7.71ギガワットに達する見込みです。

継続的な関税圧力、再生可能エネルギー政策目標、および太陽光発電コストの低下により、タイ太陽エネルギー市場は、系統インフラのボトルネックにもかかわらず、着実な成長が見込まれています。2024年に承認された2,000MW規模の直接電力購入パイロット事業は、データセンターや大規模製造業者向けの代替調達経路を開拓しており、独立系発電事業者の販売サイクル短縮につながっています。2024年にはモジュール価格が1ワットあたり0.10~0.12米ドルまで下落し、商業用の回収期間が5年から7年に短縮されたことで、全顧客層における資金調達適格性が向上しました。9か所の水力発電ダム貯水池に計画されている浮体式太陽光ハイブリッドプロジェクトは2.7GWの追加容量をもたらし、地上設置型サイトの利用を制限する土地取得の障壁を回避するものです。1MW未満のシステムに対する太陽光リースモデルおよび簡略化された許認可制度により、バンコクおよび周辺都市部での住宅設置ブームが加速しており、太陽エネルギーアクセスの民主化が広範に進んでいることを示しています。

主なレポートの要点

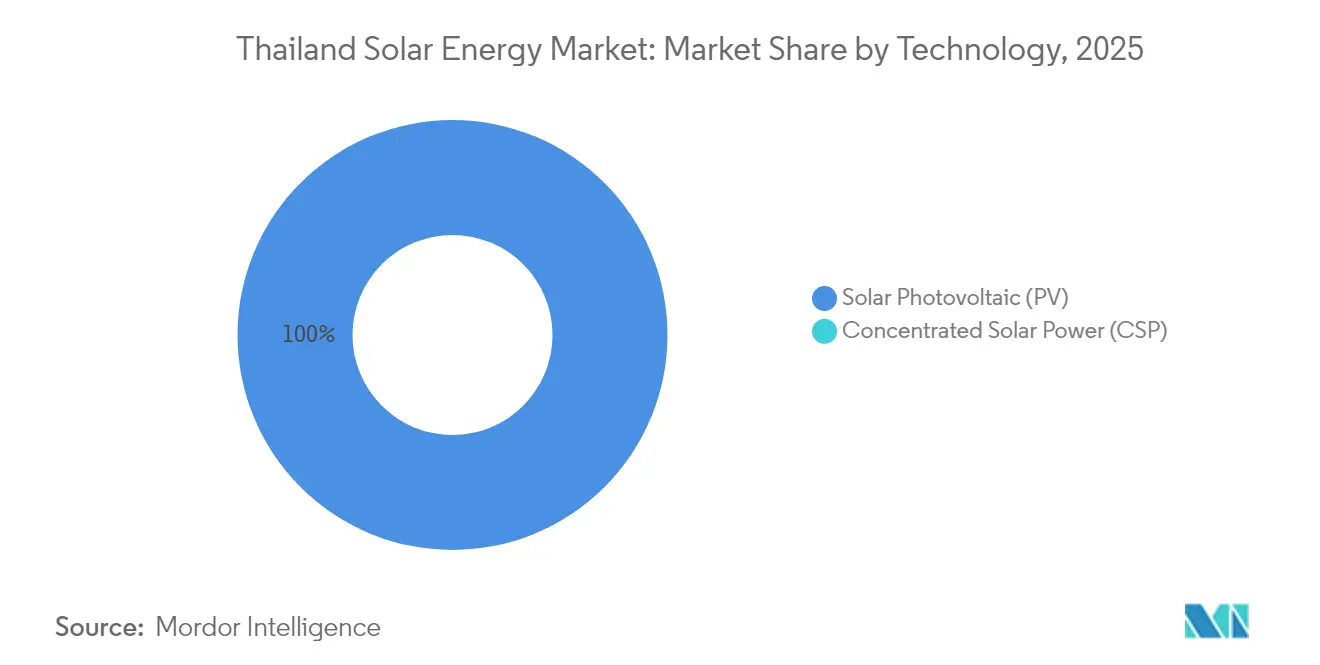

- 2025年までに、太陽光発電システムは市場シェアの100.00%を占め、集光型太陽熱発電は商業的に未稼働の状態が続いています。

- 系統タイプ別では、系統連系システムが2025年のタイ太陽エネルギー市場シェアの90.12%を占めており、独立系統セグメントは2031年までに9.22%のCAGRを記録すると予測されています。

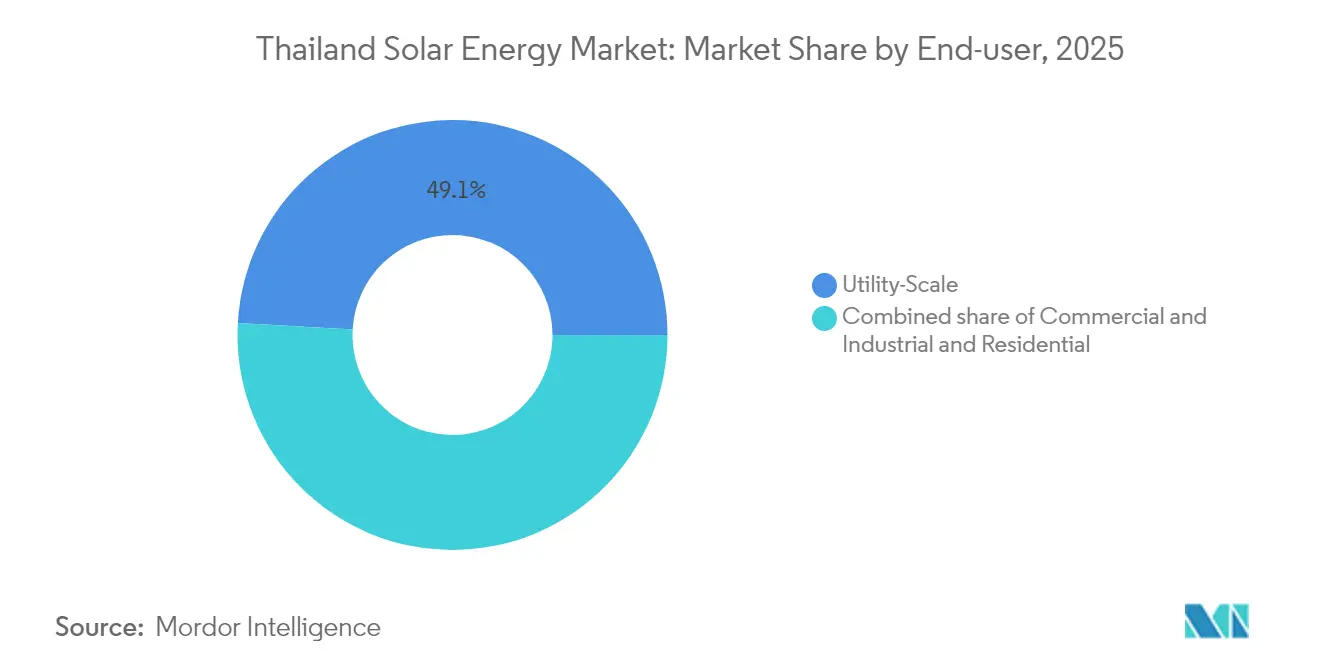

- エンドユーザー別では、大規模電力事業用資産が2025年のタイ太陽エネルギー市場規模の49.12%を占めており、住宅用屋根設置は全カテゴリーの中で最も高い10.25%のCAGRで拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

タイ太陽エネルギー市場のトレンドと考察

促進要因の影響分析*

| 促進要因 | CAGR予測への(概算)%影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 小売系統料金の上昇と価格変動 | 1.80% | ラヨーン、チョンブリー、サムットプラーカーンの工業地帯 | 中期(2~4年) |

| 両面受光型およびTOPCon太陽光発電の急速なコスト低下 | 1.50% | 全国規模、大規模電力事業入札で最も顕著 | 短期(2年以内) |

| 商業買主向け直接PPAパイロット事業 | 1.30% | バンコク首都圏および東部経済回廊 | 中期(2~4年) |

| 政府による2.7GW浮体式ハイブリッド推進 | 0.90% | 中部および北部のダム地点 | 長期(4年以上) |

| アグロ太陽光発電の土地利用プログラム | 0.60% | 北東部農業県 | 長期(4年以上) |

| グリーン環境価値証書への需要拡大 | 0.70% | 東部経済回廊の輸出志向型工場 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

小売系統料金の上昇と電力価格の変動性

小売料金は2024年に1kWhあたりTHB 4.15~4.18で維持されましたが、タイ発電公社は累積損失が約THB 980億に達したと報告しており、2025年末までに8~12%の料金引き上げが見込まれます。東部経済回廊の製造業者は、典型的な1MWの設備が7年以内に投資回収できることから、屋根設置型太陽光発電をガス価格変動に対するヘッジとして位置づけています。エネルギー政策・計画局のデータによると、ガス火力発電ユニットが依然として系統の電力供給の約60%を担っており、料金がスポットLNG輸入に連動しています。欧州連合の炭素国境調整措置に直面している商業バイヤーは、輸出マージンを保護するため、太陽光発電の調達を加速させています。こうした需要は、オンサイトおよびサードパーティ資金調達システムの両面において、タイ太陽エネルギー市場に新たな勢いをもたらしています。

両面受光型およびTOPCon太陽光発電モジュールの急速なコスト低下

両面受光型モジュールの平均価格は2024年に1ワットあたり0.10~0.12米ドルまで低下し、TOPConセルはわずかにコストが高いだけで24~25%の変換効率を達成しました。開発事業者は現在、複数年の供給契約を交渉し、コンポーネント価格を2027年まで固定することで均等化エネルギーコストを安定させています。資本集約度の低下により、小規模な屋根設置システムもネットビリングの下で5年間の投資回収を達成できるようになりました。中国の工場での供給過剰により東南アジアへの製品転換が進み、現地価格のさらなる低下を促しました。米国による対タイ組立パネルへのアンチダンピング関税が2024年に輸出チャンネルを再編しましたが、国内の供給過剰が国内プロジェクトに対してより広範な価格救済をもたらしました。

商業・産業需要を開拓する直接PPAパイロット事業

エネルギー規制委員会は2,000MWの直接購入パイロット事業を承認しており、データセンターや工場が系統小売料金より10~15%低い価格で独立系発電事業者から電力を契約できるようにしています。2025年半ばまでに確定予定のサードパーティアクセス規定草案により、ホイーリング料金と計量ルールが成文化される見込みです。既に150~200MWを消費しているバンコクのデータセンタークラスターは、早期の割り当てを申請すると見込まれています。ラヨーンの自動車部品メーカーやサムットプラーカーンの電子機器メーカーは、スコープ2排出量計上のための再生可能エネルギー確保を理由に関心を示しています。直接PPAはしたがって、タイ太陽エネルギー市場を加速させるべき強力な需要パイプラインを生み出しています。

政府による2.7GW浮体式太陽光ハイブリッドの推進

16件の浮体式太陽光プロジェクト、合計2.7GWが9つの水力発電貯水池に設置され、管理された12,000ヘクタールの水面積を活用します。24MWのウボンラタナダム浮体式太陽光アレイは2024年3月に商業運転を開始し、パネル温度を低く保つ水冷却効果により5~8%高いエネルギー収量を達成しました。2025年3月に入札が開始された205MWのプミポンダムプロジェクトには、タイの開発事業者と国際EPC企業が組んだコンソーシアムの入札が集まっています。浮体式設計は土地取得の紛争を回避し、水力発電との連携により国家電力系統のランピング柔軟性が向上します。太陽光・蓄電池ハイブリッドには1kWhあたりTHB 2.8331の固定価格買取制度がプロジェクト経済性を支えています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への(概算)%影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 長期の系統接続承認および出力抑制リスク | -0.8% | 全国規模、バンコク首都圏および東部経済回廊で深刻なボトルネック | 中期(2~4年) |

| バンコクおよび東部経済回廊での飽和したフィーダー | -0.6% | バンコク、サムットプラーカーン、チョンブリー、ラヨーン各県 | 短期(2年以内) |

| 米国・EU市場でのタイ製モジュールへの輸入関税引き上げ | -0.5% | 輸出志向型製造業者への全国的影響;国内価格とサプライチェーンへの間接的影響 | 中期(2~4年) |

| 蓄電池エネルギー貯蔵システム向け国内リチウムイオンセル生産の限界 | -0.4% | 全国規模、大規模電力事業および商業・産業セグメントの太陽光・蓄電池ハイブリッドプロジェクトへの集中的影響 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

長期の系統接続承認と出力抑制リスク

系統接続を承認する前に、電力会社は電圧安定性調査と変電所容量審査を実施しなければならないため、開発事業者は6か月から18か月の承認期間を報告しています。10MWを超えるプロジェクトは環境影響評価と国家エネルギー政策委員会の承認も必要とし、着工前の期間が延長されてホールディングコストが増加します。2024年には、昼間需要の18%を超える太陽光普及率のフィーダーで出力抑制イベントが累計最大50時間に達しました。リアルタイム価格設定または必須蓄電設備がなければ、過剰発電により強制停止が発生し、プロジェクト収益が損なわれます。これらの障壁は予測成長率をほぼ1パーセントポイント削減します。

バンコクおよび東部経済回廊での飽和したフィーダー

バンコクのビジネス地区と近隣の工業団地に供給する配電回路は、晴天の昼間時間帯において既に85~95%の容量で稼働しています。首都電力公社はTHB 450億規模の変電所アップグレードを計画していますが、工事は太陽光発電の普及に遅れをとっています。開発事業者は多くの場合、1MWあたり15万~30万米ドルのフィーダー強化費用を自己負担しており、プロジェクトの資本要件を引き上げています。したがって中小企業は大企業と比べて待機時間が長く、コストも高くなっています。系統投資の加速なしには、フィーダーの飽和が最も負荷密度の高い地域での屋根設置の系統接続を引き続き制約します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:太陽光発電の優位性が継続

太陽光発電システムは2025年の設備容量の100.00%を占め、2031年までに6.72%の成長率で拡大すると見込まれています。太陽光発電技術のタイ太陽エネルギー市場規模は2025年に5.20GWに達し、2031年には7.71GWに達する見込みで、集光型太陽熱発電がタイの高温多湿な気候下では経済的に実用不可能であることから、大きなシェアを維持すると予想されます。反射放射を捕捉する両面受光型モジュールは浮体式太陽光入札で急速に標準化しており、ウボンラタナダムプロジェクトでは片面受光型アレイと比較して5~8%高い発電量を記録しています。24~25%の変換効率を提供するTOPConセルは、土地の制約がプレミアム価格を正当化する大規模電力事業入札においてPERCモジュールを凌駕しつつあります。

継続的なコスト低下により、太陽光発電と集光型太陽熱発電の経済的格差は拡大しています。集光型太陽熱発電はモンスーンシーズンにほとんど達成されない直達法線放射量レベルを必要とします。エネルギー省の2024年固定価格買取制度スケジュールは集光型太陽熱発電を除外しており、実質的に太陽光発電の独占を確立しています。今後の見通しとして、国際エネルギー機関のデータは2027年までにモジュール価格がさらに15~20%下落すると予測しており、タイでは太陽光発電技術のみが商業的に実行可能な太陽エネルギーオプションであり続けることが保証されています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

系統タイプ別:独立系統の採用が加速

系統連系設備は2025年に容量の90.12%を占め、主にバンコク近郊に立地する大規模電力事業用発電所と商業用屋根設置によって牽引されています。独立系統システムのタイ太陽エネルギー市場シェアは現在小さいものの、独立系統セグメントは2031年までに9.22%のCAGRで市場全体を上回るペースで成長すると予測されています。農村電化コストが1kmあたり5万米ドルを超える北部および北東部各県が独立系統普及において先行しています。太陽光パネルと農作物栽培を組み合わせたアグロ太陽光発電パイロット事業は、農場収入を増やしながら灌漑への電力供給、債務返済能力の向上、投資回収の短縮を実現しています。

2024年に導入されたネットビリングは、高料金ゾーンで3~5年の投資回収を支える卸売レートでプロシューマーに対して補償しています。首都電力公社は1MW未満の屋根設置の承認期間を30日に短縮し、昨年の申請数が40%増加しました。独立系統システムはまた、出力抑制リスクやフィーダー容量不足に直面する工業団地にも対応しており、最も強い近期成長を支えています。

エンドユーザー別:住宅用の成長がリード

大規模電力事業用資産は2025年の設備容量の49.12%を保持していますが、住宅用屋根設置は全セグメントの中で最も速い10.25%のCAGRで2031年まで拡大すると予測されています。住宅設置のタイ太陽エネルギー市場規模は2025年9月時点で76.9MWに達しており、初期費用ゼロのリース契約によって急速に成長しています。バンコク、チェンマイ、プーケットの中間所得世帯は現在、初日から電気料金節減を約束するサードパーティ資金調達システムの利用が可能です。

商業・産業ユーザーはその中間に位置します。バンコクとチョンブリーのデータセンターは既に150~200MWを消費しており、太陽光・蓄電池PPAの早期採用者です。ラヨーンの自動車部品メーカーやサムットプラーカーンの電子機器工場は、電力コストを最大15%削減できる直接PPAの割り当てに列を成しています。成長は緩やかでも、大規模電力事業プロジェクトは多国間貸付機関が資金供与する大型浮体式太陽光入札や地上設置型発電所を通じてセクターの基盤であり続けています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

地理的分析

バンコク首都圏を含む中部タイは、高密度な商業・産業負荷のおかげで2025年の設備容量の約34.62%を占めていました。東部経済回廊はさらに27.85%に貢献しており、輸出志向型工場が低炭素電力を求めているため、新規屋根設置および地上設置型プロジェクトの主要な目的地となっています。チェンマイやランパーンなどの北部各県は、高架アレイが稲作・野菜栽培と共存するアグロ太陽光発電のハブとして台頭し、土地利用の競合を軽減しています。

中部および北部地域の9か所のダム貯水池に計画されている浮体式太陽光ハイブリッドは、予測期間にわたって容量の分散を促進します。ターク県のプミポンダム205MWプロジェクトとカンチャナブリー県のスリナカリンダム158MWアレイは開発の内陸部移行を促進し、バンコクの系統への圧力を軽減します。首都の飽和したフィーダーは現在、昼間の発電ピーク時に最大95%で稼働しており、2028年までの変電所アップグレード完了まで新規屋根設置の系統接続を制限しています。

北東部各県は、農作物への日陰効果と電力販売を組み合わせたアグロ太陽光発電パイロット事業によって注目を集めています。ナコーンラーチャシーマーでのカセサート大学の試験では、高架パネルが水需要を削減し、年間1ライあたり1MWh以上を発電することが示されています。代替エネルギー開発・効率化局は、中部タイに比べて3~4倍低い土地コストに惹かれ、2028年までに最大800MWのこうした容量を目標としています。プーケットなどの南部リゾート県もホテルへの屋根設置型太陽光発電を採用していますが、モンスーンの雲が設備利用率を14~16%に制限しており、中部・北東部ゾーンの18~20%と比較して低くなっています。

規制環境

タイの太陽光発電開発は、エネルギー規制委員会(ERC)がライセンス供与、系統連系、電力購入の枠組みを通じて監督しており、国家エネルギー政策委員会(NEPC)とエネルギー省が政策方針を示している。規制の手段は電力会社による調達にとどまらず、住宅用太陽光屋根のネットビリングや関連する買取制度など消費者側のプログラムにも拡大している。また、ERCは2,000 MWの直接電力購入パイロット(2024年承認)も認可しており、対象となる大口需要家が独立系発電事業者から、定められた託送・計量ルールの下で再生可能エネルギー電力を契約調達できるようにしている。

2026年、政策的対応はソフトコストの削減と家計経済性の改善に重点が置かれた。ERCは2026年7月1日に2026年住宅用太陽光買取プログラムを開始し、ネットビリングの下での余剰電力買取価格を1kWhあたり2.20タイバーツとした。また、NEPCの決定では住宅参加のための国家割当枠の拡大が言及された。さらに、屋根置き太陽光発電に対するロー・ンゴー4(工場許可4)取得要件の撤廃や、対象となる屋根設置費用に対する最大20万タイバーツの個人所得税控除(制度規定と時期に従う)といった税制・許認可手続きの簡素化措置が報じられており、これらは完全なネットメータリングではなくネットビリングを中心的な決済方式として維持しつつ、分散型導入を後押しすることを意図している。

競争環境

国内開発事業者のSPCG、BCPG、Thai Solar Energy、B.Grimm Power、およびEnergy Absoluteが大規模電力事業容量の約60%を共同で支配しており、タイ太陽エネルギー市場における中程度の集中度をもたらしています。これらの既存事業者は垂直統合と地域多角化によって差別化を図っており、Energy Absoluteが5GWh規模の蓄電池工場を建設している一方、BCPGは国内のエクスポージャーをヘッジするために日本とフィリピンの資産に投資しています。大規模電力事業入札は限られた土地でのエネルギー収量を高めるために両面受光型パネルをますます優先しており、コンポーネント輸入を支配する中国サプライヤーのJinkoSolar、Trina Solar、LONGiが恩恵を受けています。

HuaweiとSungrowは、プロジェクトが系統支援要件を満たすのに役立つ統合エネルギー管理ソフトウェアを提供することにより、インバーター販売の合計55~60%のシェアを維持しています。タイ組立モジュールへの米国アンチダンピング関税の賦課により、輸出事業者は出力を国内およびASEAN市場に転換せざるを得なくなり、国内プロジェクトの価格競争が激化しました。[4]タイ電気・電子産業振興協会、「認定太陽光発電モジュールリスト」、eei.or.th IEC 61215およびIEC 61730に基づく適合試験はタイ電気・電子産業振興協会が実施しており、サプライチェーン全体の品質保証のベースラインを確立しています。

ホワイトスペースの機会は商業・産業用屋根設置にあり、多くの開発事業者が規制タイミングに躊躇しているため、2,000MW規模の直接PPA(電力購入契約)パイロット事業への申し込みは依然として少ない状況です。住宅用リース会社やアグロ太陽光発電の専門会社も新興勢力として台頭しています。これらの企業の新たなビジネスモデルは資金調達の障壁を下げ、対応可能な需要を拡大しており、従来の大規模電力事業プレーヤーに適応を迫っています。

タイ太陽エネルギー産業のリーダー企業

Energy Absolute Public Company Limited

SPCG Public Company Limited

Thai Solar Energy PLC

BCPG Public Company Limited(BCPG)

B.Grimm Power PLC

- *免責事項:主要選手の並び順不同

市場機会と将来展望

短期的なホワイトスペースは、政策と資金調達が摩擦を減らしている分散型太陽光発電と企業調達経路に集中している。住宅用導入は、ネットビリングと2026年7月に開始された1kWhあたり2.20タイバーツの余剰電力買取プログラムの下でより明確な収益化が可能となっており、対象となる屋根設置システムへの税額控除措置やロー・ンゴー4要件の撤廃を含む許認可手続きの簡素化がこれを後押ししている。これらの措置が相まって、人口密集州における第三者リースや設置業者の規模拡大を支援し得る。商業・産業用屋根も依然として大きな対象セグメントであり、ERCの2,000 MW直接PPAパイロットは、東部経済回廊のデータセンターや輸出志向型製造業者に代替的なオフテイク経路を生み出し、再生可能エネルギー主張やREC需要と整合している。

大規模電力事業の機会は、土地制約のある形態や系統支援型の構成にシフトし続けている。水力貯水池全域にわたる浮体式太陽光ハイブリッド案件は、土地を競合させることなく開発可能な容量を追加でき、市場動向で言及されている1kWhあたり2.8331タイバーツの太陽光・蓄電池ハイブリッド固定価格買取制度により、太陽光プラス蓄電の経済性が強化されている。投資面では、企業のプロジェクトファイナンス活動が太陽光およびハイブリッドの継続的な建設を示しており、Gulf Energy Developmentsによる2026年2月の939 MW再生可能エネルギーポートフォリオ(太陽光および太陽光プラスBESSプロジェクトを含む)への融資もその一例である。これはまた、タイにおけるEPC、インバーターおよび蓄電システムサプライヤー、O&M事業者にとっての実行余地を示唆している。

最近の業界動向

- 2026年3月:BCPG Public Company Limitedは、Scan Advance Power Company Limitedの株式100%を取得し、民間PPAスキームの下で17.5 MWの太陽光屋根発電容量を追加した。この取引はBCPGの商業・産業用屋根事業の地位を強化し、企業のオフテイク需要に沿った契約済み分散型発電容量を拡大するものである。

- 2025年12月:Energy Absolute Public Company Limitedは、2つの太陽光発電所プロジェクト(ナコンサワンとランパン、それぞれ90 MW)の一部事業を、完全子会社であるEttulosba Energy 1 Company Limitedに移転した。この再編は、資産のリングフェンシングと稼働中の太陽光ポートフォリオの資金調達の柔軟性を支援するものである。

- 2024年4月:Thai Solar Energy PLCは、1ユニットあたり4.12タイバーツの固定価格買取制度の下で、合計契約容量8.0 MWとなるタイ国内の3つの太陽光発電所に投資した。これらの取引は長期的な料金支援の下で稼働容量を追加し、中小規模の契約済み太陽光資産に対する継続的な需要を裏付けている。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、タイ国内に設置された太陽光発電容量(ギガワット単位で計測)と定義され、電力会社、商業、産業、住宅の各ユーザーが利用する系統連系型およびオフグリッド型の太陽光発電を対象とする。

対象範囲の除外事項:太陽光以外の再生可能エネルギーは対象としない。また、CSPはタイ国内で商業的に導入されている場合にのみ対象とする。

セグメンテーション概要

- 技術別

- 太陽光発電(PV)

- 集光型太陽熱発電(CSP)

- 系統タイプ別

- 系統連系(オングリッド)

- 独立系統(オフグリッド)

- エンドユーザー別

- 大規模電力事業

- 商業・産業(C&I)

- 住宅

- コンポーネント別(定性分析)

- 太陽光モジュール・パネル

- インバーター(ストリング型、セントラル型、マイクロ型)

- 架台・トラッキングシステム

- バランス・オブ・システムおよび電気設備

- 蓄電池・ハイブリッド統合

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、タイの太陽光発電需要プールの最初の構造を構築し、毎年どの程度の容量が現実的に追加され得るかを妥当性検証するために使用された。タイムラインと基準年の背景を整合させるため、タイのエネルギー政策・計画に関する発表、規制当局・電力会社の公表資料、IEAおよびIRENAの再生可能エネルギー統計、世界銀行のマクロ指標などの公開情報源に依拠した。

並行して、年次報告書、投資家向け資料、公式プレスリリースを通じてプロジェクトおよび企業の開示情報を精査し、パイプライン、稼働開始時期、典型的な建設規模のマッピングに役立てた。可能な場合には、企業財務や業界情報に関する有料データベース、ならびに特許データベースおよび出荷単位の輸出入データベースも参照し、機器フローの兆候を相互検証した。ここに記載したデスクリサーチの情報源は例示であり、収集、検証、フォローアップの確認作業全体を通じて他の公開情報源および有料情報源も使用された。

一次インタビューおよび調査

一次調査は、プロジェクト開発者、EPCおよび技術専門家、電力会社および商業・産業用購入者、ならびにパイプラインの成熟度や稼働開始リスクを追跡するその他の市場参加者を対象としたインタビューおよび構造化調査に重点を置いた。本調査はタイのみを対象としているため、質問は現地の許認可取得までの期間、系統接続に要する期間、屋根設置型導入のペース、浮体式太陽光の追加スケジュールを確認するよう設計され、それらの結果を用いて二次的な前提を調整した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:33% | CXO:18% | |

| ミッドティア:45% | 機能・部門リーダー:38% | |

| 中小規模事業者:22% | マネージャー:44% |

市場規模算定・予測

中核モデルは、公表された容量追加、プロジェクト稼働開始カレンダー、系統接続状況を用いたタイの設置済み太陽光発電容量のトップダウン再構築から始まり、その後、エンドユーザーおよび系統タイプ別に合計を突き合わせる。合計の妥当性を確保するため、サンプリングされたプロジェクト規模の積み上げ、用途別の典型的なサイトあたりMW、機器輸入の兆候と予想建設量との比較といった、選択的なボトムアップの確認を行った。

規模算定と予測を形作った主要なインプットには、年間新規容量追加、オングリッドとオフグリッドの構成比、大規模発電と屋根設置型発電の割合、プロジェクトパイプラインの転換率、許認可や系統接続に起因する稼働開始遅延の観測が含まれる。予測にあたっては、屋根設置型導入の加速や大規模調達の減速に対してベースケースをストレステストできるようシナリオ分析を適用し、どの前提を保守的に保つべきかについて専門家の意見を反映させた。プロジェクトの開示情報が不完全な場合、欠落している容量は比較可能なプロジェクト分類に基づく範囲で対処し、その後一次情報による確認を通じて絞り込んだ。

データ検証と更新サイクル

成果物は、承認前に複数の方法で確認された。独立した容量指標との突き合わせによる合計値の相互検証、異常なパターンを見つけるための年次推移の確認、結論が安定しているかを確認するための代替前提によるモデルの再実行などである。系統タイプまたはエンドユーザー別に大きな乖離が見られた場合は、回答者に再度連絡を取り、要因が説明できるまでデスクリサーチの証拠を再検討した。

本レポートは年次で更新され、重大な政策変更、大規模プロジェクトの受注、稼働開始時期の変化が観測された場合には随時更新が行われる。納品前には最終的なアナリストによる確認が行われ、最新の公開情報や確認済みの市場動向が反映されるようにしている。

Mordor Intelligenceのタイ太陽光発電市場推計と他の公表推計との比較

タイの太陽光発電市場の公表されている市場規模は、大きく異なって見えることがある。これは、一部の調査が設置容量で市場規模を測定する一方、他の調査は収益価値を報告しており、蓄電、サービス、政策関連収益の扱いも異なる場合があるためである。容量追加は許認可や系統接続のスケジュールにより年をまたいで変動し得るため、時期の取り方も重要である。

この表は、情報源間で単位の明確な不一致があることを示している。Mordor Intelligenceのモデルでは、市場合計はGW単位の設置済み太陽光発電容量として表され、タイ国内のオングリッドおよびオフグリッド利用における太陽光発電(PV)およびCSPの導入のみを対象として計上されている。他の推計はより速い価格上昇を適用したり、より広範な太陽光エコシステム収益を含めたり、異なる基準年の締め切りを使用したりする場合があり、これにより導入状況が概ね同様であっても総合的な数値が変動する。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 5.20 B (2025) | |

| 業界データプロバイダーA | USD 3.32 B (2024) | この数値は価値ベースであり、2024年の収益プールに基づいている。これには、同一年の設置容量に必ずしも一対一で対応しない機器・サービス支出が含まれる可能性がある。 |

| 業界データプロバイダーB | USD 9.46 B (2032) | これはより高い成長曲線を伴う長期の価値予測であり、容量成長がより安定的であっても収益を押し上げる、積極的な導入・価格前提を反映している可能性がある。 |

3つの数値を比較すると、その差異は主に、定義された導入範囲における容量であるか、それとも構成要素や関連支出にまで広がり得る収益であるかによって説明される。稼働開始時期、系統接続の実態、エンドユーザー構成にインプットを紐付けることで、容量ベースの手法は監査や、新規プロジェクトが計画上変動した際の更新が容易な状態を維持している。

レポートで回答される主要な質問

電力開発計画は2037年までにタイの再生可能エネルギーにどのような容量目標を設定していますか?

同計画は、2023年の20%から引き上げ、2037年までに再生可能エネルギーが国家電力ミックスの51%を供給することを求めています。

2031年までに独立系統太陽光セグメントはどのくらいの速度で成長すると予想されますか?

独立系統プロジェクトは9.22%のCAGRで拡大し、市場全体を上回るペースで成長すると予測されています。

タイで浮体式太陽光ハイブリッドが魅力的な理由は何ですか?

貯水池の水面を活用し、土地取得の紛争を回避し、出力抑制を軽減する水力発電との連携から恩恵を受けます。

バンコク近郊の新規大規模電力事業プロジェクトにとって主な運用上の障壁は何ですか?

多くのフィーダーが既に飽和しているため、系統接続の承認に最大18か月かかる可能性があります。

直接PPAは産業バイヤーにどのような利点をもたらしますか?

工場やデータセンターが排出量開示ルールを遵守しながら、小売料金より10~15%低い価格で再生可能エネルギーを契約できます。

現在タイの太陽エネルギーセクターで市場シェア全体を占めている技術はどれですか?

太陽光発電技術が設備容量の100.00%を占めており、気候条件が不利なことから集光型太陽熱発電は不在です。

最終更新日: