タイITおよびセキュリティ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 9.92 十億米ドル |

| 市場規模 (2026) | 10.26 十億米ドル |

| 市場規模 (2031) | 16.72 十億米ドル |

| 成長率 (2026 - 2031) | 10.26% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるタイのおよびセキュリティ市場分析

タイのITおよびセキュリティ市場規模は2025年に99億2,000万米ドルと評価され、2026年の102億6,000万米ドルから2031年には167億2,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは10.26%です。412の政府機関にわたるクラウド移行の加速、27億米ドルのハイパースケールデータセンターパイプライン、および量子対応義務化が、セキュリティ投資を前倒しにし、タイのITおよびセキュリティ市場のソブリンインフラへの依存を深めています。2025年に人口の92%をカバーするに至った5Gスタンドアロンカバレッジの統合が、マイクロセグメンテーションとゼロトラスト制御を必要とするエッジからクラウドへのアーキテクチャを触媒しています。一方、ISOベースのコンプライアンスフレームワークは、任意のベストプラクティスから契約上の前提条件へと移行し、輸出志向の製造業者とデジタル小売業者を同一のセキュリティ成熟度パスに整合させています。人材不足、半導体輸入依存、および地方における調達サイクルの長期化は依然として逆風となっていますが、タイのITおよびセキュリティ市場の二桁成長を阻むには至っていません。

主要レポートのポイント

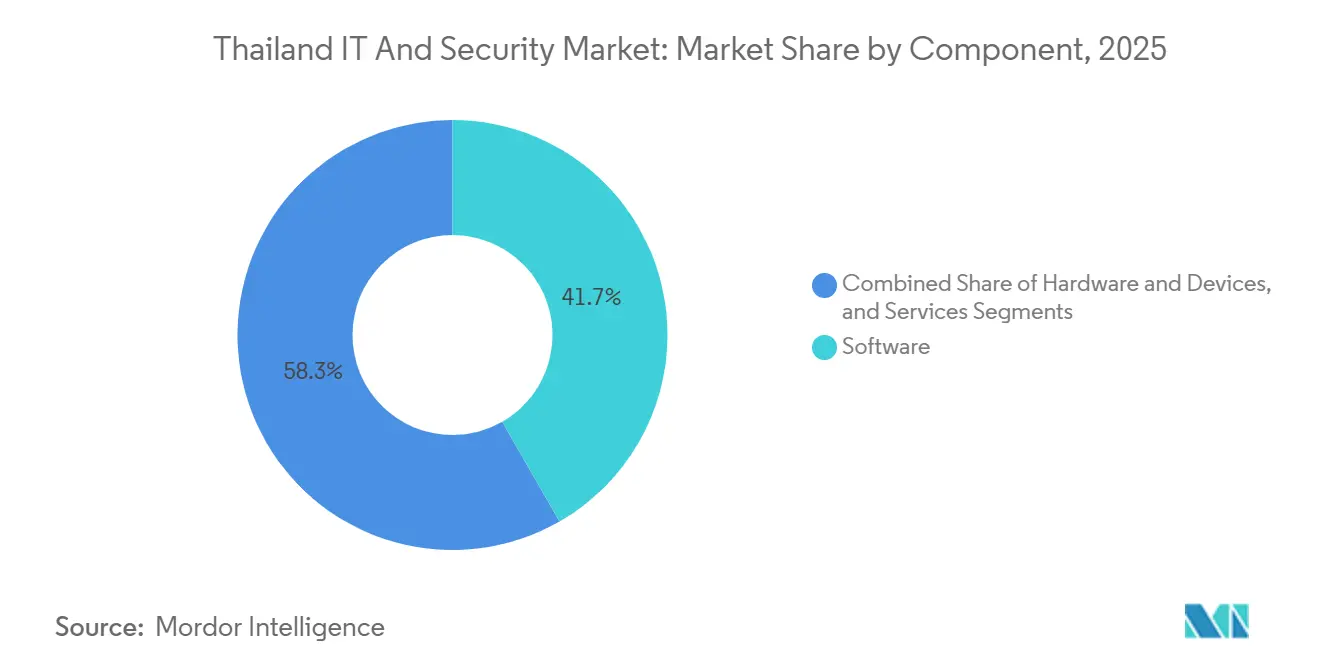

- コンポーネント別では、ソフトウェアが2025年に41.72%の収益シェアでトップとなり、サービスは2031年までに10.71%のCAGRで拡大する見込みです。

- 展開モード別では、クラウドが2025年の支出の55.84%を占め、ハイブリッドアーキテクチャは2031年までに10.44%のCAGRで成長すると予測されています。

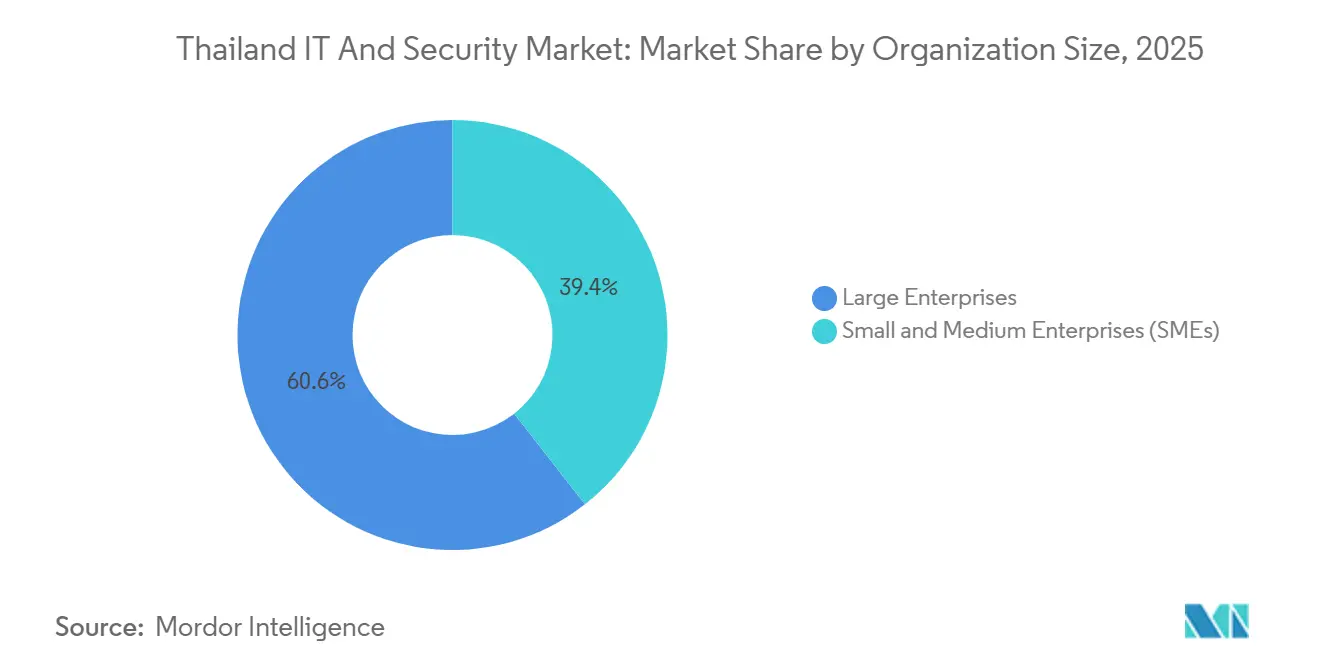

- 組織規模別では、大企業が2025年の支出の60.57%を占め、中小企業は2026年~2031年にかけて11.03%のCAGRで成長する見込みです。

- エンドユーザー産業別では、銀行・金融サービス・保険が2025年に28.16%のシェアを保持しましたが、ヘルスケアは2031年までに最速の11.32%のCAGRを達成する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

タイITおよびセキュリティ市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | CAGRへの影響(概算)% | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| タイ公共部門におけるクラウドファースト政策 | +1.8% | 全国規模、バンコク都市行政および76の県デジタル政府センターに集中 | 中期(2〜4年) |

| エッジからクラウドへのユースケースを可能にする5Gロールアウトの加速 | +1.5% | 全国規模、東部経済回廊(チョンブリー、ラヨーン、チャチューンサオ)での5Gスタンドアロン早期展開 | 短期(2年以内) |

| ハイパースケールデータセンター建設を促進するEコマースブーム | +2.2% | 全国規模、チョンブリー、アユタヤ、バンコク郊外にハイパースケール施設 | 中期(2〜4年) |

| 輸出市場の要件を満たすためのNIST CSFおよびISO/IEC 27001の取締役会レベルでの採用 | +1.3% | 全国規模、東部経済回廊およびサムットプラカーンの自動車・電子機器輸出業者が優先 | 長期(4年以上) |

| 日本および米国製造業者によるタイランドPLUSニアショアリングの台頭 | +1.6% | 全国規模、東部経済回廊および北部県(チェンマイ、ランプーン)への投資集中 | 中期(2〜4年) |

| フィンテック規制サンドボックスによるオープンAPIセキュリティ支出の促進 | +1.2% | 全国規模、地方支店に拡大するバンコク拠点の銀行および電子決済プロバイダーが主導 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

タイ公共部門におけるクラウドファースト政策

デジタル政府開発庁は、2027年までに新規公共部門ワークロードの70%をクラウドインフラに移行するよう義務付け、412の機関に対して2026年12月以前に少なくとも1つのミッションクリティカルなシステムを移行するよう求めました。[1]デジタル政府開発庁、「政策詳細」、DGA.OR.TH 2025年にナショナルテレコムと締結された契約はすでに18の省庁にまたがり、ISO/IEC 27001認定インフラを含んでおり、クラウドセキュリティポスチャ管理および特権アクセス制御への支出を増加させています。これらのツールセットの公共部門購入における年間41%の成長は、政策指令がどのように対応可能な需要に転換されるかを示しています。しかし、9ヶ月の入札サイクルとレガシーオンプレミス資産との共存により、ハイブリッド環境全体にわたる統合監視が必要となり、複雑性が増し、マネージドセキュリティオペレーションセンターの採用が促進されています。この指令の多要素認証および5年間の監査ログ規定は、サービスとしてのアイデンティティおよびイミュータブルストレージへの需要をさらに固定化しています。

エッジからクラウドへのユースケースを可能にする5Gロールアウトの加速

True CorporationとAdvanced Info Serviceは2024年後半にネットワーク統合を完了し、2025年半ばまでに人口の92%をカバーする5Gスタンドアロンフットプリントを実現しました。チョンブリーとラヨーンの工業団地ではレイテンシが10ミリ秒以下に低下し、マシンビジョン品質管理、自律誘導車両、および遠隔手術パイロットが可能になりました。これらのユースケースには、エッジファイアウォール、マイクロセグメンテーション、およびクラウドベースの脅威分析との暗号化テレメトリ同期が必要であり、これらは2025年のエッジセキュリティ予算の増分の62%を占めました。ネットワークスライシングは新たな認証課題をもたらしており、ネットワーク機能仮想化セキュリティを展開した企業はわずか19%にとどまり、未開拓のサービス機会を示しています。2024年に完了した2G/3Gのシャットダウンにより産業用コントローラのアップグレードが加速し、工場が新しい無線ゲートウェイのセキュリティ確保を急ぐ中、タイのITおよびセキュリティ市場が拡大しました。

ハイパースケールデータセンター建設を促進するEコマースブーム

タイ投資委員会は2025年までに27億米ドルのデータセンタープロジェクトを承認し、Google、Amazon Web Services、Microsoftがチョンブリーとバンコク郊外に合計180メガワットの容量を追加しました。[2]タイ投資委員会、「外国直接投資申請」、BOI.GO.TH Eコマースの総商品価値は2022年から2025年にかけて年間27.4%成長し、5兆8,000億タイバーツ(1,650億米ドル)に達し、LazadaやShopeeなどのプラットフォームに20ミリ秒未満のレイテンシ目標の達成を迫っています。その結果、クラウドネイティブのウェブアプリケーションファイアウォール、APIゲートウェイ、および分散型サービス拒否攻撃緩和が、上位10社のオンライン小売業者のセキュリティ支出増分の34%を占めました。ハイパースケーラーはISO/IEC 27017および27018条項をサービスレベル契約に組み込み、加盟店のコンプライアンスを容易にする一方で、輸入冷却・電力システムへの依存度を高めており、その68%はタイ国外から調達されています。通貨変動は、これらのサイト内の物理的セキュリティアプライアンスにとって予測困難なコスト要因であり続けています。

日本および米国製造業者によるタイランドPLUSニアショアリングの台頭

タイランドPLUSイニシアチブは2025年に127件の外国直接投資申請を誘致し、その中には8億9,000万米ドルの日本主導の拡張と3億米ドルのFoxconn電気自動車部品工場が含まれています。自動車および電子機器輸出業者は現在、運用技術と情報技術の防衛を統合するISO/IEC 62443制御を必要としており、産業用ファイアウォール、セキュリティ情報イベント管理、およびゼロトラストセグメンテーションの注文を促進しています。Foxconnのチャチューンサオ事業センターは1,200のエンドポイントと47のSCADAノードを監視しており、需要のサイバーフィジカルな規模を示しています。それにもかかわらず、タイのエンジニアのうち運用技術セキュリティ認定を保有するのはわずか14%であり、製造業者はローカルインテグレーターや外国の専門家とのパートナーシップを余儀なくされており、この動態がタイのITおよびセキュリティ市場内のサービス収益プールを拡大しています。

抑制要因影響分析*

| 抑制要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 断片化した中小企業のIT予算サイクル | -1.4% | 全国規模、バンコク都市圏外の地方中小企業で最も深刻 | 短期(2年以内) |

| 3万人のサイバーセキュリティ専門家不足 | -1.8% | 全国規模、バンコクとチェンマイに人材集中 | 長期(4年以上) |

| クラウド移行を遅らせるレガシーMPLS契約 | -1.1% | 全国規模、複数拠点の事業と長期通信契約を持つ企業に影響 | 中期(2〜4年) |

| バーツ変動の中での輸入半導体への高い依存 | -1.0% | 全国規模、全セクターのハードウェア調達に影響 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

3万人のサイバーセキュリティ専門家不足

国家サイバーセキュリティ庁は2027年までに3万人の人材ギャップを算出しており、タイのCISSP保有者数は2024年から2025年にかけて385人から431人にわずかに増加したにとどまりました。バンコクのセキュリティオペレーションセンターアナリストの中央値給与は18%上昇し、月額6万5,000タイバーツ(1,850米ドル)となり、中小企業はしばしば管理・評価に苦労するマネージドサービスへの依存を余儀なくされています。アウトソーシングは2025年に22%成長しましたが、第三者インシデント対応への依存は組織的知識を希薄化し、封じ込め時間を延長します。専門家の限られた可用性は、ゼロトラストネットワークアクセスの採用を遅らせており(2025年末時点で組織のわずか11%が実装)、セキュリティオーケストレーション、自動化、および対応の普及を妨げています。政府の奨学金プログラムとベンダー主導のアカデミーは拡大していますが、高度な認定資格の遅れはタイのITおよびセキュリティ市場の成長軌道を引き続き抑制するでしょう。

断片化した中小企業のIT予算サイクル

中小企業はタイの320万社の登録企業の99.5%を占めていますが、その半数は正式な信用枠を持たず、6〜9ヶ月の調達サイクルを余儀なくされており、エンドポイント検出・対応の展開が遅延しています。[3]アジア財団、「中小企業ファイナンスギャップ」、ASIAFOUNDATION.ORG 複数のローン承認と年次予算承認が断続的な購買を生み出し、ベンダーは予測に苦労しています。フィンテックサンドボックス規則によって推進されるサービスとしてのセキュリティバンドルを採用した地方の加盟店は20%未満であり、ランサムウェアの脅威が高まっているにもかかわらずです。外部請負業者はこれらの企業のほとんどで12〜18ヶ月ごとに交代し、セキュリティベースラインをリセットして露出を長引かせています。中小企業振興局の5億タイバーツの補助金プログラムは2025年にセキュリティソフトウェアコストの50%をカバーしましたが、申請の複雑さと認知度の低さにより普及が制限され、厳重にセキュリティ保護された大企業と脆弱な中小企業の間の二極化が強化されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:コンプライアンスアドバイザリー需要によるサービスの急増

サービスは最も速いモメンタムを生み出し、企業が脆弱性評価、侵入テスト、およびマネージド検出・対応をローカル専門家にアウトソースするにつれて、2031年までに10.71%のCAGRで上昇する見込みです。国家サイバーセキュリティ庁の四半期監査義務化に続き、タイのITおよびセキュリティ市場のプロフェッショナルサービス規模は2025年に21億タイバーツ(6,000万米ドル)に達しました。対照的に、ソフトウェアは運営費予算に合致するサブスクリプションベースのエンドポイント保護およびクラウドセキュリティポスチャ管理プラットフォームにより、41.72%という最大のシェアを維持しました。ハードウェア支出は、14週間のファイアウォールリードタイムとバーツ安による輸入アプライアンスコストの上昇により軟化しました。

サービスの成長は規制の複雑さも反映しています。政府入札はISO/IEC 27001認定を要求しており、機関は社内に不足しているサードパーティ監査人やポリシーアーキテクトを起用せざるを得ません。特にクラウドワークロード向けのマネージド検出・対応は、セキュリティオペレーションセンターを持たない中小企業が従量課金型契約を求める中、2025年に28%拡大しました。この動態は、タイのITおよびセキュリティ市場における純粋な技術再販から専門知識主導の提供へという構造的シフトを強化しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

展開モード別:企業がレガシーとクラウドのバランスを取る中でのハイブリッドの台頭

クラウドが2025年の支出の55.84%を占めているにもかかわらず、ハイブリッド環境は10.44%のCAGRで成長すると予測されています。カシコン銀行などの銀行は不正検出モデルをGoogle Cloudに移行しながら顧客データベースをオンプレミスに保持しており、セキュアトンネリング、アイデンティティフェデレーション、および統合ログが不可欠である理由を示しています。クラウドファースト政策下の機関がオンプレミスの既存データセンターに依然として接続するマルチクラウド戦略を採用する中、クラウドワークロード保護プラットフォームのタイITおよびセキュリティ市場シェアが拡大しました。

それにもかかわらず、主権とレイテンシがワークロードをプライベートクラスターに押しやる防衛、公益事業、ヘルスケアでは、オンプレミス環境が継続しています。ハイブリッドの複雑性により、企業の62%がポリシー一貫性の課題を報告しており、Kubernetesクラスターとハードウェアベースのファイアウォールにまたがるクラウドセキュリティポスチャ管理への需要を促進しています。国家サイバーセキュリティ庁の2025年1月基準に準拠したサービスとしてのアイデンティティプラットフォームがこれらのサイロを橋渡ししており、ハイブリッドがタイのITおよびセキュリティ市場において過渡的ではなく持続的な運用モデルであることを強調しています。

組織規模別:サンドボックス義務化による中小企業の加速

大企業が2025年の収益の60.57%を生み出しましたが、中小企業は2031年までに11.03%のCAGRで成長すると予測されています。47の認可電子決済プロバイダーに対するオープンAPIセキュリティ規則が数百万の加盟店に波及し、数分で有効化できるクラウドベースのセキュアウェブゲートウェイとゼロトラストサービスへの移行を促しています。Cloudflareのゼロトラストネットワークアクセスのタイ顧客数は2025年に1,200を超え、予算制約にもかかわらず普及が進んでいることを示しています。

月額1万5,000タイバーツ(430米ドル)で価格設定されたマネージドセキュリティバンドルは参入障壁を下げていますが、多くの地方企業はまだ専任のITスタッフを持っていません。中小企業振興局の補助金はソフトウェア料金の50%をカバーし、中小企業セキュリティサブスクリプションのタイITおよびセキュリティ市場規模を押し上げました。今後、サプライチェーンファイナンスおよび輸出書類における厳格な契約条項がセキュリティコンプライアンスを日常業務に組み込み、需要を裁量的なものから必須のものへとシフトさせることが期待されています。

エンドユーザー産業別:遠隔医療義務化によるヘルスケアの成長リード

タイ中央銀行が重要システムの目標復旧時間を厳格化した後、銀行・金融サービス・保険は2025年の収益の28.16%でトップの座を維持しました。しかし、ヘルスケアは公衆衛生省が1,200の遠隔医療プラットフォームに対して2026年12月までにISO/IEC 27001認定を取得するよう命じたことにより、最速の11.32%のCAGRを記録する見込みです。病院へのランサムウェア攻撃は2025年に34%増加し、ネットワークセグメンテーションとオフサイトバックアップの展開を加速させました。

製造業のセキュリティ支出はインダストリー4.0の採用が運用技術と企業ネットワークを融合させる中で19%増加し、Foxconnのチャチューンサオ工場が1,200のプログラマブルロジックコントローラにわたる異常検知を統合することで示された新たなベクターを生み出しました。政府および防衛は412の機関にわたるウェブサイトファイアウォール義務化により需要の18%を維持しました。小売およびEコマースの予算は1億3,700万米ドルの決済詐欺損失に対応して31%急増し、エネルギー公益事業は重要インフラ規制の下で2,400のSCADAエンドポイントを保護するために3,400万米ドルを支出しました。各業種の規制ドライバーがタイのITおよびセキュリティ市場の多方面にわたる成長経路を確固たるものにしています。

地理分析

バンコク都市圏は、本社、データセンター、政府省庁の集中により、2025年のタイITおよびセキュリティ市場の約62%を占め、支出を支配し続けました。クラウド接続密度と431人のCISSP保有者の人材プールが相まって、AI対応セキュリティ分析の迅速な採用を促進しています。しかし、急騰するオフィス賃料がハイパースケーラーをチョンブリーやアユタヤなどの周辺県にアベイラビリティゾーンを設置するよう促しており、支援エコシステムをバンコク中心に保ちながら設備投資を再分配しています。

チョンブリー、ラヨーン、チャチューンサオをカバーする東部経済回廊は2025年の支出の18%を占めましたが、12.1%の予測CAGRで最も強い地域成長見通しを示しました。5Gプライベートネットワークと産業用ファイアウォールを設置する自動車および電子機器輸出業者が主要な貢献者です。FoxconnのWHA工業団地にわたる31件のマシンビジョン展開は、製造業のセキュリティ要件が地域計画にいかに深く統合されているかを示しています。

チェンマイとランプーンが主導する北部県は、大学が国家サイバーアカデミーと協力する中で新興の人材ハブとなっています。2025年のシェアはわずか6%でしたが、低い人件費と政府のインセンティブがマネージドサービスプロバイダーをフォロー・ザ・サンのセキュリティオペレーションシフトの拠点として誘致しています。予測期間にわたって、県のデジタル政府センターと中小企業補助金が首都圏外のタイITおよびセキュリティ市場規模を押し上げ、セキュリティ能力の地理的分散を平準化することが期待されています。

競争環境

競争は中程度に断片化したままです。上位5社のベンダー、Microsoft、Cisco、Fortinet、Palo Alto Networks、Trend Microは2025年にかなりのシェアを獲得し、地域インテグレーターの参入余地を残しています。Microsoftの28億5,000万米ドルの誓約には、True Internet Data Centerと共同構築されたAI駆動のセキュリティオペレーションセンターが含まれており、データ居住規則を満たすソブリンAI機能を提供するための競争激化を示しています。Google CloudのCybershieldプログラムは脅威インテリジェンスフィードを18の分野別コンピュータ緊急対応チームに組み込み、公共部門の防衛アーキテクチャ内での地位を強化しました。

G-Able、MFEC、SIAMDATAなどのローカル専門企業は、タイ語サポートと個人データ保護法の細部に関する深い知識を活用して、コンプライアンス案件で多国籍企業を凌駕しています。Elasticのオープンソースセキュリティ情報イベント管理の政府機関への展開は、独自ライセンスモデルに挑戦する価格性能の破壊を示しました。産業セキュリティも別の戦場です:FortinettとPalo Alto Networksは自動車生産ラインに向けた堅牢なファイアウォールを調整し、CiscoはOT固有の異常検知をSecureXプラットフォームに統合しています。

人工知能による差別化が激化しています。カシコン銀行の社内不正検出エンジンは2025年に誤検知を41%削減し、ドメインデータが銀行に汎用モデルを凌駕する力を与えることを示しました。ベンダーはクライアントが独自のテレメトリと事前学習済みアルゴリズムを組み合わせられるAPIレベルの統合で対応しています。ISO/IEC 27001認定とローカルデータセンターの存在がテーブルステークスとなるにつれて参入障壁は上昇し続けており、タイの承認に投資する意欲のないベンダーを事実上排除しています。

タイITおよびセキュリティ産業リーダー

Dell Technologies Inc.

Cisco Systems, Inc.

Advanced Info Service Public Co. Ltd. (AIS)

Microsoft Corporation

True Digital Group Co. Ltd.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年1月:G42がTrue Internet Data Centerとの間でチョンブリーに30メガワットのソブリンAI施設を建設する契約を締結し、クラウドファーストおよび重要インフラの義務化に沿いながら機密ワークロードを国内に保持します。

- 2025年10月:MicrosoftがAI駆動のクラウドセキュリティオペレーションセンターとチョンブリーのAzureゾーンを含む28億5,000万米ドルの拡張を発表し、5年間で10万人の専門家にクラウドセキュリティのトレーニングを提供します。

- 2025年4月:Google Cloudが国家サイバーセキュリティ庁とともにCybershieldを立ち上げ、Web Risk APIを18の分野別対応チームに統合し、Chronicle SIEMの使用について1,000人の実務者をトレーニングしました。

- 2025年3月:Advanced Info ServiceがOracle Cloud Infrastructureのディストリビューターとなり、銀行、通信、製造業の顧客向けにCloud Guardセキュリティサービスをバンドルしました。

タイITおよびセキュリティ市場レポートの範囲

ハッキングインシデントが増加するにつれて、組織のデジタル資産とネットワークデバイスを保護する必要性も高まっています。ITセキュリティは、コンピュータ、ネットワーク、データなどの組織資産への不正アクセスを防止するサイバーセキュリティ戦略の集合体です。

タイのITおよびセキュリティ市場レポートは、コンポーネント(ハードウェアおよびデバイス、ソフトウェア、サービス)、展開モード(オンプレミス、クラウド、ハイブリッド)、組織規模(大企業、中小企業)、エンドユーザー産業(BFSI、政府および防衛、製造業、ヘルスケア、小売およびEコマース、エネルギーおよび公益事業、その他のエンドユーザー産業)、地域別にセグメント化されています。市場予測は金額(米ドル)で提供されます。

| ハードウェアおよびデバイス |

| ソフトウェア |

| サービス |

| オンプレミス |

| クラウド |

| ハイブリッド |

| 大企業 |

| 中小企業(SME) |

| BFSI |

| 政府および防衛 |

| 製造業 |

| ヘルスケア |

| 小売およびEコマース |

| エネルギーおよび公益事業 |

| その他のエンドユーザー産業 |

| コンポーネント別 | ハードウェアおよびデバイス |

| ソフトウェア | |

| サービス | |

| 展開モード別 | オンプレミス |

| クラウド | |

| ハイブリッド | |

| 組織規模別 | 大企業 |

| 中小企業(SME) | |

| エンドユーザー産業別 | BFSI |

| 政府および防衛 | |

| 製造業 | |

| ヘルスケア | |

| 小売およびEコマース | |

| エネルギーおよび公益事業 | |

| その他のエンドユーザー産業 |

レポートで回答される主要な質問

タイにおけるサイバーセキュリティサービスへの支出はどのくらいの速さで成長していますか?

タイITおよびセキュリティ市場のサービス収益は、コンプライアンス監査とマネージド検出・対応に牽引され、2026年~2031年にかけて10.71%のCAGRで上昇すると予測されています。

高度なセキュリティ制御の最も迅速な採用が見られるセクターはどこですか?

ヘルスケアは、遠隔医療プラットフォームがISO/IEC 27001義務化の下で電子健康記録を保護しなければならないため、2031年までに最速の11.32%のCAGRを記録すると予測されています。

タイ企業のハイブリッド展開需要を促進するものは何ですか?

銀行と製造業者はレガシーオンプレミスシステムをマルチクラウドワークロードと統合しなければならないため、ハイブリッドアーキテクチャは10.44%のCAGRで成長しており、統合セキュリティ監視を必要としています。

人材不足がタイ企業にとって緊急の問題である理由は何ですか?

国家サイバーセキュリティ庁は3万人のギャップを特定しており、賃金インフレを促進し、多くの中小企業がセキュリティ運用をアウトソースせざるを得ない状況を生み出しており、これによりインシデント対応時間が延長される可能性があります。

ハイパースケーラーはタイのセキュリティ環境にどのような影響を与えていますか?

Microsoft、Google、Amazon Web Servicesからの投資は100億米ドルを超え、ISO認定サービスをバンドルしており、ハイパースケーラーを国家サイバー防衛アーキテクチャに組み込み、クラウドセキュリティの採用を加速させています。

最終更新日: