タイのデータセンター電力市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

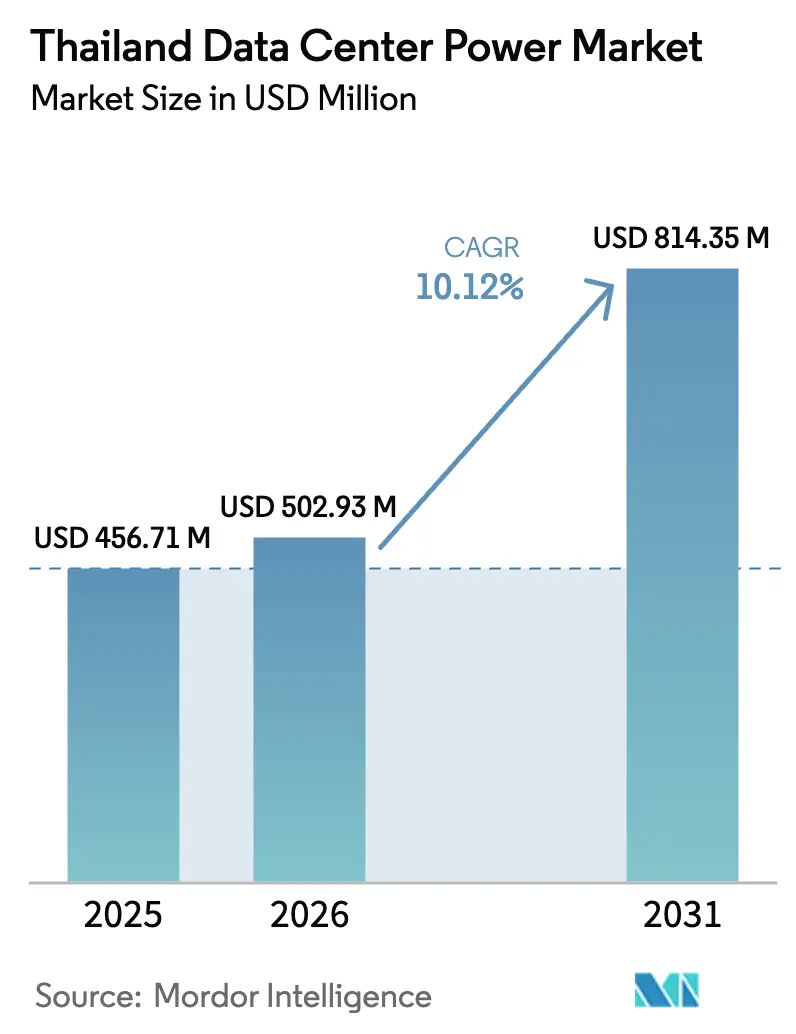

| 基準年の市場規模 (2025) | 456.71 百万米ドル |

| 市場規模 (2026) | 502.93 百万米ドル |

| 市場規模 (2031) | 814.35 百万米ドル |

| 成長率 (2026 - 2031) | 10.12% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるタイのデータセンター電力市場分析

2026年のタイのデータセンター電力市場規模は5億2,293万米ドルと推定され、2025年の4億5,671万米ドルから成長し、2031年には8億1,435万米ドルに達する見込みで、2026年〜2031年にかけて10.12%のCAGRで成長します。堅調なハイパースケールの設備投資コミットメント、タイランド4.0に基づく的を絞った政策インセンティブ、およびAI集約型ワークロードへの加速するシフトが、耐障害性の高い電気インフラへの需要を支えています。タイのデータセンター電力市場はまた、野心的な再生可能エネルギー目標によっても形成されており、タイは2040年までに再生可能電力を目標とし、オペレーターがオンサイト太陽光発電と蓄電池エネルギー貯蔵を統合することを促進しています。変圧器、開閉装置、UPSシステムのメーカーによるサプライチェーン投資がコンポーネント不足の解消に貢献し、電力会社連携のグリーン電力プログラムが電力料金を引き下げ、サステナビリティの選択肢を改善しています。競争活動は、電力の発電・配電・監視を組み合わせたエンドツーエンドのソリューションに集中しており、オペレーターはティアIIIおよびティアIVの信頼性基準を提供できる単一ソースのパートナーを求めているためです。

レポートの主要なポイント

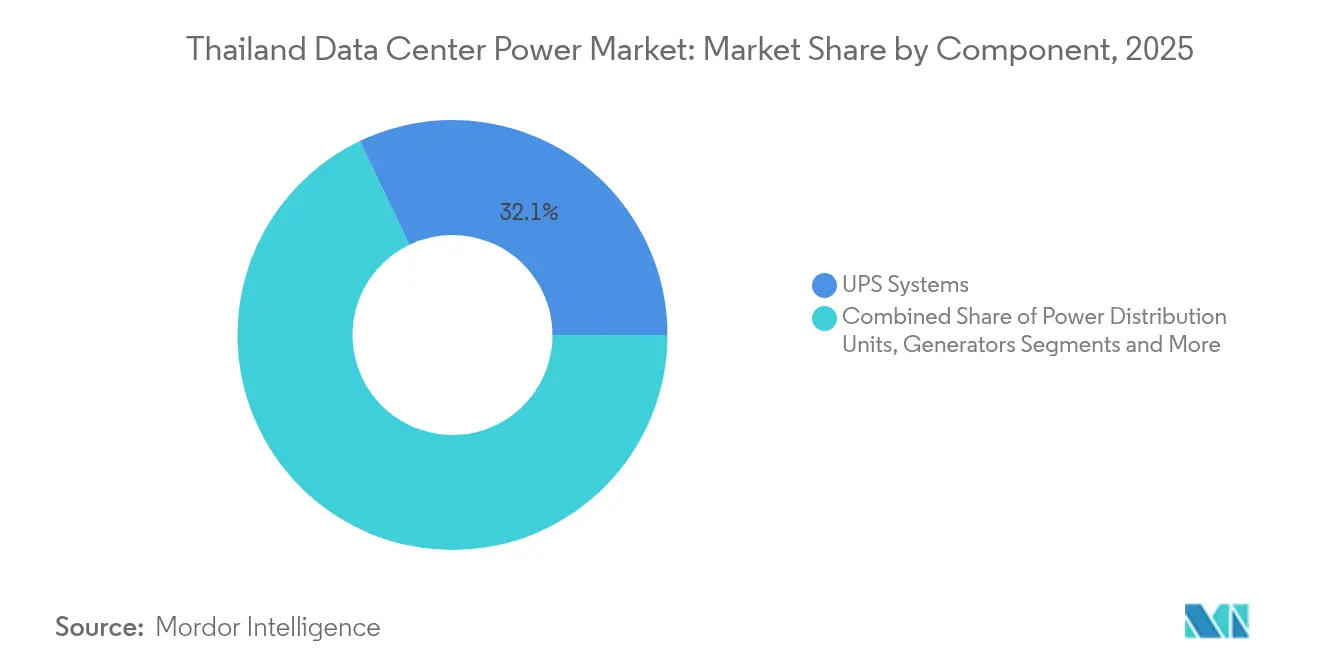

- コンポーネント別では、UPSシステムが2025年のタイのデータセンター電力市場シェアの32.10%をリードしました。電力配電ユニットは2031年にかけて10.92%のCAGRで拡大する見込みです。

- 展開モデル別では、コロケーションプロバイダーが2025年のタイのデータセンター電力市場において42.35%のシェアを保持し、ハイパースケーラー/クラウドサービスプロバイダーは2031年に向けて12.05%のCAGRで前進しています。

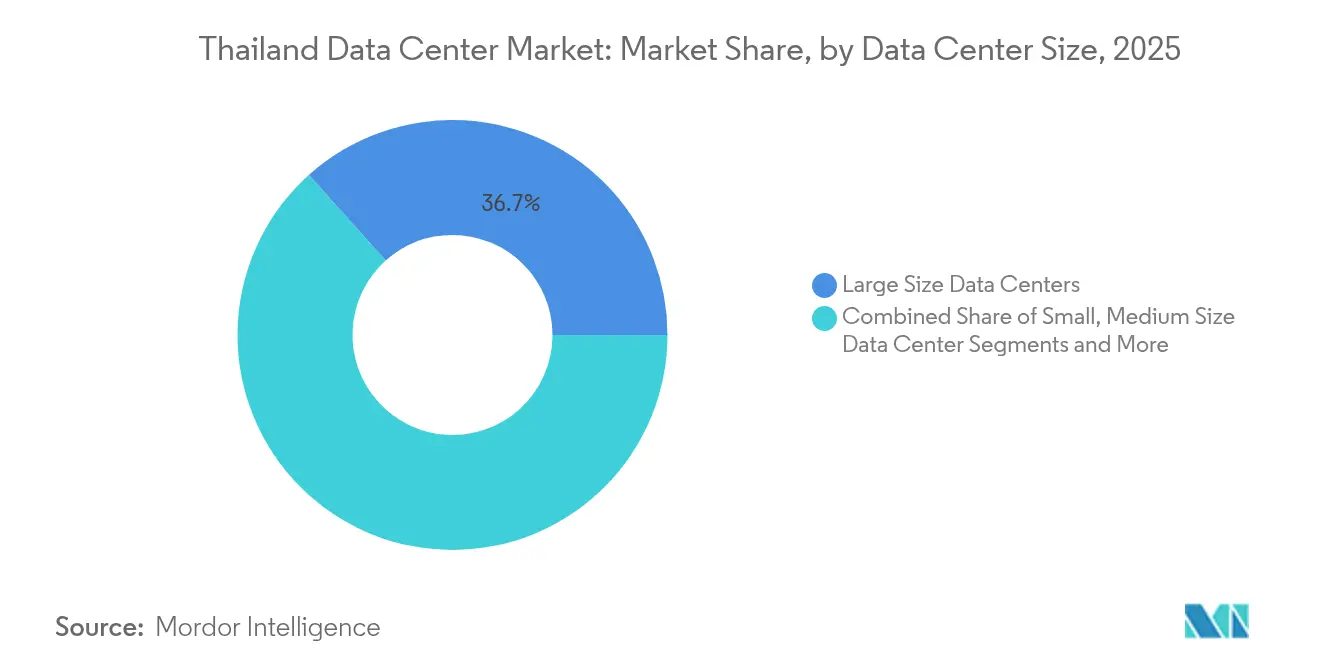

- データセンターサイズ別では、大規模施設が2025年のタイのデータセンター電力市場規模の36.65%を占め、メガサイズのサイトはAI中心の需要を背景に10.63%のCAGRで成長しています。

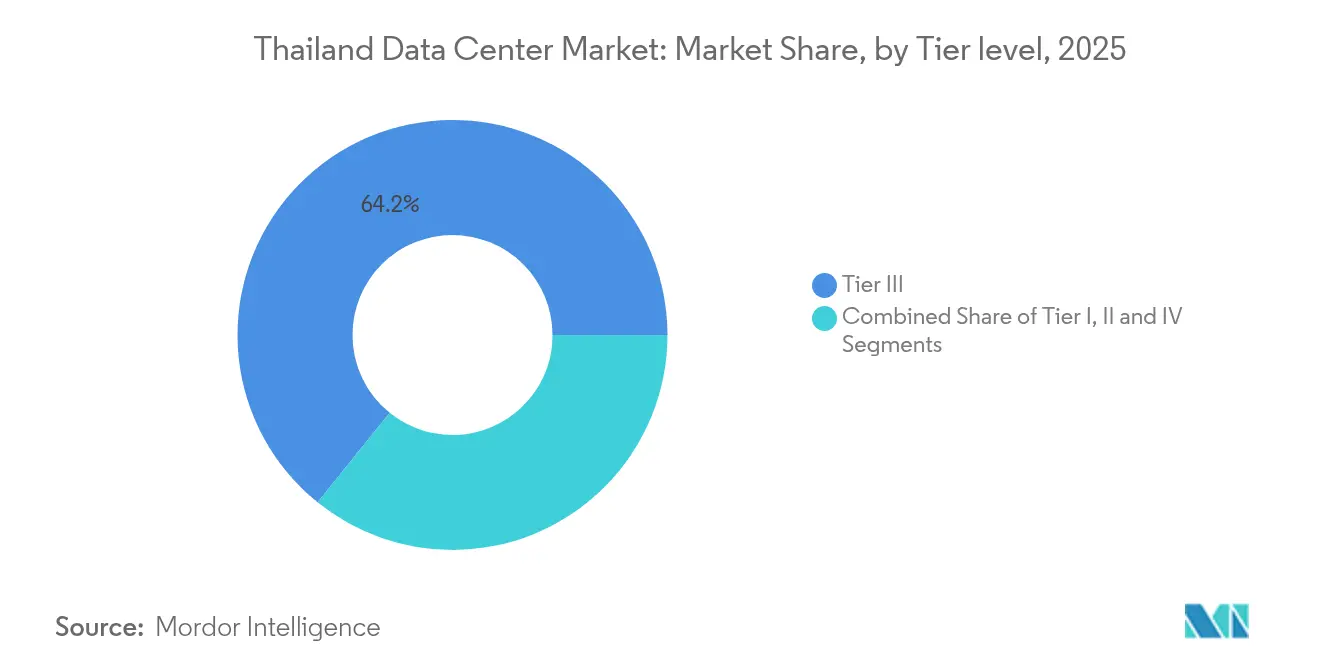

- ティアレベル別では、ティアIIIが2025年に64.20%のシェアで引き続き優位を保っていますが、ティアIVは2031年にかけて12.45%のCAGRで最も急速に成長しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

タイのデータセンター電力市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)% CAGRへの影響予測 | 地理的 関連性 | 影響の タイムライン |

|---|---|---|---|

| 堅調な ハイパースケールおよびクラウドの建設拡大 | +2.8% | 全国規模、 東部経済回廊に集中 | 中期 (2〜4年) |

| 「タイランド4.0」デジタル経済に向けた 政府インセンティブ | +1.9% | 全国規模、 バンコク・チョンブリー・ラヨーンで早期の恩恵 | 長期 (4年以上) |

| 通信の AIファクトリー型データセンターへのシフト | +2.1% | 全国規模、 地域の接続ハブへの波及 | 中期 (2〜4年) |

| キャンパス内の グリッド連携型太陽光発電+BESSマイクログリッド | +1.4% | 全国規模、 高日射量地域での採用促進 | 長期 (4年以上) |

| 海外コロケーション合弁会社による 積極的なPUE目標 | +1.2% | 全国規模、 主要都市圏に集中 | 短期 (2年以内) |

| AI/ML ワークロードによる高密度電力の需要拡大 | +2.6% | 全国規模、 ハイパースケール施設に集中 | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

堅調なハイパースケールおよびクラウドの建設拡大

アマゾン ウェブ サービス、マイクロソフト、その他の多国籍企業からの設備投資コミットメントが、タイのデータセンター電力市場における電力システムの設計パラメーターを再定義しています。[1]Amazon Web Services、「AWSがアジアパシフィック(タイ)リージョンを拡張」、aws.amazon.com AWSは2025年1月に50億米ドルのタイリージョンを開設し、地理的に分離された電気的冗長性を採用した3つのアベイラビリティーゾーンを展開しました。各ゾーンは自律型UPSストリング、2N発電機ファーム、および高度な開閉装置を必要とし、タイ全体で高信頼性電力機器への需要を高めています。「イグナイト・タイランド」ビジョンを通じたマイクロソフトの参入は、耐障害性を持つAI対応電力容量をめぐる競争を激化させており、同社の最初の国内キャンパスは数十メガワット規模になると予想されています。東部経済回廊でのハイパースケールの集積は、複数のメガワット規模のフィーダーが同時にトリップした際の急激な変化をグリッドバランシングスキームが処理しなければならないことを意味します。ハイパースケーラーは現場交換可能な電力モジュールの迅速な対応を求めるため、強力なアフターセールスサポートを持つコンポーネントサプライヤーが優位に立ちます。

通信のAIファクトリー型データセンターへのシフト

ガルフ・デベロップメントとシングテルのADVANC合弁会社が主導する国内通信グループは、25MWから始まり50MWまでスケールするAIファクトリーへと既存キャンパスを転換しています。[2]Legrand、「2025年投資家向けプレゼンテーション」、legrandgroup.com AI推論およびトレーニング業務は40kWを超えるラック密度を必要とし、UPS選定をリチウムイオンアーキテクチャへと押し進め、冷水ループの再設計を余儀なくさせています。B.グリム・パワーなどの電力会社は、ピークシェービングのために太陽光、バイオガス、ガスエンジンピーカーを組み合わせたカスタマイズされた電力購入契約で対応しています。この通信主導の転換は、従来の企業向けコロケーションとは異なる需要プロファイルを生み出すため、タイのデータセンター電力市場を強化しています。高密度バスウェイ、動的バス最適化、クイックスタート発電機をパッケージ化できるベンダーは、AIワークロードが通信以外の業種にも浸透するにつれてシェアを獲得します。

キャンパス内のグリッド連携型太陽光発電+BESSマイクログリッド

136MWhの太陽光発電・バイオガス・蓄電池テストベッドが熱帯条件下で90.8%のラウンドトリップ効率を達成し、タイの気候においても大規模再生可能エネルギーがデータセンターに信頼性高く供給できることを証明しました。[3]ガルフ・エナジー・デベロップメント、「ガルフとシングテルが25MWのデータセンター合弁会社に署名」、gulf.co.thABBのモジュール型マイクログリッドプラットフォームにより、オペレーターは障害発生時に電力会社のグリッドから独立しながら、余剰蓄電池容量を通じて周波数調整サービスを販売することができます。地方電力局は複数のキャンパスで同様の系統背後システムを試験導入する覚書に署名しています。その結果、タイのデータセンター電力市場はディーゼル単独の予備電源モデルから、太陽光キャノピー、リン酸鉄リチウムイオン電池、スマートインバーターを統合したハイブリッド構成へと移行しています。エネルギー貯蔵管理ソフトウェアを従来の電力配電ユニットと統合できるコンポーネントベンダーは戦略的なニッチを占めています。

海外コロケーション合弁会社による積極的なPUE目標

NTT Global Data Centersは2030年までにタイの施設を100%再生可能エネルギーで運営する計画を立て、地域拡大のために1兆5,000億円(120億米ドル)を誓約しています。同社の設計ツールキットは、チップへの直接冷却、相変化材料、短距離ネットワークACバスウェイを通じてPUEを1.2未満に目標設定しています。AWSのベンチマークは従来のオンプレミスインフラと比較して4.1倍高いエネルギー効率を主張しており、国内参入者がフロンティア指標に匹敵するよう競争圧力を生み出しています。現在グループ収益の20%を占めるレグランドの高効率バスウェイシステムの拡大するポートフォリオは、サプライヤーの機会を強調しています。[4]代替エネルギー開発・効率化局、「太陽光発電ロードマップ」、energy.go.th タイの熱帯性湿度が蒸発冷却に課題をもたらすため、オペレーターは閉ループ水側エコノマイザーと高度な凝縮ボイラー制御を導入して年間を通じて低PUE目標を維持しており、タイのデータセンター電力市場における高度な電力監視ソリューションへの需要を強化しています。

制約要因の影響分析*

| 制約要因 | (〜)% CAGRへの影響予測 | 地理的 関連性 | 影響の タイムライン |

|---|---|---|---|

| 2N/2N+1冗長性に対する 高い初期設備投資 | -1.8% | 全国規模、 ティアIV実装において深刻 | 短期 (2年以内) |

| 長期にわたる 環境影響評価承認および土地利用許可 | -1.2% | 全国規模、 環境的に敏感な地域に集中 | 中期 (2〜4年) |

| 低圧/中圧開閉装置および 熟練技術者の差し迫った不足 | -2.1% | 全国規模、 東部経済回廊において深刻 | 短期 (2年以内) |

| データセンターの集積による グリッド周波数ジッター | -0.9% | 地域規模、 主要データセンタークラスター周辺に集中 | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

2N/2N+1冗長性に対する高い初期設備投資

ティアIV施設は完全に複製された電力および冷却経路を必要とし、ティアIIIと比較して実質的に設備投資を2倍にします。500kVA変圧器などのリードタイムの長いアイテムが世界的な不足により遅延した場合、デベロッパーは追加の保有コストを負担しますが、日立エナジーの追加2億5,000万米ドルの変圧器投資は2027年までに制約を緩和することを目指しています。タイのハイパースケールキャンパスに対するNV5グローバルの600万米ドルの試運転契約は、冗長開閉装置、静的バイパスモジュール、自動切替スキームを統合するために必要な専門的なエンジニアリングを浮き彫りにしています。高金利と長期化した開発サイクルによりファイナンスはさらに圧迫されており、小規模参入者はプロジェクトを遅延させる可能性があり、タイのデータセンター電力市場の近期成長を抑制する恐れがあります。

長期にわたる環境影響評価承認および土地利用許可

東部経済回廊は承認手続きの合理化を提供していますが、環境的に敏感なゾーン近くのサイトは依然として数ヶ月にわたる審査に直面しています。デベロッパーは高密度機器の荷重が地下水プロファイルを乱さないことを証明するために地盤安定性試験を実施しなければならず、土地選定が複雑になっています。バンコク都市圏では土地利用の再区画が手続きを延長し、すでに高価な区画の保有コストを押し上げています。このボトルネックは電力コンポーネントのリードタイムと物理的なサイトの準備状況との間のミスアライメントリスクをもたらし、タイのデータセンター電力市場への投資家の信頼に影響を与えるスケジュールの不確実性を生み出しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:UPSシステムがインフラ投資をリード

無停電電源装置システムは2025年のタイのデータセンター電力市場の32.10%を占め、グリッドの異常から保護する上での基盤的な役割を反映しています。リチウムイオンベースのUPS採用が増加しているのは、この化学特性が高温耐性をサポートし、弁制御型鉛蓄電池と比較してフットプリントを削減し、メンテナンスを容易にするためです。分散バイパスモジュールを備えた並列アーキテクチャがティアIVの構築で主流であり、モノリシックユニットはティアIIIで引き続き人気があります。発電機は引き続き重要な役割を果たしていますが、ブルーム・エナジーによる燃料電池パイロットはハイパースケールキャンパスにおけるゼロエミッションバックアップとして有望性を示しています。電力配電ユニットはAIラック密度がブランチレベルの計測と適応型負荷分散を必要とするため、最速の10.92%のCAGRを記録しています。エネルギー貯蔵システムは研究が90.8%のラウンドトリップ効率を証明した後に普及が進み、オペレーターがディーゼル重視からハイブリッド設計へのシフトに自信を持てるようになっています。設置、試運転、リモート診断などのサービスカテゴリーは、技術者不足によりオペレーターがより多くのライフサイクルタスクをアウトソーシングせざるを得ないため拡大しています。

エネルギー貯蔵コンポーネントのタイのデータセンター電力市場規模は、グリーン電力義務化が蓄電池価格の下落と一致するにつれて二桁成長率で拡大する見込みです。開閉装置および切替スイッチのベンダーは需要が堅調であるにもかかわらず長いリードタイムに悩まされています。日立エナジーの変圧器拡張とABBのマイクログリッドプラットフォームは、製造を現地化し輸送ルートを短縮することでボトルネックの解消に貢献しています。グリッド、太陽光、蓄電池ソースを組み合わせた高度なエネルギー管理システムを運用チームが管理しなければならないため、トレーニングサービスも高い需要を記録しています。全体として、コンポーネントの状況はタイが耐障害性、持続可能性、AI対応の電力アーキテクチャに向けて推進していることを示しており、タイのデータセンター電力市場を多様化した電気機器サプライヤーにとって有望なターゲットとして確立しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

データセンタータイプ別:ハイパースケーラーが市場変革を牽引

コロケーションプロバイダーは、外国人所有規制の緩和と安定した企業需要により、2025年のタイのデータセンター電力市場において42.35%のシェアを維持しました。しかし、グローバルクラウド大手が継続的な高密度電力可用性を必要とするAIワークロードに対応するための地域インフラを展開するにつれて、ハイパースケーラー/クラウドサービスプロバイダーは12.05%のCAGRで拡大しています。AWSの3ゾーンブループリントは他社が匹敵しなければならないパフォーマンスベンチマークを設定し、迅速なフェイルオーバーをサポートする電力配電アーキテクチャへと波及しています。企業データセンターは、企業がプライベートクラウドに機密ワークロードを保持する場合、2Nトポロジーに対して安定した、ただし控えめな需要を引き続き提供しています。人口密集地近くのエッジサイトはコンテンツストリーミングとスマートシティサービスのレイテンシー上の利点を提供し、コンパクトなUPSユニットとモジュール型開閉装置への適度な投資を刺激しています。

データセンターサイズ別:メガ施設がインフラ要件を再形成

大規模施設は2025年のタイのデータセンター電力市場シェアの36.65%を占め、ほとんどのキャンパスが企業とクラウドの混合負荷をホストする段階を反映しています。メガサイズのサイトは、AIワークロードが冷却の経済性と合理化されたセキュリティを可能にする200MWゾーンへの統合を促進するため、2031年にかけて10.63%のCAGRで他を上回っています。50MWから100MWブロックへの移行は新たなエンジニアリング上の決断を引き起こします:リングバスタイインが放射状フィーダーに取って代わり、組み込み型蓄電池ファームがピークシェービングのためにコスト効率が高くなります。小規模および中規模施設は災害復旧コロケーションとして引き続き重要性を持ちますが、多くのオペレーターはそれらをラストマイル光ファイバーネットワークにコンテンツを供給するエッジノードとして改修しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

ティアレベル別:AIワークロードに向けてティアIV構成が加速

ティアIII施設は、企業ワークロードに対して許容可能な稼働時間と設備投資の強度のバランスをとるため、2025年のタイのデータセンター電力市場の64.20%を占めました。AIの台頭により、ハイパースケーラーは同時保守性を提供し複数の障害イベントに耐えるティアIVレイアウトへと向かっています。ティアIVの12.45%のCAGRは、計画外の停止が数百万ドルのコンピューティングサイクルを無駄にする可能性がある生成AI学習などのワークロードによって促進されています。オペレーターはゼロダウンタイムのサービスレベル契約を満たすために、両端変電所、デュアルフィードパス、継続的な熱監視を統合しています。ティアIおよびIIの施設は遠隔地またはコスト重視の産業ニッチにのみ残存していますが、毎年シェアが低下し続けています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地理的分析

タイの規制の明確さと地政学的中立性が、タイのデータセンター電力市場を地域の同業他社よりも速い軌道に乗せ、ハイパースケール資本の安定した流入を支えています。バンコクの都市圏リングは、光ファイバー密度と金融サービス顧客が基本需要を確保するため、最初の建設ウェーブを引き付けています。東部経済回廊の2つのノードであるチョンブリーとラヨーンは、地方当局が建設許可の迅速化と既存の高圧連系設備を持つ土地を提供するため、グリーンフィールドキャンパスの大部分をホストしています。1kWhあたり0.02〜0.06米ドルの電力料金は、通常より高い料金が設定されているシンガポールやジャカルタに対するタイの競争力を確固たるものにしています。

北部の州は、災害復旧ゾーンへの需要が高まるにつれてセカンダリーサイトの役割を担うようになっています。そこのオペレーターは平均気温が低いことから恩恵を受け、冷却エネルギー使用量を数パーセントポイント削減できます。ただし、長距離送電には新たな用地取得が必要なため、グリッド接続に時間がかかる場合があります。タイ南部は海底ケーブルの陸揚げ局に連携したエッジノードの展開を視野に入れており、国境を越えたトラフィックを提供するコンテンツプロバイダーにとって魅力的です。タイのデータセンター電力市場はこのように、レイテンシー要件、グリッドの可用性、再生可能エネルギーポテンシャルの軸に沿って地理的にセグメント化されています。

競争環境

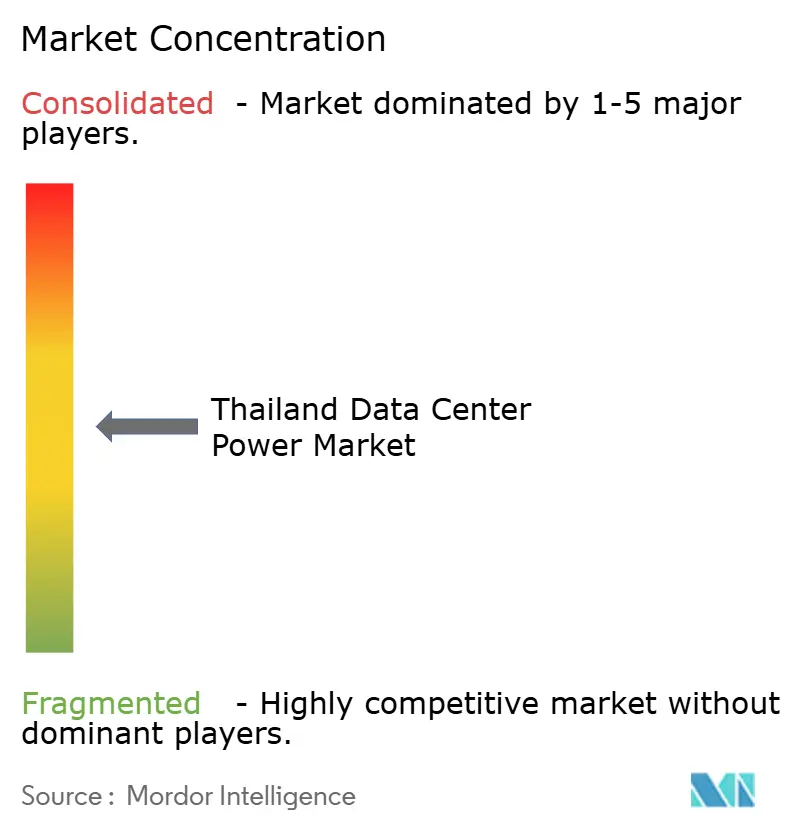

タイのデータセンター電力市場は中程度の集中度を示しており、大手多国籍企業と国内電力会社が共同で供給を形成しています。ガルフ・シングテルの合弁会社のように、土地取得、グリッド連系、長期再生可能エネルギー契約を提供する統合プレーヤーは、ターンキーソリューションを求めるハイパースケーラーとの交渉において有利な立場を持っています。日立エナジーの変圧器投資とABBのマイクログリッドポートフォリオはハードウェアのフットプリントを拡大し、地元のEPC企業は建設と試運転をバンドルすることで競争上のレバレッジを維持しています。

技術的差別化は現在、エネルギー効率とグリッドサービス能力に集中しています。レグランドのバスウェイ製品、ブルーム・エナジーの燃料電池バックアップモジュール、NTTの冷却イノベーションは、PUEとカーボン指標のパフォーマンスバーを引き上げています。B.グリム・パワーなどの電力会社はデータセンター向けにカスタマイズされた系統背後型太陽光発電・蓄電池パッケージに多角化し、発電と機器供給の従来の境界線を曖昧にしています。熟練技術者の不足は、リモート診断、拡張現実メンテナンス、ライフタイム資産管理契約を組み合わせた専門サービスプロバイダーに機会を生み出しています。

タイのデータセンター電力産業のリーダー企業

ABB Ltd.

Schneider Electric SE

Vertiv Group Corp.

Eaton Corporation plc

Cummins Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:日立エナジーは、電力集約型プロジェクトの供給不足を緩和するため、2027年までにグローバルな変圧器製造能力を拡大するために追加2億5,000万米ドルを投資することを約束しました。

- 2024年2月:NV5グローバルは、ハイパースケールキャンパスへの600万米ドルの試運転委託を含む、250MW超相当のタイのデータセンタープロジェクトを受注しました。

- 2025年1月:AWSは50億米ドルの投資後にアジアパシフィック(タイ)リージョンを開設し、3つのアベイラビリティーゾーンを追加して2040年までにネットゼロカーボンを目標としています。

- 2025年1月:タイのエネルギー規制委員会は、3つの電力会社と提携して国内初のグリーン電力販売プログラムを開始し、データセンターオペレーターが再生可能電力を直接購入できるようにしました。

研究方法のフレームワークとレポートの範囲

市場の定義と主要な対象範囲

本調査では、タイのデータセンター電力市場を、電気インフラ、無停電電源装置、発電機、切替スイッチ、開閉装置、電力配電ユニット、リモート電力パネル、エネルギー貯蔵システム、およびハイパースケール、コロケーション、企業向け、エッジ施設に展開された関連する設置、保守、コンサルティングサービスから生み出される価値として定義しています。

スコープの除外:冷却機器、サーバーハードウェア、光ファイバーまたは交換機器は、電力インフラのみに焦点を当てるために意図的に除外されています。

セグメンテーションの概要

- コンポーネント別

- 電気ソリューション

- UPSシステム

- 発電機

- 電力配電ユニット

- 開閉装置

- 切替スイッチ

- リモート電力パネル

- エネルギー貯蔵システム

- サービス

- 設置および試運転

- 保守およびサポート

- トレーニングおよびコンサルティング

- 電気ソリューション

- データセンタータイプ別

- ハイパースケーラー/クラウドサービスプロバイダー

- コロケーションプロバイダー

- 企業向けおよびエッジデータセンター

- データセンターサイズ別

- 小規模データセンター

- 中規模データセンター

- 大規模データセンター

- 超大規模データセンター

- メガ規模データセンター

- ティアレベル別

- ティアIおよびII

- ティアIII

- ティアIV

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、バンコクの施設設計エンジニア、東部経済回廊を担当する電力コンポーネントOEMの営業マネージャー、クラウドサービスプロバイダーの調達責任者と対話しました。これらの対話により、冗長性スキーム、平均販売価格、建設リードタイムが明確になり、データのギャップを埋め、すべての二次データポイントをストレステストすることができました。

デスクリサーチ

エネルギー規制委員会、投資委員会の申請書、国家放送通信委員会のトラフィック統計、開閉装置およびUPSの税関輸入コード、熱帯データセンターにおけるPUEの変化を記録したIEEE Xploreに掲載された技術論文などの信頼性の高い公開ドメインから基本的なインプットを収集しました。チームはまた、主要なコロケーション事業者の年次報告書と投資家向け資料、タイデータセンター協議会の業界団体ブリーフ、ダウ・ジョーンズ・ファクティバに記録された主要なプレスカバレッジをスキャンし、最近の容量発表を補完しました。補足的なインサイトは、有料データセット、オペレーターの財務情報のためのD&Bフーバーズ、ディーゼル発電機の輸入MWを定量化するボルザの出荷記録から得られ、公開数値を相互確認し、数量の急増を特定しました。上記のリストは例示的なものであり、証拠基盤を検証・精緻化するために他の多くの二次資料が調査されました。

市場規模の算定と予測

国内グリッド需要、新規サイト発表、ラック密度あたりのMWトレンドを中心に構築されたトップダウン再構築により初期の2024〜25年の需要プールを作成し、その後サプライヤー出荷のボトムアップ集計と抽出した平均販売価格×数量の計算によって妥当性を確認しています。主要なモデルドライバーには、UPSユニット出荷量、平均PUE改善軌跡、メガワット稼働率曲線、再生可能エネルギー普及目標、グリッド接続タイムライン、企業のクラウド移行率が含まれます。多変量回帰はこれらの変数を過去の支出に結びつけ、シナリオ分析は政策またはサプライチェーンのショックに対して調整します。ボトムアップインプットが少ないことから生じるギャップは、最終的な調整の前に地域ベンチマークを使用して補完されます。

データ検証と更新サイクル

アウトプットはオペレーターの開示と四半期輸入データに対する分散チェックを受け、その後ピアレビューとシニアアナリストの承認が行われます。モデルは年次で更新され、累積発表容量がベースラインを5%以上変動させた場合に中間更新が実施されます。最終確認により、クライアントが最新の見解を受け取ることを確保しています。

Mordorのタイのデータセンター電力ベースラインが信頼性を誇る理由

公開されている推計は、企業が異なるコンポーネントバスケット、価格ポイント、更新サイクルを選択するため、しばしば異なります。

競合他社の数値における主要なギャップの要因は、ハードウェア販売のみを含めること、サービス収益を省略すること、固定為替レートで換算すること、または当社のモデルが把握している投資委員会承認のプロジェクトフェーズングとPUEロードマップを検証せずに容量を予測することから生じています。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要なギャップの要因 |

|---|---|---|

| 4億5,671万米ドル(2025年) | ||

| 4億5,600万米ドル(2024年) | 地域コンサルタントA | 設置サービスを除外し、2023年の固定為替レートを適用している |

| 4億1,320万米ドル(2025年) | グローバルコンサルタントB | コンポーネントリストが狭く、ティアIVプレミアムまたは東部経済回廊のグリッドアップグレードを考慮していない |

これらの対比は、Mordor Intelligenceが検証可能な変数と明確に再現可能なプロセスに基づいた、バランスのとれた透明性の高いベースラインを提供しており、意思決定者が信頼できる数値を提供していることを示しています。

レポートで回答される主要な質問

2026年のタイのデータセンター電力市場の規模はどのくらいですか?

タイのデータセンター電力市場規模は2026年に5億2,293万米ドルに達し、2031年までに8億1,435万米ドルに成長する軌道にあります。

最も多くの収益を生み出すコンポーネントはどれですか?

UPSシステムがリードしており、ハイパースケールの高信頼性バックアップへの需要により、2025年のタイのデータセンター電力市場シェアの32.10%を占めています。

ハイパースケーラーがタイに積極的に投資している理由は何ですか?

8年間の税制優遇措置、低いグリーン電力料金、地政学的中立性が有利な条件を生み出しており、AIワークロードはハイパースケーラーが構築できる大規模で冗長な電力容量を必要としています。

データセンターオペレーターにはどのような再生可能エネルギーの選択肢がありますか?

オペレーターは2025年のグリーン電力プログラム開始後、グリッド連携型太陽光発電契約、オンサイト太陽光発電アレイ、蓄電池エネルギー貯蔵システムにアクセスできます。

ティアIV施設へのシフトを促進しているものは何ですか?

AIおよび機械学習ワークロードは継続的な稼働時間を必要とし、これによりオペレーターは2N/2N+1冗長性を採用せざるを得なくなり、ティアIV容量が12.45%のCAGRで拡大しています。

最終更新日: