タイのレンタカー市場規模とシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

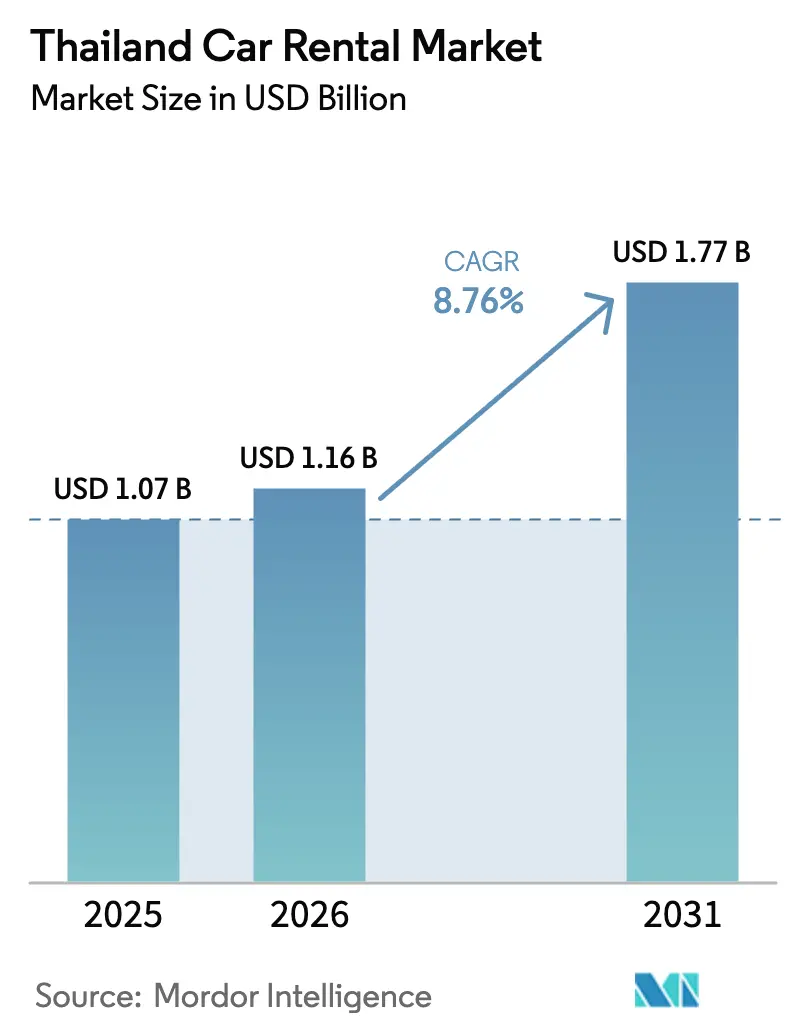

| 基準年の市場規模 (2025) | 1.07 十億米ドル |

| 市場規模 (2026) | 1.16 十億米ドル |

| 市場規模 (2031) | 1.77 十億米ドル |

| 成長率 (2026 - 2031) | 8.76% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるタイのレンタカー市場分析

タイのレンタカー市場規模は2025年に10億7,000万米ドルと評価され、2026年の11億6,000万米ドルから2031年には17億7,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中の年平均成長率(CAGR)は8.76%です。主要な発生源市場に対するビザなし入国の恒久化、地方空港への格安航空会社の急速な路線拡大、そしてフリートの電動化加速が、タイのレンタカー市場の長期的な成長プロファイルを支えています。同時に、中国人団体観光客の急減、フリート・ファイナンス規制の強化、車両取得コストの上昇により、セクターは短期的な混乱に直面しています。このため、事業者は国内旅行者および長期法人サブスクリプションへの比重を高め、価格に敏感な需要を取り込むためにデジタル予約プラットフォームを導入し、政府の持続可能性インセンティブに対応するためバッテリー電気自動車(BEV)を追加しています。ピアツーピアプラットフォームやライドヘイリングと連携したレンタルスキームが従来の事業者の利益率を圧迫し、差別化されたサービスモデルへの投資を迫ることで、競争の激しさが増しています。

主要レポートのポイント

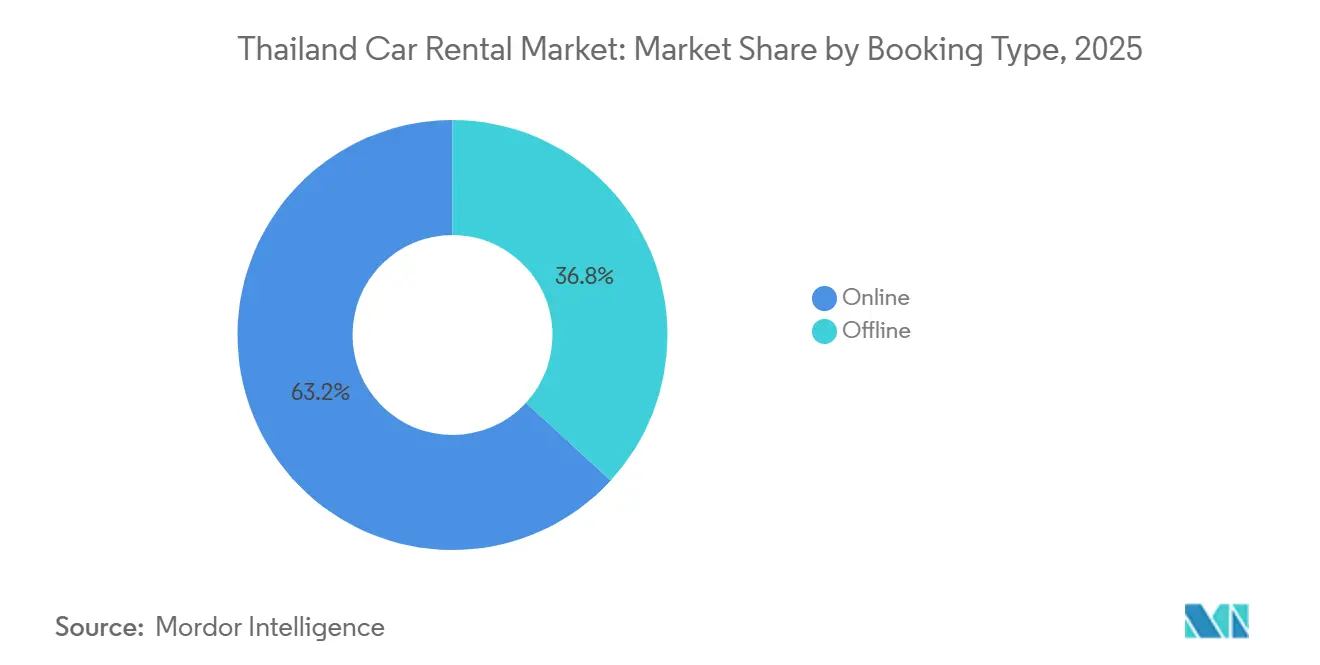

- 予約タイプ別では、オンラインチャネルが2025年のタイのレンタカー市場シェアの63.16%を占め、2031年にかけて年平均成長率(CAGR)9.28%で拡大しています。

- レンタル期間別では、短期契約が2025年のタイのレンタカー市場シェアの71.26%を占め、長期契約は2031年にかけて年平均成長率(CAGR)9.41%で拡大すると予測されています。

- 用途別では、レジャーおよび観光が2025年のタイのレンタカー市場の65.47%を占め、通勤およびビジネスレンタルは最も成長の速いセグメントであり、2031年にかけて年平均成長率(CAGR)9.43%で拡大しています。

- 車両クラス別では、エコノミー・ミニカーが2025年のタイのレンタカー市場において48.72%のシェアでトップを占め、SUVおよびMPVは2031年にかけて年平均成長率(CAGR)9.31%で成長すると予測されています。

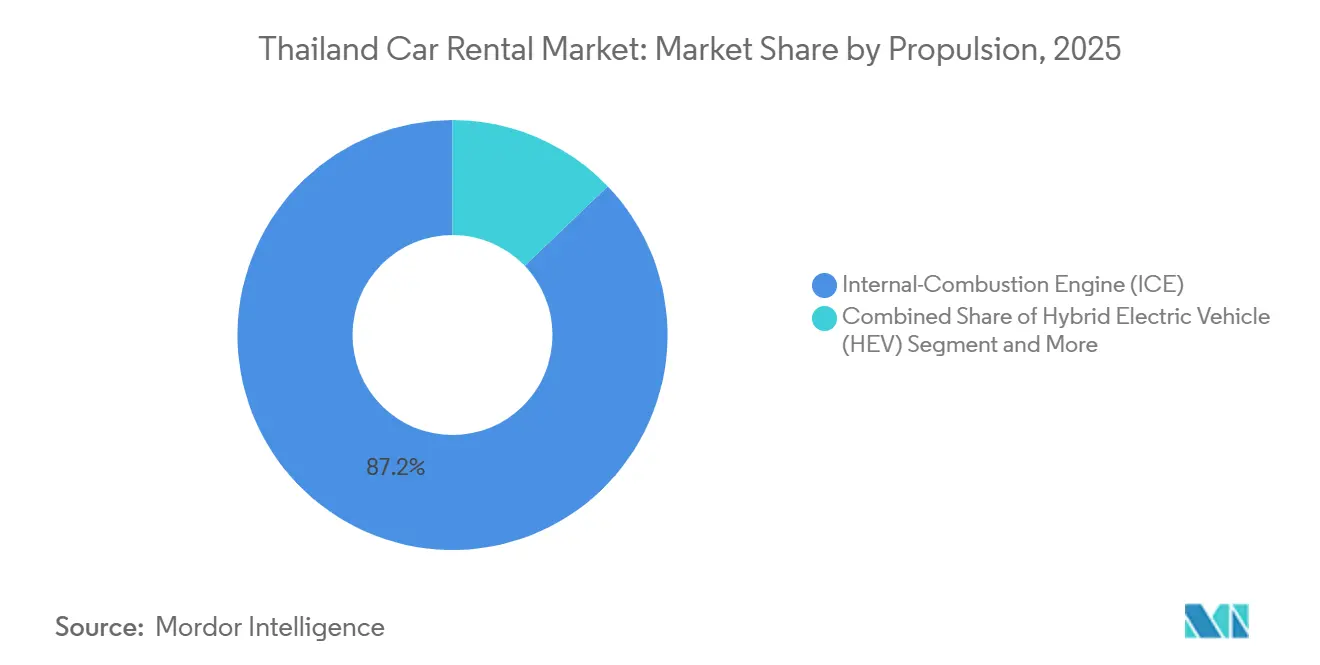

- 推進方式別では、内燃機関(ICE)車両が2025年のタイのレンタカー市場シェアの87.15%を占めて支配的でしたが、BEVは2031年にかけて年平均成長率(CAGR)12.36%で拡大しています。

- レンタルチャネル別では、空港カウンターが2025年のタイのレンタカー市場の68.31%を占め、市街地および空港外の拠点は2031年にかけて年平均成長率(CAGR)9.38%で成長しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

タイのレンタカー市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 観光の回復 | +2.5% | バンコク、プーケット、チェンマイ、パタヤ、クラビ、スラートターニー | 中期(2〜4年) |

| デジタル予約・価格比較プラットフォーム | +1.8% | バンコク、プーケット、チェンマイ、パタヤ、ラヨーン | 短期(2年以内) |

| 格安航空会社の拡大 | +1.5% | ラヨーン(ウタパオ)、チェンマイ、コンケン、チェンライ、ハートヤイ、スラートターニー | 中期(2〜4年) |

| セルフドライブ観光の急増 | +1.2% | バンコク、プーケット、チェンマイ、パタヤ | 短期(2年以内) |

| EVレンタル購入インセンティブプログラム | +1.0% | バンコク、プーケット、チェンマイ、ラヨーン | 長期(4年以上) |

| デポジット・損害追跡システム | +0.3% | バンコク、プーケット | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

観光の回復とビザなし制度

2025年に導入されたタイの中国、インド、ロシアに対する恒久的なビザ免除は、短期滞在旅行者を妨げていた長年の障壁を取り除きました。中国人個人旅行者は2025年にパンデミック前の水準の75%超まで回復し、コーチを利用した旅程を超えた複数日のレンタカー需要を押し上げました。インド人およびロシア人観光客は2025年に約440万人の到着者数を記録し、ビーチや文化的な観光ルートを巡る複数目的地のロードトリップを好みました[1]「タイは2025年に3,290万人の外国人観光客を迎える」、The Nation、nationthailand.com。自発的・直前のデジタル予約へのシフトは、リアルタイムのフリート可視性と柔軟なピックアップオプションを持つ事業者に有利に働きます。

デジタル予約・価格比較プラットフォームの台頭

DrivemateやHoupcarなどのデジタル予約アプリ、およびGrabやTravelokaなどのスーパーアプリに組み込まれたアグリゲーターは、2025年のタイのレンタカー市場取引の63.16%を獲得し、2031年にかけて年平均成長率(CAGR)9.28%で成長しています。透明な価格発見は利益率を圧迫しますが、リーチを大幅に拡大し、既存事業者はリアルタイムの料金を複数のポータルに提供するアプリケーション・プログラミング・インターフェース(API)の統合を促されています。事業者はドアステップデリバリー、保険のバンドル、ロイヤルティ特典で差別化を図っていますが、資産軽量型のデジタルプラットフォームとの競争力を維持するためにコスト構造を合理化する必要があります。

地方空港への格安航空会社の拡大

タイ空港公社は、スワンナプーム空港の容量を2031年までに7,000万人に、ウタパオ空港の容量を2026年までに1,600万人に増強し、バンコクの主要ゲートウェイから旅行者の流れを分散させる計画です[2]「AOTがスワンナプーム拡張に2,100億バーツを投じる」、The Nation、nationthailand.com。チェンライ、コンケン、ハートヤイへの新規便は新たなレンタカー需要を生み出しますが、事業者は旅客数が完全に具現化する前にカウンター、駐車場、地域フリートへの先行投資を迫られます。柔軟な支店スケジューリングと都市間の片道レンタルは、遊休資産リスクを軽減します。

中国人セルフドライブ観光の急増

近年、中国からの個人旅行者数が顕著に増加しています。このグループは旅行に多くの費用をかける傾向があり、中国語対応のGPSアプリケーションの利便性に支えられたセルフドライブの旅程を強く好みます。安全性への懸念や右ハンドル車の入手可能性の限界が課題となっていましたが、Zuzucheのようなピアレビュープラットフォームへの信頼の高まりが、旅行者がこれらの障壁を克服するのを助けています。このシフトは、中国人観光客がよりパーソナライズされた柔軟な旅行体験を求めるという広範なトレンドを反映しています。

制約の影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| フリート取得コストの上昇 | -1.9% | プレミアムおよびEVセグメントに特に大きな影響を与えるグローバルな問題 | 短期(2年以内) |

| ライドヘイリングアプリとの競争 | -1.4% | 都市部および観光地に集中した全国的な問題 | 中期(2〜4年) |

| フリート・ファイナンスの厳格化 | -1.1% | 事業者と消費者の双方に影響を与える全国的な問題 | 短期(2年以内) |

| 充電インフラの不足 | -0.8% | 農村部および都市間の格差が最も影響を受ける全国的な問題 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

フリート取得・維持コストの上昇

2026年の物品税改革により、BEVの税率は2%に引き下げられた一方、大型内燃機関エンジンへの課税は50%に引き上げられ、従来型車両の初期価格が上昇し、レンタル会社は資本制約に対して電動化加速を検討することを余儀なくされています。半導体不足は納期リードタイムを延長し、フリートの老朽化と維持費の増加をもたらしています。2025年12月以降の中央銀行による自動車リースの新たな監督は信用基準を厳格化し、中小事業者の借入コストを引き上げています。財政的インセンティブと流動性ニーズのバランスを取ることが、中堅企業にとって重要になっています。

ライドヘイリングおよびスーパーアプリとの競争

タイのライドヘイリング市場の約70%を占めるGrabは、収益ベースのファイナンスモデルを通じてドライバーに電気自動車(EV)を直接リースすることで、革新的にレンタル経済をプラットフォームに統合しています。オンデマンドモビリティサービスは従来のタクシーレンタルの代替として台頭していますが、空港送迎の市場規模を意図せず縮小させています。さらに、フライト、ホテル、ライドなどのサービスをシームレスに組み合わせたスーパーアプリが、従来の事業者を凌駕し始めています。このシフトにより、これらの事業者は付加価値サービスや法人サブスクリプションへの投資を強化することを余儀なくされており、これらはライドヘイリングサービスが競争しにくい分野です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

予約タイプ別:デジタルチャネルが流通を再定義

オンライン予約は2025年のタイのレンタカー市場規模の63.16%を占め、数十の事業者にわたるライブ価格を公開するメタサーチエンジンとピアツーピアリスティングに牽引され、2031年にかけて年平均成長率(CAGR)9.28%で成長すると予測されています。アプリはシームレスな電子ウォレット決済、ワンクリック保険、ユーザー評価を組み込み、透明性と利便性への期待を高めています。オフラインデスクは主要空港での直前の飛び込み客を依然として取り込んでいますが、モバイルファーストの旅行者がスマートフォン予約の即時性を好むため、その成長は遅れています。事業者は、積極的なアグリゲーター割引の中で直接チャネルのトラフィックを維持するために、ダイナミックプライシングとロイヤルティパートナーシップを試みています。

Thairungグループによるドライブメイトの買収とBEVフリートの即時投入は、資産軽量型供給とデジタル発見への戦略的転換を検証しました。スーパーアプリはフードデリバリーとフィンテックのエコシステムへのリーチを拡大し、クロスプロモーションを通じて日常ユーザーをレンタル顧客に転換しています。高齢の旅行者や初めての訪問者は、複雑な保険の質問に対して対面サービスを依然として重視しており、有人カウンターの残存的な役割を維持しています。それでも、デジタルシェアの拡大は持続的であり、高ボリュームの場所での自動チェックアウトキオスクと非接触型車両引き渡しを支えています。

レンタル期間別:法人サブスクリプションが勢いを増す

短期レンタルは2025年のタイのレンタカー市場シェアの71.26%を占め、バンコク、プーケット、チェンマイの空港でのレジャー中心のトラフィックに牽引されています。日次料金は依然として収益ドライバーですが、季節的な変動がキャッシュフローを変動にさらしています。対照的に、メンテナンスとロードサイドサポートがバンドルされた長期レンタルおよび月次サブスクリプションは、2031年にかけて年平均成長率(CAGR)9.41%で成長すると予測されています。多国籍企業は、所有コストをヘッジし、ICEユニットをBEVに交換することで持続可能性の要件に沿うために、従量課金制フリートを採用しています。

法人アカウントは予測可能な予算管理と全国的なサービスカバレッジを重視し、事業者に使用状況分析と一元化された請求機能を備えたフリートポータルの提供を促しています。需要はまた、所有よりも柔軟な車両アクセスを選択するリモートワーク専門家からも生じています。サブスクリプションプロバイダーは、遊休法人車両を週末のレジャープールに再配置することで資産稼働率を最適化し、収益の季節性を平準化しています。従来の日次レンタル事業者にとって、長期契約への参入にはメンテナンス業務と信用リスク評価フレームワークの再設計が必要です。

用途別:レジャーが支配、ビジネスセグメントが加速

レジャー旅行は2025年のタイのレンタカー市場規模の65.47%を提供し、タイの密な連休カレンダーを活用するインバウンド訪問者と国内の行楽客に支えられています。ビザなし政策と格安航空会社の路線拡大がベースラインの成長を維持していますが、レジャー予約は為替レートの変動や2025年の中国人団体ツアーの減少などの地政学的ショックに対して脆弱なままです。ビジネスおよび通勤レンタルは規模は小さいものの、法人がフリート・アズ・ア・サービス契約に移行し、ライドヘイリングドライバーがプラットフォームファイナンスを通じて車両をリースするにつれて、2031年にかけて年平均成長率(CAGR)9.43%で成長エンジンとして台頭しています。

エンタープライズクライアントは年間を通じてより均等に予約を分散させ、季節性リスクを低減しています。また、企業の社会的責任目標のために電気モデルを重視し、事業者のBEV調達を促しています。レジャー中心のフリートは、ライドヘイリングに対する市場シェアを守るために、ショーファードライブやキュレーションされた旅程パッケージに多様化する可能性があります。レジャーとビジネスプールの間でクロスセリングの機会を創出することは、全体的な稼働率と収益の向上に役立ちます。

車両クラス別:バジェットカーが基盤、SUVが上昇をリード

エコノミー・ミニカーは2025年のタイのレンタカー市場規模の48.72%を占め、観光客と国内旅行者の価格感度を反映しています。コンパクトセダンは快適性と手頃な価格のバランスを提供していますが、SUVおよびMPVは多世代家族旅行とロードトリップ観光に牽引され、年平均成長率(CAGR)9.31%の軌道にあります。レンタル会社はSUVの高い日次料金を活用して急峻な取得・燃料コストを相殺し、エンドユーザーは地方の幹線道路での乗車高と積載量を評価しています。

人気のSUVモデルのハイブリッドおよびプラグインバージョンは、カーボンフットプリントの削減を優先しながらも航続距離の制限を懸念する法人レンタル利用者を引き付けています。大型内燃機関エンジンへの潜在的な増税に対応し、プレミアム市場セグメントを取り込むために、事業者は混合フリートをキュレーションしています。この多様化は、ダイナミックな収益管理をサポートするだけでなく、ピーク時により収益性の高いモデルへの需要を誘導します。

推進方式別:ICEが支配、BEV採用が加速

ICE車両は2025年のタイのレンタカー市場規模の87.15%を占め、確立された燃料インフラと低い車両価格に支えられています。フリート全体のBEVシェアは、EV3.5プログラムの下での2%への減税と1台あたり最大10万タイバーツの補助金により加速され、2031年にかけて年平均成長率(CAGR)12.36%で上昇しています。SixtやHertzなどの事業者は、環境意識の高い旅行者と法人アカウントにサービスを提供するために、主要空港に日産リーフとBYD ATTO 3ユニットを配備しています。

しかし、充電アクセスはまだ不均一であり、バンコク、プーケット、チェンマイのみが広範な利用可能性を提供しており、全国的な電動化への移行を妨げています。タイ地方電力公社は観光スポットに1,000台の新規充電器を追加することを目指しており、タイ発電公社(EGAT)は2030年までにその数に匹敵する計画を進めています。充電ネットワークが密になるまで、フリートは混合推進システムに傾いており、ハイブリッドがコストと航続距離の考慮事項のバランスを取る上で重要な役割を果たしています。

注記: 個別セグメントのすべてのセグメントシェアはレポート購入時に入手可能

レンタルチャネル別:空港が規模を維持、市街地ネットワークが台頭

空港カウンターは2025年のタイのレンタカー市場規模の68.31%を占め、スワンナプーム、ドンムアン、プーケット、チェンマイが観光客の流れの大部分を吸収しました。2031年にかけての計画された容量増強は継続的な関連性を支えていますが、市街地および空港外の支店は2031年にかけて年平均成長率(CAGR)9.38%で成長しています。市内の拠点は国内の週末旅行者、法人ユーザー、ドアステップデリバリーを求める居住者を取り込む一方、利益率を侵食する高額な空港コンセッション料を回避しています。

ONYXホスピタリティなどのホテルチェーンとのコラボレーションは、レンタル予約を客室予約にシームレスに統合し、空港到着者だけを超えた市場リーチを拡大しています。事業者はモバイル引き渡しチームとスマートロックボックスを活用して、コンドミニアムのロビーやオフィスタワーでのキーレスピックアップを実現しています。この広範なネットワークはサービス提供を強化するだけでなく、2025年の中国人観光客到着数の減少によって浮き彫りになった課題である、観光客数の急激な減少から事業者を守ります。

地理的分析

バンコクはタイのレンタカー市場の中核であり、フリート、カウンター、メンテナンスデポの最大の集積地です。スワンナプームとドンムアンは国際・国内旅客を首都の密な市街地ネットワークに誘導し、サートーンとスクンビットの企業本社は安定した長期リース需要を生み出しています。ピアツーピアの引き渡しとライドヘイリングドライバーのレンタルは、高いスマートフォン普及率と新興BEVフリートのための豊富な充電ステーションのおかげで市内で盛んです。

プーケットとチェンマイはレンタル密度で次位にランクされ、それぞれ強いレジャー需要、国際的な航空接続、および成長する外国人居住者コミュニティの恩恵を受けています。北東モンスーンに関連した季節的なピークは機敏なフリートローテーションを必要とし、両県は地域の充電グリッドのサポートにより、BEVオファリングの早期テストベッドとして機能しています。しかし、インバウンド観光への依存は収益をマクロショックにさらしており、多様化した国内マーケティングキャンペーンの必要性を強調しています。

新興クラスターには、ウタパオに隣接するパタヤ、ラヨーンの工業回廊、チェンライやコンケンなどの北部都市が含まれます。格安航空会社の路線開設はこれらの二次ハブ全体にレンタル需要を分散させ、事業者は固定費を抑制するためにモジュール式カウンターと共有駐車場を展開することを促しています。充電インフラの不足と不確実なフライト搭乗率は運営リスクを高めていますが、先行者は賃料が上昇する前に空港コンセッションスペースを確保できます。南部のゲートウェイであるクラビ、ハートヤイ、スラートターニーは島巡り観光客に対応し、高度な収益管理アルゴリズムが有効なスパイク駆動のレンタル利用を見せています。

競争環境

タイのレンタカー市場では、少数のプレーヤーが影響力を持っています。空港コンセッションを支配するThai Rent A Car、Sixt、Avis Budget Group、Hertz、Europcarは、その強大なブランドエクイティとグローバル予約プラットフォームを活用しています。オンラインアグリゲーターの成長が価格決定力を圧縮し、既存事業者はアライアンスを追求することを余儀なくされており、例えばThai Rent A Carの2024年のEnterprise Mobilityとのパートナーシップは、国境を越えた予約と法人フリートソリューションを統合しています。

国内の中堅プレーヤーであるBizcar Rental、Chic Car Rent、Drive Car Rentalは、地域の知識と機敏な意思決定を活かして、ドアステップデリバリーとスマートフォンによるセルフチェックインを試験的に導入しています。BizcarとDrivemateの合併は、ピアツーピアと自社フリートを組み合わせたハイブリッドモデルを生み出し、シェアリングプラットフォームと従来の事業の収束を示しています。ライドヘイリングの巨人GrabはEVをドライバーにリースすることでレンタルバリューチェーンに参入し、短距離レンタル量を侵食し、従来の事業者に複数日のレジャー、プレミアムSUV、法人サブスクリプションを中心とした提案の洗練を迫っています。

グローバルな動向は地域にも影響を与えています。Avis Budget Groupの2026年における米国のEV在庫に対する5億1,800万米ドルの減損は、規律あるフリートサイジングへの新たな注力を促し[3]「Avis Budget Groupが第4四半期および通期業績を発表」、Avis Budget Group、avisbudgetgroup.com、タイでのBEV展開を遅らせ、地域の専門業者がアーリーアダプターの法人アカウントを獲得する余地を生む可能性があります。一方、VinFastの2024年のディーラーネットワーク立ち上げは、積極的なレンタル会社が中国ブランドのBYDやグレートウォールと並んで電気オファリングを多様化するために活用できる新たなBEV供給チャネルを導入しています。

タイのレンタカー業界リーダー

Sixt SE

Avis Budget Group

Thai Rent A Car

Europcar Mobility Group

Hertz Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年12月:Chic Car Rentは日産タイランドから日産アルメーラ50台を受領し、タイのレンタカーセクターの強化に対する日産のコミットメントを強調しました。

- 2025年4月:Sixt Car Rental Thailandはプレミアムレンタカーオファリングの向上へのコミットメントを発表しました。同社はXpeng Thailandから調達した、テクノロジーに精通したプレミアム電気自動車、Xpeng X9を正式に統合しました。

タイのレンタカー市場レポートの範囲

レンタカーサービスとは、個人または企業が指定された期間(通常は数時間から数日間)、一時的に車両を使用するビジネスです。顧客は旅行、レジャー、ビジネスなど様々な目的で車を借りることができ、通常はレンタル期間と走行距離をカバーする料金を支払います。

タイのレンタカー市場は、予約タイプ、レンタル期間、用途、車両クラス、推進方式、レンタルチャネルによってセグメント化されています。予約タイプ別では、市場はオンラインとオフラインにセグメント化されています。レンタル期間別では、市場は短期と長期にセグメント化されています。用途別では、市場はレジャー/観光と通勤にセグメント化されています。車両クラス別では、市場はエコノミー・バジェット、コンパクト・ミッドサイズ、SUV・MPV、ラグジュアリー・プレミアムにセグメント化されています。推進方式別では、市場は内燃機関(ICE)、ハイブリッド電気自動車(HEV)、バッテリー電気自動車(BEV)にセグメント化されています。レンタルチャネル別では、市場は空港と市街地にセグメント化されています。

市場予測は金額(米ドル)ベースで提供されています。

| オンライン |

| オフライン |

| 短期 |

| 長期 |

| レジャー/観光 |

| 通勤/ビジネス |

| エコノミー・ミニ |

| コンパクト・ミッドサイズ |

| SUV・MPV |

| ラグジュアリー・プレミアム |

| 内燃機関(ICE) |

| ハイブリッド電気自動車(HEV) |

| バッテリー電気自動車(BEV) |

| 空港 |

| 市街地/空港外 |

| 予約タイプ別 | オンライン |

| オフライン | |

| レンタル期間別 | 短期 |

| 長期 | |

| 用途別 | レジャー/観光 |

| 通勤/ビジネス | |

| 車両クラス別 | エコノミー・ミニ |

| コンパクト・ミッドサイズ | |

| SUV・MPV | |

| ラグジュアリー・プレミアム | |

| 推進方式別 | 内燃機関(ICE) |

| ハイブリッド電気自動車(HEV) | |

| バッテリー電気自動車(BEV) | |

| レンタルチャネル別 | 空港 |

| 市街地/空港外 |

レポートで回答される主要な質問

タイのレンタカー市場の現在の規模はどのくらいですか?

タイのレンタカー市場規模は2026年に11億6,000万米ドルと評価されており、2031年までに17億7,000万米ドルに達する軌道にあります。

タイのレンタカーセクターで最も成長が速い予約チャネルはどれですか?

ピアツーピアアプリからメタサーチエンジンまでのオンラインプラットフォームは、2031年にかけて年平均成長率(CAGR)9.28%で拡大しており、従来のカウンターを上回っています。

政府の政策はフリートの電動化にどのような影響を与えていますか?

BEV物品税率を引き下げる税還付とEV3.5スキームの下での補助金が、レンタル事業者間でのBEV採用を加速しています。

長期法人サブスクリプションが支持を得ているのはなぜですか?

企業は予測可能な月次料金、バンドルされたメンテナンス、および多額の資本支出なしにフリートを拡張できる能力を好んでいます。

最も高い成長ポテンシャルを持つ車両クラスはどれですか?

SUVおよびMPVは、多世代家族旅行とロードトリップ観光がより大きく多用途な車両への需要を牽引するにつれて、約年平均成長率(CAGR)9.31%で成長すると予測されています。

最終更新日: